Marktgröße und Marktanteil für Papierverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

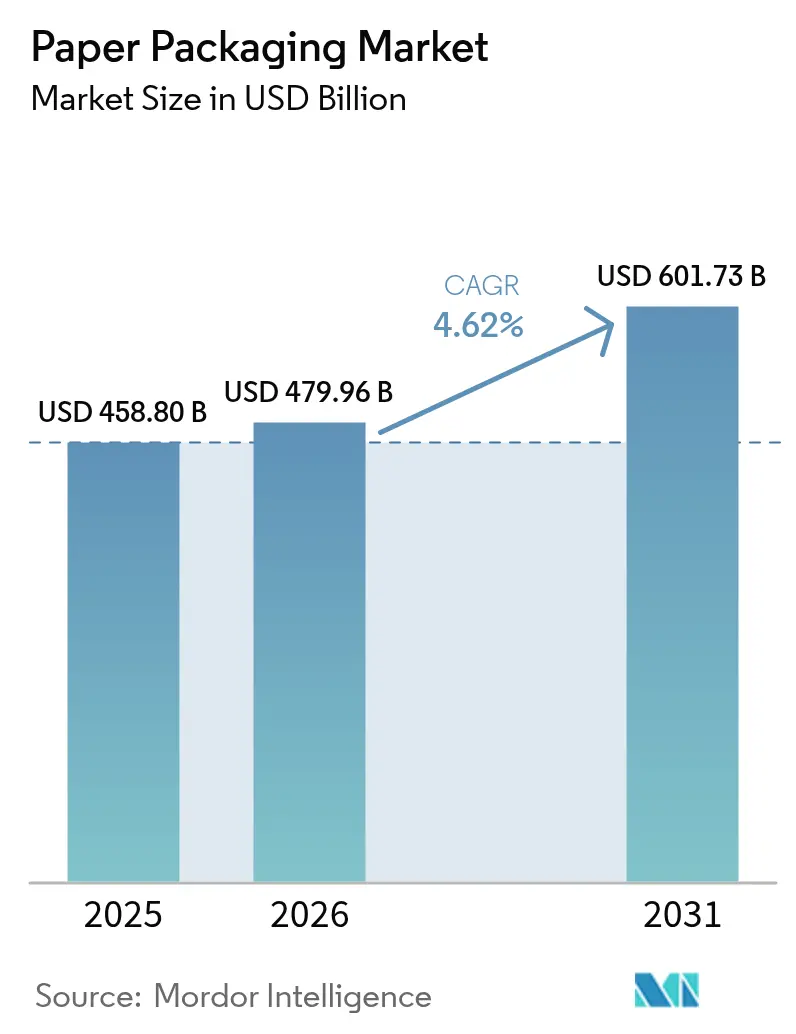

| Marktgröße (2026) | 479.96 Milliarden US-Dollar |

| Marktgröße (2031) | 601.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Papierverpackungsmarkts durch Mordor Intelligence

Die Marktgröße des Papierverpackungsmarkts wurde im Jahr 2025 auf 458,8 Milliarden USD geschätzt und soll von 479,96 Milliarden USD im Jahr 2026 auf 601,73 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,62 % während des Prognosezeitraums (2026–2031). Diese Expansion wird durch Umweltvorschriften angetrieben, die recycelbare Substrate begünstigen, den anhaltenden Anstieg des Online-Einzelhandels sowie schnelle Fortschritte bei biobasierten Barrierebeschichtungen, die es Papier ermöglichen, mit Kunststoff in Bezug auf Feuchtigkeits- und Fettbeständigkeit zu konkurrieren. Hersteller profitieren von Zeitplänen der erweiterten Herstellerverantwortung, die die Compliance-Kosten für faserbasierte Materialien im Vergleich zu mehrschichtigen Kunststoffen senken. Gleichzeitig versprechen Investitionen in die Nanozellulosetechnologie eine PFAS-freie Leistung, die mit den bevorstehenden chemischen Ausstiegsplänen der USA und der EU übereinstimmt. Versorgungsseitige Flexibilität, unterstützt durch Digitaldruck und kleinere Chargenökonomie, ermöglicht es Verarbeitern, kurzfristige, hochgradig individualisierte Kampagnen mit attraktiven Margen zu bedienen und das adressierbare Volumen für den Papierverpackungsmarkt zu erweitern.

Wichtigste Erkenntnisse des Berichts

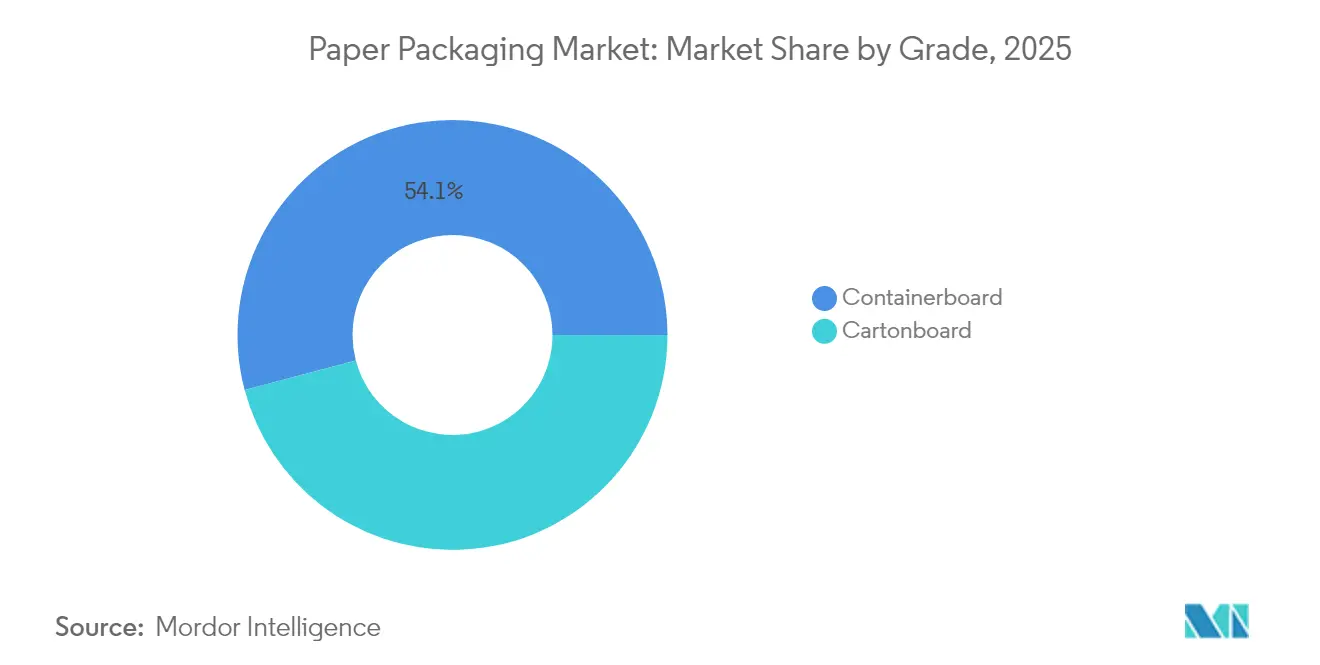

- Nach Qualitätsstufe erfasste Wellpappenrohpapier im Jahr 2025 einen Marktanteil von 54,12 % am Papierverpackungsmarkt.

- Nach Produkt wird die Marktgröße des Papierverpackungsmarkts für Faltschachteln voraussichtlich mit einer CAGR von 5,12 % zwischen 2026–2031 wachsen.

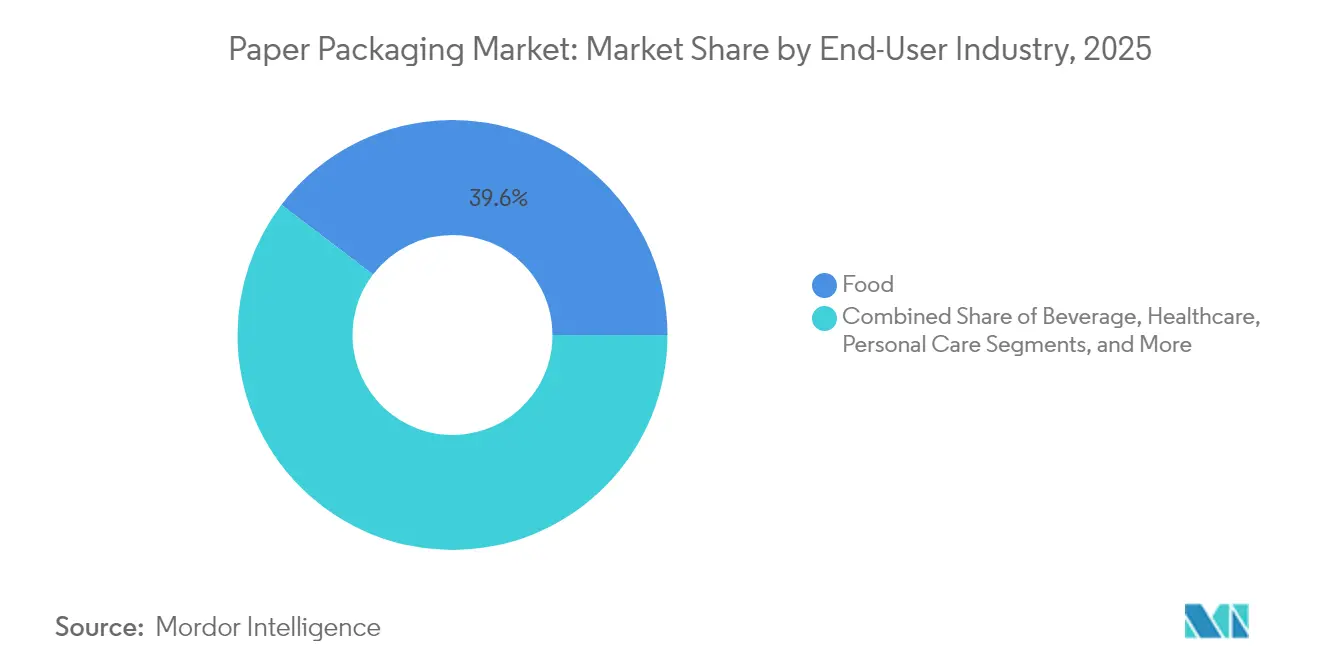

- Nach Endverbraucher erfassten Lebensmittel im Jahr 2025 einen Marktanteil von 39,64 % am Papierverpackungsmarkt.

- Nach Verpackungsformat wird die Marktgröße für Formfasern und Zellstoff voraussichtlich mit einer CAGR von 6,62 % zwischen 2026–2031 wachsen.

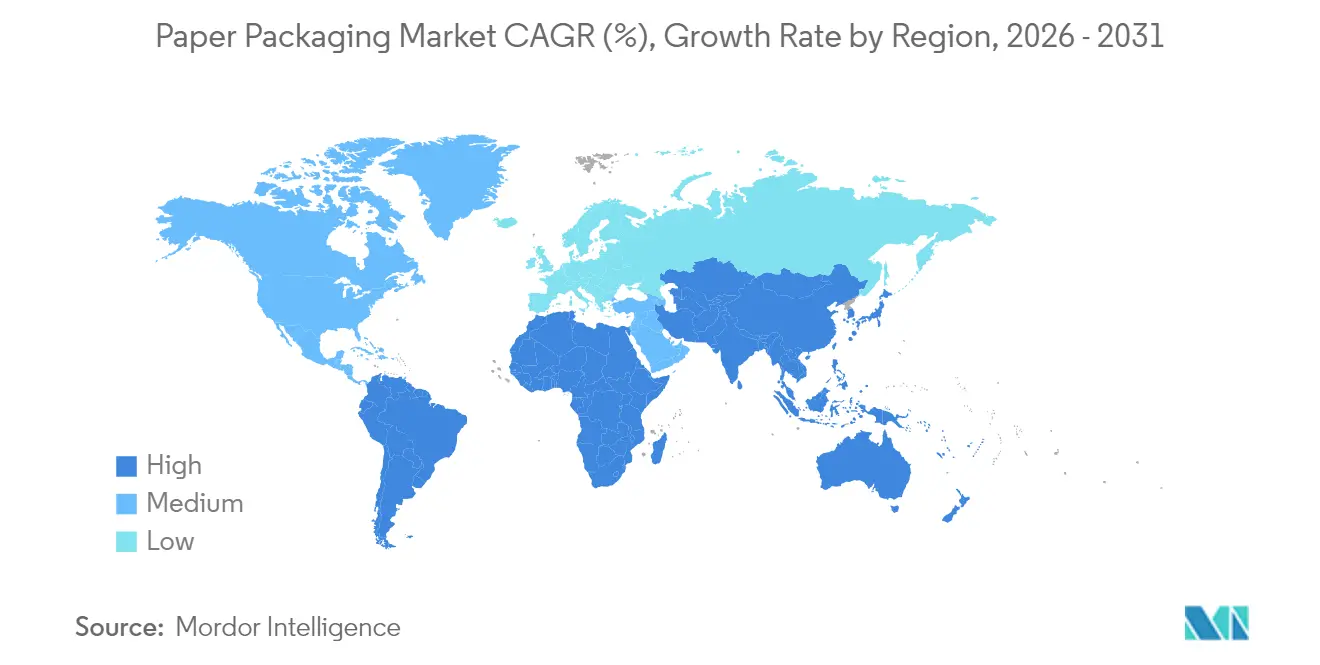

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 47,62 % am Papierverpackungsmarkt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Papierverpackungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Entwicklung von barrierebeschichteten Kartonpappelösungen | +1.2% | Global; Erstanwendung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Wellpappe im E-Commerce | +1.8% | Global; stärkste Auswirkung im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Umstieg von Markeninhabern auf Mono-Material-Verpackungen | +0.9% | EU und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mandate zur erweiterten Herstellerverantwortung | +1.1% | EU, Vereinigtes Königreich, ausgewählte US-Bundesstaaten, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei Nanozellulosebarrieren | +0.7% | Nordamerika und nordische Länder; Pilotprojekte in Asien | Langfristig (≥ 4 Jahre) |

| Wirtschaftlichkeit des werksinternen Digitaldrucks in Verarbeitungsanlagen | +0.6% | Global; Premium-Anwendungen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entwicklung von barrierebeschichteten Kartonpappelösungen treibt Premium-Anwendungen voran

Fortschrittliche Wasser-, Sauerstoff- und Fettbarrierebeschichtungen auf Basis von Biopolymeren und Nanozellulose verbessern die Leistung von Papier und erhalten gleichzeitig seine Recyclingfähigkeit. Laborversuche zeigen, dass Zellulose-Nanofibrillen-Beschichtungen die Sauerstoffdurchlässigkeit um mehr als 90 % reduzieren und die Faltbeständigkeit im Vergleich zu unbeschichtetem Karton verdoppeln können.[1]„Mischung von Zellulose-Nanofasern mit Baumwoll-Linter-Zellstoff zur Verbesserung der mechanischen und Barriereeigenschaften von Papier”, Nature, nature.com Die US-amerikanische Lebens- und Arzneimittelbehörde bestätigte, dass fettdichtende Mittel mit PFAS-Gehalt den Lebensmittelkontaktmarkt verlassen haben, was die Nachfrage zu sichereren Chemikalien verschiebt. In Europa beschleunigen mehrere Verarbeiter industrielle Produktionsläufe von Borsäure-quervernetzten Poly(vinylalkohol)-Beschichtungen, die einen robusten Wasserdampfschutz bieten und Kompostierbarkeitsstandards erfüllen. Da Markeninhaber Kunststoffersatz anstreben, ohne die Haltbarkeit zu beeinträchtigen, wird barrierebeschichteter Premium-Karton zum Standard für verzehrfertige Lebensmittel, Tiefkühlgerichte und Körperpflegegeschenkverpackungen, was das Wertwachstum im Papierverpackungsmarkt steigert.

Der Anstieg der Nachfrage nach Wellpappe im E-Commerce verändert Produktionsprioritäten

Der globale Online-Einzelhandel übertrifft weiterhin den stationären Handel, und jedes Paket erfordert schützende, stapelbare Außenverpackungen, die automatisierter Handhabung standhalten können. Wellpappkartons machen inzwischen schätzungsweise 80 % der E-Commerce-Sendungen aus und festigen ihre Rolle als unverzichtbares Element der Letzten-Meile-Logistik. Asiatische Megamärkte, angeführt von China und Indien, verzeichneten 2024 zweistellige Milliarden zusätzlicher Pakete, was Erweiterungen von Schachtelwerken und Hochgeschwindigkeits-Digitaldrucklinien für Webshop-Volumen auslöste. Der Produktionsmix verschiebt sich hin zu leichten Wellenprofilen, die Frachtkosten reduzieren und dennoch die Druckfestigkeit erhalten. Integrierte Hersteller priorisieren schrittweise Wellpappenrohpapiertonnen gegenüber grafischen Papiersorten, um mit dem E-Commerce-Nachfrageweg Schritt zu halten. Diese Nachfragebasis untermauert ein stetiges Volumenwachstum für den Papierverpackungsmarkt in entwickelten wie in aufstrebenden Volkswirtschaften.

Migration von Markeninhabern zu Mono-Material-Verpackungsarchitekturen

Konsumgüterunternehmen überarbeiten Verpackungen, um das EU-Verpackungs- und Verpackungsabfallregulierungsziel der universellen Recyclingfähigkeit bis 2030 zu erfüllen. Die Beseitigung mehrschichtiger Laminate reduziert die Trennkomplexität in Materialrückgewinnungsanlagen und senkt die Gebühren für erweiterte Herstellerverantwortung. Mono-Material-Papierlösungen decken jetzt Trockenlebensmittel, Haushaltspulver und bestimmte Süßwarenlinien ab und verwenden Dispersions- oder polymerbasierte Barrieren, die mit standardmäßigen Papierrecyclingkreisläufen kompatibel sind. Der Designwechsel vereinfacht auch die Kommunikation von Nachhaltigkeitsnachweisen auf der Verpackung und unterstützt die Berichterstattung zum Kohlenstoff-Fußabdruck. Diese Dynamiken leiten schrittweise Volumenzuwächse in den Papierverpackungsmarkt und belohnen Verarbeiter, die Faserherkunft und Recyclingfähigkeit zertifizieren können.

Mandate zur erweiterten Herstellerverantwortung beschleunigen die Markttransformation

Das Gebührenmodell des Vereinigten Königreichs, das bereits in Kraft ist, berechnet Markeninhabern höhere Sätze für schwer recycelbare Kunststoffe als für leicht recycelbare Fasern. Februar 2025 markiert den synchronisierten Start der harmonisierten erweiterten Herstellerverantwortung in der EU, gefolgt von einer Welle von US-Bundesstaatenprogrammen. Differenzierte Preisgestaltung verbessert sofort die Gesamtbetriebskosten für recycelbare Papierformate und veranlasst Verpackungswechsel-Roadmaps im Lebensmitteleinzelhandel, Gastronomiebereich und in der Körperpflege. Verarbeiter investieren in materialidentifizierenden Druck und QR-Code-Tracking, um Erfassungsleistungen zu dokumentieren – eine aufkommende Anforderung für die nächste Generation der Compliance mit erweiterter Herstellerverantwortung. Das Ergebnis ist ein institutioneller Rückenwind, der die langfristige CAGR des Papierverpackungsmarkts aufrechterhält.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abholzung und Prüfung der Faserversorgung | -0.8% | Global, insbesondere den US-EU-Handel beeinflussend | Mittelfristig (2–4 Jahre) |

| Volatile Recyclingfaserpreise | -1.1% | Global; akute Auswirkungen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kosten des Ausstiegs aus PFAS-"Ewigkeitschemikalien" | -0.6% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Begrenzte Rückgewinnungslogistik in Schwellenmärkten | -0.9% | Asiatisch-pazifischer Raum, Lateinamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abholzungsprüfung stellt traditionelle Lieferkettenstrukturen vor Herausforderungen

Die EU-Entwaldungsverordnung verpflichtet Importeure, bis Ende 2025 eine parzellenebene Rückverfolgbarkeit für alle holzbasierten Einsatzstoffe nachzuweisen. US-Kraftzellstoff, der 60 % der EU-Spezialqualitätsimporte ausmacht, muss nun Geokoordinaten tragen, die von Dritten verifiziert werden.[2]Amerikanischer Forst- und Papierverband, „Warum die EU ihr Entwaldungsgesetz überdenken muss”, afandpa.org Die Implementierung von Satellitenüberwachung und Rückverfolgbarkeitsaudits erhöht Beschaffungskosten und das Risiko von Sendungsverzögerungen. Kleinere Mühlen ohne ausgereifte Datensysteme könnten Marktanteile an vertikal integrierte Großunternehmen mit zertifizierten Wäldern abgeben, was die Wettbewerbsbalance im Papierverpackungsmarkt verändert. Langfristig könnten strengere Herkunftsregeln das Angebot verknappen und das Wachstumspotenzial des Sektors in Märkten begrenzen, die auf importierte Fasern angewiesen sind.

Volatile Recyclingfaserpreise schaffen Margenkompression

Altpapierindizes in Europa schwankten zwischen dem ersten Quartal 2024 und dem vierten Quartal 2024 um mehr als 50 USD pro Tonne, da Kapazitätszuwächse bei Wellpappenrohpapier das Sammelwachstum übertrafen. Verarbeiter, die leichte Qualitäten anstreben, sind besonders volatilen Preissprüngen ausgesetzt, während Verträge, die an Jungfraukraftzellulose gebunden sind, nur begrenzte Kompensation bieten. Kurzfristige Kosteninflation erschwert die Weitergabe an Endverbraucher und erodiert EBITDA-Margen für integrierte Akteure. Absicherungsstrategien und Lagerbestände mildern die Volatilität, binden jedoch Betriebskapital. Anhaltende Preisschwankungen könnten die ansonsten stetige Entwicklung des Papierverpackungsmarkts dämpfen, es sei denn, die Erfassungsquoten verbessern sich und Exportbeschränkungen für Altpapier lockern sich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Innovation bei Kartonpappe beschleunigt sich trotz Dominanz von Wellpappenrohpapier

Wellpappenrohpapier hielt im Jahr 2025 einen Marktanteil von 54,12 % am Papierverpackungsmarkt, unterstützt durch eine ausgeprägte Wellpappeninfrastruktur und seine zentrale Rolle im E-Commerce-Versand. Inzwischen verzeichnet Kartonpappe eine CAGR von 7,05 %, die schnellste unter den Faserqualitäten. Die Marktgröße des Papierverpackungsmarkts für Kartonpappeanwendungen soll steigen, was auf Premium-Durchdringung bei Lebensmittel- und Körperpflegehüllen zurückzuführen ist. Verarbeiter rüsten stillgelegte Grafikpapiermaschinen mit Beschichtungsköpfen nach, die für die Produktion von gebleichtem Sulfat-Vollkarton und Faltschachtelkarton geeignet sind, was die Anlagenauslastung verbessert. Die Kompatibilität von Faltschachtelkarton mit hochauflösendem Digitaldruck erhöht die Regalattraktivität, während Dispersionsbarriereaufrüstungen den Einstieg in gekühlte Lebensmittel ermöglichen. Gleichzeitig investieren Wellpappenrohpapierhersteller in leichte Kraftliner, um die Versandmasse zu reduzieren und die Nachhaltigkeitsnachweise zu verbessern. Mischungen aus Frisch- und Recyclingfaser optimieren Festigkeits-Gewichts-Verhältnisse und halten Wellpappenrohpapier wettbewerbsfähig, sodass es das Volumenrückgrat des Papierverpackungsmarkts bleibt.

Das Wachstumsprofil von Kartonpappe zieht Kapital für rasche europäische und nordamerikanische Kapazitätserweiterungen an, wobei Inbetriebnahmen bis 2026 eine Million Tonnen übersteigen. Lebensmittelkontaktzertifizierung und pharmazeutische Reinraumkonformität steigern den Wert pro Tonne, insbesondere für vollgebleichte Qualitäten. Regulatorische Verbote für schwarze Kunststoffe in mehreren EU-Ländern leiten Premium-Süßwaren- und Kosmetikverpackungen zu weißen Kartonpappeformaten um, was die Nachfrage weiter steigert. Leistungssteigernde Zusatzstoffe wie Nanotonerde liefern Feuchtigkeitsbarrieren, ohne die Recyclingfähigkeit zu beeinträchtigen, und reduzieren die Abhängigkeit von Kunststofffolien. Da Einzelhandelsmarken Mono-Material-Verpackungen verlangen, die Qualität und Nachhaltigkeit vermitteln, entwickelt sich Kartonpappe zum Hauptbegünstigten im Papierverpackungsmarkt.

Nach Produkt: Faltschachteln gewinnen durch digitale Druckkapazitäten an Dynamik

Wellpappkartons belegten im Jahr 2025 61,48 % des Papierverpackungsmarkts aufgrund ihrer unübertroffenen Schutzfestigkeit und Vielseitigkeit in Versand-, Industrie- und Lebensmitteleinzelhandelskanälen. Faltschachteln hingegen sollen das Gesamtwachstum übertreffen und wachsen mit einer CAGR von 5,12 % auf der Grundlage personalisierter Grafiken, schnell reagierender Saisonkampagnen und kleinerer Losgrößen. In Stanzmaschinen integrierte Digitaldruckköpfe reduzieren Rüstzeiten und ebnen den Weg für Massenindividualisierung ohne kostspielige Lagerbestände. Premium-Beauty, Nahrungsergänzungsmittel und pflanzenbasierte Lebensmittel bevorzugen alle Faltschachteln für ihre ästhetische Flexibilität und regalfertige Formate.

Wellpappenhersteller reagieren mit Innenbedruckungs- und Hochfarbkapazitäten, um Markenraum zu halten, aber Faltschachteln behalten einen Vorteil bei taktilen Oberflächen und Prägungen. Zubehör für Unterhaltungselektronik wechselt zunehmend von Kunststoff-Klappschalen zu verstärkten Kartons in Kombination mit Formfasereinsätzen, was nachhaltigkeitsbewusste Käufer anspricht. Neuartige Aufreißstreifen-Öffnungsmerkmale, die von flexiblen Beuteln übernommen wurden, steigern den Komfort weiter. Diese Design- und Technologiefortschritte untermauern eine stetige Anteilsmigration im breiteren Papierverpackungsmarkt.

Nach Endverbraucherbranche: Körperpflege entwickelt sich zum Premium-Wachstumstreiber

Lebensmittelanwendungen lieferten im Jahr 2025 39,64 % des Umsatzes des Papierverpackungsmarkts, darunter Wellpappe-Obstkisten, Kartonpappe-Müslischachteln und Formfaser-Takeaway-Behälter. Trotz seiner Reife fügt das Segment schrittweise Volumen hinzu, dank PFAS-freier Fettbarrieren, die der FDA-Richtlinie entsprechen, und Verboten von Einwegkunststoffen in der Schnellgastronomie. Das Körperpflegesegment, obwohl kleiner, wird bis 2031 eine CAGR von 7,08 % verzeichnen, da Marken auf nachhaltige, Instagram-würdige Verpackungen setzen, die mit Clean-Beauty-Botschaften übereinstimmen. Faltschachteln mit durch recycelbare Dispersionsbeschichtungen ersetzten metallischen Folien bewahren Luxushinweise und erfüllen gleichzeitig Recyclingrichtlinien.

E-Commerce-Schönheitsabonnementdienste verlangen robuste und elegante Versandverpackungen und stimulieren Hybridformate, die leichte Wellpappe-Außenverpackungen mit Kartonpappe-Innenschalen kombinieren. Gleichzeitig übernehmen die Getränke-, Gesundheitswesen- und Elektroniksektoren Formfaser-Flaschenträger, Blisterersatz und Polstereinlagen, um Unternehmens-Kohlenstoffbudgets zu erfüllen. Diese branchenübergreifende Übernahme festigt die Wachstumsbahn für den Papierverpackungsmarkt.

Nach Verpackungsformat: Formfasertechnologien fordern traditionelle Hierarchien heraus

Starre Formate, hauptsächlich Wellpappkartons und Vollkarton, machten 45,71 % des Umsatzes 2025 aus und spiegeln die traditionelle Dominanz im Versand- und Großhandel wider. Formfaserlösungen, historisch auf Eierkartons beschränkt, skalieren schnell mit einer prognostizierten CAGR von 6,62 %, da Pressformwerkzeuge und Trockenformverfahren scharfe Geometrie und glatte Oberflächen liefern. Schnellzyklus-Heißpresslinien reduzieren den Wasserverbrauch im Vergleich zu herkömmlichen Aufschlämmungsverfahren um bis zu 70 %, und Barrieresprayvorrichtungen in der Form verleihen Spritzbeständigkeit, die für Schnellgastronomiebehälterdeckel geeignet ist.

Halbstarre Faltschachteln nutzen weiterhin digitale Aufrüstungen und Barrierelaminierung für Tiefkühlkost- und Fertiggerichtekategorien, während flexible Papierumhüllungen Nischenanforderungen für Zuckerbeutel und Instantsuppenbeutel erfüllen. Da Regulierungsbehörden Kompostierbarkeits- und Kunststoffsteuerschwellen verschärfen, ist Formfaser darauf ausgerichtet, schrittweise Marktanteile zu gewinnen, unterstützt durch Lignin-verstärkte Formulierungen, die die Nassreißfestigkeit erhöhen. Zusammen erweitern diese Formatinnovationen das adressierbare Universum für den Papierverpackungsmarkt.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Papierverpackungsmarkt mit einem Umsatzanteil von 47,62 % im Jahr 2025 an und soll bis 2031 eine CAGR von 5,51 % verzeichnen. Rasche Urbanisierung, wachsende Kaufkraft der Mittelschicht und großangelegte Lebensmittellieferungsökosysteme untermauern die Fasernachfrage in Süd- und Südostasien. Regionale Akteure nutzen kosteneffiziente integrierte Mühlen, die Plantagen-wälder mit werksinternem Verarbeiten kombinieren und Durchlaufzeiten für exportorientierte Kunden verkürzen. Lokale Regierungen fördern nachhaltige Verpackungsinvestitionen durch Zollrabatte auf energieeffiziente Maschinen, was Kapazitätszuwächse weiter beschleunigt.

Nordamerika bleibt ein Innovationszentrum und treibt die Einführung von Digitaldruck voran und leitet die Pilotkommerzialisierung von Nanozellulose an. Verschärfte Deponiegesetzgebung in mehreren Bundesstaaten steigert die Nachfrage nach am Straßenrand recycelbaren Verpackungen und stärkt die inländische Wellpappenrohpapier-Abnahme. Die Vereinigten Staaten profitieren auch von reichlich vorhandenen Weichholzressourcen, die eine stetige Verfügbarkeit von Jungfraufasern zur Mischung mit importiertem Altpapier sicherstellen. Gleichzeitig schaffen Europas strenge Recyclingfähigkeitsziele und die Einführung der erweiterten Herstellerverantwortung ein vorhersehbares politisches Umfeld, das kontinuierliche Geräteaufrüstungen begünstigt. Deutsche und skandinavische Mühlen wechseln von fossilen zu Biomasse-Kesseln, reduzieren Scope-1-Emissionen und schärfen die Kostenwettbewerbsfähigkeit trotz hoher Energiepreise.

Lateinamerika sowie der Nahe Osten und Afrika halten heute bescheidene Anteile, verzeichnen jedoch beide Wachstumsraten über dem globalen Durchschnitt. Brasilianische Zellstoffhersteller integrieren sich nachgelagert in Kartonpappe, um Rohstoffzyklen zu mildern, während Wirtschaftsräte des Golfkooperationsrats Wellpappenkapazitäten hinzufügen, um expandierende E-Commerce-Hubs zu bedienen. Afrikas unterentwickeltes Erfassungsnetz behindert die Recyclingfaserversorgung, aber internationale Entwicklungsprogramme finanzieren Pilot-Materialrückgewinnungsanlagen und legen den Grundstein für zukünftige Kreislaufwirtschaft. Zusammen bekräftigen diese regionalen Entwicklungen die diversifizierte Nachfragebasis, die die langfristige Widerstandsfähigkeit des Papierverpackungsmarkts unterstützt.

Regulatorisches Umfeld

Regulierung prägt zunehmend die Materialwahl und das Produktdesign in der Papierverpackung, wobei die EU-Verpackungs- und Verpackungsabfallverordnung (PPWR), Verordnung (EU) 2025/40, als zentraler Ankerpunkt dient. Die PPWR trat am 11. Februar 2025 in Kraft und gilt ab dem 12. August 2026. Sie führt Lebenszyklusanforderungen ein, die die Neugestaltung von Verpackungen in Richtung Recyclingfähigkeit, Minimierung und harmonisierter Verbraucherkommunikation vorantreiben. Gemäß der PPWR müssen alle in der EU in Verkehr gebrachten Verpackungen bis Januar 2030 recyclingfähig sein, und die Kommission ist beauftragt, bis zum 12. August 2026 harmonisierte Kennzeichnungen einzuführen. Dies erhöht die Bedeutung standardisierter Recyclingfähigkeitsangaben und einer sortierkonformen Verpackungskennzeichnung.

Auch die Vorschriften zur Lebensmittelkontakttauglichkeit werden für papierbasierte Substrate strenger. Im April 2026 aktualisierte die US-amerikanische Food and Drug Administration den 21 CFR 176.170 und verschärfte die spezifischen Migrationsgrenzwerte für bestimmte Bisphenol-Alternativen (BPS und BPF) in beschichtetem Lebensmittelkontaktpapier auf 0,05 mg/kg. Der Stichtag ist Juli 2026, verbunden mit einer verstärkten Abhängigkeit von ISO/IEC 17025-akkreditierten Labortests für importierte Chargen von beschichteten papierbasierten Lebensmittelverpackungen. Dies erhöht die Anforderungen an Dokumentation und Prüfung für Verarbeiter und Importeure, die fettbeständige und beschichtete Papierformate in den US-Markt liefern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Papierverpackung reicht von der vorgelagerten Faserbeschaffung (Frischfaser und Altpapier) und Zellstoffherstellung über die Papier- und Kartonproduktion (Wellpappenrohpapier und Kartonpappe) bis hin zur nachgelagerten Weiterverarbeitung zu Wellpappkartons, Faltkartons, flexiblen Papierverpackungen und Formfasern. Die Distribution erfolgt dann an Markeninhaber, E-Commerce-Versender, Einzelhändler und Foodservice-Betreiber. Die Sammlung und Sortierung von Altfasern sowie die Preisvolatilität bei Recyclingfasern bleiben zentrale Sensitivitätsfaktoren für integrierte und nicht integrierte Akteure, während Leistungsadditive und Barrierechemikalien zunehmend die Spezifikationsvorgaben für Lebensmittel- und Körperpflegeverpackungen beeinflussen.

Vertikale Integration und Sortendiversifizierung zeigen sich in jüngsten Kapazitäts- und Portfoliomaßnahmen entlang der Kette. International Paper schloss im Juni 2026 die Übernahme der North Pacific Paper Company (NORPAC) für 360 Millionen USD ab und stärkte damit die Versorgung mit leichten, leistungsstarken Verpackungssorten sowie die Servicereichweite an der US-Westküste. Auf der Seite der Weiterverarbeitung und benachbarter Sorten führte Graphic Packaging International im Juli 2026 PaceSetter Ridgeline als Einstieg in unbeschichteten Recyclingkarton (URB) ein, produziert in seiner Anlage in Waco, Texas, wodurch die Optionen für Anwendungen im Stil von Faltkartons mit Recyclinganteil erweitert werden. Im Bereich Anlagenbau und Kapazitätsplanung erhielt ANDRITZ im April 2026 einen Auftrag von General Emballage zur Lieferung einer PrimeLine-Papierproduktionslinie für ein neues Werk in Algerien, das für 350.000 Tonnen pro Jahr Testliner und Fluting ausgelegt ist, was die anhaltende Investition in wellpappenbezogene Vorprodukte und regionalisierte Versorgung unterstreicht.

Wettbewerbslandschaft

Der Sektor weist eine moderate Konzentration auf, wobei die fünf führenden Unternehmen etwa 45 % des globalen Umsatzes kontrollieren. Das neu gegründete Smurfit WestRock wurde sofort zum größten integrierten Akteur, betreibt mehr als 500 Verarbeitungsstandorte weltweit und konzentriert sich auf Wellpappenrohpapiersynergien.[3]Smurfit WestRock, „Bekanntmachung des Zusammenschlussabschlusses”, smurfitwestrock.com International Paper, Mondi und Graphic Packaging erweitern die vertikale Kontrolle von zertifizierten Wäldern bis hin zu hochwertigen grafischen Faltschachteln und investieren stark in Barrierewissenschaft und digitale Arbeitsabläufe. Geografische Diversifizierung schützt die Großunternehmen vor regionalen Nachfrageschocks, setzt sie jedoch unterschiedlichen Regulierungsregimen und Faserstoffpreisvolatilität aus.

Strategische Maßnahmen konzentrieren sich auf Portfolio-Neuausrichtung: International Papers vereinbarte Veräußerung mehrerer europäischer Werke beseitigte kartellrechtliche Hürden und machte 1,1 Milliarden USD für nordamerikanische Wellpappenaufrüstungen frei. Suzanos Akquisition zweier US-Werke im Jahr 2024 markierte einen nachgelagerten Vorstoß, der den Absatz für seinen brasilianischen Laubholzzellstoff sichert. Auf der Technologiefront hat Mondis österreichische Anlage einen Pilot-Nanozelluloseberichter mit einer Kapazität von 220 m/min in Betrieb genommen, der auf Snacklebensmittelbeschichtungen abzielt, die den EU-PFAS-Beschränkungen entsprechen. Graphic Packagings Better, Every Day-Fahrplan sieht bis 2050 netto null Treibhausgasemissionen vor und richtet die Kapitalallokation auf Dekarbonisierung aus.

Mittelständische Unabhängige differenzieren sich durch Spezialnischen wie fettresistente Umhüllungen oder Formfaser-Weinversandbehälter. Lizenzvereinbarungen mit universitären Ausgründungen beschleunigen die Kommerzialisierung von Lignin-verstärkten Kartons, während Gemeinschaftsunternehmen mit Chemielieferanten den Zugang zu kompostierbaren Barrierpolymeren sichern. Die Wettbewerbsintensität bleibt in reifen Regionen hoch, aber disziplinierte Kapitalausgaben und disziplinierte Preisgestaltung erhalten rationale Margen und sustieren das Anlegervertrauen in den Papierverpackungsmarkt.

Führende Unternehmen der Papierverpackungsbranche

International Paper Company

Smurfit Westrock plc

Mondi plc

Packaging Corporation of America

Stora Enso Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorisch getriebene Neugestaltung und Compliance-Arbeit schaffen Freiraum für Papierlösungen, die schwer recyclingfähige Kunststofflaminate ersetzen können, während sie mit dem gängigen Recycling kompatibel bleiben. Die EU-PPWR, Verordnung (EU) 2025/40, gilt ab dem 12. August 2026 und setzt Fristen für harmonisierte Kennzeichnung (bis 12. August 2026) und Recyclingfähigkeit (bis Januar 2030). Sie drängt Markeninhaber und Verarbeiter zu Monomaterial-Faserstrukturen, verifizierten Angaben zum Recyclingfaseranteil und einer klareren Verpackungskennzeichnung für die Sortierung. Gleichzeitig beschleunigen strengere US-Migrationsgrenzwerte für bestimmte Beschichtungschemikalien im Lebensmittelkontakt im Rahmen der FDA-Aktualisierung von 21 CFR 176.170 (wirksam ab Juli 2026) die Einführung alternativer Barriere- und fettbeständiger Systeme. Dies unterstützt die Differenzierung für Verarbeiter, die akkreditierte Prüfdokumentation und konforme Beschichtungssysteme bereitstellen können.

Jüngste Investitionsprogramme zeigen, wo kurzfristig Kapazität und Produktfähigkeit aufgebaut werden. Mondi eröffnete im April 2026 in Pittsburgh, Pennsylvania, eine neue Papiersackfabrik mit einer Jahreskapazität von 300 Millionen Einheiten für E-Commerce- und Industrieanwendungen, was auf eine fortgesetzte Substitution von Kunststoff-Versand- und Industriesäcken durch papierbasierte Formate hinweist. International Paper begann im Mai 2026 mit dem Bau einer Wellpappverpackungsanlage im Wert von 225 Millionen USD in Rankin County, Mississippi, wodurch die nordamerikanische Kapazität für Kartonsysteme erweitert wird. SCGP kündigte im Mai 2026 ebenfalls eine Erweiterungsinvestition für die Produktion von Wellpappbehältern in Ho-Chi-Minh-Stadt, Vietnam, an, um die integrierte Versorgung in Nachfragezentren im asiatisch-pazifischen Raum zu stärken. In aufstrebenden und importabhängigen Märkten spiegelt die ANDRITZ-Bestellung vom April 2026 für die Testliner- und Fluting-Linie im neuen Werk von General Emballage in Algerien eine Chance wider, die Wellpappenrohpapierversorgung zu lokalisieren, um die Abhängigkeit von Logistikkosten und Handelsreibungen bei Fasern zu verringern.

Aktuelle Branchenentwicklungen

- Juli 2026: Smurfit WestRock bestätigte die Schließung seiner SSK-Papierfabrik in Birmingham, Vereinigtes Königreich, mit Wirkung zum 27. Juli 2026. Das Unternehmen begründete dies mit der Optimierung des Produktionsstandortnetzes in Europa und einer Abkehr von kostenintensiveren Anlagen, da große Konzerne Effizienz und Sortenmix für Verpackungsmärkte priorisieren.

- Juni 2026: International Paper schloss die Übernahme der North Pacific Paper Company (NORPAC) für 360 Millionen USD ab. Die Transaktion erweitert die Verpackungssortenkompetenz von International Paper und stärkt dessen Versorgungsposition an der Westküste für leichte, leistungsorientierte Papierverpackungsanwendungen.

- Juli 2025: Packaging Corporation of America gab eine endgültige Vereinbarung zum Erwerb des Wellpappenrohpapiergeschäfts von Greif, Inc. für 1,8 Milliarden USD bekannt. Der Deal vertieft die vertikale Integration über Wellpappenrohpapier und Weiterverarbeitung hinweg, strafft die Angebotskoordination und stärkt Skalenvorteile im Bereich Wellpappverpackungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Papierverpackungen Verpackungsprodukte, die überwiegend aus Papier oder Karton hergestellt werden und zum Schutz, Transport und zur Präsentation von Waren in Endanwendungen wie Lebensmittel, Getränke, Gesundheitswesen und Konsumgüter verkauft werden.

Umfangsausschlüsse: Wir schließen reine Kunststoff-, Metall- und Glasverpackungsformate sowie vorgelagerte Forstwirtschafts- und Rohstoffzellstoffleistungen aus, die nicht als Verpackungsprodukte verkauft werden.

Übersicht der Segmentierung

- Nach Qualitätsstufe

- Kartonpappe

- Gebleichter Sulfat-Vollkarton (SBS)

- Ungebleichter Sulfat-Vollkarton (SUS)

- Faltschachtelkarton (FBB)

- Gestrichenes Recyclingkarton (CRB)

- Ungestrichenes Recyclingkarton (URB)

- Andere Kartonpappequalitäten

- Wellpappenrohpapier

- Weiß-oben-Kraftliner

- Andere Kraftliner

- Weiß-oben-Testliner

- Andere Testliner

- Halbchemische Wellpappe

- Recycling-Wellpappe

- Kartonpappe

- Nach Produkt

- Faltschachteln

- Wellpappkartons

- Andere Produkte

- Nach Endverbraucherbranche

- Lebensmittel

- Getränke

- Gesundheitswesen

- Körperpflege

- Haushaltspflege

- Elektro und Elektronik

- Andere Endverbraucherbranchen

- Nach Verpackungsformat

- Starr (Wellpappe, Vollkarton)

- Halbstarr (Faltschachteln)

- Flexibles Papier (Beutel, Umhüllungen)

- Formfaser und Zellstoff

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Restliches Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Restliches Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Restlicher asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Restlicher Naher Osten

- Afrika

- Südafrika

- Nigeria

- Restliches Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit öffentlichen Statistiken und Standards, die helfen zu erklären, wie viel Papier und Karton für Verpackungszwecke produziert, gehandelt und verbraucht wird. Zu den Quellen zählen typischerweise FAOSTAT für den Kontext von Faser- und Papierangebot, UN Comtrade für Handelsströme nach Papier- und Karton-HS-Codes sowie OECD- oder Weltbank-Indikatoren, um die Verpackungsnachfrage mit industrieller und Verbraucheraktivität zu verknüpfen.

Wir haben auch Verpackungs- und Recyclingreferenzen von Institutionen wie der US EPA und der Europäischen Kommission überprüft, um Sammelquoten, Verfügbarkeit von Recyclingfasern und politische Signale zu verstehen, die den Mix und die Preisgestaltung verändern können. Unternehmensberichte, Investorenpräsentationen, Verbandswebsites und seriöse Presse wurden verwendet, um Kapazitätsankündigungen, Werksumbauten und regionale Nachfragethemen zu validieren. Bei Bedarf nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken sowie eine Import-Export-Datenbank auf Sendungsebene für richtungsweisende Prüfungen der Bewegungen von Verpackungspapier. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden während der Arbeit für Gegenprüfungen und Klarstellungen genutzt.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um zu bestätigen, wie sich die Nachfrage auf Verpackungsformate, Endanwendungen und Regionen verteilt, und um Preis- und Mixannahmen zu testen, die die Sekundärforschung nicht vollständig zeigen kann. Wir sprachen mit Teilnehmern entlang der gesamten Wertschöpfungskette, darunter Verpackungsverarbeiter, Karton- und Wellpappenrohpapierlieferanten, Vertriebshändler und große Verpackungskäufer, und überprüften die Eingaben erneut, wenn die Antworten große Unterschiede nach Region oder Sorte zeigten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 16% | APAC: 44% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 33% | EMEA: 30% |

| Kleinere Akteure: 16% | Manager: 51% | Amerika: 26% |

Marktdimensionierung und Prognose

Das Modell beginnt mit einem Top-down-Aufbau, bei dem die Nachfrage nach Papier und Karton in Verpackungsqualität anhand von Produktions- und Handelssignalen rekonstruiert und dann basierend auf Verarbeitungsmustern und Intensität des Endmarkts der Verpackungsnutzung zugeordnet wird. Um die Gesamtwerte realistisch zu halten, führten wir parallel auch selektive Bottom-up-Näherungen durch, wie stichprobenartige Umsatzprüfungen bei Verarbeitern, regionale Preisspannen pro Tonne und Volumen-Plausibilitätsprüfungen im Zusammenhang mit der Nachfrage nach Wellpappkartons und Kartons.

Zu den wichtigsten Eingaben des Modells zählen Trends in der Produktion von Wellpappenrohpapier und Kartonpappe, Import- und Exportbewegungen von Verpackungssorten, Rückgewinnungsraten von Recyclingfasern, die Intensität des E-Commerce-Versands als Nachfragemultiplikator für Wellpappe sowie Preisbewegungen nach Sorte (angepasst an Mixverschiebungen). Wir verfolgten außerdem Substitutionssignale wie Kunststoffreduktionspolitiken und die Einführung von Barrierepapieren, da diese Volumen in höherwertige Papierverpackungsformate verschieben können.

Die Prognose stützte sich hauptsächlich auf Szenarioanalysen, unterstützt durch eine einfache multivariate Struktur, bei der regionale BIP- und Industrieproduktionstrends mit Indikatoren zur Verpackungsintensität und der Verfügbarkeit von Recyclingfasern gepaart werden. Wenn Bottom-up-Prüfungen für eine kleinere Region oder ein Nischenformat nicht verfügbar waren, wurden Lücken durch Benchmarking mit Vergleichsregionen und konservative Preisbänder behandelt, gefolgt von einer Neuvalidierung in Interviews.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden anhand mehrerer Prüfungen trianguliert, einschließlich des Vergleichs des implizierten Pro-Kopf-Verpackungsverbrauchs, der Handelsbilanzlogik und der Preisplausibilität auf Sortenebene im Vergleich zu den in Interviews gehörten Informationen. Große Abweichungen wurden markiert, überprüft und durch schrittweise Analystenprüfungen korrigiert, wobei Annahmen überarbeitet wurden, wenn eine Region ein Missverhältnis zwischen Wachstum und Kapazitätserweiterungen oder politischen Verschiebungen zeigte.

Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, wie größeren Werksumbauten, plötzlichen Änderungen der Inputkosten oder neuen Verpackungsvorschriften. Vor der Lieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die zum Zeitpunkt der Veröffentlichung aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für Papierverpackungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Papierverpackungen können variieren, da Gruppen die Marktabgrenzung unterschiedlich ziehen und unterschiedliche Preis- und Mixannahmen über Sorten und Regionen hinweg anwenden. Selbst kleine Entscheidungen, wie etwa ob Formfaser einbezogen wird oder wie sich der Recyclinganteil auf die durchschnittlichen Verkaufspreise auswirkt, können eine globale Zahl um zweistellige Milliardenbeträge verschieben.

Die Tabelle zeigt eine Spanne um die Marktgröße von 2025. Im Modell von Mordor Intelligence ist die Zählung auf papierbasierte Verpackungsformate beschränkt, wobei Sorten und Endnutzungsnachfrage auf Produktions-, Handels- und Verarbeitungssignale zurückgeführt werden, statt auf breite Gesamtwerte für Materialverpackungen. Unterschiede zeigen sich auch, wenn andere eine schnellere Preisentwicklung annehmen, ein anderes Währungstiming verwenden oder regionale Aufteilungen vor der Finalisierung des Wertes nicht mit Rückmeldungen von Verarbeitern und Käufern erneut überprüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 458,80 Milliarden USD (2025) | |

| Globale Beratungsgesellschaft A | 416,07 Milliarden USD (2025) | Diese Schätzung scheint einen engeren Erfassungsbereich oder eine konservativere Preisbasis für Papierverpackungen zu verwenden, was den Wert senken kann, wenn Sortenmix und regionale Preisbänder nicht so eng an die Verarbeitung in Verpackungsqualität angepasst werden. |

| Branchenverlag B | 434,30 Milliarden USD (2025) | Die niedrigere Zahl steht im Einklang mit Unterschieden darin, welche Papierverpackungsformate erfasst werden und wie Barriere- und Funktionspapiere behandelt werden, und könnte auch eine andere angenommene Mixverschiebung zwischen Wellpappe, Kartons und flexiblem Papier widerspiegeln. |

Über alle drei Zahlen hinweg besteht die wichtigste Erkenntnis darin, dass Umfangsentscheidungen und die Preislogik auf Sortenebene den Großteil der Abweichung verursachen, gefolgt davon, wie Regionen gewichtet und aktualisiert werden. Indem die Schritte auf Produktions-, Handels-, Rückgewinnungs- und Verarbeitungsindikatoren zurückführbar bleiben, bleibt die Dimensionierung wiederholbar und leichter erklärbar, wenn Kunden sie mit ihrer eigenen Nachfragesicht abgleichen möchten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Papierverpackungsmarkt im Jahr 2026?

Die Marktgröße des Papierverpackungsmarkts wird im Jahr 2026 auf 479,96 Milliarden USD geschätzt.

Welche CAGR wird für papierbasierte Verpackungen zwischen 2026 und 2031 prognostiziert?

Der Markt soll bis 2031 mit einer CAGR von 4,62 % wachsen.

Welche Region erzielt den höchsten Umsatz?

Der asiatisch-pazifische Raum liefert 47,62 % des globalen Umsatzes und ist auch die am schnellsten wachsende Region.

Welche Produktkategorie gewinnt am stärksten an Dynamik?

Faltschachteln wachsen mit einer CAGR von 5,12 % aufgrund der Anforderungen an Digitaldruck und Premium-Markenkommunikation.

Warum sind barrierebeschichtete Kartons wichtig?

Beschichtungen der nächsten Generation ersetzen PFAS, bieten überlegene Feuchtigkeits- und Sauerstoffbeständigkeit und halten Verpackungen vollständig recycelbar, was Marken- und Regulierungserwartungen erfüllt.

Wie beeinflussen Gebühren der erweiterten Herstellerverantwortung die Materialauswahl?

EPR-Systeme berechnen niedrigere Sätze für recycelbare Fasern als für schwer recycelbare Kunststoffe und kippen den wirtschaftlichen Vorteil zugunsten von Papierverpackungen.

Seite zuletzt aktualisiert am: