Größe und Marktanteil des europäischen Papierverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

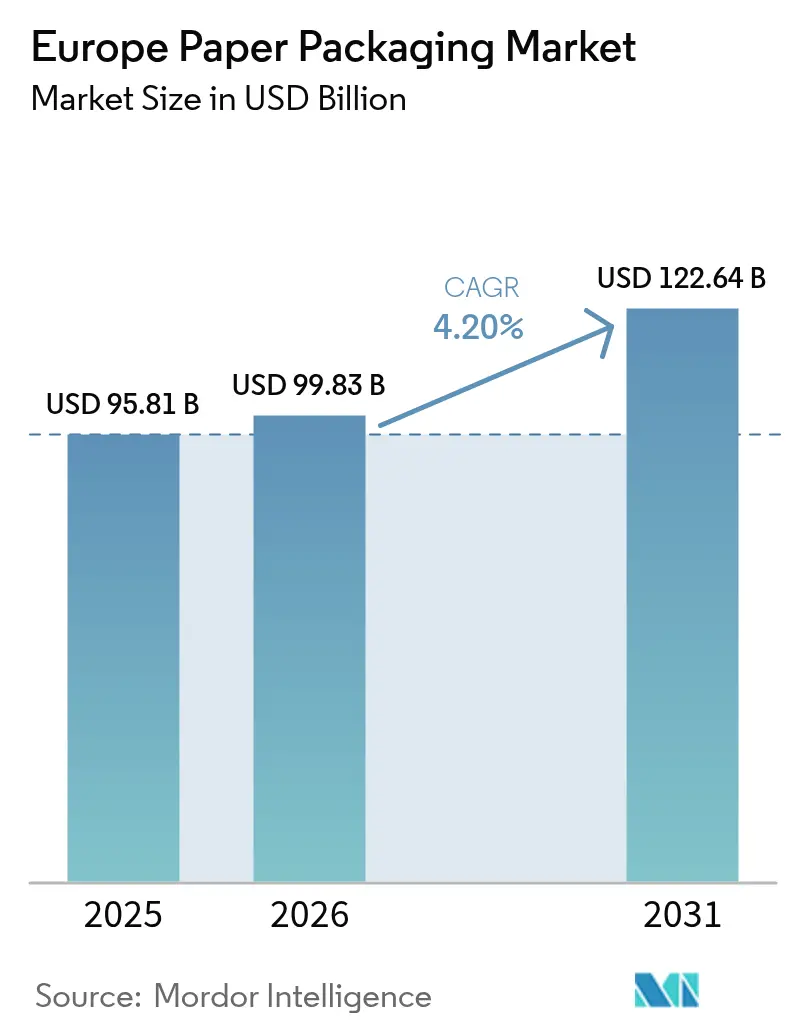

| Marktgröße im Basisjahr (2025) | 95.81 Milliarden US-Dollar |

| Marktgröße (2026) | 99.83 Milliarden US-Dollar |

| Marktgröße (2031) | 122.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Papierverpackungsmarkts von Mordor Intelligence

Es wird erwartet, dass der europäische Papierverpackungsmarkt von 95,81 Milliarden USD im Jahr 2025 auf 99,83 Milliarden USD im Jahr 2026 wächst und bis 2031 mit einer CAGR von 4,20 % über den Zeitraum 2026-2031 einen Wert von 122,64 Milliarden USD erreichen wird. Der Markt gewinnt an Dynamik durch die regulatorische Verlagerung des Kontinents hin zu Kreislaufwirtschaftsmodellen, die weit verbreitete Einzelhandelspräferenz für am Bordstein recycelbare Formate sowie kontinuierliche Technologie-Upgrades bei hochfesten Wellpappsubstraten. Faserbasierte Lösungen verdrängen zunehmend Kunststoffe in den Bereichen Lebensmittelservice, E-Commerce und Mahlzeiten-Kits, da sie die Recyclingfreundlichkeit mit einer geringeren Kohlenstoffintensität verbinden, die in ISO 14040-Lebenszyklusanalysen bestätigt wurde. Investitionen in vorgelagerte Kapazitäten für Karton mit Recyclinganteil, insbesondere in nordischen Werken, mindern das Rohstoffrisiko und positionieren Lieferanten für die Einhaltung des CO2-Grenzausgleichsmechanismus der EU. Verstärkte Fusionsaktivitäten, darunter die Zusammenführung von Smurfit-WestRock im Jahr 2024, verschärfen den Wettbewerb und beschleunigen die vertikale Integration, sodass die großen Unternehmen Primär- und Recyclingfaserversorgung sichern, Frachtkosten optimieren und nachhaltige Beschaffungsaudits über pan-europäische Kundenbasis standardisieren können. Kurzfristige Inputkosten-Gegenwind durch Energievolatilität drückt die Margen; dennoch bleibt die nachgelagerte Nachfrage widerstandsfähig, da die Durchdringung des Online-Einzelhandels, die Bequemlichkeit des Quick-Commerce und zunehmend strengere Verbote von Einwegkunststoffen gemeinsam das Verpackungsvolumen steigern.

Wesentliche Erkenntnisse des Berichts

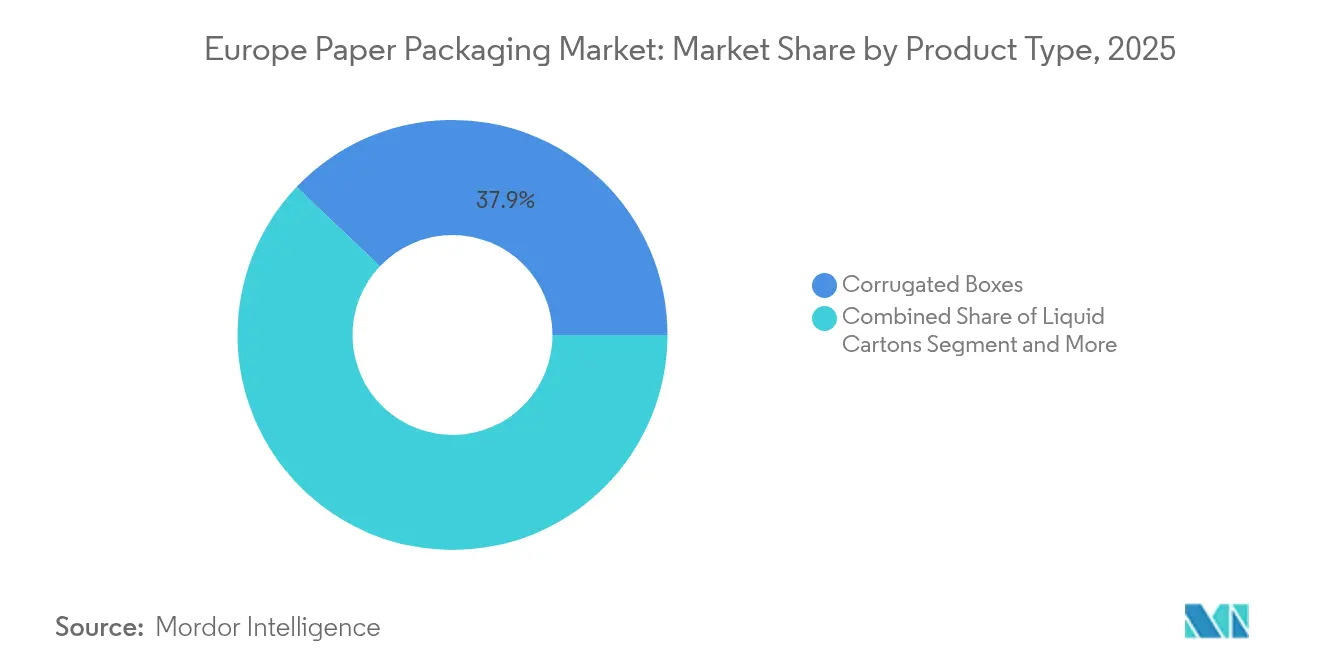

- Nach Produktkategorie führten Wellpappschachteln im Jahr 2025 mit einem Umsatzanteil von 37,92 %; für Flüssigkeitskartons wird bis 2031 eine CAGR von 5,12 % prognostiziert.

- Nach Material erfasste Recyclingpapier im Jahr 2025 einen Anteil von 55,98 % am europäischen Papierverpackungsmarkt und verzeichnet bis 2031 eine CAGR von 5,55 %.

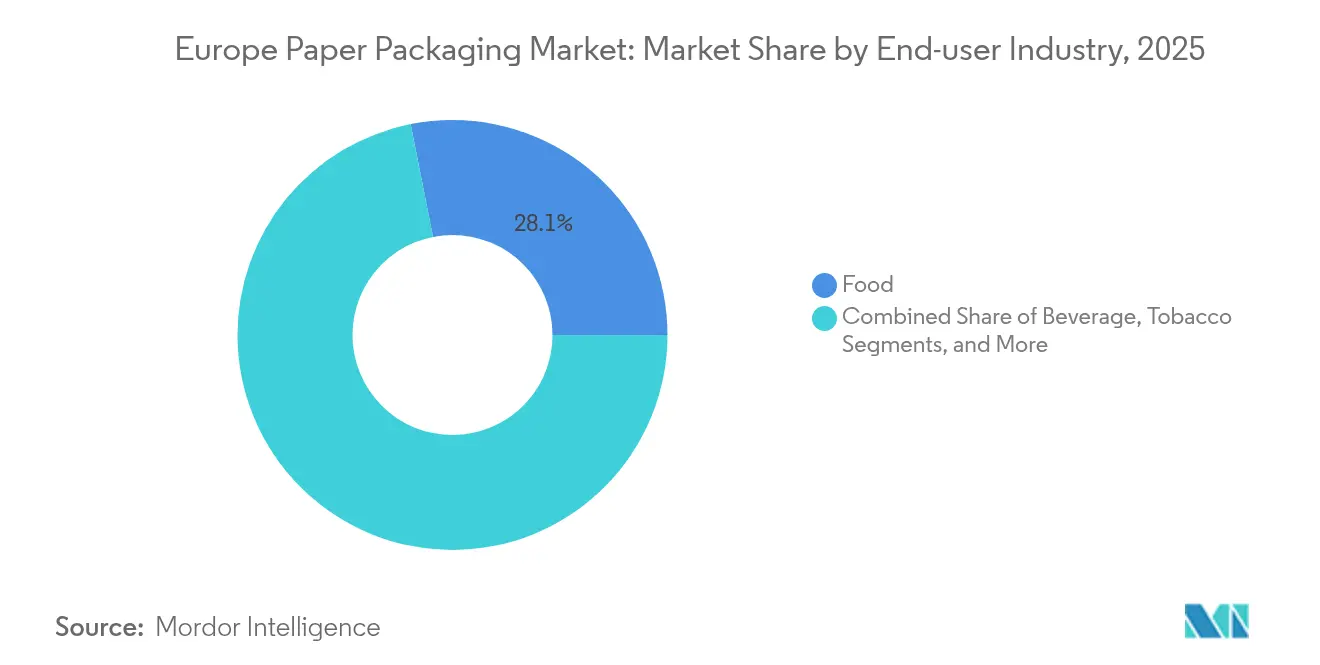

- Nach Endverbrauchern entfielen im Jahr 2025 28,12 % der Marktgröße des europäischen Papierverpackungsmarkts auf Lebensmittelanwendungen, während für Getränke bis 2031 die höchste prognostizierte CAGR von 5,21 % erwartet wird.

- Nach Verpackungsformat hielt die Sekundärverpackung im Jahr 2025 einen Anteil von 45,94 % am europäischen Papierverpackungsmarkt und verzeichnet bis 2031 eine CAGR von 4,79 %.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 21,05 % am europäischen Papierverpackungsmarkt; für Spanien wird bis 2031 eine CAGR von 5,78 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Papierverpackungsmarkt

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach nachhaltigen und recycelbaren Verpackungen im Lebensmittel- und Getränkebereich | +1.2% | EU-weit, am stärksten in Deutschland, Frankreich und den Niederlanden | Mittelfristig (2-4 Jahre) |

| Starker Anstieg der E-Commerce-Paketmengen | +0.9% | EU-weit, konzentriert auf städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| EU-Richtlinie zu Einwegkunststoffen beschleunigt die Fasersubstitution | +0.8% | EU-weit, schrittweise Umsetzung | Mittelfristig (2-4 Jahre) |

| Fortschritte bei leichtgewichtiger Wellpapptechnologie mit hoher Festigkeit | +0.6% | Deutschland, Niederlande, nordische Länder | Langfristig (≥ 4 Jahre) |

| Wachstum von Mahlzeiten-Kit- und Quick-Commerce-Angeboten mit Bedarf an maßgeschneiderten Verpackungen | +0.5% | Städtische Märkte in Deutschland, Vereinigtem Königreich, Frankreich und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| CO2-Grenzausgleichsmechanismus der EU fördert Recyclingwerke | +0.4% | Grenzregionen, importabhängige Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nachhaltigen und recycelbaren Verpackungen im Lebensmittel- und Getränkebereich

Europäische Lebensmittel- und Getränkemarken verpflichten sich öffentlich zu 100 % recycelbaren Verpackungszielen für 2030, was zu Beschaffungs-Scorecards führt, die Fasern gegenüber mehrschichtigen Kunststoffen bevorzugen. Führende Lebensmittelhändler setzen Regalbereitschaftskriterien durch, die Monomaterial-Faserschalen begünstigen, wie das Rollout von Papier-Faserfertiggerichtsschalen bei Marks & Spencer im Mai 2025 zeigt. Destillerien und Brauereien präsentieren Flaggschiff-Einführungen wie eine 90 % Papierflasche für Scotch Whisky und stärken so die Verbraucherwahrnehmung, dass Papier einen geringeren Umwelteinfluss verkörpert. Lebenszyklusstudien für Schokoriegelverpackungen bestätigen niedrigere Treibhausgasfußabdrücke für Papier gegenüber orientiertem Polypropylen in jeder Mittelkategorie. Verpackungskonverter verstärken die Zusammenarbeit mit Beschichtungstechnologielieferanten, um bevorstehende 25-ppb-PFAS-Grenzen im August 2026 einzuhalten und Produktreformulierungen an den öffentlichen Nachhaltigkeits-Roadmaps der Markeninhaber auszurichten. Da die ISO 14040-Konformität für grenzüberschreitende zentrale Ausschreibungen verbindlich wird, gewinnen Papierlösungen mit verifizierten Cradle-to-Gate-Datensätzen bei multinationalen Lebensmittel- und Getränkegruppen den Status bevorzugter Lieferanten.

Starker Anstieg der E-Commerce-Paketmengen

Europäische Online-Einzelhandelskäufe verzeichnen weiterhin zweistelliges Wachstum und treiben einen steilen Anstieg bei Kartonzahlen und zusätzlichem Polstermaterial in Fulfillment-Centern an. Der Wellpappverbrauch im Vereinigten Königreich stieg zwischen 2010 und 2024 um 12,6 %, da Omnichannel-Lebensmittelhändler und Fachhändler ihre Vertriebsnetze ausbauten. Amazon berichtet von der Eliminierung von mehr als 1 Milliarde Einwegkunststoffmailern seit 2018 durch die Umstellung seiner europäischen Geschäftstätigkeit auf 100 % recycelbare Papierbeutel und Kartonumschläge im Januar 2025. Automatisierte Verpackungsanlagen in der richtigen Größe, wie etwa gemeinsam von Mondi und CMC Packaging Automation entwickelte Lösungen, erzeugen bedarfsgerechte Schachtelabmessungen, die den Papiereinsatz um bis zu 40 % senken und gleichzeitig die Ausnutzung des Lastkraftwagen-Laderaumvolumens verbessern. [1]Mondi and CMC Packaging Automation, "Mondi and CMC Packaging Automation partner on e-commerce packaging solutions". Verpackung Europa, packagingeurope.com Der städtische Lebensmittel-Quick-Commerce, der von 25 Milliarden EUR im Jahr 2021 auf 72 Milliarden EUR bis 2025 ansteigen soll, erfordert dimensional optimierte Sekundärverpackungen, die die Produktintegrität in 10-Minuten-Lieferfenstern wahren. Infolgedessen priorisieren Konverter Hochgeschwindigkeits-Stanzschneiden, digitale Druckanpassungen und inline-Qualitätskontrollsensoren, um sowohl das Mengenvolumen als auch die Branding-Agilität zu erfüllen, die von E-Commerce-Händlern gefordert werden.

EU-Richtlinie zu Einwegkunststoffen beschleunigt die Fasersubstitution

Die Bestimmungen der Richtlinie traten ab 2021 schrittweise in Kraft und werden nach 2025 weiter verschärft, indem eine wachsende Liste von Einwegkunststoffartikeln verboten wird, während zellulosebasierte Formate ausgenommen werden, sofern sie im Haushaltsabfallstrom recycelbar sind. Hersteller mit pan-europäischer Fertigungspräsenz, wie etwa Graphic Packaging International, entwickeln schnell recycelbare Kartonschalen für Sushi, um Außer-Haus-Lebensmittelkategorien zu erschließen, die bisher von PET-Klappschalen dominiert wurden. Frankreich verpflichtet sich zu einem vollständigen Ausstieg aus Einwegkunststoffen bis 2040 und zwingt Einzelhändler dazu, die Substitutionspläne über die EU-Basislinie hinaus zu beschleunigen. Italiens gezielte Verbote von Wattestäbchen und Besteck schaffen zusätzliche Impulse für Faserinnovatoren. Erweiterte Herstellerverantwortungsgebühren für Kunststoffe steigen jährlich, verringern Kostendifferenzen und machen Kartonhülsen, -wickel und -schalen zu wirtschaftlich attraktiven Ersatzstoffen. Unterschiede in der Durchsetzung zwischen den Mitgliedstaaten legen einen hohen Wert auf die Agilität der Lieferanten und deren Kompetenz in Regulierungsfragen, um konforme Einführungen in verschiedenen nationalen Rechtsrahmen ohne doppelte Werkzeuge zu ermöglichen.

Fortschritte bei leichtgewichtiger Wellpapptechnologie mit hoher Festigkeit

Materialwissenschaftler erzielen durch proprietäres Trockenformen von Langfaserzellstoff Grammaturreduktionen von 15-20 %, wie durch Stora Ensos Pilotlinie im schwedischen Fors belegt.[2]Stora Enso, "Stora Enso baut eine neue Produktionsanlage für Trockenformung im Werk Fors in Schweden". storaenso.com Neue Riffelungsgeometrien und Klebstoffformulierungen verbessern die Kantenstauchwiderstand- und Schachtelkompressionsleistung und ermöglichen eine Lehrenreduzierung ohne das Risiko von Produktschäden während des Mehrfachversands. Digitale Tintenstrahlanlagen drucken jetzt in einem Durchgang Vollfarbgrafiken auf Mikrowellenqualitäten und unterstützen personalisierte Botschaften für Abonnement-Box-Marken bei minimiertem Tintenvorrat. In Wellpappwände eingebettete Sensoren verfolgen Vibration, Temperatur und Feuchtigkeit, was für die pharmazeutische Kühlketten-Compliance entscheidend ist und dabei im großen Maßstab recycelbar bleibt. Plattformweite Wellpappe-4.0-Initiativen nutzen anlagenweite Datenanalysen zur Optimierung der Stärkeanwendung, Brennofenfeuerungskurven und Stanzschneidgeschwindigkeiten und reduzieren gleichzeitig Abfall und Energieintensität. Diese Durchbrüche erfüllen die EU-Ökodesign-Ziele für Materialeffizienz und End-of-Life-Recyclingfähigkeit und liefern Frachtgewichtsreduzierungen, die die Scope-3-Emissionen für Markeninhaber senken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Entwaldung und Volatilität der Rohstoffversorgung | -0.7% | EU-weit, insbesondere nordische Versorgungsregionen | Mittelfristig (2-4 Jahre) |

| Verbesserte Recyclingfähigkeit flexibler Kunststoffe verringert den Vorteil | -0.4% | EU-weit, flexible Anwendungen | Langfristig (≥ 4 Jahre) |

| Energiepreisschocks erhöhen die Betriebskosten der Werke | -0.5% | EU-weit, energieintensive nordische Werke | Kurzfristig (≤ 2 Jahre) |

| PFAS-Ausstiegsungewissheit bei barrierebeschichteten Papieren | -0.3% | EU-weit, lebensmittelkontaktrelevante Papiere | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Entwaldung und Volatilität der Rohstoffversorgung

Die EU-Entwaldungsverordnung, die ab 2025 gilt, schreibt die Rückverfolgbarkeit bis zu geolokalisierten Waldparzellen vor und erhöht den Beschaffungsaufwand um 3-5 %, da Konverter Satelliten-Verifizierung und Blockchain-Ledger implementieren. Unterbrechungen der Sägewerkskapazität in nordischen Ländern, die auf Stromkostenanstieg und periodische Arbeitsniederlegungen zurückzuführen sind, sowie knappe Verfügbarkeit von Primärfasern zwingen Käufer dazu, Spotmärkte zu Aufpreisen zu nutzen. Billeruds Produktivitätsprogramm unterstreicht die branchenweite Dringlichkeit, den Margenrückgang durch Zellstoffpreisspitzen und Rohstoffknappheit auszugleichen. Alternative Fasern wie Weizenstroh und Miscanthus erregen Aufmerksamkeit für geformte Faserspeiseschalen, doch uneinheitliche Faserlänge und Helligkeit schränken die Einführung für Hochdefinitions-Druckverpackungen ein. Die geografische Diversifizierung hin zu iberischen und baltischen Wäldern mindert das Konzentrationsrisiko, verlängert jedoch die Logistikketten und kehrt teilweise die Gewinne beim CO2-Fußabdruck um. Mittelfristig beschleunigen Werke geschlossene Wasserkreislaufsysteme und Aufforstungsverpflichtungen, um Interessengruppen zu beruhigen und verschärften Due-Diligence-Audits zu entsprechen.

Verbesserte Recyclingfähigkeit flexibler Kunststoffe verringert den Vorteil

Chemische Recycling-Demonstrationsanlagen skalieren in ganz Westeuropa und wandeln gemischte Polyolefinfolien in lebensmitteltaugliches Naphtha-Ausgangsmaterial um und untergraben damit die Recyclingfähigkeits-Erzählung von Papier. PepsiCos 50 % Recyclinganteil-Flexfolie für Snackprodukte erreicht eine Haltbarkeitsparität mit Primär-PET-Laminaten und senkt dabei die Nettoemissionen um 30 %. Capri-Suns Mono-Material-Polypropylenbeutel integriert angeheftete Verschlüsse zur Einhaltung der bevorstehenden EU-Deckelanbringungsvorschriften, vereinfacht die bordsteinnahe Sortierung und erhöht die Recyclingquoten. Ziele für Post-Consumer-Recyclinganteil von PET von 30 % bis 2030, kodifiziert in der Entwurfsverordnung über Verpackungen und Verpackungsabfälle, fördern Infrastrukturfinanzierungen, die Kostenunterschiede gegenüber Karton-Mehrfachverpackungen verringern. Hochschmelzfester Recycling-HDPE-Forschung bestätigt mechanische Eigenschaften vergleichbar mit Primärkunststoff und erweitert die Anwendbarkeit auf schwerere Flüssigkeitsformate. [3]Giulia Bernagozzi et al., "High Melt Strength Recycled High-Density Polyethylene". Polymere, mdpi.com Da Kunststoffe ihre Kreislaufwirtschafts-Glaubwürdigkeit verbessern, müssen Papierkonverter Barrierebeschichtungsdurchbrüche, Druckqualität und effiziente Fasernutzungsquoten verdoppeln, um ihre Wettbewerbspositionierung zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wellpappe-Dominanz treibt Innovation voran

Wellpappschachteln hielten im Jahr 2025 37,92 % des Umsatzes und unterstreichen damit ihren Status als Standardformat in den Bereichen Fulfillment, Industrie und Lebensmitteleinzelhandelsvertrieb. Die Marktgröße des europäischen Papierverpackungsmarkts für Wellpappschachteln wird voraussichtlich stetig wachsen, angesichts der Zunahme von E-Commerce-Paketen, individuellen Druckauflagen und kontinuierlicher Gewichtsreduzierung, die die Frachtkosten ohne Einbußen bei der Stauchfestigkeit senkt. Flüssigkeitskartons verzeichnen mit 5,12 % CAGR bis 2031 das schnellste Wachstum, angetrieben durch Milchalternativgetränke, haltbare Saftlinien und markengeführte Verpflichtungen zur Reduzierung von Mehrschichtkunststoffverpackungen.

Sekundärprodukte wie Faltkartons bleiben für pharmazeutische Blisterverpackungen und grafisch hochwertige Körperpflegeverpackungen relevant, bei denen präzises Rillen und glänzende Lacke die Regalattraktivität steigern. Papiersäcke und Einzelhandelstaschen gewinnen wieder an Bedeutung, da nationale Verbote Einwegkunststoffträger auslaufen lassen und Lebensmittelhändler auf Kraftpapieroptionen mit Nassfestigkeitszusätzen für die Wiederverwendungshaltbarkeit umsteigen. Spezialnischen - reißfeste Gefrierbeutel, geformte Faserschalen und geformte Zellstoff-Füllmaterialien - erweitern das adressierbare Volumen; Wellpappe bleibt jedoch der Anker, der die Auslastungsraten der Konverteranlagen und die Investitionsbegründungen in der gesamten Region stützt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Vorschriften zu Recyclinganteilen verändern die Versorgung

Recyclinggüten erfassten im Jahr 2025 einen Anteil von 55,98 %, ein Ergebnis strenger Post-Consumer-Inhaltsquoten und robuster Sammelsysteme, die inländische Werke versorgen. Der Marktanteil des europäischen Papierverpackungsmarkts für Recycling-Liner wird voraussichtlich zunehmen, da der CO2-Grenzausgleichsmechanismus Importe von Primärqualitäten gegenüber kohlenstoffarmen Recyclingschichten teurer macht. Hochwertiger Weißdeckenprüfliner gewinnt Anklang in displayfertigen Kartons, die druckbare Oberflächen erfordern, während brauner Prüfliner Standard-Versandkartons dominiert.

Primärfasersubstrate bleiben unverzichtbar für Premium-Kosmetik-Geschenkboxen, Medizingerätebeilagen und Faltkartons, die makellose Druckqualität und überlegene Steifigkeit erfordern. Verbundkarton mit Dispersions- oder Extrusionsbarrieren besetzt eine mittlere Stellung, wo Wasser- und Fettbeständigkeit entscheidend sind, doch das Risiko des PFAS-Ausstiegs dämpft die kurzfristige Expansion. Lieferketten gravieren zu Dual-Sourcing-Strategien, die skandinavisches Weichholzkraftpapier mit iberischem Eukalyptus-Hartholz kombinieren, um Stärke und Glätte auszubalancieren. Werke gehen Kreislaufwirtschaftspartnerschaften mit Einzelhändlern ein, um Altpapierkarton (Altkorrugat) von Vertriebszentren zurückzuführen, die Kreislaufzeit zu verkürzen und Faserreinheitsgrade zu sichern, die für lebensmittelechte Recyclinginhalte unabdingbar sind.

Nach Endverbrauchsbranche: Lebensmittelanwendungen führen die Transformation an

Lebensmittelmarken machten 2025 28,12 % der Nachfrage aus und nutzten modulare Kartonformate, die der SKU-Proliferation und dem Trend zu Fertiggerichten entgegenkommen. Die Marktgröße des europäischen Papierverpackungsmarkts expandiert hier weiter, unterstützt durch Supermarkt-Feinkosttheken, die fettresistente Kraftpapierwickel einführen, die nun frei von Fluorchemikalien sind, vor der PFAS-Frist 2026. Getränkehersteller übertreffen das Gesamtwachstum mit einer CAGR von 5,21 %, da Kartonflaschenkonzepte für stilles Wasser und Spirituosen von der Pilot- zur eingeschränkten nationalen Einführung übergehen und damit den Verbraucherappetit nach sichtbar nachhaltigen Verpackungen nutzen.

Pharmaunternehmen setzen auf manipulationssichere Faltkartons und Beipackzettel, die in nach ISO 22301 zertifizierten Einrichtungen hergestellt werden, während Haushaltsproduktehersteller Hybrid-Kartonbeutel nutzen, um den Einsatz von Kunststoffbehältern für konzentrierte Pulverdetergenzien zu verringern. E-Commerce-Plattformen standardisieren zweiteilige Wellpappmailern mit Aufreißstreifen und einfachen Rücksende-Klebelinien, ein Muster, das durch Bekleidungs-Rückversandprogramme in Deutschland und Frankreich veranschaulicht wird. Mahlzeiten-Kit-Unternehmen bleiben Innovationszentren, integrieren geformte Zellstofftrenner und Wärmeschutzeinlagen zur Sicherung verderblicher Waren und treiben damit inkrementelles Volumen trotz schlankerer Materialfußabdrücke pro Portion.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Sekundärverpackungen treiben Volumen und Effizienz voran

Sekundärformate machten 2025 45,94 % des Gesamtvolumens aus und stiegen jährlich um 4,79 %, da Fulfillment-Center stauchfeste, RFID-fähige Versandverpackungen fordern, die komplexe Last-Mile-Routings bewältigen. Die Marktgröße des europäischen Papierverpackungsmarkts gewinnt durch den Druck der Markeninhaber, mehrere Primärartikel in eine schützende Außenverpackung zu konsolidieren, was die Kommissionierungseffizienz verbessert und den Füllstoff reduziert. ThermoBox-Lösungen, die polystyrolähnliche Isolierung bieten und dennoch vollständig bordsteinrecyclingfähig bleiben, finden Anwendung in hochwertigen Meeresfrüchte- und biologischen Pharmakorridoren, wo Temperaturabweichungen die Produktintegrität gefährden.

Primärverpackungen sehen sich funktionalen Hindernissen gegenüber, insbesondere bei Feuchtigkeitseintritt und Sauerstoffbarrieren für lange Haltbarkeit, doch dispersionsbeschichteter Becherkarton und extrusionslaminierte Suppenkartone erodieren langsam den Marktanteil von PET- und HDPE-Flaschen. Tertiärverpackungen, Palettenbögen, Eckpfosten und Gleitbleche gewinnen inkrementellen Wert durch Sensorintegration, die Neigungs- und Aufprallereignisse übermittelt und Logistikanbietern bei der Ursachenanalyse von Schäden hilft. Kontinuierliche Bemühungen zur optimalen Dimensionierung, unterstützt durch 3D-Scan-Software, begrenzen den Wellpappverbrauch pro versandter Einheit, obwohl das absolute Volumen mit der Paketzahl weiter wächst.

Geografische Analyse

Deutschland blieb mit einem Anteil von 21,05 % im Jahr 2025 der größte nationale Markt, da seine exportorientierte Fertigungsbasis auf hochleistungsfähige Wellpappe und Faltkartons angewiesen ist, um Präzisionsgüter während des Langstreckentransports zu schützen. Werke konzentrieren sich entlang des Rheinkorridors und profitieren von Binnenschifffahrt, die Frachtkosten reduziert und gleichzeitig große Wellpappmaschinen für Automobilkunden und Ingenieurskunden versorgt. Gesetzlich vorgeschriebene Mehrweg-Mitnahmeverpackungsgesetze, die 2023 in Kraft getreten sind, stimulieren die Entwicklung von Faserkartonschalen, die mit Geschirrspülzyklen kompatibel sind, obwohl frühe Umfragen eine langsame Verbraucherakzeptanz aufgrund administrativer Hürden bei Pfandrückgabesystemen melden.

Spanien liefert die höchste CAGR von 5,78 % bis 2031, da nationale Abfallgesetzänderungen Supermärkte dazu verpflichten, den Plastikfoliengebrauch in Frischeabteilungen zu halbieren, was Türen für Mikrowellen-Schalen und geformte Zellstoffklappschalen öffnet. Der Hafen von Valencia dient als Drehkreuz für Zitrusexporte in faserbasierte belüftete Kartons, während die inländische Konverterkapazität in Katalonien wächst, um Quick-Commerce-Lebensmitteleinzelhändler in Barcelona und Madrid zu bedienen. Lokale Forschungs- und Entwicklungsallianzen, wie die PaperSeal-Schalen-Pilotlinie von Graphic Packaging International, demonstrieren eine agile Reaktion auf sich entwickelnde EU-Vorschriften und Einzelhandelsanforderungen.

Frankreich und das Vereinigte Königreich repräsentieren zusammen fast ein Viertel der regionalen Nachfrage, angetrieben durch dichte Einzelhandelslandschaften, fortschrittliche Rückgewinnungsinfrastruktur und aktive Markenverpflichtungen zur Kunststoffreduktion. Die Komplexität des Zollpapierwegs nach dem Brexit veranlasst britische E-Tailer, auf lokale Wellpappquellen zurückzugreifen, um Unsicherheiten bei kontinentalen Lieferzeiten zu vermeiden. Italien und die Niederlande fungieren als Innovationsknoten: Die Lombardei beherbergt Pharmakarten-Spezialisten, die dem GMP-Anhang 11 entsprechen, während niederländische Unternehmen geschlossenes Kreislauf-Getränkekartonrecycling vorantreiben, verankert durch die 20.000-Tonnen-Nicht-Faser-Komponenten-Anlage von Tetra Pak in Ittervoort. Aufstrebende osteuropäische Märkte tragen inkrementelles Volumen bei, da EU-Beitrittsmittel die Sammelsysteme modernisieren und die Verpackungsgesetzgebung an westeuropäische Standards anpassen.

Wettbewerbslandschaft

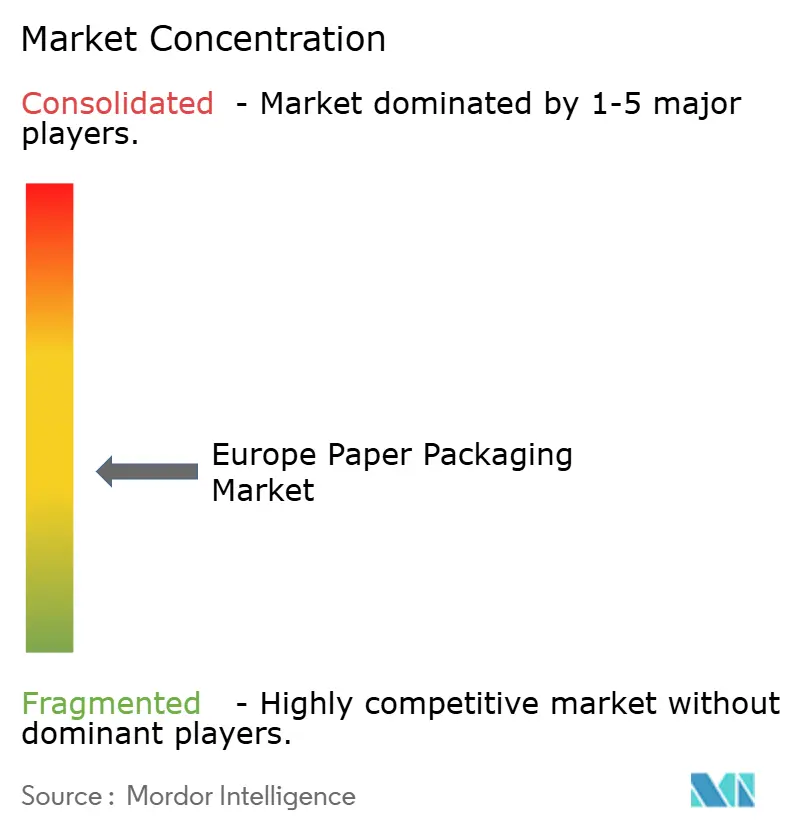

Der europäische Papierverpackungsmarkt weist eine moderate Konzentration auf, wobei die fünf führenden integrierten Gruppen - Smurfit WestRock, Mondi, Stora Enso, DS Smith und Mayr-Melnhof - schätzungsweise 65-70 % der regionalen Wellpappkarton- und Faltschachtelkartonkapazität kontrollieren. Die Fusion von Smurfit-WestRock im Juli 2024 schuf ein Unternehmen mit einem jährlichen Umsatz von 34 Milliarden USD und bietet Rohstoffoptionen zwischen europäischem Kraftliner und nordamerikanischen halbchemischen Riffelungsgüten. Wettbewerber reagieren mit ergänzenden Akquisitionen: Mondi erwarb Schumacher Packaging im April 2025 und gewann damit Spezialwellpappwerke in Deutschland und Polen sowie einen Einstieg in geformte Fasereinsätze.

Technologieinvestitionen werden zu einem wichtigen Schlachtfeld. Stora Ensos Kartonlinie im Werk Oulu führt KI-gesteuerte Qualitätskontrolle ein, die Nadellöcher in Echtzeit erkennt und fehlerhafte Ausgabe reduziert sowie die Lebensmittelkontakt-Compliance sicherstellt. DS Smith skaliert den Digitaldruck auf 200 Wellpappmaschinen und bietet Markeninhabern kurzfristige Grafikänderungen, die für saisonale Aktionen geeignet sind. Vertikale Integrationsmuster verstärken sich; Konverter unterzeichnen Mehrjahresverträge mit Waldbesitzern, um FSC-zertifizierte Fasern zu sichern und sich vor Unterbrechungen durch Entwaldungsvorschriften zu schützen.

Strategische Partnerschaften zielen auf E-Commerce-Automatisierung und pharmazeutische Verpackung ab. Mondi arbeitet mit CMC Packaging Automation zusammen, um gefaltetes Kraftpapier in Hochgeschwindigkeits-Packstationen zu integrieren, die bedarfsgenaue, maßgeschneiderte Schachteln erstellen. Mayr-Melnhof vertieft die Co-Entwicklung mit Biotech-Unternehmen, die manipulationssichere Mikroperforationen und verdeckte Sicherheitsdruckfarben benötigen. Kleinere regionale Anbieter besetzen Nischen bei Luxus-Starrschachteln und belüfteten Obstschalen, stehen jedoch aufgrund steigender Zellstoff- und Energiekosten unter Margendrück.

Führende Unternehmen der europäischen Papierverpackungsbranche

Mondi Group

Hamburger Containerboard GmbH (Prinzhorn Group)

Smurfit Westrock

Metsa Board Oyj

International Paper Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Stora Enso nahm die Produktion auf seiner EUR 1 Milliarden Verbraucherkartonlinie in Oulu, Finnland, auf und fügte hochwertige Recyclinganteil-Kapazitäten für Lebensmittel- und Getränkekartons hinzu.

- Februar 2025: Tetra Pak eröffnete eine EUR 3,1 Millionen Recyclinganlage in Ittervoort, Niederlande, zur jährlichen Verarbeitung von 20.000 Tonnen Nicht-Faser-Komponenten von Getränkekartons.

- Januar 2025: Amazon erzielte 100 % recycelbare Verpackungen in europäischen Fulfillment-Centern und eliminierte seit 2018 über 1 Milliarde Einwegkunststoff-Lieferbeutel.

- Dezember 2024: Graphic Packaging International führte eine Kartonverpackungsserie für Sushi ein, die den Recyclingfähigkeitskriterien der EU-Richtlinie zu Einwegkunststoffen entspricht.

Berichtsumfang des europäischen Papierverpackungsmarkts

Papier und Karton werden häufig für Verpackungsprodukte verwendet. Es gibt zahlreiche Papierverpackungsgüten. Karton ist das am häufigsten verwendete Material zur Herstellung von Behältern wie Faltkartons. Karton erfordert Prozesse wie Zellstoffherstellung, optionales Bleichen, Mahlen, Blattbildung, Trocknen, Kalandrieren und Aufwickeln zur Papierherstellung. Papierverpackungsmaterialien können im Vergleich zu anderen Materialien wie Metallen und Kunststoffen leicht wiederverwendet und recycelt werden. Dies ist der Grund, warum Papierverpackungen als eine umweltfreundliche und wirtschaftliche Form der Verpackung angesehen werden.

Der europäische Papierverpackungsmarkt ist segmentiert nach Produkttyp (Faltkartons, Wellpappschachteln und andere Produkttypen), Endverbrauchsbranche (Lebensmittel, Getränke, Gesundheitswesen, Körperpflege und Haushaltspflege, E-Commerce, Tabak und andere Endverbrauchsbranchen) sowie nach Land (Vereinigtes Königreich, Frankreich, Deutschland, Italien, Spanien und übriges Europa). Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Faltkartons |

| Wellpappschachteln |

| Papiertüten und -säcke |

| Flüssigkeitskartons |

| Sonstige Papierverpackungen |

| Frischfaserpapier |

| Recyclingpapier |

| Verbundkarton |

| Lebensmittel |

| Getränke |

| Gesundheitswesen und Pharmazie |

| Körperpflege und Haushalt |

| E-Commerce und Einzelhandel |

| Tabak |

| Sonstige Endverbrauchsbranchen |

| Primärverpackung |

| Sekundärverpackung |

| Tertiärverpackung |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Übriges Europa |

| Nach Produkttyp | Faltkartons |

| Wellpappschachteln | |

| Papiertüten und -säcke | |

| Flüssigkeitskartons | |

| Sonstige Papierverpackungen | |

| Nach Materialtyp | Frischfaserpapier |

| Recyclingpapier | |

| Verbundkarton | |

| Nach Endverbrauchsbranche | Lebensmittel |

| Getränke | |

| Gesundheitswesen und Pharmazie | |

| Körperpflege und Haushalt | |

| E-Commerce und Einzelhandel | |

| Tabak | |

| Sonstige Endverbrauchsbranchen | |

| Nach Verpackungsformat | Primärverpackung |

| Sekundärverpackung | |

| Tertiärverpackung | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des europäischen Papierverpackungsmarkts bis 2031?

Es wird erwartet, dass er 122,64 Milliarden USD erreicht, was einer CAGR von 4,20 % über den Zeitraum 2026-2031 entspricht.

Welches Produkt führt die Nachfrage bei europäischen Faserverpackungen an?

Wellpappschachteln halten einen Anteil von 37,92 % aufgrund ihrer Vielseitigkeit in den Bereichen E-Commerce, Industrie und Lebensmitteleinzelhandel.

Warum ist Spanien das am schnellsten wachsende europäische Land in diesem Sektor?

Aggressive Kunststoffreduktionsvorschriften, rasche E-Commerce-Akzeptanz und lokale Innovationen wie PaperSeal-Schalen treiben die spanische Nachfrage mit einer CAGR von 5,78 % voran.

Wie prägen EU-Vorschriften die Entwicklung barrierebeschichteter Papiere?

Ein PFAS-Grenzwert von 25 ppb, der ab 2026 gilt, zwingt Konverter dazu, fluorfreie Wasser- und Fettbarrieren für Fertiggerichte und Backwarenformate zu kommerzialisieren.

Welche strategische Maßnahme hat die Wettbewerbslandschaft im Jahr 2024 neu gestaltet?

Die Fusion von Smurfit-WestRock schuf einen Umsatzführer mit 34 Milliarden USD und beschleunigte die vertikale Integration sowie die globale Reichweite.

Welches Materialsegment profitiert am meisten vom CO2-Grenzausgleichsmechanismus?

Recycling-Liner, da die lokale Produktion CBAM-Kohlenstoffabgaben auf importierte Primärgüten vermeidet und dabei Inhaltsanforderungen erfüllt.

Seite zuletzt aktualisiert am: