Marktgröße und Marktanteil des chinesischen Papierverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 91.36 Milliarden US-Dollar |

| Marktgröße (2026) | 96.13 Milliarden US-Dollar |

| Marktgröße (2031) | 121.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.76% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Papierverpackungsmarkts von Mordor Intelligence

Die Marktgröße des chinesischen Papierverpackungsmarkts wird für 2025 auf 91,36 Milliarden USD, für 2026 auf 96,13 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 121,31 Milliarden USD erreichen, mit einer CAGR von 4,76 % von 2026 bis 2031. Starker politischer Rückenwind, einschließlich des Gesetzes zur umweltfreundlichen Verpackung und steigender Gebühren im Rahmen der erweiterten Herstellerverantwortung, beschleunigt den Wandel weg von Kunststoff hin zu faserbasierten Formaten. Gleichzeitig überstieg das Paketvolumen im chinesischen E-Commerce im Jahr 2025 135 Milliarden Einheiten, was die Nachfrage nach leichten Wellpappqualitäten intensiviert, die effizient durch automatisierte Netzwerke transportiert werden. Inländische Papiermühlen gestalten ihre Rohstoffstrategie um, nachdem die Importquoten für Altpapier im Oktober 2025 verschärft wurden, und lenken Kapital in Sortieranlagen für Recyclingfasern und Bambuszellstoffkapazitäten. Die Eskalation der Energiekosten im Zusammenhang mit Chinas Doppelkohlenstoffzielen differenziert Produzenten weiter, die erneuerbare Stromabnahmeverträge gesichert haben. Diese Kräfte positionieren den chinesischen Papierverpackungsmarkt insgesamt so, dass er über den Prognosezeitraum hinweg nachhaltigen Wert generiert und gleichzeitig Papiermühlen belohnt, die vertikale Integration mit Digitaldruck und intelligenten Etikettierungsfähigkeiten verbinden.

Wichtigste Erkenntnisse des Berichts

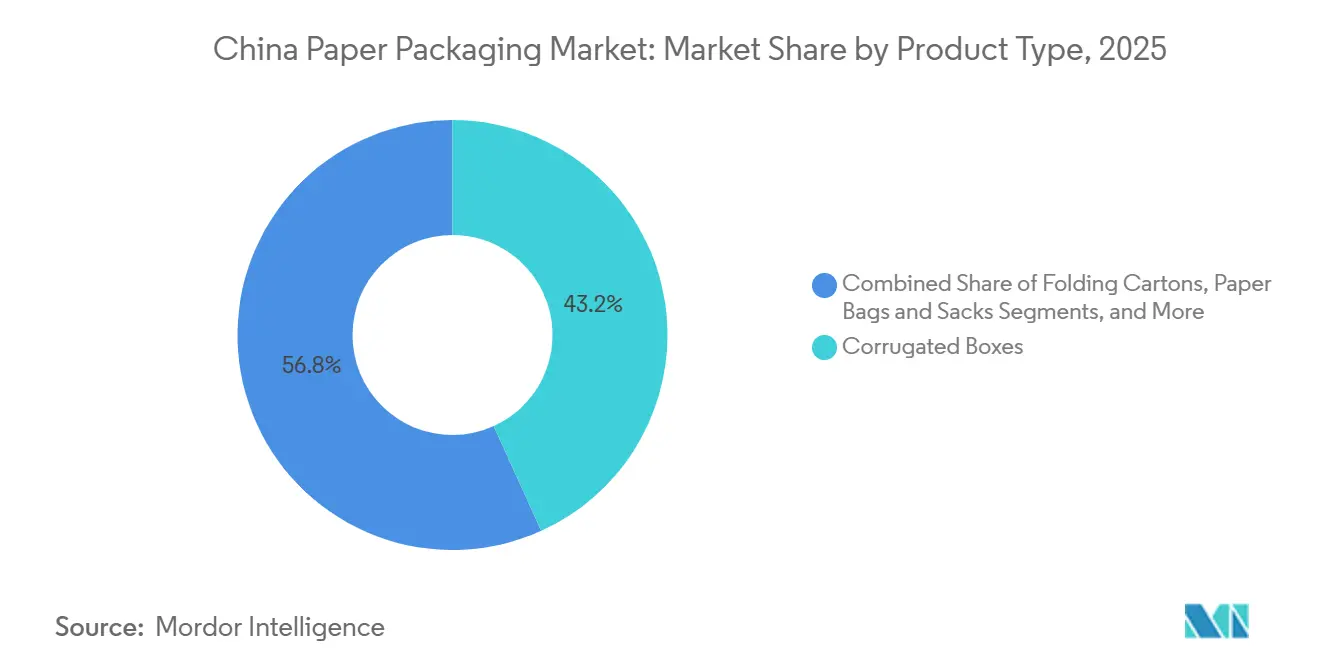

- Nach Produkttyp führten Wellpappkartons mit einem Marktanteil von 43,23 % am chinesischen Papierverpackungsmarkt im Jahr 2025, während Flüssigkeitsverpackungskartons mit einer CAGR von 5,71 % bis 2031 die schnellste Expansion verzeichnen.

- Nach Endverbraucherbranche entfielen auf Lebensmittelanwendungen 33,98 % des Werts im Jahr 2025, während Gesundheitswesen und Pharmazeutika das höchste prognostizierte jährliche Wachstum von 6,04 % bis 2031 verzeichneten.

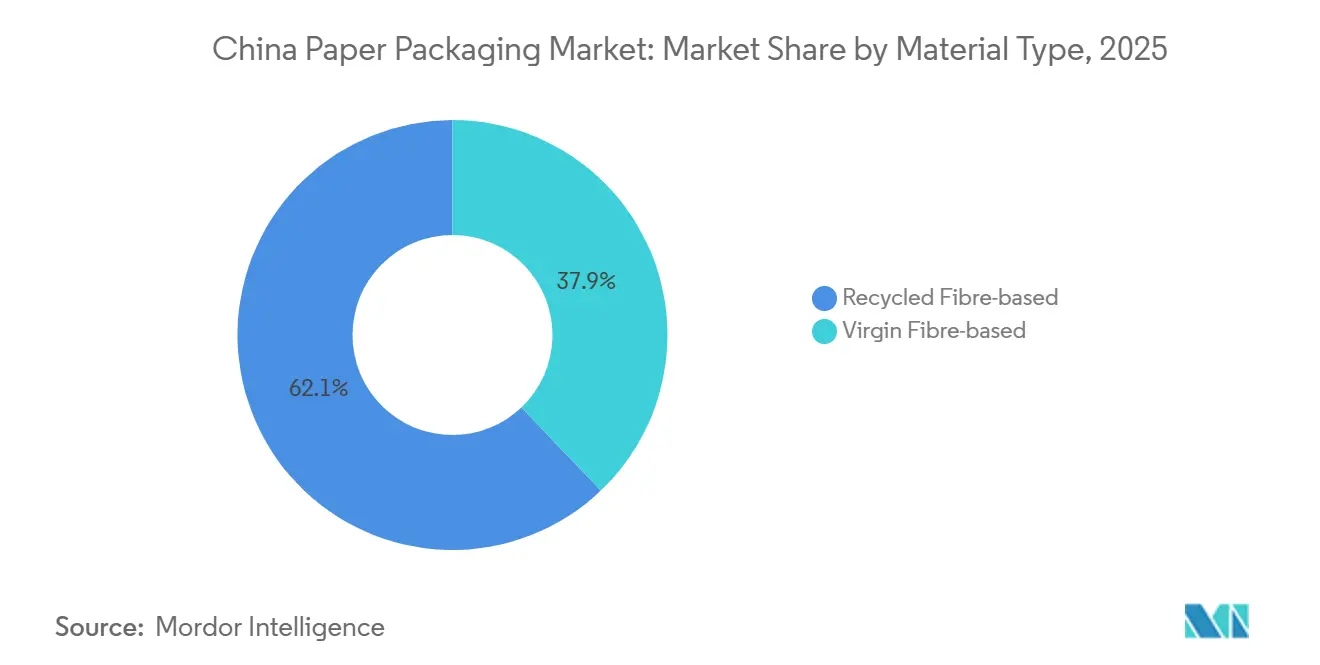

- Nach Materialtyp entfielen auf Lösungen auf Basis von Recyclingfasern 62,12 % der Nachfrage im Jahr 2025, während Primärfaserqualitäten mit einer CAGR von 5,09 % aufgrund der Anforderungen aus der Pharma- und Kosmetikbranche zulegen.

- Nach Verpackungsebene entfielen auf Sekundärformate 47,12 % des Marktwerts im Jahr 2025, aber die Primärverpackung wird voraussichtlich mit einer CAGR von 5,32 % wachsen, da Direktverbrauchermarken eine regalfertige Differenzierung anstreben.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Papierverpackungsmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des E-Commerce-Paketvolumens | +1.2% | National, Yangtze-Flussdelta und Perlflussdelta | Mittelfristig (2–4 Jahre) |

| Expansion des Lieferökosystems für Gastronomie und Lieferdienste | +0.9% | National, Städte der ersten und zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Staatliche Vorschriften zur Kunststoffreduzierung zugunsten von Papier | +1.0% | National, durchgesetzt von Provinzbehörden | Langfristig (≥ 4 Jahre) |

| Fortschrittlicher Digitaldruck und Integration intelligenter Verpackungen | +0.6% | Küstenregionen (Guangdong, Zhejiang, Jiangsu) | Mittelfristig (2–4 Jahre) |

| Konsolidierung des grenzüberschreitenden E-Commerce | +0.7% | Exportgatewaystädte (Shenzhen, Shanghai, Ningbo) | Mittelfristig (2–4 Jahre) |

| Nationales Kohlenstoffkreditsystem | +0.4% | Schwerindustrieprovinzen (Hebei, Shandong) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des E-Commerce-Paketvolumens

Der Paketdurchsatz überstieg 2025 135 Milliarden Einheiten, ein zweistelliger Anstieg, der die Wellpappnachfrage neu ordnete. Plattformen wie Pinduoduo und Douyin popularisierten impulsive Mikrobestellungen und verlagerten das Kartondesign hin zu kleineren, algorithmusoptimierten Abmessungen. Das Cainiao-Netzwerk von Alibaba steigerte die automatisierte Sortierkapazität um 18 % und setzte Dimensionsgewichtsscanner in 47 Zentren ein, was eine präzise Kartongrößenanpassung ermöglicht.[1]Alibaba Group, "Cainiao Network Expansion Update," alibabagroup.com JD Logistics kooperierte mit Nine Dragons Paper an einem modularen Wellpappsystem, das den Materialabfall pro Sendung um 9 % reduzierte. Der ländliche Online-Einzelhandelsumsatz erreichte 2025 2,5 Billionen CNY (352 Milliarden USD) und unterstreicht die Bedeutung kostenoptimierter Leichtgewichtsqualitäten für die Lieferung auf Kreisebene.

Expansion des Lieferökosystems für Gastronomie und Lieferdienste

China verzeichnete 2025 23,6 Milliarden Essenslieferbestellungen, was die Nachfrage nach fettbeständigen Faltschachteln, Papierklappbehältern und Kraftpapiertüten ankurbelte.[2]Meituan, "Corporate Sustainability Report 2025," about.meituan.com Meituans Green-Mountain-Plan zielt darauf ab, dass 80 % der Faserverpackungen bis 2026 zertifiziert sind, was Lieferanten zu Investitionen in PE-freie Barrierebeschichtungen veranlasst. Ele.me pilotierte kompostierbare Zellstoffbehälter, die den kommunalen Kompostierungsstandards Shanghais entsprechen. Pekinger Regulierungsbehörden entwarfen Kennzeichnungsvorschriften, die Recyclingfähigkeitssymbole und QR-Codes für Entsorgungsanweisungen auf Essenslieferverpackungen vorschreiben, was den Compliance-Druck erhöht. Luckin Coffee ersetzte Kunststoffbecherhüllen durch Wellpappalternativen in 18.000 Filialen und schuf damit eine zusätzliche jährliche Nachfrage von 720 Millionen Hülseneinheiten.

Staatliche Vorschriften zur Kunststoffreduzierung zugunsten von Papier

Das Gesetz zur umweltfreundlichen Verpackung schreibt vor, dass 75 % der Expressverpackungen bis Ende 2027 recycelbar oder wiederverwendbar sein müssen, wobei in Provinzen bereits Bußgelder gegen Verstöße verhängt wurden. Zhejiang verhängte Strafen von 50.000 CNY (7.000 USD) gegen nicht konforme Kunststoffversandtaschen. Die technischen Leitlinien des Ministeriums für Industrie und Informationstechnologie verlangen eine Faserwiedergewinnungsrate von 85 % und verdrängen wachsbeschichtete Formate. Pilotgebühren im Rahmen der erweiterten Herstellerverantwortung von 0,15–0,30 CNY pro Kilogramm auf nicht recycelbare Verpackungen erhöhten den direkten Kostendruck. Unilever China hat sich verpflichtet, bis 2027 90 % der Sekundärverpackungen für Körperpflegeprodukte auf Papier umzustellen und damit jährlich 12.000 Tonnen flexiblen Kunststoffs zu eliminieren.

Fortschrittlicher Digitaldruck und Integration intelligenter Verpackungen

Die Installationen von HP-Indigo-Druckmaschinen stiegen 2025 um 34 %, da Kosmetik- und Pharmaunternehmen serialisierte Kurzauflagenkartons verlangten. NFC-fähige Faltschachteln wurden für Luxusmarken der ersten Kategorie auf Alibabas Tmall Luxury Pavilion obligatorisch, sodass Käufer Einkäufe sofort authentifizieren können. Xiamen Hexing investierte 180 Millionen CNY (25 Millionen USD) in eine Digitallinie für fotografisch hochwertige Grafiken. Das Ministerium für Ökologie und Umwelt pilotierte eine Blockchain-Rückverfolgbarkeitsplattform, die 8,2 Millionen Kartonlebenszyklen aufzeichnete und die Rückgewinnung auf 91 % steigerte. Die Kombination von variablem Datendruck mit QR-Rückgabecodes treibt den chinesischen Papierverpackungsmarkt in Richtung einer höheren Kreislaufleistung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Altpapierimportregeln und Rohstoffversorgung | -0.8% | Küstenprovinzen, die auf importiertes Altpapier angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch recycelbare Monomaterial-Kunststoffe | -0.5% | National, Anwendungen für flexible Verpackungen | Mittelfristig (2–4 Jahre) |

| Steigende Energiekosten infolge von Dekarbonisierungszielen | -0.4% | Schwerindustrieprovinzen (Hebei, Shandong, Shanxi) | Langfristig (≥ 4 Jahre) |

| Zellstoffpreiszyklen und inländisches Holzzellstoffdefizit | -0.6% | National, Versorgungsengpässe in den Regionen Nordost und Südwest | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Altpapierimportregeln und Rohstoffversorgung

Quotenreduzierungen senkten die Importe 2024 auf 4,8 Millionen Tonnen und kürzten sie im Oktober 2025 um weitere 18 %, was ein Recyclingfaserdefizit vergrößerte. Die inländische Sammlung, die noch bei einer Rückgewinnungsrate von 68 % liegt, kann die Lücke von 6 Millionen Tonnen nicht schließen. Die OCC-Preise erreichten im ersten Quartal 2025 2.850 CNY/t (399 USD/t), ein Anstieg von 19 % im Jahresvergleich.[3]SunSirs Commodity Data, "China Recovered Paper and Pulp Price Indices," sunsirs.com Die Sortieranlage von Lee and Man Paper in Chongqing im Wert von 320 Millionen CNY (45 Millionen USD) steigerte die Reinheit auf 96 % und dämpfte einige Volatilität. Shanying Internationals Beteiligung an Eukalyptusplantagen sicherte 200.000 Tonnen Primärzellstoff, eine Absicherung, die viele mittelständische Papiermühlen nicht replizieren können.

Wettbewerb durch recycelbare Monomaterial-Kunststoffe

Dow führte einen nach GB/T 33761 zertifizierten Polyethylenbeutel ein, der Snackmarken eine Feuchtigkeitsbarriereoption bietet, mit der Papier nur schwer mithalten kann.[4]Dow Chemical, "Recyclable Polyethylene Pouch Launch," investors.dow.com P&G pilotiert recycelbare PE-Tuben für Olay-Hautpflegeprodukte und verweist auf die Verbraucherpräferenz für wiederverschließbare Verschlüsse. Hersteller flexibler Verpackungen vermarkten nun PP- und PE-Laminate, die Recyclingfähigkeitsvorschriften erfüllen und gleichzeitig die Fenstertransparenz erhalten, was beschichteten Karton herausfordert. Dennoch behalten starre Papierformate einen Kosten- und Infrastrukturvorteil; Bordsteinsysteme gewinnen Wellpappe zu deutlich höheren Raten zurück, was die strukturelle Ausrichtung des chinesischen Papierverpackungsmarkts auf Fasern beibehält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wellpappresilienz gegenüber Kartongeschwindigkeit

Wellpappkartons dominierten den chinesischen Papierverpackungsmarkt mit einem Marktanteil von 43,23 % im Jahr 2025, angetrieben durch Paketlogistik und Industriefracht. Investitionen im Anschluss an GB/T 6543-2025 ermöglichen es Papiermühlen, das Flächengewicht um 12 % zu reduzieren und dabei den ECT zu erhalten, sodass Versender Frachtkosten senken können, ohne das Risiko eines Druckversagens einzugehen. Alibaba und JD standardisierten Kartonabmessungen für die Robotersortierung und steigerten die Nachfrage nach hochpräziser Wellensteuerung. Faltschachteln absorbieren unterdessen Wachstum in den Bereichen Kosmetik, Süßwaren und Pharma und nutzen Digitaldruckmaschinen zur Unterstützung der SKU-Proliferation und des Fälschungsschutzes. Papiertüten und -säcke gewannen neuen Schwung, als Starbucks Kraftpapiertüten vorschrieb und damit eine neunstellige inkrementelle Einheitennachfrage schuf.

Flüssigkeitsverpackungskartons, obwohl mit einer kleineren Basis, führen das Feld mit einer CAGR von 5,71 % bis 2031 an. Premiumisierung von Milchprodukten, Durchdringung von UHT-Milch in ländlichen Gebieten und Einführung pflanzlicher Getränke sind wichtige Katalysatoren. Tetra Pak lieferte 2025 18,2 Milliarden Einheiten, und SIGs Suzhou-Linie fügte 6 Milliarden Kartonkapazität hinzu, was unterstreicht, dass aseptische Formate zu einem Skalenspiel geworden sind. Speziell geformte Zellstoffklappbehälter runden die Kategorie „Sonstige” ab und gewinnen Elektronikunternehmen wie Apple, die EPS-freie Polsterung suchen. Diese Entwicklungen verdeutlichen, wie der chinesische Papierverpackungsmarkt sein Produktportfolio weiter diversifiziert, ohne die Volumenführerschaft von Wellpappe aufzugeben.

Nach Endverbraucherbranche: Reife Lebensmittelbasis, schnell wachsendes Gesundheitswesen

Lebensmittel hielten 2025 einen Anteil von 33,98 % aufgrund der Stärke von Trockenlebensmitteln, doch das Volumen verlagert sich in Richtung frischer und gefrorener Lebensmittelkanäle, die isolierte Wellpappe mit Phasenwechseleinlagen benötigen. Die Netzwerkerweiterung von Hema Fresh veranschaulicht, wie Omnichannel-Lebensmittelhändler kühlkettenkompatible Papierverpackungen integrieren. Getränkesegmente bieten inkrementelles Aufwärtspotenzial, da Marken für trinkfertige Kaffeespezialitäten NFC-eingebettete Träger integrieren, um die Kundenbindung zu stärken.

Gesundheitswesen und Pharmazeutika verzeichnen eine prognostizierte CAGR von 6,04 %, angetrieben durch NMPA-Serialisierungsvorschriften, die ab Januar 2026 in Kraft treten. Faltschachteln mit manipulationssicheren Verschlüssen und hochdeckendem Primärfaserliner sind für orale Darreichungsformen erforderlich, was Preisspielraum im Premiumsegment schafft. Chinas Bevölkerung über 65 Jahre von 217 Millionen unterstützt die Nachfrage nach seniorenfreundlichen Einzeldosisformaten, und der demografische Schwung sorgt für einen anhaltenden Kartondurchsatz. Kosmetikmarken suchen unterdessen hochglänzendes Primärfaserkarton für Prestigepositionierung und halten die Anforderungen an die Druckqualität bei ihren Produkteinführungen in Tmall- und Douyin-Flagshipstores hoch.

Nach Materialtyp: Kreislaufwirtschaftsskala gegenüber Primärfaserqualitätsprämie

Lösungen auf Basis von Recyclingfasern erfassten 2025 62,12 % des Werts dank landesweiter Abfallsortierprogramme, die die Rohstoffreinheit verbesserten. Nine Dragons Paper nannte eine Rückgewinnungsrate von 94 % nach der Installation optischer Sortierer, sodass sein Recyclingliner für begrenzten direkten Lebensmittelkontakt qualifiziert. Kohlenstoffkreditzuteilungen begünstigen Papiermühlen, die den Recyclingeinsatz maximieren, da jede Tonne Recyclingfaser die Kohlenstoffintensität von Primärfasern im Rahmen des nationalen Emissionshandelssystems vermeidet.

Primärfasersubstrate steigen dennoch mit einer CAGR von 5,09 % an, angetrieben von Pharma- und Kosmetiknutzern, die helle Weiße, enge Dickentoleranzen und konsistenten Tintenauftrag verlangen. GB 4806.8 schließt Recyclingfasern in der Primärverpackung für orale Feststoffe aus und sichert Primärkraftkarton für Tablettenkartons. Biobasierte Standards erschließen nun Bambus- und Agrarzellstoff, und die Sichuan-Anlage von APP Sinar Mas wird bis 2027 300.000 Tonnen kohlenstoffarmen Primärfaseroutput einbringen. Diese Zweiteilung hält den chinesischen Papierverpackungsmarkt im Gleichgewicht zwischen der Skalenökonomie von Recyclingqualitäten und der Leistungsprämie von Primärfaserkarton.

Nach Verpackungsebene: Sekundärlogistikbindung, Primärmarkenimperativ

Sekundärverpackungen, insbesondere Wellpappversandkartons, machten 2025 47,12 % der Nachfrage aus, da Expressliefernetzwerke durchschnittlich 1,8 Kartons pro Paket verwenden. Roboter in JD-Fulfillment-Centern erfordern enge Toleranzen bei Stanzmaßen, was Papiermühlen dazu veranlasst, KI-Bildverarbeitungssysteme zur Fehlererkennung einzusetzen. Tertiäre Paletteneinheiten nehmen noch eine Nische ein, verlagern sich aber unter dem EPR-Kostendruck auf wiederverwendbare Wellpapppaletten.

Primärverpackungen werden mit einer CAGR von 5,32 % überdurchschnittlich wachsen, was Direktverbrauchermarken widerspiegelt, die regalfertige Kartons für ein besonderes Unboxing-Erlebnis nutzen. Walmart China möchte nun, dass 62 % der Lieferanten regalfertige Formate verwenden, um den Arbeitsaufwand im Laden zu reduzieren. Pharmazeutische Blisterverpackungen mit serialisierten Kartons sind im Rahmen des Arzneimittelrückverfolgungssystems nicht verhandelbar. Kosmetikhäuser wie Estée Lauder führten nachfüllbare Kartonhüllen ein und verdeutlichen damit, wie Markenbotschaft und Abfallreduzierung zusammenwirken, um das Wachstum der Primärverpackung im chinesischen Papierverpackungsmarkt voranzutreiben.

Geografische Analyse

Die Produktion ist stark konzentriert: Das Yangtze-Flussdelta und das Perlflussdelta machten 2025 zusammen etwa 58 % der nationalen Kapazität aus. Der Yangshan-Hafen in Shanghai verarbeitete 49,3 Millionen TEU und kurbelte die Nachfrage nach exportqualitätsgerechten Wellpappverpackungen an, die den ISTA-Transittests entsprechen. Papiermühlen in Jiangsu setzten Robotik ein, um die Arbeitsproduktivität um 11 % zu steigern, und Zhejiang entwickelte sich zum Zentrum für intelligente Verpackungen in China und beherbergt NFC- und Blockchain-Startups, die direkt in die Arbeitsabläufe von Faltschachtelherstellern integriert werden.

Guangdong führt die Produktion von Elektronik- und FMCG-Verpackungen an; Dongguan und Shenzhen beliefern Apple, Huawei und Xiaomi. Provinzdaten zeigen ein jährliches Wachstum von 9 % bei Elektronikverpackungskartons, und der Guangdong-Standort von Smurfit WestRock nutzt nun zusammengeführte Logistikzentren. Die Verlagerung von Kapazitäten ins Landesinnere beschleunigt sich, da Grundstücks- und Energiekosten die Gewinnpools an der Küste belasten. Henan zog 2025 Investitionen in Sachanlagen in Höhe von 4,2 Milliarden CNY (591 Millionen USD) an, mit Fokus auf inländische E-Commerce-Volumina. Sichuan und Chongqing profitieren von der Nähe zu Bambusrohstoffen, und APP Sinar Mas nutzte einen Zellstoffplan von 600.000 Tonnen.

Die Einbeziehung des Emissionshandels für Zellstoff und Papier belastete Papiermühlen in kohleabhängigen Provinzen wie Shanxi und der Inneren Mongolei mit einer CO₂-Zertifikatsprämie von 85 CNY/t und trieb Upgrades auf Biomassekessel voran. Umgekehrt ermöglicht Jiangsu's Offshore-Windkapazität von 15,2 GW Papiermühlen, Stromabnahmeverträge 12–15 % unter den Netzpreisen abzuschließen, was Primärfaserkarton Kostenparität verleiht, selbst wenn die Rohstoffpreise schwanken. Die Reife der kommunalen Sammlung in Peking, Shanghai und Shenzhen liefert sauberere Recyclingfasern und verlagert die Wettbewerbsfähigkeit von Recyclingliner innerhalb des chinesischen Papierverpackungsmarkts in Richtung dieser Megastädte.

Wettbewerbslandschaft

Die zehn größten Akteure hielten 2025 etwa 42 % der Kapazität, was Raum für Konsolidierung im mittleren Segment lässt, aber genug Konzentration bietet, um strategische Differenzierung voranzutreiben. Nine Dragons Paper betreibt 16,8 Millionen Tonnen Kapazität in 12 Papiermühlen und erreichte eine Faserwiedergewinnungsrate von 94 %, was EPR-Gutschriften einbringt und das Unternehmen als Skalenführer positioniert. Lee and Man Paper setzt KI-Fehlererkennung ein, um Ausschuss zu reduzieren, und rüstete Chongqing-Linien auf 96 % Reinheit bei Recyclingfasern auf. Shanying Internationals vertikales Engagement in Eukalyptusplantagen sichert 200.000 Tonnen eigenen Zellstoffs und hedgt das Importquotenrisiko – ein Modell, das kleinere Verarbeiter nicht leicht nachahmen können.

Multinationale Unternehmen verfolgen margenstarke Nischen: Smurfit WestRock restrukturierte überlappende Vermögenswerte in Guangdong und Jiangsu, senkte die Logistikkosten um 14 % und fügte HP-Indigo-Druckmaschinen hinzu, um Kosmetik-, Pharma- und Premiumspirituosenkonten zu gewinnen. International Paper erweiterte sein Wellpappwerk in Kunshan um 120.000 Tonnen, unterstützt durch robotergestützte Kartonaufrichtung zur Senkung des Arbeitsaufwands um 22 %. Patentanmeldungen stiegen 2025 um 18 %, konzentriert auf wasserbasierte Barrierebeschichtungen und RFID-eingebettete Kartons, was signalisiert, dass der Wettbewerb sich in Richtung Technologie statt ausschließlich auf den Preis verlagert.

Weißer Fleck besteht bei ländlichen E-Commerce-Paketen, die leichtes Hochleistungswellpappkarton erfordern, das auf den Dimensionsgewichtsalgorithmus von China Post zugeschnitten ist. Lokale Papiermühlen kämpfen mit Mikrowellenfähigkeiten und präziser Dickenkontrolle und geben damit Marktanteile an Akteure ab, die in Fosber-Hochgeschwindigkeitslinien investiert haben. Die Kostendivergenz weitet sich aus, da frühe erneuerbare Stromabnahmeverträge bestimmten Werken einen Verarbeitungskostenvorteil von 7–9 % verschaffen und unterstreichen, wie die Dekarbonisierungspolitik nun das strategische Schachbrett des chinesischen Papierverpackungsmarkts prägt.

Marktführer im chinesischen Papierverpackungsmarkt

Nine Dragons Paper (Holdings) Limited

Rengo Co. Ltd

Lee & Man Paper Mfg Ltd

Oji Holdings Corp (China Packaging)

Shanying International Holdings Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Nine Dragons Paper nahm eine Recycling-Wellpapplinie in Tianjin im Wert von 1,8 Milliarden CNY (253 Millionen USD) mit einer Jahreskapazität von 800.000 Tonnen und KI-Qualitätskontrolle in Betrieb, die Ausschuss um 11 % reduziert.

- Dezember 2025: APP Sinar Mas stellte einen Plan für eine Bambuszellstoffmühle in Sichuan im Wert von 1,2 Milliarden CNY (169 Millionen USD) vor, mit dem Ziel von 300.000 Tonnen pro Jahr und einer Reduzierung des CO₂-Fußabdrucks um 30 %.

- November 2025: Shanying International erwarb für 680 Millionen CNY (96 Millionen USD) einen 60-prozentigen Anteil an einer Eukalyptusplantage in Guangxi und sicherte sich damit 200.000 Tonnen Zellstoff-Rohstoff.

- Oktober 2025: Tetra Pak eröffnete ein aseptisches Kartonwerk in Hohhot im Wert von 420 Millionen CNY (59 Millionen USD), ausgelegt für 6 Milliarden Einheiten jährlich und zu 40 % mit erneuerbaren Energien betrieben.

Berichtsumfang des chinesischen Papierverpackungsmarkts

Der Bericht zum chinesischen Papierverpackungsmarkt ist segmentiert nach Produkttyp (Faltschachteln, Wellpappkartons, Papiertüten und -säcke, Flüssigkeitsverpackungskartons, Sonstige Produkttypen), Endverbraucherbranche (Lebensmittel, Getränke, Gesundheitswesen und Pharmazeutika, Körperpflege und Kosmetik, Haushaltspflege und Reinigungsmittel, Elektronik und Elektrogeräte, Sonstige Endverbraucherbranchen), Materialtyp (auf Basis von Primärfasern, auf Basis von Recyclingfasern), Verpackungsebene (Primär, Sekundär, Tertiär) und Geografie (China). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Faltschachteln |

| Wellpappkartons |

| Papiertüten und -säcke |

| Flüssigkeitsverpackungskartons |

| Sonstige Produkttypen |

| Lebensmittel |

| Getränke |

| Gesundheitswesen und Pharmazeutika |

| Körperpflege und Kosmetik |

| Haushaltspflege und Reinigungsmittel |

| Elektronik und Elektrogeräte |

| Sonstige Endverbraucherbranchen |

| Auf Basis von Primärfasern |

| Auf Basis von Recyclingfasern |

| Primärverpackung |

| Sekundärverpackung |

| Tertiärverpackung |

| Nach Produkttyp | Faltschachteln |

| Wellpappkartons | |

| Papiertüten und -säcke | |

| Flüssigkeitsverpackungskartons | |

| Sonstige Produkttypen | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Gesundheitswesen und Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Haushaltspflege und Reinigungsmittel | |

| Elektronik und Elektrogeräte | |

| Sonstige Endverbraucherbranchen | |

| Nach Materialtyp | Auf Basis von Primärfasern |

| Auf Basis von Recyclingfasern | |

| Nach Verpackungsebene | Primärverpackung |

| Sekundärverpackung | |

| Tertiärverpackung |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der chinesische Papierverpackungsmarkt im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 121,31 Milliarden USD erreicht, was einer CAGR von 4,76 % von 2026 bis 2031 entspricht.

Welches Produktsegment wächst am schnellsten?

Flüssigkeitsverpackungskartons verzeichnen mit einer CAGR von 5,71 % bis 2031 das stärkste Wachstum, angetrieben durch die Premiumisierung von Milchprodukten und die Einführung aseptischer Getränke.

Wie groß ist der Anteil von Recyclingfasern in der chinesischen Papierverpackungsbranche?

Lösungen auf Basis von Recyclingfasern machten 62,12 % des Marktwerts im Jahr 2025 aus, was Chinas Fokus auf die Kreislaufwirtschaft unterstreicht.

Welche Endverbraucherkategorie weist die höchste prognostizierte CAGR auf?

Gesundheitswesen und Pharmazeutika expandieren jährlich um 6,04 %, begünstigt durch Serialisierungsvorschriften, die ab Januar 2026 in Kraft treten.

Warum sind Energiekosten ein Wettbewerbsvorteil für Papiermühlen?

Die Einbeziehung in den Emissionshandel hat die Netzstrompreise erhöht; Papiermühlen mit erneuerbaren Stromabnahmeverträgen genießen einen Kostenvorteil von 7–9 % bei Verarbeitungsvorgängen.

Welche regionalen Cluster dominieren die Produktionskapazität?

Das Yangtze-Flussdelta und das Perlflussdelta beherbergen zusammen etwa 58 % der nationalen Kapazität und profitieren von Hafenzugang und Logistikzentren.

Seite zuletzt aktualisiert am: