Südafrika Papierverpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

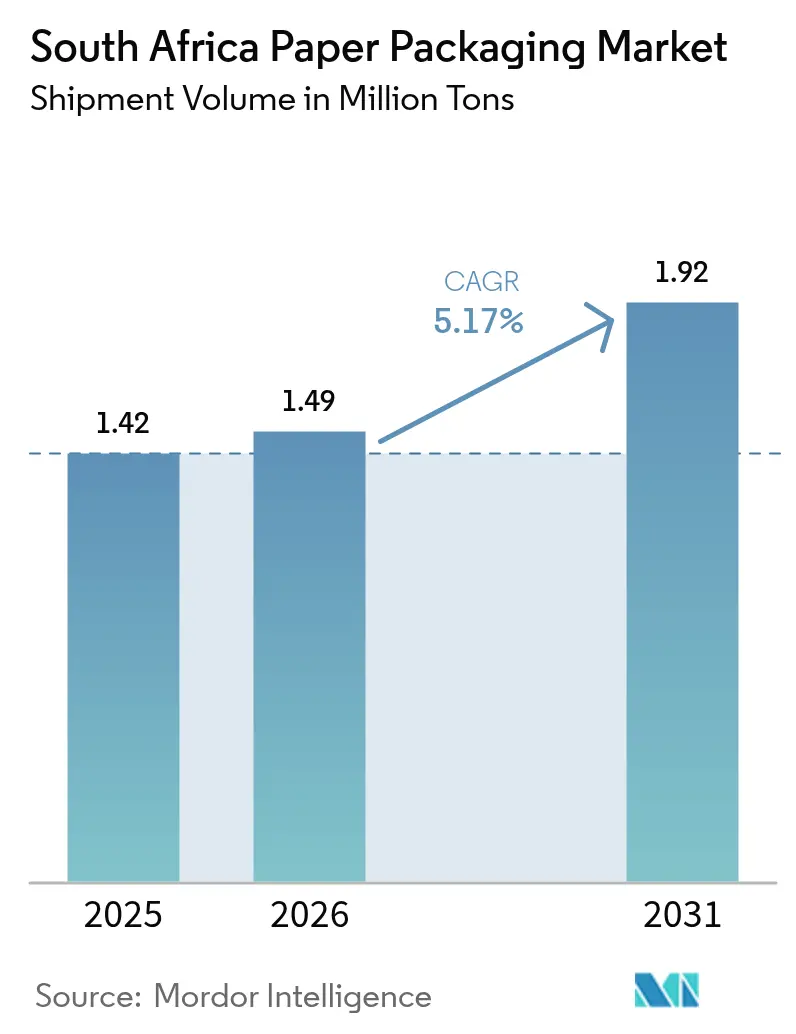

| Marktgröße im Basisjahr (2025) | 1.42 Millionen Tonnen |

| Marktvolumen (2026) | 1.49 Millionen Tonnen |

| Marktvolumen (2031) | 1.92 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.17% CAGR |

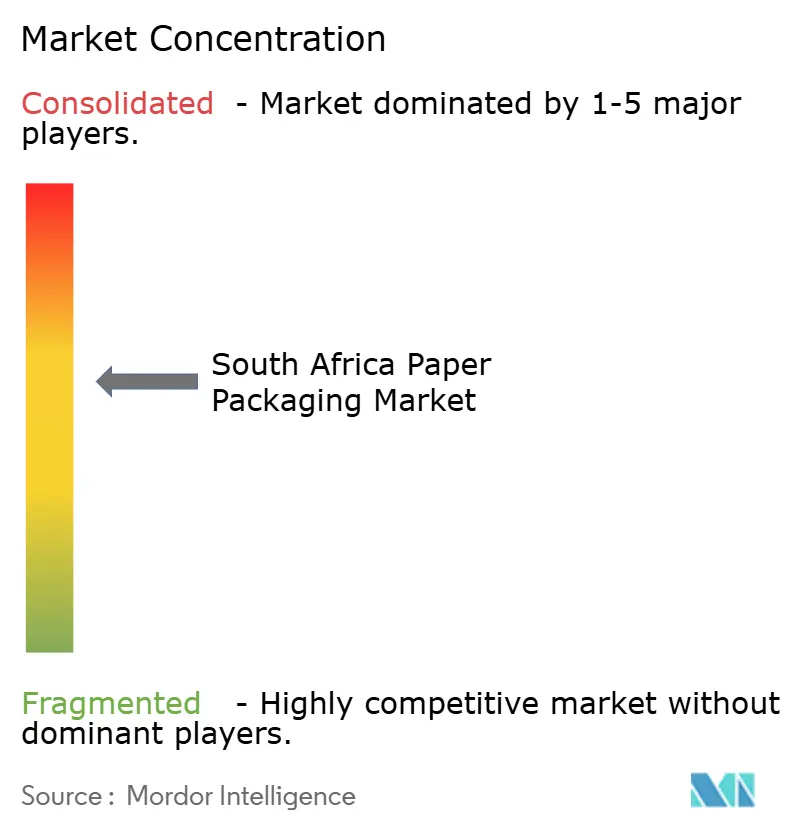

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südafrika Papierverpackungsmarkt Analyse von Mordor Intelligence

Die Größe des Südafrika Papierverpackungsmarktes soll von 1,42 Millionen Tonnen im Jahr 2025 auf 1,49 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,17 % über den Zeitraum 2026–2031 voraussichtlich 1,92 Millionen Tonnen erreichen. Die Regulierungsbehörden erhöhen weiterhin den nationalen CO₂-Steuersatz und verschärfen die Kunststoffbeschränkungen, was die Nachfrage nach faserbasierenden Formaten ankurbelt, die einen geringeren Lebenszyklusfußabdruck als die meisten Polymeralternativen aufweisen. Unterbrechungen durch Lastabwurf veranlassen Papierfabriken dazu, in dezentrale Solar- und durchgeleitete Windenergie zu investieren, was die betriebliche Widerstandsfähigkeit verbessert und gleichzeitig die Scope-2-Emissionen senkt. Markeninhaber in den Bereichen schnellebige Konsumgüter und Landwirtschaft setzen auf vernetzte und rückverfolgbare Verpackungen, die Herkunft, Nährwert und Angaben zur verantwortungsvollen Beschaffung kommunizieren. Gleichzeitig ermöglichen hochgrafische Flexo- und Digitaldrucksysteme kosteneffiziente Kleinauflagen und fördern Designüberarbeitungen, die mit den E-Commerce-Verkaufszyklen Schritt halten.

Wichtige Erkenntnisse des Berichts

- Nach Materialtyp machte Wellpappe im Jahr 2025 einen Marktanteil von 44,58 % aus, während Kraftpapier voraussichtlich die schnellste Expansion verzeichnen wird und bis 2031 mit einer CAGR von 6,56 % zulegt.

- Nach Produkttyp erzielte starre Papierverpackung im Jahr 2025 einen Umsatzanteil von 54,12 %, während flexible Papierverpackung bis 2031 voraussichtlich mit einer CAGR von 6,08 % steigen wird.

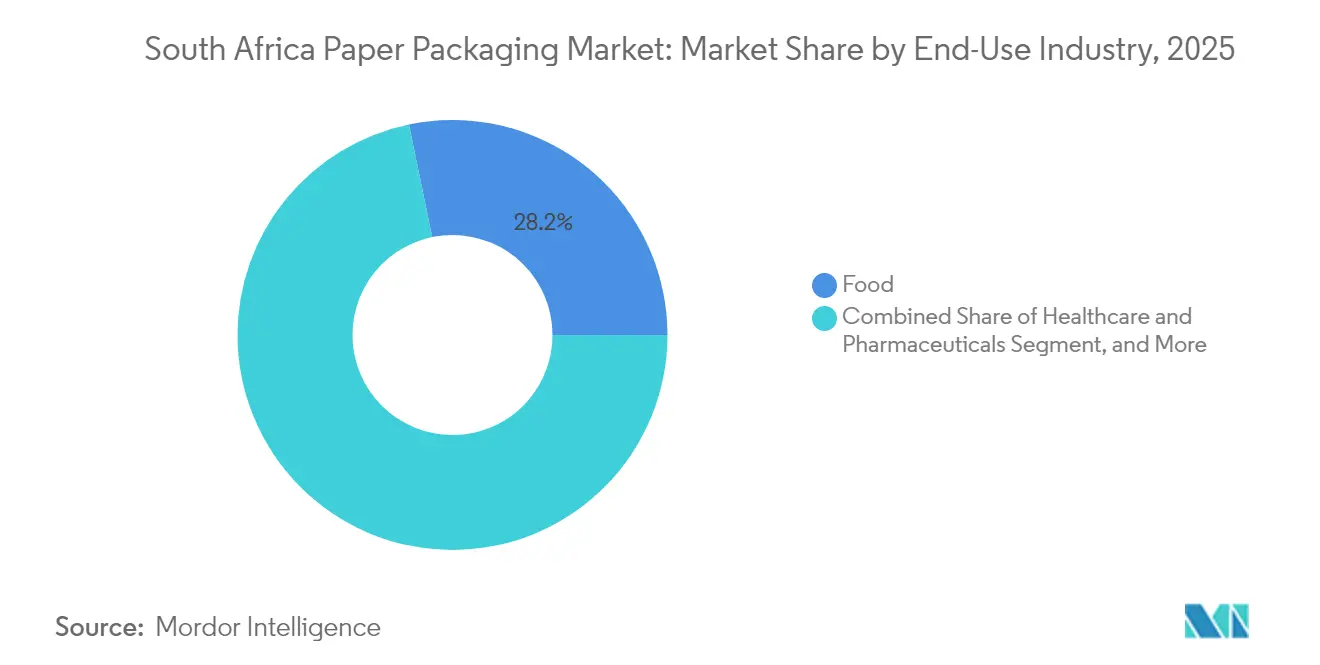

- Nach Endverbraucherbranche beherrschte der Lebensmittelsektor 28,25 % der Nachfrage im Jahr 2025, wobei Gesundheitswesen und Pharmazeutika mit einer CAGR von 6,65 % bis 2031 das höchste Wachstum verzeichnen sollen.

- Nach Vertriebskanal hielten Direktvertriebskanäle im Jahr 2025 einen Volumenanteil von 56,18 %, während der indirekte Vertrieb voraussichtlich mit einer CAGR von 6,72 % bis 2031 expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Südafrika Papierverpackungsmarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verpackungsboom im Lebensmittel- und Getränkesektor | +1.2% | National, konzentriert in der Westkap-Provinz und Gauteng | Mittelfristig (2–4 Jahre) |

| Nachfrage nach E-Commerce-Auftragsabwicklung | +0.8% | Städtische Zentren: Kapstadt, Johannesburg, Durban | Kurzfristig (≤ 2 Jahre) |

| Kunststoffverbotsgesetzgebung | +1.0% | National, mit provinziellen Unterschieden | Langfristig (≥ 4 Jahre) |

| Innovationen bei Exportfruchtkartons | +0.6% | Westkap- und Ostkap-Zitrusregionen | Mittelfristig (2–4 Jahre) |

| Kindersichere Cannabiskartons | +0.3% | National, aufkommender Regulierungsrahmen | Langfristig (≥ 4 Jahre) |

| CO₂-steuergetriebene Gewichtsreduzierung | +0.7% | National, betrifft energieintensive Hersteller | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verpackungsboom im Lebensmittel- und Getränkesektor

Lebensmittel- und Getränkehersteller gestalten ihre Verpackungen um, um die Haltbarkeit zu verlängern, Abfall zu reduzieren und Herkunftsnachweise zu präsentieren. Das Investitionsprogramm von PepsiCo nach der Übernahme umfasste mehr als 40 Produktionsstandorte, die diversifizierte Wellpappen-, Kartonboard- und Barrierepapierfformate verbrauchen. Der Hersteller von haltbaren Milchprodukten Woodlands Dairy verzeichnete nach dem Einsatz interaktiver QR-fähiger Kartons einen Umsatzanstieg von 30 %, was die kommerzielle Stärke vernetzter Verpackungen unterstreicht. Das Freshpact-Sortiment von Mpact liefert einwellige Kraftkisten, die vollständig recycelbar und kompostierbar sind und dem Lebensmitteleinzelhandel helfen, verbindliche Rückgewinnungsziele zu erreichen. Diese Initiativen treiben ein nachhaltiges Tonnagenwachstum für den Südafrika Papierverpackungsmarkt voran.

Nachfrage nach E-Commerce-Auftragsabwicklung

Die mit dem Online-Einzelhandel verbundenen Paketmengen stiegen im Jahr 2024, da Omnichannel-Händler Waren über Netzwerke der letzten Meile versendeten. Versender benötigen robuste, aber leichte Kartons, die für diverse Fulfillment-Center ausgelegt sind, was Bestellungen für Wellpappe-SKUs mit variabler Tiefe und maßgeschneiderte Füllmaterialien ankurbelt. DHL berichtet, dass die Modernisierung des Einzelhandels die Käuferpräferenz in Richtung Heimlieferung und Click-and-Collect verlagert und die Nachfrage nach markierbaren, frustrationsfrei zu öffnenden Verpackungen steigert. Städtische Verbraucher äußern zudem stärkere Nachhaltigkeitserwartungen und bevorzugen recycelbare Kartons gegenüber Einwegkunststoffbeuteln. Zusammen stärken diese Trends eine widerstandsfähige Wachstumspipeline für den Südafrika Papierverpackungsmarkt.

Kunststoffverbotsgesetzgebung

Aufeinanderfolgende Ministerialbekanntmachungen beschränken nicht recycelbare oder schwer zu sammelnde Kunststoffartikel und setzen steigende Rückgewinnungsziele. Obwohl Durchsetzungslücken bestehen, begünstigt die politische Richtung eindeutig biologisch abbaubare und recycelbare Substrate. Das Ministerium für Forstwirtschaft, Fischerei und Umwelt strebt an, innerhalb von fünf Jahren mehr als 58 % des Verpackungsabfalls von der Deponie umzuleiten – ein Ziel, das sich direkt mit der ausgereiften Recyclinginfrastruktur deckt, die bereits Papierqualitäten bedient. Faserverarbeiter profitieren daher von einem regulatorischen Rückenwind, der Markeninhaber in Richtung papierbasierender Formate drängt und die langfristige Nachfrage stärkt.

Innovationen bei Exportfruchtkartons

Südafrikas Zitrusexporteure benötigen temperaturbeständige Kartons, die den EU- und chinesischen Kaltbehandlungsvorschriften entsprechen. Leichte Wellenprofile, höhere Kantenstauchfestigkeiten und RFID-fähige Etiketten sind inzwischen bei Zitronen- und Orangenlieferungen üblich. Produce Report prognostiziert für die Saison 2023/24 einen Anstieg der Zitronen- und Limoniexporte um 12 %, was Bestellungen für Spezialkarton aufrechthält, der für die Kühllogistik optimiert ist. Hersteller, die FSC-zertifizierte, kondensationsbeständige Kartons liefern, genießen bei Exportverpackungsunternehmen den Status eines bevorzugten Lieferanten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile Zellstoff- und Altpapierpreise | -1.4% | National, betrifft alle Hersteller | Kurzfristig (≤ 2 Jahre) |

| Waldbewirtschaftungs-/Entwaldungsgrenzen | -0.6% | Forstwirtschaftsregionen KwaZulu-Natal und Mpumalanga | Langfristig (≥ 4 Jahre) |

| Energieunterbrechungen durch Lastabwurf | -1.8% | National, konzentriert in Industriegebieten | Mittelfristig (2–4 Jahre) |

| Begrenztes Recycling von Barrierepaier | -0.4% | Städtische Recyclingzentren, Schwerpunkt Kapstadt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Zellstoff- und Altpapierpreise

Schwankungen bei globalen Kraftzellstoff- und lokalen Altpapierpreisen belasten die Bruttomargen und erschweren die Budgetierungszyklen. Mondis Zwischenergebnisse für 2024 zeigten höhere Zellstoffkosten trotz günstiger Währungsabsicherungen und verdeutlichten die Sensitivität des Ergebnisses gegenüber Faserstoffvolatilität. Kleinere Bogenverarbeiter verfügen nicht über vertikale Integration und sind daher stärkeren Kostenschwankungen ausgesetzt, was Kapitalinvestitionen in neue Verpackungslinien verlangsamen und das kurzfristige Wachstum des Südafrika Papierverpackungsmarktes belasten kann.

Energieunterbrechungen durch Lastabwurf

Wiederkehrende Stromausfälle zwingen Papierfabriken dazu, Papiermaschinen anzuhalten oder hohe Dieselgeneratorkosten zu tragen. Investec schätzt, dass rollende Stromausfälle das BIP in einem kürzlichen Quartal um 2,1 % schmälerten, was den makroökonomischen Belastungseffekt auf die Schwerindustrie widerspiegelt. Obwohl Geräteaufrüstungen und dezentrale erneuerbare Energien die Widerstandsfähigkeit verbessern, können viele kleine Verarbeiter den Übergang nicht schnell finanzieren. Produktionsverzögerungen und Kosteninflation dämpfen die ansonsten robuste Expansionstrajektorie des Südafrika Papierverpackungsmarktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp – Wellpappe hält kritische Masse

Wellpappe erzielte im Jahr 2024 das größte Tonnagevolumen und versorgte die Landwirtschaft, den E-Commerce und die schnellebigen Konsumgüter. Das Netzwerk von Mpact aus neun Wellpappenanlagen bietet kurze Vorlaufzeiten und maßgeschneiderten Stanzschnitt, der auf die Marketingkalender der Marken abgestimmt ist. Die dem Wellpappensegment zugeordnete Südafrika Papierverpackungsmarktgröße soll stetig steigen, da Online-Händler und Erzeugerexporteure hochstapelfeste Kartons bevorzugen. Kraftpapier ist zwar in absoluten Zahlen kleiner, wächst aber am schnellsten. Beschichtete und unbeschichtete Kraftqualitäten integrieren wasserbasierte Barrierebbeschichtungen, die Anwendungen für Tiefkühlkost und Trockenware erschließen, die zuvor von Laminaten dominiert wurden, und schaffen so eine neue Wachstumschance im Südafrika Papierverpackungsmarkt.

Neben diesen Spitzenreitern behält Karton eine widerstandsfähige Nische bei Faltschachteln für Süßwaren, Pharmazeutika und Beauty-Segmente. Sappis Umstellung von grafischen Papieren auf Verpackungsqualitäten signalisiert langfristigen Optimismus für die Kartonboard-Nachfrage. Spezialqualitäten, darunter fettresistente Wickelpapiere und pharmazeutische Beilagen, runden das Materialportfolio ab und bedienen compliance-intensive Endmärkte, die Rückverfolgbarkeit und hygienische Leistung fordern.

Nach Produkttyp – Starre Formate behalten weiterhin den Mehrheitsanteil

Starre Papierverpackung dominierte die Lieferungen dank des umfangreichen Einsatzes von Wellpappekartons, massiven gebleichten Sulfatkartons und Industriehülsen. Kunden schätzen die Stauchfestigkeit und die vielseitigen Regalpräsentationsmöglichkeiten, die diese Formate bieten. Der Südafrika Papierverpackungsmarktanteil für starre Formate soll leicht zurückgehen, da flexible Papierverpackung an Fahrt gewinnt. Jüngste Markteinführungen wie das Changemaker-Konzept von Sappi kombinieren bedruckbaren Karton mit fortschrittlichem Barrierepaier, um wiederverschließbare und heißversiegelbare Beutel anzubieten, die mehrlagige Folien ersetzen.

Flexible Lösungen profitieren auch von schnell umrüstbaren Tief- und Digitaldruckmaschinen, die Kleinstauflagen für Werbekampagnen ermöglichen. Verbrauchermarken, die auf urbane Millennials abzielen, bevorzugen Stand-up-Kraftbeutel und Twistvwicklungen, die Umweltansprüche unterstreichen und gleichzeitig die Lebensmittelsicherheit wahren. Dieser Wandel treibt inkrementelle Volumina für Verarbeiter an, die wasserbasierte Barrierebbeschichtungen und Präzisionsschneidtechniken beherrschen.

Nach Endverbraucherbranche – Gesundheitswesen und Pharmazeutika expandieren rasch

Während Lebensmittel im Jahr 2024 das höchste Volumen beibehielten, treiben Pharmazeutika- und Medizinproduktehersteller überproportionale Zuwächse voran. Aktualisierte Vorschriften der Südafrikanischen Behörde für Gesundheitsprodukte verlangen manipulationssichere und kindersichere Kartons für regulierte Therapeutika, was die Nachfrage nach Kartonqualitäten mit präziser Dickenkontrolle steigert. Cannabis-Produktbeschränkungen, die im März 2025 eingeführt wurden, erschweren die Beschaffung zusätzlich und begünstigen Verarbeiter mit tiefem regulatorischen Fachwissen.

Getränkemarken nutzen Luxuskartons für den Export von Premiumwein, während Körperpflegeunternehmen hochglänzende Faltschachteln einsetzen, die am Point of Sale eine Markenbotschaft vermitteln. Industrie- und Elektroniksektoren verlassen sich weiterhin auf schwerlastige Wellpappe-Behälter und Kantenschutzsets für innerbetriebliche Transportbewegungen von Metall- und Kunststoffkomponenten.

Nach Vertriebskanal – Direktvertrieb behält Vorrang, indirekter Vertrieb gewinnt an Dynamik

Große Käufer beziehen weiterhin direkt von integrierten Papierfabriken, um planbare Volumina zu sichern und gemeinsam kundenspezifische Spezifikationen zu entwickeln, wodurch der Direktvertrieb in der Mehrheit bleibt. Integrierte Lieferanten bündeln technische Dienstleistungen, Deckpapierversorgung und Rückgewinnungsprogramme und stärken so die Kundenbindung. Der indirekte Vertrieb über Fachhändler wächst jedoch schnell. Kleinere E-Tailer und Handwerkslebensmittelhersteller schätzen Online-Portale, die niedrige Mindestbestellmengen und schnelle Designvorlagen bieten. Die Digitalisierung senkt Transaktionskosten und ermöglicht es Händlern, unterversorgte ländliche Unternehmen zu erreichen, die Schwierigkeiten haben, direkte Mindestmengen zu erfüllen. Die sich ausdehnende Händlerpräsenz diversifiziert die Zugangswege zum Südafrika Papierverpackungsmarkt und erhöht den Wettbewerbsdruck auf die Fabriksverkaufsteams.

Geografische Analyse

Die Westkap-Provinz verankert exportorientierte Nachfrage, die mit Zitrusfrüchten, Tafeltrauben und Wein verbunden ist. Hohe Luftfeuchtigkeit und Anforderungen an die Kühlkette veranlassen Verarbeiter zur Lieferung von wachsfreien, wasserbeständigen Wellpappequalitäten, die mehre wöchige Seereisen überstehen. Gauteng absorbiert als wirtschaftliches Herzstück die höchsten FMCG-Kartonboard-Tonnagen. Die Nähe zu Einzelhandelszentralen beschleunigt Designgenehmigungszyklen und Just-in-time-Lieferungen.

KwaZulu-Natal profitiert vom Hafen Durban, Südafrikas beschäftigstem Containerumschlaghafen, obwohl Staus einige Exporteure in Richtung Maputo gedrängt haben. Verarbeiter in Durban nutzen diese Verlagerung durch das Angebot grenzüberschreitender Lagerhaltungsdienstleistungen. Der Automotivkorridor der Ostkap-Provinz treibt die Nachfrage nach wiederverwendbarer Wellpappedämpfung und Einwegexportverpackungen voran, die Katalysatoren, Sitzrahmen und elektronische Kabelbäume schützen.

Binnenprovinzen wie Mpumalanga liefern forstwirtschaftliche Rohstoffe und beherbergen biomasserreiche Plantagen, die nach FSC- und SAFAS-Programmen zertifiziert sind und eine nachhaltige Rohstoffbeschaffung untermauern. Diese Wälder beschäftigen auch kommunale Kleinbauern und fördern eine integrative wirtschaftliche Entwicklung. In allen Provinzen installieren Papierfabriken zunehmend Dachsolar- und durchgeleitete Windverträge, um den Lastabwurf zu mildern und sicherzustellen, dass der Südafrika Papierverpackungsmarkt betrieblich widerstandsfähig bleibt.

Regulatorisches Umfeld

Papierverpackungen in Südafrika unterliegen in erster Linie dem National Environmental Management: Waste Act (NEMWA), wobei die Extended-Producer-Responsibility-Vorschriften (EPR) (GN 1184 vom 5. November 2020) Hersteller und Importeure von Verpackungen (einschließlich Papier und Papierverpackungen) verpflichten, sich zu registrieren und entweder ein eigenes EPR-System zu betreiben oder über eine Producer Responsibility Organisation (PRO) daran teilzunehmen. Das Department of Forestry, Fisheries and the Environment (DFFE) hat zudem eine Richtlinie zur recyclinggerechten Verpackungsgestaltung (Packaging Recyclability by Design, GN 3604, 2023) veröffentlicht, die die Anforderungen an das recyclinggerechte Design über alle Verpackungsformate hinweg formalisiert und Entscheidungen zu Materialauswahl, Beschichtungen und Kennzeichnung auf Grundlage der tatsächlichen Sammel- und Wiederaufbereitungsbedingungen leitet.

In Bezug auf Kennzeichnung und Compliance auf der Verpackung legt SANS 289 (2022) Kennzeichnungsanforderungen für vorverpackte Waren fest (Identität, Nettomenge und Angaben zum verantwortlichen Unternehmen), was Papieretiketten, Kartons und bedruckte Wellpappe für den Einzelhandelsvertrieb betrifft. Parallel dazu unterliegen Tragetaschen und Flachbeutel aus Kunststoff der Durchsetzung durch die NRCS im Rahmen der verbindlichen Spezifikation VC 8087, wobei der verpflichtende Anteil an Post-Consumer-Rezyklat ab dem 1. Januar 2025 auf 75 % steigt (und ab dem 1. Januar 2027 auf 100 %), was den Substitutionsdruck hin zu recycelbaren Faserformaten verstärkt, soweit Leistungsfähigkeit und Anforderungen an den Lebensmittelkontakt dies zulassen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Frischfaser (Forstwirtschaft und Zellstoff) und der Sammlung von Altpapier, geht dann über in die Papier- und Kartonherstellung, die Weiterverarbeitung (Wellpappe, Faltschachteln, Säcke und Spezialpapiere) sowie Druck/Veredelung. Von dort gelangen die Produkte über Vertriebskanäle, einschließlich Direktverkauf durch die Papierfabriken und über Distributoren, zu den Kunden, bevor sie in den Endverbrauch in den Bereichen Lebensmittel, Getränke, Gesundheitswesen und Pharmazie, Körperpflege, industrielle Anwendungen sowie E-Commerce gelangen. Vertikale Integration ist ein prägendes Merkmal in Südafrika, wobei große Akteure Altpapiersammlung, Papierfabriken und Verarbeitungsanlagen kombinieren, um Rohstoffe zu sichern, Kosten während Preisschwankungen bei Altpapier zu stabilisieren und Vorlaufzeiten in wichtigen Provinzen und Exportkorridoren zu verkürzen.

Branchenkoordination und Compliance-Anforderungen prägen die Arbeitsweise der Marktteilnehmer. Die Paper Manufacturers Association of South Africa (PAMSA) vertritt über 90 % der Zellstoff-, Papier-, Karton- und Tissue-Hersteller des Landes und dient als zentrale Instanz für Branchendaten, Nachhaltigkeitsprogramme und politisches Engagement. Die Umsetzung der EPR erfolgt operativ über PRO-Aktivitäten, darunter die Paper and Packaging PRO Alliance (gegründet 2022), die Verpflichtungen koordiniert, Infrastrukturprojekte zur Rückgewinnung unterstützt und dazu beiträgt, das Verpackungsdesign mit den Recyclingfähigkeitsrichtlinien in Einklang zu bringen, wodurch sie Spezifikationen beeinflusst, die Verarbeiter und Markeninhaber für gängige Sammelströme übernehmen.

Wettbewerbslandschaft

MPACT betreibt drei Papierfabriken mit einer Gesamtkapazität von mehr als 400.000 Tonnen pro Jahr und betreibt das größte Sammelnetzwerk des Landes für recycelbare Verpackungen, was ihm einen kostengünstigen Zugang zu Altfasern verschafft. Sappi differenziert sich durch hochweiße Kartonware und hat einen Strombezugsvertrag über 175 GWh/Jahr abgeschlossen, der die Scope-2-Emissionen senken und die Energiekosten abpuffern wird.[2]Bizcommunity, "Guala Closures übernimmt Coleus Packaging," bizcommunity.com Mondi verfügt über globale Integration, und diese Größe wurde nach der Übernahme von DS Smith für 6,3 Milliarden USD vertieft, die den Containerboard-Fußabdruck und die südafrikanische Wellpappekapazität erweitert.

Wettbewerbsstrategien betonen zunehmend Cradle-to-Cradle-Design, Gewichtsreduzierung und Verpflichtungen zur CO₂-Neutralität. Doppelte A-CDP-Bewertungen für forstwirtschaftliche Verwaltung und Wassersicherheit unterstreichen Mondis Führungsposition bei der Offenlegung von Umweltdaten.[3]Mondi Group, "Doppelte A-CDP-Bewertungen," mondigroup.com Kleinere regionale Verarbeiter versuchen, Nischen im schnellumrüstbaren Flexodruck oder bei Spezialbarrierebbeschichtungen zu besetzen, sehen sich jedoch Kapitalbeschränkungen gegenüber, wenn sie mit den Forschungs- und Entwicklungsbudgets integrierter Großkonzerne mithalten müssen. Die anhaltende Konsolidierung, wie die Übernahme von Coleus Packaging durch Guala Closures, signalisiert eine weitere Rationalisierung unter Zulieferunternehmen.

Marktführer im Südafrika Papierverpackungsmarkt

Sappi Limited

Mondi plc

Nampak Limited

Mpact Limited

Corruseal Holdings (Pty) Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

EPR-getriebene Kreislaufwirtschaft und schrittweise Verbesserungen bei der Papierrückgewinnung schaffen Freiräume bei recyclinggerechtem Verpackungsdesign und bei recyclingbezogener Infrastruktur. Südafrika erhöhte seine Papierrecyclingquote 2025 auf 63,3 % und erreichte damit etwa 1,3 Millionen Tonnen an zurückgewonnenem Material, doch schwer recycelbare Papierverpackungsformate (zum Beispiel Flüssigkeitskartonverpackungen sowie beschichtete oder nassfeste Papiere) bleiben sowohl für die Sammlung als auch für die Aufbereitung eine Einschränkung. Diese Lücke bietet Chancen für Verarbeiter und Materiallieferanten, die Barriereleistung bieten können, während sie mit gängigen Recyclingströmen kompatibel bleiben, unterstützt durch den DFFE-Rahmen für recyclinggerechtes Design und die operativen Anforderungen der PROs.

Im Jahr 2026 startete Fibre Circle eine Sammelkampagne für Flüssigkeitskartonverpackungen (LBP), die auf eine zusätzliche Menge von 4.000 Tonnen pro Jahr abzielt, und initiierte eine Kadant-Autolab-Pilotanlage zur Prüfung der Zerfaserbarkeit von fortschrittlichen nassfesten, laminierten und beschichteten Papierverpackungen. Diese Bemühungen bieten Markeninhabern einen praktischeren Weg, um papierbasierte Alternativen in Segmenten zu skalieren, die empfindlich auf Feuchtigkeit und Fett reagieren, während der Zugang zu etablierten Papierrückgewinnungskanälen erhalten bleibt. Neben diesen Pilotprojekten schaffen Konzepte wie Ersatzbrennstoff (Refuse-Derived Fuel, RDF) für nicht recycelbares Altpapier (einschließlich mehrschichtiger Qualitäten wie Becherkarton und Tiefkühlkarton) ebenfalls einen Absatzweg, der die Abhängigkeit von Deponien verringert, wenn mechanisches Recycling unter der derzeitigen Infrastruktur nicht durchführbar ist.

Aktuelle Branchenentwicklungen

- Juni 2026: Mondi setzte sich bei den südafrikanischen Behörden für Antidumping-Zollschutz gegen importiertes Büropapier ein, wobei Sappi den Antrag öffentlich unterstützte. Dieses Engagement deutet auf eine zunehmende Abhängigkeit von handelspolitischen Schutzmaßnahmen hin, um preisgünstigen Importen entgegenzuwirken und heimische Papier-Wertschöpfungsketten zu schützen, die Verpackungsqualitäten und Verarbeitungsaktivitäten versorgen.

- März 2026: Sappi reichte bei der International Trade Administration Commission of South Africa (ITAC) einen Antrag auf einen Zoll von 5 % auf importiertes Zeitungsdruckpapier ein. Obwohl Zeitungsdruckpapier eine grafische Qualität ist, verdeutlicht der Antrag den anhaltenden Druck billiger Importe auf lokale Papierfabriken, mit möglichen Auswirkungen auf den Investitionsspielraum und die Produktionsprioritäten über die gesamten Papier- und Kartonportfolios hinweg.

- März 2024: Mondi vereinbarte die Übernahme von DS Smith für etwa 119 Milliarden R (6,3 Milliarden USD). Der Zusammenschluss stärkte Mondis globale Plattform für Containerboard und Wellpappe und unterstützte Technologietransfer sowie Beschaffungsvolumen, die die Wettbewerbsfähigkeit in der südafrikanischen Lieferbasis für Wellpappe und Papierverpackungen beeinflussen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst papierbasierte Verpackungen, die in Südafrika verwendet werden, gemessen als Gesamtvolumen der während des Untersuchungszeitraums produzierten und verbrauchten Papierverpackungen über wichtige Endanwendungen hinweg, angegeben in metrischen Tonnen.

Ausschlüsse vom Anwendungsbereich: Nicht-Papier-Verpackungsmaterialien (wie Kunststoff, Glas und Metall) werden ausgeschlossen, ebenso reine Umsatzgrößen, wenn diese nicht auf Tonnen zurückgeführt werden können.

Übersicht der Segmentierung

- Nach Materialtyp

- Kraftpapier

- Karton

- Wellpappe

- Andere Materialtypen

- Nach Produkttyp

- Flexible Papierverpackung

- Beutel und Taschen

- Wickelpapiere und Folien

- Andere flexible Papierverpackungen

- Starre Papierverpackung

- Faltschachtel

- Wellpappekartons

- Andere starre Papierverpackungen

- Flexible Papierverpackung

- Nach Endverbraucherbranche

- Lebensmittel

- Getränke

- Gesundheitswesen und Pharmazeutika

- Körperpflege und Kosmetik

- Industrie und Elektronik

- Andere Endverbraucherbranchen

- Nach Vertriebskanal

- Direktvertrieb

- Indirekter Vertrieb

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau des Nachfragekontexts für Papierverpackungen in Südafrika und verknüpft diesen anschließend mit messbaren Indikatoren, die jährlich konsistent verfolgt werden können. Wir stützen uns auf öffentliche Quellen wie Veröffentlichungen von Statistics South Africa, Handelsstatistiken des South African Revenue Service, Bekanntmachungen des Department of Forestry, Fisheries and the Environment (einschließlich EPR-bezogener Leitlinien) sowie Zoll- und Tarifpläne für Verpackungsvorprodukte und Papierprodukte. Wir prüfen zudem Veröffentlichungen von Branchenverbänden und Konferenzunterlagen, um Veränderungen bei Qualitäten, Verarbeitungskapazitäten und Sammelmustern beim Recycling zu verstehen.

Um das Volumenmodell praxistauglich zu gestalten, prüfen wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte auf Kapazitätserweiterungen, Betriebsunterbrechungen von Papierfabriken und Veränderungen bei Verpackungsformaten. Wo finanzieller Kontext für Plausibilitätsprüfungen erforderlich ist, nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen sowie eine Datenbank auf Sendungsebene für Importe und Exporte, um Handelsströme für wichtige Papier- und Kartonkategorien zu validieren. Diese Sekundärquellen dienen nur der Veranschaulichung, und viele weitere Referenzen wurden zur Erhebung, Gegenprüfung und Klärung von Annahmen herangezogen.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, die Annahmen aus der Sekundärforschung dahingehend zu überprüfen, wie viel Verpackung tatsächlich durch die wichtigsten Endanwendungen fließt und wie schnell Kunden zwischen Wellpappe, Faltschachteln und anderen Papierformaten wechseln. Wir sprechen mit Verarbeitern, Distributoren, Großabnehmern und Branchenspezialisten entlang der gesamten Lieferkette, damit Preis-, Auslastungs- und Importsubstitutionssignale für den südafrikanischen Kontext überprüft werden können.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 16 % | |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 34 % | |

| Kleinere Marktteilnehmer: 18 % | Manager: 50 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt über einen Top-down-Ansatz, bei dem Produktions-, Handels- und Verarbeitungssignale zu einer jährlichen Volumenübersicht für Papierverpackungen in Südafrika rekonstruiert und anschließend an die Verbrauchsmuster der wichtigsten Endverbraucherbranchen angeglichen werden. Der Gesamtwert wird durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenartiger Prüfungen der Verarbeiterproduktion, Kanal-Feedback zu Versandraten und tonnenbasierten ASP-Rückrechnungen, sofern Preisinformationen verfügbar sind.

Zu den wichtigsten Eingaben des Modells zählen Produktions- und Handelsbewegungen bei Papier und Karton, Nachfragesignale für Wellpappe und Kartons aus den Bereichen Lebensmittel und Getränke sowie Haushaltswaren des täglichen Bedarfs, Recyclingsammlungs- und Rückgewinnungstrends, die die Faserverfügbarkeit beeinflussen, sowie betriebliche Einschränkungen, die das Angebot verändern können, wie Auslastungsänderungen und Betriebsunterbrechungen. Da kurzfristige Bewegungen unbeständig sein können, wird für die Prognose eine Szenarioanalyse verwendet, wobei Variablen wie Importe, Kapazitätsänderungen und Nachfrageausblick im Endverbrauch angepasst werden, je nachdem, was die Primärbefragten als stabil bzw. veränderlich erwarten.

Wo Bottom-up-Signale für kleinere Verarbeiter oder informelle Kanäle unvollständig sind, werden Lücken durch die Anwendung kalibrierter Durchdringungsfaktoren auf den Nachfragepool geschlossen, und das Ergebnis wird anschließend erneut mit den Handels- und Kapazitätsrealitäten abgeglichen, damit die Gesamtwerte nicht von dem abweichen, was der Markt physisch liefern kann.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Schritten überprüft, beginnend mit internen Konsistenztests über Produktion, Importe, Exporte und implizierten Verbrauch. Anschließend vergleichen wir die Gesamtwerte mit unabhängigen Signalen wie Kapazitätsankündigungen, Rückgewinnungsraten und wichtiger Endverbrauchsaktivität, wobei jede größere Abweichung eine zusätzliche Überprüfung auslöst.

Vor der endgültigen Freigabe werden Auffälligkeiten im Analystenteam besprochen, und bei stärker als erwarteten Verschiebungen einer wichtigen Annahme werden Folgegespräche geführt. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden hinzugefügt, wenn wesentliche Ereignisse eintreten, einschließlich politischer Änderungen, größerer Kapazitätsverschiebungen oder starker währungsbedingter Kostenschwankungen. Unmittelbar vor der Lieferung wird ein abschließender Durchlauf durchgeführt, sodass der Kunde die aktuellste Sichtweise erhält, die durch dieselben wiederholbaren Prüfungen gestützt wird.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den südafrikanischen Markt für Papierverpackungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für diesen Markt können weit auseinanderliegen, da manche Quellen Wert und Volumen vermischen und sich auch darin unterscheiden, ob sie importierte verpackte Waren, Recyclingkreisläufe oder angrenzende Verpackungsmaterialien als Teil der erfassten Nachfrage betrachten. Ein weiterer häufiger Grund ist das Timing, bei dem das für Umrechnungen verwendete Preisjahr und der Aktualisierungszyklus für Makro-Eingaben den implizierten Gesamtwert verändern können, selbst wenn die zugrunde liegenden Tonnenzahlen ähnlich sind.

In der Praxis stammen die größten Abweichungstreiber daher, wie Volumen in eine Wertbetrachtung übersetzt wird, wie Wechselkurse zeitlich angesetzt werden und ob die angenommene ASP-Entwicklung anhand aktueller Handels- und Kostensignale aktualisiert oder einfach fortgeschrieben wird. Ein aktualisierungsgeleitetes Modell, das Preis- und Währungstiming gegenüber neuen Import-, Export- und Betriebssignalen erneut überprüft, sorgt dafür, dass Mordor Intelligence an der aktuellsten tonnenbasierten Realität für südafrikanische Papierverpackungen ausgerichtet bleibt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,42 Mio. USD (2025) | |

| Fachverlag A | 5,85 Mrd. USD (2025) | Verwendet eine Gesamtumsatzzahl für Verpackungen in Südafrika, die Nicht-Papier-Materialien und breitere Verpackungsaktivitäten einschließen kann, sodass diese Zahl ohne eine klare Abgrenzung des Anwendungsbereichs nicht direkt mit dem Volumen von Papierverpackungen vergleichbar ist. |

| Branchenbericht B | 11,33 Mrd. USD (2025) | Stellt einen breiteren Wertpool der Verpackungsindustrie dar und spiegelt typischerweise Umsatzbuchhaltung und Kategoriemischungen wider, was Papierverpackungen aufblähen kann, wenn Materialaufteilungen und Preisjahr-Währungsannahmen nicht isoliert betrachtet werden. |

Die Tabelle zeigt, dass die Abweichung hauptsächlich ein Problem des Anwendungsbereichs und der Maßeinheit ist, gefolgt von Unterschieden in der Handhabung von Preisjahr und Währungstiming bei der Umrechnung der physischen Nachfrage in Dollarwerte. Indem die Logik zunächst nachvollziehbar auf Tonnen zurückgeführt wird und anschließend sorgfältig aktualisierte Umrechnungsprüfungen angewendet werden, bleibt die Schätzung reproduzierbar und leichter mit realen Marktsignalen abzugleichen.

Wichtige im Bericht beantwortete Fragen

Wie hoch ist das prognostizierte Volumen für Südafrika Papierverpackung bis 2031?

Der Markt soll bis 2031 1,92 Millionen Tonnen erreichen, gegenüber 1,49 Millionen Tonnen im Jahr 2026.

Welches Segment verzeichnet das stärkste Wachstum im Südafrika Papierverpackungsmarkt?

Kraftpapier führt mit einer prognostizierten CAGR von 6,56 % bis 2031.

Wie beeinflusst der Lastabwurf die Verpackungshersteller?

Die Produzenten installieren dezentrale erneuerbare Energien und Notstromaggregate, um die Betriebszeit der Papiermaschinen aufrechtzuerhalten und die Energiekosten zu kontrollieren.

Warum fordern Zitrusexporteure spezialisierte Kartons?

Temperaturbeständige, kondensationssichere Kartons erfüllen die Kaltbehandlungsvorschriften für EU- und chinesische Märkte und schützen die Fruchtqualität während langer Seereisen.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Anbieter halten etwa 60 % der Produktion, was einen mäßig konsolidierten Markt mit etwas Spielraum für regionale Verarbeiter widerspiegelt.

Seite zuletzt aktualisiert am: