Marktgröße und Marktanteil für Papier- und Kartonverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 436.63 Milliarden US-Dollar |

| Marktgröße (2031) | 547.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.63% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Papier- und Kartonverpackungen von Mordor Intelligence

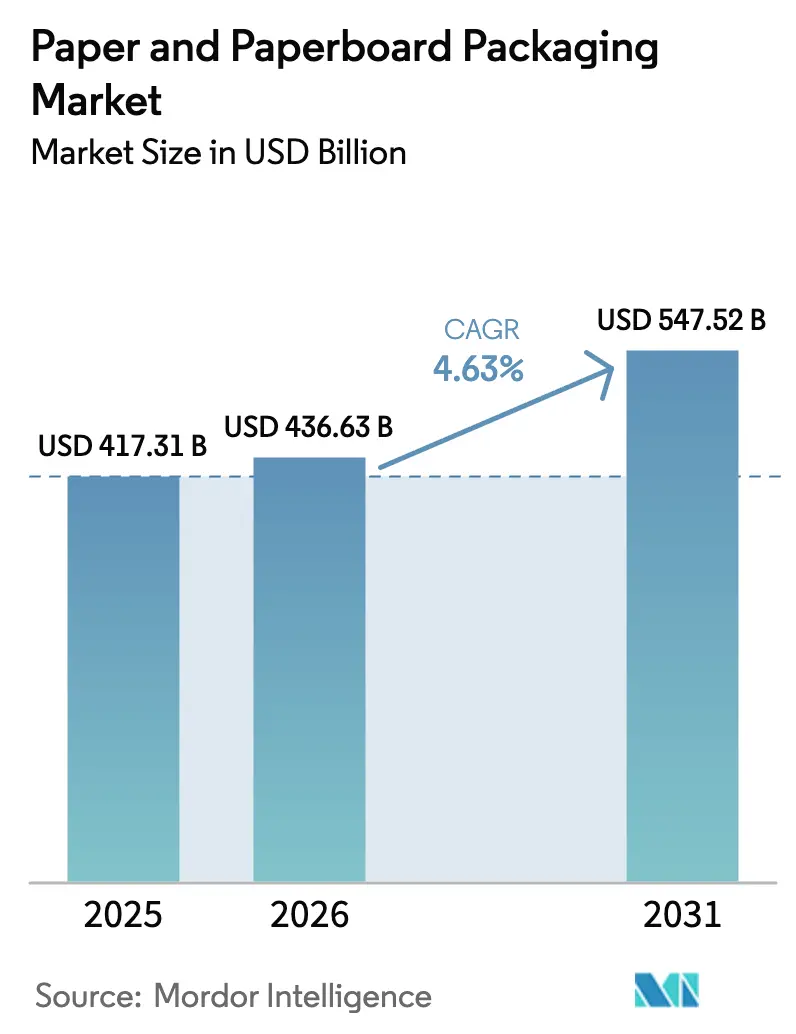

Die Marktgröße für Papier- und Kartonverpackungen wird voraussichtlich von 417,31 Milliarden USD im Jahr 2025 auf 436,63 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,63 % über den Zeitraum 2026–2031 einen Wert von 547,52 Milliarden USD erreichen.

Die kontinuierliche Substitution von Hartkunststoffen durch faserbasierte Formate, die zunehmende Verbreitung des E-Commerce sowie politisch bedingte Nachhaltigkeitsprämien halten die Nachfrage widerstandsfähig. Wellpappkartons und geformte Fasertrays bleiben die effektivsten Optionen für Marken, die Gewicht, Festigkeit und Recyclingfähigkeit in Einklang bringen müssen, und Verarbeiter beschleunigen Investitionen in Digitaldrucklinien, um Produkteinführungen mit hoher Variantenvielfalt und geringen Stückzahlen zu bedienen. Gesetze zur erweiterten Herstellerverantwortung verschärfen die Schwellenwerte für den Anteil an Nachverbraucherinhalten, während Optimierungsprogramme im Einzelhandel den Verbrauch von Kartons, Würfelverpackungen und Wellpappe reduzieren. Gleichzeitig drücken volatile Preise für Altpapier und Jungfaserzellstoff die Margen von Verarbeitern, denen Absicherungsmechanismen oder eine vertikal integrierte Faserversorgung fehlen.

Wichtigste Erkenntnisse des Berichts

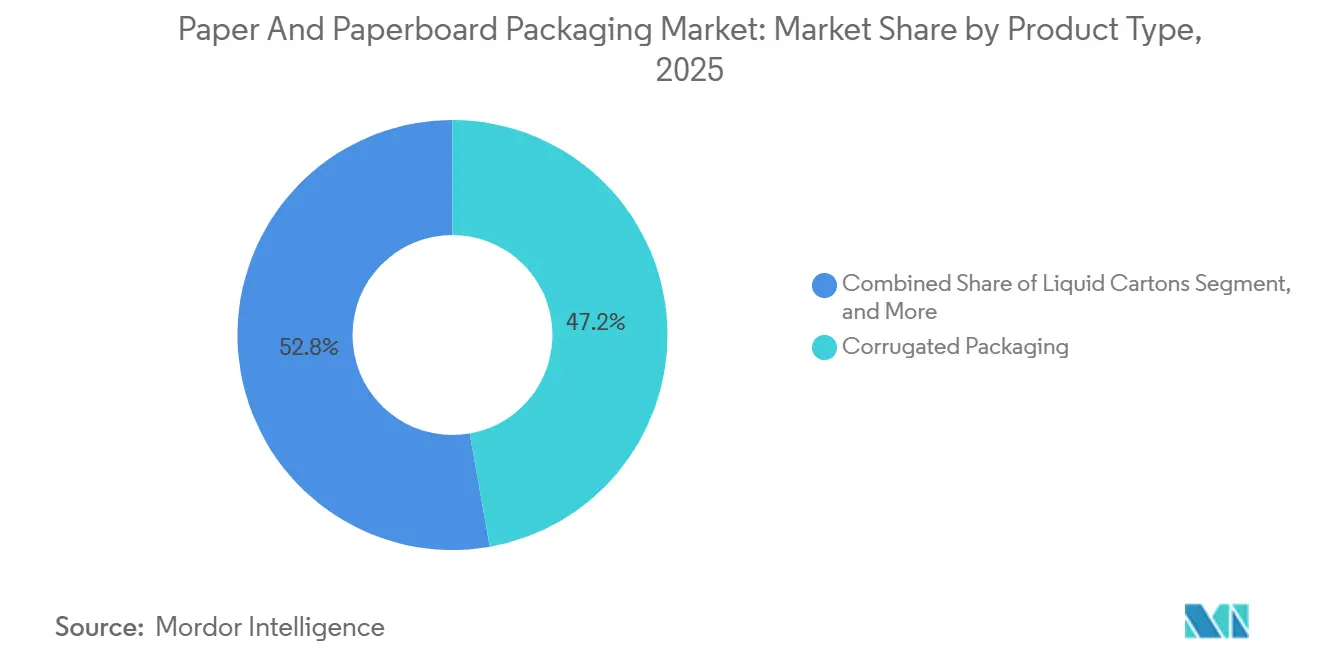

- Nach Produkttyp führten Wellpappverpackungen mit einem Marktanteil von 47,23 % am Markt für Papier- und Kartonverpackungen im Jahr 2025, während Flüssigkeitskartons bis 2031 voraussichtlich mit einer CAGR von 5,44 % wachsen werden.

- Nach Endverbraucherbereich entfielen auf Lebensmittel und Getränke 38,64 % des Umsatzes im Jahr 2025, während Gesundheitswesen und Pharma bis 2031 mit einer CAGR von 5,61 % wachsen.

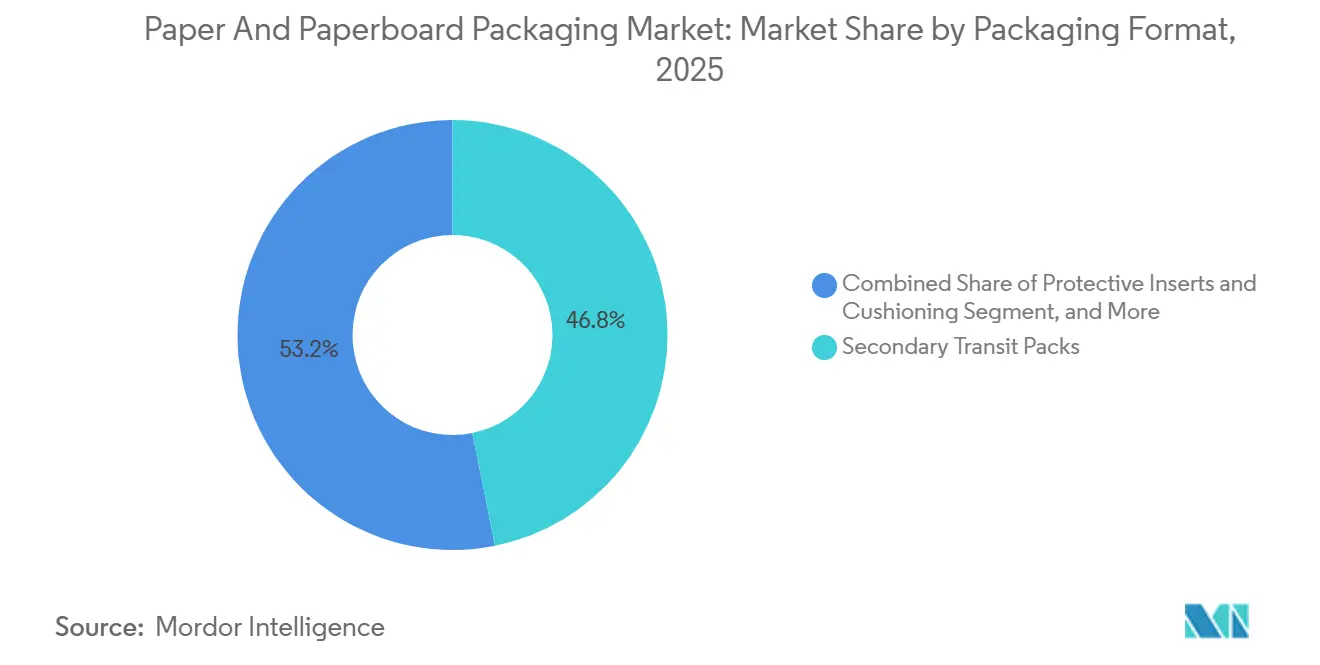

- Nach Verpackungsformat hielten sekundäre Transportverpackungen im Jahr 2025 einen Marktanteil von 46,83 % am Markt für Papier- und Kartonverpackungen, während Schutzeinlagen im Prognosezeitraum mit einer CAGR von 5,49 % wachsen.

- Nach Materialqualität repräsentierten Recyclingfasern im Jahr 2025 einen Marktanteil von 53,67 % am Markt für Papier- und Kartonverpackungen, und Hybrid- und Mischfasermischungen wachsen zwischen 2026 und 2031 mit einer CAGR von 5,23 %.

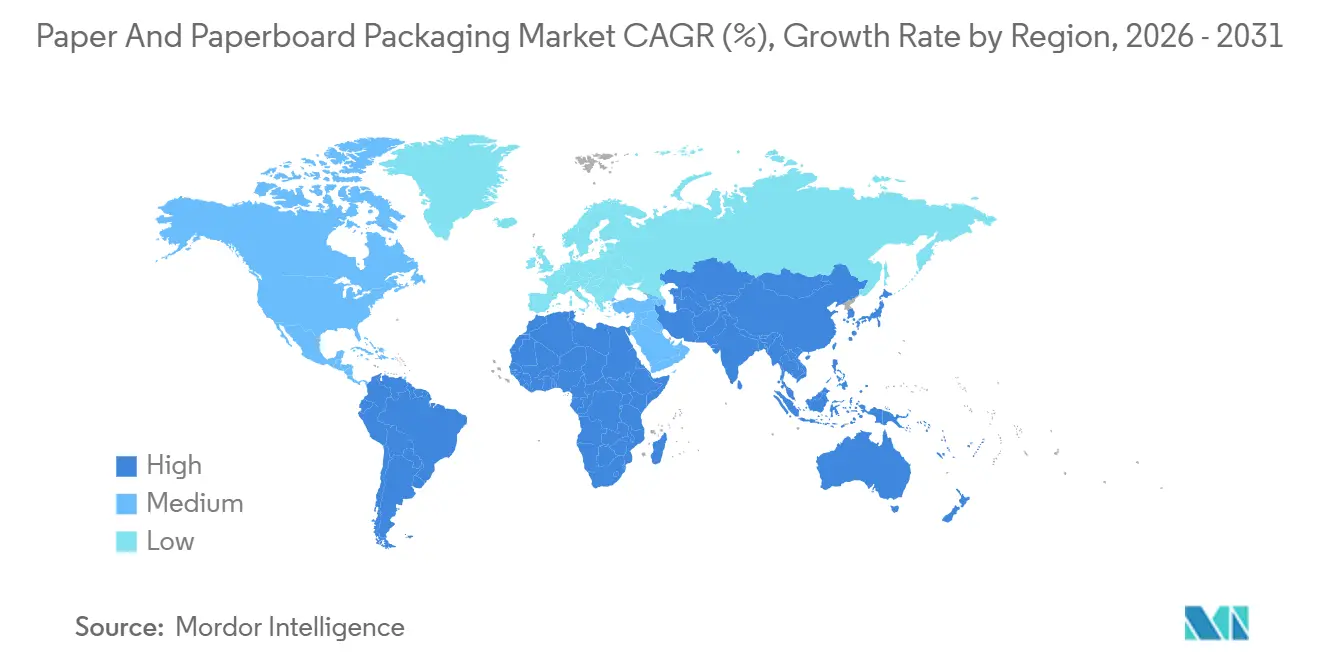

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 43,89 % der weltweiten Nachfrage, während Afrika mit einer CAGR von 5,67 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Papier- und Kartonverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch E-Commerce ausgelöste SKU-Explosion | +1.2% | Global, am stärksten in Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Verbote und Steuern auf Kunststoffverwendung | +0.9% | Global, angeführt von Europa, Nordamerika, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansion von Schnellrestaurants in Städten der zweiten Reihe | +0.7% | Asiatisch-pazifischer Raum, Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Aufstieg industrieller Kompostierungsstandards | +0.5% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Direktbelieferung von Verbrauchern mit Pharmaprodukten | +0.4% | Global, am frühesten in Nordamerika und Europa | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Nachhaltigkeitsgetriebener Verpackungswandel | +0.6% | Global, Führung durch Premiummarken in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch E-Commerce ausgelöste SKU-Explosion

Online-Einzelhandelsplattformen fügten im Jahr 2025 Tausende von Lagereinheiten hinzu, und die Paketvolumina wuchsen in Nordamerika und Europa zweistellig, während das durchschnittliche Paketgewicht sank, da Käufer kleinere, häufigere Bestellungen bevorzugten. Verarbeiter reagierten mit Digitaldruckmaschinen und bedarfsgesteuerten Stanzautomaten, die es ihnen ermöglichten, Kurzauflagenkartons mit Liniengeschwindigkeiten zu produzieren, die einst Langauflagenjobs vorbehalten waren. Einzelhändler führten Optimierungsprotokolle ein, die den Wellpappeverbrauch um bis zu 20 % senkten, sodass Verarbeiter nun Papierqualität, Druckanpassung und Kartongeometrie gleichzeitig optimieren müssen. Der Trend befeuert auch die Nachfrage nach hochwertigen Unboxing-Elementen wie bedruckten Einlagen und Seidenpapierumhüllungen, die Wellpappversandkartons in Marketingkontaktpunkte verwandeln.

Verbote und Steuern auf Kunststoffverwendung

Das Vereinigte Königreich begann im April 2025 mit der Erhebung einer Abgabe von 200 GBP pro Tonne auf nicht konforme Kunststoffverpackungen, die Europäische Union ordnete an, dass alle lebensmittelberührenden Verpackungen bis 2030 recycelbar oder kompostierbar sein müssen, und Kalifornien schrieb eine Reduzierung von Einwegkunststoffen um 25 % bis 2032 vor. Diese Maßnahmen beschleunigten die Verlagerung von Marken von Schaumstoff und Folie zu geformten Faserschalen, barrierebeschichteten Kartontrays und fettbeständigen Umhüllungen.[1]Europäische Kommission, "Verordnung über Verpackungen und Verpackungsabfälle," ec.europa.eu Verarbeiter, die einen Mindestanteil von 30 % Recyclingmaterial oder eine validierte Kompostierbarkeit zertifizieren können, erhalten nun Volumenzusagen von globalen Gastronomieketten.

Expansion von Schnellrestaurants in Städten der zweiten Reihe

Restaurantketten wuchsen im Jahr 2025 am schnellsten in Indien, Indonesien und Nigeria, wo die Downloads von Essenslieferungs-Apps um 20 % bis 30 % stiegen. Fett und Feuchtigkeit veranlassen Marken, auf dispersions- oder wässrig beschichteten Karton umzusteigen, der Feuchtigkeit widersteht, ohne laminiertes Polyethylen zu benötigen. Franchisenehmer in diesen Märkten halten die Margen eng, daher bevorzugen sie ungebleichten Kraftkarton und leichte Qualitäten, die 10 % weniger kosten als gebleichte Substrate und dennoch Migrations- und Festigkeitstests bestehen.

Aufstieg industrieller Kompostierungsstandards

Nordamerikanische und europäische Zertifizierungsstellen verschärften die Bestehens-/Nichtbestehens-Schwellenwerte für kompostierbare Verpackungen und verlangten eine 90-prozentige Zersetzung innerhalb von 84 Tagen und einen Rückstand von unter 1 % nach 12 Wochen.[2]Biodegradable Products Institute, "Aktualisierung der BPI-Zertifizierungsstandards," bpiworld.org Diese strengeren Kriterien begünstigen unbeschichtete oder wasserbasiert beschichtete Kartons und veranlassen Lieferanten, biobasierte Beschichtungen auf Basis von Polymilchsäure oder Polyhydroxyalkanoaten einzusetzen. Obwohl solche Beschichtungen die Stückkosten um bis zu 40 % erhöhen, ermöglichen sie den Zugang zu kommunalen Bioabfallsystemen, die Abfälle von der Deponie umleiten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Altpapier- und Jungfaserzellstoffpreise | –0.8% | Global, am höchsten in importabhängigen Märkten | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Durch Entwaldung ausgelöster NGO-Druck | –0.3% | Global, Beschaffungsregionen mit schwacher Governance | Mittel- bis langfristig (≥ 2 Jahre) |

| Hauseigene Wellpappherstellung durch Mega-Onlinehändler | –0.4% | Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Kosten durch den CO₂-Grenzausgleichsmechanismus | –0.3% | Europa und exportierende Nationen | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Altpapier- und Jungfaserzellstoffpreise

Die Altpapierpreise schwankten im Jahr 2025 um 30 % bis 40 % und bewegten sich in den Vereinigten Staaten zwischen 80 USD und 130 USD pro Short Ton, während der Preis für nordischen gebleichten Nadelholzkraftzellstoff von 1.100 USD auf 1.350 USD pro Tonne stieg. Ohne Terminmärkte sind Verarbeiter der Preisvolatilität schutzlos ausgeliefert. Infolgedessen entscheiden sich viele dafür, vierteljährliche Zuschläge an nachgelagerte Marktteilnehmer weiterzugeben, um ihre finanziellen Risiken zu steuern. Dieser Ansatz belastet jedoch häufig die Beziehungen zu Markeninhabern, die an Jahrespreislisten gebunden sind und Schwierigkeiten haben können, diese zusätzlichen Kosten zu absorbieren.

Durch Entwaldung ausgelöster NGO-Druck

Satellitenbilder von Greenpeace verknüpften im Jahr 2025 mehrere südostasiatische Papierfabriken mit dem Verlust von Primärwäldern, was zu Auslistungen durch Einzelhändler und Boykotten führte.[3]Greenpeace, "Entwaldung und Beschaffungspraktiken von Zellstofffabriken," greenpeace.org Zertifizierungssysteme fügten strengere Rückverfolgbarkeitsregeln bis auf die Ebene der Forstbewirtschaftungseinheit hinzu, aber Kleinbauern in Afrika und Südamerika hatten Schwierigkeiten, die Prüfungskosten zu decken, was das Wachstum der zertifizierten Anbaufläche auf nur 2 % verlangsamte. Markeninhaber zahlen nun Aufschläge an integrierte Produzenten, die eine lückenlose Lieferkettendokumentation vorweisen können, während Spotmarkt-Käufer einem Reputationsrisiko ausgesetzt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wellpappstärke trifft auf Kartoninnovation

Wellpappverpackungen machten im Jahr 2025 einen Marktanteil von 47,23 % am Markt für Papier- und Kartonverpackungen aus, was ihre unübertroffene Kosten-Festigkeits-Leistung für die Palettenlogistik unterstreicht. Flüssigkeitskartons, unterstützt durch Durchbrüche bei aseptischen Barrieren, die Polyethylenschichten überflüssig machen, sind auf dem Weg, bis 2031 mit 5,44 % zu wachsen und damit den Gesamtmarkt für Papier- und Kartonverpackungen zu übertreffen. Bei Einzelportionsgetränken erzielte das Format unter 200 ml im Jahr 2025 in den Schnellrestaurantkanälen des asiatisch-pazifischen Raums ein Volumenwachstum von 12 %. Markeninhaber betrachten Kartoninnovationen nun als Wegbereiter für Umgebungsmilchprodukte und pflanzenbasierte Getränke, bei denen Lücken in der Kühlkette bestehen. Faltschachteln behaupten sich in der Kosmetik- und Süßwarenbranche, weil die Qualität des Lithografiedrucks und die starren Kanten einen Preisaufschlag von 15 % bis 20 % gegenüber Mikrowellpappe rechtfertigen. Digitale Hybriddruckmaschinen ermöglichen es Verarbeitern, Kleinauflagen profitabel zu bedienen, und senken die Einrichtungsgebühren, die einst Nischen-SKUs abschreckten.

Der Wettbewerb zwischen Starrboxen, Verbunddosen und geformten Faserschalen im Bereich Luxusgeschenke weitet sich aus, wo taktile Veredelung und Kreislaufwirtschaftsansprüche gleichermaßen wichtig sind. Die robuste Einführung digitaler Veredelung senkt die Mindestbestellmengen und unterstützt influencergetriebene Markteinführungen, die Kartonlieferungen in Wochen statt Monaten erfordern. Wellpappe dominiert weiterhin bei Schwergütern aufgrund von Berstfestigkeiten über 275 psi, und Wabenkarton verdrängt Vollpappe bei Weißwarenlieferungen, da er eine Druckfestigkeit von >1.000 psi bei geringerer Dichte bietet.

Nach Endverbraucherbereich: Lebensmittelgrundlagen und Pharmadynamik

Lebensmittel und Getränke behielten im Jahr 2025 mit 38,64 % den größten Wertanteil, wobei Getreideschachteln, Frischwarentrays und regalfertige Verpackungen den Verbrauch ankerten. Die Nachfrage nach gebrandeten Frischobstverpackungen steigerte die Bestellungen für schimmelresistente Beschichtungen, die die Haltbarkeit in feuchten Klimazonen verlängern. Gesundheitswesen und Pharma sind die am schnellsten wachsenden Bereiche mit einer CAGR von 5,61 %, da globale Serialisierungsfristen manipulationssichere Faltschachteln mit eingebetteten Hologrammen, RFID-Einlagen und scannbaren Datenmatrixcodes erfordern. Biologika in der Kühlkette profitieren von einem Anstieg in E-Pharmazie-Kanälen, wo Wellpappversandkartons mit Phasenwechselmaterialien Temperaturen von 2 °C bis 8 °C für bis zu 4 Tage aufrechterhalten.

Körperpflege und Kosmetik gedeihen durch taktile Differenzierung, wie Prägung und Soft-Touch-Beschichtungen, die sich in Regalaufschläge übersetzen. Elektronikhersteller integrieren antistatische Beschichtungen und geformte Faserpolster, um Polystyrol zu ersetzen und die Falltestanforderungen 3A der Internationalen Vereinigung für sicheren Transit mit leichteren Materialien zu erfüllen. Im Bereich Automobil und Industrie erfüllen schwere Doppelwandplatten mit einem Anteil von >40 % Jungfaser-Langfasern die Stapel- und Regalanforderungen in mehrstufigen Distributionszentren.

Nach Verpackungsformat: Transportkartons dominieren, Einlagen beschleunigen sich

Sekundäre Transportverpackungen machten im Jahr 2025 46,83 % der Lieferungen aus, was die zentrale Bedeutung von Wellpappversandkartons im E-Commerce, im Lebensmitteleinzelhandel und in Großhandelszentren widerspiegelt. Paketdienstleister erheben Zuschläge, sobald Kartons eine Länge plus Umfang von 108 Zoll überschreiten, sodass Optimierungssoftware nun das optimale Volumen in Echtzeit berechnet und Frachtkosten sowie Kartonverbrauch reduziert. Schutzeinlagen und Polsterlinien wachsen mit einer CAGR von 5,49 %, nachdem Einzelhändler versprochen haben, Schaumstoff und Luftpolsterfolie aus Online-Bestellungen zu entfernen. Geformte Fasereinlagen reduzieren das Verpackungsvolumen um 10 % bis 15 % und bestehen 32-Zoll-Falltests, für die früher expandiertes Polystyrol erforderlich war.

Primäre Einzelhandelsverpackungen konzentrieren sich auf Regalattraktivität und Markengeschichten und verbinden QR-Codes und Nahfeldkommunikations-Tags, um Käufer mit Rezeptvideos und Informationen zum CO₂-Fußabdruck zu verbinden. Regalfertige Displays mit perforierten Aufreißstreifen ermöglichen es Ladenmitarbeitern, Kartons in unter 30 Sekunden in Displays umzuwandeln und dabei etwa 0,75 USD Arbeitskosten pro Einheit einzusparen. RFID auf Kartonebene gewinnt im hochwertigen Kosmetikbereich an Bedeutung und reduziert Fehlbestände und Schwund.

Nach Materialqualität: Mischungen balancieren Kosten und Festigkeit

Recyclingfasern machten im Jahr 2025 53,67 % des Volumens aus, angetrieben durch Mindestanteile an Nachverbraucherinhalten in Europa und Nordamerika. Mechanischer Abbau begrenzt die Faserwiederverwendung jedoch auf etwa 7 Kreisläufe, sodass Verarbeiter zunehmend 20 % bis 30 % Jungfaser-Langfasern beimischen, um Berstfestigkeits- und Durchstoßtests zu bestehen, ohne das Flächengewicht zu erhöhen. Hybridqualitäten wachsen mit einer CAGR von 5,23 % und geben Verarbeitern die Möglichkeit, Wellpappe von 200 g/m² auf 180 g/m² zu leichten und bei Langstreckenfrachten 0,03 USD pro Karton einzusparen.

Jungfasern dominieren weiterhin bei direkten Lebensmittelkontaktverpackungen, wo Regulierungsbehörden den Transfer von Mineralöl und Phthalaten aus Recyclingschichten begrenzen. Europäische Schnellrestaurantketten ersetzten fluorchemische Fettbarrieren durch auf Jungfaserzellstoff basierende Dispersionsbeschichtungen, die die Ölabweisung von Burgerverpackungen bei der Hälfte der im Jahr 2019 zulässigen Migrationsschwellenwerte erfüllen. Hybridmischungen erschließen sowohl Kosten- als auch Leistungsvorteile und unterstützen regalfertige Kartons, die starke Ecken benötigen und gleichzeitig einen Recyclinganteil von >70 % beanspruchen.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 43,89 % der weltweiten Nachfrage aus, gestützt durch Kapazitätserweiterungen in China, Indien und Südostasien sowie durch nationale Politiken, die die Kontaminationsgrenzwerte für importiertes Altpapier verschärften. Chinas erweitertes Nationales-Schwert-Dekret begrenzte die Kontamination auf 0,3 % und veranlasste lokale Papierfabriken, in fortschrittliche optische Sortier- und Deinkinglinien zu investieren. Nine Dragons Paper investierte 2 Milliarden CNY (280 Millionen USD) in die Modernisierung seines Werks in Dongguan und bewies damit, dass inländische Recyclingfasern die Anforderungen von Kartonwerken erfüllen können. Indien verbot mehrschichtige Kunststoffsachets unter 120 Mikron, was Waschmittel- und Shampoomarken dazu veranlasste, auf leichte Papierbeutel umzusteigen, die Einzelhandelspreispunkte unter 0,12 USD erfüllen.

Afrika verzeichnet die schnellste Expansion mit einer CAGR von 5,67 % bis 2031. Die städtische Bevölkerung in Lagos, Nairobi und Johannesburg wächst jährlich um 3,5 % und fördert den modernen Einzelhandel und Schnellrestaurantketten, die gebrandete Mitnahmeverpackungen nachfragen. Südafrika setzte 2024 die erweiterte Herstellerverantwortung durch und verpflichtete Verpackungshersteller zur Finanzierung von Sammlung und Recycling, was Investitionen in die Rückgewinnung von Mischfasermaterialien beschleunigte. Ägypten stellte 500 Millionen USD für drei integrierte Zellstoff- und Papierkomplexe im Nildelta bereit, um seine im Jahr 2024 verzeichnete Importabhängigkeit von 40 % zu reduzieren.

Nordamerika und Europa machten zusammen etwa 35 % der Volumina im Jahr 2025 aus. Energie- und Lohninflation erhöhten die Verarbeitungskosten um 8 % bis 12 %, sodass mehrere US-amerikanische Kartonhersteller Satellitenbetriebe im nördlichen Mexiko eröffneten und die zollfreien Bestimmungen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada nutzten. Europas Verordnung über Verpackungen und Verpackungsabfälle von 2025 verlangt, dass alle Verpackungen bis 2030 recycelbar sind, und legt einen Mindestanteil von 65 % Recyclingmaterial für Fasern bis 2035 fest, was Investitionen in geschlossene Kreislaufsysteme in Deutschland, Frankreich und den Niederlanden ankurbelt. Deutschlands Pfandrückgabesystem steigerte die Sammlung von Getränkekartons innerhalb eines Jahres auf 85 % und signalisiert Dynamik für ähnliche Programme im gesamten Block.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig konzentriert, wobei die fünf größten Anbieter etwa ein Drittel der weltweit installierten Kapazität auf sich vereinen und erheblichen Raum für regionale Verarbeiter lassen, die sich auf Nischenformate wie geformte Fasereinlagen oder Hochbarrierekartons spezialisiert haben. Smurfit Kappa und WestRock schlossen im Juli 2025 ihre Fusion im Wert von 34 Milliarden USD ab und schufen damit eine einzige Einheit, die nun mehr als 500 Verarbeitungsstandorte betreibt und die globale Faserbeschaffung nutzen kann, um Rohstoffschwankungen auszugleichen. International Paper erweiterte seinen asiatischen Fußabdruck im Dezember 2025 durch den Erwerb einer 60-prozentigen Beteiligung an einem Gemeinschaftsunternehmen mit Hengan International und verband Wellpappkompetenz mit einem Vertriebsnetz für schnelldrehende Konsumgüter mit dem Ziel eines Jahresumsatzes von 500 Millionen USD bis 2028. Mondi folgte mit einer Erweiterung im Wert von 150 Millionen EUR an seinem Werk in Štětí, die 200.000 Tonnen Kraftpapierkapazität und eine integrierte wasserbeständige Beschichtung hinzufügte und seine Position bei Frischwarenverpackungen und E-Commerce-Hüllen stärkte.

Die vertikale Integration durch E-Commerce-Giganten verändert die Versorgungsökonomie, da Amazon und Alibaba weiterhin werkseigene Wellpapplinien installieren, die die Kosten pro Karton Berichten zufolge um bis zu 15 % senken und unabhängige Verarbeiter unter Druck setzen, sich durch Dienstleistungen wie Design, Konfektionierung und Fulfillment-Support zu differenzieren. Um die Margen zu halten, haben viele etablierte Kartonhersteller die Automatisierung beschleunigt; bildgeführte Qualitätskontrollsysteme kennzeichnen nun Druck- oder Stanzfehler bei Liniengeschwindigkeiten von über 500 Fuß pro Minute und steigern die Erstdurchlaufausbeute um etwa 3 %. Nachhaltigkeitsgetriebene Innovation bietet einen weiteren Weg zu Premiumpreisen, wie DS Smiths Patent für eine algenbasierte Fettbarriere aus dem Jahr 2025 zeigt, das Fluorchemikalien eliminiert und dennoch die Ölabweisungstests für die Gastronomie besteht. Kleinere Spezialisten, oft von Private Equity unterstützt, zielen auf geformte Fasertrays, Elektronikpolsterung und digital gedruckte Kurzauflagenkartons ab, bei denen große multinationale Unternehmen weniger Skalierungsvorteile haben.

Strategische Allianzen und Veräußerungen unterstützen die Portfoliorationalisierung. Packaging Corporation of America ist in einem 10-jährigen Liefervertrag mit einem führenden nordamerikanischen Online-Händler gebunden, der die Preisgestaltung an Markt-Altpapierindizes koppelt, die Margenschwankungen reduziert und gleichzeitig 500.000 Tonnen Jahresvolumen garantiert. Stora Ensos Biokomposit-Linie in Imatra verwandelt Zellstoffnebenströme in geformte Schalen für Schnellrestaurantmahlzeiten, verringert die Abhängigkeit von externen Fasern und positioniert das Unternehmen für kompostierbare Mitnahmeformate. Nippon Paper Industries Co., Ltd.s Pilotprojekt zur Kartonsammlung in Tokio erzielte in sechs Monaten eine Rückgewinnungsrate von 78 % und signalisiert, wie geschlossene Kreislaufprogramme die Glaubwürdigkeit bei Einzelhändlern aufbauen können, die Scorecards für Recyclingmaterialanteile veröffentlichen. Da regionale Spezialisten weiterhin aktiv sind und globale Marktführer ihre Portfolios aktiv automatisieren, integrieren und ökologisch ausrichten, dürfte die Wettbewerbsintensität hoch bleiben, auch wenn die Nachfrage mit einem stetigen Tempo von 4 % bis 5 % wächst.

Marktführer der Branche für Papier- und Kartonverpackungen

International Paper Company

Smurfit Westrock plc

Mondi plc

Packaging Corporation of America

Stora Enso Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Mondi kündigte eine Erweiterung im Wert von 150 Millionen EUR (165 Millionen USD) an seinem Werk in Štětí in der Tschechischen Republik an und fügte 200.000 Tonnen Kraftpapierkapazität hinzu.

- Dezember 2025: International Paper erwarb 60 % eines Gemeinschaftsunternehmens mit Hengan International Group in Südchina mit dem Ziel eines Umsatzes von 500 Millionen USD bis 2028.

- November 2025: Stora Enso startete eine Biokomposit-Linie im Wert von 120 Millionen EUR (132 Millionen USD) in Imatra und stellt geformte Fasertrays aus Zellstoffnebenströmen her.

- Oktober 2025: Packaging Corporation of America unterzeichnete einen jahrzehntelangen Vertrag zur Lieferung von 500.000 Tonnen Wellpappkartons pro Jahr an einen nordamerikanischen E-Commerce-Händler.

Umfang des globalen Berichts über den Markt für Papier- und Kartonverpackungen

Der Bericht über den Markt für Papier- und Kartonverpackungen ist segmentiert nach Produkttyp (Faltschachteln, Wellpappverpackungen, Flüssigkeitskartons, Sonstige Produkttypen), Endverbraucherbereich (Lebensmittel und Getränke, Gesundheitswesen und Pharma, Körperpflege und Kosmetik, Elektro und Elektronik, Industrie und Automobil), Verpackungsformat (Primäre Einzelhandelsverpackungen, Sekundäre Transportverpackungen, Regalfertige Verpackungen / Display-Verpackungen, Schutzeinlagen und Polsterung), Materialqualität (Jungfasern, Recyclingfasern, Hybrid- / Mischfasern) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Faltschachteln |

| Wellpappverpackungen |

| Flüssigkeitskartons |

| Sonstige Produkttypen |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharma |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Industrie und Automobil |

| Primäre Einzelhandelsverpackungen |

| Sekundäre Transportverpackungen |

| Regalfertige Verpackungen / Display-Verpackungen |

| Schutzeinlagen und Polsterung |

| Jungfasern |

| Recyclingfasern |

| Hybrid- / Mischfasern |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Faltschachteln | ||

| Wellpappverpackungen | |||

| Flüssigkeitskartons | |||

| Sonstige Produkttypen | |||

| Nach Endverbraucherbereich | Lebensmittel und Getränke | ||

| Gesundheitswesen und Pharma | |||

| Körperpflege und Kosmetik | |||

| Elektro und Elektronik | |||

| Industrie und Automobil | |||

| Nach Verpackungsformat | Primäre Einzelhandelsverpackungen | ||

| Sekundäre Transportverpackungen | |||

| Regalfertige Verpackungen / Display-Verpackungen | |||

| Schutzeinlagen und Polsterung | |||

| Nach Materialqualität | Jungfasern | ||

| Recyclingfasern | |||

| Hybrid- / Mischfasern | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Papier- und Kartonverpackungen im Jahr 2026?

Der Markt für Papier- und Kartonverpackungen wird voraussichtlich im Jahr 2026 einen Wert von 436,63 Milliarden USD erreichen.

Welches Segment hält derzeit den größten Marktanteil?

Wellpappverpackungen führten im Jahr 2025 mit einem Marktanteil von 47,23 % am Markt für Papier- und Kartonverpackungen.

Welche Region wächst bis 2031 am schnellsten?

Afrika wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 5,67 % wachsen.

Warum erhöhen Unternehmen im Gesundheitswesen die Verwendung faserbasierter Verpackungen?

Serialisierungsgesetze in den Vereinigten Staaten und der Europäischen Union treiben die Nachfrage nach manipulationssicheren, rückverfolgbaren Kartonverpackungen an und heben das Gesundheitssegment mit einer CAGR von 5,61 %.

Wie reduzieren Einzelhändler den Wellpappeverbrauch?

Optimierungssoftware für den E-Commerce passt die Kartonabmessungen individuell an und reduziert den Wellpappeverbrauch um bis zu 20 % pro Sendung, während gleichzeitig Gebühren für das Dimensionsgewicht gesenkt werden.

Seite zuletzt aktualisiert am: