Größe und Marktanteil des Marktes für Finanzanalysen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.87 Milliarden US-Dollar |

| Marktgröße (2031) | 23.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.05% CAGR |

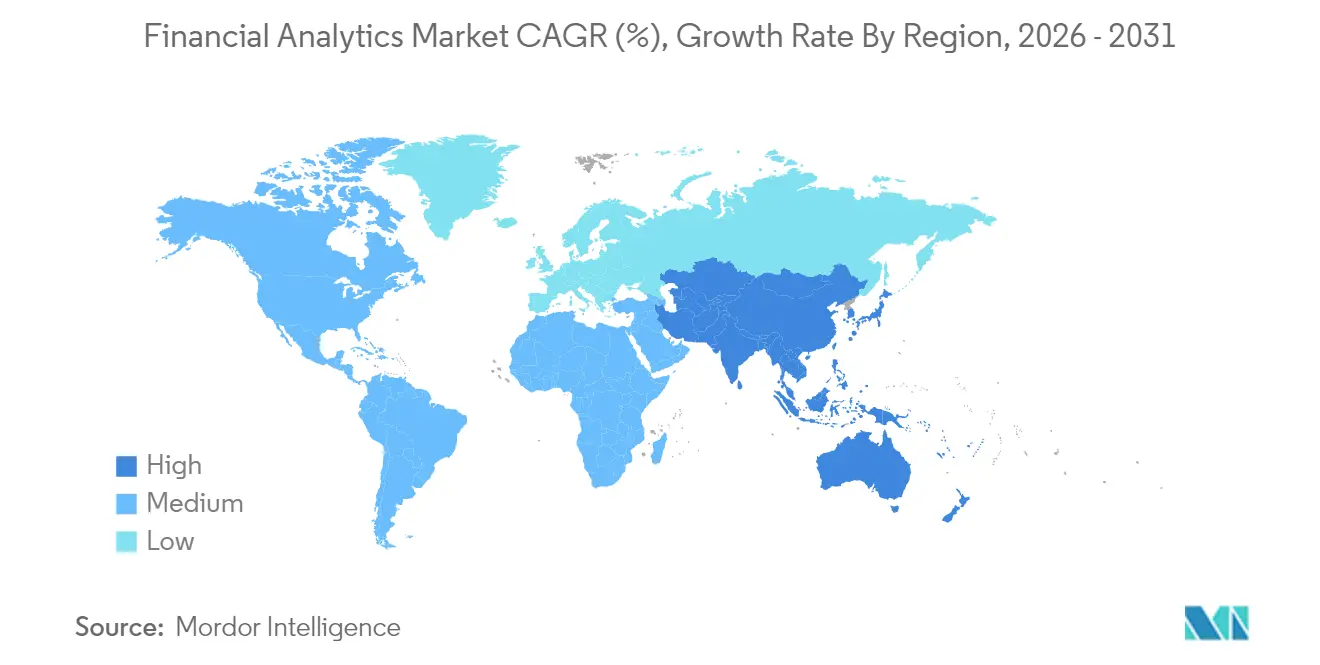

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

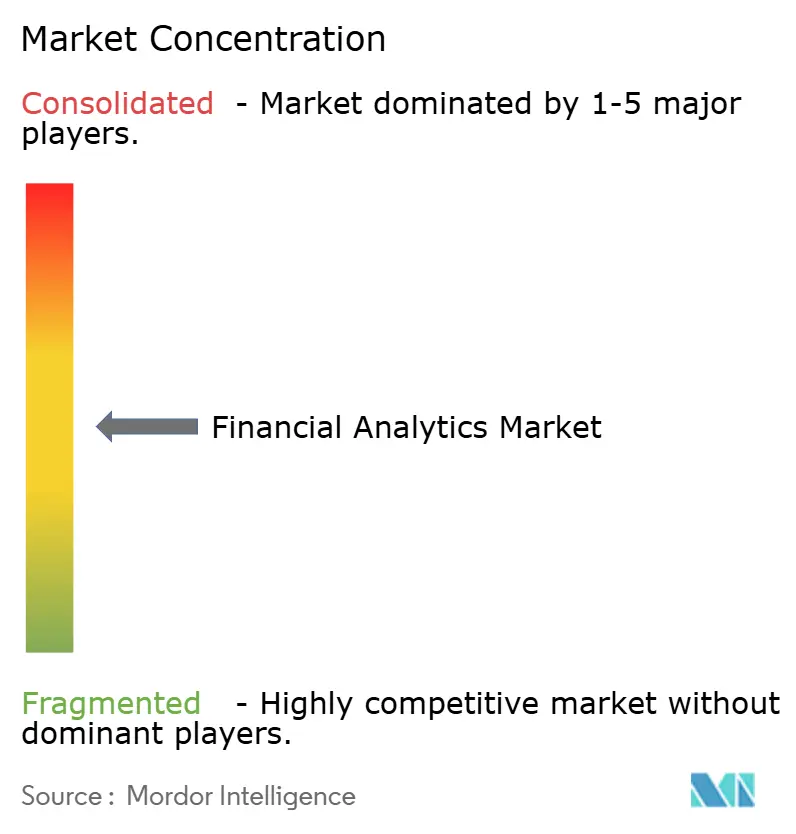

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Finanzanalysen von Mordor Intelligence

Die Marktgröße für Finanzanalysen wurde im Jahr 2025 auf USD 12,49 Milliarden geschätzt und soll von USD 13,87 Milliarden im Jahr 2026 auf USD 23,42 Milliarden bis 2031 wachsen, bei einer CAGR von 11,05 % während des Prognosezeitraums (2026–2031). Schnelle Cloud-native Kernbankensystemumstellungen, Echtzeitanforderungen im Risikomanagement und KI-gestützte Entscheidungssysteme treiben die Akzeptanz in den Bereichen Bankwesen, Versicherungen und Unternehmensfinanzierung voran. Nordamerikanische Institute optimieren weiterhin ausgereifte Datenbestände, während Banken im asiatisch-pazifischen Raum von Legacy-Systemen zu Cloud-Stacks wechseln, die nanosekungenschnelle Transaktionseinblicke liefern. On-Premise-Bereitstellungen bleiben bei risikoaversen Tier-1-Banken weit verbreitet, doch beschleunigte Cloud-Migrationen gestalten die Anbieterstrategien um, da CIOs Kapitalausgaben mit operativen Pay-as-you-go-Modellen in Einklang bringen. Zunehmende Anforderungen an die Cyber-Resilienz, Schadenspotenziale in Millionenhöhe durch Datenschutzverletzungen und ein Mangel an Datenwissenschaftlern bremsen das Tempo, doch hohe Investitionen in eingebettete KI senken die Gesamtbetriebskosten und öffnen den Markt für Finanzanalysen für kleine und mittlere Unternehmen.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungsmodus hielten On-Premise-Lösungen im Jahr 2025 einen Marktanteil von 60,65 % am Markt für Finanzanalysen, während die Cloud-Bereitstellung bis 2031 mit einer CAGR von 13,04 % wächst.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 38,45 % am Markt für Finanzanalysen; der asiatisch-pazifische Raum soll bis 2031 die schnellste CAGR von 12,32 % verzeichnen.

- Nach Lösungstyp führte Analyse und Berichterstattung im Jahr 2025 mit einem Anteil von 33,12 %, während die Finanzkonsolidierung bis 2031 mit einer CAGR von 12,46 % wachsen soll.

- Nach Anwendung erfasste das Risikomanagement im Jahr 2025 27,15 % der Marktgröße für Finanzanalysen, und die Betrugserkennung wächst mit einer CAGR von 11,45 % bis 2031.

- Nach Analysetyp behielt die deskriptive Analytik im Jahr 2025 mit einem Anteil von 42,55 % die dominante Position; die präskriptive Analytik soll über den Prognosehorizont mit einer CAGR von 12,55 % steigen.

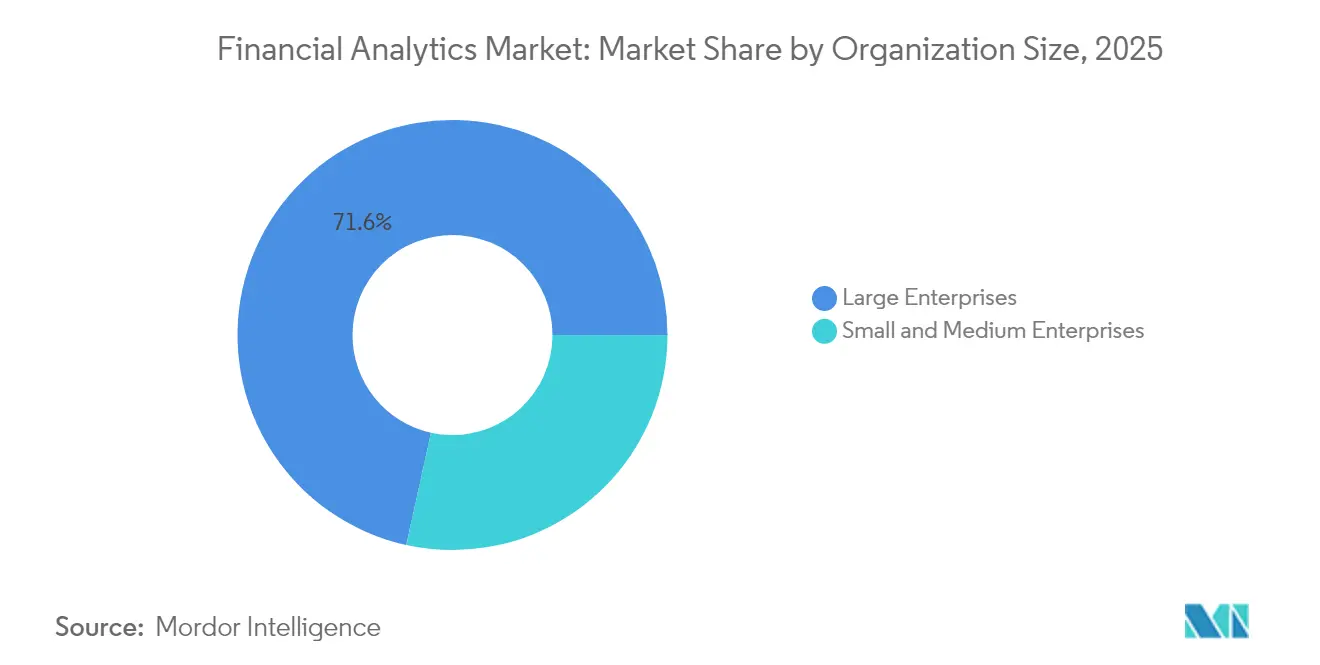

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 einen Anteil von 71,55 %, doch das KMU-Segment soll bis 2031 mit einer CAGR von 12,82 % wachsen.

- Nach Endnutzerbranche trug BFSI im Jahr 2025 33,05 % der Umsätze bei, während das Gesundheitswesen voraussichtlich mit einer CAGR von 11,71 % wachsen und als am schnellsten wachsendes Segment hervorgehen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für Finanzanalysen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion bei Cloud-First-Kernbankensystemmodernisierungen | +2.1% | Global – Nordamerika und asiatisch-pazifischer Raum führend | Mittelfristig (2–4 Jahre) |

| In Finanzsuiten eingebettete KI/ML senkt die Gesamtbetriebskosten | +1.8% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für Echtzeit-Risiko- und Kapitalberichterstattung | +1.5% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anstieg der datengesteuerten Finanzplanung und -analyse bei KMU | +1.3% | Global mit starkem Wachstum in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Analysen zur ESG-Score-verknüpften Schuldtitelemission | +0.9% | EU führend, Nordamerika folgt, asiatisch-pazifischer Raum im Entstehen | Langfristig (≥ 4 Jahre) |

| Quantenreife Monte-Carlo-Engines für den Value-at-Risk | +0.6% | Tier-1-Finanzinstitute weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion bei Cloud-First-Kernbankensystemmodernisierungen

Finanzinstitute, die von monolithischen Kernsystemen zu Cloud-nativen Architekturen migrieren, verzeichnen im ersten Jahr Sprünge von 45 % bei der Betriebseffizienz und Kosteneinsparungen von bis zu 40 %[1]Jack Henry and Associates, "The Modernization Mindset: Moving Core to the Cloud," jackhenry.com. Der Wechsel gibt Budgets frei, die historisch durch Wartung verbraucht wurden, und ermöglicht Microservices, die Daten in Echtzeit in Analyse-Engines streamen. Nordamerikanische Tier-1-Banken führen hybride Migrationen durch, während mittelgroße Kreditgeber in Indien und Indonesien direkt zu öffentlichen Cloud-Kernsystemen wechseln. Anbieter-Roadmaps konzentrieren sich nun auf containerisierte Analysemodule, die elastisch mit dem Intraday-Transaktionsvolumen skalieren. Regulierungsbehörden erkennen den Resilienznutzen an, da Cloud-Grids eine schnellere Notfallwiederherstellung und nahezu null Ausfallzeiten ermöglichen. Dieser Schwung vergrößert die adressierbare Nachfrage im Markt für Finanzanalysen erheblich.

In Finanzsuiten eingebettete KI/ML senkt die Gesamtbetriebskosten

Die Einbettung von KI-Engines in Treasury-, Kredit- und Portfolio-Tools beseitigt den Bedarf an separaten Datenwissenschafts-Stacks. Institute, die KI-gestützte Plattformen einsetzen, sparen durchschnittlich USD 1,9 Millionen jährlich durch automatisierte Abstimmungen, hochpräzise Cashflow-Prognosen und weniger falsch-positive Warnmeldungen. Moderne Suiten werden mit vordefinierten Prognosemodellen geliefert, die Daten aus ERP- und CRM-Systemen beziehen und Implementierungszyklen für Regionalbanken ohne tiefgreifende Analysekompetenz verkürzen. Anwendungen wie KI-gestützte Optimierung des Working Capital reduzieren Prognosefehler um 50 % und erschließen Liquidität, die in umsatzgenerierende Produkte reinvestiert werden kann. Die daraus resultierenden niedrigeren Gesamtbetriebskosten beschleunigen die Durchdringung des Marktes für Finanzanalysen in kostensensiblen Segmenten.

Regulatorischer Druck für Echtzeit-Risiko- und Kapitalberichterstattung

Aufsichtsbehörden erwarten nun Intraday-Risikoexpositions-Dashboards anstelle von nächtlichen Batch-Dateien. Die Risikomanager-Umfrage der US-amerikanischen Federal Reserve hob einen Anstieg von ACH- und Echtzeitzahlungsbetrug hervor und veranlasste aktualisierte Leitlinien zur kontinuierlichen Überwachung. Die Europäische Bankenaufsichtsbehörde schreibt gleichermaßen granulare Berichterstattung für Klimastresstests vor. Institute, die keine On-Demand-Berechnungen nachweisen können, sehen sich Kapitalzuschlägen und Reputationsschäden ausgesetzt. Echtzeit-Value-at-Risk-Engines, die von In-Memory-Analysen angetrieben werden, wechseln daher von diskretionären zu obligatorischen Ausgaben. Anbieter reagieren mit regulierungskonformen Modulen, die Feeds von Marktdatenanbietern aufnehmen und Kapitaladäquanzmetriken innerhalb von Sekunden generieren.

Anstieg der datengesteuerten Finanzplanung und -analyse bei KMU

Cloud-Abonnements machen fortschrittliche Planungstools für Unternehmen mit weniger als 500 Mitarbeitern zugänglich. Alternative Kreditgeber nutzen Verhaltensanalysen, um Kredite in Minuten zu zeichnen, und gewinnen damit 73 % der kleinen Unternehmen, die eine schnellere Finanzierung als traditionelle Banken bieten. KI-basierte Cashflow-Dashboards helfen Ladenbesitzern, Liquiditätslücken vorherzusagen und bessere Lieferantenkonditionen auszuhandeln. Niedrigere Preispunkte und vorlagenbasierte Bereitstellungen reduzieren die Einführungszeit von Monaten auf Tage. Da Schwellenmärkte die Buchführung digitalisieren, liefern Anbieter lokalisierte Module, die regionalen Steuervorschriften entsprechen. Die KMU-Welle erweitert die Kundenbasis des Marktes für Finanzanalysen über die historische Domäne der Großunternehmen hinaus.

Analyse der Hemmnisse des Marktes für Finanzanalysen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierende Haftungsrisiken durch Cyberangriffe | -1.4% | Global, am höchsten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Mangel an fortgeschrittenen Analysefachkräften | -1.1% | Global, akut im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Steigende Cloud-Egress-Gebühren und Anbieterabhängigkeit | -0.8% | Global, betrifft Multi-Cloud-Strategien | Mittelfristig (2–4 Jahre) |

| Compliance-Untersuchungen zu algorithmischen Verzerrungen | -0.5% | Nordamerika und EU führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende Haftungsrisiken durch Cyberangriffe

Banken verzeichnen durchschnittlich USD 6,08 Millionen Verlust pro Datenschutzverletzung, was fast 25 % über dem branchenübergreifenden Durchschnitt liegt[2]IBM Security, "Cost of a Data Breach Report 2024," ibm.com. Die Verweildauer von Angreifern überschreitet häufig fünf Monate, was den Diebstahl von Zugangsdaten und Kundendaten verstärkt. Der Ransomware-Angriff im Jahr 2024 auf einen führenden US-amerikanischen Krankenversicherer zeigte, wie eine einzige Datenschutzverletzung Auszahlungen von USD 22 Millionen auslösen kann. Vorstände leiten nun Kapital von Analyse-Upgrades zur Sicherheitshärtung um, was Erneuerungszyklen verlangsamt. Auch Cyber-Versicherungsprämien steigen zweistellig und belasten IT-Budgets weiter. Anbieter müssen daher Zero-Trust-Kontrollen in Analyseplattformen einbetten, um Käuferbedenken zu zerstreuen und das Wachstum im Markt für Finanzanalysen aufrechtzuerhalten.

Mangel an fortgeschrittenen Analysefachkräften

Stellen für Dateningenieure und Modellvalidatoren bleiben in Finanzzentren im Median 10 Monate unbesetzt. Die Financial Services Skills Commission berichtet, dass 71 % der Mitgliedsunternehmen Umschulungsprogramme zur Besetzung von Stellen im Bereich maschinelles Lernen starten. Banken im asiatisch-pazifischen Raum stehen vor größeren Hürden, da regionale Universitäten weniger spezialisierte Absolventen hervorbringen. Um damit umzugehen, bieten Anbieter Auto-ML-Toolkits mit visuellen Modellbauern an, die den Codeumfang um 80 % reduzieren. Während diese Beschleuniger die grundlegende Modellierung demokratisieren, erfordern komplexe Risikoszenarien weiterhin erfahrene Quants, was die Geschwindigkeit begrenzt, mit der Institute von deskriptiver zu präskriptiver Analysereife aufsteigen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Finanzanalysen

Nach Bereitstellungsmodus:

Cloud-Beschleunigung trotz On-Premise-DominanzOn-Premise-Setups behielten im Jahr 2025 einen Marktanteil von 60,65 % am Markt für Finanzanalysen und unterstreichen damit die vorsichtige Haltung des Sektors gegenüber Datenspeicherort und Latenzsteuerung. Öffentliche und private Cloud-Bereitstellungen schreiten jedoch mit einer CAGR von 13,04 % voran und werden den Abstand verringern, da Regulierungsbehörden Rahmen für gemeinsame Verantwortung formalisieren. Institute wägen stufenweise Migrationen ab, beginnend mit nicht-kritischen Anwendungen wie Budgetierungs-Sandboxen, bevor Echtzeit-Risiko-Engines verlagert werden. Die dem Markt für Finanzanalysen zugeschriebene Marktgröße für Cloud-Plattformen soll deutlich steigen, da Anbieter souveräne Cloud-Regionen aufbauen, um lokale Compliance-Anforderungen zu erfüllen. Banken setzen auch Container-Orchestrierung ein, die es ermöglicht, Workloads je nach Kosten oder Latenz zwischen On-Premise- und Cloud-Knoten zu verlagern. Obwohl Bedenken hinsichtlich Daten-Egress-Gebühren und Anbieterabhängigkeit bestehen bleiben, helfen Multi-Cloud-Konnektivitätstools und portable Lizenzen, diese Hemmnisse zu mildern und eine breitere Cloud-Akzeptanz voranzutreiben.

Sobald Workloads verlagert werden, ändern sich Betriebsmodelle. Site-Reliability-Ingenieure ersetzen Hardware-Teams, und verbrauchsbasierte Preisgestaltung richtet IT-Ausgaben an Transaktionsvolumina aus. Kleinere Kreditgeber nutzen das Pay-as-you-go-Modell, um auf Bibliotheken für maschinelles Lernen zuzugreifen, die zuvor globalen Banken vorbehalten waren. Cloud-Plattformen integrieren Bedrohungsanalysen, die den Netzwerkverkehr über Mandanten hinweg überwachen und die Cyber-Resilienz stärken. Skalierbare Rechenkapazität ermöglicht zudem Monte-Carlo-Simulationen für das Portfolio-Risiko ohne große Festinvestitionen. Die daraus resultierende Agilität erhöht den Druck auf Anbieter, die noch an Mainframes festhalten, und fördert eine beschleunigte Umverteilung von Budgets hin zu Cloud-basierten Lösungen im Markt für Finanzanalysen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lösungstyp:

Konsolidierung treibt finanzielle Integration voranAnalyse- und Berichterstattungssuiten führten die Landschaft im Jahr 2025 mit einem Umsatzanteil von 33,12 % an, da Finanzteams einheitliche Dashboards für schnellere Abschlusszyklen forderten. Finanzkonsolidierungssuiten weisen eine CAGR von 12,46 % auf, da Konzerne mit mehreren Einheiten Hauptbücher mit einer einzigen Wahrheitsquelle benötigen, um komplexen IFRS- und US-GAAP-Verpflichtungen nachzukommen. Diese Module automatisieren Währungsumrechnungen und konzerninterne Eliminierungen und reduzieren manuelle Buchungseinträge um 70 %. Anbieter betten KI ein, die anomale Abweichungen während des Konzernabschlusses kennzeichnet und Korrekturmaßnahmen empfiehlt, wodurch Berichtszeitpläne um Tage verkürzt werden. Die mit der Konsolidierung verbundene Marktgröße im Markt für Finanzanalysen soll erheblich wachsen, da Regulierungsbehörden die Offenlegungsanforderungen für Klima- und Steuertransparenz verschärfen.

Datenbankmanagement- und Planungstools bilden das Substrat, auf dem Analyse-Engines laufen, während Risiko- und Compliance-Module die Szenariomodellierung mit regulatorischer Taxonomie integrieren. ESG-Score-Analysen und quantenreife Derivateplattformen besetzen die aufkommende Nische der „sonstigen Lösungen”. Da Unternehmen eine durchgängige finanzielle Transformation anstreben, bündeln Anbieter angrenzende Funktionen wie Kontenabstimmung und Offenlegungsmanagement in größere Plattformen. Der Konvergenztrend befeuert Fusionen und Übernahmen, da Anbieter um eine vollständige Stack-Abdeckung wetteifern und den Wettbewerb im Markt für Finanzanalysen intensivieren.

Nach Anwendung:

Risikomanagement führt inmitten des Anstiegs bei der BetrugserkennungDas Risikomanagement hielt im Jahr 2025 27,15 % der Marktgröße für Finanzanalysen aufgrund von Basel- und Solvency-Vorschriften, die eine kontinuierliche Kapitalüberwachung erfordern. Value-at-Risk-Engines berechnen jede Nacht Zehntausende von Preispfaden und stützen sich auf In-Memory-Grids, um Compliance-Berichte vor Marktöffnung zu liefern. Anwendungen zur Betrugserkennung, die mit einer CAGR von 11,45 % wachsen, nutzen Deep-Learning-Modelle, die auf Milliarden von Karten- und Zahlungsdatensätzen trainiert wurden. Die neuesten Systeme identifizieren Deepfake-Stimmen und synthetische Identitäten mit einer Genauigkeit von 97 % und schließen Schlupflöcher, die bei jüngsten Betrugsfällen im Wert von USD 25 Millionen ausgenutzt wurden. Institute überlagern auch soziale Netzwerkgraphen, die Mule-Konten in Echtzeit verfolgen und die nachgelagerten Kosten der Verlustwiederherstellung senken.

Mit der Verbreitung von Echtzeitzahlungen verschwimmt die Grenze zwischen Betrugsprävention und Risikoanalyse. Banken setzen einheitliche Plattformen ein, die Transaktionen gleichzeitig auf Gegenparteirisiko und Verstöße gegen die Geldwäschebekämpfung bewerten. Module für Budgetierung und Prognose gewinnen bei Unternehmen an Bedeutung, die rollierende Prognosen suchen, die täglich auf Basis von Auftragsflüssen aktualisiert werden. Treasury-Teams setzen KI-gestützte Liquiditätsanalysen ein, die optimale Finanzierungsmischungen über Währungen hinweg empfehlen. Die Breite der Anwendungsszenarien unterstreicht den weitreichenden Umfang des Marktes für Finanzanalysen und seine Rolle in Unternehmensentscheidungsarchitekturen.

Nach Analysetyp:

Präskriptive Analytik gewinnt an DynamikDie deskriptive Analytik behielt im Jahr 2025 einen Anteil von 42,55 %, da gesetzliche Berichterstattung und Prüfpfade rückwärtsgerichtete Präzision erfordern. Die präskriptive Analytik verzeichnet jedoch eine CAGR von 12,55 %, da Institute auf handlungsorientierte Erkenntnisse setzen. Modelle des bestärkenden Lernens optimieren nun Absicherungsstrategien durch kontinuierliche Anpassung an Marktbewegungen. Frühe Anwender verzeichnen einen Anstieg von 60 Basispunkten bei der Portfolio-Rendite im Vergleich zu statischen Regelwerken. Der vom Markt für Finanzanalysen beanspruchte Anteil der diagnostischen und prädiktiven Schichten bleibt bedeutend und fungiert als Zulieferer, die Daten bereinigen und kontextualisieren, bevor präskriptive Engines Empfehlungen generieren.

Quantenforschungslabore innerhalb globaler Banken experimentieren mit Quanten-Monte-Carlo zur Beschleunigung der Preisgestaltung exotischer Optionen. Während die kommerzielle Einführung noch Jahre entfernt ist, demonstrieren Machbarkeitsnachweise 40-fache Beschleunigungen gegenüber klassischen Gegenstücken. Anbieter rüsten Plattformen mit quantensicheren Kryptografiemodulen aus, um Datenpipelines zukunftssicher zu machen. Diese fortlaufende Innovation stellt sicher, dass sich der Markt für Finanzanalysen über inkrementelles Dashboard-Erstellen hinaus in den Bereich automatisierter, algorithmisch abgeleiteter Entscheidungen entwickelt.

Nach Unternehmensgröße:

KMU-Akzeptanz beschleunigt sichGroßunternehmen machten im Jahr 2025 71,55 % der Umsätze aus, da multinationale Banken, Versicherer und Konzerne komplexe Konsolidierungs-, Risiko- und Compliance-Workloads betreiben. Dennoch wachsen KMU mit einer CAGR von 12,82 %, da Abonnementpreise und Plug-and-Play-APIs Eintrittsbarrieren beseitigen. Regionale Fintech-Kreditgeber betten Analysen direkt in Kreditvergabe-Workflows ein und bieten Kleinstunternehmern sofortige Kreditentscheidungen. Cloud-Starter-Kits bündeln Buchhaltungsintegrationen und KI-Chatbots, die Forderungsanomalien aufzeigen und die Debitorenlaufzeit zweistellig senken. Diese Funktionen erweitern die gesamte erreichbare Basis des Marktes für Finanzanalysen und fördern den Wettbewerb unter Anbietern, die auf schnell wachsende Start-ups abzielen.

KMU in Südostasien und Lateinamerika setzen auf Mobile-First-Dashboards, was die hohe Smartphone-Durchdringung widerspiegelt. Anbieter lokalisieren Steuercodes, Sprachpakete und Compliance-Regeln, um die Akzeptanz zu beschleunigen. Schulungspakete, die über Online-Akademien bereitgestellt werden, schließen Kompetenzlücken. Mit zunehmender Reife der KMU fordern sie fortschrittlichere Prognose- und Szenarioanalysen und bieten damit eine Grundlage für Upselling von Einstiegs-Dashboards zu vollständigen Suiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche:

Gesundheitswesen entwickelt sich zum WachstumstreiberBFSI behielt im Jahr 2025 einen Anteil von 33,05 %, da Kernbankgeschäfte, Versicherungen, versicherungsmathematische Berechnungen und Kapitalmarktoperationen auf granulare Analysen angewiesen sind. Das Gesundheitswesen, das eine CAGR von 11,71 % verzeichnet, setzt Finanzanalysen ein, um Verluste im Umsatzzyklus einzudämmen und sich an sich entwickelnde Erstattungscodes anzupassen. KI-Algorithmen kennzeichnen Muster bei der Ablehnung von Ansprüchen und empfehlen präventive Korrekturen, was die Inkassoquoten für Krankenhäuser steigert. Pharmahersteller wenden prädiktive Analysen an, um Studienbudgets zu optimieren und Cashflow-Spitzen im Zusammenhang mit Meilensteinzahlungen zu prognostizieren. Die Diversifizierung unterstreicht die horizontale Relevanz des Marktes für Finanzanalysen.

Staatliche Schatzämter setzen Risiko-Dashboards ein, um die Kreditaufnahme des öffentlichen Sektors zu überwachen und Eventualverbindlichkeiten zu verwalten. Einzel- und E-Commerce-Unternehmen integrieren Zahlungsanalysen, um Betrug über Omnichannel-Kassensysteme hinweg zu erkennen. Fertigungsunternehmen nutzen Szenario-Simulationen zur Absicherung von Rohstoffrisiken. Jede Branche bringt unterschiedliche Datenstrukturen mit, was Anbieter dazu veranlasst, branchenspezifische Beschleuniger zu liefern, die die Zeit bis zur Wertschöpfung verkürzen.

Geografische Analyse

Markt für Finanzanalysen in Nordamerika

Nordamerika führte 2025 mit einem Umsatzanteil von 38,45 %, da kapitalstarke Banken frühzeitig in KI-Kerne, Cloud-Resilienz und integrierte Compliance-Workbenches investierten. US-amerikanische Regulierungsbehörden bieten klare Leitlinien zum Modellrisikomanagement, sodass Institute innerhalb klar definierter Leitplanken experimentieren können. Kanadische Banken sind Vorreiter bei Open-Banking-APIs, die angereicherte Transaktionsdaten in Analyse-Schichten von Drittanbietern einspeisen. Kapitalmarktunternehmen in New York und Toronto setzen Niedriglatenz-Grids ein, die Derivate in Mikrosekunden bepreisen. Das Vorhandensein von Hyperscale-Cloud-Regionen verringert Reibungsverluste bei der Datensouveränität und sichert die Dominanz des Marktes für Finanzanalysen in der gesamten Region.

Markt für Finanzanalysen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 12,32 % verzeichnen, getragen von aggressiver Digitalisierung, unterstützender Politik und wachsender Nachfrage der Mittelschicht nach Finanzdienstleistungen. Chinas Großbanken verpflichten sich zu milliardenschweren Cloud-Budgets, während Indiens staatliche Banken Kontenaggregator-Netzwerken beitreten, die neue Datensätze für die Kreditbewertung erschließen. Japans Finanzriesen erkunden Quantencomputing-Konsortien, um Zinsvolatilität zu mindern. Südostasiatische Fintech-Unternehmen erschließen den Kreditzugang für Bevölkerungsgruppen ohne Bankkonto und verlagern Echtzeit-Analyse-Workloads an den Edge. Die regionalen KI-Ausgaben werden bis 2028 voraussichtlich 110 Milliarden USD erreichen, was den langfristigen Schwung verstärkt.

Markt für Finanzanalysen in EMEA und Südamerika

Europa hält einen beachtlichen Marktanteil mit fortschrittlichen ESG-Berichtsnormen und anspruchsvollen Großhandelsmärkten. Französische Banken integrieren CO₂-Bilanzierung in Kreditmodelle, während deutsche Versicherer versicherungsmathematische Systeme einsetzen, die Klimarisiken berücksichtigen. Der EU-Datenakt erhöht die Anforderungen an die Datenschutz-Compliance und fördert die breitere Einführung datenschutzerhaltender Analysen wie sichere Enklaven. Gleichzeitig gewinnt die Quantenbereitschaft an Bedeutung, nachdem die Europäische Zentralbank Post-Quanten-Kryptografie zur Absicherung von Zahlungsinfrastrukturen untersucht hat. Südamerika sowie der Nahe Osten und Afrika tragen heute kleinere Anteile bei, verzeichnen jedoch zweistelliges Wachstum, da Mobile-Money-, digitale Identitäts- und Open-Banking-Initiativen reifen.

Wettbewerbslandschaft

Der Markt für Finanzanalysen weist eine moderat fragmentierte Struktur auf, in der Technologiegiganten, Nischenspezialisten und KI-native Start-ups um Marktanteile konkurrieren. IBM, Microsoft, Oracle und SAP verankern das oberste Segment mit End-to-End-Plattformen, die Data Warehousing, Visualisierung und eingebettete KI kombinieren. Oracles Cloud-Dienste stiegen im Geschäftsjahr 2024 auf 32 % des Unternehmensumsatzes und signalisierten eine entscheidende Verlagerung hin zu abonnementbasierten Liefermodellen[5]Oracle Corporation, "Fiscal 2024 Fourth Quarter Results," oracle.com. SAP nutzt seinen ERP-Fußabdruck, um Analyseerweiterungen in Treasury- und Konsolidierungsmodule zu verkaufen. IBM stärkt seinen Beratungsbereich durch gezielte Akquisitionen wie Hakkoda und vertieft damit die Snowflake- und Multi-Cloud-Implementierungskompetenz.

Spezialisten konzentrieren sich auf wachstumsstarke Nischen. FICO stärkt seine Führungsposition bei Betrugsanalysen mit verhaltensbasierter Transaktionsbewertung und erzielt ein jährliches Wachstum des wiederkehrenden Umsatzes der FICO-Plattform von 30 %. Palantir kooperiert mit Fannie Mae bei KI-gesteuerter Hypothekenbetrugsüberwachung, die Milliarden strukturierter und unstrukturierter Datensätze durchsucht. Neue Marktteilnehmer entwickeln KI-Co-Piloten, die automatisch Vorstandspräsentationen erstellen, während Quanten-Start-ups beschleunigte Monte-Carlo-Engines für Derivate-Desks prototypisieren. Risikokapitalfonds unterstützen Lösungen, die branchenspezifische ML-Modelle auf Cloud-Data-Warehouses schichten und Druck auf etablierte Anbieter ausüben, schnell zu innovieren.

Strategische Themen umfassen vertikale Integration, offene Ökosystem-Strategien und gemeinsame Innovationslabore mit Tier-1-Banken. Anbieter betten generative KI ein, um narrative Kommentare zu automatisieren, die Zahlen in einfacher Sprache erklären. Plattform-Roadmaps priorisieren Low-Code-Schnittstellen, Datenherkunftsverfolgbarkeit und föderiertes Lernen zur Erleichterung grenzüberschreitender Zusammenarbeit. Die Wettbewerbsintensität soll steigen, da Cloud-Hyperscaler native Finanzdatendienste bündeln und bis 2030 potenziell einen größeren Anteil am Markt für Finanzanalysen gewinnen könnten.

Marktführer im Bereich Finanzanalysen

IBM Corporation

Microsoft Corporation

Oracle Corporation

SAP SE

SAS Institute

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Finanzanalysen

- FICO

- Hitachi Vantara

- SAS Institute

- IBM Corporation

- Microsoft Corporation

- Oracle Corporation

- SAP SE

- Teradata Corporation

- Salesforce (Tableau)

- Qlik Tech

- TIBCO Software

- Alteryx

- ThoughtSpot

- Domo

- MicroStrategy

- Sisense

- Anaplan

- Workday Adaptive Planning

- Moody's Analytics

- SandP Global Market Intelligence

- BlackLine

- Infor

- Wolters Kluwer

- Datarails

Aktuelle Branchenentwicklungen im Markt für Finanzanalysen

- Mai 2025: Fannie Mae startete mit Palantir eine KI-gestützte Einheit zur Verbrechensbekämpfung, um die Hypothekenbetrugsabwehr über sein Portfolio von USD 4,3 Billionen zu stärken.

- April 2025: IBM übernahm die Snowflake-Beratungsfirma Hakkoda, um die Multi-Cloud-Datenmodernisierungsfähigkeiten für Kunden aus dem Finanzdienstleistungs- und Gesundheitsbereich zu vertiefen.

- März 2025: Oracle berichtete, dass Cloud-Dienste 32 % des Gesamtumsatzes ausmachen, was die beschleunigte Kundenmigration zu seinen integrierten Anwendungen und Infrastrukturen unterstreicht.

- Februar 2025: FICO erzielte für das Geschäftsjahr 2024 einen Rekordumsatz von USD 1,72 Milliarden, angetrieben durch ein jährliches Wachstum des wiederkehrenden Umsatzes der FICO-Plattform von 30 %.

- Dezember 2024: SAS wurde in Forresters KI-Entscheidungsplattformen-Wave als führendes Unternehmen ausgezeichnet und damit die Daten-zu-Entscheidungs-Fähigkeiten der Viya-Plattform anerkannt.

Markt für Finanzanalysen Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Finanzanalytik als globale Unternehmensausgaben für Software und Cloud-Tools, die Hauptbuch-, Rechnungs-, Risiko- und Kapitaldaten in Dashboards, Prognosen und Warnmeldungen für Budgetierung, Treasury und Compliance umwandeln. Laut Mordor Intelligence werden nur Suiten mit eingebetteter Finanzlogik, konfigurierbaren Konnektoren und nachprüfbaren Prüfpfaden in die Zählung aufgenommen.

Ausschluss aus dem Geltungsbereich: Wir schließen persönliche Geld-Apps, generische BI-Suiten und reine Hardware-Datenlager aus.

Segmentierungsübersicht

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach Lösungstyp

- Datenbankmanagement und Planung

- Analyse und Berichterstattung

- Finanzkonsolidierung

- Risiko und Compliance

- Sonstige Lösungen

- Nach Anwendung

- Risikomanagement

- Budgetierung und Prognose

- Umsatzmanagement

- Betrugserkennung

- Cashflow- und Treasury-Analysen

- Compliance und Berichterstattung

- Vermögens- und Portfolio-Analysen

- Nach Analysetyp

- Deskriptive Analytik

- Diagnostische Analytik

- Prädiktive Analytik

- Präskriptive Analytik

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen

- Fertigung

- Regierung

- IT und Telekommunikation

- Einzel- und E-Commerce

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Australien und Neuseeland

- Rest des asiatisch-pazifischen Raums

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest Afrikas

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten sprachen mit CFOs, Controllern, Risikovorständen und Fintech-Architekten in Nordamerika, Europa, Asien-Pazifik und dem Golf, und wir befragten mittelständische Finanzteams. Diese Gespräche bestätigten Adoptionsauslöser, aktuelle Abonnementpreise und realisierbare Cloud-Anteile.

Desk Research

Wir begannen mit Regulierungs- und Makrodaten wie SEC 10-Ks, FDIC Call Reports, Basel- und EBA-Tabellen, Datensätzen der Weltbank und des IWF sowie IKT-Umfragen der Zentralbanken zur Einschätzung der Nachfrage. Anschließend zogen wir Lieferantenaufteilungen und Deal-Notizen aus D&B Hoovers und Dow Jones Factiva heran, während Questel-Patentrecherchen Algorithmusverschiebungen signalisierten. Viele weitere öffentliche Statistiken und Handelsportale ergänzten die Desk-Checks; diese Liste ist illustrativ und nicht erschöpfend.

Marktgrößenbestimmung & Prognose

Wir beginnen mit der Anzahl der Finanzmitarbeiter und regionsspezifischen Ausgaben pro Arbeitsplatz und passen dann für Deployment-Mix, Inflation und Währung an. Lieferanten-Rollups und Channel-Gespräche liefern eine selektive Bottom-up-Perspektive, die die Gesamtwerte dämpft. Zu den wichtigsten Treibern im Modell gehören SaaS-Durchdringung, mittlerer Lizenzpreis, Compliance-Budgetanteil, Sofortzahlungsvolumina und der Rhythmus neuer Vorschriften. Multivariate Regression trägt die Ergebnisse bis 2030, und Lücken werden geglättet, wo Grunddaten dünn sind.

Datenvalidierung & Aktualisierungszyklus

Wir führen Triangulation, Anomalie-Scans und Multi-Analysten-Reviews für jeden Output durch. Wenn Unregelmäßigkeiten auftreten, nehmen wir erneut Kontakt zu den Quellen auf. Mordor Intelligence aktualisiert den Datensatz jährlich und fügt Zwischenaktualisierungen nach wesentlichen Anbieterveränderungen oder Regeländerungen hinzu.

Warum Mordors Finanzanalytik-Baseline Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen den Geltungsbereich, die Eingabetreiber oder die Währungslogik verschieben.

Wir kombinieren einen engen Finanzbereich mit jährlich aktualisierten Variablen und protokollierten Annahmen und geben Entscheidungsträgern damit einen stabileren Anker. Zu den wichtigsten beobachteten Lückenursachen andernorts gehören die ausschließliche Zählung von Umsatzmodulen, die Vermischung von Dienstleistungen mit Software sowie das Einfrieren von Lizenzpreisen bei gleichzeitiger Ausweitung von Cloud-Rabatten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 12,49 Mrd. (2025) | Mordor Intelligence | - |

| USD 9,68 Mrd. (2024) | Global Consultancy A | Enger Geltungsbereich, schließt Treasury-Analytik und Cloud-Gebühren aus |

| USD 12,57 Mrd. (2024) | Industry Research B | Verwendet Anbieter-Bookings, keine FX-Anpassung, vermischt Dienstleistungen |

| USD 9,20 Mrd. (2024) | Trade Journal C | Statischer ASP, begrenzte Abdeckung von Schwellenmärkten |

Diese Kontraste zeigen, wie unsere disziplinierten Variablen und der jährliche Rhythmus Finanzverantwortlichen eine ausgewogene, reproduzierbare Baseline liefern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Finanzanalysen und wie sind die Wachstumsaussichten?

Der Markt beläuft sich im Jahr 2026 auf USD 13,87 Milliarden und soll bis 2031 USD 23,42 Milliarden erreichen, mit einer CAGR von 11,05 %.

Welcher Bereitstellungsmodus wächst am schnellsten?

Die Cloud-Bereitstellung wächst mit einer CAGR von 13,04 %, obwohl On-Premise noch einen Anteil von 60,65 % hält.

Welche geografische Region bietet das stärkste Wachstumspotenzial?

Der asiatisch-pazifische Raum soll bis 2031 die schnellste CAGR von 12,32 % verzeichnen, getrieben durch aggressive Akzeptanz des digitalen Bankwesens.

Welcher Anwendungsbereich wächst am schnellsten?

Die Betrugserkennung führt mit einer CAGR von 11,45 %, da Institute zunehmend ausgefeilte Finanzkriminalität bekämpfen.

Wie bedeutend sind Cybersicherheitskosten für das Marktwachstum?

Kosten durch Datenschutzverletzungen belaufen sich für Finanzunternehmen durchschnittlich auf USD 6,08 Millionen pro Vorfall und reduzieren die Markt-CAGR schätzungsweise um 1,4 %.

Warum werden KMU zu wichtigen Kunden für Anbieter von Finanzanalysen?

Cloud-basierte, KI-gestützte Plattformen senken Eintrittsbarrieren und unterstützen eine CAGR von 12,82 % bei der KMU-Akzeptanz, da kleinere Unternehmen datengesteuerte Planung verfolgen.

Seite zuletzt aktualisiert am: