Marktgröße und Marktanteil für LLM und Generative KI Energieoptimierungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

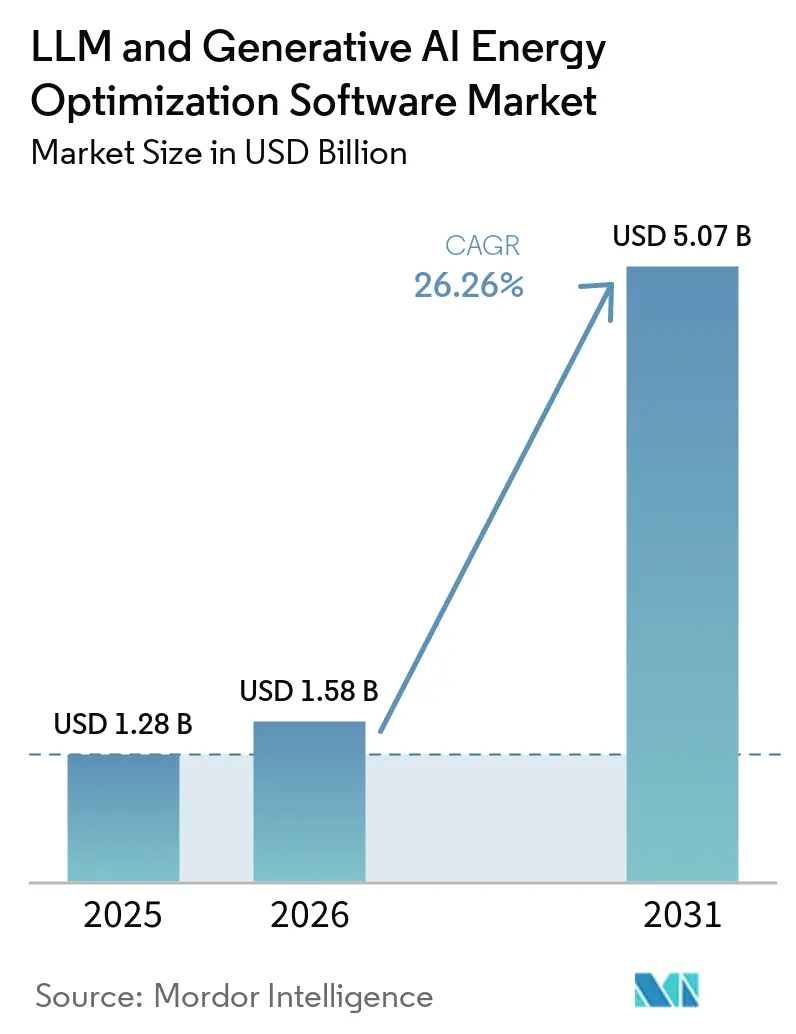

| Marktgröße (2026) | 1.58 Milliarden US-Dollar |

| Marktgröße (2031) | 5.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für LLM und Generative KI Energieoptimierungssoftware von Mordor Intelligence

Die Marktgröße für LLM und Generative KI Energieoptimierungssoftware soll von 1,28 Milliarden USD im Jahr 2025 auf 1,58 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 5,07 Milliarden USD erreichen, mit einer CAGR von 26,26 % über den Zeitraum 2026–2031. Der Markt trat in eine stärkere Wachstumsphase ein, als die Stromnachfrage aus Rechenzentren im Jahr 2025 um 17 % stieg, während KI-fokussierte Einrichtungen den Stromverbrauch noch schneller steigerten als das breitere Stromsystem. Gleichzeitig stiegen die Investitionsausgaben von 5 großen Technologieunternehmen im Jahr 2025 auf über 400 Milliarden USD und sollen im Jahr 2026 um weitere 75 % steigen, wodurch die Energieoptimierung von einer Unterstützungsfunktion zu einem direkten Betriebs- und Umsatzanliegen wird. Das Kostenproblem ist nun an physische Infrastrukturgrenzen geknüpft, da die GPU-Rack-Dichte schneller steigt, als Kühlungs- und Stromaufrüstungen geplant und geliefert werden können. Deshalb wird softwaregesteuerte Optimierung nicht nur zur Reduzierung von Energieverschwendung eingesetzt, sondern auch zur Wiederherstellung nutzbarer Rechenkapazität innerhalb fester Netzzuteilungen. Das wichtigste Abwärtsrisiko bleibt an das Tempo des Wachstums der KI-Arbeitslasten geknüpft, da jede Verlangsamung bei der Ausweitung von Training und Inferenz die Dringlichkeit hinter den Softwareausgaben in dieser Kategorie abschwächen würde.

Wichtigste Erkenntnisse des Berichts

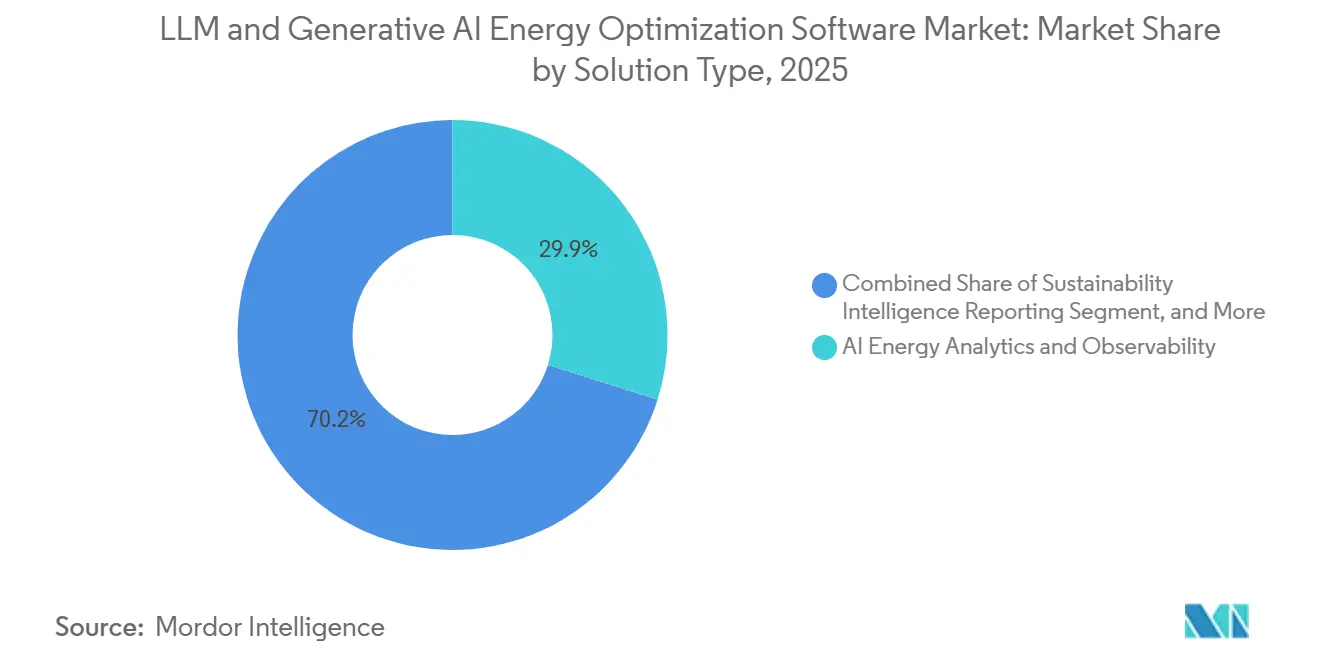

- Nach Lösungstyp hielt KI-Energieanalyse und Observability im Jahr 2025 einen Anteil von 29,85 % am Markt für LLM und Generative KI Energieoptimierungssoftware, während Nachhaltigkeitsintelligenz und Berichterstattung bis 2031 voraussichtlich mit einer CAGR von 27,34 % wachsen wird.

- Nach Bereitstellungsmodus hielten Cloud-basierte Lösungen im Jahr 2025 einen Anteil von 66,41 %, während Hybrid-Bereitstellungen bis 2031 voraussichtlich die höchste CAGR von 26,92 % verzeichnen werden.

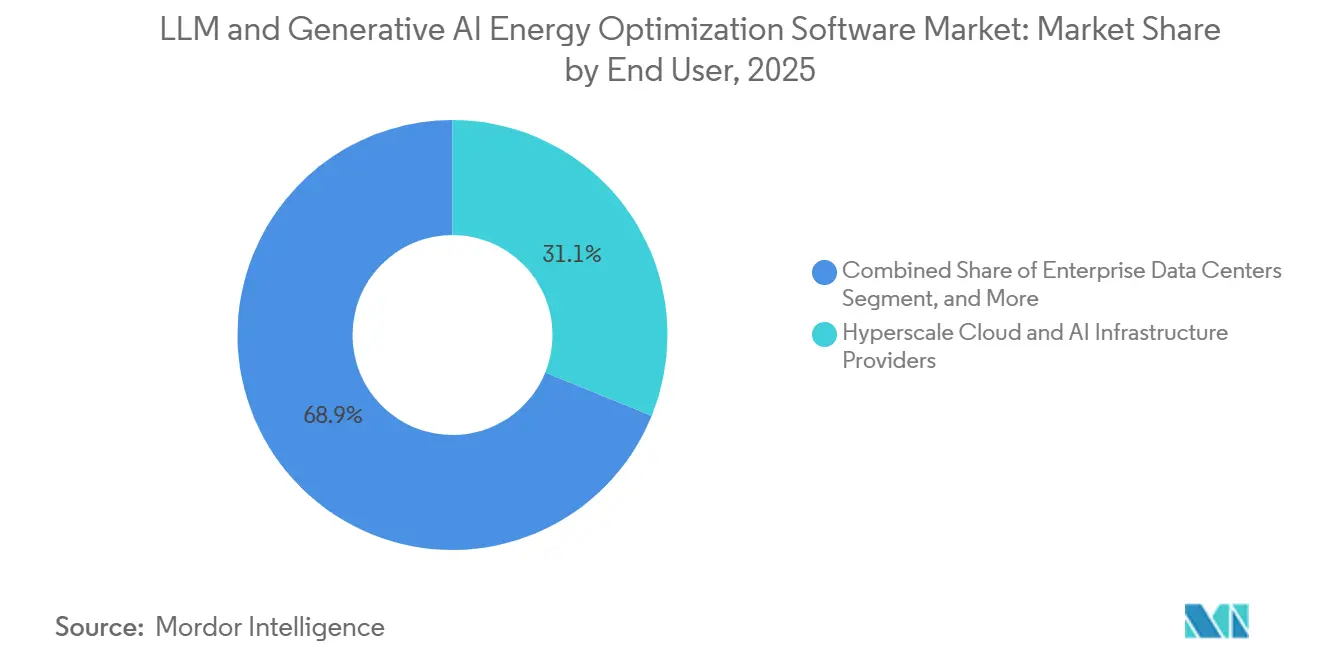

- Nach Endnutzer entfielen auf Hyperscale-Cloud- und KI-Infrastrukturanbieter im Jahr 2025 ein Anteil von 31,12 %, während Unternehmensrechenzentren bis 2031 voraussichtlich mit einer CAGR von 27,05 % wachsen werden.

- Nach Optimierungsziel erfasste Energie- und Kohlenstoffoptimierung im Jahr 2025 einen Anteil von 30,45 %, während Zuverlässigkeits- und Verfügbarkeitsoptimierung bis 2031 voraussichtlich mit einer CAGR von 26,87 % wachsen wird.

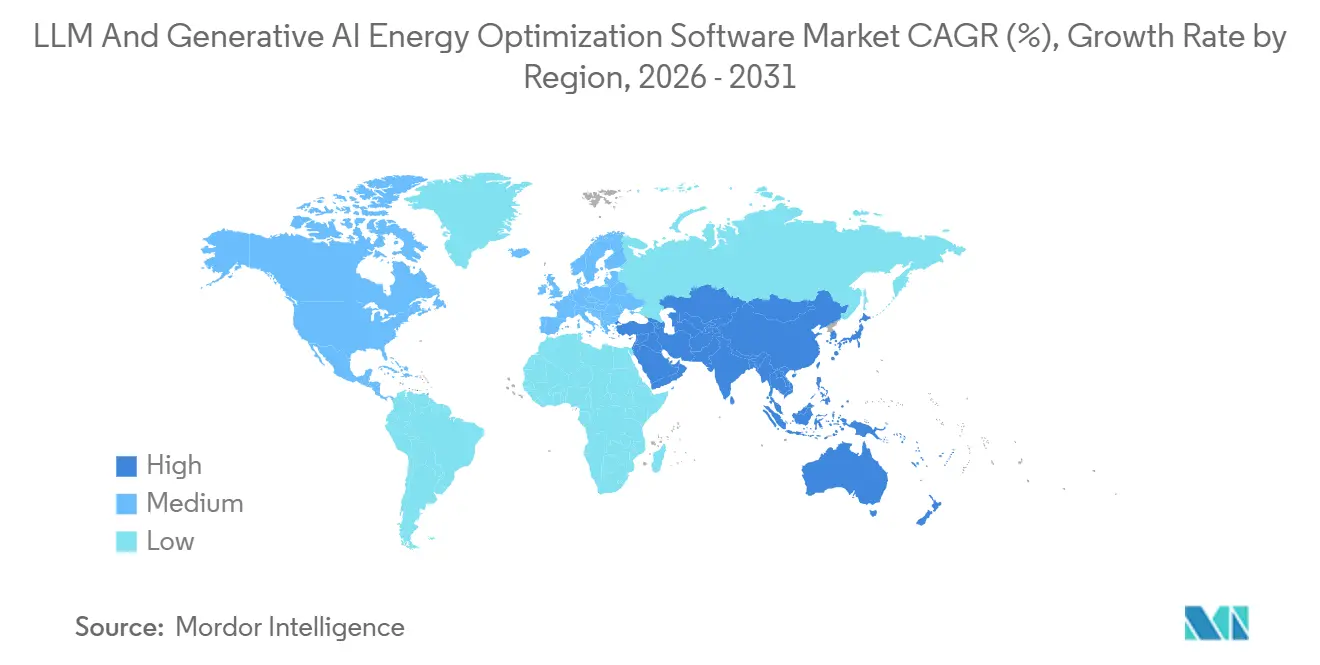

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,56 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 27,45 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für LLM und Generative KI Energieoptimierungssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum KI-intensiver Arbeitslasten in Rechenzentren | +8.5% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Stromkostenbelastung für KI-Infrastrukturbetreiber | +5.8% | Global, akut in Nordamerika, der EU und Japan | Kurzfristig (≤ 2 Jahre) |

| Regulierungsgetriebener Bedarf an prüffähiger Energie- und Kohlenstoffoptimierung | +4.2% | EU-Kernbereich, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wechsel von regelbasiertem DCIM zu agentischer KI-Orchestrierung | +3.1% | Global, hyperscale-geführt | Mittelfristig (2–4 Jahre) |

| Verborgene Strom- und Kühlungsblockierung in GPU-dichten Einrichtungen | +2.4% | Nordamerika und KI-Fabrikcluster im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Echtzeit-Arbeitslastplatzierung über Rechen- und Energiebeschränkungen hinweg | +1.9% | Global, mit frühen Gewinnen in nordamerikanischen Rechenzentrumskorridoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum KI-intensiver Arbeitslasten in Rechenzentren

Der Markt für LLM und Generative KI Energieoptimierungssoftware wird durch die rasche Ausweitung von Training- und Inferenzarbeitslasten in modernen Rechenzentren angetrieben. Ein einzelner NVIDIA H100 GPU-Knoten mit einer thermischen Auslegungsleistung von 10,2 kW erreichte bei gemessenen Tests während des Trainings von Transformer-Modellen nur 76 % dieses Wertes, was unterstreicht, warum eine Planung, die ausschließlich auf Nennleistungsangaben basiert, Betreibern ein verzerrtes Bild des tatsächlichen Stromverhaltens vermitteln kann. Auf Cluster-Ebene führt diese Diskrepanz sowohl zu Planungsfehlern als auch zu blockierter Kapazität, da Einrichtungen dennoch ausreichend thermischen und elektrischen Spielraum benötigen, um Echtzeit-Arbeitslastschwankungen abzudecken.[1]Imran Latif, Alex C. Newkirk, Matthew R. Carbone, et al., „Empirisch kalibrierte H100-Knoten-Leistungsmodelle für eine genaue Schätzung des KI-Trainingsenergieverbrauchs”, IOP Publishing, iopscience.iop.org Der Markt für LLM und Generative KI Energieoptimierungssoftware profitiert von diesem Wandel, da ältere Überwachungstools für stabilere Unternehmenslasten entwickelt wurden und schnelle Schwankungen nicht mit der gleichen Präzision bewältigen können. Die Internationale Energieagentur prognostizierte, dass der Stromverbrauch KI-fokussierter Rechenzentren bis 2030 im Vergleich zu 2025 dreimal so hoch sein würde, was den mehrjährigen Bedarf an Software unterstreicht, die Rechenintensität mit verfügbaren Strom- und Kühlressourcen abgleicht. Infolgedessen ist der Markt für LLM und Generative KI Energieoptimierungssoftware zunehmend davon abhängig, ob Betreiber neue GPU-Kapazitäten aktiv halten können, anstatt Geräte ungenutzt zu lassen, während die Infrastruktur aufholt.

Steigende Stromkostenbelastung für KI-Infrastrukturbetreiber

Der Markt für LLM und Generative KI Energieoptimierungssoftware profitiert auch davon, dass die Strombelastung näher in den Mittelpunkt der Infrastrukturstrategie gerückt ist. Die Internationale Energieagentur berichtete, dass die Stromnachfrage von Rechenzentren allein im Jahr 2025 um 17 % gestiegen ist, während KI-fokussierte Einrichtungen noch schneller wuchsen, was die Kostenbasis erhöhte, die Betreiber in Echtzeit verwalten müssen.[2]Internationale Energieagentur, „Der Stromverbrauch von Rechenzentren stieg 2025 stark an, selbst bei zunehmenden Engpässen, die einen Wettlauf um Lösungen auslösten”, Internationale Energieagentur, iea.org Dieselbe Aktualisierung stellte fest, dass die Investitionsausgaben von 5 großen Technologieunternehmen im Jahr 2025 400 Milliarden USD überstiegen und im Jahr 2026 um weitere 75 % steigen sollen, was bedeutet, dass der Markt für LLM und Generative KI Energieoptimierungssoftware nun näher am Umsatzschutz als an einfachen Versorgungseinsparungen liegt. Hammerhead AI erklärte, dass jedes zusätzliche Megawatt blockierter Leistung, das durch Orchestrierung zurückgewonnen wird, in eingeschränkten Infrastrukturmärkten einen Wert von 20 bis 50 Millionen USD haben kann, was die Wertlogik hinter Optimierungsausgaben verändert. Diese Rahmung gibt dem Markt für LLM und Generative KI Energieoptimierungssoftware eine stärkere Rolle bei Investitionsentscheidungen auf Vorstandsebene, da zurückgewonnene Leistung mehr produktive Rechenleistung unterstützen kann, ohne auf eine neue Netzverbindung warten zu müssen. Es erklärt auch, warum Käufer eher bereit sind, Echtzeit-Steuerungssoftware zu finanzieren, wenn verzögertes Handeln teure KI-Kapazitäten ungenutzt lassen kann.

Regulierungsgetriebener Bedarf an prüffähiger Energie- und Kohlenstoffoptimierung

Formale Berichterstattungs- und Compliance-Verpflichtungen unterstützen ebenfalls den Markt für LLM und Generative KI Energieoptimierungssoftware. Gemäß der delegierten EU-Verordnung 2024/1364 müssen Rechenzentrumsbetreiber mit mehr als 500 kW installierter IT-Kapazität jährliche Kennzahlen, einschließlich Energieverbrauch, Stromnutzungseffizienz und Wasserverbrauch, an die europäische Datenbank melden.[3]Europäische Kommission, „Delegierte Verordnung (EU) 2024/1364 der Kommission”, EUR-Lex, eur-lex.europa.eu Das Europäische Parlament stellte fest, dass die EU auf einen umfassenderen Rahmen für Cloud- und KI-Entwicklung zusteuerte, der die Verarbeitungskapazität erweitern und gleichzeitig Nachhaltigkeitsanforderungen aufrechterhalten würde, wodurch der Bedarf an prüffähigen Daten sowohl auf Einrichtungs- als auch auf Modellebene steigt. In Japan aktualisierte das Ministerium für Wirtschaft, Handel und Industrie den politischen Rahmen rund um die Effizienz von Rechenzentren und hob Benchmark-Leistungserwartungen hervor, die das Energiemanagement messbarer und durchsetzbarer machen. Diese Veränderungen sind für den Markt für LLM und Generative KI Energieoptimierungssoftware bedeutsam, da viele Käufer nun ein System benötigen, das Leistung dokumentieren kann, nicht nur verbessern. Deshalb verlagern sich Nachhaltigkeitsberichterstattungstools von einer optionalen Dashboard-Funktion zu einer compliance-verknüpften Softwareschicht innerhalb des Marktes für LLM und Generative KI Energieoptimierungssoftware.

Wechsel von regelbasiertem DCIM zu agentischer KI-Orchestrierung

Der Markt für LLM und Generative KI Energieoptimierungssoftware geht über statisches Monitoring hinaus, da KI-Cluster ein Stromverhalten erzeugen, das regelbasierte Systeme nicht bewältigen konnten. Im Markt zitierte Forschungsergebnisse zeigten, dass ein Cluster mit 80.000 Chips innerhalb von 20 Millisekunden Nachfrageschwankungen von 24 MW erleben kann, was für viele traditionelle Steuerungsansätze viel zu dynamisch ist. Phaidra erklärte, dass seine Reinforcement-Learning-Agenten die Kühlenergie um 25 % reduzierten und thermische Spitzen bei Tests an NVIDIA GB200- und GB300-Systemen um fast 80 % senkten, was den wachsenden kommerziellen Fall für adaptive Steuerung belegt. NVIDIA erklärte, dass sein DSX OS modulare Softwarekomponenten für den Betrieb von KI-Fabriken bereitstellt, einschließlich GPU-bewusster Arbeitslastplatzierung und dynamischer Leistungszuteilung, was eine strukturierte Basis für Optimierungsagenten von Drittanbietern schafft, die innerhalb definierter Sicherheitsgrenzen agieren können. Der Markt für LLM und Generative KI Energieoptimierungssoftware spiegelt daher einen breiteren Wandel von alertbasiertem Infrastrukturmanagement hin zu Software wider, die kontinuierlich thermischen Zustand, Warteschlangentiefe und Stromverfügbarkeit gemeinsam abwägt. Im Laufe der Zeit macht das den Markt für LLM und Generative KI Energieoptimierungssoftware weniger zu einer Frage von Dashboards und mehr zu einer direkten Kontrolle über die Wirtschaftlichkeit der Rechenleistungsbereitstellung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskomplexität über DCIM, BMS und IT-Stack hinweg | -3.2% | Global, am akutesten in älteren Unternehmens- und Colocation-Einrichtungen | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Steuerungsebenenrisiko bei autonomer Optimierung | -2.1% | Global, insbesondere Nordamerika, EU und regierungssensible Einsatzgebiete | Langfristig (≥ 4 Jahre) |

| Datenfragmentierung begrenzt Modellgenauigkeit und ROI-Transparenz | -1.8% | Global, akut in Multi-Anbieter- und Multi-Standort-Umgebungen | Mittelfristig (2–4 Jahre) |

| Lange Beschaffungszyklen in missionskritischen Infrastrukturumgebungen | -1.5% | Nordamerika und EU-Unternehmensrechenzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskomplexität über DCIM, BMS und IT-Stack hinweg

Der Markt für LLM und Generative KI Energieoptimierungssoftware steht noch vor einem erheblichen Hemmnis: der Schwierigkeit, Einrichtungssysteme, IT-Betrieb und Arbeitslaststeuerungen in einer einzigen nutzbaren Schleife zu integrieren. Viele Käufer benötigen bidirektionale Verbindungen über Asset-Daten, Stromtelemetrie und Orchestrierungsschichten hinweg, bevor sie eine Reaktion sicher automatisieren können, was die Bereitstellung verlangsamt und Proof-of-Value-Zyklen verlängert.[4]Sunbird Software, „Sunbird dcTrack DCIM Operations Release 9.2.3 jetzt verfügbar”, Sunbird Software, prweb.com Anbieter reagieren mit umfassenderen Betriebsplattformen, und Nlyte positionierte sein Operational AI-Angebot rund um Rechenzentrum-, Colocation-, Hybrid-Cloud- und Edge-Transparenz über eine einzige Oberfläche, was zeigt, wo der Markt versucht, Reibungsverluste zu beseitigen. Dennoch stößt der Markt für LLM und Generative KI Energieoptimierungssoftware weiterhin auf Probleme, wenn Datenaktualisierungsraten, Steuerungsberechtigungen und Anbieterschnittstellen systemübergreifend nicht übereinstimmen. Forschungen zu zukünftigen Rechenzentrumsbetrieben wiesen auch auf die Vorsicht der Betreiber hin, KI-Systemen mehr Autorität zu gewähren, was die Sorge widerspiegelt, auf unvollständige oder inkonsistente Telemetrie zu reagieren. Bis die Integration einfacher wird, wird der Markt für LLM und Generative KI Energieoptimierungssoftware weiterhin eine langsamere Einführung in älteren Unternehmensbeständen und komplexen Colocation-Umgebungen verzeichnen.

Cybersicherheits- und Steuerungsebenenrisiko bei autonomer Optimierung

Der Markt für LLM und Generative KI Energieoptimierungssoftware stößt auch auf Widerstand aufgrund von Cybersicherheitsbedenken, da die Software von beratenden Ausgaben zu aktiver Steuerung übergeht. Die Cybersecurity and Infrastructure Security Agency warnte im Dezember 2025, dass die KI-Integration in Betriebstechnologieumgebungen Risiken wie Prozessmodelldrift, Umgehung von Sicherheitsprozessen und feindliche Datenmanipulation erzeugen kann, die physische Infrastruktur erreicht, bevor Menschen eingreifen können. Dies ist bedeutsam, da der Markt für LLM und Generative KI Energieoptimierungssoftware zunehmend Kühlsysteme, Stromversorgungsgeräte und übergeordnete Steuerungen berührt, die sich in missionskritischen Einrichtungen befinden. Käufer aus dem Finanzdienstleistungsbereich, dem Gesundheitswesen, der Regierung und sensiblen Cloud-Umgebungen neigen dazu, zusätzliche Validierungen anzuwenden, wenn eine Plattform diese Systeme direkt beeinflussen kann. Diese Prüfung beseitigt nicht die Nachfrage nach Optimierung, verlängert aber Test-, Governance-Überprüfungs- und Beschaffungszeiträume innerhalb des Marktes für LLM und Generative KI Energieoptimierungssoftware. Das Ergebnis ist ein langsamerer Weg vom Pilotprojekt zur vollständigen Bereitstellung, wenn autonome Optimierung näher an die Steuerungsebene wesentlicher Infrastruktur rückt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Analysegrundlagen unterstützen breiteren Steuerungs- und Berichtsbedarf

KI-Energieanalyse und Observability hielt im Jahr 2025 einen Anteil von 29,85 % am Markt für LLM und Generative KI Energieoptimierungssoftware und war damit der größte Lösungstyp, da die meisten Betreiber mit Transparenz beginnen, bevor sie Eingriffe automatisieren. Die Kategorie bleibt die Basisschicht des Marktes für LLM und Generative KI Energieoptimierungssoftware, da Arbeitslastorchestrierung und thermische Steuerung ohne Telemetrie auf Schaltkreisebene in nahezu Echtzeit schwer zu vertrauen sind. Verdigris erklärte, dass seine Sensorplattform einem Fortune-500-Betreiber half, mehr als 1 MW blockierter Kapazität über mehr als 60 Einrichtungen zurückzugewinnen, während T-Mobile 21 Tage vor dem Ausfall ohne Standardalarme eine Degradation in 4 % seiner USV-Gleichrichterflotte identifizierte. Diese Beispiele zeigen, warum Käufer zuerst in Messung investieren: Der betriebliche Fall wird stärker, sobald verborgene Kapazitäten und frühzeitige Ausfallrisiken sichtbar werden. In der Praxis beginnt der größte Teil des Marktes für LLM und Generative KI Energieoptimierungssoftware immer noch mit Datenqualität, elektrischer Intelligenz und kontinuierlicher Observability.

Nachhaltigkeitsintelligenz und Berichterstattung soll bis 2031 mit einer CAGR von 27,34 % wachsen, was sie zum am schnellsten wachsenden Lösungstyp im Markt für LLM und Generative KI Energieoptimierungssoftware macht. Ihr Wachstum ist an obligatorische Offenlegungs- und Prüfungsanforderungen geknüpft, insbesondere dort, wo die Rechenzentrumleistung in standardisierten Formaten gemäß europäischen Vorschriften gemeldet werden muss. Der Markt für LLM und Generative KI Energieoptimierungssoftware verzeichnet auch ein stärkeres Interesse an Orchestrierung, thermischer Optimierung und digitalen Zwillingstools, da Betreiber über erste Bereitstellungen hinausgehen und fragen, wie sie die Rechenleistung pro Watt steigern können. NVIDIA und Jacobs kündigten Arbeiten rund um digitale Zwillinge für KI-Fabriken an, um die Effizienz von Einrichtungsgeräten, thermische Leistung und Durchsatz vor der physischen Bereitstellung zu simulieren, was diesen Wandel hin zu planungsgeführter Optimierung unterstützt. Im gesamten Markt für LLM und Generative KI Energieoptimierungssoftware ist die gemeinsame Richtung auf integrierte Suiten ausgerichtet, die Observability, Planung, thermische Reaktion und Berichterstattung verknüpfen, anstatt jede Funktion in einem separaten Tool zu belassen.

Nach Bereitstellungsmodus: Hybridarchitektur gewinnt neben Cloud-Skalierung an Bedeutung

Cloud-basierte Lösungen hielten im Jahr 2025 einen Anteil von 66,41 % am Markt für LLM und Generative KI Energieoptimierungssoftware, was die Leichtigkeit widerspiegelt, Software über verteilte Bestände durch zentralisierte Bereitstellungsmodelle auszurollen. Diese Position bleibt stark, da viele Betreiber weiterhin kontinuierliche Updates, breite Ferntransparenz und geringere Bereitstellungsreibung über mehrere Einrichtungen hinweg wünschen. Dennoch bewegt sich der Markt für LLM und Generative KI Energieoptimierungssoftware auf hybride Setups zu, bei denen lokale Steuerung und Cloud-Analysen koexistieren können. Dies ist besonders wichtig, wenn die Inferenzlatenz empfindlich ist oder wenn Einrichtungssteuerungssignale nicht vollständig von öffentlichen Cloud-Endpunkten abhängen sollten. In diesen Umgebungen wird der Markt für LLM und Generative KI Energieoptimierungssoftware ebenso sehr durch Architekturentscheidungen wie durch Algorithmusqualität geprägt.

Hybrid-Bereitstellungen sollen bis 2031 mit einer CAGR von 26,92 % wachsen, was sie zum am schnellsten wachsenden Modus im Markt für LLM und Generative KI Energieoptimierungssoftware macht. Der Hauptgrund ist, dass Betreiber nicht zwischen lokaler Steuerung über Kühlungs- und Stromsysteme und umfassenderen Analysen, die Standorte und Arbeitslasten umspannen, wählen möchten. Nlyte positionierte seine Operational AI-Plattform rund um Rechenzentrum-, Colocation-, Hybrid-Cloud- und Edge-Betrieb, was widerspiegelt, wie Anbieter ihre Produkte an dieses Nachfragemuster anpassen. On-Premises-Modelle bleiben im Markt für LLM und Generative KI Energieoptimierungssoftware auch für regulierte Sektoren und souveräne KI-Programme relevant, bei denen Datenresidenz, Netzwerkisolierung und direkte Kontrolle der Optimierungslogik wesentlich bleiben. Infolgedessen weitet sich die Bereitstellungsnachfrage im Markt für LLM und Generative KI Energieoptimierungssoftware von SaaS-Komfort auf eine gemischtere Architektur aus, die widerspiegelt, wie KI-Infrastruktur tatsächlich aufgebaut und verwaltet wird.

Nach Endnutzer: Unternehmenseinführung weitet Nachfrage über Hyperscaler hinaus aus

Hyperscale-Cloud- und KI-Infrastrukturanbieter hielten im Jahr 2025 einen Anteil von 31,12 % am Markt für LLM und Generative KI Energieoptimierungssoftware, was darauf hindeutet, dass die erste große Ausgabenwelle von den größten KI-Infrastrukturbesitzern kam. Dies war zu erwarten, da Hyperscaler die ersten waren, die dichte Trainingscluster in einem Maßstab betrieben, bei dem Strom, Kühlung und Auslastung gemeinsam verwaltet werden mussten. Ihre Rolle bleibt zentral, da der Markt weiterhin von hyperscale-Betriebspraktiken lernt, insbesondere bei der Arbeitslastplatzierung, thermischen Steuerung und stromgerechten Planung. Colocation-Betreiber werden ebenfalls relevanter, da sie KI-bereite Standorte mit besserer Transparenz auf Mieterebene und operativer Koordination anbieten möchten. Eine Branchenumfrage des Uptime Institute ergab, dass Betreiber angesichts des wachsenden Nachfragedrucks Kapazitäts- und Cloud-Strategien überdenken, was den Fall für aktivere Optimierungssoftware in gemeinsam genutzten Infrastrukturumgebungen unterstützt.

Unternehmensrechenzentren sollen bis 2031 mit einer CAGR von 27,05 % wachsen und sind damit die am schnellsten wachsende Endnutzergruppe im Markt. Dies spiegelt einen verzögerten, aber sich beschleunigenden Wandel wider, da mehr Unternehmen LLM-Inferenz nach Cloud-geführten Experimenten in ihre eigenen Umgebungen verlagern. Der Markt profitiert von diesem Übergang, da Unternehmensstandorte häufig softwaregesteuerte Lastformung und Überwachung benötigen, bevor sie dichtere KI-Arbeitslasten zuverlässig unterstützen können. Souveräne und staatliche Bereitstellungen fügen eine weitere Nachfrageschicht hinzu: Die Regierung Kanadas suchte Anfang 2026 Vorschläge für souveräne KI-Rechenzentren über 100 MW, und Südkorea trieb ein nationales souveränes KI-Grundmodellprogramm unter Verwendung der Backend.AI-Cluster-Infrastruktursoftware voran. Zusammen bedeuten diese Verschiebungen, dass der Markt nicht mehr allein von Hyperscalern abhängig ist, da Unternehmens-, Colocation- und öffentliche Sektorkäufer eine breitere und vielfältigere Nachfragebasis aufbauen.

Nach Optimierungsziel: Zuverlässigkeit gewinnt an Gewicht, da der Rechenwert steigt

Energie- und Kohlenstoffoptimierung entfiel im Jahr 2025 auf 30,45 % des Marktes für LLM und Generative KI Energieoptimierungssoftware und war damit das größte Optimierungsziel. Diese Rangfolge spiegelt den unmittelbaren Druck wider, den Betreiber durch steigenden Stromverbrauch, engeren Netzzugang und wachsende Nachfrage nach messbarer Effizienz spüren. Der Markt für LLM und Generative KI Energieoptimierungssoftware trägt weiterhin dieses kostenorientierte Fundament, da Energie eine der ersten Variablen bleibt, die Käufer bei der Softwarebewertung quantifizieren können. Gleichzeitig schauen Käufer zunehmend über einfache Einsparungen hinaus und fragen, wie Software Betriebszeit, Durchsatz und nutzbare Kapazität innerhalb der Grenzen bestehender Infrastruktur beeinflusst. Dies ist ein Grund, warum der Markt für LLM und Generative KI Energieoptimierungssoftware auf Multi-Ziel-Plattformen zusteuert, anstatt auf Tools, die um eine einzige Kennzahl herum aufgebaut sind.

Zuverlässigkeits- und Verfügbarkeitsoptimierung soll bis 2031 mit einer CAGR von 26,87 % wachsen und ist damit das am schnellsten wachsende Ziel im Markt für LLM und Generative KI Energieoptimierungssoftware. Dieses Muster spiegelt den hohen Wert ununterbrochener GPU-Operationen wider, da Ausfälle während langer Modelltrainingsläufe weitaus höhere Kosten verursachen können als der während dieser Arbeitslasten verbrauchte Strom. Phaidra verknüpfte seine Plattform mit niedrigeren thermischen Spitzen bei Tests in NVIDIA GB200- und GB300-Umgebungen, was den wachsenden Fokus auf betriebliche Stabilität statt allein auf Energieeinsparungen unterstützt. Käufer achten auch stärker auf Kostenoptimierung, Demand-Response-Teilnahme, kohlenstoffbewusste Planung und Leistungsoptimierung innerhalb der Branche für LLM und Generative KI Energieoptimierungssoftware, da diese Ziele nun in derselben Betriebsumgebung interagieren. Das lässt den Markt für LLM und Generative KI Energieoptimierungssoftware auf Plattformen zusteuern, die Zuverlässigkeit, Leistung, Kosten und Kohlenstoffergebnisse gleichzeitig ausbalancieren können.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 34,56 % am Markt für LLM und Generative KI Energieoptimierungssoftware und war damit der größte regionale Markt. Die Region behauptete diese Führungsposition dank ihrer Konzentration von Hyperscale- und Cloud-KI-Infrastruktur sowie der frühen großmaßstäblichen Nachfrage nach integriertem Energie-, Kühlungs- und Rechenmanagement. Das Weiße Haus erließ im Juli 2025 eine Durchführungsverordnung zur Beschleunigung der bundesstaatlichen Genehmigungen für Rechenzentrumsinfrastruktur und Energieübertragung, was die weitere Expansion von KI-Campussen unterstützt, die von Anfang an Optimierungssysteme benötigen. Kanada fügte eine öffentliche Sektornachfrageschicht hinzu, als die Bundesregierung Anfang 2026 Vorschläge für souveräne KI-Rechenzentren über 100 MW suchte. Zusammen hielten diese Faktoren Nordamerika im Jahr 2025 im Mittelpunkt des Marktes und hielten die neue Softwarenachfrage bis 2026 aufrecht.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 27,45 % wachsen und ist damit die am schnellsten wachsende Geografie im Markt. Japan stärkte seine Effizienzbestrebungen durch Aktualisierungen der Politik des Ministeriums für Wirtschaft, Handel und Industrie und kollaborative Programme für softwaredefinierte Flüssigkühlungseinrichtungen. China führte mit T/CCSA 619-2025 einen formalen Bewertungsrahmen ein, der KI-basierte Methoden zur Bewertung der Energieeinsparung in Rechenzentren festlegt. Südkoreas fortgeschrittene nationale KI-Programme, mit Lablup und Upstage, die Phase 1 der Bewertung im Rahmen des souveränen KI-Grundmodellprojekts bestanden. Diese Entwicklungen geben dem asiatisch-pazifischen Raum eine Mischung aus regulatorischem Druck, Infrastrukturausbau und nationalen KI-Investitionen, die die Einführung vorantreiben.

Europa bleibt strategisch wichtig, da es Kapazitätserweiterung mit strukturierten Effizienz- und Berichterstattungsanforderungen verbindet. Deutschland genehmigte im März 2026 eine nationale Rechenzentrumsstrategie mit dem Ziel, die Gesamtkapazität bis 2030 zu verdoppeln und die KI-Rechenkapazität zu vervierfachen, während neue Anlagen an strenge Effizienz- und Anforderungen für erneuerbare Energien geknüpft werden. Der breitere EU-Rahmen unterstützt die Einführung auch durch die Auferlegung standardisierter Berichterstattungsanforderungen für größere Rechenzentren, was softwarebasierte Messung und Offenlegung unvermeidlich macht. Unterdessen bleiben der Nahe Osten, Afrika und Südamerika frühere Chancenmärkte, wobei die Einführung wahrscheinlich souveränen KI-Ausbauten, neuen Kapazitätsprogrammen und wachsendem Interesse an nachhaltigkeitsgebundener Infrastrukturbeschaffung folgen wird.

Wettbewerbslandschaft

Der Markt für LLM und Generative KI Energieoptimierungssoftware blieb mäßig fragmentiert über Observability auf Schaltkreisebene, thermische und Infrastrukturoptimierung, Arbeitslastorchestrierung und Nachhaltigkeitsberichterstattung. Diese Fragmentierung prägte das Kaufverhalten, da Betreiber häufig separate Tools verbinden mussten, anstatt eine Plattform zu beschaffen, die jede Schicht abdeckt. Der Markt trug daher sowohl Chancen als auch Komplexität, mit noch offenem Weißraum für Anbieter, die mehrere Funktionen in einer einzigen Steuerungsebene vereinen können. Phaidra repräsentierte eine der deutlichsten Full-Stack-Bewegungen in diese Richtung, nachdem das Unternehmen im Oktober 2025 eine Series-B-Finanzierungsrunde über 50 Millionen USD abgeschlossen hatte, das gesamte aufgebrachte Kapital auf 120 Millionen USD brachte und seine Arbeit in den Bereichen Kühlsysteme, Arbeitslastmanagement und internationales Wachstum ausweitete. Das ließ den Markt mit einer sichtbaren Gruppe von Spezialisten zurück, jedoch ohne einen einzigen Anbieter, der klar eine Plattformführerschaft über alle Fähigkeitsschichten hinweg etabliert hatte.

Hardwaregebundene Differenzierung blieb ebenfalls wichtig im Markt. Verdigris baute einen Teil seiner Position auf hochfrequenter elektrischer Sensorik und früher Fehlertransparenz auf, was ihm in einigen Bereitstellungen eine stärkere Datengrundlage als rein softwarebasierten Wettbewerbern verschaffte. Southwire unterstrich diesen Punkt im März 2026, als das Unternehmen eine strategische Investition in Verdigris tätigte und eine Produktintegrationsvereinbarung im Zusammenhang mit KI-skaliger Rechenzentrumsstromlieferungsinfrastruktur einging. Der Markt sah auch, wie etablierte Anbieter ihre Reichweite erweiterten, wobei Nlyte im November 2025 Version 16 einführte, um Executive-Dashboards, erweiterte Nachhaltigkeitsberichterstattung und eine engere Ausrichtung auf Carriers QuantumLeap-Suite hinzuzufügen. Diese Schritte zeigen, dass der Wettbewerb zunehmend auf Produktbreite, Integrationstiefe und Steuerungsrelevanz ausgerichtet ist, nicht nur auf Monitoring.

Ein zweites Wettbewerbsthema ist der Vorstoß zur Multi-Ziel-Optimierung. NVIDIAs DSX OS hebt eine offene, modulare Softwarebasis für den Betrieb von KI-Fabriken im großen Maßstab hervor, was es Drittanbietern erleichtert, Arbeitslastplatzierungs- und stromgerechte Logik in breitere KI-Infrastrukturstacks einzubinden. Das ist bedeutsam, da Käufer nun Systeme wünschen, die Stromverbrauch, thermischen Spielraum, Leistung und Betriebszeit innerhalb eines einzigen Betriebsrahmens ausbalancieren können. Dem Markt fehlt noch ein dominanter Akteur in diesem Bereich, was Raum für organische Expansion und spätere Konsolidierung lässt. Bis ein Anbieter beweist, dass er Observability, Orchestrierung, Einrichtungssteuerung und Berichterstattung im großen Maßstab miteinander verbinden kann, wird der Markt für LLM und Generative KI Energieoptimierungssoftware wahrscheinlich spezialisiert und nur mäßig koordiniert bleiben.

Branchenführer im Markt für LLM und Generative KI Energieoptimierungssoftware

Phaidra Inc.

Schneider Electric SE Br

Vertiv Holdings Co.

Sunbird Software, Inc.

C3.ai, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: EkkoSense veröffentlichte EkkoSoft Critical 9.4 mit automatischer Kühlungsanomaliedetektion für hybride Luft- und Flüssigkühlungsumgebungen, mit automatischer Sollwertdetektion, Warnmeldungen bei Anomalien im Kaltwasservolumenstrom und BMS-Integration über Teams und JSON-Webhooks.

- März 2026: Southwire Company LLC gab eine strategische Investition in Verdigris Technologies bekannt, wobei beide Unternehmen eine Produktintegrationsvereinbarung eingingen, um die KI-native elektrische Intelligenz von Verdigris in Southwire-Angebote für KI-skalige Rechenzentrumsstromlieferungsinfrastruktur einzubetten, mit dem Ziel der Transparenz auf Schaltkreisebene und validierten Betriebsgrenzen für GPU-Rack-Bereitstellungen.

- März 2026: IIJ, Preferred Networks (PFN) und JAIST starteten gemeinsame Forschungs- und Entwicklungsarbeiten an einer softwaredefinierten Flüssigkühlungseinrichtung, einem direkt wassergekühlten modularen KI-Rechenzentrum mit KI-Rechenressourcenzuteilung und Energieeffizienzoptimierung, koordiniert als ein einziges softwaregesteuertes System, mit einem Benchmark-pPUE-Ziel unter 1,1.

- Januar 2026: Lablup (Backend.AI) und Upstage bestanden Phase 1 der Bewertung für Südkoreas nationales souveränes KI-Grundmodellprojekt und setzten die GPU-Cluster-Infrastrukturbetriebsplattform von Backend.AI mit maximalem Durchsatz und automatischer Fehlerwiederherstellung auf einem staatlich bereitgestellten Cluster mit mehr als 500 NVIDIA B200 GPUs ein.

Globaler Berichtsumfang des Marktes für LLM und Generative KI Energieoptimierungssoftware

Der Markt für LLM und Generative KI Energieoptimierungssoftware bezieht sich auf Plattformen und Lösungen, die darauf ausgelegt sind, den Energieverbrauch, den CO₂-Fußabdruck und die Betriebskosten im Zusammenhang mit dem Training, der Bereitstellung und dem Betrieb großer Sprachmodelle (LLMs) und generativer KI-Arbeitslasten zu reduzieren. Diese Systeme bieten Funktionalitäten wie KI-Energieanalyse und Observability, Arbeitslastorchestrierung und -planung, thermische und Infrastrukturoptimierung, simulationsbasierte digitale Zwillinge und Nachhaltigkeitsintelligenz mit automatisierter Berichterstattung.

Der Bericht über den Markt für LLM und Generative KI Energieoptimierungssoftware ist segmentiert nach Lösungstyp (KI-Energieanalyse und Observability, KI-Arbeitslastorchestrierung und -planung, thermische und Infrastrukturoptimierung, digitale Zwillings- und Simulationsplattformen, Nachhaltigkeitsintelligenz und Berichterstattung), Bereitstellungsmodus (Cloud-basiert, Hybrid und On-Premises), Endnutzer (Hyperscale-Cloud- und KI-Infrastrukturanbieter, Colocation-Rechenzentrumsbetreiber, Unternehmensrechenzentren, souveräne und staatliche KI-Infrastrukturbetreiber), Optimierungsziel (Energie- und Kohlenstoffoptimierung, Leistungsoptimierung, Kostenoptimierung, Zuverlässigkeits- und Verfügbarkeitsoptimierung) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| KI-Energieanalyse und Observability |

| KI-Arbeitslastorchestrierung und -planung |

| Thermische und Infrastrukturoptimierung |

| Digitale Zwillings- und Simulationsplattformen |

| Nachhaltigkeitsintelligenz und Berichterstattung |

| Cloud-basiert |

| Hybrid |

| On-Premises |

| Hyperscale-Cloud- und KI-Infrastrukturanbieter |

| Colocation-Rechenzentrumsbetreiber |

| Unternehmensrechenzentren |

| Souveräne und staatliche KI-Infrastrukturbetreiber |

| Energie- und Kohlenstoffoptimierung |

| Leistungsoptimierung |

| Kostenoptimierung |

| Zuverlässigkeits- und Verfügbarkeitsoptimierung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Lösungstyp | KI-Energieanalyse und Observability | ||

| KI-Arbeitslastorchestrierung und -planung | |||

| Thermische und Infrastrukturoptimierung | |||

| Digitale Zwillings- und Simulationsplattformen | |||

| Nachhaltigkeitsintelligenz und Berichterstattung | |||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| Hybrid | |||

| On-Premises | |||

| Nach Endnutzer | Hyperscale-Cloud- und KI-Infrastrukturanbieter | ||

| Colocation-Rechenzentrumsbetreiber | |||

| Unternehmensrechenzentren | |||

| Souveräne und staatliche KI-Infrastrukturbetreiber | |||

| Nach Optimierungsziel | Energie- und Kohlenstoffoptimierung | ||

| Leistungsoptimierung | |||

| Kostenoptimierung | |||

| Zuverlässigkeits- und Verfügbarkeitsoptimierung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle und prognostizierte Markt für LLM und Generative KI Energieoptimierungssoftware?

Der Markt wurde im Jahr 2025 auf 1,28 Milliarden USD geschätzt, stieg 2026 auf 1,58 Milliarden USD und soll bis 2031 bei einer CAGR von 26,26 % einen Wert von 5,07 Milliarden USD erreichen.

Welche Lösungskategorie führt den Umsatz in diesem Bereich an?

KI-Energieanalyse und Observability führte im Jahr 2025 mit einem Anteil von 29,85 %, da die meisten Betreiber zunächst eine genaue Transparenz auf Schaltkreis- und Einrichtungsebene benötigen, bevor sie Optimierungsmaßnahmen automatisieren.

Warum wachsen Hybrid-Bereitstellungen schneller als reine Cloud-Modelle?

Hybrid-Bereitstellungen sollen mit einer CAGR von 26,92 % wachsen, da Betreiber lokale Kontrolle über Strom- und Kühlsysteme wünschen und gleichzeitig Cloud-skalige Analysen über Standorte hinweg nutzen möchten.

Welche Endnutzergruppe wächst am schnellsten?

Unternehmensrechenzentren sollen bis 2031 mit einer CAGR von 27,05 % wachsen, da mehr Unternehmen LLM-Inferenz für eine stärkere Kontrolle über Kosten, Datenschutz und Leistung intern verlagern.

Welche Region wächst am schnellsten bei Energieoptimierungssoftware im Zusammenhang mit KI-Infrastruktur?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 27,45 % wachsen, unterstützt durch nationale KI-Infrastrukturprogramme, Energieeffizienzstandards und Aktualisierungen der Rechenzentrumspolitik.

Was ist die wichtigste Käuferpriorität jenseits von Energieeinsparungen?

Zuverlässigkeits- und Verfügbarkeitsoptimierung ist das am schnellsten wachsende Ziel mit einer CAGR von 26,87 %, was zeigt, dass Betreiber zunehmend darauf fokussiert sind, Ausfälle zu vermeiden, die teure GPU-Arbeitslasten unterbrechen.

Seite zuletzt aktualisiert am: