Nordamerika KI-gestützte Energiemanagementsoftware Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

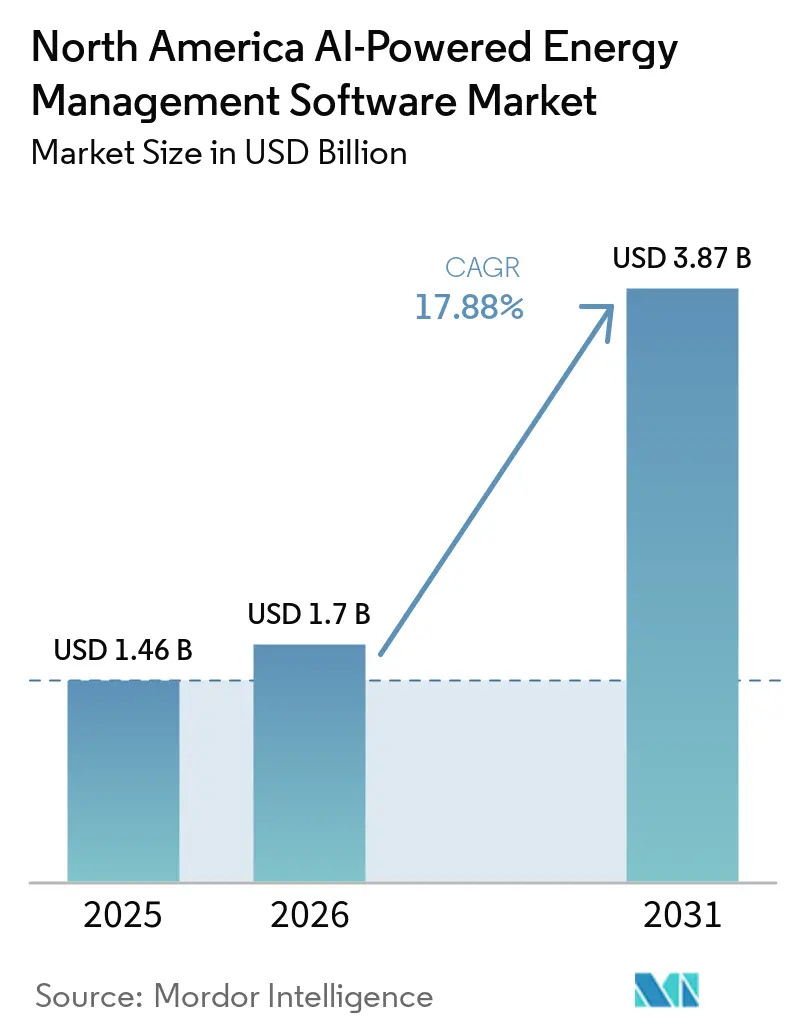

| Marktgröße im Basisjahr (2025) | 1.46 Milliarden US-Dollar |

| Marktgröße (2026) | 1.7 Milliarden US-Dollar |

| Marktgröße (2031) | 3.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.88% CAGR |

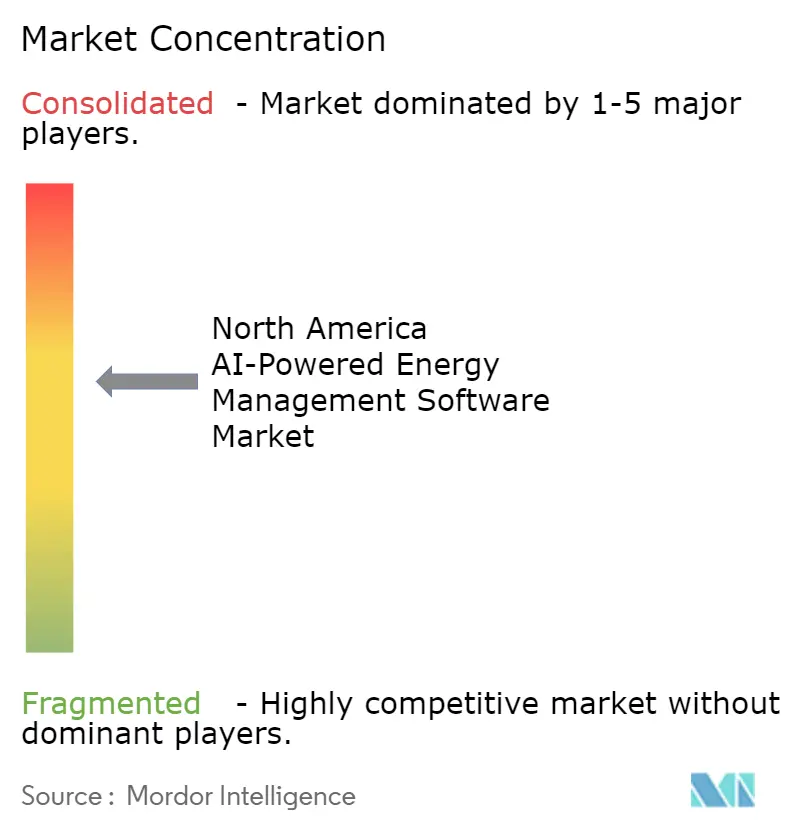

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika KI-gestützte Energiemanagementsoftware Marktanalyse von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für KI-gestützte Energiemanagementsoftware wird voraussichtlich von 1,46 Milliarden USD im Jahr 2025 und 1,70 Milliarden USD im Jahr 2026 auf 3,87 Milliarden USD bis 2031 anwachsen, was einer CAGR von 17,88 % zwischen 2026 und 2031 entspricht. Das Wachstum wird durch den steigenden Strombedarf von Rechenzentren, eine strengere unternehmerische Rechenschaftspflicht bei der Dekarbonisierung sowie ein Stromsystem unterstützt, das mit älteren Steuerungswerkzeugen immer schwieriger zu verwalten ist. Diese Bedingungen rücken Softwarebudgets näher an Betriebs- und Emissionsziele heran, was Ausgabenentscheidungen dauerhafter macht als standardmäßige Einrichtungsaufrüstungszyklen. Anbieter erweitern ihr Angebot auch durch Akquisitionen, Orchestrierungswerkzeuge und gebündelte Servicemodelle, um nach der ersten Softwarebereitstellung eingebettet zu bleiben. Cybersicherheitsprüfungen und die Integration von Altsystemen verlangsamen noch immer einige Projekte, insbesondere in regulierten und älteren Gebäudeumgebungen. Trotz dieser Hindernisse bleibt die Chance stark, da Versorgungsunternehmen, Campusanlagen, datenintensive Einrichtungen und neue Industriestandorte schnellere Energieentscheidungen in stärker vernetzten Stromumgebungen benötigen.

Wichtigste Erkenntnisse des Berichts

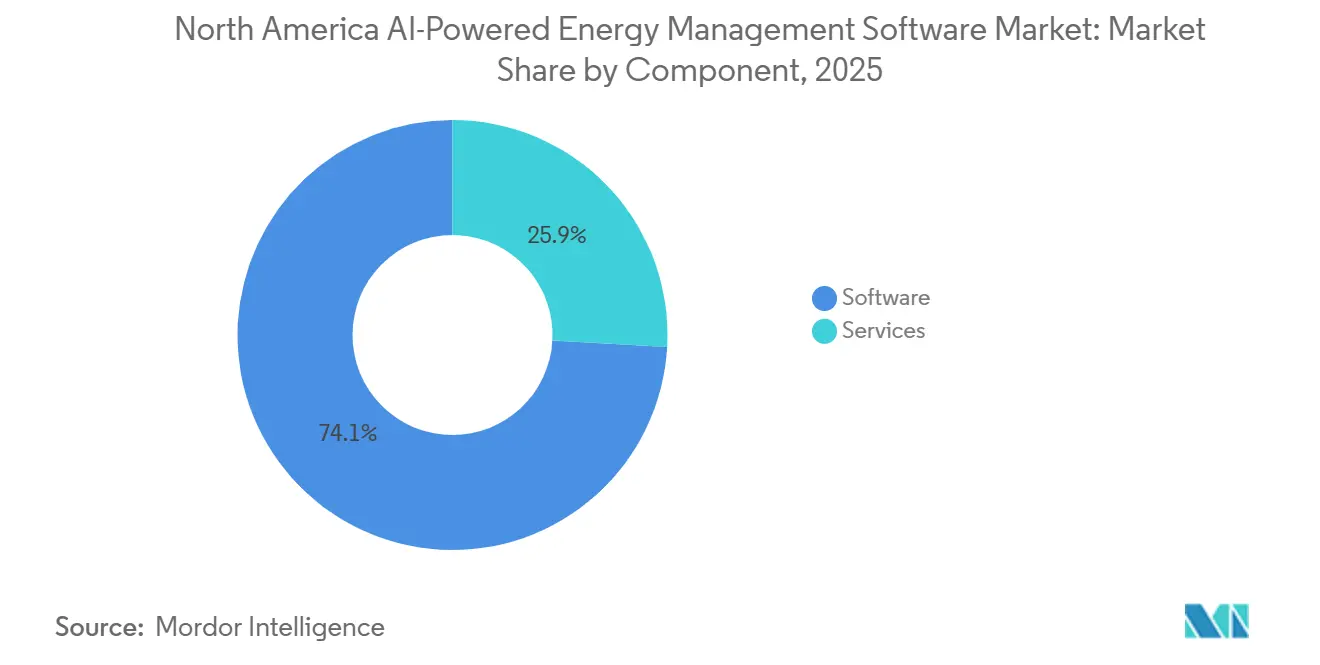

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 74,12 % am nordamerikanischen Markt für KI-gestützte Energiemanagementsoftware, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 17,93 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 63,14 % des Marktes auf die Cloud-basierte Bereitstellung, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 18,02 % wachsen wird.

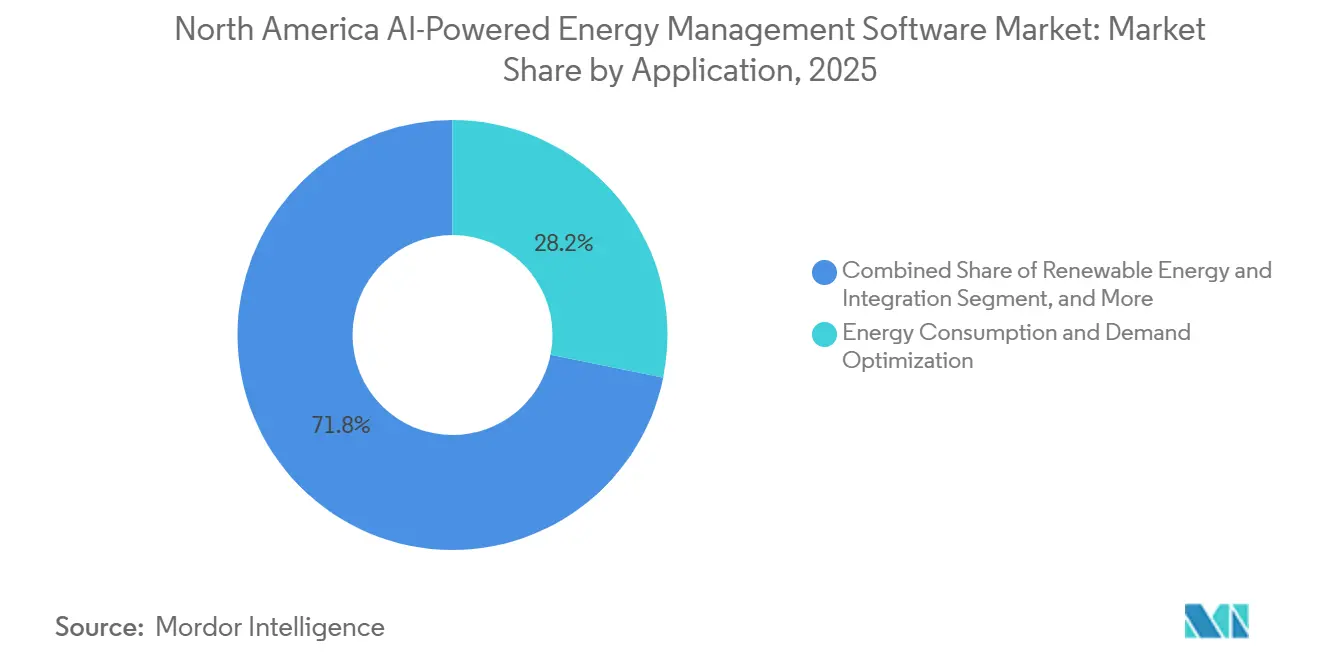

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 28,17 % auf Energieverbrauch und Nachfrageoptimierung, während Prognose und Integration erneuerbarer Energien bis 2031 voraussichtlich mit einer CAGR von 18,21 % wachsen wird.

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 29,12 %, während Industrieanlagen bis 2031 voraussichtlich mit einer CAGR von 18,34 % wachsen werden.

- Nach Geografie entfielen im Jahr 2025 66,18 % des Anteils auf die Vereinigten Staaten, während Mexiko bis 2031 voraussichtlich mit einer CAGR von 18,41 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für KI-gestützte Energiemanagementsoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Verbreitung intelligenter Zähler und IoT-Sensoren in Gewerbestandorten | +3.5% | Nordamerika, konzentriert in den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Steigende Versorgungstarife und Leistungsgebühren für Spitzenlastkunden | +2.8% | Vereinigte Staaten, insbesondere Kalifornien, Texas und der Nordosten | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierungsverpflichtungen von Unternehmen und Campusanlagen für ihr Portfolio | +2.2% | Nordamerika, mit großen Unternehmen in den Vereinigten Staaten und Kanada als Vorreiter bei der Einführung | Mittelfristig (2–4 Jahre) |

| Integration mit dezentralen Energieressourcen und Batteriespeichern | +1.8% | Vereinigte Staaten, insbesondere ERCOT, CAISO und MISO, sowie Kanada, insbesondere Ontario | Mittelfristig (2–4 Jahre) |

| KI-gestützte Fehlererkennung zur Reduzierung von Energieverschwendung durch verborgene Gerätedrift | +1.4% | Nordamerika, mit Folgerelevanz in ähnlichen fortgeschrittenen Märkten | Mittelfristig (2–4 Jahre) |

| Neue Versorgungsanreize für die Teilnahme an automatisierter Nachfragesteuerung | +1.0% | Vereinigte Staaten und Kanada, mit bundes- und provinzspezifischen Programmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verbreitung intelligenter Zähler und IoT-Sensoren in Gewerbestandorten

Die rasche Einführung von Zählern und Sensoren erweitert die Datenbasis, die Gebäude- und Anlagensoftware nutzen kann, um normale Betriebsmuster zu erlernen. Im nordamerikanischen Markt für KI-gestützte Energiemanagementsoftware ist dies von Bedeutung, da bessere Intervalldaten Plattformen dabei helfen, von einfacher Überwachung zu aktiver Vorhersage und automatisierter Reaktion überzugehen. Gewerbestandorte bringen auch HLK-Steuerungen, Wechselrichter-Einspeisungen und Belegungssignale auf gemeinsame digitale Ebenen, was standortübergreifende Benchmarks praktischer macht. Diese Verschiebung reduziert den Bedarf an proprietärer Hardware an jedem Standort und verbessert die Argumentation für softwaregeführte Einführungen in ganzen Portfolios. Zweite-Welle-Zähler- und Sensor-Upgrades verbessern auch Verschlüsselung, Edge-Verarbeitung und Gerätezuverlässigkeit, was eine sicherere Analysenutzung in Betriebsumgebungen unterstützt. Da diese installierte Basis konsistenter wird, sind Anbieter im nordamerikanischen Markt für KI-gestützte Energiemanagementsoftware besser positioniert, um wiederkehrende Softwareverträge über bestehende Kundenstandorte hinweg zu skalieren.

Steigende Versorgungstarife und Leistungsgebühren für Spitzenlastkunden

Steigende Stromtarife verwandeln die Energieoptimierung von einem Kostenkontrollwerkzeug in ein direktes Betriebsmargen-Werkzeug für große Einrichtungen. Leistungsgebühren bleiben besonders wichtig, da ein kurzes Spitzenereignis die gesamte Monatsrechnung für gewerbliche und industrielle Nutzer prägen kann. Der Strombedarf in ERCOT wuchs von Oktober 2025 bis März 2026 um mehr als 9 % im Jahresvergleich, was den Bau von Rechenzentren, die industrielle Elektrifizierung und das Wachstum beim Laden von Elektrofahrzeugen widerspiegelt. Dieser Anstieg verschärfte die Netzbedingungen und stärkte den Wert von Software, die Last verschieben, die Reaktion automatisieren und den Batterieabruf genauer zeitlich steuern kann. Einrichtungen ohne diese Werkzeuge sehen sich nicht nur mit höheren Rechnungen konfrontiert, sondern auch mit einer größeren Anfälligkeit gegenüber kurzfristigen Preisschwankungen, da Netzbetreiber dynamischere Preisstrukturen einsetzen. Dies hält den nordamerikanischen Markt für KI-gestützte Energiemanagementsoftware eng an den Tarifdruck in Hochlaststaaten gebunden.[1]Hitachi Energy, "Der Hitachi Energy Grid Pulse, nordamerikanische Last, Erzeugung und Kapazitätszuwächse," Hitachi Energy, hitachienergy.com

Dekarbonisierungsverpflichtungen von Unternehmen und Campusanlagen für ihr Portfolio

Unternehmerische Dekarbonisierungsprogramme unterstützen die Softwarenachfrage weiterhin, auch wenn die allgemeinen Kapitalausgaben selektiv sind. 82 % der Unternehmen hielten ihre Dekarbonisierungszeitpläne aufrecht oder beschleunigten sie, und 60 % begannen 2026 mit dem Einsatz von KI für die operative Dekarbonisierung. Für den nordamerikanischen Markt für KI-gestützte Energiemanagementsoftware bedeutet das, dass viele Käufer weiterhin Werkzeuge benötigen, die den Verbrauch messen, den Scope-2-Fortschritt verfolgen und Ergebnisse innerhalb formaler Berichtszyklen dokumentieren können. Dieselbe Studie ergab, dass weniger als 1 % messbare Ergebnisse gemeldet hatten, was zeigt, dass viele Organisationen noch am Anfang stehen, wenn es darum geht, Softwarepiloten in verifizierte Ergebnisse umzuwandeln. Mars erklärte 2026, dass alle seine Betriebe in den Vereinigten Staaten nun zu 100 % mit erneuerbarem Strom betrieben werden und dass bis Ende 2026 Investitionen von 2 Milliarden USD in die Fertigung in den Vereinigten Staaten geplant seien. Diese Art von Betriebsverpflichtung hält den nordamerikanischen Markt für KI-gestützte Energiemanagementsoftware an messbare Portfolio-Performance gebunden, nicht nur an die Beschaffung erneuerbarer Energie.

Integration mit dezentralen Energieressourcen und Batteriespeichern

Das Wachstum dezentraler Energie erhöht den Bedarf an Software, die mehr variable, verteilte Assets koordinieren kann. Die installierte Batteriespeicherkapazität in den Vereinigten Staaten erreichte bis März 2026 fast 50 GW, gegenüber 31 GW im März 2025, während Solar-, Wind- und Batteriesysteme von Oktober 2025 bis März 2026 für 85 % der neuen Kapazitätszuwächse in den Vereinigten Staaten verantwortlich waren. Jedes hinzugefügte Batteriesystem oder jede Solaranlage schafft einen weiteren bidirektionalen Punkt, den ältere Steuerungsebenen nicht in Echtzeit verwalten konnten. Im April 2026 wurde festgestellt, dass dezentrale Energieressourcen einen skalierbaren, kostengünstigeren Weg zur Netzresilienz bieten können, jedoch nur wenn das System Erzeugung, Speicherung und flexible Nachfrage koordinieren kann. Dieser Bedarf treibt die Expansion von Orchestrierungsmaschinen voran, die Entscheidungen über Standortlasten, Speicherabruf und Netzsignale innerhalb einer einzigen Plattform treffen können. Infolgedessen erhält der nordamerikanische Markt für KI-gestützte Energiemanagementsoftware Unterstützung sowohl von Versorgungsprogrammen als auch von kundeneigenen Energieanlagen.[2]The Pew Charitable Trusts, "Dezentrale Energie kann das resiliente, erschwingliche Netz der Zukunft entfesseln," The Pew Charitable Trusts, pew.org

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität mit bestehenden Gebäudemanagementsystemen | -2.0% | Nordamerika, mit stärkster Relevanz in älteren gewerblichen Gebäuden in den Vereinigten Staaten und kanadischen Mittelmarkstandorten | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datenverwaltungsbedenken bei vernetzten Energiedaten | -1.5% | Regulierte Versorgungsunternehmen in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Lange Unternehmensverkaufszyklen und Anforderungen zur Lösungsvalidierung | -1.0% | Großunternehmenssegmente in den Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Mangel an qualifiziertem Fachpersonal für Anlagen-Analytik bei Mittelmarkt-Endnutzern | -0.8% | Mittelmarkt-Gewerbegebäude und leichte Industriestandorte in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit bestehenden Gebäudemanagementsystemen

Die Komplexität von Altsystemen bleibt ein wesentliches Hindernis, da viele Gebäude noch immer mit gemischten Protokollen und älteren Steuerungen betrieben werden. Im nordamerikanischen Markt für KI-gestützte Energiemanagementsoftware verlangsamt dies die Bereitstellung, wenn Gebäudeautomatisierungsebenen keine gemeinsame Datenstruktur oder eine einfache Anwendungsschnittstelle teilen. Viele Standorte tragen jahrelange BACnet-, Modbus- und proprietäre Steuerungen, die in Phasen installiert wurden, anstatt als eine verbundene Architektur konzipiert zu sein. Das zwingt Softwareanbieter dazu, mehr Zeit für Middleware, benutzerdefiniertes Mapping und Validierung aufzuwenden, bevor das erste Analysemodell Mehrwert liefern kann. Mittelgroße Gewerbeimmobilien sind am stärksten betroffen, da sie groß genug sind, um Softwareinvestitionen zu rechtfertigen, aber oft an Fachintegrations- und Personalressourcen mangeln. Dies hält die Bereitstellungskosten hoch und erschwert den Nordamerika-Markt.

Cybersicherheits- und Datenverwaltungsbedenken bei vernetzten Energiedaten

Cybersicherheit wird zu einem immer sichtbareren Kauffaktor, da Betriebstechnologieumgebungen mehr Assets und mehr externe Datenströme verbinden. Im Jahr 2025 wurde berichtet, dass sich Cyberangriffe auf Energieversorger in den vorangegangenen 4 Jahren verdreifacht hatten, was verdeutlicht, wie schnell die digitale Exposition gewachsen ist. NERC schloss CIP-013-4 im April 2026 ab, das Anforderungen an das Cybersicherheits-Risikomanagement in der Lieferkette für Cybersysteme des Massenelektrizitätssystems hinzufügte.[3]Internationale Energieagentur, "Energie und KI, Zusammenfassung für Entscheidungsträger," Internationale Energieagentur, iea.org Diese Prüfungen verlängern die Validierungs- und Beschaffungszeitpläne für Versorgungsunternehmen als Käufer, insbesondere wenn Software Betriebsumgebungen oder kritische Datenpfade berührt. Gleichzeitig kann KI physische Infrastrukturvorfälle weit schneller identifizieren als herkömmliche Methoden, was bedeutet, dass Käufer KI auch als Teil der Abwehrreaktion betrachten. Dies versetzt den nordamerikanischen Markt für KI-gestützte Energiemanagementsoftware in eine Position, in der stärkere Cybersicherheit den Vertrieb zunächst verlangsamen, langfristig jedoch die Glaubwürdigkeit der Anbieter stärken kann.[4]Nordamerikanische Zuverlässigkeitskorporation für elektrische Energie, "CIP-013-4 Standard, Cybersicherheits-Risikomanagement in der Lieferkette," Nordamerikanische Zuverlässigkeitskorporation für elektrische Energie, nerc.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwareumsatz blieb dominant, während Dienstleistungen Kundenbeziehungen weiter vertieften

Software hielt im Jahr 2025 einen Anteil von 74,12 % am nordamerikanischen Markt für KI-gestützte Energiemanagementsoftware und konzentrierte den Anbieteumsatz auf wiederkehrende Abonnements und Lizenzen statt auf hardwaregeführte Projektmargen. Der nordamerikanische Markt für KI-gestützte Energiemanagementsoftware bevorzugt weiterhin Software, da Kunden in der Regel schnelle Transparenz, Optimierungslogik und Berichterstattung wünschen, ohne erhebliche neue Feldhardware hinzuzufügen. Dieses Umsatzprofil gibt Anbietern auch mehr Spielraum, um im Laufe der Zeit in Analyse-Upgrades, Dashboards, Prognosewerkzeuge und Compliance-Module zu expandieren. Eaton brachte im März 2026 Brightlayer Energy für Gewerbegebäude in den Bereichen Gesundheitswesen, Bildung und Einzelhandel auf den Markt, mit Funktionen für Echtzeitanalyse, Prognose, automatisierte Steuerung und Optimierung dezentraler Energieressourcen. Produkteinführungen wie diese zeigen, wie Softwareanbieter die Energieoptimierung enger mit dem Betriebsmanagement und der lokalen Compliance-Unterstützung verknüpfen.

Dienstleistungen sind in absoluten Zahlen kleiner, werden aber voraussichtlich von 2026 bis 2031 mit einer CAGR von 17,93 % wachsen, leicht über dem Gesamtmarkttempo. Im nordamerikanischen Markt für KI-gestützte Energiemanagementsoftware benötigt die Kundenbasis zunehmend Integrationsunterstützung, verwaltete Analytik und Modellabstimmung nach der ersten Bereitstellung. Vielen Organisationen fehlt ausreichend internes Energie-Analyse- oder Data-Science-Personal, um komplexe interne Optimierungswerkzeuge zu pflegen. Dies veranlasst Anbieter, ebenso sehr auf Servicetiefe, Onboarding-Qualität und laufende Leistungsunterstützung zu konkurrieren wie auf Softwarefunktionen.

Nach Bereitstellungsmodus: Hybridmodelle balancierten Cloud-Skalierung mit Kontrolle über Betriebstechnologie

Die Cloud-basierte Bereitstellung entfiel im Jahr 2025 auf 63,14 % des Marktes, was die Attraktivität einer einfacheren Einführung und eines geringeren Infrastrukturmanagements für viele Gebäude- und Unternehmensnutzer widerspiegelt. Der nordamerikanische Markt für KI-gestützte Energiemanagementsoftware hat sich in Richtung Cloud verlagert, da Nutzer mit mehreren Standorten häufig eine zentralisierte Berichterstattung und schnellere Software-Updates über Portfolios hinweg benötigen. Die hybride Bereitstellung ist mit einer CAGR von 18,02 % von 2026 bis 2031 noch immer der am schnellsten wachsende Modus, da viele regulierte oder sensible Umgebungen Analyse-Skalierung wünschen, ohne Steuerungsebenen-Daten vollständig außerhalb der lokalen Sicherheitsgrenze zu verlagern. Das macht hybride Architektur zu einer praktischen Lösung für Versorgungsunternehmen und Industriebetreiber, die eine engere Kontrolle über Betriebssysteme behalten müssen. Es hilft Anbietern auch, Kunden zu bedienen, die Echtzeit-Edge-Entscheidungen vor Ort wünschen, während sie Cloud-Ebenen für umfassendere Analysen und Überwachung nutzen.

NERC-Anforderungen verstärken die Notwendigkeit eines sorgfältigen Cyber-Designs, wenn Software mit dem Massenelektrizitätssystem interagiert. AWS und Siemens Energy weiteten ihre Zusammenarbeit im April 2026 aus, um digitale Transformations- und Energieinfrastrukturlösungen zu unterstützen, was zeigt, wie große Technologieanbieter Cloud-Fähigkeiten mit den Betriebsanforderungen des Energiesektors in Einklang bringen. Im nordamerikanischen Markt für KI-gestützte Energiemanagementsoftware unterstützt dies die Ansicht, dass hybride Frameworks zentral bleiben werden, während Versorgungsunternehmen und große Unternehmen Skalierung, Latenz und Compliance ausbalancieren. Reine On-Premises-Modelle werden in strengeren Umgebungen relevant bleiben, aber ihr relatives Wachstum wird im Prognosezeitraum wahrscheinlich hinter dem flexiblerer Architekturen zurückbleiben.

Nach Anwendung: Nachfrageoptimierung führte die aktuellen Ausgaben an, während Prognose erneuerbarer Energien am schnellsten expandierte

Energieverbrauch und Nachfrageoptimierung entfielen im Jahr 2025 auf 28,17 % des nordamerikanischen Marktes für KI-gestützte Energiemanagementsoftware, was darauf hindeutet, dass die direkte Rechnungsreduzierung für viele Käufer der primäre kommerzielle Einstiegspunkt bleibt. Der nordamerikanische Markt für KI-gestützte Energiemanagementsoftware ist weiterhin auf diese Anwendung angewiesen, da Kunden Optimierungswerkzeuge in der Regel mit messbarer Lastverlagerung, Nachfragesteuerung und vermiedenen Spitzenkosten verbinden können. Prognose und Integration erneuerbarer Energien wird bis 2031 voraussichtlich mit einer CAGR von 18,21 % wachsen, da Versorgungsunternehmen und Stromproduzenten mit einem variableren Erzeugungsmix arbeiten. Im Jahr 2026 veröffentlichten Forscher Erkenntnisse, dass fortgeschrittene Deep-Learning-Methoden 15-Minuten-Photovoltaik-Leistungsprognosen über Horizonte von 4 Stunden bis 7 Tagen unterstützen können. Diese Art von Prognosegenauigkeit unterstützt engere Planungs-, Handels- und Ausgleichsentscheidungen, da der Anteil erneuerbarer Energien steigt.

Im Jahr 2025 wurde festgestellt, dass KI-geführte Optimierung in Gebäuden erhebliche Stromeinsparungen liefern könnte, was die Beständigkeit der Nachfrageoptimierung auch in reifen intelligenten Gebäudeumgebungen unterstützt. Der nordamerikanische Markt für KI-gestützte Energiemanagementsoftware umfasst auch Asset-Performance-, vorausschauende Wartungs-, intelligente Netz- und Energiehandelswerkzeuge, die an Wert gewinnen, da die Betriebsbedingungen dynamischer werden. Prognose und Optimierung sind zunehmend miteinander verknüpft, da Käufer eine einzige Plattform wünschen, die Marktsignale, standorteigene Erzeugung, Speicherstatus und Lastverhalten gemeinsam lesen kann. Das treibt die Anwendungsnachfrage über einfache Dashboards hinaus hin zu Entscheidungsmaschinen, die auf Variabilität reagieren können, anstatt sie nur zu melden.

Nach Endnutzer: Versorgungsunternehmen hielten die größte Position, während Industrieanlagen die schnellste Expansion zeigten

Versorgungsunternehmen erfassten im Jahr 2025 einen Anteil von 29,12 % am nordamerikanischen Markt für KI-gestützte Energiemanagementsoftware, was ihre Rolle als Großnutzer von Nachfragesteuerung, Koordination dezentraler Energieressourcen und netzorientierten Analysen widerspiegelt. Der nordamerikanische Markt für KI-gestützte Energiemanagementsoftware verlässt sich weiterhin auf Versorgungsunternehmen für Skalierung, da diese Plattformen über große Kundennetzwerke und Netzprogramme einsetzen können. EnergyHub erklärte, dass seine Edge-DERMS-Plattform im Jahr 2026 mehr als 1,8 Millionen dezentrale Energieressourcen und über 2,5 GW flexible Kapazität für über 120 Versorgungsunternehmen verwaltete. Diese Größenordnung zeigt, warum Versorgungsverträge für wiederkehrende Einnahmen und Ökosystemreichweite wichtig bleiben. Gewerbegebäude blieben eine weitere wichtige Nutzergruppe, da Eigentümer und Betreiber niedrigere belegungsbedingte Energiekosten und stärkere Berichtsunterstützung für Mieter und Investoren benötigen.

Industrieanlagen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 18,34 % wachsen, was sie zum am schnellsten wachsenden Endnutzersegment im nordamerikanischen Markt für KI-gestützte Energiemanagementsoftware macht. Ihr Wachstum wird dadurch unterstützt, dass Energie ein direkter Produktionseinsatz ist, sodass Effizienzgewinne schnell in die Werksökonomie einfließen. Große Industriestandorte sehen sich auch tendenziell mit volatileren Lastprofilen, einer höheren Anfälligkeit gegenüber Spitzenlastgebühren und einem stärkeren Druck konfrontiert, das Produktionswachstum mit der Emissionskontrolle in Einklang zu bringen. Die Wohngebäudeakzeptanz bleibt das kleinste Segment, aber Aggregationsmodelle verbessern seinen Weg zur Skalierung, insbesondere dort, wo Nachfragesteuerungsprogramme eine große Anzahl von Haushalten in eine koordinierte Ressource verbinden.

Geografische Analyse

Die Vereinigten Staaten entfielen im Jahr 2025 auf 66,18 % der Größe des nordamerikanischen Marktes für KI-gestützte Energiemanagementsoftware und sind damit mit großem Abstand der größte Ländermarkt. Der nordamerikanische Markt für KI-gestützte Energiemanagementsoftware ist in den Vereinigten Staaten konzentriert, da das Land die tiefste Softwarebasis der Region mit dem größten Rechenzentrumsausbau und der breitesten Modernisierungsaktivität bei Versorgungsunternehmen verbindet. Im Jahr 2024 entfielen auf die Vereinigten Staaten 45 % des weltweiten Stromverbrauchs von Rechenzentren, was erklärt, warum die Nachfrage nach Energieoptimierungssoftware in datenintensiven Umgebungen schnell steigt. Der Strombedarf in den Vereinigten Staaten wuchs von Oktober 2025 bis März 2026 um 2 % im Jahresvergleich, während das ERCOT-Lastwachstum im gleichen Zeitraum 9 % überstieg. Derselbe Betriebsdruck macht KI-basierte Nachfrageflexibilität sowohl als Kostenwerkzeug als auch als Infrastrukturunterstützungswerkzeug relevanter.

Kanada hielt einen kleineren Anteil am nordamerikanischen Markt für KI-gestützte Energiemanagementsoftware, blieb aber aufgrund starker Aktivitäten bei dezentraler Energie und Energiemanagementprogrammen wichtig. Ontario IESO meldete innerhalb von 6 Monaten die Einschreibung von mehr als 100.000 Haushalten in sein Thermostat-Nachfragesteuerungsprogramm und schuf damit 2026 das größte virtuelle Kraftwerk für Wohngebäude in Kanada. Bell Canada erklärte in seiner Nachhaltigkeitsdatenzusammenfassung 2025, dass es sein ISO-50001-zertifiziertes Energiemanagementsystem in sein ISO-14001-Umweltmanagementsystem integriert habe, was zeigt, wie große kanadische Unternehmen auf einheitlichere Governance-Strukturen zusteuern. Diese Verschiebung begünstigt Softwareplattformen, die operative Effizienz mit formalen Umweltmanagement-Workflows verbinden können.

Mexiko wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 18,41 % wachsen, was es zur am schnellsten wachsenden Geografie im nordamerikanischen Markt für KI-gestützte Energiemanagementsoftware macht. Das Wachstum wird durch Nearshoring-Aktivitäten in nördlichen Fertigungskorridoren unterstützt, wo neue Einrichtungen mit moderneren Mess- und Steuerungssystemen gebaut werden. Diese Projekte bringen von Beginn des Anlagendesigns an stärkere Erwartungen an automatisiertes Monitoring, Nachfragesteuerung und Energietransparenz mit sich. Mexiko hat auch eine niedrigere aktuelle Basis der KI-Software-Durchdringung in mittelgroßen Industrieanlagen, was mehr Raum für neue Einführungen lässt. Da diese Standorte die Produktion skalieren und mit Spitzenlastdruck konfrontiert werden, wird die Softwarenachfrage wahrscheinlich schneller steigen als in den reiferen Märkten der Region.

Wettbewerbslandschaft

Der nordamerikanische Markt für KI-gestützte Energiemanagementsoftware bleibt in großen Versorgungs- und Unternehmenskonten mäßig konzentriert, wo Schneider Electric, Siemens, Johnson Controls International, Honeywell International und ABB von breiten installierten Basen und langen Kundenbeziehungen profitieren. Gleichzeitig ist der Markt auf der Softwareebene fragmentierter, wo Spezialanbieter mit schnelleren Modell-Updates, engeren Anwendungsfällen und flexibleren Integrationsansätzen konkurrieren können. Diese Mischung schafft einen gespaltenen Markt, in dem etablierte Anbieter Vertrauen, Servicereichweite und Integrationskapazität halten, während neuere Unternehmen auf Geschwindigkeit und Spezialisierung setzen. Johnson Controls erwarb Nantum AI im April 2026, um belegungsgesteuerte Luftstromoptimierung hinzuzufügen, die bereits mehr als 10 % Energieeinsparungen gezeigt hatte, und integrierte diese Fähigkeit in das OpenBlue-Ökosystem. Dieser Schritt zeigt, wie führende Anbieter Akquisitionen nutzen, um Fähigkeitslücken schneller zu schließen als durch interne Produktentwicklung allein.

Der Markt hat noch offenen Raum in mittelgroßen Gewerbegebäuden, wo viele Immobilien zu komplex für Verbraucherwerkzeuge, aber zu eingeschränkt für große individuelle Bereitstellungen sind. Eatons Brightlayer-Energy-Einführung im März 2026 richtete sich an Gebäude in den Bereichen Gesundheitswesen, Bildung und Einzelhandel mit Echtzeitanalyse, Prognose, automatisierter Steuerung und Unterstützung für dezentrale Energieressourcen. Diese Produktausrichtung zeigt, wie Anbieter versuchen, Energiesoftware für Betreiber zu vereinfachen, die messbare Einsparungen wünschen, ohne große interne technische Teams aufzubauen. Ein weiterer offener Bereich bleibt der industrielle Energiehandel und die Marktintelligenz, wo noch kein einzelner Anbieter eine klar dominante Position in der Region etabliert hat.

Die Wettbewerbsdifferenzierung geht über Dashboards und Berichterstattung hinaus hin zu Automatisierung, Orchestrierung und einfacherer Benutzerinteraktion. Trane Technologies brachte im September 2025 AI Control und ARIA auf den Markt, wobei ARIA als konversationeller KI-Agent für das Gebäudemanagement dient und AI Control auf niedrigere Heiz- und Kühlkosten sowie Kohlenstoffemissionen abzielt. AWS und Siemens Energy weiteten ihre Zusammenarbeit im April 2026 ebenfalls aus und verknüpften Cloud-Fähigkeiten enger mit digitaler Transformation und Energieinfrastrukturunterstützung. Im nordamerikanischen Markt für KI-gestützte Energiemanagementsoftware deuten diese Schritte darauf hin, dass Käufer zunehmend Plattformen schätzen, die Energielogik, skalierbare Bereitstellung und einfachere standortbezogene Maßnahmen kombinieren. Das Wettbewerbsgleichgewicht verschiebt sich daher hin zu Anbietern, die Optimierung, Interoperabilität und Serviceausführung in einem einzigen Angebot integrieren können.

Marktführer der nordamerikanischen KI-gestützten Energiemanagementsoftware Branche

Schneider Electric SE

Siemens AG

Johnson Controls International plc

Honeywell International Inc.

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: ABB und Samsung Electronics kündigten eine neue Integration zwischen ABB Ability Building Pro und Samsung SmartThings Pro an. Die Partnerschaft bietet Gebäudebetreibern eine einheitliche Ansicht von Beleuchtungs-, Klima-, Beschattungs- und Zugangskontrollsystemen zusammen mit Energiemonitoring- und Anwesenheitserkennungsdaten, was die zentrale Herausforderung der Multi-System-Transparenz im gewerblichen Gebäudeenergiemanagement direkt anspricht und ABBs interoperabilitätsgeführte Markteinführungsstrategie erweitert.

- Mai 2026: Schneider Electric schloss die phasenweise Lieferung von KI-Infrastrukturlösungen im Wert von über 290 Millionen USD ab, einschließlich Motivair-Flüssigkühltechnologien, auf dem von Google unterstützten Lake-Mariner-Campus von TeraWulf in Barker, New York. Bei vollständigem Ausbau wird der Campus voraussichtlich bis zu 750 MW Strombedarf unterstützen, was Schneider Electrics strategische Positionierung an der Schnittstelle von groß angelegter KI-Infrastruktur und Energiemanagement stärkt.

- Mai 2026: Trane Technologies eröffnete das BrainBox AI Trane Technologies KI-Labor und Showroom in Montreal, Kanada. Die Einrichtung dient als dediziertes Entwicklungs- und Skalierungszentrum für KI-Lösungen, die auf eine 30-prozentige Reduzierung der Gebäudeenergieverschwendung abzielen, und markiert einen wichtigen Meilenstein in Trane Technologies' Strategie zur Kommerzialisierung der BrainBox-KI-gestützten Gebäudeoptimierung in seiner globalen HLK-Kundenbasis.

- April 2026: Johnson Controls International erwarb Nantum AI, ein in New York ansässiges Unternehmen, das auf KI-Algorithmen spezialisiert ist, die durch Optimierung des Gebäudeluftstroms in Echtzeit auf Basis von Belegungsdaten über 10 % Energieeinsparungen erzielen. Die Akquisition stärkt das digitale OpenBlue-Ökosystem und erweitert Johnson Controls' KI-Fähigkeiten in komplexe Einrichtungen, einschließlich Gesundheitscampus und fortschrittliche Fertigungsumgebungen.

Berichtsumfang des nordamerikanischen Marktes für KI-gestützte Energiemanagementsoftware

Der nordamerikanische Markt für KI-gestützte Energiemanagementsoftware bezieht sich auf Plattformen und Dienstleistungen, die künstliche Intelligenz nutzen, um den Energieverbrauch zu optimieren, die Asset-Performance zu verbessern und ein intelligenteres Netz- und Management dezentraler Energieressourcen (DER) zu ermöglichen. Diese Lösungen bieten fortschrittliche Fähigkeiten, darunter vorausschauende Wartung, Prognose erneuerbarer Energien, kohlenstoffbewusste Nachfrageoptimierung sowie Marktintelligenz für Energiehandel und Preisgestaltung. Durch die Einbettung KI-gesteuerter Analysen in Energieworkflows helfen diese Plattformen Versorgungsunternehmen, Industrien, Gewerbeeinrichtungen und Wohngebäuden, Kosten zu senken, die Effizienz zu steigern, Nachhaltigkeitsvorschriften einzuhalten und den Übergang zu saubereren Energiesystemen zu beschleunigen. Das primäre Ziel des Marktes ist es, datengestützte Entscheidungsfindung zu ermöglichen, die Resilienz zu verbessern und Nordamerikas übergeordnete Dekarbonisierungs- und Energienachhaltigkeitsziele zu unterstützen.

Der Bericht über den nordamerikanischen Markt für KI-gestützte Energiemanagementsoftware ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Anwendung (Energieverbrauch und Nachfrageoptimierung, Asset-Performance und vorausschauende Wartung, intelligentes Netz und Management dezentraler Energieressourcen (DER), Prognose und Integration erneuerbarer Energien sowie Energiehandel, Preisgestaltung und Marktintelligenz), Endnutzer (Versorgungsunternehmen, Gewerbegebäude, Industrieanlagen und Wohngebäude) sowie Geografie (Vereinigte Staaten, Kanada und Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung |

| Intelligentes Netz und Management dezentraler Energieressourcen (DER) |

| Prognose und Integration erneuerbarer Energien |

| Energiehandel, Preisgestaltung und Marktintelligenz |

| Versorgungsunternehmen |

| Gewerbegebäude |

| Industrieanlagen |

| Wohngebäude |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud-basiert |

| On-Premises | |

| Hybrid | |

| Nach Anwendung | Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung | |

| Intelligentes Netz und Management dezentraler Energieressourcen (DER) | |

| Prognose und Integration erneuerbarer Energien | |

| Energiehandel, Preisgestaltung und Marktintelligenz | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbegebäude | |

| Industrieanlagen | |

| Wohngebäude | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für KI-gestützte Energiemanagementsoftware?

Der nordamerikanische Markt für KI-gestützte Energiemanagementsoftware wurde im Jahr 2025 auf 1,46 Milliarden USD geschätzt, erreichte 2026 1,70 Milliarden USD und wird bis 2031 bei einer CAGR von 17,88 % voraussichtlich 3,87 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst im nordamerikanischen Markt für KI-gestützte Energiemanagementsoftware am schnellsten?

Die hybride Bereitstellung ist der am schnellsten wachsende Modus mit einer CAGR von 18,02 % bis 2031, da Käufer Cloud-Skalierung mit lokalen Betriebstechnologie-Kontrollanforderungen ausbalancieren.

Welcher Anwendungsbereich expandiert in diesem Bereich am schnellsten?

Prognose und Integration erneuerbarer Energien ist die am schnellsten wachsende Anwendung mit einer CAGR von 18,21 % bis 2031, unterstützt durch zunehmende Solar-, Wind- und Batteriekomplexität.

Welche Endnutzergruppe treibt die schnellste Expansion voran?

Industrieanlagen wachsen am schnellsten mit einer CAGR von 18,34 %, da Energiekosten die Produktionsökonomie und die Spitzenlastexposition direkt beeinflussen.

Welches Land führt die Einführung in Nordamerika an?

Die Vereinigten Staaten führten die Region im Jahr 2025 mit einem Anteil von 66,18 % an, unterstützt durch hohe Rechenzentrumsanforderungen, Modernisierung von Versorgungsunternehmen und eine tiefe Softwareanbieter-Basis.

Warum tätigen große Anbieter Akquisitionen und neue Produkteinführungen in diesem Bereich?

Anbieter versuchen, wiederkehrende Software- und Dienstleistungseinnahmen zu sichern, die Automatisierung zu verbessern und cybersichere sowie interoperable Plattformen zu stärken, wie durch Deals wie Johnson Controls und Nantum AI sowie Einführungen wie Eaton Brightlayer Energy gezeigt wird.

Seite zuletzt aktualisiert am: