Marktgröße und Marktanteil des KI-gestützten Energiemanagementsoftware-Markts in Deutschland

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

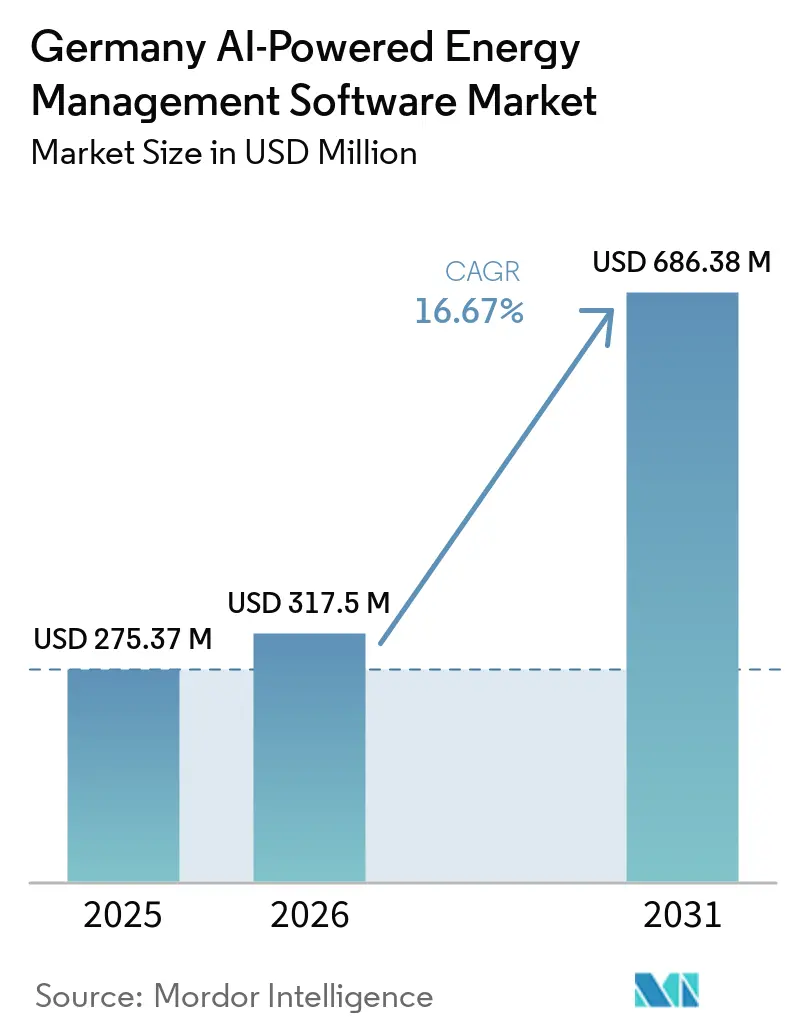

| Marktgröße im Basisjahr (2025) | 275.37 Millionen US-Dollar |

| Marktgröße (2026) | 317.5 Millionen US-Dollar |

| Marktgröße (2031) | 686.38 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.67% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des KI-gestützten Energiemanagementsoftware-Markts in Deutschland von Mordor Intelligence

Die Marktgröße des KI-gestützten Energiemanagementsoftware-Markts in Deutschland wird voraussichtlich von 275,37 Millionen USD im Jahr 2025 auf 317,50 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 686,38 Millionen USD erreichen, mit einer CAGR von 16,67 % über den Zeitraum 2026–2031. Der Wachstumspfad ist eng mit der deutschen Energiewende verknüpft, bei der eine höhere Durchdringung erneuerbarer Energien Versorgungsunternehmen, Gebäudebetreiber und Industrienutzer dazu zwingt, Nachfrage und Angebot mit größerer Präzision zu steuern. Der KI-gestützte Energiemanagementsoftware-Markt in Deutschland profitiert zudem von der Notwendigkeit, flexible Lasten wie Wärmepumpen, Elektrofahrzeugladung und Speicheranlagen in Echtzeit auszubalancieren. Gleichzeitig begrenzt der schleppende Rollout intelligenter Messsysteme die Datentiefe in einem Teil der installierten Basis, was die Prognosequalität in einigen Anwendungsfällen uneinheitlich hält. Käufer bevorzugen zunehmend adaptive Software und hybride Systemdesigns, da diese mit bestehender Infrastruktur arbeiten können und gleichzeitig kontinuierliche Modellaktualisierungen unterstützen. Das Wettbewerbsfeld bleibt mäßig fragmentiert, und die Anbieterauswahl wird zunehmend durch Betriebszuverlässigkeit, Integrationsfähigkeit und die Fähigkeit zur Unterstützung compliance-intensiver Energieumgebungen geprägt.

Wichtigste Erkenntnisse des Berichts

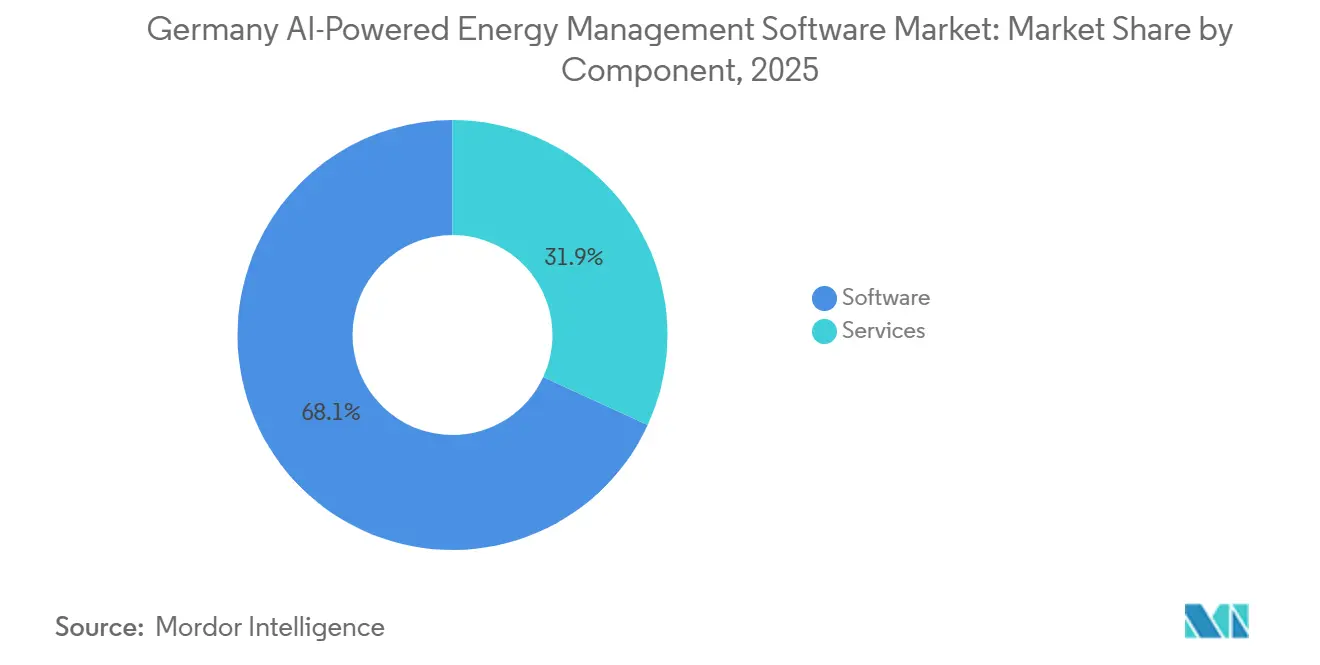

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 68,12 % des KI-gestützten Energiemanagementsoftware-Markts in Deutschland auf Software, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 18,23 % wachsen werden.

- Nach Bereitstellungsmodus hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 52,04 %, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 18,97 % wachsen wird.

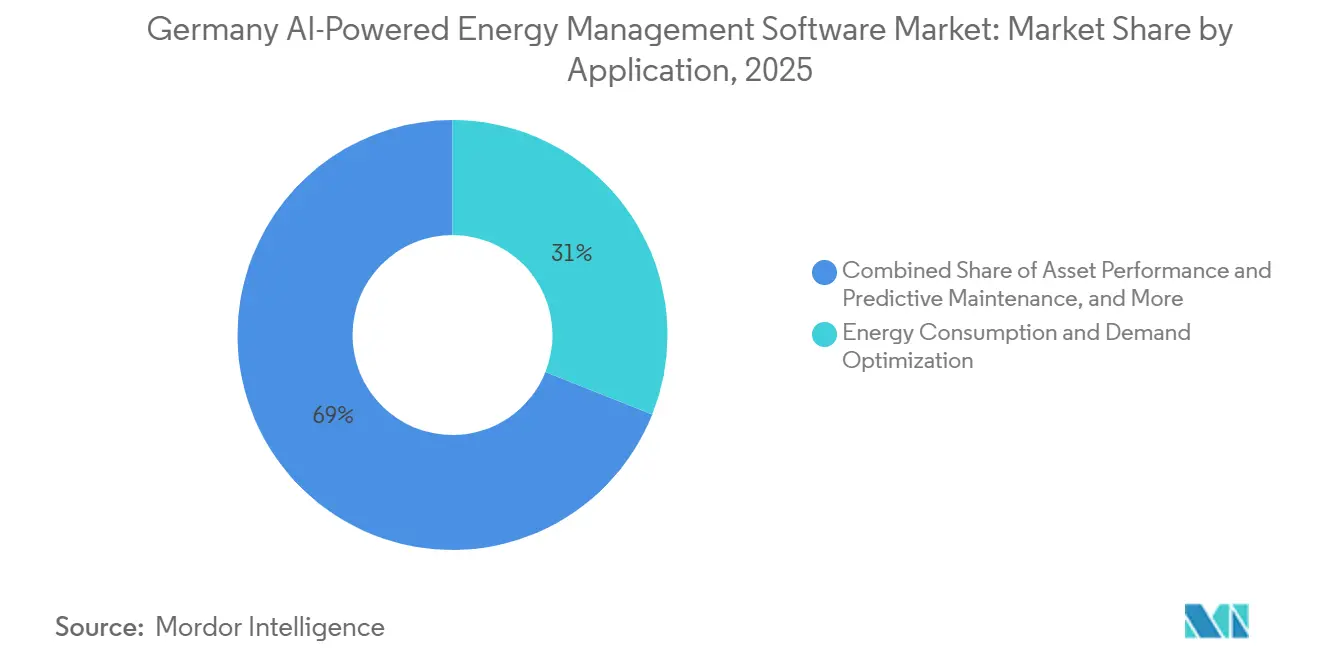

- Nach Anwendung entfielen im Jahr 2025 31,02 % des KI-gestützten Energiemanagementsoftware-Markts in Deutschland auf Energieverbrauch und Nachfragemanagement, während Asset-Performance und vorausschauende Wartung bis 2031 voraussichtlich mit einer CAGR von 21,12 % wachsen werden.

- Nach Endnutzer hielten Gewerbegebäude im Jahr 2025 einen Anteil von 39,17 %, während Industrieanlagen bis 2031 voraussichtlich mit einer CAGR von 20,50 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des KI-gestützten Energiemanagementsoftware-Markts in Deutschland

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Anforderungen an die Netzflexibilität | +3.5% | Deutschlandweit, akut in den Industriekorridoren Nordrhein-Westfalen und Baden-Württemberg | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach KI-gesteuertem Lastmanagement | +3.0% | Deutschlandweit, städtische Gewerbe- und Industriekonzentration in Bayern, Hessen und Hamburg | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Sanierungsprogrammen für intelligente Gebäude | +2.5% | Deutschlandweit, konzentriert in Bayern und Nordrhein-Westfalen | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an automatisierter Energiekonformität | +2.0% | Deutschlandweit mit EU-weitem Übertragungseffekt auf grenzüberschreitende Betreiber | Mittelfristig (2–4 Jahre) |

| Anreize der Versorgungsunternehmen für Demand-Response-Programme | +1.5% | Deutschlandweit, frühe Dynamik in Regionen mit hohem Anteil erneuerbarer Energien wie Schleswig-Holstein und Bayern | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Edge-bewusstem Computing | +1.2% | Deutschlandweit, Industriecluster und Betreiber kritischer Infrastrukturen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Anforderungen an die Netzflexibilität

Deutschlands Ziel, bis 2030 auf 80 % erneuerbaren Strom und bis 2035 auf eine fossilfreie Stromerzeugung umzustellen, zwingt Netzbetreiber dazu, auf schnellere digitale Ausgleichswerkzeuge zu setzen.[1]Internationale Energieagentur, "Deutschland 2025 – Energiepolitische Überprüfung," IEA, iea.org Das Dena-SET-Pilotprojekt 4 zeigte, dass die KI-basierte Steuerung von Flexibilitäten in Nichtwohngebäuden mit dynamischen Tarifen und zeitvariablen Netzentgelten in einer realen Betriebsumgebung funktionieren kann.[2]Deutsche Energie-Agentur, "SET Pilot 4: KI-Basierte Steuerung Von Flexibilitäten Im Nichtwohngebäude," dena, dena.de Das ist von Bedeutung, weil manuelle Steuerungsmethoden nicht mithalten können, wenn sich Erzeugung aus erneuerbaren Energien, Gebäudenachfrage und flexible Lasten in kurzen Zeitintervallen verschieben. Der KI-gestützte Energiemanagementsoftware-Markt in Deutschland verzeichnet daher eine stärkere Nachfrage nach Plattformen, die mit minimaler Verzögerung prognostizieren, disponieren und optimieren können. Dieser Treiber ist dort am stärksten, wo die industrielle Lastdichte hoch und der Bedarf an Netzstabilität unmittelbarer ist.

Steigende Nachfrage nach KI-gesteuertem Lastmanagement

Der gewerbliche und industrielle Stromverbrauch in Deutschland steht durch die Elektrifizierung unter zusätzlichem Druck, was den Wert einer flexiblen und datengesteuerten Laststeuerung erhöht. Das Dena-Pilotprojekt bestätigte, dass ein hybrides Cloud-Edge-KI-Energiemanagementsystem auf dynamische Tarife und variable Netzentgelte in einer Weise reagieren kann, die den realen Betriebsanforderungen entspricht. C3 AI hat in unternehmensweiten Energieeinsätzen zudem gezeigt, dass hochfrequente Prognosen Last- und Preissignale in einer einzigen Entscheidungsumgebung kombinieren können. Käufer betrachten diese Werkzeuge inzwischen weniger als optionale Analysetools und mehr als Mittel zur Reduzierung von Spitzenlastexposition und zur Verbesserung der Betriebskontrolle. Der KI-gestützte Energiemanagementsoftware-Markt in Deutschland profitiert von diesem Wandel, da Nachfragemanagement zu einer täglichen Betriebsanforderung und nicht mehr zu einem Pilotanwendungsfall wird.

Ausweitung von Sanierungsprogrammen für intelligente Gebäude

Deutschland verfügt über einen großen Bestand an bewohnten Gebäuden, von denen viele vor 1990 errichtet wurden, was sanierungsbedingte Effizienzgewinne zu einem zentralen Element der künftigen Energienachfragesteuerung macht. Der Gebäudesektor trägt zudem einen erheblichen Anteil am Endenergieverbrauch, sodass selbst kleine betriebliche Verbesserungen im großen Maßstab erhebliche Einsparungen erzielen können. MeteoViva erklärte im Mai 2026, dass seine KI-gestützte Gebäudeenergiemanagementlösung bereits mehr als 500 Gebäude mit einer Fläche von 11,5 Millionen Quadratmetern in 19 Ländern verwaltet. Diese installierte Basis zeigt, dass die KI-Steuerung mit Sanierungsfokus von isolierten Pilotprojekten zu wiederholbaren Einsätzen in Betriebsanlagen übergeht. Der KI-gestützte Energiemanagementsoftware-Markt in Deutschland profitiert von Sanierungen, die einen wiederkehrenden Bedarf an Integration, Abstimmung, Überwachung und laufender Leistungsunterstützung schaffen.

Wachsender Bedarf an automatisierter Energiekonformität

Je tiefer KI in den Netz- und Gebäudebetrieb eindringt, desto mehr Gewicht legen Käufer auf nachvollziehbare Steuerungslogik, verwendbare Aufzeichnungen und zuverlässige Berichtsausgaben. Die Studie der Europäischen Kommission zu intelligenten Netzen aus dem Jahr 2025 hob hervor, dass Vertrauen, Transparenz und Governance für eine breitere KI-Nutzung in Stromsystemen zentral bleiben. Das Dena-Pilotprojekt zeigte auch, dass KI-Steuerung Akzeptanz gewinnt, wenn Datenflüsse, Tariflogik und Steuerungsmaßnahmen im Betriebsprozess klar nachvollzogen werden können. Dies treibt den KI-gestützten Energiemanagementsoftware-Markt in Deutschland in Richtung Anbieter, die Optimierung mit strukturierter Betriebsdokumentation verbinden können. Das Ergebnis ist eine stärkere Nachfrage nach Plattformen, die sowohl Leistungsverbesserungen als auch prüfungssichere Energieaufzeichnungen unterstützen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Gebäudedaten und veraltete Infrastruktur | -2.5% | Deutschlandweit, überproportional in Ostdeutschland und mittelgroßen kommunalen Versorgungsunternehmen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität | -2.0% | Deutschlandweit, erhöht für Betreiber kritischer Infrastrukturen | Kurzfristig (≤ 2 Jahre) |

| Hohe Integrations- und Change-Management-Kosten | -1.5% | Deutschlandweit, ausgeprägt im KMU- und kommunalen Versorgungsunternehmenssegment | Mittelfristig (2–4 Jahre) |

| Geringes Vertrauen in autonome Steuerungssysteme | -1.0% | Deutschlandweit, höchste Reibung bei Versorgungsunternehmen mit traditioneller Betriebskultur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Gebäudedaten und veraltete Infrastruktur

Deutschland änderte das Messstellenbetriebsgesetz im Februar 2025, um den Smart-Meter-Rollout zu beschleunigen, was zeigte, dass die Einführung noch hinter dem zurückblieb, was die Energiewende erfordert. Die Dena identifizierte einen schnelleren Smart-Meter-Rollout ebenfalls als eine der ungelösten strukturellen Voraussetzungen für die Skalierung KI-basierter Flexibilitätssteuerung. Wo Gebäude und Versorgungssysteme noch mit unvollständigen Geräte-, Zähler- und Steuerungsaufzeichnungen arbeiten, starten KI-Modelle mit schwächeren Eingaben. Das verlangsamt den KI-gestützten Energiemanagementsoftware-Markt in Deutschland, weil Käufer Leistungsnachweise wollen, bevor sie Einsätze auf ältere Portfolios ausweiten. Veraltete Infrastruktur bleibt daher eine praktische Barriere, selbst wenn die langfristigen Nachfragebedingungen günstig sind.

Bedenken hinsichtlich Cybersicherheit und Datensouveränität

Energiesteuerungsplattformen in Netzen, Gebäuden und Industrieanlagen verarbeiten Betriebsdaten, die Käufer als hochsensibel einstufen. Die Studie der Europäischen Kommission zu intelligenten Netzen stellte fest, dass Vertrauen, Governance und sichere Datenverarbeitung für den weiteren Einsatz von KI im Netzbetrieb zentral sind. Das Pilotdesign der Dena stützte sich auf eine hybride Cloud-Edge-Architektur, was den Bedarf widerspiegelt, einige Steuerungsfunktionen nah am Asset zu halten und gleichzeitig umfassendere Optimierungsmöglichkeiten zu nutzen. Dies erhöht die Komplexität, da Anbieter einen stabilen Betrieb sowohl in lokalen als auch in Remote-Umgebungen gleichzeitig nachweisen müssen. Der KI-gestützte Energiemanagementsoftware-Markt in Deutschland sieht sich daher längeren Qualifizierungszyklen gegenüber, wenn Versorgungsunternehmen und Industrienutzer stärkere Gewährleistungen für Datenkontrolle und Systemresilienz anstreben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwareplattformen führen die Bereitstellung über alle Anwendungsfälle hinweg an

Software erfasste im Jahr 2025 68,12 % des deutschen Markts für KI-gestützte Energiemanagementsysteme, was zeigt, dass Käufer anpassungsfähige digitale Schichten gegenüber hardwaregeführten Ersatzzyklen bevorzugen. Die Führungsposition von Software ist auf ihre Fähigkeit zurückzuführen, mit bestehenden Gebäudeautomatisierungssystemen, Smart-Meter-Gateways und Steuerungsumgebungen von Versorgungsunternehmen zu arbeiten, ohne einen vollständigen Neuaufbau der installierten Systeme zu erzwingen. Der KI-gestützte Energiemanagementsoftware-Markt in Deutschland bevorzugt Software auch deshalb, weil Abonnementmodelle die Prognose- und Optimierungslogik aktualisieren können, wenn sich der Erzeugungsmix und das Tarifumfeld ändern. Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 18,23 % wachsen, da Implementierung, Modell-Retraining, Support und betriebliche Abstimmung nach dem ersten Rollout fortgesetzt werden.

Dieses Segment wird auch durch den Wandel weg von Einzelzweckwerkzeugen hin zu Plattformen geprägt, die Prognose, Überwachung, vorausschauende Wartung und Demand Response in einer einzigen Betriebsschicht kombinieren. Käufer aus Versorgungsunternehmen, Gebäuden und Industrieanlagen versuchen, die Systemfragmentierung zu reduzieren, was eine breitere Softwareakzeptanz im KI-gestützten Energiemanagementsoftware-Markt in Deutschland unterstützt. Im Januar 2026 vertiefte Itron seine Microsoft-Zusammenarbeit und integrierte generative KI-Technologie in das Intelligent Edge Operating System, was zeigt, wie große Anbieter ihre Softwarefähigkeiten über ihre installierte Infrastrukturbasis hinaus ausbauen. Software bleibt daher das Ankersegment, während Dienstleistungen schneller wachsen, da Einsätze betrieblich komplexer werden.

Nach Bereitstellungsmodus: Hybride Konfigurationen entsprechen den Anforderungen der Echtzeitsteuerung

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Anteil von 52,04 % der Marktgröße des KI-gestützten Energiemanagementsoftware-Markts in Deutschland, unterstützt durch einfachere Skalierung, geringere Vorabbelastung und schnelleren Zugang zu aktualisierten KI-Werkzeugen. On-Premises-Konfigurationen sind weiterhin relevant, wo Betreiber eine engere lokale Kontrolle über Betriebsdaten und standortbezogene Entscheidungspfade wünschen.[3]Europäische Exekutivagentur für Klima, Infrastruktur und Umwelt, "Erschließung des Potenzials von KI und generativer KI in europäischen intelligenten Netzen," Amt für Veröffentlichungen der Europäischen Union, europa.eu Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 18,97 % wachsen, da sie lokale Reaktionsgeschwindigkeit mit umfassenderer Optimierung über verbundene Assets hinweg kombiniert. Dieses Gleichgewicht ist im KI-gestützten Energiemanagementsoftware-Markt in Deutschland wichtig, wo sowohl Standortreaktionsfähigkeit als auch zentralisierte Analysen von Bedeutung sind.

Das Dena-Pilotprojekt lieferte einen praktischen Referenzpunkt, indem es eine hybride Cloud-Edge-Architektur für die KI-basierte Flexibilitätssteuerung in einem Nichtwohngebäude einsetzte. Das Modell funktioniert, weil Einrichtungen schnell vor Ort reagieren können und gleichzeitig umfassendere Datensätze für Optimierung und Lernen nutzen. Der KI-gestützte Energiemanagementsoftware-Markt in Deutschland bewegt sich daher über eine einfache Cloud-versus-On-Premises-Entscheidung hinaus hin zu Bereitstellungsmodellen, die auf Steuerungsgeschwindigkeit, Prüfbarkeit und Integrationstiefe ausgerichtet sind. Anbieter, die saubere Datenflüsse über Edge und Cloud hinweg nachweisen können, werden wahrscheinlich mehr Ausschreibungen von Versorgungsunternehmen und Industrieunternehmen gewinnen.

Nach Anwendung: Nachfragesteuerung führt, während prädiktive Anwendungen schneller wachsen

Energieverbrauch und Nachfragemanagement entfielen im Jahr 2025 auf 31,02 % des KI-gestützten Energiemanagementsoftware-Markts in Deutschland, was ihre Rolle als erster Einsatzpunkt für viele Käufer widerspiegelt. Diese Anwendung entsteht in der Regel aus einem klaren betrieblichen Problem: dem Bedarf, Energieverschwendung zu reduzieren, Spitzen zu managen und besser auf sich ändernde Netzbedingungen zu reagieren. Der KI-gestützte Energiemanagementsoftware-Markt in Deutschland verzeichnet auch eine breitere Nachfrage nach Prognosen für erneuerbare Energien und dem Management verteilter Energieressourcen, da eine höhere Durchdringung erneuerbarer Energien die Ausgleichskomplexität erhöht. Dieser Wandel verlagert KI von der periodischen Planung in die tägliche Betriebssteuerung für Versorgungsunternehmen und große Energieverbraucher.

Asset-Performance und vorausschauende Wartung werden bis 2031 voraussichtlich mit einer CAGR von 21,12 % wachsen und sind damit der am schnellsten wachsende Anwendungsbereich in diesem Markt. Der Reiz liegt darin, dass derselbe Datenstapel, der für die Energiesteuerung verwendet wird, auch Gerätedrift erkennen, die Wartungsplanung unterstützen und die Systemverfügbarkeit verbessern kann. Der KI-gestützte Energiemanagementsoftware-Markt in Deutschland weitet sich auch auf Preisgestaltung, Disposition und andere handelsbezogene Entscheidungen aus, da flexible Assets und Speichersysteme in dynamischen Strommärkten wertvoller werden. Dieser sich verbreiternde Anwendungsbereich gibt Anbietern mehr Spielraum, innerhalb bestehender Kundenkonten zu wachsen, nachdem der erste Energiemanagement-Anwendungsfall nachgewiesen ist.

Nach Endnutzer: Gewerbegebäude führen, während Industrieanlagen an Dynamik gewinnen

Gewerbegebäude hielten im Jahr 2025 einen Anteil von 39,17 % des KI-gestützten Energiemanagementsoftware-Markts in Deutschland und sind damit das größte Endnutzersegment. Diese Führungsposition spiegelt die Kombination aus großer adressierbarer Nutzfläche, stärkerem Druck zur Verbesserung der Betriebseffizienz und dem Bedarf an klareren gebäudebezogenen Energieaufzeichnungen wider. Der angegebene Fußabdruck von meteoviva mit mehr als 500 Gebäuden in 19 Ländern, einschließlich wichtiger deutscher Referenzstandorte, zeigt, dass Gebäudebetreiber bereits bereit sind, die KI-Steuerung zu skalieren, sobald das Modell erprobt ist. Der KI-gestützte Energiemanagementsoftware-Markt in Deutschland hat in diesem Segment früh Fuß gefasst, weil Steuerungsverbesserungen über Portfolios hinweg gemessen und in Betriebsergebnisse übersetzt werden können.

Industrieanlagen werden bis 2031 voraussichtlich mit einer CAGR von 20,50 % wachsen und sind damit das am schnellsten wachsende Endnutzersegment. Deutschlands energieintensive Fertigungsregionen stehen unter stärkerem Druck, die Nachfrage zu steuern, Margen zu schützen und flexibler zu operieren, wenn sich die Netzbedingungen ändern. Versorgungsunternehmen bleiben strategisch wichtig im KI-gestützten Energiemanagementsoftware-Markt in Deutschland, weil ihre Akzeptanz die Qualität der netzseitigen Daten und das Tempo der Demand-Response-Ausweitung beeinflusst. Wohngebäude sind in den aktuellen Umsatzzahlen noch kleiner, aber ihr langfristiges Potenzial verbessert sich, wenn die Verfügbarkeit von Smart Metern zunimmt und die vernetzte Heimenergiesteuerung einfacher einzusetzen wird.[4]Bundesministerium Für Wirtschaft Und Energie, "Bundesrat Bestätigt Änderungen Für Schnelleren Smart-Meter-Rollout," Bundesministerium Für Wirtschaft Und Energie, bundeswirtschaftsministerium.de

Geografische Analyse

Die Marktgröße des KI-gestützten Energiemanagementsoftware-Markts in Deutschland betrug im Jahr 2025 275,37 Millionen USD und wird bis 2031 voraussichtlich 686,38 Millionen USD erreichen. Deutschland hebt sich als einzelner nationaler Markt hervor, weil seine Energiewende, Industriebasis und Versorgungsstruktur ein unverwechselbares Nachfragemuster für KI-gestützte Energiesteuerung schaffen. Erneuerbare Energien machten 2024 mehr als 60 % der nationalen Stromerzeugung aus, was den Bedarf an besserem Ausgleich, Prognosen und flexibler Lastorchestrierung unterstreicht. Der KI-gestützte Energiemanagementsoftware-Markt in Deutschland wird auch durch eine stark dezentralisierte Versorgungslandschaft geprägt, in der viele lokale Betreiber unterschiedliche Beschaffungsgeschwindigkeiten und Systemreifegrade verwalten. Diese Mischung schafft eine starke Nachfrage, verlangsamt aber auch die Standardisierung im ganzen Land. IEA.ORG

Nordrhein-Westfalen und Baden-Württemberg bleiben aufgrund ihrer Konzentration von Automobil-, Chemie- und Schwerindustrieaktivitäten zentral für die industrielle Nachfrage. Bayern ist ein weiteres wichtiges Wachstumsgebiet, unterstützt durch eine Mischung aus industrietechnologischer Aktivität und großen gewerblichen Gebäudeeinsätzen, die bereits KI-basierte Steuerungssysteme nutzen. Hamburg und Hessen unterstützen die gewerbliche Akzeptanz, weil dichte Büro-, Logistik- und Dienstleistungssektor-Assets von einer engeren Energiesichtbarkeit und schnellerer Steuerung profitieren. Ostdeutsche Bundesländer bieten ebenfalls Spielraum für Speicheroptimierung und erneuerbare-Energie-verknüpfte Steuerungsanwendungen, wo Erzeugungsmuster und lokale Last weniger ausgewogen sind.

Deutschland ist mit 9 Nachbarländern verbunden, was den Wert besserer Prognosen und eines flexiblen Leistungsmanagements innerhalb eines breiteren europäischen Stromsystems erhöht. Die Studie der Europäischen Kommission aus dem Jahr 2025 identifizierte Deutschland als einen der führenden nationalen Märkte für den Einsatz von KI-Netzintelligenz in Europa. Der KI-gestützte Energiemanagementsoftware-Markt in Deutschland belohnt daher Anbieter, die lokale Betriebsbedingungen erfüllen und gleichzeitig regionale Stromsystemdynamiken unterstützen können. Lokales Implementierungswissen bleibt wichtig, weil Versorgungsstrukturen, Gebäudebestandsqualität und digitale Bereitschaft noch immer regional variieren.

Wettbewerbslandschaft

Der KI-gestützte Energiemanagementsoftware-Markt in Deutschland bleibt mäßig fragmentiert, und kein einzelner Anbieter hält einen dominanten Anteil. Globale Anbieter wie Itron, C3.ai, Landis+Gyr, Siemens, ABB und Schneider Electric konkurrieren neben in Deutschland verwurzelten Spezialisten wie meteoviva, gridX, Lumenaza, Tibber, Smappee und ZENNER International GmbH & Co. KG. Dieses breite Feld bedeutet, dass der Wettbewerb über Versorgungsunternehmen, Gewerbegebäude, Industrieanlagen und aufkommende Anwendungsfälle für verteilte Energie verteilt ist. Große multinationale Anbieter treten in der Regel mit etablierten Mess-, Netz- oder Automatisierungsbeziehungen ein, die ihnen einen Weg in größere Verträge eröffnen. In Deutschland ansässige Spezialisten konkurrieren stärker über lokalisierte Integration, Tiefe der Gebäudesteuerung und die Fähigkeit, in inländischen Betriebsumgebungen zu agieren.

Im Januar 2026 erweiterte Itron seine Microsoft-Zusammenarbeit und integrierte generative KI von Microsoft in das Intelligent Edge Operating System, um seine Softwareschicht für Datenprozesse von Versorgungsunternehmen zu stärken. Im März 2025 hatten Itron und Microsoft bereits den Zugang zu Netz- und Messdaten in natürlicher Sprache eröffnet, was einen klaren Vorstoß zeigt, komplexe Energiedaten für Betreiber leichter nutzbar zu machen. Im Mai 2025 stellte Landis+Gyr das LTE-basierte Lastschaltgerät L440 für EMEA-Märkte vor und erweiterte damit sein Netzflexibilitätsangebot für Einzelhändler und Netzbetreiber. Diese Schritte zeigen, dass große Anbieter versuchen, Messung, Steuerung und KI-Dienste innerhalb eines einzigen Kundenstapels zu integrieren.

Im Mai 2026 schloss Bregal Milestone eine Mehrheitswachstumsinvestition in Meteoviva ab, was einem Anbieter, der bereits mehr als 500 Gebäude und 11,5 Millionen Quadratmeter in 19 Ländern verwaltet, finanzielle Unterstützung hinzufügte. Im April 2026 meldete ZENNER, dass sein LoRaWAN-Netzwerk 11 Millionen aktive Sensoren erreicht hatte, was die Überwachungs- und Datenschicht stärkt, auf der Energiemanagementlösungen aufbauen können. Der KI-gestützte Energiemanagementsoftware-Markt in Deutschland hat noch Wachstumspotenzial bei kommunalen Versorgungsunternehmen und mittelgroßen Industriestandorten, wo Legacy-Integrationsarbeit und begrenzte Beschaffungskapazität die Akzeptanz oft stärker verlangsamen als die Nachfrage. Anbieter, die bewährte Betriebsdaten, praktische Einsatzunterstützung und flexibles Systemdesign kombinieren, werden wahrscheinlich besser positioniert bleiben, wenn sich die Akzeptanz ausweitet.

Marktführer im KI-gestützten Energiemanagementsoftware-Markt in Deutschland

-

ecoplanet GmbH

-

BrainBox AI Inc.

-

Bidgely, Inc.

-

AutoGrid Systems, Inc.

-

Verdigris Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Bregal Milestone schloss eine Mehrheitswachstumsinvestition in meteoviva GmbH, Aachen, einem KI-gestützten Anbieter von Gebäudeenergiemanagement ab, der mehr als 500 Gebäude mit einer Fläche von 11,5 Millionen Quadratmetern in 19 Ländern verwaltet. Die Transaktion finanziert eine beschleunigte europäische Expansion und weitere Investitionen in meteovivas autonome Steuerung und KI-Roadmap. meteoviva ist der erste Anbieter in seiner Kategorie, der von der Deutschen Gesellschaft für Nachhaltiges Bauen (DGNB) zertifiziert wurde.

- April 2026: Das LoRaWAN-Netzwerk der Minol-ZENNER Group von ZENNER International GmbH & Co. KG erreichte 11 Millionen aktive Sensoren, gegenüber 10 Millionen im September 2025, da das Unternehmen seinen bundesweiten Rollout zur intelligenten Wasser- und Energieüberwachung beschleunigte und bis Ende 2026 eine vollständige Einführung der Smart-Water-Solution anstrebt.

- Januar 2026: Itron vertiefte seine KI-Zusammenarbeit mit Microsoft und integrierte Microsofts generative KI-Copilot-Technologie in das Itron Intelligent Edge Operating System (IEOS), um Abfragen in natürlicher Sprache für Datenwissenschaftsfunktionen von Versorgungsunternehmen zu ermöglichen, und erweiterte damit eine ursprünglich im März 2025 gestartete Zusammenarbeit.

- Mai 2025: Landis+Gyr stellte das LTE-basierte Lastschaltgerät L440 für EMEA-Märkte vor und erweiterte damit sein Netzflexibilitätsportfolio um eine IoT-standardisierte LTE-Alternative zu seinen G3-PLC-Lösungen, die ein Echtzeit-Lastmanagement für Energiehändler und Netzbetreiber in europäischen Versorgungsnetzen ermöglicht.

Berichtsumfang des KI-gestützten Energiemanagementsoftware-Markts in Deutschland

Der Bericht zum KI-gestützten Energiemanagementsoftware-Markt in Deutschland ist segmentiert nach Komponente (Software, Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premises, Hybrid), Anwendung (Energieverbrauch, Asset-Performance, Smart Grid, Prognose erneuerbarer Energien, Energiehandel) und Endnutzer (Versorgungsunternehmen, Gewerbegebäude, Industrieanlagen, Wohngebäude). Die Marktprognosen sind in Wert (USD) angegeben.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung |

| Smart Grid und Management verteilter Energieressourcen (DER) |

| Prognose und Integration erneuerbarer Energien |

| Energiehandel, Preisgestaltung und Marktintelligenz |

| Versorgungsunternehmen |

| Gewerbegebäude |

| Industrieanlagen |

| Wohngebäude |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud-basiert |

| On-Premises | |

| Hybrid | |

| Nach Anwendung | Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung | |

| Smart Grid und Management verteilter Energieressourcen (DER) | |

| Prognose und Integration erneuerbarer Energien | |

| Energiehandel, Preisgestaltung und Marktintelligenz | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbegebäude | |

| Industrieanlagen | |

| Wohngebäude |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Größenausblick für den KI-gestützten Energiemanagementsoftware-Markt in Deutschland?

Die Marktgröße des KI-gestützten Energiemanagementsoftware-Markts in Deutschland wird voraussichtlich von 317,50 Millionen USD im Jahr 2026 auf 686,38 Millionen USD bis 2031 steigen, mit einer CAGR von 16,67 % über den Zeitraum 2026–2031.

Welche Komponente führt die Akzeptanz im KI-gestützten Energiemanagementsoftware-Markt in Deutschland an?

Software führte im Jahr 2025 mit einem Anteil von 68,12 %, weil Käufer anpassungsfähige Plattformen bevorzugen, die mit bestehender Infrastruktur arbeiten und laufende Modellaktualisierungen ermöglichen.

Welches Bereitstellungsmodell wächst in Deutschland am schnellsten?

Die hybride Bereitstellung ist das am schnellsten wachsende Modell mit einer CAGR von 18,97 % bis 2031, weil sie lokale Reaktionsgeschwindigkeit mit umfassenderer Cloud-basierter Optimierung kombiniert.

Was ist der größte Anwendungsbereich in diesem Bereich?

Energieverbrauch und Nachfragemanagement war im Jahr 2025 der größte Anwendungsbereich mit einem Anteil von 31,02 %, da es in der Regel der erste Anwendungsfall ist, den Käufer einführen.

Welche Endnutzergruppe wächst am schnellsten?

Industrieanlagen werden bis 2031 voraussichtlich mit einer CAGR von 20,50 % wachsen, unterstützt durch steigenden Druck, die Spitzennachfrage zu steuern und flexibler zu operieren.

Was verlangsamt die breitere Akzeptanz in Deutschland?

Der schleppende Smart-Meter-Rollout, fragmentierte Gebäudedaten, Legacy-Systeme und längere Qualifizierungszyklen rund um die sichere Datenverarbeitung begrenzen weiterhin eine schnellere Skalierung.

Seite zuletzt aktualisiert am: