Frankreich KI-gestützter Energiemanagementsoftware-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

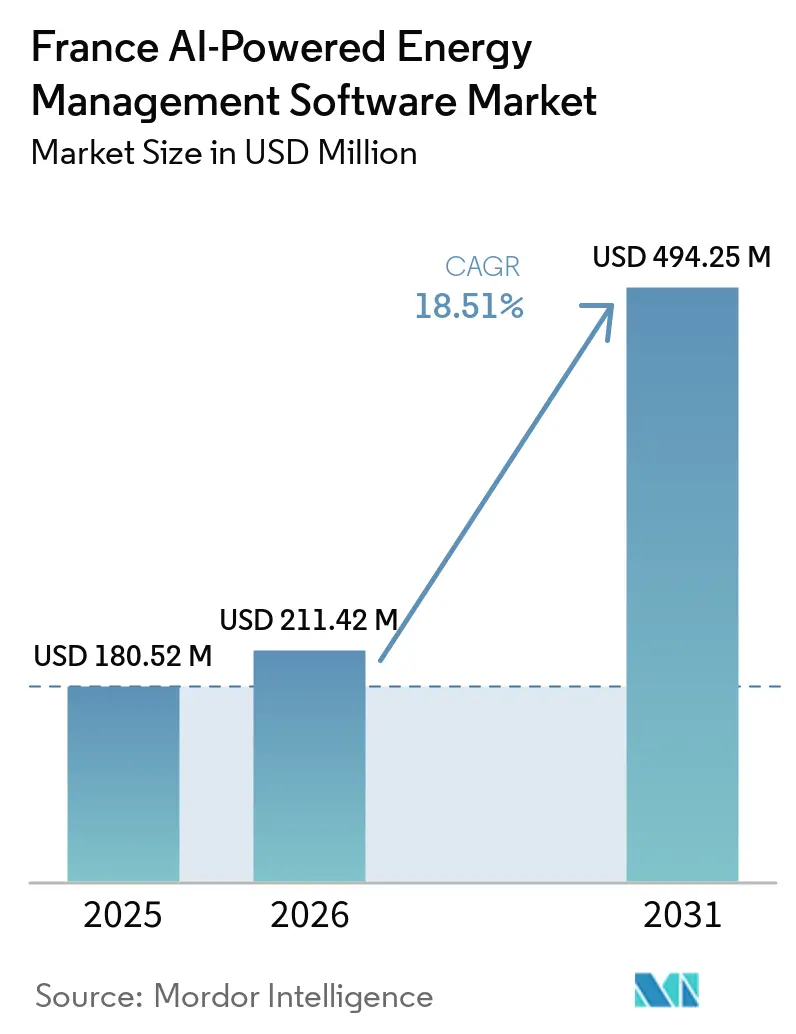

| Marktgröße im Basisjahr (2025) | 180.52 Millionen US-Dollar |

| Marktgröße (2026) | 211.42 Millionen US-Dollar |

| Marktgröße (2031) | 494.25 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.51% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Frankreich KI-gestützter Energiemanagementsoftware-Markt Analyse von Mordor Intelligence

Die Größe des Frankreich KI-gestützten Energiemanagementsoftware-Marktes wird voraussichtlich von 180,52 Millionen USD im Jahr 2025 auf 211,42 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 494,25 Millionen USD erreichen, mit einer CAGR von 18,51 % über den Zeitraum 2026–2031. Das Auslaufen des ARENH-Mechanismus am 1. Januar 2026 und die Umsetzungsfrist der EPBD am 29. Mai 2026 haben Energiesoftware sowohl zu einem Compliance-Instrument als auch zu einem Kostenkontrollinstrument für französische Käufer gemacht. Frankreich verfügt zudem über einen dichten regulatorischen Rahmen, der Décrets Tertiaires, BEGES, DPE und CSRD-verknüpfte Berichterstattung umfasst, was die Nachfrage bei großen Unternehmen, gewerblichen Immobilienbetreibern und Nutzern des öffentlichen Sektors stützt. Die Frist im Jahr 2026 zur Meldung der Energieverbrauchsdaten von 2025 auf der ADEME-OPERAT-Plattform hält Berichts-Workflows aktiv und erschwert eine Verzögerung der Softwareintegration. Die Überarbeitung des DPE-Primärenergiefaktors für Strom im Januar 2026 hat eine zweite Welle der Neukalibrierung und Nachprüfungsnachfrage ausgelöst und begünstigt Anbieter, die digitales Monitoring mit der Ausführung vor Ort verbinden können. Die steigende Intraday-Netzvolatilität verbessert zudem die Amortisationsrechnung für KI-basierte Lastplanung, während der Wettbewerb zwischen französischen Spezialisten und globalen OEM-Plattformen, die nun dieselben Käufergruppen ansprechen, zunimmt.

Wichtigste Erkenntnisse des Berichts

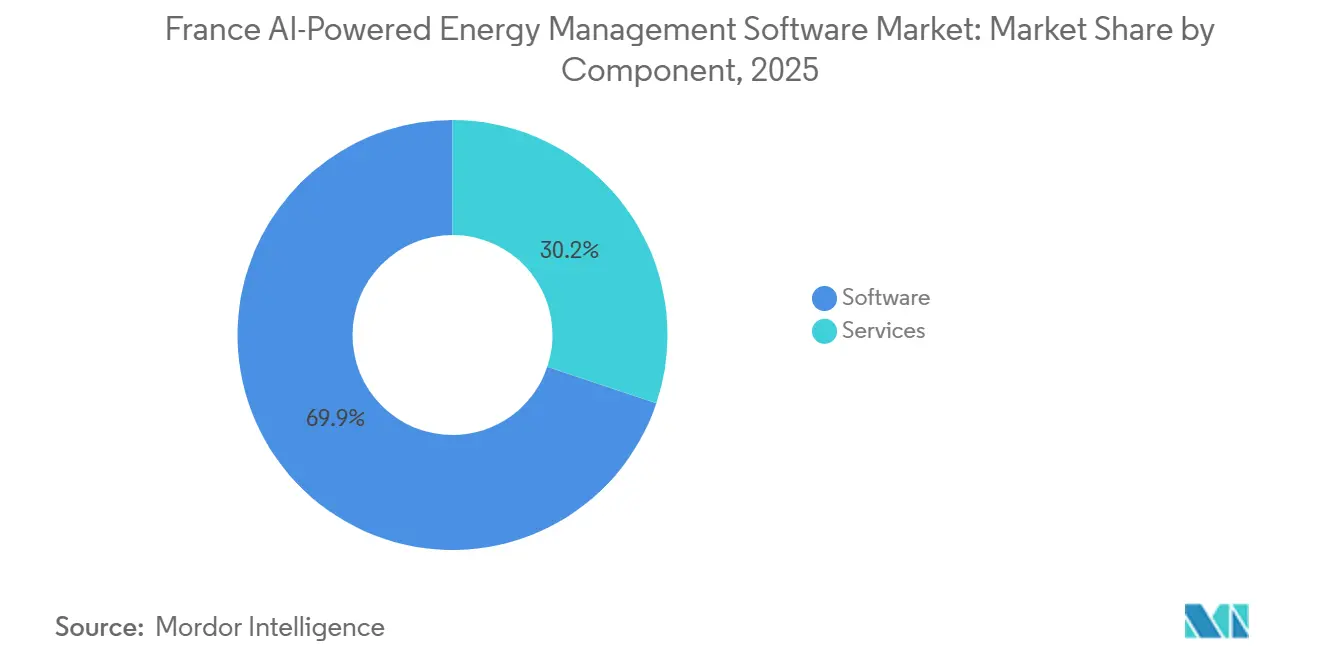

- Nach Komponente hielt Software im Jahr 2025 einen Marktanteil von 69,85 % am Frankreich KI-gestützten Energiemanagementsoftware-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 19,23 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 66,41 % des Marktes auf die Cloud-basierte Bereitstellung, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 20,34 % wachsen wird.

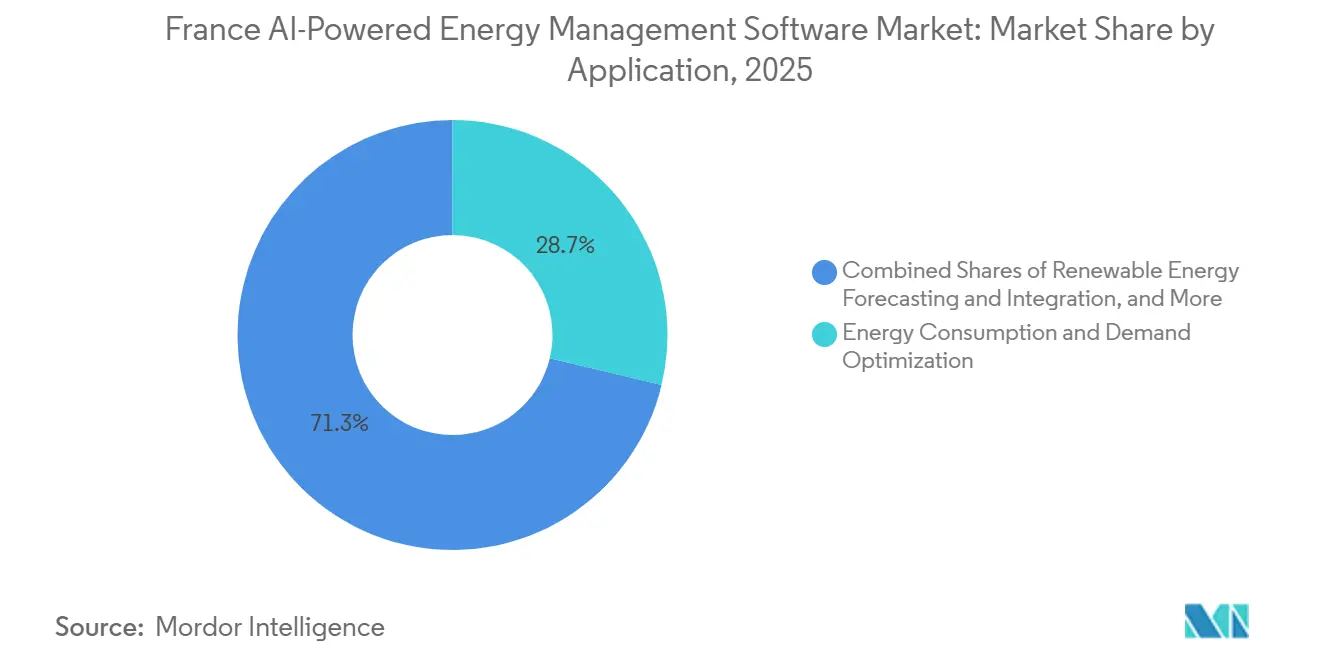

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 28,74 % des Marktes auf Energieverbrauch und Nachfrageoptimierung, während Energiehandel, Preisgestaltung und Marktintelligenz bis 2031 voraussichtlich mit einer CAGR von 21,42 % wachsen wird.

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 30,12 %, während Gewerbegebäude bis 2031 voraussichtlich mit einer CAGR von 19,12 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Frankreich KI-gestützter Energiemanagementsoftware-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Stromkostendruck in gewerblichen und industriellen Standorten | +4.5% | National, mit frühen Gewinnen in Île-de-France, Auvergne-Rhône-Alpes und Grand Est | Kurzfristig (≤ 2 Jahre) |

| EU-Fristen zur Einhaltung der Gebäudeenergieeffizienz beschleunigen die Softwareadoption | +3.8% | EU-weit, mit Schwerpunkt auf der französischen Umsetzungsfrist Mai 2026 | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Spitzenlastprognose reduziert Netz- und standortbezogene Strafkostenrisiken | +3.2% | National, mit Ausstrahlungseffekten auf grenzüberschreitende EU-Ausgleichsmechanismus-Teilnehmer | Mittelfristig (2–4 Jahre) |

| Edge-KI und Messdatengranularität verbessern die Echtzeit- Optimierung | +2.5% | Global, APAC-Kern, mit Ausstrahlungseffekten auf Frankreich und die EU | Mittelfristig (2–4 Jahre) |

| Automatisierung von Scope-3- und CO₂-Berichterstattung erhöht die Nachfrage nach Energieintelligenz | +1.8% | EU-weit, Île-de-France und wichtige Industriekorridore | Mittelfristig (2–4 Jahre) |

| Sanierungsgetriebene Digitalisierung bestehender Gebäudeportfolios | +1.2% | National, mit frühen Gewinnen in Paris, Lyon und Marseille | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Stromkostendruck in gewerblichen und industriellen Standorten

Das Auslaufen des ARENH-Mechanismus am 1. Januar 2026 ersetzte eine regulierte Kernenergiepreisobergrenze durch das Modell des Versement Nucléaire Universel, das gewerblichen und industriellen Stromkäufern in Frankreich keine feste Mengen- oder Preisgarantie mehr bietet.[1]Veille de Presse, "Électricité Des Entreprises En 2026: Après L'ARENH, Comment Sécuriser Sa Facture," Veille de Presse, veilledepresse.com Die Commission de Régulation de l'Énergie legte die Kernenergieerzeugungskosten für den Zeitraum 2026–2028 auf 60,3 EUR/MWh (68,14 USD/MWh) zum Kurs von 1 EUR (1,14 USD) im Jahr 2026 fest, während sich die Großhandels-Grundlastpreise im Jahr 2026 in einem Band stabilisiert haben, das die Beschaffungskosten den Marktbedingungen aussetzt. Große Industriestandorte mit Tarif Vert, über 250 kVA, sehen sich Versorgungskosten von 0,12 bis 0,15 EUR/kWh HT (0,136 bis 0,170 USD/kWh) gegenüber, und der Akzisesatz 2026 von 26,58 EUR/MWh (30,41 USD/MWh) bedeutet, dass ein 20-GWh-Standort eine jährliche Steuerbelastung von 531.600 EUR (600.708 USD) trägt, bevor eine Spitzenlastoptimierung erfolgt.[2]Capitole Énergie, "Tarif Professionnel EDF: Grille D'Électricité 2026," Capitole Énergie, capitole-energie.com Diese Kostenstruktur verleiht der KI-gestützten Spitzenlastverschiebungsplanung eine direkte, messbare Rolle bei der Reduzierung vermeidbarer Stromkosten auf Standortebene. Im Frankreich KI-gestützten Energiemanagementsoftware-Markt hat die Abschaffung eines regulierten Mindestpreises die vermiedene Spitzenlastnachfrage von einem weichen Effizienznutzen in eine harte finanzielle Rendite für gewerbliche Käufer verwandelt. Diese Veränderung hat die Evaluierungszyklen verkürzt, da Käufer Planung, Prognose und Laststeuerung nun als Beschaffungsinstrumente und nicht als optionale Nachhaltigkeitszusätze betrachten.

EU-Fristen zur Einhaltung der Gebäudeenergieeffizienz beschleunigen die Softwareadoption

Die überarbeitete EPBD trat am 28. Mai 2024 in Kraft und verpflichtet die Mitgliedstaaten, sie bis zum 29. Mai 2026 umzusetzen, mit Mindestanforderungen an die Energieeffizienz, die auf die 16 % der am schlechtesten abschneidenden Nichtwohngebäude bis 2030 und die 26 % der am schlechtesten abschneidenden bis 2033 abzielen.[3]Europäische Kommission, "Richtlinie über die Gesamtenergieeffizienz von Gebäuden," Europäische Kommission Energie, energy.ec.europa.eu Frankreich hat die EU-Energieeffizienzrichtlinie auch durch das Gesetz Nr. 2025-391 vom 30. April 2025 umgesetzt, das eine jährliche Sanierungspflicht von 3 % für Gebäude des öffentlichen Sektors hinzufügte und die Prüfpflichten für Großbetreiber verschärfte. Die Europäische Kommission veröffentlichte am 30. Juni 2025 ein Umsetzungsunterstützungspaket, das eine delegierte Verordnung, eine Durchführungsverordnung sowie Leitlinien zu Mindestanforderungen an die Energieeffizienz und dem Indikator für intelligente Gebäude umfasst. Frankreichs OPERAT-Plattform unterstützt seit 2023 direkte API-Verbindungen für EMS-Software und macht die jährliche Berichterstattung zu einem wiederkehrenden Software-Integrationspunkt für Gebäudebetreiber. Im Frankreich KI-gestützten Energiemanagementsoftware-Markt vertieft jeder OPERAT-verknüpfte Meldezyklus die Wechselkosten, da der Berichts-Workflow in den Gebäudebetrieb eingebettet wird. Das verschafft frühen Anbietern mit konformen Berichtsmodulen bis 2031 einen dauerhaften Vorteil, da eine Ablösung schwieriger wird, sobald Berichts-, Prüf- und Optimierungstools in derselben Prozesskette sitzen.

KI-gestützte Spitzenlastprognose reduziert Netz- und standortbezogene Strafkostenrisiken

Das Gesetz Nr. 2025-391 vom 30. April 2025 verpflichtet Stromerzeugungsanlagen über 10 MW, einschließlich erneuerbarer Anlagen, ab dem 1. Januar 2026 zur Teilnahme am französischen Ausgleichsmechanismus.[4]Pexapark, "Frankreich verpflichtet erneuerbare Energien zur Teilnahme am Ausgleichsmechanismus ab 2026," Pexapark, pexapark.com Diese Reform erweitert den Softwarekaufanlass von Handelsabteilungen der Versorgungsunternehmen auf Industrie- und Gewerbebetreiber, die über eigene erneuerbare Erzeugung verfügen und nun Echtzeit-Prognose- und Aktivierungsschnittstellen benötigen. Die OpenSTEF-Pipeline von RTE bietet bereits einen Open-Source-Kurzfristprognosepfad, der historische Netzdaten, Wettereingaben und Marktpreise in automatisierte Lastmodelle kombiniert. Das Europäische Parlament stellte in seinem Kurzbericht 2025 zu KI und dem Energiesektor fest, dass die KI-Verarbeitung von Zähler- und Sensordaten die Genauigkeit der Demand-Response-Aktivierung verbessert und einen widerstandsfähigeren Netzbetrieb unter Wetter- und Cyberbelastung unterstützt. Im KI-gestützten Energiemanagementsoftware-Markt in Frankreich müssen Betreiber, die früher nur den Verbrauch optimierten, nun auch Einspeiseprofile gestalten, was die Rolle der Software von der Kostenkontrolle zur umsatzverknüpften Marktteilnahme erweitert. Diese Verschiebung stützt die Nachfrage nach Prognose-, Dispatch-, Preis- und Netzreaktionsfunktionen in derselben Plattformstruktur.

Edge-KI und Messdatengranularität verbessern die Echtzeit-Optimierung

Frankreichs Linky-Smart-Meter-Basis kombiniert mit Zigbee-basierten Émetteur-Radio-Local-Einheiten verwandelt installierte Zähler in lokale Datenknotenpunkte, die direkt mit gebäudeinternen Geräten mit nahezu sofortiger Latenz kommunizieren können. Dies reduziert den Bedarf an Cloud-Umwegen, bevor ein Optimierungsbefehl ausgegeben wird, und macht lokale Inferenz in Gebäuden und Industriestandorten praktischer. Der Frankreich KI-gestützte Energiemanagementsoftware-Markt bewegt sich daher auf kompakte Edge-Modelle zu, die 15-Minuten-Datenströme auf Gateways mit Reaktionszeiten unter einer Sekunde verarbeiten können. Kerlink brachte im März 2026 das Wirnet iStation M2 Gateway mit einem i.MX 8XLite-Prozessor und erweitertem RAM auf den Markt, um lokales Edge-Computing in abgelegenen Betriebsumgebungen wie Inseln, Bergwerken und ländlicher Infrastruktur zu unterstützen. Das ist relevant, weil lokales Computing mit geringer Latenz gut für Standorte geeignet ist, an denen Konnektivität, Datensouveränität oder Betriebskontinuität eine vollständige Abhängigkeit von öffentlichen Cloud-Workflows verhindern. Im Frankreich KI-gestützten Energiemanagementsoftware-Markt ist die Datenverarbeitung im Minutenbereich zu einem kommerziellen Differenzierungsmerkmal geworden, da Käufer nun die lokale Ausführungsfähigkeit und nicht nur die Analysetiefe vergleichen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität mit bestehenden Gebäude- und industriellen Steuerungssystemen | -2.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Datenqualität, Zählerabdeckung und Interoperabilitäts- einschränkungen | -1.8% | National, mit Konzentration in ländlichen Gebieten und Mittelstädten | Mittelfristig (2–4 Jahre) |

| Cybersicherheit, Datensouveränität und OT-Risikobedenken | -1.2% | EU-weit, mit Compliance-Fokus auf ANSSI-zertifizierte Betreiber und NIS2-Geltungsbereich | Mittelfristig (2–4 Jahre) |

| Amortisationsempfindlichkeit bei kleinen Standorten und fragmentierten Anlagenportfolios | -0.8% | National, KMU-intensive Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit bestehenden Gebäude- und industriellen Steuerungssystemen

Ein wesentliches Hindernis im Frankreich KI-gestützten Energiemanagementsoftware-Markt ist die Notwendigkeit, moderne KI-Tools mit älteren BMS-, DCS- und SCADA-Systemen zu verbinden, die noch auf älteren Protokollen wie Modbus, BACnet, DNP3 und OPC-UA betrieben werden. Ältere Anlagen verfügen häufig nicht über moderne API-Schichten, was bedeutet, dass Software-Implementierungen immer noch mit Protokoll-Mapping, Middleware-Arbeit und standortspezifischer Integrationslogik beginnen. Siemens hat seine autonome Gebäudesoftware weiterhin auf praktische Brownfield-Übergangspfade ausgerichtet, was die Tatsache widerspiegelt, dass ein Großteil der in Frankreich installierten Basis noch hybride Architekturen statt vollständiger Ersetzung benötigt. Die Beschaffung verlangsamt sich auch, weil große Industriekäufer häufig externe Systemintegratoren benötigen, was die Projektkosten erhöht und die Verantwortlichkeit auf mehr Parteien verteilt. Die Eingaben zeigen, dass der Integrationsaufwand in Brownfield-Fällen 40–60 % der gesamten Projektbudgets absorbieren kann, was die Amortisationsrechnung in der Angebotsphase schwächt. Anbieter mit Middleware, vorzertifizierten Adaptern oder etablierten Partnerschaften im Bereich Gebäudesteuerung treten daher in französische Chemie-, Automobil- und Metallprojekte mit einem klaren kommerziellen Vorteil ein.

Datenqualität, Zählerabdeckung und Interoperabilitätseinschränkungen

Der Linky-Rollout in Frankreich hat die stündliche Sichtbarkeit in städtischen und stadtnahen Gebieten verbessert, aber die Teilmessung auf Maschinen- und Produktionslinienebene bleibt in älteren Industrieanlagen uneinheitlich. Die mit ADEME verknüpften OPERAT-Berichtszyklen haben auch wiederkehrende Datenmeldungslücken und nicht homogene Messzeiträume bei Betreibern von Tertiärgebäuden aufgedeckt. Das bedeutet, dass viele Käufer immer noch grundlegende Datenvollständigkeit sicherstellen müssen, bevor sie sich für Optimierung oder Prognosen auf KI-Modelle verlassen können. Kommunikationsstandards wie LoRaWAN, NB-IoT, Zigbee, BACnet und KNX schaffen fragmentierte Datenumgebungen, die eine Normalisierung erfordern, bevor standortbezogene Modelle konsistent lernen können. Fludias FM442e-Sensor adressiert einen Teil dieses Problems, indem er das optische Auslesen älterer Stromzähler über NB-IoT oder LTE-M mit direktem MQTT-Upload auf EMS-Plattformen ermöglicht. Im Frankreich KI-gestützten Energiemanagementsoftware-Markt vermeiden Anbieter, die Sensorik, Konnektivität und Plattformanalysen bündeln, einen Großteil des Datenqualitätsproblems, das Allzwecksoftware noch standortweise lösen muss.[5]Fludia, "FM442e, NB-IoT/LTE-M Sensor, Strom," Fludia, fludia.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software führt, Dienstleistungen erweitern die Ausführung

Software erfasste im Jahr 2025 69,85 % des Marktes und hielt 69,85 % des Marktanteils am Frankreich KI-gestützten Energiemanagementsoftware-Markt, da Käufer immer noch mit Plattformen beginnen, die Datenerfassung, KI-Analysen, Berichterstattung und Dekarbonisierungsplanung in einer einzigen Oberfläche kombinieren. Die Software-Schicht von METRON ist auf mehr als 25.000 Standorten weltweit implementiert, darunter 250 Industriestandorte in mehr als 30 Ländern, was den Skalierungsvorteil etablierter Analyseplattformen zeigt. Dalkia Analytics, betrieben durch das METRON-Modell, zeigt auch, wie Software an Vertriebsstärke gewinnt, wenn sie mit dem großen Servicenetzwerk der EDF-Gruppe kombiniert wird.[6]METRON, "METRON Et Dalkia Prolongent Leur Partenariat Stratégique Pour Accélérer La Performance Énergétique Des Industriels Européens," METRON, metron.energy Im Frankreich KI-gestützten Energiemanagementsoftware-Markt bleibt Compliance-verknüpfte Software beständig, da Berichtsmodule, die an OPERAT-, BEGES- und CSRD-Workflows gebunden sind, schwer zu ersetzen sind, sobald sie eingebettet sind. Diese Beständigkeit unterstützt Premiumpreise und geringere Abwanderung bei Anbietern, die bereits auf französische und EU-Berichtsanforderungen lokalisieren.

Dienstleistungen sind die am schnellsten wachsende Komponente, und die Größe des Frankreich KI-gestützten Energiemanagementsoftware-Marktes für Dienstleistungen wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 19,23 % wachsen, da Käufer über den Lizenzkauf hinaus in die kontinuierliche Leistungserbringung übergehen. Honeywells Partnerschaft mit Tata Consultancy Services vom Februar 2026 zeigt, wie Anbieter KI-Plattformen mit Integrations- und Beratungskapazitäten kombinieren, um die IT-OT-Konvergenz in großen Gebäude- und Industrieumgebungen zu unterstützen. METRON und Dalkia berichteten, dass ihr Decarb-Fast-Track-Programm an 60 Industriestandorten in 8 europäischen Ländern mehr als 250 Dekarbonisierungsprojekte mit potenziellen Einsparungen von 190.000 Tonnen CO₂ identifizierte, während mehr als 100 laufende Projekte bereits 60.000 Tonnen CO₂ vermieden hatten. Diese Ergebnisse zeigen, warum französische Käufer zunehmend Implementierungsunterstützung, Messvalidierung und operative Nachverfolgung wünschen und nicht nur Dashboards und Warnmeldungen. Der Frankreich KI-gestützte Energiemanagementsoftware-Markt tritt daher in eine Phase ein, in der die Servicetiefe die Erneuerungsraten ebenso stark beeinflussen kann wie die Produktfunktionalität.

Nach Bereitstellungsmodus: Cloud hält die Basis, Hybrid gewinnt an Boden

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Anteil von 66,41 % und entsprach damit 66,41 % des Frankreich KI-gestützten Energiemanagementsoftware-Marktes, da gewerbliche Immobilienbetreiber und mittelgroße Facility-Manager weiterhin die Schnelligkeit von SaaS und den geringeren Einrichtungsaufwand bevorzugen. Der Frankreich KI-gestützte Energiemanagementsoftware-Markt zeigt bei Käufergruppen, die keine hohen OT-Isolierungsanforderungen haben, weiterhin eine starke Präferenz für die Cloud. Die hybride Bereitstellung ist der am schnellsten wachsende Modus mit einer CAGR von 20,34 %, da viele regulierte Industrienutzer eine lokale Verarbeitung benötigen, bevor sie Daten selektiv in die Cloud hochladen. Industriebetreiber, die unter strengen Cybersicherheits- und Betriebskontinuitätsregeln arbeiten, behandeln die lokale Datenverarbeitung als Compliance-Anforderung und nicht als architektonische Präferenz. Die On-Premises-Bereitstellung bleibt für eine engere Gruppe relevant, darunter Kernkraft-Subunternehmer, Chemiehersteller und Netzinfrastrukturbetreiber, bei denen isolierte Netzwerke weiterhin Beschaffungsentscheidungen prägen.

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 20,34 % wachsen, was darauf hindeutet, dass sich der Markt nicht von der Cloud entfernt, sondern auf gemischte Edge-Cloud-Architekturen zubewegt, die reale Standortbeschränkungen berücksichtigen. Schneider Electric führte im November 2025 EcoStruxure Foresight Operation mit einem Design ein, das Energie-, Strom- und Gebäudesysteme vereint und eine Reduzierung der Engineering-Workflow-Zeit um 40 % sowie eine Verbesserung der Betriebseffizienz um 50 % beansprucht. Siemens präsentierte seine Gebäudesoftwarestrategie weiterhin rund um den Wandel von intelligenten zu autonomen Gebäuden und betonte die Notwendigkeit brownfieldfreundlicher digitaler Schichten statt abrupter Infrastrukturersetzung. Diese Schritte zeigen, dass große Anbieter hybride Architektur nun als zentrale Produktanforderung in Frankreich betrachten, insbesondere wenn Gebäude und Anlagen ältere Steuerungsinfrastruktur aufweisen. Der Anbieter, der die OT-Lücke schließt, ohne die Analysetiefe zu reduzieren, wird bis 2031 eine stärkere Position in großen regulierten Konten halten.

Nach Anwendung: Nachfrageoptimierung führt, Handelstools wachsen schnell

Energieverbrauch und Nachfrageoptimierung entfielen im Jahr 2025 auf einen Marktanteil von 28,74 %, da die meisten Käufer immer noch mit Transparenz, Monitoring und direkter Effizienzsteuerung beginnen, bevor sie fortgeschrittenere marktorientierte Funktionen einsetzen. Diese installierte Basis ist wichtig, da messungsgeführte Einführung Optimierungssoftware als Einstiegspunkt für eine breitere Plattformerweiterung im Frankreich KI-gestützten Energiemanagementsoftware-Markt beibehält. Das Europäische Parlament identifizierte vorausschauende Wartung als prioritären KI-Anwendungsfall im Energiesektor, was die angrenzende Nachfrage nach Asset-Performance-Anwendungen unterstützt, die nahe an Energiemonitoring und -steuerung liegen. CRE forderte auch die beschleunigte Einführung flexibler Anschlussstandards für Batterie- und Solarprojekte und unterstrich damit den Bedarf an Software für intelligente Netze und das Management verteilter Energieressourcen. Prognosen und Integration erneuerbarer Energien gewinnen bei Versorgungs- und Industrieprosumenten an Bedeutung, da Ausgleichsverpflichtungen nun genauere Vorhersagen auf Standort- und Asset-Ebene erfordern.

Energiehandel, Preisgestaltung und Marktintelligenz wird bis 2031 voraussichtlich mit einer CAGR von 21,42 % wachsen, was diese Anwendung zur am schnellsten wachsenden in diesem Markt macht. Das Hauptnachfragesignal ist nicht mehr auf spezialisierte Handelsabteilungen beschränkt, da Industrieverbraucher mit eigener Erzeugung nun Preis- und Dispatch-Tools benötigen, um sowohl Verbrauch als auch Einspeisung zu verwalten. Das OpenSTEF-Modell von RTE zeigt, dass Prognoserahmen, die einst rund um den Netzbetrieb eingesetzt wurden, nun auch unternehmensweite Software-Workflows informieren können. Im Frankreich KI-gestützten Energiemanagementsoftware-Markt verengt sich die Grenze zwischen Energiemanagement- und Marktbeteiligungssoftware, da Käufer eine einzige Plattform fordern, um Last zu überwachen, Erzeugung zu prognostizieren und auf Preissignale zu reagieren. Anbieter, die Optimierungs-, Prognose- und Marktintelligenzfunktionen kombinieren, sind daher besser positioniert, um die am schnellsten wachsende Anwendungsnachfrage zu erfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Versorgungsunternehmen halten die Größe, Gewerbegebäude wachsen schnell

Versorgungsunternehmen hielten im Jahr 2025 einen Anteil von 30,12 % und blieben damit die größte Endnutzergruppe im Frankreich KI-gestützten Energiemanagementsoftware-Markt, da netzorientierte Analysen, Demand-Response-Orchestrierung und Netztransparenz weiterhin die Softwarenachfrage verankerten. Die OpenSTEF-Pipeline von RTE bestätigt, dass KI-Prognosen auf Versorgungsebene bereits eine validierte operative Rolle im französischen Stromversorgungsmanagement haben. Industrieanlagen stellen weiterhin einen wichtigen Nachfragepool dar, aber ältere DCS- und SCADA-Anlagen erfordern häufig Middleware und lange Integrationszyklen von 6–18 Monaten, bevor die Software ihren vollen Wert liefert. Wohngebäude bleiben derzeit das kleinste Endnutzersegment, da die Einführung noch im Pilotmodus ist. Das SmartCORE-Projekt in Les Pays de Vilaine plant im zweiten Halbjahr 2026 ein Experiment zur Nachfrageflexibilität mit 450 Haushalten und 50 Gebäuden und zeigt, dass softwarevermittelte Wohnbeteiligung auf lokaler Ebene praktischer wird.

Gewerbegebäude werden bis 2031 voraussichtlich mit einer CAGR von 19,12 % wachsen und sind damit die am schnellsten wachsende Endnutzergruppe im Frankreich KI-gestützten Energiemanagementsoftware-Markt. Ihr Schwung ergibt sich aus überlappenden Décret-Tertiaire-Fristen, dem Druck durch Scope-3-Berichterstattung und EPBD-geführten Sanierungsanforderungen, die für große Immobilienportfolios unmittelbarer sind als für viele Industriestandorte. BeeBrytes Einführung von Gebäudetechnikmanagementsystemen in 60 Intermarché-Einzelhandelsgeschäften zeigt, wie standardisierte Gewerbeimmobilien eine standortübergreifende KI-Implementierung in wiederholbarem Maßstab unterstützen können. Gewerbegebäude bewegen sich auch schneller, weil ihre Infrastruktur oft neuer ist und ihre Beschaffungszyklen kürzer sind als in Brownfield-Industrieumgebungen. Diese Kombination reduziert den Integrationsaufwand und verbessert die Zeit bis zur Umsatzgenerierung für Anbieter, die sich auf portfoliobasierte Implementierung konzentrieren.

Geografische Analyse

Der Frankreich KI-gestützte Energiemanagementsoftware-Markt wurde im Jahr 2026 mit 211,42 Millionen USD bewertet und wird bis 2031 voraussichtlich 494,25 Millionen USD erreichen, was eine stärkere Compliance-getriebene Nachfragestruktur widerspiegelt als in vielen benachbarten europäischen Märkten. Frankreich profitiert von inländischen Rahmenbedingungen wie dem Décret Tertiaire, BEGES, DPE und der Umsetzung der EPBD, die eine tiefere politische Grundlage für die Softwareeinführung schaffen als eine einzelne EU-Richtlinie allein. Deutschland teilt Frankreichs industrielle Energieintensität, aber die Eingaben zeigen, dass es bis Mitte 2026 keinen verbindlichen Rahmen zur Reduzierung des Energieverbrauchs in Tertiärgebäuden hatte, der mit dem Décret Tertiaire vergleichbar wäre. Das Vereinigte Königreich befindet sich nach dem Brexit auch außerhalb der EPBD- und CSRD-Rahmenbedingungen, was die regulatorische Angleichung als direkten Auslöser der Softwarenachfrage im Vergleich zu Frankreich verringert. Der Frankreich KI-gestützte Energiemanagementsoftware-Markt ist daher zu einem Referenzpunkt für Anbieter geworden, die ein Compliance-verknüpftes Go-to-Market-Modell in andere europäische Länder exportieren möchten, wenn diese Rahmenbedingungen reifen.

Frankreichs Überarbeitung des DPE-Primärenergiefaktors für Strom im Januar 2026, der von 2,3 auf 1,9 gesenkt wurde, hat einen Teil des Gebäudebestands neu klassifiziert und eine neue Nachfrage nach Neukalibrierungs- und Neuoptimierungsarbeiten geschaffen. Île-de-France hat einen überproportionalen Anteil an der frühen Einführung, da es große gewerbliche Immobilienportfolios, wichtige Unternehmenshauptsitze und ein dichtes Cleantech- und KI-Ökosystem konzentriert. Der Choose-France-Gipfel 2026 identifizierte KI als den wichtigsten Investitionssektor und zog Rekordzusagen in Infrastruktur, Software und industrielle KI an. Das ist in diesem Markt relevant, weil neue Rechenzentren und digitale Infrastrukturanlagen zusätzliche Nachfrage nach Strom, Kühlung und Software für Monitoring und Optimierung schaffen. Der Frankreich KI-gestützte Energiemanagementsoftware-Markt wird daher wahrscheinlich eine zweite Nachfrageschicht von rechenintensiven Einrichtungen sehen, die engere Betriebsanforderungen haben als Standardgewerbegebäude.

Industriekorridore in Auvergne-Rhône-Alpes, Grand Est und Hauts-de-France beherbergen die höchste Konzentration energieintensiver Standorte außerhalb der Pariser Region, insbesondere in der Chemie-, Automobil- und Metallverarbeitungsbranche. METRONs Implementierungen für Kunden wie ArcelorMittal, Safran und Danone zeigen, dass die industrielle Expansion über nationale Kontobeziehungen und nicht über lokale pilotgeführte Verkäufe in diese Korridore vordringt. Ländliche Gebiete und Sekundärstädte hinken bei der Teilmessungsdichte und der interoperablen Dateninfrastruktur noch hinterher, was die Einführung in kleineren Portfolios verlangsamt. Sensorbasierte Modelle mit in Frankreich hergestellten Gateways und Fernkonnektivität können diese Lücke teilweise schließen, wo lokale Programme die Implementierungswirtschaftlichkeit unterstützen.

Wettbewerbslandschaft

Der Frankreich KI-gestützte Energiemanagementsoftware-Markt zeigt eine zweigliedrige Struktur mit französischen reinen Softwareanbietern auf der einen Seite und globalen OEM-Plattformanbietern auf der anderen. Lokale Spezialisten wie Deepki, METRON, BeeBryte, Energisme, SpinalCom und Ubiant konkurrieren mit stärkerer Lokalisierung rund um französische Berichtsanforderungen, französischsprachigem Support und schnellerer Pilotdurchführung. Globale OEMs wie Schneider Electric, Siemens, Honeywell und Johnson Controls konkurrieren mit breiteren installierten Basen in Gebäuden, Stromsystemen und Steuerungsinfrastruktur. Im Frankreich KI-gestützten Energiemanagementsoftware-Markt hält diese Aufteilung den Wettbewerb aktiv, da Käufer oft zwischen tiefer lokaler Compliance und breiterer Unternehmensplattformintegration wählen. Der Markt bleibt über viele spezialisierte Plattformen hinweg fragmentiert, und die Eingaben zeigen nicht, dass ein einzelner Anbieter einen dominanten Anteil über alle Branchen hinweg hält.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, dass Anbieter über Software allein hinaus in Ausführung, Steuerung und Algorithmustiefe expandieren. Johnson Controls erwarb Nantum AI im April 2026, um OpenBlue mit belegungsbasierten Luftstromoptimierungsalgorithmen und tieferen Energiesteuerungsfähigkeiten zu stärken. Honeywell und Tata Consultancy Services schlossen im Februar 2026 eine Partnerschaft rund um KI-geführte IT-OT-Konvergenz für Gebäude- und Industriebetrieb, die Honeywell Forge und verwandten digitalen Tools zusätzliche Integrationsstärke verlieh. Schneider Electrics EcoStruxure Foresight Operation zeigte auch, wie globale Anbieter Energie-, Strom- und Gebäudesysteme in einer einzigen KI-Umgebung zusammenführen, anstatt separate Software-Schichten zu verkaufen. Diese Schritte erhöhen die Wettbewerbslatte für kleinere Anbieter, da die Produktdifferenzierung nun ebenso sehr von Integrationstiefe, Ausführungsunterstützung und messbaren operativen Ergebnissen abhängt wie von Analysen allein.

Weißer Raum bleibt bei Industriestandorten mit einem jährlichen Energieaufwand unter 5 Millionen EUR (5,72 Millionen USD) sichtbar, da lange Amortisationszeiten und Integrationsaufwand die Einführung noch blockieren können. Mittelgroße gewerbliche Vermieter mit Portfolios von 5 bis 50 Gebäuden sind ebenfalls unterversorgt, da sie denselben Berichtspflichten wie größere Eigentümer unterliegen, aber in der Regel nicht über IT-Ressourcen auf Unternehmensebene verfügen. Der Frankreich KI-gestützte Energiemanagementsoftware-Markt wird daher wahrscheinlich Anbieter belohnen, die die Implementierung vereinfachen, Dienstleistungen bündeln und den Aufwand der Legacy-Integration reduzieren, ohne die regulatorische Berichtsfähigkeit zu entfernen. KI-Fähigkeiten werden nun im gesamten Anbieterfeld zum Standard, sodass Unternehmen, die Software-Intelligenz nicht mit operativer Lieferung verbinden können, im Laufe der Zeit stärker dem Preisdruck ausgesetzt sind.

Marktführer im Frankreich KI-gestützten Energiemanagementsoftware-Markt

-

IBM Corporation

-

Schneider Electric SE

-

Siemens AG

-

Honeywell International Inc.

-

Johnson Controls International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Johnson Controls International plc erwarb Nantum AI, einen in New York ansässigen KI-Algorithmus-Spezialisten, um sein digitales OpenBlue-Ökosystem zu stärken. Die proprietären Algorithmen von Nantum AI optimieren den HVAC-Luftstrom in Echtzeit auf Basis von Belegungssignalen und haben bei bestehenden Kundenstandorten Energieeinsparungen von mehr als 10 % erzielt. Ein erstes kombiniertes OpenBlue-Nantum-Angebot befindet sich derzeit im Pilotbetrieb.

- Februar 2026: METRON und Dalkia, eine Tochtergesellschaft der EDF Group, erneuerten am 13. Februar 2026 ihre strategische Partnerschaft und setzten die Plattform „Dalkia Analytics powered by METRON” fort. Das Decarb-Fast-Track-Programm, das an 60 Industriestandorten in 8 europäischen Ländern eingesetzt wurde, hat mehr als 250 Dekarbonisierungsprojekte mit potenziellen Einsparungen von 190.000 Tonnen CO₂ identifiziert. Mehr als 100 laufende Projekte haben bereits mehr als 60.000 Tonnen CO₂ vermieden.

- Februar 2026: Honeywell International Inc. und Tata Consultancy Services, TCS, gaben am 11. Februar 2026 eine strategische Partnerschaft für KI-geführte IT-OT-Konvergenz in Gebäude- und Industriebetrieb bekannt. Die Zusammenarbeit integriert Honeywells Forge-IoT-Plattform mit KI-gestützter Analytik, Dashboards und OT-Cybersicherheitsprodukten mit den Cloud-Integrations- und Beratungskapazitäten von TCS und richtet sich an Gebäudebetreiber, die unternehmensweite autonome Betriebsabläufe anstreben.

- November 2025: Schneider Electric SE stellte EcoStruxure Foresight Operation auf seinem Innovation Summit North America am 18. November 2025 vor. Die Plattform vereint Energie-, Strom- und Gebäudesysteme in einer einzigen KI-gestützten Oberfläche und beansprucht eine Reduzierung der Engineering-Workflow-Zeit um 40 %, eine Steigerung der Betriebseffizienz um 50 % und eine um 90 % schnellere Lösung zusammenhängender elektrischer und mechanischer Probleme. Eine breitere Verfügbarkeit ist für das dritte Quartal 2026 geplant.

Berichtsumfang des Frankreich KI-gestützten Energiemanagementsoftware-Marktes

Der Frankreich KI-gestützte Energiemanagementsoftware-Markt ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Anwendung (Energiesteuerung, Asset-Performance, Smart-Grid-Analysen, Management erneuerbarer Energien und Energiehandel) sowie Endnutzer (Versorgungsunternehmen, Gewerbegebäude, Industrieanlagen und Wohngebäude). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung |

| Management intelligenter Netze und verteilter Energieressourcen |

| Prognose und Integration erneuerbarer Energien |

| Energiehandel, Preisgestaltung und Marktintelligenz |

| Versorgungsunternehmen |

| Gewerbegebäude |

| Industrieanlagen |

| Wohngebäude |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud-basiert |

| On-Premises | |

| Hybrid | |

| Nach Anwendung | Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung | |

| Management intelligenter Netze und verteilter Energieressourcen | |

| Prognose und Integration erneuerbarer Energien | |

| Energiehandel, Preisgestaltung und Marktintelligenz | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbegebäude | |

| Industrieanlagen | |

| Wohngebäude |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der KI-gestützte Energiemanagementsoftware-Markt in Frankreich derzeit und in Zukunft?

Er belief sich im Jahr 2026 auf 211,42 Millionen USD und wird bis 2031 voraussichtlich 494,25 Millionen USD erreichen, mit einer CAGR von 18,51 % über den Zeitraum 2026–2031.

Was treibt die Adoption in Frankreich derzeit an?

Die Haupttreiber sind die Stromkostenexposition nach dem ARENH-Auslaufen, die Einhaltung der EPBD und des Décret Tertiaire sowie der Bedarf an besserer Prognose, Berichterstattung und Nachfrageoptimierung in Gebäuden und Industriestandorten.

Welche Komponentenkategorie führt die Nachfrage an?

Software führte im Jahr 2025 mit einem Anteil von 69,85 %, da Käufer immer noch mit integrierten Plattformen für Datenerfassung, Analytik, Compliance-Berichterstattung und Optimierung beginnen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Hybrid-Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 20,34 % wachsen, da Industrie- und kritische Infrastrukturnutzer lokale Verarbeitung mit selektiver Cloud-Konnektivität benötigen.

Welcher Anwendungsbereich expandiert am schnellsten?

Energiehandel, Preisgestaltung und Marktintelligenz wird bis 2031 voraussichtlich mit einer CAGR von 21,42 % wachsen, da immer mehr Industriebetreiber sowohl Verbrauch als auch eigene Erzeugung verwalten.

Welche Endnutzergruppe bietet das stärkste Wachstumspotenzial?

Gewerbegebäude werden bis 2031 voraussichtlich mit einer CAGR von 19,12 % wachsen, da Berichtsfristen, Sanierungsvorschriften und wiederholbare Multi-Standort-Rollouts schnellere Kaufzyklen schaffen als viele Industriestandorte.

Seite zuletzt aktualisiert am: