Größe und Marktanteil des KI-gestützten Energiemanagementsoftware-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.85 Milliarden US-Dollar |

| Marktgröße (2031) | 11.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

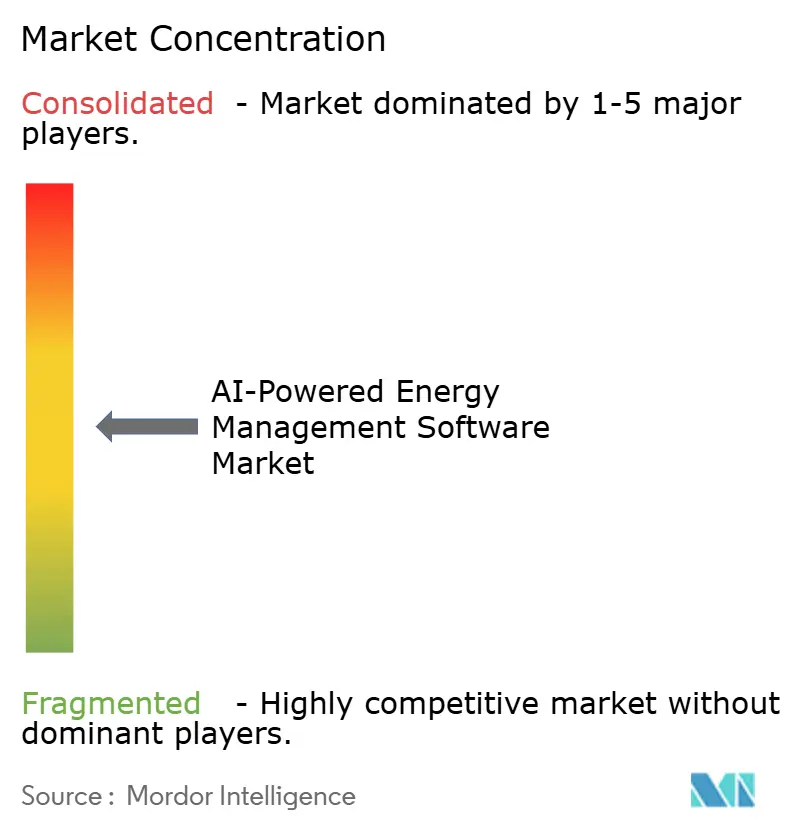

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des KI-gestützten Energiemanagementsoftware-Markts von Mordor Intelligence

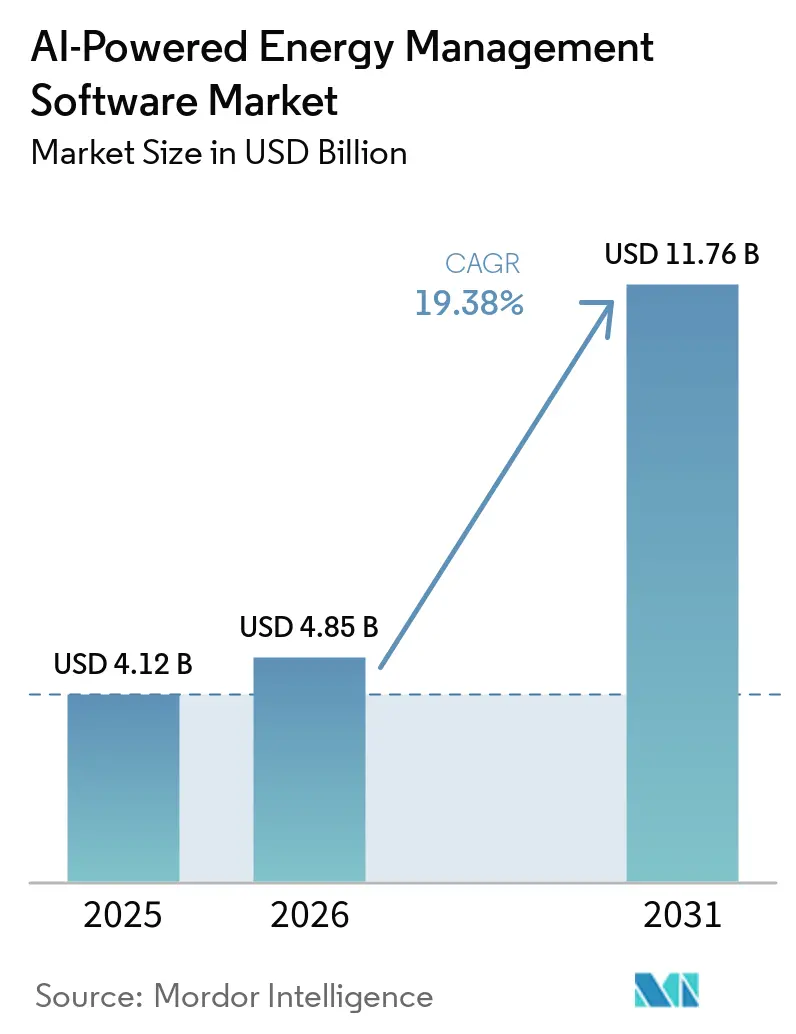

Die Größe des KI-gestützten Energiemanagementsoftware-Markts wird voraussichtlich von 4,12 Milliarden USD im Jahr 2025 auf 4,85 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 19,38 % über den Zeitraum 2026–2031 voraussichtlich 11,76 Milliarden USD erreichen. Das Wachstum im KI-gestützten Energiemanagementsoftware-Markt wird durch strengere Vorschriften zur Energieoffenlegung, volatilere Netzbedingungen und den breiteren Einsatz von KI im täglichen Betrieb in Gebäuden, Versorgungsunternehmen und Industriestandorten geprägt. Käufer gehen über Software hinaus, die nur den Verbrauch verfolgt, da sie nun Systeme wünschen, die Lastverlagerungen empfehlen oder automatisieren, die Ausgleichung erneuerbarer Energien verbessern und vorausschauende Wartung innerhalb derselben Betriebsumgebung unterstützen können. Das Wettbewerbsfeld entwickelt sich rund um große Automatisierungs- und Gebäudetechnologieanbieter mit breiten installierten Basen, während kleinere KI-geführte Unternehmen dort an Bedeutung gewinnen, wo Modellpräzision und Anwendungstiefe wichtiger sind als Skalierung. Der KI-gestützte Energiemanagementsoftware-Markt eröffnet auch neue Möglichkeiten für hybride Bereitstellungsmodelle, verwaltete Dienste und nachrüstungsgeführte Implementierungen, da viele Nutzer sowohl Echtzeitsteuerung als auch stärkere Analysen benötigen, ohne ihre gesamte installierte Infrastruktur zu ersetzen. Die Akzeptanz hängt weiterhin von der Integrationsqualität, der Cybersicherheitsbereitschaft und der Fähigkeit ab, Einsparungen innerhalb standardmäßiger Vertragslaufzeiten nachzuweisen, insbesondere in kleineren Einrichtungen, wo das Renditeprofil weniger sichtbar ist.

Wichtigste Erkenntnisse des Berichts

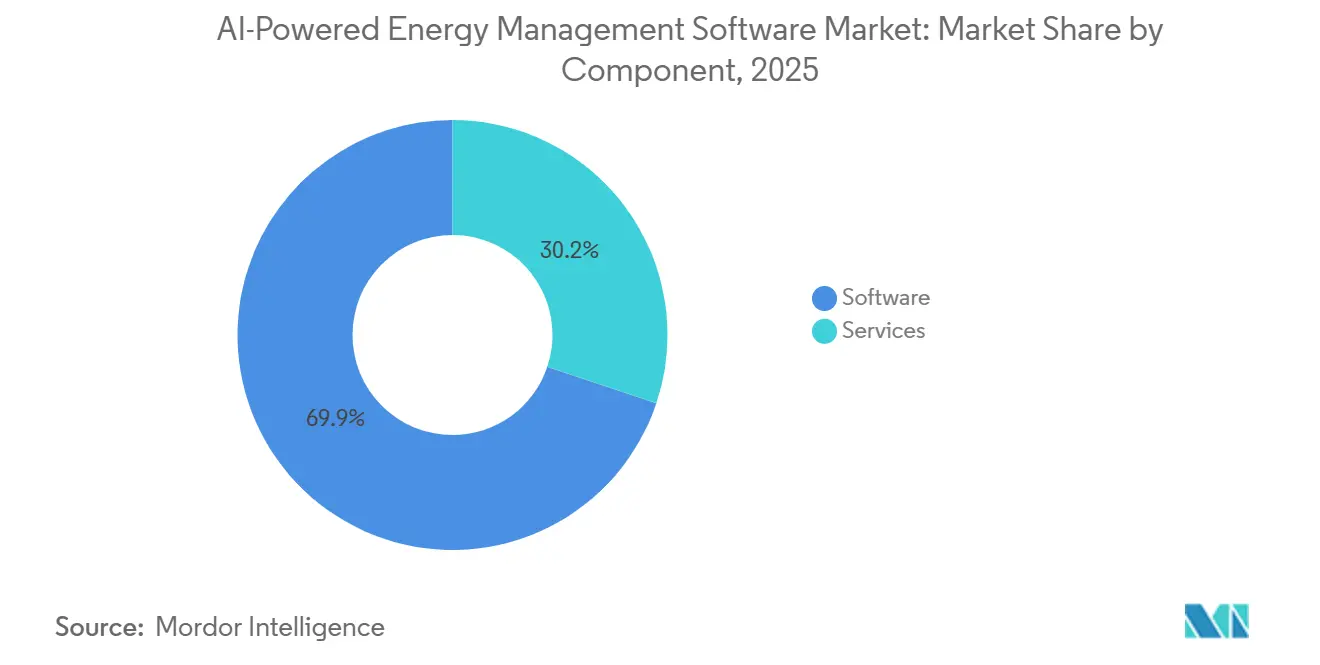

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 69,85 % am KI-gestützten Energiemanagementsoftware-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 20,12 % wachsen werden.

- Nach Bereitstellungsmodus hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 66,41 %, während die hybride Bereitstellung bis 2031 voraussichtlich mit einem CAGR von 19,92 % wachsen wird.

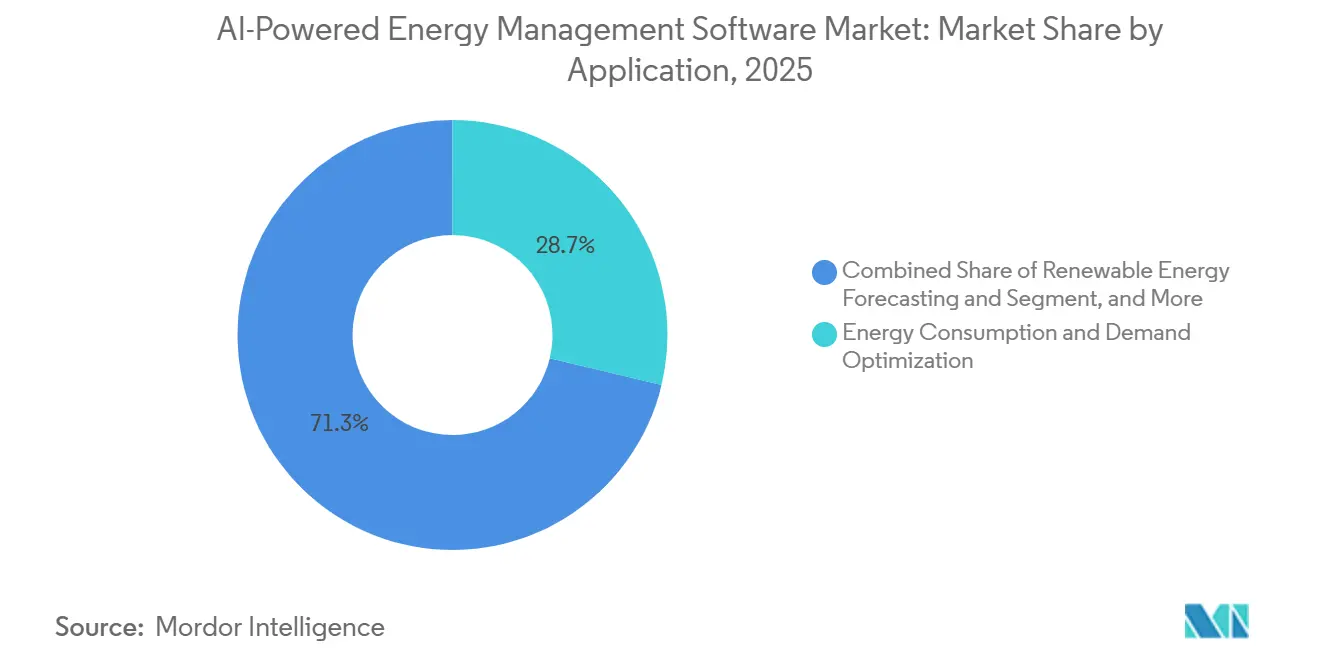

- Nach Anwendung entfielen im Jahr 2025 28,74 % des Marktanteils auf Energieverbrauch und Nachfrageoptimierung, während Prognosen und Integration erneuerbarer Energien bis 2031 voraussichtlich mit einem CAGR von 20,34 % wachsen werden.

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 30,12 %, während Gewerbegebäude bis 2031 voraussichtlich mit einem CAGR von 19,87 % wachsen werden.

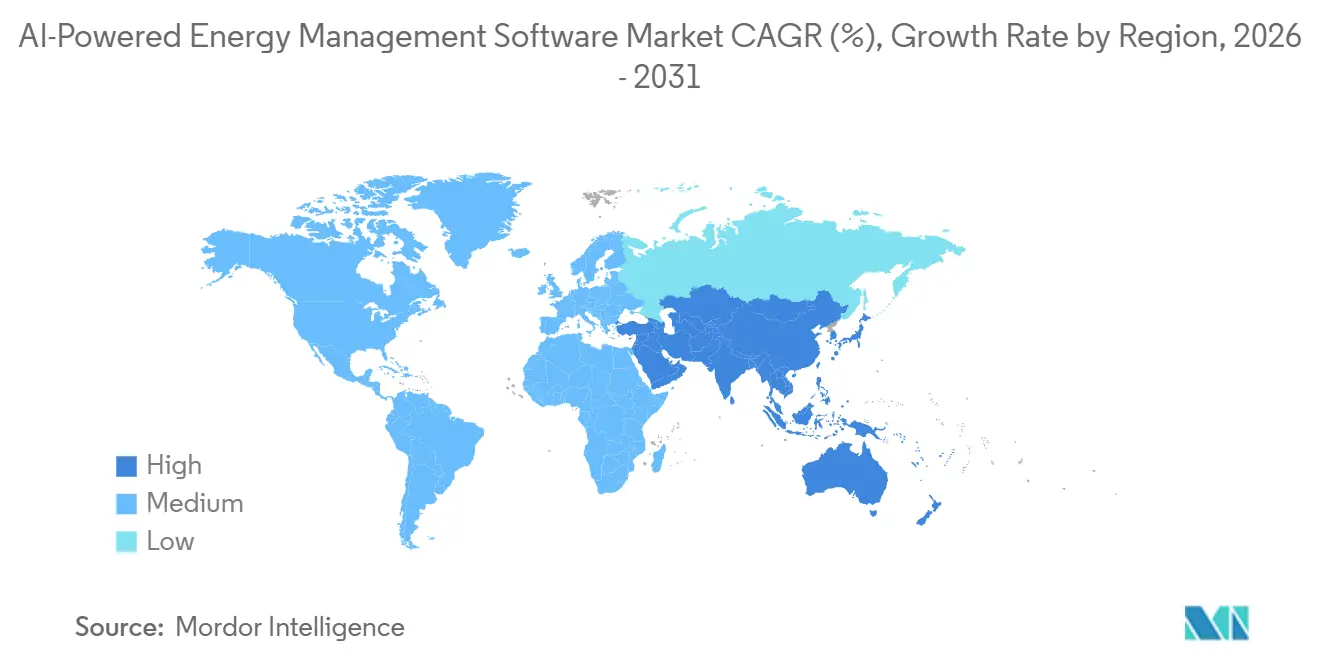

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 34,56 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 20,45 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im KI-gestützten Energiemanagementsoftware-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Bedarf an Echtzeit-Energieoptimierung in Gewerbe- und Industrieanlagen | +4.2% | Global, konzentriert auf Nordamerika, Europa und asiatisch-pazifische Industriekorridore | Kurzfristig (≤ 2 Jahre) |

| KI-Integration mit intelligenten Netzen und dezentralen Energieressourcen | +3.8% | Global, mit dem asiatisch-pazifischen Raum als Kern und Ausstrahlungseffekten auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach automatisiertem Lastmanagement und Spitzenlastmanagement | +3.2% | Nordamerika und Europa, mit Expansion im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Ausweitung von ESG-Berichterstattung und CO₂-Bilanzierungsworkflows | +2.6% | Europa, Nordamerika und selektive Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung von Edge-KI für standortbezogene Energiesteuerung und Fehlererkennung | +2.1% | Global, mit dem asiatisch-pazifischen Raum und Nordamerika als führenden Regionen beim Implementierungsumfang | Mittelfristig (2–4 Jahre) |

| Wachsende Nachrüstungsnachfrage aus alternder Gebäude- und Industrieinfrastruktur | +1.8% | Nordamerika und Europa, mit Brownfield-Industrienachfrage im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Bedarf an Echtzeit-Energieoptimierung in Gewerbe- und Industrieanlagen

Echtzeit-Optimierung entwickelt sich zum deutlichsten kurzfristigen Werttreiber für den KI-gestützten Energiemanagementsoftware-Markt, da sie Software von einer passiven Berichtsebene in ein aktives Betriebswerkzeug verwandelt. Gewerbe- und Industrienutzer sind mit stärkeren Stromspreisschwankungen, einer breiteren Exposition gegenüber zeitvariablen Tarifen und zunehmendem internen Druck konfrontiert, vermeidbare Spitzenlast zu reduzieren, ohne die Betriebszeit zu beeinträchtigen.[1]B. Tang, „Energievorhersage und -steuerung auf Gebäudeebene basierend auf BIM- und IIoT-Technologien”, Scientific Reports, doi.org Deshalb gewinnt der KI-gestützte Energiemanagementsoftware-Markt in Einrichtungen an Bedeutung, die Lastpläne benötigen, die sich an Live-Preise, Produktionszyklen und sich ändernde Standortbedingungen anpassen, anstatt an festen Regeln. Eine Studie aus dem Jahr 2026 zeigte, dass ein planungsbewusstes XGBoost-Modell mit Produktionsplanung-Eingaben einen RMSE von 2,67 kW und ein R² von 0,9698 erzielte, was den Fall für hochgenaue Prognosen in industriellen Mehrlinienumgebungen unterstützt, ohne auf vollständige interne Sensorsichtbarkeit angewiesen zu sein. Diese Art von Leistung ist wichtig, weil sie KI in realen Betriebsumgebungen nützlich macht, wo unvollständige Anlagendaten traditionelle Optimierungswerkzeuge oft einschränken. Da immer mehr Standorte Nachfragegebühren senken und den Energieverbrauch in volatilen Tarifffenstern stabilisieren wollen, ist der KI-gestützte Energiemanagementsoftware-Markt zunehmend mit täglichen Betriebseinsparungen verbunden und nicht mehr mit längerfristigen Nachhaltigkeitsprojekten.

KI-Integration mit intelligenten Netzen und dezentralen Energieressourcen

Der Aufstieg dezentraler Energieressourcen treibt ebenfalls den KI-gestützten Energiemanagementsoftware-Markt an, da die Netzbedingungen nun durch Dachsolaranlagen, Batterien, Elektrofahrzeugladung und flexible Lasten geprägt werden, die eine ständige Koordination erfordern. Konventionelle Einsatzlogik hat Schwierigkeiten, wenn Energieflüsse bidirektional werden und wenn Entscheidungen über Tausende kleiner Anlagen statt über wenige zentralisierte Erzeugungspunkte getroffen werden müssen. Diese Verschiebung erweitert die Rolle des KI-gestützten Energiemanagementsoftware-Markts von der standortbezogenen Optimierung zur netzwerkbewussten Orchestrierung, bei der Prognosen, Ausgleich und Einsatz zusammenarbeiten müssen. Ein Artikel aus dem Jahr 2026 über KI-gestützte Edge-Steuerung für erneuerbare Mikronetze demonstrierte die technische Reife einer sicheren, energieeffizienten Koordination über IoT-verknüpfte Anlagen hinweg und verstärkte die breitere Bewegung hin zu KI-geführter Steuerung in dezentralen Energiesystemen. Japans Entscheidung, dezentrale Energieressourcen mit Niederspannung ab dem Geschäftsjahr 2026 für Demand-Response-Märkte zu öffnen, wird den inländischen Markt für Ressourcenaggregator-SaaS-Plattformen voraussichtlich zwischen dem Geschäftsjahr 2024 und dem Geschäftsjahr 2035 um das 33,5-fache auf 6,7 Milliarden JPY ausweiten, was bereits in 44 Millionen USD umgerechnet wurde. Der KI-gestützte Energiemanagementsoftware-Markt profitiert daher nicht nur von mehr vernetzten Anlagen, sondern auch von Regeländerungen, die diese Anlagen in monetarisierbare Flexibilitätsressourcen verwandeln.[2]Nikkei, „RA-Plattform-SaaS-Markt für dezentrales Energieressourcenmanagement”, Nikkei, nikkei.com

Steigende Nachfrage nach automatisiertem Lastmanagement und Spitzenlastmanagement

Automatisiertes Demand Response wird zu einem stärkeren Kaufauslöser, da große Energieverbraucher aufgefordert werden, steuerbare Last im Austausch für günstige Tarife, Netzbeteiligung oder widerstandsfähigere Betriebskosten nachzuweisen. Manuelle Abschaltprozesse sind schwerer zu rechtfertigen, wenn das Reaktionsfenster in Minuten oder Sekunden gemessen wird und wenn eine einzige Entscheidung HLK-Systeme, Batterien, Prozesslasten und Standortsteuerungen gleichzeitig koordinieren muss. Der KI-gestützte Energiemanagementsoftware-Markt ist hier gut positioniert, da KI-Plattformen auf Live-Daten reagieren und standortspezifische Aktionen ausführen können, ohne dass ein Bediener jeden Reaktionsereignis durchgehen muss. Dieser Bedarf wird sichtbarer, da Versorgungsunternehmen und große Gebäudeportfolios wiederholbare Lastflexibilität suchen, die dokumentiert, geprüft und über viele Einrichtungen hinweg genutzt werden kann, anstatt als einmalige Eingriffe verwaltet zu werden. Derselbe Trend macht den KI-gestützten Energiemanagementsoftware-Markt relevanter für die Teilnahme am Strommarkt, da das Spitzenlastmanagement nun sowohl die Kostenkontrolle als auch den Zugang zu Flexibilitätserlösen beeinflusst. Mit zunehmender Akzeptanz werden Anbieter, die Standortautomatisierung, Prognosen und Ereignisausführung in einem einzigen Arbeitsablauf kombinieren können, wahrscheinlich eine stärkere Position halten als solche, die nur Überwachung und Berichterstattung anbieten.

Ausweitung von ESG-Berichterstattung und CO₂-Bilanzierungsworkflows

Nachhaltigkeitsberichterstattung verändert das Softwarekaufverhalten, da Unternehmen zunehmend ein einziges System wünschen, das Energiedaten, Kohlenstoffberichterstattung und betriebliche Maßnahmen verbindet. Der KI-gestützte Energiemanagementsoftware-Markt profitiert von diesem Wandel, da Energieleistung nicht mehr ausschließlich als Versorgungskostenfrage betrachtet wird; sie wird auch in Prüfpfaden, Emissionsberichten und Managementverantwortung berücksichtigt. In der Praxis bedeutet das, dass Käufer Kohlenstoffbuchhaltungsmodulen, Scope-2-Rückverfolgbarkeit und Datenstrukturen, die sowohl Compliance- als auch Betriebsteams unterstützen, mehr Gewicht beimessen. Die Gebäudedekarbonisierungsagenda der Europäischen Kommission und der Umsetzungspfad im Rahmen der überarbeiteten EPBD haben den Druck für eine detailliertere Sichtbarkeit der Gebäudeleistung erhöht, was den verstärkten Einsatz digitaler Werkzeuge unterstützt, die Compliance und Steuerung verbinden. Die technische Checkliste, die im Rahmen von CEN/TR 18276:2026 herausgegeben wurde, spiegelt auch die Bewegung hin zu einer formalisierten Gebäudeautomatisierungs-Compliance wider, was Softwarearchitekturen fördert, die Energiedaten konsistenter dokumentieren und strukturieren können. Da die Berichtserwartungen zunehmen, rückt der KI-gestützte Energiemanagementsoftware-Markt näher in den Mittelpunkt der unternehmensweiten Compliance- und Betriebsabläufe, anstatt am Rand des Facility Managements zu stehen.[3]Europäische Kommission, „Die Kommission bringt den EU-Gebäudesektor auf einen Weg zu mehr Energieeffizienz und Dekarbonisierung”, Europäische Kommission, europa.eu

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskomplexität mit veralteten OT- und IT-Systemen | -2.8% | Global, am stärksten in Nordamerika und Europa mit älterer Industrieinfrastruktur | Mittelfristig (2–4 Jahre) |

| Probleme mit Datenqualität, Interoperabilität und Sensorfragmentierung | -2.2% | Global, insbesondere in Brownfield-Standorten im asiatisch-pazifischen Raum sowie im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und Datensouveränitätsbedenken für kritische Energieanlagen | -1.6% | Global, mit regulatorischen Reibungspunkten konzentriert in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei der Amortisation in kleinen und mittelgroßen Standorten mit begrenzter Lastdichte | -1.1% | Global, mit höherem Druck in Südamerika sowie im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität über veraltete OT- und IT-Systeme hinweg

Veraltete Betriebsumgebungen bleiben eine wesentliche Einschränkung, da viele Anlagen, Versorgungsunternehmen und große Gebäude noch immer auf separaten Datenschichten, proprietären Historisierungssystemen und industriellen Protokollen betrieben werden, die nicht für moderne KI-Arbeitsabläufe konzipiert wurden. In diesen Umgebungen kann der KI-gestützte Energiemanagementsoftware-Markt nicht reibungslos skalieren, es sei denn, Anbieter können SCADA, Gebäudemanagementsysteme, Unternehmenssoftware und Edge-Geräte überbrücken, ohne den laufenden Betrieb zu stören. Dies ist ein größeres Problem als reine Softwarekompatibilität, da eine strikte IT-OT-Trennung Anbieter oft dazu zwingt, Bereitstellungsmuster rund um segmentierte Netzwerke, lokale Inferenz und kontrollierten Datenaustausch neu zu gestalten. Rockwell Automation berichtete im Jahr 2025, dass nur 30 % der Organisationen IT- und OT-Sicherheitsoperationszentren vollständig integriert hatten, was die grundlegende Koordinationsarbeit unterstreicht, die noch aussteht, bevor KI konsistent in beiden Umgebungen betrieben werden kann. Ein technischer Bericht aus dem Jahr 2025 über cyber-physische Situationswahrnehmung in Energiesystemen spiegelte auch wider, wie fortgeschrittene Steuerungsumgebungen von sicherer, strukturierter Integration statt einfachem Datenzugriff abhängen. Der KI-gestützte Energiemanagementsoftware-Markt sieht sich daher in Brownfield-Umgebungen mit langsameren Bereitstellungszyklen konfrontiert, wo architektonische Herausforderungen genauso wichtig sind wie Softwarefähigkeiten.[4]Rockwell Automation, „OT-Cybersicherheit im Jahr 2025: 6 Trends im Blick”, Rockwell Automation, rockwellautomation.com

Datenqualität, Interoperabilität und Sensorfragmentierung

Datenqualität bleibt eine strukturelle Barriere, da Energiedaten häufig von Zählern, Sensoren, Gebäudesystemen und industriellen Steuerungen eintreffen, die unterschiedliche Formate, Abtastraten und Kommunikationsstandards verwenden. Das bedeutet, dass der KI-gestützte Energiemanagementsoftware-Markt häufig Datennormalisierung und Datenbereinigung lösen muss, bevor er Optimierung, Prognosen oder vorausschauende Wartung auf dem im Verkaufszyklus versprochenen Niveau liefern kann. Die Belastung ist besonders hoch in Brownfield-Standorten, wo fehlende Werte, inkonsistente Tags und unvollständige Telemetrie das Modelltraining verzögern und das Vertrauen in automatisierte Empfehlungen verringern können. Ein Artikel aus dem Jahr 2026 stellte fest, dass KI-Systeme in Energieumgebungen mit bestehenden SCADA-Plattformen, IoT-Netzwerken und Data Lakes verbunden werden müssen, während die veraltete Infrastruktur häufig das für KI-geführte Automatisierung erforderliche Echtzeit-Zugriffsmuster vermissen lässt. Dieses Problem verlangsamt nicht nur die Implementierung, sondern erschwert auch die Ausweitung von Pilotprojekten auf Mehrstandortprogramme, da jeder neue Standort ein weiteres Datenmapping-Problem einführen kann. Bis sich die Interoperabilität verbessert, wird der KI-gestützte Energiemanagementsoftware-Markt weiterhin zusätzliche Kosten und Zeit in der Integrationsphase verursachen, insbesondere in Einrichtungen ohne dedizierte Ingenieurunterstützung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Verwaltete Dienste erweitern die Ausgaben über Lizenzen hinaus

Software hielt im Jahr 2025 einen Anteil von 69,85 %, was darauf hindeutet, dass der größte Teil der Ausgaben noch immer in Kernplattformen statt in umgebenden Supportschichten lag. Dieser Vorsprung spiegelt den Vorteil der installierten Basis von Anbietern wider, die bereits in Leitwarten von Versorgungsunternehmen, Gebäudesystemen und industriellen Optimierungsumgebungen eingebettet sind, wo das Wechselrisiko hoch und die Integrationshistorie wichtig ist. Im KI-gestützten Energiemanagementsoftware-Markt kombinieren diese Softwareplattformen in der Regel Dashboards, Prognose-Engines, Einsatzlogik, Kohlenstoffbuchhaltungsmodule und Overlays, die über bestehenden Steuerungssystemen liegen, anstatt sie zu ersetzen. Diese Position profitiert auch von Datennetzwerkeffekten: Je länger eine Plattform in Betrieb ist, desto wertvoller wird ihre Betriebshistorie für die Modellabstimmung und die Pflege von Kundenbeziehungen. Die Softwarekategorie behält daher eine dauerhafte Umsatzbasis, auch wenn Käufer ihre Anforderungen erweitern.

Dienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 20,12 % wachsen und sind damit die am schnellsten wachsende Komponente des KI-gestützten Energiemanagementsoftware-Markts. Der Hauptgrund ist, dass Energie-KI ohne regelmäßiges Nachtraining zur Berücksichtigung des lokalen Lastverhaltens, sich ändernder Tarife, Wetterveränderungen und neuer Anlagenkonfigurationen ungenauer wird. Eine Studie aus dem Jahr 2026 über cache-erweiterte multimodale generative KI für vorausschauende Wartung unterstützte den Wert laufender Modellunterstützung, da die Architektur eigenständige analytische Ansätze bei der Echtzeit-Anomalieerkennung für energieintensive Geräte übertraf. Käufer benötigen auch Dienstleistungsunterstützung für Integration, Modell-Governance, Benutzeraktivierung und prüfungsgerechte Berichterstattung, insbesondere wenn sie KI zur Unterstützung von ISO 50001 oder internen Leistungsüberprfungen einsetzen. Dieses Muster erweitert den Umsatzpool über einmalige Lizenzverkäufe hinaus und treibt mehr wiederkehrende Beziehungen in die KI-gestützte Energiemanagementsoftware-Branche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Hybridmodelle balancieren Kontrolle und Skalierung

Die Cloud-basierte Bereitstellung entfiel im Jahr 2025 auf 66,41 % des Marktanteils im KI-gestützten Energiemanagementsoftware-Markt, da sie schnelleres Onboarding, einfachere Updates und eine einfachere Integration in Unternehmensdatenumgebungen unterstützt. Dieses Modell eignet sich gut für Betreiber von Gewerbegebäuden und mittelgroße Industrienutzer, die Analysen, Berichterstattung und Optimierung ohne große Vor-Ort-Infrastrukturverpflichtungen wünschen. Im KI-gestützten Energiemanagementsoftware-Markt ermöglicht die Cloud-Bereitstellung auch eine zentralisierte Portfolio-Sichtbarkeit, die wichtig ist, wenn ein einzelner Eigentümer viele Einrichtungen an mehreren Standorten verwaltet. Der Skalierungsvorteil ist bedeutsam, da er Anbietern ermöglicht, neue Funktionen schneller einzuführen, und Kunden die Möglichkeit gibt, die Energieleistung über Standorte hinweg in einer Umgebung zu vergleichen. Deshalb bleibt die Cloud der Volumenführer, auch wenn Nutzer mehr standortspezifische Steuerung fordern.

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einem CAGR von 19,92 % wachsen, und der KI-gestützte Energiemanagementsoftware-Markt für hybride Bereitstellung wird voraussichtlich mit einem CAGR von 19,92 % wachsen, da Versorgungsunternehmen und große Industriebetreiber sowohl Edge-Reaktionsfähigkeit als auch Cloud-Analysen anstreben. Dieses Muster gewinnt an Stärke, da viele hochwertige Anwendungsfälle eine latenzarme Aktion am Standort benötigen, während sie gleichzeitig auf schwerere Prognose- und Optimierungsworkloads in der Cloud angewiesen sind. Ein Artikel aus dem Jahr 2025 über Edge-KI-Fehlererkennung berichtete von 92,0 % Erkennungsraten mit Reaktionszeiten unter 150 Millisekunden, verglichen mit 200 Millisekunden für Cloud-Alternativen, bei gleichzeitig geringerem Energieverbrauch pro Inferenzzyklus. Eine separate Studie aus dem Jahr 2026 über erneuerbare Mikronetzsteuerung unterstützte weiterhin den Einsatz von Edge-KI für energiekritische cyber-physische Koordination. Die On-Premises-Bereitstellung spielt weiterhin eine definierte Rolle, wo Datensouveränität und Anforderungen an kritische Infrastrukturen die Fernverarbeitung einschränken, aber das stärkste Wachstum geht in Richtung gemischter Architekturen statt zu einem der beiden Extreme allein.

Nach Anwendung: Prognosen für erneuerbare Energien heben Leistungsstandards an

Energieverbrauch und Nachfrageoptimierung entfielen im Jahr 2025 auf 28,74 % des Markts und sind damit die größte Anwendung, da sie auf fast jeden Einrichtungstyp anwendbar ist und in der Regel den klarsten Amortisierungspfad bietet. Dieser Anwendungsfall dient oft als Einstiegspunkt in den KI-gestützten Energiemanagementsoftware-Markt, da Kunden ihn direkt mit der Reduzierung von Nachfragegebühren, der Tarifreaktion und der Betriebsdisziplin verknüpfen können, ohne auf ein umfassenderes digitales Transformationsprogramm warten zu müssen. Die Nachfrageoptimierung ist auch intern leichter zu erklären, da Finanz-, Betriebs- und Nachhaltigkeitsteams alle dieselbe Einsparungslogik aus demselben Datenstrom sehen können. Diese breite Relevanz verschaffte ihr eine größere Basis als spezialisierten Anwendungen, die an bestimmte Anlagentypen oder Marktstrukturen gebunden sind. Sie bleibt der häufigste Erstkauf, selbst wenn langfristige Plattformpläne umfassender sind.

Prognosen und Integration erneuerbarer Energien werden bis 2031 voraussichtlich mit einem CAGR von 20,34 % wachsen, und der KI-gestützte Energiemanagementsoftware-Markt für Prognosen und Integration erneuerbarer Energien wird voraussichtlich mit einem CAGR von 20,34 % wachsen, da variable Erzeugung einen größeren Planungsdruck erzeugt. Solar- und Windenergieerzeugung führen Unsicherheiten ein, die statische Einsatzwerkzeuge nicht gut genug bewältigen können, sobald der Anteil erneuerbarer Energien eine gewisse Größenordnung erreicht, insbesondere in Ausgleichsumgebungen, die Abweichungen bestrafen. Der KI-gestützte Energiemanagementsoftware-Markt legt daher größeren Wert auf Modelle, die Wetter-, Satelliten- und Betriebsdaten kombinieren, um bessere Day-Ahead- und Intraday-Prognosen zu liefern. Die Erweiterung von C3 AI im Juni 2026 mit Shell, die mehr als 13.000 Geräte abdeckt und eine KI-agenten-basierte Ursachenanalyse hinzufügt, zeigt, wie prädiktive und operative KI tiefer in große Energiesysteme eindringt, anstatt in der Pilotphase zu verbleiben. Intelligente Netze und das Management dezentraler Energieressourcen wachsen ebenfalls schnell, da Elektrofahrzeugladung, Speicherung und Dachstromerzeugung den Koordinationsbedarf erhöhen, während Energiehandels- und Preisgestaltungswerkzeuge dort an Relevanz gewinnen, wo liberalisierte Strommärkte Kunden Echtzeit-Preisbewegungen aussetzen. Zusammen erhöhen diese Verschiebungen den technischen Standard für den KI-gestützten Energiemanagementsoftware-Markt und drängen Anbieter zu breiteren Orchestrierungsfähigkeiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Gewerbegebäude wachsen schnell, während Versorgungsunternehmen die größte Gruppe bleiben

Versorgungsunternehmen hielten im Jahr 2025 einen Anteil von 30,12 % und sind damit die größte Endnutzergruppe, da sie bereits netzseitige Betriebe, dezentrale Anlagen und regulierte Beschaffungsstrukturen verwalten, die die Softwareakzeptanz unterstützen. Im KI-gestützten Energiemanagementsoftware-Markt profitieren Versorgungsunternehmen auch von größeren Betriebsdatensätzen und klareren Gründen, in Einsatzkoordination, Ausgleich erneuerbarer Energien und Lastflexibilität zu investieren. Ihre Rolle wandelt sich von retrospektiver Analyse zu immer aktiver Betriebsoptimierung, was Plattformen begünstigt, die näher an Einsatz- und Feldsystemen eingebettet sind, anstatt Werkzeuge, die nur für periodische Berichterstattung verwendet werden. Diese Verschiebung erklärt, warum Versorgungsunternehmen den Volumenvorsprung behielten, auch als andere Käufergruppen beschleunigten. Ihre Ausgaben sind durch Systemanforderungen verankert und nicht durch isolierte Gebäude- oder Geräteanwendungsfälle.

Gewerbegebäude werden bis 2031 voraussichtlich mit einem CAGR von 19,87 % wachsen, und der KI-gestützte Energiemanagementsoftware-Markt für Gewerbegebäude wird voraussichtlich mit einem CAGR von 19,87 % wachsen, da Gebäudeeigentümer niedrigere Energiekosten und eine bessere Berichtssichtbarkeit ohne große strukturelle Nachrüstungen anstreben. Diese Nachfrage wird durch strengere Gebäudeautomatisierungsanforderungen, breitere Emissionsberichtserwartungen und die Notwendigkeit unterstützt, Mehrstandortportfolios mit weniger manuellen Eingriffen zu verwalten. Honeywells Einführung von Honeywell Connected Solutions im Jahr 2025, mit Verizon Communications und der Vanderbilt University als frühen Anwendern, zeigte, wie große Anbieter KI-geführtes Gebäudemanagement für den Mainstream-Unternehmens- und institutionellen Einsatz positionieren. Industrieanlagen bleiben eine hochwertige Gruppe aufgrund ihrer hohen Energieintensität und sichtbaren Ausfallzeitkosten, aber die Implementierungskomplexität verlangsamt die Einführung im Vergleich zu Gewerbegebäuden oft. Wohngebäude sind nach Umsatz noch am kleinsten, tragen aber ein bedeutendes Einheitswachstumspotenzial, da Heimenergiemanagement, Speicherung, Solar und Elektrofahrzeugladung stärker vernetzt werden. Das Ergebnis ist eine breitere Endnutzerbasis für den KI-gestützten Energiemanagementsoftware-Markt, wobei Versorgungsunternehmen das größte Volumen halten und Gebäude eine schnellere Expansion vorantreiben.

Geografische Analyse

Europa hielt im Jahr 2025 einen Anteil von 34,56 % am KI-gestützten Energiemanagementsoftware-Markt, da die Regulierung rund um Gebäude, Energieleistung und Berichterstattung dort weiter entwickelt ist als in anderen Regionen. Die überarbeitete EPBD trat 2024 in Kraft, und die EU-Mitgliedstaaten müssen sie bis zum 29. Mai 2026 in nationales Recht umsetzen, wodurch die praktische Relevanz von Gebäudeautomatisierungs- und Steuerungssystemen in großen Nichtwohngebäuden zunimmt. Der technische Bericht CEN/TR 18276:2026 fügt eine Compliance-Checkliste für Gebäudeautomatisierung im Rahmen der EPBD hinzu, die formalere Umsetzungswege für digitale Energiemanagementsysteme unterstützt. Deutschland, das Vereinigte Königreich, Frankreich und Italien bleiben die wichtigsten Ländermärkte, während die nordischen Länder und Mittel- und Osteuropa durch Renovierungsaktivitäten, Elektrifizierung und strengere Effizienzstandards an Dynamik gewinnen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 20,45 % wachsen und ist damit die am schnellsten wachsende Region im KI-gestützten Energiemanagementsoftware-Markt. China führt das regionale Bereitstellungsvolumen an, da Netzmodernisierung, industrielle Skalierung und Dual-Carbon-Ziele einen großen Bedarf an Optimierung in Strom- und Anlagensystemen schaffen. Indien wird ebenfalls wichtiger, da die compliance-gebundene Nachfrage nach Energiemanagement in wichtigen Industriekorridoren zunimmt, insbesondere dort, wo große Energieverbraucher strengerer Überwachung und Prüfungserwartungen ausgesetzt sind. Japan fügt eine weitere Wachstumsschicht hinzu, da dezentrale Energieressourcen mit Niederspannung ab dem Geschäftsjahr 2026 an der Demand-Response-Teilnahme teilnehmen, was den wirtschaftlichen Fall für Software erweitert, die flexible Anlagen aggregieren und steuern kann. Südkorea und Australien unterstützen ebenfalls den regionalen Ausblick durch höhere Integration erneuerbarer Energien und Netzdigitalisierung, während Südostasien eine längere Laufbahn bei industriellen Brownfield-Nachrüstungen bietet, da die Fertigungskapazität zunimmt.

Nordamerika hielt im Jahr 2025 einen erheblichen Anteil, unterstützt durch ausgereifte Demand-Response-Strukturen, eine tiefe Akzeptanz in Gewerbegebäuden und starke Investitionen in KI-bezogene Infrastruktur. Die Region profitiert auch von einer großen Basis an Versorgungsunternehmen und Unternehmensbetreibern, die bereit sind, Betriebsdaten mit Cloud-skaliger KI-Umgebungen zu verbinden, wenn Sicherheits- und Kontrollanforderungen erfüllt sind. AWS wurde im April 2026 als strategischer Cloud-Anbieter für Siemens Energy benannt, was zeigt, wie große Anbieter operative Domänenkompetenz mit hyperscale Computing-Unterstützung im Energiebereich kombinieren. Südamerika bleibt ein aufstrebender Teil des KI-gestützten Energiemanagementsoftware-Markts, während der Nahe Osten und Afrika noch früher in der Akzeptanz sind, aber weiterhin selektive Investitionen anziehen, da der Ausbau erneuerbarer Energien und die Infrastrukturmodernisierung voranschreiten.

Wettbewerbslandschaft

Der KI-gestützte Energiemanagementsoftware-Markt ist an der Spitze mäßig konsolidiert, wobei große Industrieautomatisierungs- und Gebäudetechnologieunternehmen ihre Stärke der installierten Basis, breite Produktportfolios und langjährige Unternehmensbeziehungen nutzen, um ihre Führungsposition zu verteidigen. Schneider Electric, Siemens, Honeywell, Johnson Controls und ABB konkurrieren über mehrere Funktionen hinweg, wie Überwachung, Prognosen, vorausschauende Wartung, Gebäudesteuerung und Management dezentraler Energieressourcen, was ihnen einen Vorteil bei größeren Konten verschafft, die eine einzige integrierte Plattform wünschen. Gleichzeitig gewinnen KI-native Unternehmen weiterhin Aufmerksamkeit in engeren Anwendungsfällen, wo Modellleistung, Bereitstellungsgeschwindigkeit oder Anwendungstiefe wichtiger sind als Plattformbreite. Dies schafft eine zweistufige Struktur innerhalb des KI-gestützten Energiemanagementsoftware-Markts, wo Platzhirsche in der Skalierung führen und Herausforderer oft schneller innerhalb gezielter Arbeitsabläufe innovieren. Das Ergebnis ist ein aktives Wettbewerbsfeld, das nicht von einem einzigen Unternehmen oder einer Produktarchitektur dominiert wird.

Strategische Schritte im Jahr 2026 zeigen, dass Platzhirsche KI-Fähigkeiten weiterhin durch Partnerschaften und Akquisitionen ausbauen, anstatt sich nur auf interne Entwicklung zu verlassen. Johnson Controls erwarb Nantum AI im April 2026, um OpenBlue mit HLK-Optimierungs- und Luftstrommanagement-Algorithmen zu stärken, was auf den Wert bewährter Energiespariintelligenz hinweist, die in eine bestehende installierte Basis eingebettet werden kann. AWS wurde ebenfalls im April 2026 strategischer Cloud-Anbieter für Siemens Energy, was zeigt, wie der KI-gestützte Energiemanagementsoftware-Markt zunehmend operative Technologieplattformen mit hyperscale Computing-Umgebungen für Modellbereitstellung und digitale Transformation verbindet. Honeywells Partnerschaft mit Tata Consultancy Services im Februar 2026 folgte derselben Logik und kombinierte Honeywell Forge IoT-Analysen mit breiterer Unternehmensintegrationsfähigkeit zur Unterstützung autonomer Betriebe in Gebäude- und Industrieumgebungen. Diese Schritte zeigen, dass der Wettbewerbsvorteil nun genauso sehr von der Bereitstellungsarchitektur und der Integrationsreichweite abhängt wie von Kernalgorithmen.

Der KI-gestützte Energiemanagementsoftware-Markt hat weiterhin klare Markteintrittsbarrieren, insbesondere dort, wo Implementierungen den Netzbetrieb, kritische Infrastrukturen oder stark segmentierte OT-Umgebungen berühren. Anbieter, die starke cyber-physische Wahrnehmung, sicheres Integrationsdesign und zuverlässige Steuerungsabläufe dokumentieren können, sind besser positioniert, um um größere Versorgungs- und Industrieverträge zu konkurrieren. Modellgenauigkeit wird wichtiger, aber Genauigkeit allein reicht nicht aus, wenn ein Anbieter nicht schnell integrieren, Governance-Anforderungen unterstützen und Einsparungen innerhalb eines kurzen Betriebszyklus nachweisen kann. Dies lässt Raum für Spezialisten in Bereichen wie Energiehandel, Echtzeit-Nachfrageflexibilität und Orchestrierung dezentraler Anlagen, bedeutet aber auch, dass der KI-gestützte Energiemanagementsoftware-Markt Unternehmen begünstigt, die KI-Fähigkeiten mit ausgereifter Bereitstellungsdisziplin verbinden können.

Marktführer im Bereich KI-gestützte Energiemanagementsoftware

Siemens AG

Schneider Electric SE

ABB Ltd.

Honeywell International Inc.

IBM Corporation 7,0 %

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: C3 AI und Shell erweiterten ihre mehrjährige Zusammenarbeit im Rahmen einer neuen Vereinbarung und skalierten C3 AI Reliability auf die globalen Betriebe von Shell, um mehr als 13.000 Geräte abzudecken. Die Erweiterung fügt KI-agenten-basierte Ursachenanalyse und automatisierte Wartungsbehebung über die Erkennung von Geräteanomalien hinaus hinzu, bereitgestellt auf Microsoft Azure.

- April 2026: Johnson Controls erwarb Nantum AI, ein in New York ansässiges Unternehmen, das auf KI-Algorithmen für die HLK-Leistungsoptimierung und das Echtzeit-Luftstrommanagement spezialisiert ist, und stärkte damit das digitale Ökosystem OpenBlue mit bewährten, proprietären Energiesparmöglichkeiten in Gesundheitscampussen und fortschrittlichen Fertigungsanlagen.

- April 2026: AWS wurde als strategischer Cloud-Anbieter für Siemens Energy im Rahmen einer erweiterten Zusammenarbeit zur Förderung der digitalen Transformation im Energiesektor und zur Entwicklung neuer Ansätze für das Energieinfrastrukturmanagement für die Skalierung von Amazon-Rechenzentren benannt.

- Februar 2026: Honeywell und Tata Consultancy Services, TCS, kündigten eine strategische Partnerschaft an, um Honeywell Forge IoT-Analysen mit den IT- und Beratungsfähigkeiten von TCS zu integrieren und so unternehmensweite autonome Betriebe für Gebäude- und Industriekunden durch die Vereinheitlichung von OT-Datenflüssen mit IT-Systemen zu ermöglichen.

Berichtsumfang des globalen KI-gestützten Energiemanagementsoftware-Markts

Der KI-gestützte Energiemanagementsoftware-Markt bezieht sich auf intelligente Plattformen und Dienste, die künstliche Intelligenz, maschinelles Lernen und fortgeschrittene Analysen nutzen, um den Energieverbrauch zu optimieren, die Betriebseffizienz zu verbessern und Nachhaltigkeitsziele in verschiedenen Sektoren zu unterstützen. Diese Lösungen bieten Fähigkeiten wie Echtzeit-Energiesichtbarkeit und Nachfrageoptimierung, vorausschauende Asset-Wartung, intelligentes Netz- und Management dezentraler Energieressourcen (DER), Prognosen und Integration erneuerbarer Energien sowie Energiehandel mit Marktintelligenz.

Der Bericht zum KI-gestützten Energiemanagementsoftware-Markt ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Anwendung (Energieverbrauch und Nachfrageoptimierung, Asset-Performance und vorausschauende Wartung, intelligentes Netz- und Management dezentraler Energieressourcen (DER), Prognosen und Integration erneuerbarer Energien, Energiehandel, Preisgestaltung und Marktintelligenz), Endnutzer (Versorgungsunternehmen, Gewerbegebäude, Industrieanlagen, Wohngebäude) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung |

| Intelligentes Netz- und dezentrales Energieressourcenmanagement |

| Prognosen und Integration erneuerbarer Energien |

| Energiehandel, Preisgestaltung und Marktintelligenz |

| Versorgungsunternehmen |

| Gewerbegebäude |

| Industrieanlagen |

| Wohngebäude |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| On-Premises | |||

| Hybrid | |||

| Nach Anwendung | Energieverbrauch und Nachfrageoptimierung | ||

| Asset-Performance und vorausschauende Wartung | |||

| Intelligentes Netz- und dezentrales Energieressourcenmanagement | |||

| Prognosen und Integration erneuerbarer Energien | |||

| Energiehandel, Preisgestaltung und Marktintelligenz | |||

| Nach Endnutzer | Versorgungsunternehmen | ||

| Gewerbegebäude | |||

| Industrieanlagen | |||

| Wohngebäude | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des KI-gestützten Energiemanagementsoftware-Markts?

Der KI-gestützte Energiemanagementsoftware-Markt wurde im Jahr 2025 auf 4,12 Milliarden USD geschätzt, steht im Jahr 2026 bei 4,85 Milliarden USD und wird bis 2031 bei einem CAGR von 19,38 % voraussichtlich 11,76 Milliarden USD erreichen.

Welche Region führt bei der Akzeptanz von KI-gestützter Energiemanagementsoftware?

Europa führte im Jahr 2025 mit einem Anteil von 34,56 %, unterstützt durch einen dichten regulatorischen Rahmen rund um Gebäudeleistung, Automatisierung und Compliance.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 20,45 % wachsen, unterstützt durch Netzmodernisierung, Wachstum dezentraler Energieressourcen und regulatorische Änderungen in Märkten wie Japan.

Welche Komponente wächst in diesem Bereich am schnellsten?

Dienstleistungen sind die am schnellsten wachsende Komponente mit einer CAGR von 20,12 %, da Kunden nach der Bereitstellung zunehmend Modell-Nachtraining, Integrationsunterstützung, verwaltete Analysen und Berichtsunterstützung benötigen.

Was ist die größte Anwendung für KI-gestützte Energiemanagementsoftware?

Energieverbrauch und Nachfrageoptimierung hielten im Jahr 2025 den größten Anteil von 28,74 %, da sie auf die meisten Anlagentypen anwendbar ist und einen klareren Einsparungsfall als engere Anwendungsfälle hat.

Welche Endnutzergruppe bietet die stärkste kurzfristige Wachstumschance?

Gewerbegebäude werden bis 2031 voraussichtlich mit einer CAGR von 19,87 % wachsen, während Versorgungsunternehmen mit einem Anteil von 30,12 % im Jahr 2025 das größte Endnutzersegment bleiben.

Seite zuletzt aktualisiert am: