Südafrika KI-gestützte Energiemanagementsoftware Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 45.53 Millionen US-Dollar |

| Marktgröße (2026) | 53.61 Millionen US-Dollar |

| Marktgröße (2031) | 141.95 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südafrika KI-gestützte Energiemanagementsoftware Marktanalyse von Mordor Intelligence

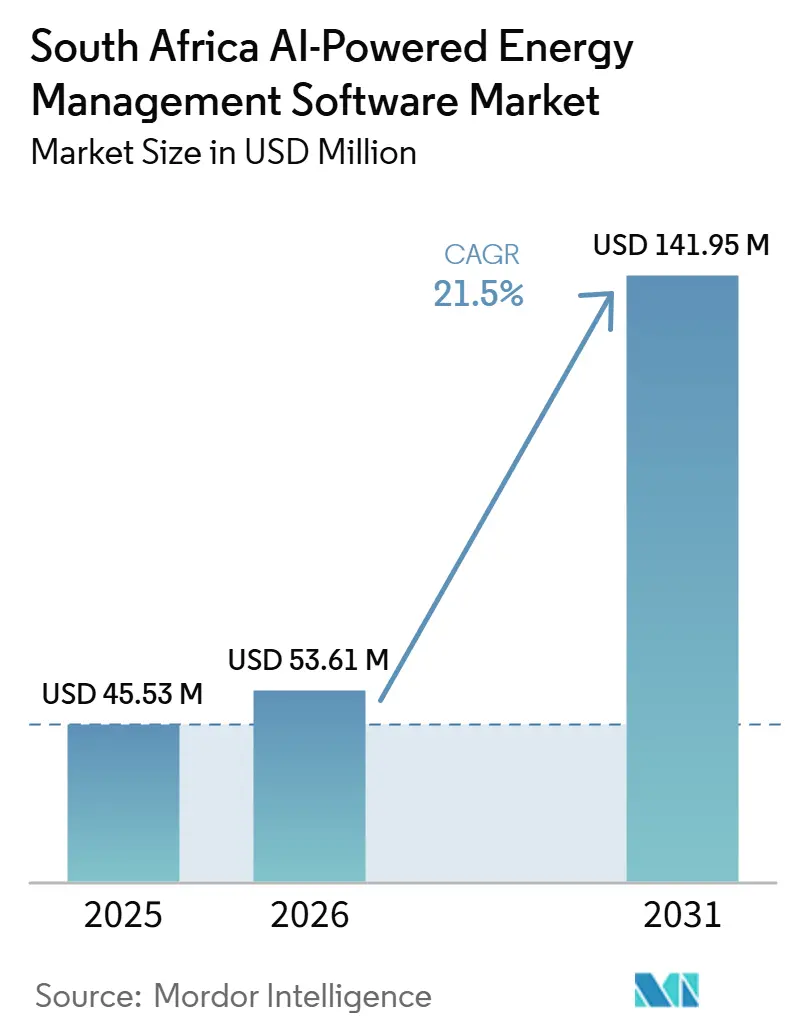

Die Marktgröße des südafrikanischen Marktes für KI-gestützte Energiemanagementsoftware wurde im Jahr 2025 auf 45,53 Millionen USD geschätzt und soll von 53,61 Millionen USD im Jahr 2026 auf 141,95 Millionen USD bis 2031 wachsen, bei einer CAGR von 21,50 % während des Prognosezeitraums (2026–2031). Steigende Stromtarife und wiederkehrende Versorgungsunterbrechungen haben die KI-gestützte Nachfragesteuerung, Tarifreaktion und Ausfallplanung für Unternehmen, die energieintensive Standorte betreiben und sich bei instabilen Netzbedingungen nicht auf manuelle Eingriffe verlassen können, relevanter gemacht. Politische Änderungen erweitern auch die Softwaremöglichkeiten, da der IRP 2025 und der Übergang zu einer wettbewerbsfähigeren Großhandelsstromstruktur den Bedarf an Prognosen für erneuerbare Energien, Koordination verteilter Ressourcen und Echtzeit-Einsatzunterstützung bei Versorgungsunternehmen und großen Stromverbrauchern erhöhen. Die Cloud-Bereitstellung findet schneller Akzeptanz, da Eigentümer von Gebäuden mit mehreren Standorten, Industriegruppen und Versorgungsunternehmen eine zentralisierte Übersicht über Assets anstreben, während die lokale Rechenzentrumsexpansion Latenz- und Datensouveränitätsbedenken reduziert, die die Einführung zuvor verlangsamt hatten. Der Wettbewerb wird weiterhin von globalen OEMs mit langjährigen BMS- und SCADA-Beziehungen geprägt, aber lokale Plattformen gewinnen dort an Aufmerksamkeit, wo südafrikanische Tariflogik, Lastabwurfmuster und kommunale Abrechnungskomplexität Modelle erfordern, die auf länderspezifischen Betriebsbedingungen trainiert wurden. Integrationsprobleme an älteren Gewerbe- und Industriestandorten verlangsamen den Rollout noch immer, doch genau diese Probleme treiben mehr Käufer zu verwalteter Implementierung und Optimierungsunterstützung, was den südafrikanischen Markt für KI-gestützte Energiemanagementsoftware mit zunehmender Skalierung der Bereitstellungen stetig dienstleistungsintensiver macht.

Wichtigste Erkenntnisse des Berichts

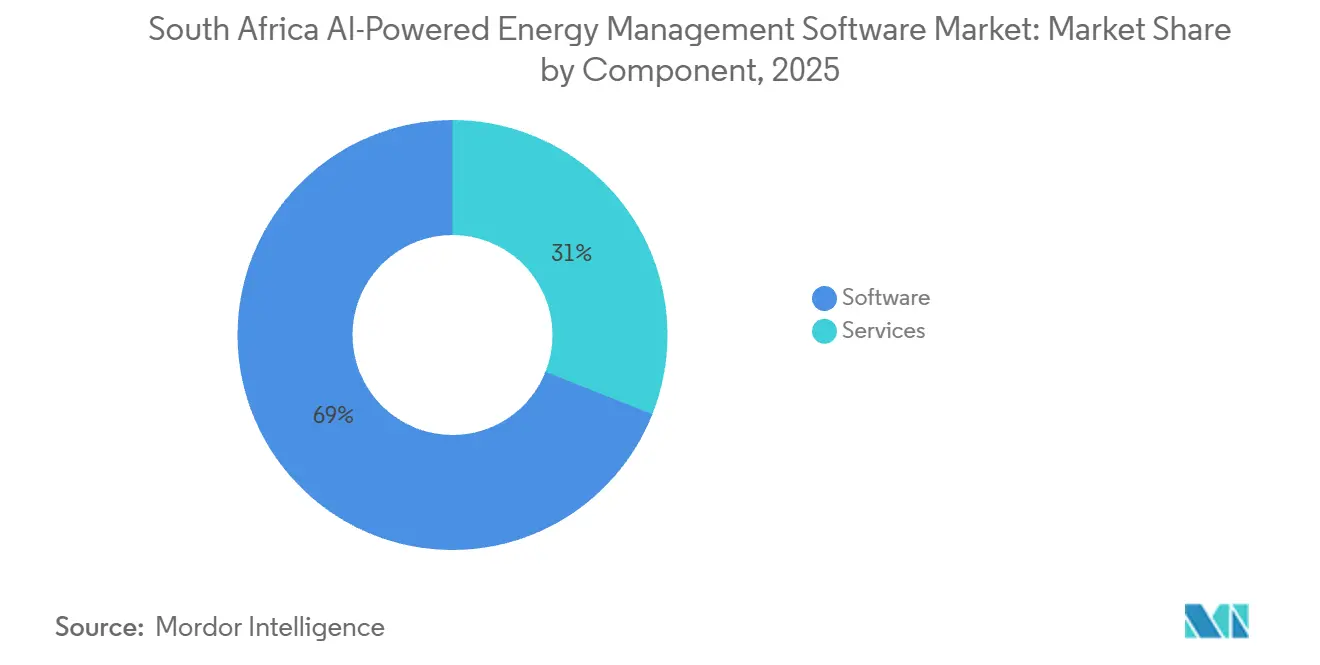

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 69,00 % an der Marktgröße des südafrikanischen Marktes für KI-gestützte Energiemanagementsoftware, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 24,20 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Umsatzanteil von 54,50 % auf die Cloud-basierte Bereitstellung, die bis 2031 auch die höchste CAGR von 24,80 % verzeichnen soll.

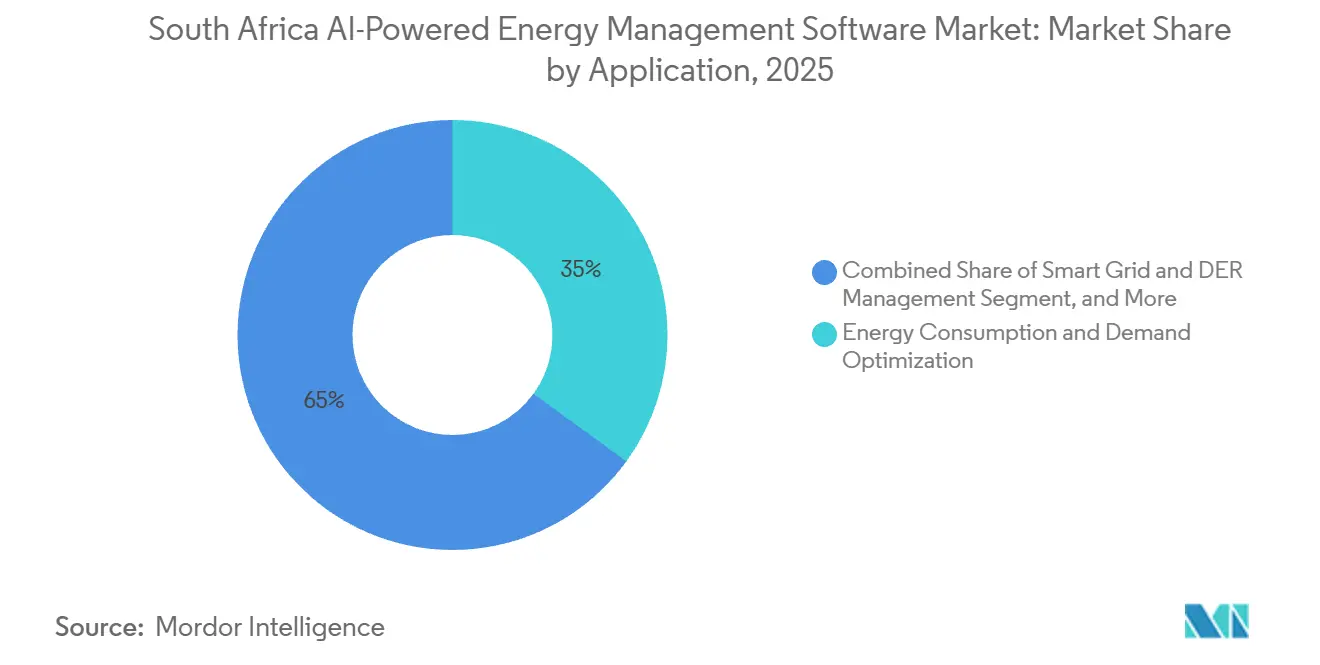

- Nach Anwendung entfielen im Jahr 2025 35,00 % des Marktumsatzes auf Energieverbrauch und Nachfrageoptimierung, während Prognosen und Integration erneuerbarer Energien bis 2031 voraussichtlich mit einer CAGR von 26,50 % wachsen werden.

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 37,00 % am südafrikanischen Markt für KI-gestützte Energiemanagementsoftware, während Gewerbegebäude bis 2031 voraussichtlich die höchste CAGR von 24,60 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südafrikanischen Marktes für KI-gestützte Energiemanagementsoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Stromtarife und Lastabwurfdruck | +5.5% | National, mit der höchsten Auswirkung in den Industriekorridoren Gauteng, Westkap und KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Unternehmerische Netto-Null-Verpflichtungen und Energiekostenkontrolle | +4.5% | National, mit schnellerer Einführung bei JSE-notierten Unternehmen und RE100-Unterzeichnerbetrieben | Mittelfristig (2–4 Jahre) |

| Expansion Cloud-basierter Gebäude- und Industrieanalytik | +3.5% | National, mit frühen Gewinnen in den Rechenzentrumscluster Johannesburg, Kapstadt und Durban | Mittelfristig (2–4 Jahre) |

| Einführung von Nachfragereaktion und Flexibilitätsprogrammen bei Versorgungsunternehmen | +3.0% | National, konzentriert bei Eskom NTCSA und großen industriellen Lastanbietern | Mittelfristig (2–4 Jahre) |

| Edge-KI für standortbezogene Fehlererkennung und autonome Steuerung | +2.5% | National, insbesondere an kritischen Infrastrukturstandorten, Bergwerken und Gesundheitsnetzwerken | Langfristig (≥ 4 Jahre) |

| Cyber-resiliente On-Premises-Nachfrage von kritischen Standorten | +2.0% | National, mit Konzentration in kritischer Infrastruktur der Bereiche Verteidigung, Energie und Finanzdienstleistungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Stromtarife und Lastabwurfdruck

Südafrikas Tarifpfad hat die Software-Amortisationszeiten verkürzt, da Eskoms Erhöhung ab April 2025 12,74 % und ab April 2026 8,76 % betrug, mit einer weiteren erwarteten Erhöhung von 8,83 % ab April 2027. Dies hat Beschaffungsprüfungen von langen Kapitalzyklen hin zu Betriebskostenentscheidungen verlagert, insbesondere an Standorten, wo jede Tarifrevision direkt die Margen, Mietererstattungen oder Produktionswirtschaft beeinflusst. Anlagenteams, die früher auf periodische Audits setzten, bevorzugen nun kontinuierliche Überwachung und automatisierte Steuerung, da die finanziellen Konsequenzen verzögerter Reaktionen während Spitzenlastzeiten und Störungsereignissen viel deutlicher geworden sind. Südafrikas Lastabwurfmuster belohnt auch Modelle, die auf lokalem Einsatzverhalten trainiert wurden, da generische Planungslogik nicht gut auf schnelle Änderungen der Standortbedingungen, den Batterieeinsatz oder kommunale Versorgungsunterbrechungen reagiert. Wetilitys KI-Modus zeigte diesen lokalen Vorteil während der Beta-Tests an Hunderten von Standorten, wo die Plattform Millionen von Datenpunkten analysierte und während aktiver Lastabwurfereignisse null Stromausfälle aufrechterhielt. Infolgedessen bewegt sich der südafrikanische Markt für KI-gestützte Energiemanagementsoftware hin zu Werkzeugen, die in Echtzeit handeln, die Betriebszeit schützen und volatile Netzbedingungen in messbare Kostenkontrolle umwandeln können, anstatt reaktives Standortmanagement zu betreiben.

Unternehmerische Netto-Null-Verpflichtungen und Energiekostenkontrolle

Südafrikas zweiter national festgelegter Beitrag, der im Oktober 2025 eingereicht wurde, erhöhte die Bedeutung strukturierter Dekarbonisierungsplanung für Unternehmen, die Exportanforderungen und künftigen kohlenstoffbezogenen Handelsregeln ausgesetzt sind. Mehr als 100 RE100-Mitgliedsunternehmen mit südafrikanischen Aktivitäten haben sich zur 100-prozentigen Nutzung erneuerbarer Energie bis 2050 verpflichtet, und die Unternehmensstimmung im Jahr 2025 neigte auch stark zu Investitionen in erneuerbare Energien gegenüber fossilbasierter Expansion. Dies bringt zwei Budgets zusammen, die oft getrennt behandelt wurden, da Unternehmen nun eine einzige Softwareschicht wünschen, die sowohl Kostenoptimierung als auch Energieverantwortlichkeit unterstützt. Plattformen, die Workflows für Zertifikate für erneuerbare Energien, Stromverbrauchsüberwachung und tarifbewusstes Lastmanagement kombinieren, werden attraktiver als separate Energiebuchhaltungs- und Nachfrageseitentools, die unter verschiedenen Mandaten erworben wurden. Diese Verschiebung ist bei börsennotierten Unternehmen, exportorientierten Herstellern und Portfolioeigentümern bedeutsam, die konsistenter berichten müssen und gleichzeitig die Energiekosten an vielen Standorten kontrollieren. Im südafrikanischen Markt für KI-gestützte Energiemanagementsoftware verbessern Anbieter, die Kohlenstoffverantwortlichkeit mit sichtbaren Betriebseinsparungen verbinden, ihre Position bei Käufern, die sowohl Berichterstattung auf Vorstandsebene als auch Effizienz auf Standortebene benötigen.

Expansion Cloud-basierter Gebäude- und Industrieanalytik

Die Einführung lokaler Hyperscale-Infrastruktur in Johannesburg beseitigte eine langjährige Barriere für Unternehmenskunden, die zögerten, sensible Betriebsworkloads in entfernte Umgebungen mit höherer Latenz und geringerem Datensouveränitätskomfort zu verlagern. Infolgedessen verwalten Cloud-native Gebäude- und Industrieplattformen nun breitere Standortportfolios über eine einzige Schnittstelle, sodass Teams Gebäude vergleichen, Anomalien kennzeichnen, Ausfälle vorhersagen und die Leistung ohne separate Standortserver benchmarken können. Schneider Electric bekräftigte diese Richtung im April 2026, als das Unternehmen zu EcoStruxure Energy Intelligence wechselte und mehr als 60 südafrikanische Alliance Partner in das Programm aufnahm, was dem Modell einen breiteren Bereitstellungskanal verschaffte. Der Cloud-Fall ist besonders stark für börsennotierte REITs und Betreiber mit mehreren Standorten, die Eskom-direkte und kommunale Versorgungsdaten über Gebäude hinweg normalisieren müssen, die unterschiedlichen Tarifstrukturen, Gerätetypen und Compliance-Anforderungen gegenüberstehen. Sobald diese Daten zentralisiert sind, können Beschaffungsteams die Leistung nach Standort vergleichen und Upgrades mit einem Maß an Transparenz rechtfertigen, das isolierte lokale Systeme selten bieten. Dies hält die Cloud-Architektur im Mittelpunkt des südafrikanischen Marktes für KI-gestützte Energiemanagementsoftware, auch wenn einige regulierte Einrichtungen weiterhin eine klare Präferenz für lokale Kontrolle über ausgewählte Workloads behalten.

Einführung von Nachfragereaktion und Flexibilitätsprogrammen bei Versorgungsunternehmen

Das Nachfragereaktionsprogramm der NTCSA hatte bis November 2025 rund 1.400 MW an flexibler Nachfragekapazität aufgebaut, wobei sehr schnelle Reaktion auf plötzliche Netzereignisse mit ergänzender Spitzenlastentlastung und einer virtuellen Kraftwerksstruktur für Vertrags- und Einsatzmanagement kombiniert wurde.[1]GO15, "NTCSA Demand Response Strategy to Ensure Grid Stability and Flexibility in South Africa," GO15, go15.org Dies ist bedeutsam, da Flexibilität nicht mehr nur eine Optimierungsentscheidung auf Standortebene ist; sie wird Teil davon, wie Marktteilnehmer mit dem Netz interagieren und Wert aus reaktionsfähigem Lastverhalten schöpfen. NERSAs Konsultation vom Mai 2026 zu den SAWEM-Bausteinen brachte diesen Prozess näher an einen formellen Großhandelswettbewerb heran, was die Wahrscheinlichkeit strukturierterer Teilnahmeregeln für eingeschriebene Erzeuger, Händler und Nachfragereaktions-Assets erhöht. Diese Verschiebung wird die Nachfrage nach Software steigern, die Intervallmessung, Gebotslogik, Einsatz-Compliance, Ereignisverifizierung und Abrechnungsunterstützung innerhalb eines lokalen Marktrahmenwerks verwalten kann. Anbieter, deren Systeme südafrikanische Abrechnungszyklen, Versorgungsunternehmen-Workflows und Durchleitungsvereinbarungen berücksichtigen, werden wahrscheinlich mehr profitieren als generische DERMS-Anbieter, die noch immer stark auf vorlagenbasierter Marktlogik basieren. Dieser Treiber erweitert den südafrikanischen Markt für KI-gestützte Energiemanagementsoftware über reine Effizienzanwendungen hinaus und rückt ihn näher an den Betriebskern von Lastflexibilität, Marktbeteiligung und Stromhandel.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität mit veralteten OT-, BMS- und Messanlagen | -3.5% | National, mit der höchsten Reibung bei alternden Bergwerken, Kommunen und Gewerbegebäuden der zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Schwache Datenqualität über unterschiedliche Standortsysteme hinweg | -2.5% | National, besonders ausgeprägt bei Industrieparks mit mehreren Eigentümern, Logistikzentren und verteilten Gewerbeportfolios | Mittelfristig (2–4 Jahre) |

| Budgetempfindlichkeit und unklare Amortisation für kleinere Einrichtungen | -2.0% | National, konzentriert in Gewerbegebäuden unter 10.000 m² und kleinen Kommunen | Mittelfristig (2–4 Jahre) |

| Datensouveränität und Cybersicherheitsbeschränkungen in kritischer Infrastruktur | -1.5% | National, mit der höchsten Auswirkung bei Stromversorgern, Gesundheitswesen, Verteidigung und Standorten des Finanzsektors | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit veralteten OT-, BMS- und Messanlagen

Ein großer Teil des südafrikanischen Gewerbe- und Industriegebäudebestands läuft noch immer auf älteren Steuerungen, proprietären Zählern und standortspezifischen SCADA-Konfigurationen, die sich nicht einfach mit modernen KI-Schichten verbinden lassen. Dies erhöht die Bereitstellungskosten, da Anbieter häufig Middleware, benutzerdefinierte Schnittstellen, selektiven Sensortausch oder einen schrittweisen Rollout benötigen, bevor die Analytik überhaupt zuverlässige Ergebnisse liefern kann. Die Belastung verteilt sich ungleichmäßig auf die Käuferbasis, da große Versorgungsunternehmen, Bergwerke und nationale Portfolios diese Arbeit absorbieren können, während kleinere Einrichtungen Projekte oft verzögern, bis die Kostendeckung leichter nachzuweisen ist. Es verlangsamt auch die Berichtsbereitschaft, da die Energieoptimierung von stabiler, kontinuierlicher Datenerfassung abhängt, lange bevor Nutzer eine erfolgreiche KI-Bereitstellung beanspruchen oder sie an strukturierte Managementstandards anpassen können. Anbieter passen sich mit stufenweisen Implementierungen an, die installierte Hardware schützen, aber diese Modelle brauchen noch Zeit und erfordern enge Kundenunterstützung während der Inbetriebnahme und Neukalibrierung. Für den südafrikanischen Markt für KI-gestützte Energiemanagementsoftware hält dies die kurzfristige Verkaufschance groß, während Bereitstellungszeitpläne verlängert und der Zeitpunkt verzögert werden, an dem Einsparungen für vorsichtige Käufer sichtbar werden.

Schwache Datenqualität über unterschiedliche Standortsysteme hinweg

Selbst dort, wo Standorte bereits verbunden sind, bleibt die Datenqualität oft uneinheitlich, da unterschiedliche Zähler, Abtastintervalle und Namenskonventionen unvollständige Aufzeichnungen und inkonsistente Baselines über Gebäude, Anlagen und gemischt genutzte Portfolios hinweg erzeugen. Lastabwurf fügt eine weitere Störungsebene hinzu, da er Lücken und Anomalien in Zeitreihendaten einführt, was Anbieter zwingt, Modelle häufiger neu zu kalibrieren als in einer stabilen Netzbetriebsumgebung. Energy Partners zeigte die Auszahlung durch bessere Normalisierung durch seine Syntiro-Bereitstellung über 114 Netcare-Gesundheitsstandorte, wo die Plattform 28.000 Datenpunkte verfolgte und eine Reduzierung des Energieverbrauchs um 34 % erzielte. Anforderungen an die Datenverwaltung sind auch in regulierten Umgebungen materieller geworden, da Betriebsaufzeichnungen möglicherweise in der Nähe sensibler Geschäfts- oder Nutzerinformationen liegen und stärkere Kontrollen darüber erfordern, wie Daten erfasst, gespeichert und gemeldet werden. Käufer bewerten daher nicht nur die Softwareleistung; sie bewerten auch, ob der Anbieter die zugrunde liegenden Standortdaten bereinigen und strukturieren kann, ohne neue Compliance- oder Zuverlässigkeitsbedenken zu schaffen. Bis sich diese Grundlage über mehr Immobilien und Industrieportfolios hinweg verbessert, wird der südafrikanische Markt für KI-gestützte Energiemanagementsoftware weiterhin uneinheitliche Ergebnisse zwischen gut instrumentierten Standorten und Gebäuden verzeichnen, wo die Datenqualität das Modellvertrauen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwareführerschaft mit zunehmendem Gewicht der Dienstleistungen

Software machte im Jahr 2025 69,00 % des Umsatzes aus und ist damit die größte Komponente des südafrikanischen Marktes für KI-gestützte Energiemanagementsoftware. Diese führende Position spiegelt die Breite der Softwarenachfrage wider, da Unternehmen keine einzelne Funktion kaufen; sie kaufen Überwachung, Berichterstattung, Prognose, Fehlererkennung, vorausschauende Wartung und Steuerung verteilter Ressourcen in einer einzigen Betriebsschicht. Große Nutzer in Bergbau, Versorgungsunternehmen, Gesundheitswesen und Gewerbeimmobilien haben auch Softwarelizenzen und Abonnements bevorzugt, die direkt Kosteneinsparungen, Ausfallreduzierung und Betriebstransparenz zugeordnet werden können, anstatt als offene Beratungsausgaben behandelt zu werden. Eskoms Offenlegung von rund 200 aktiven KI-Pilotprojekten im März 2026, einschließlich prädiktivem Fehlermanagement und einer intelligenten Unterstation-Initiative mit Huawei, zeigte das Ausmaß der bereits im Versorgungsunternehmen-Umfeld laufenden Softwarebereitstellung. Diese Aktivität ist bedeutsam, da das Versorgungsunternehmen-Segment ein Referenzpunkt für die breitere Käuferbasis bleibt und wichtige Eskom-bezogene Programme dazu neigen, Erwartungen hinsichtlich Analysekapazität, Netzreaktionsfähigkeit und langfristiger Softwarerelevanz zu prägen.

Dienstleistungen sollen bis 2031 mit einer CAGR von 24,20 % wachsen, was sie zur am schnellsten wachsenden Komponente macht, da mehr Käufer nach dem anfänglichen Plattformverkauf Hilfe benötigen. Viele mittelständische Einrichtungen und verteilte Portfolios verfügen nicht über interne Teams, die Modellabstimmung, Standort-Onboarding, Datenbereinigung und regulatorische Berichterstattung mit der für stabile Ergebnisse erforderlichen Geschwindigkeit verwalten können. Käufer suchen daher nach Anbietern, die Software mit Integrationsplanung, laufender Optimierung und Leistungsüberprüfungsunterstützung bündeln können, anstatt interne Mitarbeiter mit einem fragmentierten Rollout zu lassen. Die Arbeit von Energy Partners über das Krankenhausportfolio von Netcare veranschaulichte, wie dienstleistungsgeführte Bereitstellung große, komplexe Datenumgebungen in messbare Effizienzgewinne umwandeln kann. Dies verschiebt die Wertschöpfung innerhalb der südafrikanischen KI-gestützten Energiemanagementsoftware-Branche allmählich, da Implementierungstiefe und wiederkehrende Optimierung für die Margen genauso wichtig werden wie die Softwarelizenz selbst.

Nach Bereitstellungsmodus: Cloud-Präferenz wächst, während On-Premises-Nachfrage relevant bleibt

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 54,50 % des Umsatzes und ist mit einer prognostizierten CAGR von 24,80 % bis 2031 auch der am schnellsten wachsende Modus. Diese seltene Kombination aus aktueller Führungsposition und höchstem Wachstum zeigt, dass der Markt die Cloud nicht nur testet; er reorganisiert sich aktiv um sie für neue Beschaffungszyklen. Ein Grund ist die Einführung lokaler Cloud-Infrastruktur, die Latenzbedenken reduzierte und Remote-Analytik für Unternehmen akzeptabler machte, die schnelle Reaktion über viele Gebäude und Betriebsstandorte hinweg benötigen. Ein weiterer Grund ist die Anbieterstrategie, da große Plattformanbieter ihre Angebote auf Cloud-native Betriebsmodelle verlagert haben, die Upgrades, Benchmarking und Portfoliomanagement einfacher skalierbar machen. Schneider Electrics Wechsel im April 2026 zu EcoStruxure Energy Intelligence, unterstützt von mehr als 60 südafrikanischen Alliance Partnern, zeigte, wie Kanalinvestitionen diese Veränderung in der tatsächlichen Feldbereitstellung und nicht nur im Produktmarketing beschleunigen.

Cloud eignet sich auch für börsennotierte REITs, Gesundheitsgruppen und Betreiber mit mehreren Standorten, da eine zentralisierte Plattform Gebäude vergleichen kann, die unterschiedlichen kommunalen Tarifen, Gerätekombinationen und Servicelevel-Erwartungen gegenüberstehen. Die Fähigkeit, viele Standorte über eine Schnittstelle zu überwachen, ist wertvoller geworden, da Gebäudeeigentümer versuchen, den manuellen Betriebsaufwand zu reduzieren und gleichzeitig zuverlässige Prüfpfade und Leistungs-Benchmarking über das Portfolio hinweg aufrechtzuerhalten. Gleichzeitig behält die On-Premises-Bereitstellung eine dauerhafte Nachfrage bei Versorgungsunternehmen, Krankenhäusern, Finanzinstituten und anderen sensiblen Einrichtungen, wo Betreiber eine stärkere Kontrolle über Systemzugang, Latenz und interne Datenflüsse wünschen. Hybride Architektur bleibt die kleinste Basis, sollte aber an Bedeutung gewinnen, da Edge-to-Cloud-Modelle es ermöglichen, sensible Daten lokal zu verarbeiten, während aggregierte Intelligenz in eine breitere Analytikschicht übergeht. Diese Aufteilung bedeutet, dass der südafrikanische Markt für KI-gestützte Energiemanagementsoftware sich nicht auf eine einzige Architektur zubewegt; er bewegt sich auf eine klarere Trennung zwischen skalierungsgeführter Cloud-Einführung und kontrollgeführter lokaler Bereitstellung zu.

Nach Anwendung: Nachfrageoptimierung führt, während Prognosen für erneuerbare Energien am schnellsten wachsen

Energieverbrauch und Nachfrageoptimierung erfassten im Jahr 2025 35,00 % des Umsatzes, was ihnen den größten Anteil innerhalb der Anwendungsnachfrage gab. Diese Führungsposition spiegelt den praktischen Charakter des Anwendungsfalls wider, da Tarifoptimierung, Spitzenlastreduzierung, Ausfallreaktion und Lastplanung schneller sichtbare Einsparungen erzielen als viele andere KI-Anwendungen. Eskoms Tarifpläne für 2025–2026 und 2026–2027 erhöhten auch den Wert der automatisierten Reaktion, insbesondere da die Einführungsphase der Erzeugungskapazitätsgebühr für die Geschäftsjahre 2026 und 2027 30 % erreichte. Parallel dazu schuf das Flexibilitätsprogramm der NTCSA eine strukturierte Rolle für Mess- und Reaktionsfähigkeit, da teilnehmende Lastanbieter die Transparenz und Verifizierung benötigen, die KI-Plattformen unterstützen können. Diese Bedingungen halten die Nachfrageoptimierung im Mittelpunkt der heutigen Bereitstellungsentscheidungen und erklären, warum dieser Anwendungsfall weiterhin frühe Budgets im südafrikanischen Markt für KI-gestützte Energiemanagementsoftware verankert.

Prognosen und Integration erneuerbarer Energien sollen bis 2031 mit einer CAGR von 26,50 % wachsen, was sie zur am schnellsten wachsenden Anwendung im Prognosezeitraum macht. IRP 2025 legte einen klaren Ausbaupfad mit 25 GW Utility-Scale-Photovoltaik, 34 GW Onshore-Wind und 8,5 GW Batteriespeicher bis 2039 fest, was den Bedarf an Software erhöht, die einen vielfältigeren Erzeugungsmix prognostizieren, koordinieren und einsetzen kann. Eskoms Strategische Entwicklungsvereinbarung vom Mai 2026 mit Energy Vault für Gravitationsspeicher am Kraftwerk Hendrina fügte ein weiteres Beispiel für die komplexere Betriebsumgebung hinzu, die KI-Tools über Speicher- und variable erneuerbare Assets hinweg unterstützen müssen. Smart-Grid- und DER-Management gewinnt auch an Dynamik, da sich die Großhandelsmarktregeln entwickeln, während Stromhandel und Marktintelligenz noch frühere Kategorien bleiben, die mit der Ausbreitung von Durchleitung und unabhängiger Stromerzeugungsaktivität relevanter werden. Zusammen erweitern diese Verschiebungen den südafrikanischen Markt für KI-gestützte Energiemanagementsoftware von Standorteffizienz-Software zu einer breiteren Betriebsschicht für Prognosen, Flexibilität und marktorientierte Netzkoordination.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Versorgungsunternehmen halten die größte Basis, während Gewerbegebäude am schnellsten wachsen

Versorgungsunternehmen machten im Jahr 2025 37,00 % des Umsatzes aus und haben damit die größte Rolle im Endnutzer-Mix und einen starken Einfluss auf Produktrichtung, Beschaffungsstandards und Integrationserwartungen. Diese Führungsposition spiegelt Eskoms Gewicht in SCADA-, Verteilungsmanagement- und fortschrittlichen Messumgebungen wider, wo große Verträge die Anbieterpositionierung für Jahre nach der anfänglichen Bereitstellung prägen können. ABB erklärte, dass sein Ability Network Manager SCADA und DMS mehr als 75 % der über Eskom-Versorgungsgebiete verteilten Energie unterstützt, was dem Unternehmen eine leistungsstarke Installationsbasis-Brücke für zukünftige Analytik-Erweiterungen bietet.[2]ABB, "ABB Ability-Based Software Solutions Support Digitalization of South African Power Grid," ABB News Center, new.abb.com Kommunale Versorgungsunternehmen werden auch zu einer eigenständigeren Käufergruppe, da Tarifweitergabe, steigende hinter-dem-Zähler-Solaraktivität und der Übergang zu wettbewerbsfähigeren Marktstrukturen den Bedarf an Überwachungs- und Abrechnungsfähigkeit erhöhen. Mit dem Fortschreiten der SAWEM-Transition wird die softwareseitige Nachfrage bei Versorgungsunternehmen wahrscheinlich über Netztransparenz hinaus auf Teilnehmerregistrierung, Markt-Compliance, Intervallmessung und Einsatzbereitschaft über eine breitere Gruppe öffentlicher und privater Akteure ausgedehnt.

Gewerbegebäude sollen bis 2031 mit einer CAGR von 24,60 % wachsen, was sie zum am schnellsten wachsenden Endnutzersegment im südafrikanischen Markt für KI-gestützte Energiemanagementsoftware macht. Das Segment wächst schneller, weil Nachhaltigkeitsfristen, Belegungserwartungen, Energieverantwortlichkeitsrahmen und Tarifdruck alle Genehmigungszyklen für Gebäudebetreiber und Immobilieneigentümer komprimieren. Bestehende BMS-Beziehungen helfen ebenfalls, da Anbieter wie Honeywell und Johnson Controls Analytik in Infrastrukturen einbetten können, die viele Gewerbekunden bereits kennen und betreiben. Industrienutzer in Bergbau, Fertigung und Lebensmittelverarbeitung bleiben wertmäßig gleichermaßen wichtig, da hohe Leistungsintensität und Ausfallrisiko größere Verträge und schnellere Amortisationslogik als Einrichtungen mit geringerer Last unterstützen. Wohngebäude bleiben die kleinste Endnutzergruppe, sind aber weiterhin als langfristiger Kommerzialisierungspfad für verteilte Steuerungsmodelle relevant, die später über Dienstleister, virtuelle Stromerzeugungsvereinbarungen und Koordination auf Geräteebene skaliert werden können.

Geografische Analyse

Das Wachstum des südafrikanischen Marktes für KI-gestützte Energiemanagementsoftware unterstreicht die Rolle des Landes als Hauptzentrum für KI-gestützte Energiemanagementsoftware-Aktivitäten im subsaharischen Afrika. Südafrikas kommerzielles Stromnetz, formale Messumgebung und große Unternehmensbasis machen es strukturell anders als kleinere Nachbarmärkte, wo die Softwareeinführung oft durch schwächere Infrastruktur oder engere Industrienachfrage eingeschränkt ist. Gauteng bleibt die dichteste Beschaffungszone, da Johannesburg börsennotierte REIT-Portfolios, bergbauverbundene Aktivitäten, Finanzaktivitäten und einen wachsenden Rechenzentrumskoridor konzentriert, die alle komplexe Energiemanagementanforderungen unterstützen.

Südafrika unterscheidet sich von den meisten Ländern des subsaharischen Afrikas, weil das zentrale Problem nicht der grundlegende Stromzugang ist; es ist die Zuverlässigkeit und Kostenkontrolle der Stromversorgung für bereits angeschlossene Unternehmen mit großem und messbarem Energieexposure. Dieser Unterschied verengt die Käuferbasis auf Organisationen mit klarem Betriebseinsparungspotenzial, erhöht aber auch die Vertragsansprüche, da Software gekauft wird, um die Betriebszeit zu schützen, Tarife zu verwalten und verteilte Assets unter schwierigen Netzbedingungen zu koordinieren. Südafrikas zweiter national festgelegter Beitrag, der im Oktober 2025 eingereicht wurde, legte einen Pfad zu einem Netto-Null-Stromsektor bis 2050 fest, wobei Kohle von 58 % im Jahr 2025 auf 27 % bis 2039 sinkt, während Wind von 8 % auf 24 % steigt und Photovoltaik von 10 % auf 18 % zunimmt. Jeder Schritt in diesem Übergang erhöht den operativen Bedarf an Prognosen, Ausgleich und flexibler Ressourcenkoordination im südafrikanischen Markt für KI-gestützte Energiemanagementsoftware.

Das SAGEN-4-Programm der GIZ hilft Kommunen wie Buffalo City, Mangaung und Ekurhuleni, praktische Energiemanagementkapazitäten zu stärken, was die Expansion über die fortschrittlichsten Metropolregionen hinaus unterstützt.[3]Deutsche Gesellschaft für Internationale Zusammenarbeit, "Support for the Transformation of the South African Energy Sector, SAGEN 4," GIZ, giz.de Dies ist bedeutsam, da sekundäre Städte in Systembereitschaft, technischer Personalausstattung und Datenkonsistenz noch hinter Gauteng und dem Westkap zurückliegen, was eine bedeutende Einführungslücke innerhalb des Landes selbst hinterlässt. NERSAs Konsultation vom Mai 2026 zum SAWEM-Großhandelspreisrahmen und zum Übergangs-Erzeugungspreisrahmen markierte einen wichtigen politischen Schritt hin zu wettbewerbsfähigeren Strommaktoperationen. Sobald diese Regeln finalisiert sind, werden Echtzeit-Mess-, Einsatz- und Abrechnungsanforderungen wahrscheinlich die adressierbare Basis für den südafrikanischen Markt für KI-gestützte Energiemanagementsoftware über kommunale und industrielle Nachfragezentren hinaus erweitern, die bisher keine aktiven Softwarekäufer waren.

Wettbewerbslandschaft

Der südafrikanische Markt für KI-gestützte Energiemanagementsoftware bleibt mäßig konzentriert, wobei globale OEMs einen Großteil der installierten Basis kontrollieren, während lokale KI-Unternehmen und fokussierte Spezialisten um neue Bereitstellungen, verwaltete Dienste und marktangrenzende Anwendungsfälle konkurrieren. Schneider Electric, ABB, Honeywell, Siemens und Johnson Controls profitieren von langjährigen Gebäude- und Industriesteuerungsbeziehungen, die die Wechselreibung reduzieren und KI-Erweiterungen leichter innerhalb bestehender Kundenumgebungen positionierbar machen. ABB erklärte, dass sein Ability Network Manager SCADA und DMS mehr als 75 % der über Eskom-Versorgungsgebiete verteilten Energie unterstützt, was ihm einen starken installierten Pfad für Analytik-Upgrades und angrenzende Softwaredienste bietet. Schneider Electric stärkte seinen lokalen Kanal im April 2026 durch den Wechsel zu EcoStruxure Energy Intelligence und ein Partnernetzwerk von mehr als 60 südafrikanischen Alliance Partnern, was seine Feldreichweite über Industrie-, Gewerbe- und Infrastrukturkunden erweiterte. Das bedeutet, dass etablierte Anbieter weniger auf eigenständige Softwareansprüche konkurrieren und mehr auf ihre Fähigkeit, KI-Kapazitäten an eine Hardware- und Steuerungsbasis anzubinden, die Kunden bereits betreiben.

Lokale Herausforderer verfolgen einen anderen Weg, da sie rund um südafrikanische Tarifstrukturen, Lastabwurfverhalten, Durchleitungsaktivität und standortbezogene Einsatzanforderungen aufbauen, anstatt von global vorlagenbasierten Betriebsannahmen auszugehen. Wetilitys KI-Modus lieferte ein klares Beispiel, als Beta-Tests an Hunderten von Standorten während aktiver Lastabwurfereignisse null Ausfälle aufrechterhielten und zeigten, wie lokale Betriebsdaten reaktionsfähigere Steuerungslogik formen können. Open Access Energy hat sich auch in einen Bereich vorgewagt, den große OEMs noch nicht vollständig definiert haben, indem es seine EnergyPro-Plattform und seine Partnerschaft mit Mezzanine vom Mai 2026 nutzt, um virtuelle Durchleitung und Echtzeit-Stromhandels-Workflows zu unterstützen. Plentifys überzeichnete Series-A-Runde im November 2025 zeigte weiter, dass Investoren Südafrikas Netzbedingungen als glaubwürdiges Testfeld für lokal entwickelte intelligente Energieplattformen betrachten.[4]Plentify, "Plentify Closes Oversubscribed Series A to Accelerate Global Rollout of Its Intelligent Energy Platform," Plentify, plentify.io

Weißer Raum bleibt am stärksten in kleineren Gewerbegebäuden, sekundären Kommunen und neuen handelsbezogenen Workflows, wo Unternehmensplattformen zu teuer, zu starr oder zu abhängig von modernisierter Infrastruktur sein können. Eskoms Offenlegung von rund 200 aktiven KI-Pilotprojekten im März 2026 zeigte auch, dass das Versorgungsunternehmen interne Analysekapazitäten aufbaut, was allmählich verändern kann, wie Softwareanbieter mit dem größten Käufer des Landes interagieren. Die Vereinbarung vom Mai 2026 zwischen Eskom und Energy Vault für eine Gravitationsspeicherbereitstellung am Kraftwerk Hendrina schuf einen weiteren sichtbaren Testfall für Anbieter, die Speicher, erneuerbare Erzeugung und Einsatzentscheidungen in Echtzeit koordinieren können. In diesem Umfeld ergibt sich der Wettbewerbsvorteil im südafrikanischen Markt für KI-gestützte Energiemanagementsoftware aus einer Mischung aus Installationsbasis-Zugang, lokalem Modelltraining und starker Implementierungsunterstützung und nicht aus Softwarefunktionen allein.

Marktführer im Bereich KI-gestützte Energiemanagementsoftware in Südafrika

ABB Ltd.

Accruent, LLC

AutoGrid Systems, Inc.

Bidgely, Inc.

C3.ai, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Eskom und Energy Vault Holdings gaben eine Strategische Entwicklungsvereinbarung zur Bereitstellung von Energy Vaults EVx 2.0™ Gravitationsenergiespeichersystem am Kraftwerk Hendrina, Mpumalanga, bekannt, mit einer Anfangskapazität von 25 MW und 100 MWh und einem Ziel von bis zu 4 GWh in der SADC-Region bis 2035. Die Partnerschaft verwendet Kohleaschewiederverwendungsblöcke als Speichermedium und unterstützt Südafrikas Ziele des gerechten Energieübergangs, während sie eine neue Integrationsanforderung für KI-gestützte DER-Managementplattformen schafft, die in der Lage sind, Langzeitspeichereinsatz neben Solar- und Windenergieanlagen zu koordinieren.

- Mai 2026: Mezzanine und Open Access Energy schlossen eine Partnerschaft zur Beschleunigung der Einführung virtueller Durchleitung in Südafrika, wobei Mezzanines Netz-Durchleitungstechnologieplattform mit Open Access Energys KI-gestützter EnergyPro-Software kombiniert wurde, um Mehrparteien-Echtzeit-Stromhandel zwischen unabhängigen Stromerzeugern, Kommunen und Gewerbekunden zu ermöglichen. Die Zusammenarbeit stellt die erste kommerziell strukturierte KI-Energiehandelsinfrastruktur-Bereitstellung dar, die auf die eingehenden SAWEM-Marktregeln ausgerichtet ist.

- April 2026: Schneider Electric startete ein lokalisiertes Kanalprogramm im subsaharischen Afrika und wechselte EcoStruxure zu EcoStruxure Energy Intelligence, einer KI-gestützten Plattform für Echtzeit-Betriebstransparenz über Industrie-, Gewerbe- und Infrastruktursegmente. Mehr als 60 südafrikanische Alliance Partner sind eingeschrieben und verankern KI-gestützte Analytik im großen Maßstab im heimischen Markt.

- März 2026: Eskom legte rund 200 aktive KI-Pilotprojekte offen, darunter ein prädiktives Fehlermanagementsystem und eine intelligente Unterstation-Initiative, die mit Huawei entwickelt wurde, als Teil einer langfristigen Ambition, ein selbstheilendes nationales Netz aufzubauen. Das Versorgungsunternehmen, das 2025 seinen ersten Gewinn in 8 Jahren meldete, plant, 320 Milliarden ZAR (17,3 Milliarden USD) über 5 Jahre zu investieren und damit eine mehrjährige Softwarebeschaffungspipeline aufrechtzuerhalten.

Berichtsumfang des südafrikanischen Marktes für KI-gestützte Energiemanagementsoftware

Der südafrikanische Markt für KI-gestützte Energiemanagementsoftware umfasst KI-gestützte Softwarelösungen und zugehörige Dienste, die Energieerzeugung, -verteilung, -speicherung und -verbrauch durch intelligente Analytik, Automatisierung und prädiktive Modellierung optimieren. Diese Plattformen nutzen maschinelles Lernen, künstliche Intelligenz, digitale Zwillinge, fortschrittliche Prognosen und Echtzeit-Überwachungstechnologien, um die Energieeffizienz zu verbessern, die Asset-Auslastung zu steigern, die Integration erneuerbarer Energien zu erleichtern und Kanadas Dekarbonisierungs- und Netto-Null-Ziele zu unterstützen.

Der Bericht über KI-gestützte Energiemanagementsoftware in Südafrika ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Anwendung (Energieverbrauch und Nachfrageoptimierung, Asset-Performance und vorausschauende Wartung, Smart-Grid- und Management verteilter Energieressourcen (DER), Prognosen und Integration erneuerbarer Energien sowie Energiehandel, Preisgestaltung und Marktintelligenz) und Endnutzer (Versorgungsunternehmen, Gewerbegebäude, Industrieanlagen und Wohngebäude). Die Marktprognosen werden in Wert (USD) angegeben.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung |

| Smart-Grid- und Management verteilter Energieressourcen (DER) |

| Prognosen und Integration erneuerbarer Energien |

| Energiehandel, Preisgestaltung und Marktintelligenz |

| Versorgungsunternehmen |

| Gewerbegebäude |

| Industrieanlagen |

| Wohngebäude |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud-basiert |

| On-Premises | |

| Hybrid | |

| Nach Anwendung | Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung | |

| Smart-Grid- und Management verteilter Energieressourcen (DER) | |

| Prognosen und Integration erneuerbarer Energien | |

| Energiehandel, Preisgestaltung und Marktintelligenz | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbegebäude | |

| Industrieanlagen | |

| Wohngebäude |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südafrikanische Markt für KI-gestützte Energiemanagementsoftware im Jahr 2026?

Der südafrikanische Markt für KI-gestützte Energiemanagementsoftware verzeichnet im Jahr 2026 53,61 Millionen USD und soll bis 2031 bei einer CAGR von 21,50 % 141,95 Millionen USD erreichen.

Was treibt die Nachfrage nach KI-gestützter Energiemanagementsoftware in Südafrika an?

Steigende Eskom-Tarife, wiederholter Lastabwurf, strengere unternehmerische Energieverantwortlichkeit und der Bedarf an besserer Nachfrageoptimierung sind die wichtigsten Nachfragetreiber.

Welcher Anwendungsbereich wächst in Südafrika am schnellsten?

Prognosen und Integration erneuerbarer Energien sollen am schnellsten wachsen, mit einer CAGR von 26,50 % bis 2031, unterstützt durch IRP 2025 und die expandierende Speicher- und Erneuerbare-Energien-Bereitstellung.

Welches Bereitstellungsmodell führt im Bereich KI-gestützte Energiemanagementsoftware in Südafrika?

Die Cloud-basierte Bereitstellung führte im Jahr 2025 mit 54,50 % des Umsatzes und ist mit einer CAGR von 24,80 % auch der am schnellsten wachsende Modus, da Betreiber mit mehreren Standorten zentralisierte Transparenz und Analytik wünschen.

Welche Endnutzergruppe gibt in Südafrika am meisten für diese Plattformen aus?

Versorgungsunternehmen waren im Jahr 2025 mit 37,00 % des Umsatzes das größte Endnutzersegment, was Eskoms Rolle bei Netzsoftware, SCADA und messungsgesteuerter Beschaffung widerspiegelt.

Warum wachsen Dienstleistungen in diesem Bereich so schnell?

Dienstleistungen sollen mit einer CAGR von 24,20 % wachsen, da viele Käufer nach dem anfänglichen Softwareverkauf Hilfe bei der Legacy-Integration, Datennormalisierung, laufenden Optimierung und compliance-orientierter Berichterstattung benötigen.

Seite zuletzt aktualisiert am: