Marktgröße und Marktanteil des KI-gestützten Energiemanagementsoftware-Markts in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

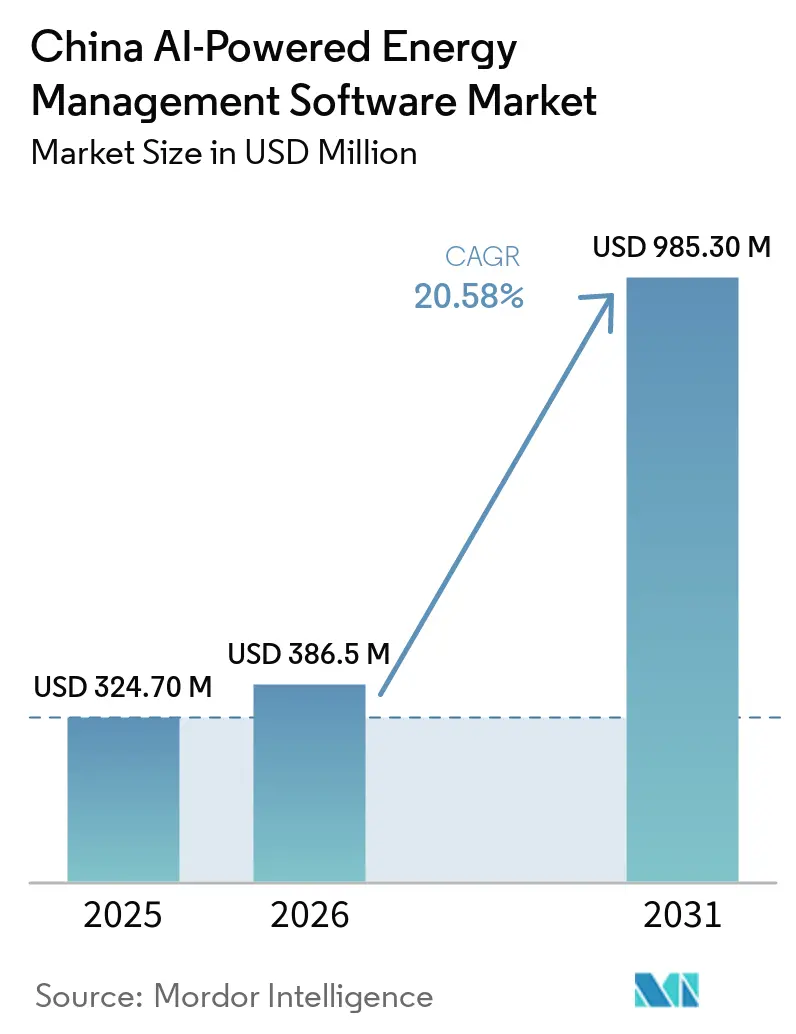

| Marktgröße im Basisjahr (2025) | 324.70 Millionen US-Dollar |

| Marktgröße (2026) | 386.5 Millionen US-Dollar |

| Marktgröße (2031) | 985.30 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.58% CAGR |

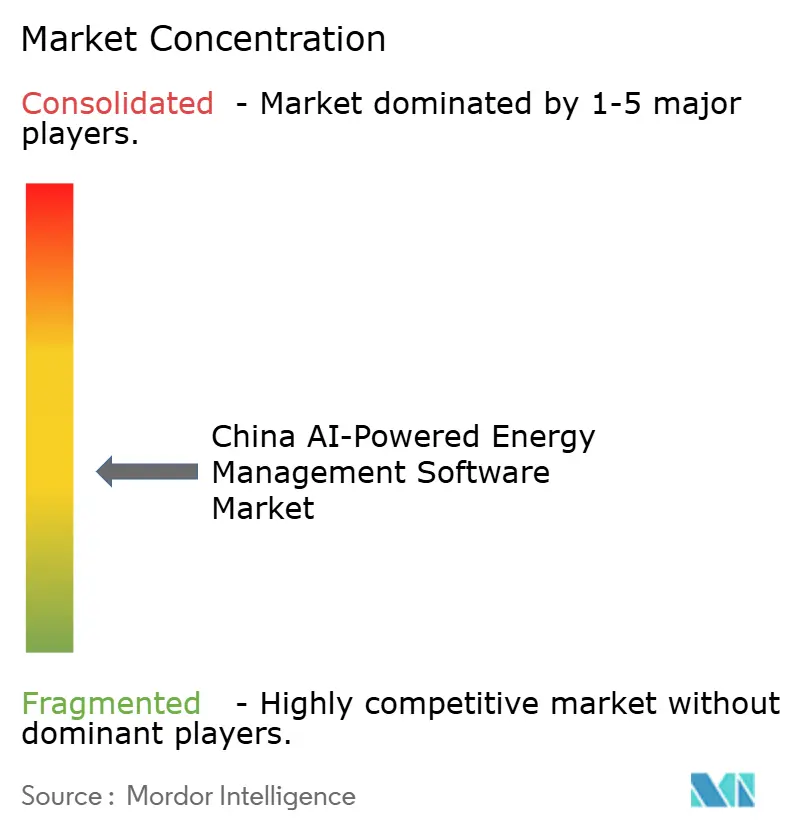

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des KI-gestützten Energiemanagementsoftware-Markts in China von Mordor Intelligence

Die Marktgröße des KI-gestützten Energiemanagementsoftware-Markts in China wird für 2025 auf 324,7 Millionen USD, für 2026 auf 386,5 Millionen USD geschätzt und soll bis 2031 einen Wert von 985,3 Millionen USD erreichen, mit einer CAGR von 20,58 % von 2026 bis 2031. Der KI-gestützte Energiemanagementsoftware-Markt in China entwickelt sich weiter, da die politische Unterstützung die KI-Einführung nun enger mit der Modernisierung des Stromnetzes, der industriellen Effizienz und dem Bedarf an Kohlenstoffmanagement verknüpft. Die Stromnachfrage durch KI-Infrastruktur steigt rasch, was den Bedarf an Software erhöht, die Lasten ausgleichen, Prognosen verbessern und vermeidbaren Verbrauch bei Versorgungsunternehmen und großen Einrichtungen reduzieren kann. Der Markt profitiert auch von einem Wandel im Käuferverhalten, da viele Unternehmen Energiesoftware nun als Teil der Compliance und der betrieblichen Steuerung betrachten und nicht mehr als eigenständiges Kostenwerkzeug. Die Wettbewerbsaktivität bleibt bei Automatisierungsanbietern, Cloud-Plattformen und spezialisierten Energiesoftwareanbietern aktiv, wobei Käufer größeren Wert auf lokale Bereitstellungsfähigkeit, Integrationsunterstützung und Daten-Governance-Bereitschaft legen. Die stärksten Chancen bis 2031 dürften in hybriden Architekturen, industriellen Bereitstellungen, Kohlenstoffbuchhaltungs-Workflows und versorgungsgebundenen Anwendungen verbleiben, die KI-Modelle mit Betriebssystemen verbinden.

Wichtigste Erkenntnisse des Berichts

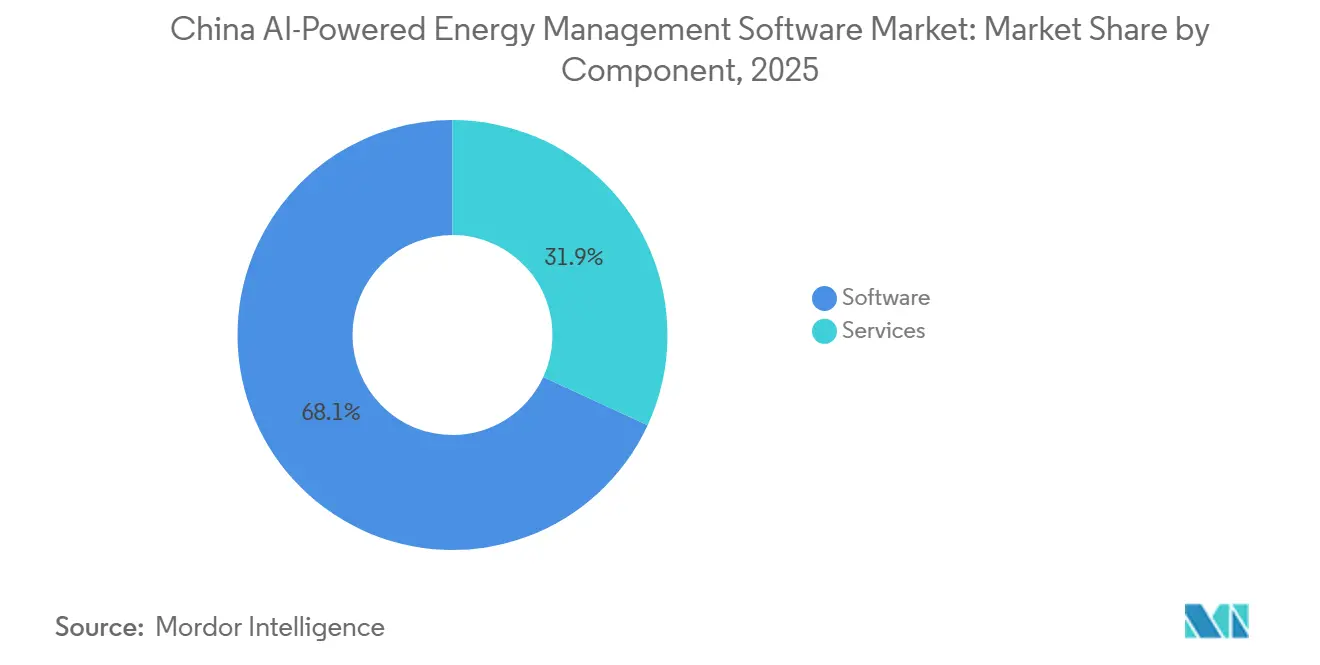

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 68,11 % im KI-gestützten Energiemanagementsoftware-Markt in China, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 21,22 % wachsen werden.

- Nach Bereitstellungsmodus hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Marktanteil von 58,16 % am KI-gestützten Energiemanagementsoftware-Markt in China, während die hybride Bereitstellung mit einer prognostizierten CAGR von 21,34 % bis 2031 das höchste Wachstum verzeichnete.

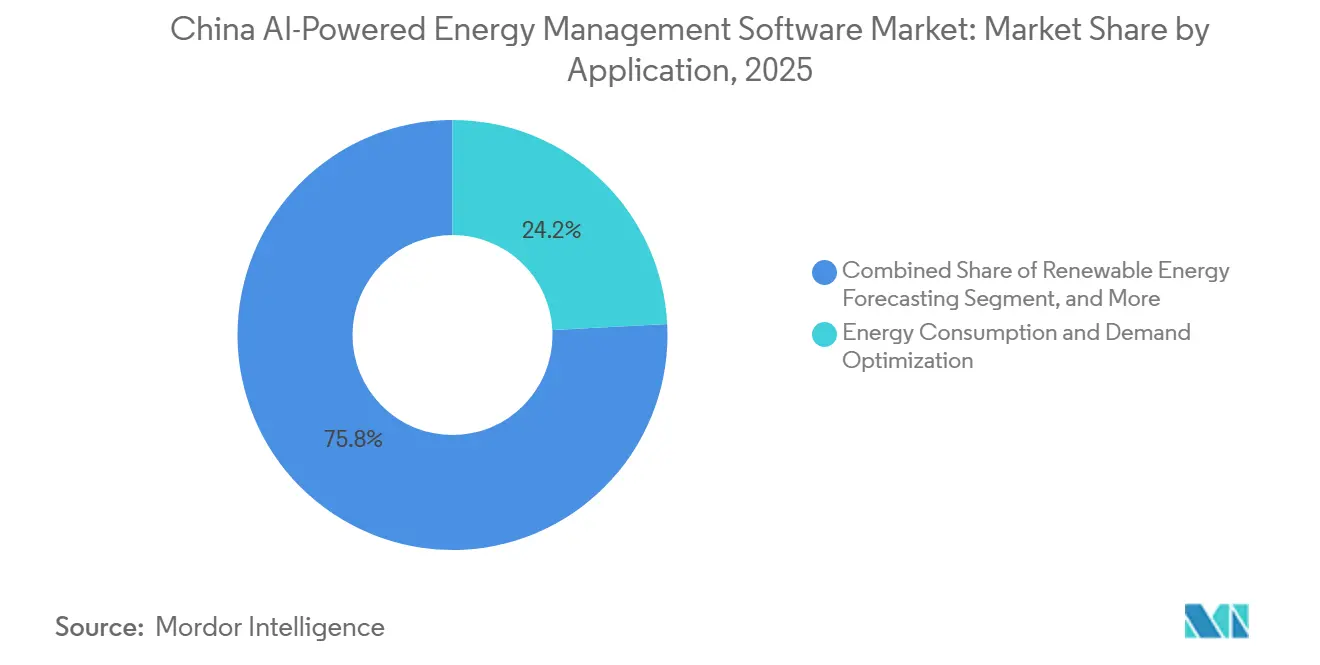

- Nach Anwendung entfiel auf Energieverbrauch und Nachfrageoptimierung im Jahr 2025 ein Anteil von 24,19 % am KI-gestützten Energiemanagementsoftware-Markt in China, während Prognose und Integration erneuerbarer Energien bis 2031 voraussichtlich mit einer CAGR von 21,46 % wachsen wird.

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Umsatzanteil von 33,13 %, während Industrieanlagen bis 2031 voraussichtlich mit einer CAGR von 21,57 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im KI-gestützten Energiemanagementsoftware-Markt in China

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Bedarf an Echtzeit-Energieoptimierung in Gewerbe- und Industrieanlagen | +4.5% | National, mit hoher Konzentration in den Industriekorridoren Guangdong, Jiangsu, Zhejiang und Shandong | Kurzfristig (≤ 2 Jahre) |

| Integration von KI mit Smart Grid und dezentralen Energieressourcen | +3.8% | Nationale Netzbetreiber, konzentriert in den östlichen Küsten- und nördlichen Netzregionen | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach automatisiertem Demand Response und Spitzenlastmanagement | +3.2% | National, mit frühen Gewinnen in den provinziellen Stromspotmärkten Guangdong, Shanghai und Jiangsu | Mittelfristig (2–4 Jahre) |

| Ausweitung von ESG-Berichterstattung und Kohlenstoffbuchhaltungs-Workflows | +2.8% | National, verstärkt in exportorientierten Fertigungszentren einschließlich des Perlflussdelta und des Jangtse-Flussdelta | Mittelfristig (2–4 Jahre) |

| Einführung von Edge-KI für standortbezogene Energiesteuerung und Fehlererkennung | +2.0% | National, mit stärkster Akzeptanz in westchinesischen Rechenzentrum-Clustern und abgelegenen Industriestandorten | Langfristig (≥ 4 Jahre) |

| Wachsende Nachrüstungsnachfrage durch alternde Gebäude- und Industrieinfrastruktur | +1.5% | National, mit dem größten Rückstand in den nordöstlichen Provinzen und Industrieparks der Städte der zweiten Kategorie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Bedarf an Echtzeit-Energieoptimierung in Gewerbe- und Industrieanlagen

Industrielle und gewerbliche Energieverbraucher bleiben zentral für den KI-gestützten Energiemanagementsoftware-Markt in China, da sie unter wachsendem Druck stehen, den Verbrauch zu kontrollieren und gleichzeitig immer strengere Effizienz- und Kohlenstoffemissionsziele zu erfüllen. Die im September 2025 veröffentlichten Umsetzungshinweise der Nationalen Entwicklungs- und Reformkommission und der Nationalen Energieverwaltung verlagerten KI im Energiebereich von einem breiten politischen Thema zu einer definierten Anwendungsagenda in den Bereichen Strom, Kohle und Öl- und Gassysteme.[1]Nationale Energieverwaltung, „Bekanntmachung zum Aktionsplan zur Förderung der wechselseitigen Stärkung von KI und Energie,” Nationale Energieverwaltung, nea.gov.cn Der Aktionsplan vom Mai 2026 baute dann auf dieser Richtung auf, indem er 51 KI- und Energieanwendungsszenarien festlegte und Unternehmen sowie Versorgungsunternehmen einen klareren Weg für Beschaffung und Bereitstellung bot. Diese politische Struktur ist wichtig, weil Käufer nun stärkere Gründe haben, Softwareausgaben zu rechtfertigen, die Überwachung, Steuerung und Berichterstattung in Anlagen und Gebäuden verbessern. Sie erklärt auch, warum der KI-gestützte Energiemanagementsoftware-Markt in China nicht nur Nachfrage nach zentralen Analysetools verzeichnet, sondern auch nach Implementierungsunterstützung und Workflow-Integration, die mit realen Betriebsentscheidungen verknüpft ist.

Integration von KI mit Smart Grid und dezentralen Energieressourcen

Der KI-gestützte Energiemanagementsoftware-Markt in China erhält auch Unterstützung von der Netzseite, wo die Integration erneuerbarer Energien und der Leistungsausgleich mit statischen Werkzeugen schwieriger zu handhaben geworden sind. Die erneuerbaren Energien Chinas machten bereits 48 % der installierten Stromerzeugungskapazität aus, was den Wert von Software erhöht hat, die variable Erzeugung prognostizieren und dezentrale Ressourcen effektiver koordinieren kann.[2]Redaktionsteam, „Titelgeschichte: Chinas KI-Boom verdrahtet sein Stromnetz neu,” Caixin Global, caixinglobal.com Der nationale Aktionsplan 2026 schloss Smart Grids, virtuelle Kraftwerke und Prognosen für neue Energien ausdrücklich in seine vorrangigen Anwendungsbereiche ein, was darauf hindeutet, dass netzseitige KI-Anwendungsfälle nun Teil der formalen staatlichen Planung sind. Das schafft eine stärkere Nachfragebasis für Anbieter, deren Produkte über Netzbetrieb, dezentrale Anlagen und betriebliche Energiesysteme hinweg funktionieren können. Es erhöht auch die Anforderungen im KI-gestützten Energiemanagementsoftware-Markt in China, da Lieferanten zunehmend glaubwürdige lokale Bereitstellungserfahrung und Architekturen benötigen, die den Betriebsregeln der Versorgungsunternehmen entsprechen.

Steigende Nachfrage nach automatisiertem Demand Response und Spitzenlastmanagement

Automatisiertes Demand Response wird im KI-gestützten Energiemanagementsoftware-Markt in China zunehmend relevant, da Stromflexibilität nun als betriebliche Notwendigkeit und nicht mehr als Pilotkonzept betrachtet wird. Bis Ende 2025 hatte China 470 registrierte virtuelle Kraftwerksprojekte mit einer getesteten maximalen anpassbaren Kapazität von 16,85 GW, was darauf hindeutet, dass das Lastmanagement in eine breitere kommerzielle Nutzung übergeht.[3]Mitarbeiterreporter, „Erster ‚Computing-Follows-Power'-Deal in Guangdong, virtuelle Kraftwerke betreten die Überholspur,” 21st Century Economic Herald, 21jingji.com Guangdong trieb diesen Trend im Mai 2026 weiter voran, als drei große Telekommunikationsrechenzentren über virtuelle Kraftwerksmechanismen in den provinziellen Stromspotmarkt eingebunden wurden. Der nationale Aktionsplan erkannte auch virtuelle Kraftwerke und Prognoseanwendungen an, was die anhaltende Nachfrage nach Software unterstützt, die Einsatz automatisiert, Lasten optimiert und preisreaktive Teilnahme ermöglicht. Da sich dieser Teil des Marktes entwickelt, dürfte Software für Rechenzentrumsoperatoren und andere flexible Lasten zu einem sichtbareren Bestandteil des KI-gestützten Energiemanagementsoftware-Markts in China werden.

Ausweitung von ESG-Berichterstattung und Kohlenstoffbuchhaltungs-Workflows

Die Kohlenstoffbuchhaltung wird im KI-gestützten Energiemanagementsoftware-Markt in China zu einem praktischeren Software-Anwendungsfall, da Offenlegungs- und Berichterstattungsaufgaben tiefer in den täglichen Betrieb eindringen. Im April 2026 veröffentlichte das Shanghai Advanced Research Institute der Chinesischen Akademie der Wissenschaften das ScienceOne-Yuheng-Kohlenstoffbuchhaltungs-Großmodell, das als erstes panoramisches KI-basiertes Kohlenstoffemissions-Buchhaltungssystem beschrieben wird, das Produktion, Verbrauch und natürliche Quellen abdeckt.[4]Shanghai Advanced Research Institute, „ScienceOne-Yuheng-Kohlenstoffbuchhaltungs-Großmodell Version 1.0 veröffentlicht,” Chinesische Akademie der Wissenschaften, english.sari.cas.cn Das ist bedeutsam, weil es den manuellen Aufwand für die Erstellung von Inventaren reduziert und Unternehmen einen direkteren Weg bietet, Energiedaten mit der Kohlenstoffberichterstattung zu verknüpfen. Der nationale Aktionsplan 2026 stärkte auch die breitere Verbindung zwischen dem Aufbau von KI-Kapazitäten und Energiemanagementszenarien, was den Einsatz solcher Werkzeuge in strukturierten Unternehmensprogrammen unterstützt. Das Ergebnis ist, dass der KI-gestützte Energiemanagementsoftware-Markt in China sowohl von der Nachfrage nach Energieoptimierung als auch von der Notwendigkeit profitiert, Emissionsleistungen mit größerer Konsistenz und Geschwindigkeit zu dokumentieren.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskomplexität mit veralteten OT- und IT-Systemen | -3.5% | National, am stärksten ausgeprägt in den veralteten Industriekorridoren Nordostchinas, Shandong und Shanxi | Kurzfristig (≤ 2 Jahre) |

| Probleme mit Datenqualität, Interoperabilität und Sensorfragmentierung | -2.8% | National, besonders ausgeprägt in Industrieparks der Städte der zweiten und dritten Kategorie sowie in sekundären Netzwerken | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität bei kritischen Energieanlagen | -2.0% | National, mit erhöhter Compliance-Last für Plattformen ausländischer Herkunft, die auf Versorgungsunternehmen und Netzbetreiber abzielen | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei der Amortisation an kleinen und mittelgroßen Standorten mit begrenzter Lastdichte | -1.2% | National, konzentriert in westlichen Provinzen und gewerblichen Immobilien der unteren Kategorie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskomplexität mit veralteten OT- und IT-Systemen

Veraltete Steuerungsumgebungen bleiben eine der deutlichsten Einschränkungen für den KI-gestützten Energiemanagementsoftware-Markt in China, da KI-Werkzeuge auf stabile, strukturierte Betriebsdaten angewiesen sind. Eine 2025 begutachtete Umfrage zur IT- und OT-Integration ergab, dass die industrielle Digitalisierung von fünf verknüpften Bereichen abhängt: Kommunikation, IT-gestützte OT-Unterstützung, Menschenzentrierung, Sicherheit und fortgeschrittene industrielle Anwendungen – und jeder Bereich erfordert dedizierten Engineering-Aufwand. Das erklärt, warum viele Projekte noch langsam vorankommen, wenn Standorte auf alte speicherprogrammierbare Steuerungen, isolierte Überwachungssysteme und über viele Jahre aufgebaute benutzerdefinierte Schnittstellen angewiesen sind. Das Problem ist nicht nur technischer Natur, denn lange Integrationszyklen verzögern auch den Zeitpunkt, an dem Käufer messbare Einsparungen oder Compliance-Gewinne erkennen können. Im KI-gestützten Energiemanagementsoftware-Markt in China werden Anbieter, die die Datenerfassung und Systemintegration vereinfachen, wahrscheinlich mehr Chancen nutzen als jene, die eine vollständige Standortmodernisierung voraussetzen, bevor ein Mehrwert nachgewiesen werden kann.

Probleme mit Datenqualität, Interoperabilität und Sensorfragmentierung

Datenfragmentierung bleibt eine praktische Einschränkung für den KI-gestützten Energiemanagementsoftware-Markt in China, da die Softwarequalität von der Qualität und Konsistenz der empfangenen Signale abhängt. Dieselbe ScienceDirect-Umfrage von 2025 zeigte, dass Kommunikations- und Sicherheitsschichten eng mit fortgeschrittenen industriellen Anwendungen verknüpft sind, was darauf hindeutet, dass schlechte Interoperabilität höherwertige KI-Funktionen verlangsamen oder abschwächen kann. In realen Betriebsumgebungen können Multi-Vendor-Geräte, inkompatible Protokolle und ungleichmäßige Sensorabdeckung Bereitstellungszeitpläne verlängern und den Wartungsaufwand nach der Inbetriebnahme erhöhen. Diese Herausforderung ist besonders relevant, wenn Unternehmen von einem erfolgreichen Pilotprojekt auf breitere Standortnetzwerke skalieren möchten, die nicht dieselbe Ausrüstung oder Datenstruktur teilen. Infolgedessen bevorzugt der KI-gestützte Energiemanagementsoftware-Markt in China weiterhin Plattformen und Serviceteams, die Daten in gemischten Umgebungen normalisieren können, anstatt auf eine einheitliche Infrastruktur zu setzen, die viele Standorte noch nicht besitzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software führte beim Umsatz, während Dienstleistungen das Wachstum ausdehnten

Software machte im Jahr 2025 68,11 % des Umsatzes aus und war damit die größte Komponente des KI-gestützten Energiemanagementsoftware-Markts in China. Dieser Vorsprung spiegelt die zentrale Rolle von Plattformlizenzen, Software-Abonnements, Analysemodule und Steuerungsanwendungen in Unternehmensbereitstellungen wider. Große Versorgungsverträge und standortübergreifende industrielle Rollouts tendieren dazu, die Ausgaben zunächst auf Kernplattformen zu konzentrieren, da Käufer in der Regel ein Aufzeichnungssystem benötigen, bevor sie Beratungs- oder Optimierungsschichten hinzufügen. Der KI-gestützte Energiemanagementsoftware-Markt in China stützte sich daher weiterhin auf Software als Grundlage der Wertschöpfung, insbesondere wenn Überwachung, Prognose und Betriebssteuerung über mehrere Anlagen hinweg integriert werden mussten.

Dienstleistungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 21,22 % wachsen, was sie zur am schnellsten wachsenden Komponente im Prognosezeitraum macht. Dieser Anstieg zeigt, dass Käufer nicht beim Softwarekauf aufhören, da viele Bereitstellungen Modellabstimmung, Implementierungsunterstützung, Kohlenstoffbuchhaltungs-Workflows und laufende Optimierung erfordern, um nutzbare Ergebnisse zu erzielen. Der Umsetzungsplan vom März 2026 für energiesparende Geräte forderte die Entwicklung großmaßstäblicher KI-basierter Energiespar- und Kohlenstoffreduzierungsmodelle sowie die Förderung intelligenter Geräteverwaltungsdienste, was direkt eine breitere Softwareeinführungs-Serviceschicht unterstützt. Der Wandel ist wichtig, weil er Anbietern mehr Spielraum gibt, wiederkehrende Einnahmen aus Lieferung und Support zu erzielen, nicht nur aus dem anfänglichen Softwareverkauf. Es erklärt auch, warum der KI-gestützte Energiemanagementsoftware-Markt in China zunehmend von Ausführungsfähigkeit und lokaler Servicetiefe abhängig wird, anstatt allein von Produktmerkmalen.

Nach Bereitstellungsmodus: Cloud-basierte Skalierung unterstützte hybrides Wachstum

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Marktanteil von 58,16 % am KI-gestützten Energiemanagementsoftware-Markt in China und war damit der größte Bereitstellungsmodus. Diese Position spiegelte die rasche Expansion der inländischen Cloud-Infrastruktur und die Attraktivität von zentralisiertem Zugang, schnelleren Updates und einer breiteren Datenaggregation über verteilte Betriebe hinweg wider. Der Markt profitierte von dieser Konfiguration, weil viele Unternehmen Überwachung, Analysen und Berichterstattung verbinden wollten, ohne an jedem Standort vollständig separate Software-Stacks aufzubauen. Die Cloud-Bereitstellung eignete sich auch für neuere Anwendungsfälle in Gewerbegebäuden und leichteren Industrieumgebungen, in denen Käufer Flexibilität und geringere Vorabinfrastrukturkosten bevorzugten.

Die hybride Bereitstellung wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 21,34 % wachsen, was sie zur am schnellsten wachsenden Architektur im Markt macht. Dieses Muster entspricht der strengeren Behandlung von Energie- und Betriebsdaten, insbesondere für Versorgungsunternehmen und Betreiber kritischer Infrastrukturen, die sensible Informationen innerhalb genehmigter Jurisdiktionen halten müssen. Die im Dezember 2025 verabschiedeten Maßnahmen zum Datensicherheitsmanagement im Energiesektor, die ab dem 1. Juli 2026 in Kraft treten, stärkten den praktischen Fall dafür, einige Daten und Workloads lokal zu halten und gleichzeitig Cloud-Ressourcen für Aggregation und Berichterstattung zu nutzen. Der KI-gestützte Energiemanagementsoftware-Markt in China verschiebt sich daher hin zu Bereitstellungsmodellen, die es Unternehmen ermöglichen, OT-sensible Funktionen nah an der Anlage zu halten und gleichzeitig breitere Analysen und Benchmarking über Standorte hinweg zu nutzen. Dieses Gleichgewicht dürfte wichtig bleiben, da KI-Anwendungsfälle in Versorgungsunternehmen, Fertigung und Rechenzentrumsumgebungen zunehmen.

Nach Anwendung: Nachfrageoptimierung verankerte den Umsatz, während Prognosen für erneuerbare Energien beschleunigten

Energieverbrauch und Nachfrageoptimierung machten im Jahr 2025 24,19 % des Anwendungsumsatzes aus und waren damit der führende Anwendungsfall im KI-gestützten Energiemanagementsoftware-Markt in China. Dieses Ergebnis war logisch, da Käufer oft mit Anwendungen beginnen, die sich direkt auf Spitzennachfrage, Lastausgleich und Energiekostenkontrolle auswirken können. Diese Werkzeuge sind auch intern leichter zu rechtfertigen, weil sie Softwareinvestitionen in kurzer Zeit mit Betriebseinsparungen und Prozessvisibilität verbinden. Der Markt kehrte immer wieder zu diesem Anwendungsbereich zurück, weil er sowohl gewerbliche als auch industrielle Prioritäten mit einem klareren Handlungspfad als viele fortgeschrittene Anwendungsfälle adressiert.

Prognose und Integration erneuerbarer Energien wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 21,46 % wachsen und ist damit das am schnellsten wachsende Anwendungssegment. Der Markt bewegt sich in diese Richtung, weil variable erneuerbare Energieerzeugung einen stärkeren Bedarf an Prognosewerkzeugen schafft, um die Einsatzplanung und Netzstabilität zu verbessern. Das Huairou-Labor berichtete, dass sein natives Großmodell für Stromsysteme die Integration erneuerbarer Energien im Dali-Stromnetz um voraussichtlich 120 Millionen kWh jährlich erhöhte und die CO2-Emissionen um 60.000 Tonnen jährlich reduzierte. Der nationale Aktionsplan vom Mai 2026 schloss auch Prognosen für neue Energien unter den vorrangigen KI-Szenarien ein, was die Rolle von Prognoseanwendungen im zukünftigen Systemmanagement stärkt. Dies ist einer der deutlichsten Bereiche, in denen sich der KI-gestützte Energiemanagementsoftware-Markt in China von der standortbezogenen Effizienz hin zur systemweiten Koordination über Stromanlagen hinweg bewegt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Versorgungsunternehmen hielten die Führung, während Industrieanlagen am schnellsten wuchsen

Versorgungsunternehmen machten im Jahr 2025 33,13 % des Endnutzerumsatzes aus und waren damit das größte Segment im KI-gestützten Energiemanagementsoftware-Markt in China. Ihr Vorsprung resultierte aus der großmaßstäblichen Nachfrage nach Netzoptimierungswerkzeugen, Management dezentraler Energieressourcen, Fehlererkennung und Orchestrierungssoftware, die über breite Infrastrukturnetzwerke hinweg funktionieren kann. Versorgungsunternehmen haben in der Regel auch größere Budgets und direkteren politischen Druck zur Modernisierung des Betriebs, was ihre Kaufrolle in diesem Markt stärkt. Infolgedessen bleibt der KI-gestützte Energiemanagementsoftware-Markt in China eng mit den Investitionszyklen der Versorgungsunternehmen und dem Tempo verknüpft, mit dem Netzbetreiber den KI-Einsatz über Pilotprogramme hinaus ausweiten.

Industrieanlagen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 21,57 % wachsen und sind damit die am schnellsten wachsende Endnutzergruppe. Dieses Wachstum spiegelt den praktischen Bedarf wider, die Energieleistung in Anlagen zu verbessern, die sowohl Effizienzzielen als auch anspruchsvolleren Berichterstattungsanforderungen gegenüberstehen. Ein Artikel in Scientific Reports von 2026 zeigte, wie BIM- und Industrial-IoT-basierte Systeme die gebäudebezogene Energieprognose und -steuerung unterstützen können, was den breiteren Wert vernetzter Energiedaten in Betriebsumgebungen unterstreicht. Gleichzeitig gibt der politische Druck für KI-gestützte Effizienzverbesserungen in Industriesektoren Anlagenbetreibern stärkere Gründe, Software einzuführen, die Überwachung, Steuerung und Kohlenstoffmanagement in einem einzigen Workflow verbindet. Diese Kombination dürfte Industriestandorte zu einem der aktivsten Wachstumsmotoren im KI-gestützten Energiemanagementsoftware-Markt in China halten.

Geografische Analyse

Ostchina blieb der größte Konzentrationspunkt im KI-gestützten Energiemanagementsoftware-Markt in China, da es dichte Industrieaktivität, entwickeltere Bedingungen für den Stromhandel und eine große Basis exportorientierter Hersteller vereint. Guangdong, Jiangsu, Zhejiang und Shanghai sind besonders wichtig, weil sie fortschrittliche digitale Infrastruktur mit starkem Druck zur Verbesserung der Energieeffizienz und Emissionsberichterstattung verbinden. Guangdong wurde auch zu einem frühen Beweis für Demand-Response-Innovation, als drei große Telekommunikationsrechenzentren im Mai 2026 über virtuelle Kraftwerksmechanismen in den provinziellen Stromspotmarkt eintraten. Diese Entwicklung ist bedeutsam, weil sie die Bandbreite flexibler Energieverbraucher über traditionelle Fabriken und Gewerbegebäude hinaus erweiterte. Der Markt ist daher besonders aktiv in der östlichen Region, wo Software mit Echtzeit-Preisgestaltung, Einsatzteilnahme und kohlenstoffgebundener Unternehmensberichterstattung verknüpft werden kann.

Nordchina präsentierte ein anderes, aber ebenso wichtiges Profil. Peking unterstützte die Nachfrage durch die Konzentration von Regulierungsbehörden, Unternehmenszentralen und Organisationen, die stärkere ESG- und Kohlenstoffbuchhaltungs-Workflows benötigen. Der breitere nördliche Gürtel umfasst auch große Industrielasten und schnell wachsende KI-Recheninfrastruktur, was den Bedarf an Prognose- und Lastmanagementwerkzeugen erhöht. Die Innere Mongolei, insbesondere Ulanqab, entwickelte sich unter der Strategie „Östliche Daten, Westliches Rechnen” zu einem kritischen Rechenzentrum-Cluster mit 67 % Grünstromversorgung und geringer Latenz nach Peking. In diesem Umfeld bedient der Markt nicht nur Versorgungsunternehmen und Fabriken, sondern auch Betreiber von Dateninfrastrukturen, deren Leistungsprofile variabler und zeitkritischer sind.

West- und Zentralchina entwickeln sich zu den am schnellsten wachsenden Teilregionen für Prognosen, Integration erneuerbarer Energien und netzbezogene Software. Provinzen wie Sichuan, Yunnan, Xinjiang und Ningxia sind wichtig, weil sie große Erzeugungsbasen für erneuerbare Energien verankern und breitere Rechen- und Übertragungsstrategien unterstützen. Der Aktionsplan vom Mai 2026 hob ausdrücklich Prognosen für neue Energien, Smart Grids und virtuelle Kraftwerke hervor, was eine stärkere Softwarenachfrage in Regionen unterstützt, in denen der Ausgleich erneuerbarer Energien zentral für den Betrieb ist. Huawei und State Grid Fujian Integrated Energy Service unterzeichneten im April 2026 auch ein Rahmenkooperationsabkommen zur Entwicklung intelligenter Lösungen in den Bereichen grüne Energie, Energieeffizienz und Kohlenstoffreduzierung, was zeigt, wie inländische Technologiepartnerschaften die regionale Reichweite über den Küstenkern hinaus ausweiten.

Wettbewerbslandschaft

Der KI-gestützte Energiemanagementsoftware-Markt in China wies eine mäßig fragmentierte Spitzengruppe auf, aber der Wettbewerb war dennoch breit genug, um zu verhindern, dass eine einzelne Anbietergruppe die gesamte Landschaft dominiert. Globale Automatisierungsunternehmen wie Siemens AG, Schneider Electric SE, ABB Ltd. und Honeywell International blieben in Versorgungsunternehmen- und Industriekonten aktiv, während IBM, Microsoft und Oracle auch über Cloud- und Unternehmenssoftwarewege konkurrierten. Das bedeutete, dass Käufer Anbieter oft ebenso nach Bereitstellungseignung, lokalem Lieferungssupport und Compliance-Bereitschaft bewerteten wie nach Softwarefähigkeit. Der Markt bevorzugte auch Unternehmen, die lokale Referenzprojekte vorweisen konnten, insbesondere in regulierten Energieumgebungen, wo ein Referenzprojekt mehr Gewicht hat als ein generischer Plattformanspruch. Infolgedessen konzentrierte sich der Wettbewerb zunehmend darauf, wer Softwareleistung mit chinesischen Betriebsbedingungen und Governance-Anforderungen verbinden konnte.

Strategische Schritte in 2025 und 2026 zeigten, dass Anbieter ihre Portfolios stärkten, anstatt sich ausschließlich auf bestehende Produkte zu verlassen. Johnson Controls schloss im April 2026 die Übernahme von Nantum AI ab, um die KI-gestützten Energieoptimierungsfähigkeiten seiner OpenBlue-Plattform zu vertiefen. TCS und Siemens Energy AG unterzeichneten im April 2026 auch zwei Absichtserklärungen zu KI- und digitaler Zusammenarbeit, KI-Infrastruktur für Rechenzentren und Integration mit Netztechnologieplattformen. Honeywell und TCS kündigten im Februar 2026 eine separate strategische Partnerschaft an, um autonome Betriebsabläufe in Gebäuden und Industrien durch KI voranzutreiben, was die Bedeutung der OT-zu-IT-Integration für die Wettbewerbspositionierung unterstreicht. Diese Schritte deuten darauf hin, dass der Markt Unternehmen belohnt, die Software, Datenintegration und Domänenausführung in einem einzigen Angebot kombinieren können. Sie zeigen auch, dass Partnerschaften und Übernahmen zu einem praktischen Weg werden, Fähigkeitslücken schnell zu schließen.

Inländische Akteure werden einflussreicher, weil sie besser positioniert sind, sich an lokale Datenregeln, Netzbedingungen und sprachspezifisches Modelltraining anzupassen. Huaweis Plattformservice für virtuelle Kraftwerke hob einen inländischen Ansatz hervor, der eng mit der Aggregation anpassbarer Ressourcen und der Teilnahme an mehrprovinziellen Netzen verknüpft ist. ABBs iCE600 Smart Energy and Carbon Management Platform erhielt 2025 formale inländische Anerkennung, was zeigte, dass Plattformen ausländischer Herkunft noch erfolgreich sein können, wenn Lokalisierung als Kernstrategie und nicht als geringfügige Produktanpassung behandelt wird. Oracle erweiterte im März 2025 auch seine Netzwerkverwaltungsfähigkeiten für Versorgungsunternehmen mit neuen DER-Orchestrierungsmodulen für Demand Response und Lastgestaltung. Zusammengenommen deuten diese Schritte auf einen Markt hin, in dem lokale Relevanz, Bereitstellungsglaubwürdigkeit und Ökosystemeignung immer noch mehr zählen als Größe allein.

Marktführer im KI-gestützten Energiemanagementsoftware-Markt in China

Schneider Electric SE

Siemens AG

Honeywell International Inc.

Johnson Controls International plc

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Chinas NDRC, NEA, MIIT und das Nationale Datenbüro veröffentlichten gemeinsam den „Aktionsplan zur Förderung der wechselseitigen Stärkung von KI und Energie” mit 51 hochwertigen KI- und Energieanwendungsszenarien in acht Kategorien, darunter Smart Grids, virtuelle Kraftwerke und Prognosen für neue Energien, mit verbindlichen nationalen Kapazitätszielen für 2027 und 2030.

- April 2026: Johnson Controls schloss die Übernahme von Nantum AI ab, einem in New York ansässigen Unternehmen, das auf proprietäre KI-Algorithmen zur HVAC-Energieoptimierung spezialisiert ist, um die KI-gestützten Energieoptimierungsfähigkeiten seiner digitalen OpenBlue-Plattform zu vertiefen.

- April 2026: Das Shanghai Advanced Research Institute der Chinesischen Akademie der Wissenschaften veröffentlichte das „ScienceOne-Yuheng-Kohlenstoffbuchhaltungs-Großmodell”, das weltweit erste panoramische KI-Kohlenstoffemissions-Buchhaltungssystem, das Produktion, Verbrauch und natürliche Quellen abdeckt und die automatisierte Erstellung nationaler Treibhausgasinventare sowie die Verfolgung des unternehmerischen CO2-Fußabdrucks ermöglicht.

- April 2026: Siemens Energy AG und TCS unterzeichneten 2 Absichtserklärungen zu KI- und digitaler Technologiezusammenarbeit, KI-Infrastrukturentwicklung für Rechenzentren und Integration der Netztechnologieplattformen von Siemens Energy mit den IT- und Betriebsberatungsfähigkeiten von TCS.

Berichtsumfang des KI-gestützten Energiemanagementsoftware-Markts in China

Der KI-gestützte Energiemanagementsoftware-Markt in China bezieht sich auf Plattformen und Dienstleistungen, die künstliche Intelligenz nutzen, um den Energieverbrauch zu optimieren, die Asset-Performance zu verbessern und ein intelligenteres Management von Stromnetzen und dezentralen Energieressourcen (DER) zu ermöglichen. Diese Lösungen umfassen vorausschauende Wartung, Prognose erneuerbarer Energien, nachfrageseitige Optimierung sowie Marktintelligenz für den Energiehandel und die Preisgestaltung.

Der Bericht über den KI-gestützten Energiemanagementsoftware-Markt in China ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Anwendung (Energieverbrauch und Nachfrageoptimierung, Asset-Performance und vorausschauende Wartung, Smart-Grid- und dezentrales Energieressourcen-Management (DER), Prognose und Integration erneuerbarer Energien sowie Energiehandel, Preisgestaltung und Marktintelligenz) und Endnutzer (Versorgungsunternehmen, Gewerbegebäude, Industrieanlagen und Wohngebäude). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung |

| Smart-Grid- und dezentrales Energieressourcen-Management (DER) |

| Prognose und Integration erneuerbarer Energien |

| Energiehandel, Preisgestaltung und Marktintelligenz |

| Versorgungsunternehmen |

| Gewerbegebäude |

| Industrieanlagen |

| Wohngebäude |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud-basiert |

| On-Premises | |

| Hybrid | |

| Nach Anwendung | Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung | |

| Smart-Grid- und dezentrales Energieressourcen-Management (DER) | |

| Prognose und Integration erneuerbarer Energien | |

| Energiehandel, Preisgestaltung und Marktintelligenz | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbegebäude | |

| Industrieanlagen | |

| Wohngebäude |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des KI-gestützten Energiemanagementsoftware-Markts in China im Jahr 2026?

Der KI-gestützte Energiemanagementsoftware-Markt in China beläuft sich im Jahr 2026 auf 386,5 Millionen USD und wird bis 2031 voraussichtlich 985,3 Millionen USD bei einer CAGR von 20,58 % erreichen.

Was treibt die Einführung KI-gestützter Energiemanagementsoftware in China an?

Die stärksten Nachfragetreiber sind die politisch gelenkte KI-Bereitstellung im Energiebereich, der steigende Bedarf an Echtzeit-Optimierung, das Wachstum virtueller Kraftwerke und breitere Kohlenstoffbuchhaltungs-Workflows.

Welche Komponente führt beim Umsatz und welche wächst am schnellsten?

Software hielt im Jahr 2025 den größten Anteil mit 68,11 %, während Dienstleistungen mit einer CAGR von 21,22 % bis 2031 am schnellsten wachsen werden.

Warum gewinnt die hybride Bereitstellung in China an Bedeutung?

Die hybride Bereitstellung wächst, weil Versorgungsunternehmen und Betreiber kritischer Infrastrukturen lokale Kontrolle über sensible Energiedaten benötigen und gleichzeitig Cloud-Werkzeuge für Aggregation und Berichterstattung nutzen möchten.

Welcher Anwendungsbereich wächst bis 2031 am schnellsten?

Prognose und Integration erneuerbarer Energien ist der am schnellsten wachsende Anwendungsbereich mit einer prognostizierten CAGR von 21,46 % von 2026 bis 2031.

Welche Endnutzergruppe bietet die stärkste Wachstumschance?

Industrieanlagen werden voraussichtlich das schnellste Wachstum mit einer CAGR von 21,57 % verzeichnen, unterstützt durch stärkere Effizienzziele und eine breitere Nachfrage nach integrierten Energie- und Kohlenstoff-Workflows.

Seite zuletzt aktualisiert am: