Nordischer KI-gestützter Energiemanagementsoftware-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

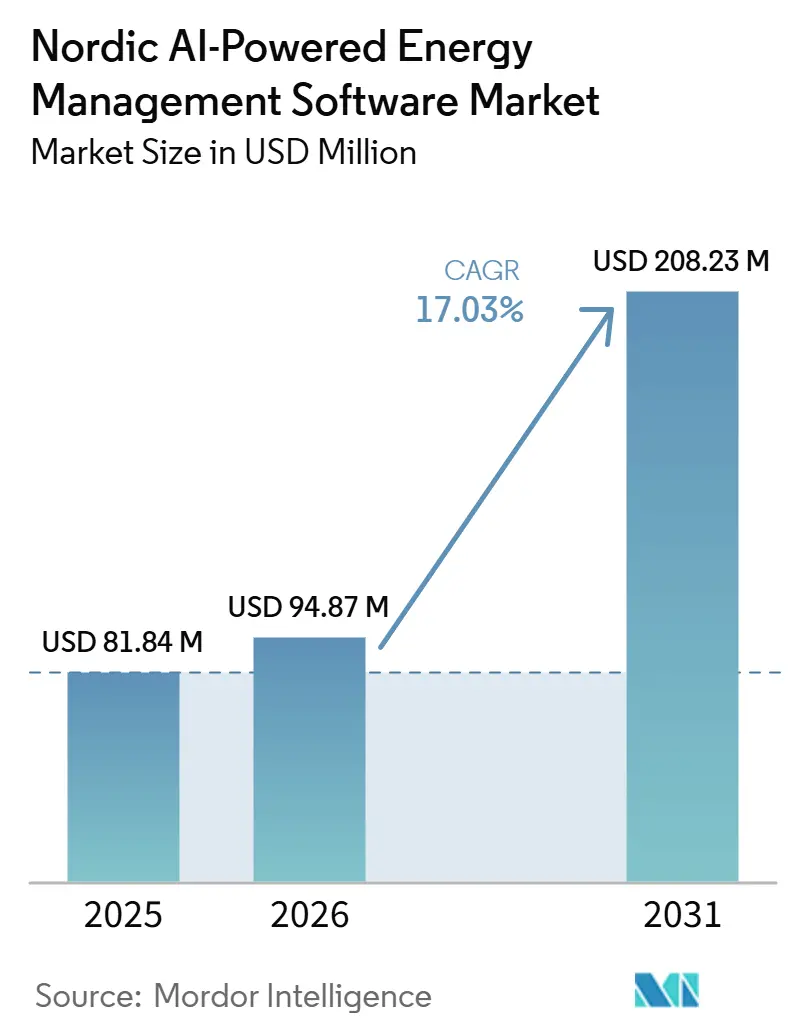

| Marktgröße im Basisjahr (2025) | 81.84 Millionen US-Dollar |

| Marktgröße (2026) | 94.87 Millionen US-Dollar |

| Marktgröße (2031) | 208.23 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.03% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordischer KI-gestützter Energiemanagementsoftware-Markt Analyse von Mordor Intelligence

Die Größe des nordischen KI-gestützten Energiemanagementsoftware-Marktes wird voraussichtlich von 81,84 Millionen USD im Jahr 2025 und 94,87 Millionen USD im Jahr 2026 auf 208,23 Millionen USD bis 2031 anwachsen, was einer CAGR von 17,03 % zwischen 2026 und 2031 entspricht. Der nordische KI-gestützte Energiemanagementsoftware-Markt wächst in einer Region, in der Stromsysteme bereits stark auf erneuerbare Erzeugung angewiesen sind, in der Netzbetreiber und Energieverbraucher jedoch eine engere Abstimmung zwischen variabler Versorgung und Echtzeit-Nachfrage benötigen, als veraltete Werkzeuge liefern können. KI-basierte Software deckt diesen Bedarf, indem sie Daten von intelligenten Zählern, Netzsensoren und Wettereingaben in Einsatz-, Prognose- und Optimierungsmaßnahmen umwandelt, die seit 2024 kommerziell notwendig geworden sind. Die Compliance-Nachfrage weitet auch die Käuferbasis aus, da CSRD-Berichtspflichten und ESRS-E1-Energieoffenlegungsanforderungen im Jahr 2026 große Unternehmen zu intervallbasiertem Monitoring und prüfungssicherer Automatisierung in gewerblichen Immobilien und Industriebetrieben drängen. Der nordische KI-gestützte Energiemanagementsoftware-Markt wird auch durch eine starke Verlagerung hin zu Cloud-Bereitstellung, umfassenderen serviceorientierten Verträgen und der Nachfrage der Versorgungsunternehmen nach Flexibilitätsorchestrierung geprägt, während Interoperabilitätsprobleme bei Bestandsanlagen und höhere Cybersicherheits-Compliance-Kosten die Einführung in Teilen der installierten Basis weiterhin verlangsamen. Der Wettbewerb verschärft sich, da globale Automatisierungsanbieter Software, Hardware und verwaltete Dienste bündeln, während nordische Spezialisten sich auf gezielte Anwendungsfälle wie Frequenzregelung, Spitzenlastreduzierung und Intraday-Handel konzentrieren.

Wichtigste Erkenntnisse des Berichts

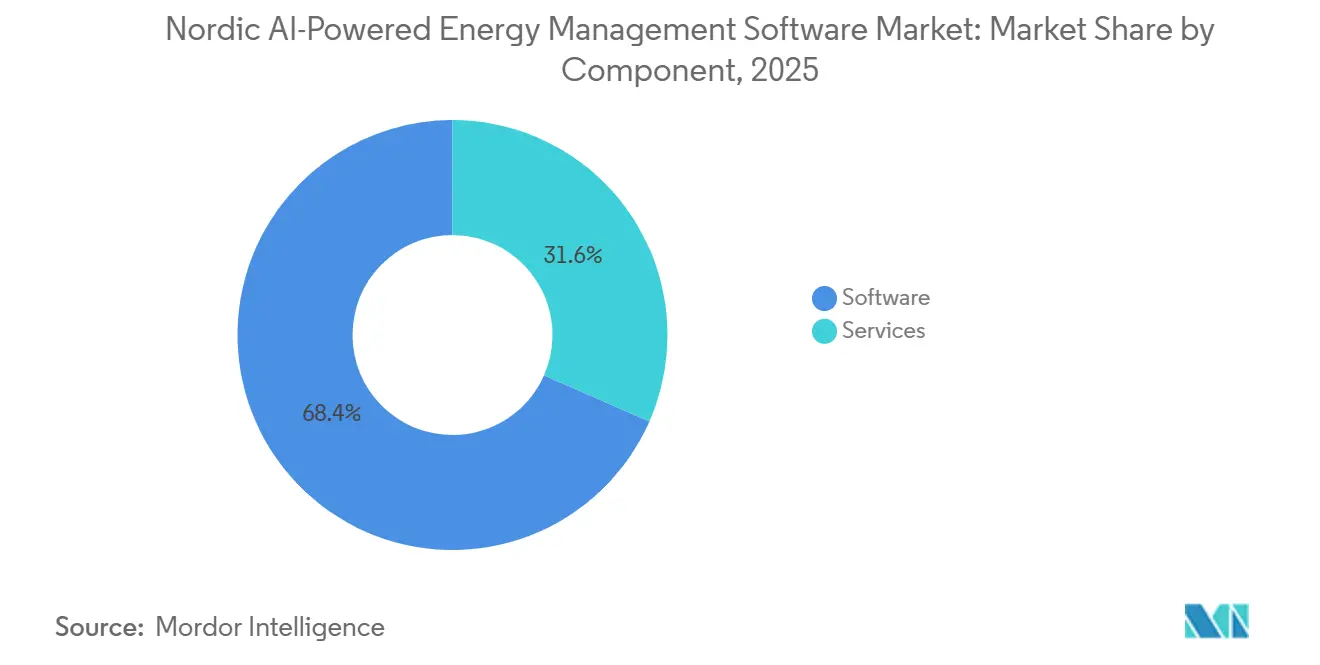

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 68,42 % am Umsatz des nordischen KI-gestützten Energiemanagementsoftware-Marktes, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 19,91 % wachsen werden.

- Nach Bereitstellungsmodus hielt die Cloud im Jahr 2025 einen Anteil von 61,36 % am Umsatz des nordischen KI-gestützten Energiemanagementsoftware-Marktes, während Hybrid bis 2031 voraussichtlich mit einer CAGR von 19,46 % wachsen wird.

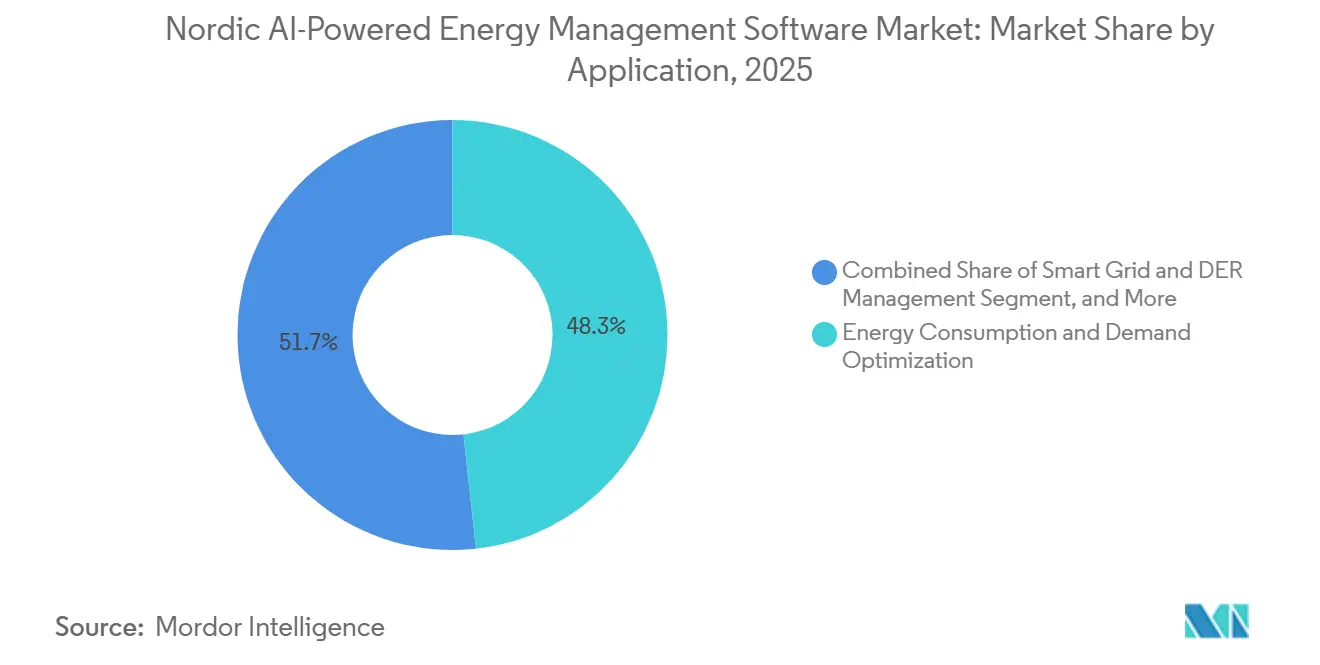

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 48,26 % der Größe des nordischen KI-gestützten Energiemanagementsoftware-Marktes auf Energieverbrauch und Nachfrageoptimierung, während Prognose und Integration erneuerbarer Energien bis 2031 voraussichtlich mit einer CAGR von 18,34 % wachsen wird.

- Nach Endnutzer hielten Gewerbegebäude im Jahr 2025 einen Anteil von 57,81 % am Umsatz, während Versorgungsunternehmen bis 2031 voraussichtlich mit einer CAGR von 19,02 % wachsen werden.

- Nach Geografie hielt Schweden im Jahr 2025 einen Anteil von 47,23 % am nordischen KI-gestützten Energiemanagementsoftware-Markt, während Dänemark bis 2031 voraussichtlich mit einer CAGR von 18,66 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Nordischer KI-gestützter Energiemanagementsoftware-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende CO₂-Berichterstattung und Einhaltung von Netto-Null-Zielen in nordischen Unternehmen | +4.2% | Global, mit konzentrierter Wirkung in Schweden, Dänemark, Norwegen und Finnland | Kurzfristig (≤ 2 Jahre) |

| Verbesserung der Modellgenauigkeit durch Verfügbarkeit von Daten aus intelligenten Zählern und Netzen | +3.1% | Schweden, Finnland, Norwegen als Kernmärkte, Ausstrahlungseffekte auf Dänemark und Island | Mittelfristig (2–4 Jahre) |

| Verlagerung von Versorgungsunternehmen und Gebäudeautomation hin zu KI-Orchestrierungsschichten | +2.6% | Dänemark und Schweden primär, Norwegen und Finnland sekundär | Mittelfristig (2–4 Jahre) |

| Cloud-basierte Analysen reduzieren den anfänglichen Bereitstellungsaufwand | +2.3% | Global, besonders wirkungsvoll für KMU-dichte nordische Märkte | Kurzfristig (≤ 2 Jahre) |

| Nachfragesteuerung und Flexibilitätsmärkte schaffen neue Monetarisierungswege für Software | +1.8% | Nordisch grenzüberschreitend, konzentriert in Dänemark, Schweden und Finnland | Mittelfristig (2–4 Jahre) |

| Industrielle Elektrifizierung erhöht den Bedarf an Echtzeit-Lastoptimierung | +1.5% | Industriecluster in Schweden, Norwegen und Finnland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende CO₂-Berichterstattung und Einhaltung von Netto-Null-Zielen in nordischen Unternehmen

Die obligatorische CSRD-konforme Berichterstattung hat KI-Energiesoftware für viele Unternehmenskäufer im nordischen KI-gestützten Energiemanagementsoftware-Markt von einem Kostenwerkzeug zu einer Compliance-Anforderung gemacht. Die ESRS-E1-Berichterstattung erfordert detaillierte intervallbasierte Energieinformationen über Scope-1- und Scope-2-Grenzen hinweg, und die manuelle Abstimmung bietet nicht das Maß an Konsistenz oder Prüfungsqualität, das große Organisationen heute benötigen. Der Effekt geht über Versorgungsunternehmen hinaus, da auch Gewerbeimmobilieneigentümer und Industriebetreiber Software benötigen, die den Energieverbrauch häufiger dokumentieren kann. Der Compliance-Sog wird sich weiter ausweiten, da die schrittweise Ausweitung ab 2026 mehr mittelgroße Unternehmen in den Berichtsrahmen einbezieht. Nordic Energy Research berichtete 2025, dass alle 5 nordischen Länder in Industrie- und Heizungsaktivitäten unter ihrem Pfad zur Klimaneutralität blieben, was den Druck für ein detaillierteres Verbrauchsmanagement und eine strengere Berichtsdisziplin aufrechthält. Sobald die Software für Offenlegungs- und Prüfungsunterstützung installiert ist, erweitern Käufer häufig innerhalb von 12 bis 18 Monaten auf Optimierungsmodule, was längere Kundenbeziehungen im nordischen KI-gestützten Energiemanagementsoftware-Markt unterstützt.

Verbesserung der Modellgenauigkeit durch Verfügbarkeit von Daten aus intelligenten Zählern und Netzen

Der nordische KI-gestützte Energiemanagementsoftware-Markt profitiert von einer der stärksten Mess- und Netzdatenumgebungen der Welt. Dies ist wichtig, weil die Modellqualität von der Breite, Häufigkeit und Zuverlässigkeit der Eingabedaten abhängt, die Nachfrageprognosen, Lastoptimierung und Ausgleichslogik für erneuerbare Energien speisen. Die große installierte Messbasis und die Netzrandinfrastruktur Schwedens unterstützen seine führende Umsatzposition, während Finnland und Norwegen ebenfalls starke Bedingungen für Modelltraining und operatives Lernen bieten. Das Ergebnis ist, dass Plattformen, die unter nordischen Bedingungen trainiert wurden, genauere Prognosen und Einsatzentscheidungen liefern können als generische internationale Produkte, die nicht auf dasselbe Marktdesign und dieselbe Datentiefe ausgerichtet wurden. Im Jahr 2026 kündigten Itron und Norgesnett die erste Netzrand-Computing-Bereitstellung in den nordischen Ländern an, mit 10.000 verteilten intelligenzfähigen Smart-Endpunkten, die Echtzeit-Netzbewusstsein und flexibles Ressourcenmanagement unterstützen. Dieser wachsende Datenvorteil schafft einen strukturellen Vorteil für regionsspezialisierte Anbieter im nordischen KI-gestützten Energiemanagementsoftware-Markt.

Verlagerung von Versorgungsunternehmen und Gebäudeautomation hin zu KI-Orchestrierungsschichten

Der nordische KI-gestützte Energiemanagementsoftware-Markt bewegt sich über regelbasierte Steuerung hinaus, da Versorgungsunternehmen und Gebäudebetreiber zunehmend KI-Schichten suchen, die mehrere Eingaben gleichzeitig optimieren können. Traditionelle SCADA- und Gebäudemanagementsysteme wurden für feste Logik entwickelt, aber neuere Software soll lokale Lastsignaturen, Muster der erneuerbaren Erzeugung und Preisreaktionsverhalten über Netzzonen hinweg erlernen. Diese Veränderung verändert auch den Wettbewerb der Anbieter, da Käufer nun Modellleistung und Workflow-Automatisierung neben der Schnittstellenqualität berücksichtigen. Schneider Electric führte im November 2025 Foresight Operation als KI-native Plattform ein, die Energie-, Strom- und Gebäudesysteme in einer einzigen Architektur kombiniert, mit einer breiteren Markteinführung für das dritte Quartal 2026 geplant. Parallel dazu erweiterte Siemens im März 2025 seine Building-X-Roadmap mit benannten generativen KI-Agenten, die einen tieferen, autonomeren Steuerungspfad innerhalb cloudnativer Gebäudesoftware unterstützen.[1]Siemens AG, "Building X - KI-native Gebäudeplattform," Siemens AG, siemens.com Da diese Schicht zu einem wiederkehrenden Softwaredienst wird, verlagert sich der nordische KI-gestützte Energiemanagementsoftware-Markt weiter von kapitalgeführter Beschaffung hin zu Betriebsausgabenmodellen.

Cloud-basierte Analysen reduzieren den anfänglichen Bereitstellungsaufwand

Die Cloud-Bereitstellung senkt die Kosten- und Zeitbarrieren, die die Einführung im nordischen KI-gestützten Energiemanagementsoftware-Markt historisch begrenzt haben. Ältere On-Premises-Bereitstellungen erforderten längere Integrationszyklen, dedizierte interne IT-Unterstützung und umfangreichere Inbetriebnahme, was viele mittelgroße Standorte aus dem adressierbaren Pool ausschloss. Die cloudbasierte Bereitstellung reduziert diese Belastung, indem sie die Implementierungszeit verkürzt und große Vorabausgaben durch Abonnementzahlungen ersetzt, die leichter zu rechtfertigen sind. Dies ist am wichtigsten im Segment mit weniger als 500 Mitarbeitern, wo Käufer empfindlich auf Amortisationszeiten und interne technische Personalkapazitäten reagieren. Die Verlagerung ist auch im Produktdesign sichtbar, da Softwareanbieter Upgrades, Analysen und Support in verwaltete Dienste statt in einmalige Installationen bündeln. Hybride Bereitstellung ist für Versorgungsunternehmen und Industrienutzer mit veralteten Steuerungssystemen weiterhin wichtig, aber die größere Entwicklungsrichtung im nordischen KI-gestützten Energiemanagementsoftware-Markt bleibt auf cloudgeführte Analysen und vom Anbieter verwaltete Softwarebetriebe ausgerichtet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätsbeschränkungen bei veralteten OT- und BMS-Systemen in Bestandsanlagen | -3.2% | Industriesektoren in Schweden und Finnland, gewerbliche Immobilien in Dänemark und Norwegen | Mittelfristig (2–4 Jahre) |

| Hohe Anforderungen an Cybersicherheit und Datenverwaltung für kritische Infrastrukturen | -2.1% | Global, am stärksten in Norwegen und Dänemark aufgrund der Exposition gegenüber kritischen Infrastrukturen | Kurzfristig (≤ 2 Jahre) |

| Mangel an nordischen KI- und Energieanalysespezialisten | -1.4% | Schweden, Finnland, Norwegen, Dänemark, konzentriert in Universitätsstädten | Langfristig (≥ 4 Jahre) |

| Amortisationssensitivität bei kleinen und mittelgroßen Gewerbestandorten | -0.9% | KMU-dichte Gewerbeportfolios in Finnland und Island | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätsbeschränkungen bei veralteten OT- und BMS-Systemen in Bestandsanlagen

Ein großer Teil der installierten Basis von Gebäuden und Industriesystemen in den nordischen Ländern läuft noch auf OT- und BMS-Plattformen, die nicht für offene Cloud-Konnektivität entwickelt wurden. Im nordischen KI-gestützten Energiemanagementsoftware-Markt bedeutet dies, dass viele Projekte Protokollübersetzung, Edge-Geräte und spezialisierte Integration benötigen, bevor eine Optimierungsschicht überhaupt mit dem Betrieb beginnen kann. Der bereitgestellte Entwurf stellte fest, dass diese frühe Integrationsarbeit 30 % bis 50 % der gesamten Projektbudgets absorbieren kann, was die Genehmigung an Standorten erschwert, an denen Energieeinsparungen nicht sofort oder leicht messbar sind. Das Problem ist hartnäckiger in Einrichtungen, die keine langen Abschaltungen akzeptieren können, da Integrationsfenster häufig mit geplanten Wartungszyklen übereinstimmen, die 2 bis 3 Jahre auseinanderliegen können. Dies führt zu einer ungleichmäßigen Einführung in Bestandsgewerbeportfolios und Industriestandorten, selbst wenn das Wertversprechen der Software klar ist. Die Einschränkung wirkt daher weniger wie eine kurzfristige Unterbrechung und eher wie eine strukturelle Bremse dafür, wie schnell der nordische KI-gestützte Energiemanagementsoftware-Markt über Bestandsanlagen skalieren kann.

Hohe Anforderungen an Cybersicherheit und Datenverwaltung für kritische Infrastrukturen

Cybersicherheitsanforderungen steigen schnell für jeden Anbieter, der Versorgungsunternehmen und andere kritische Energieanlagen im nordischen KI-gestützten Energiemanagementsoftware-Markt bedient. Die NIS2-Umsetzung hat die Compliance-Anforderungen ab Oktober 2024 erhöht, und Versorgungsunternehmen erwarten nun strengere Vorfallsmeldungen, Lieferkettenkontrollen und technisches Risikomanagement, bevor sie vernetzte Software genehmigen. Anbieter müssen auch stärkere Prüfpfade und OT-orientierte Kontrollen nachweisen, einschließlich der Ausrichtung auf IEC-62443-Anforderungen in vielen Beschaffungsprozessen. Diese Schritte erhöhen die Entwicklungskosten und verlängern die Qualifikationszyklen, insbesondere bei öffentlichen Versorgungsunternehmen, wo Sicherheitsüberprüfungen nun mehr Gewicht haben als zuvor. Der Effekt ist am stärksten, wenn die vernetzte Optimierung operative Umgebungen berührt und nicht nur Geschäftsberichtsschichten. Infolgedessen erhöhen höhere Cybersicherheits- und Datenverwaltungserwartungen die Vertriebsreibung, auch wenn sie gleichzeitig langfristige Anbieterqualitätsstandards stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungsumsatz beschleunigt sich mit zunehmender Reife der Software

Software hielt im Jahr 2025 einen Anteil von 68,42 % am nordischen KI-gestützten Energiemanagementsoftware-Markt, was die frühere Welle der Unternehmensplattformeinführung bei großen Versorgungsunternehmen und Gewerbegebäudebetreibern widerspiegelt. Ein Großteil dieser Basis wurde durch mehrjährige Lizenzvereinbarungen aufgebaut, die während der anfänglichen Expansion cloudbasierter Energieplattformen zwischen 2020 und 2025 unterzeichnet wurden. Innerhalb der Software kamen die stärksten Lizenzvolumina aus der Energieverbrauchsoptimierung und der Prognose erneuerbarer Energien, da diese Module direkten Betriebswert lieferten und den dringendsten Käuferbedürfnissen entsprachen. Der nordische KI-gestützte Energiemanagementsoftware-Markt zeigte auch, dass Käufer zunehmend breite Plattformumgebungen gegenüber engen regelbasierten Werkzeugen bevorzugten, insbesondere in größeren Portfolios, wo zentralisierte Sichtbarkeit wichtig war. Das half Software, die größte Komponente zu bleiben, auch als der Markt begann, sich zu servicereicheren Verträgen zu verlagern.

Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 19,91 % wachsen und damit die am schnellsten wachsende Komponente des nordischen KI-gestützten Energiemanagementsoftware-Marktes darstellen. Der Anstieg spiegelt eine Abkehr von einmaliger Implementierung hin zu verwalteten Analysen, Modell-Retraining, API-Integrationsunterstützung und vom Anbieter geführten Optimierungsabonnements wider. Da sich Bereitstellungen über mehrere Standorte und gemischte Anlageklassen ausbreiten, benötigen Kunden mehr externes Fachwissen, als interne Teams intern aufrechterhalten können. Dies erhöht die Wechselkosten, da Integrationstiefe, Workflow-Design und Modell-Tuning im Laufe der Zeit in den täglichen Betrieb eingebettet werden. Das Ergebnis ist eine komplementärere Software- und Dienstleistungsmischung, bei der Software die installierte Basis verankert und Dienstleistungen den Vertragswert und die Kundenbindung über die Lebensdauer der Kundenbeziehung hinweg ausbauen.

Nach Bereitstellungsmodus: Cloud führt, aber Hybrid passt zur industriellen Realität

Die Cloud-Bereitstellung machte im Jahr 2025 61,36 % des Umsatzes aus und verschaffte ihr die führende Position im nordischen KI-gestützten Energiemanagementsoftware-Markt. Diese Dominanz resultierte aus Gewerbegebäuden und vielen Versorgungsnutzern, die Analyse-Workloads in die Cloud verlagern konnten, ohne Kernsteuerungssysteme zu ersetzen. Cloud-Modelle entsprechen auch der regionalen Präferenz für schnellere Einführungen, zentralisierte Updates und geringere interne IT-Belastung. Für Anbieter verbesserte die Cloud-Bereitstellung die Skalenökonomie, da Upgrades und Analysefunktionen über große Kundenstämme durch eine einzige Serviceschicht verwaltet werden konnten. Diese Kombination machte die Cloud zur Standardroute für viele Erstbereitstellungen im nordischen KI-gestützten Energiemanagementsoftware-Markt.

Die hybride Bereitstellung wird voraussichtlich bis 2031 mit einer CAGR von 19,46 % wachsen, da viele Industriebetreiber weiterhin lokale Inferenz für schnelle operative Entscheidungen benötigen, während sie übergeordnete Analysen in der Cloud halten. Dieses Modell eignet sich gut für Anlagen und Versorgungsumgebungen, in denen veraltete OT kritisch bleibt, Käufer aber dennoch portfolioweite Sichtbarkeit und KI-Optimierung wünschen. Schwedens Programm Elflexibel Industri, das 2026 mit fast 50 teilnehmenden Organisationen und Investitionen von über 300 Millionen SEK (28,8 Millionen USD) gestartet wurde, konzentriert sich direkt auf KI-basierte Prognosen, automatisiertes Flexibilitätsmanagement und die Entwicklung digitaler Zwillinge in industriellen Umgebungen. Die hybride Einführung spiegelt daher operative Realitäten und nicht Käuferzögern wider und bietet dem nordischen KI-gestützten Energiemanagementsoftware-Markt einen praktischen Migrationspfad weg von rein On-Premises-Umgebungen. Die On-Premises-Bereitstellung bleibt in einigen Versorgungsunternehmen und souveränitätssensiblen Umgebungen relevant, aber ihre Rolle wird sich wahrscheinlich verengen, da hybride Modelle einfacher zu implementieren und zu verwalten werden.

Nach Anwendung: Nachfrageoptimierung hält den Kern, während Prognosen schnell expandieren

Energieverbrauch und Nachfrageoptimierung machten im Jahr 2025 48,26 % des Anwendungsumsatzes aus und blieben damit im Mittelpunkt des nordischen KI-gestützten Energiemanagementsoftware-Marktes. Käufer bevorzugten dieses Segment, weil es das sichtbarste operative Problem ansprach: die Kontrolle der Energiekosten durch bessere Planung und Spitzenlastreduzierung. Gewerbeimmobilieneigentümer und große Industrieanlagen hatten die längste Betriebsgeschichte mit dieser Anwendung, was dazu beitrug, eine breite installierte Basis über Portfolios mit mehreren Standorten zu schaffen. Die Kategorie entspricht auch dem stärkeren Berichtsumfeld, da intervallbasierte Sichtbarkeit sowohl Prüfungsanforderungen als auch Kostenkontrolle im selben Workflow unterstützt. Diese Kombination hielt die Nachfrageoptimierung als den etabliertesten Anwendungsfall im nordischen KI-gestützten Energiemanagementsoftware-Markt.

Prognose und Integration erneuerbarer Energien wird voraussichtlich bis 2031 mit einer CAGR von 18,34 % wachsen, was die wachsende Komplexität des Ausgleichs variabler Erzeugung in der Region widerspiegelt. Das Wachstum von Offshore-Wind, Ergänzungen von Solarenergie im Versorgungsmaßstab und der Bedarf an stündlichen Prognosen treiben die Nachfrage nach probabilistischen Produktionsmodellen an, die Wetterunsicherheit berücksichtigen. Anlagenleistung und vorausschauende Wartung expandieren ebenfalls weiter, unterstützt durch operative Anwendungsfälle wie das RACE-Projekt der Aalborg-Universität in Dänemark, bei dem ein digitaler Zwilling für das Fernwärmemanagement erwartet wurde, den Pumpenenergieverbrauch durch kontinuierliche Optimierung um 10 % bis 20 % zu reduzieren. Smart-Grid- und DER-Management gewinnt ebenfalls an Relevanz, da Betreiber mehr Sichtbarkeit über Prosumenten, EV-Ladestationen, Batterien und lokale Flexibilitätsressourcen benötigen. Energiehandel, Preisgestaltung und Marktintelligenz bleibt in absoluten Zahlen kleiner, zieht aber mehr Interesse von Versorgungsunternehmen und Aggregatoren an, die KI-Unterstützung auf Day-Ahead-, Intraday- und Ausgleichsmärkten suchen.

Nach Endnutzer: Gewerbegebäude verankern den Umsatz, während Versorgungsunternehmen das stärkste Wachstum verzeichnen

Gewerbegebäude machten im Jahr 2025 57,81 % des Endnutzerumsatzes aus und waren damit die größte Nachfragebasis im nordischen KI-gestützten Energiemanagementsoftware-Markt. Das Segment profitierte vom Umfang des regionalen Gewerbeimmobilienbestands und davon, dass Energiekostenkontrollen und Kohlenstoffberichtspflichten gleichzeitig für eine breite Gruppe von Immobilieneigentümern gelten. Schweden und Dänemark haben besonders dichte Konzentrationen von gewerblich verwalteten Gebäuden mit aktiven Energiebeschaffungsstrukturen, was Anbietern eine große und relativ konsistente Kundenbasis bietet. Dies hilft Gewerbegebäuden auch, Portfolio-Tools schneller einzuführen, da viele Betreiber bereits mehrere Standorte über zentralisierte Prozesse verwalten. Das Segment bietet daher Umsatzstabilität für den nordischen KI-gestützten Energiemanagementsoftware-Markt, auch wenn andere Anwendungsfälle reifen.

Versorgungsunternehmen werden voraussichtlich bis 2031 mit einer CAGR von 19,02 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe macht. Dieses Wachstum spiegelt eine Verlagerung von passivem Monitoring hin zu aktiver Flexibilitätsbeschaffung, Prognosen und KI-gestütztem Ausgleich über Netzbetriebe hinweg wider. Industrieanlagen bleiben das zweitgrößte Umsatzsegment, mit Nachfrage aus Papier und Zellstoff, Metallen und Chemikalien, wo Stromkosten die Margen direkt beeinflussen. Wohngebäude stellen weiterhin das kleinste Segment dar, ziehen aber mehr Aufmerksamkeit auf sich, da Aggregatoren beginnen, EV-Ladestationen, Wärmepumpen und vernetzte Geräte in Flexibilitätsprogramme einzubeziehen. Fortums Hiven wurde als erster technischer Aggregator in Schweden für die FCR-D-Unterstützung durch EVs und handelsübliche Ladestationen regulatorisch zugelassen, was zeigt, dass verteilte Anlagen zu einer echten softwaregesteuerten Ressource werden.[2]Fortum Corporation, "Hiven bricht neues Terrain beim Ausgleich des Netzes," Fortum, fortum.com Dies erweitert das langfristige Chancenspektrum für den nordischen KI-gestützten Energiemanagementsoftware-Markt über traditionelle Unternehmensstandorte hinaus.

Geografische Analyse

Schweden hielt im Jahr 2025 einen Anteil von 47,23 % am nordischen KI-gestützten Energiemanagementsoftware-Markt und hatte damit eine klare Führungsposition im regionalen Umsatzmix. Das Land kombinierte frühe Einführung mit fortschrittlicher Messinfrastruktur, starker Durchdringung erneuerbarer Energien und einer großen Basis energieintensiver Fertigung. Diese Bedingungen schufen kommerzielle Nachfrage nach KI-gesteuerter Optimierung, bevor strengere Offenlegungsregeln vollständig in Kraft traten. Nordic Energy Research dokumentierte Schweden im Dezember 2025 als einen der aktiven Flexibilitäts-Fallstudienmärkte der Region und unterstützte die Ansicht, dass softwaregeführte Koordination bereits auf Verteilungsebene praktischen Netzwert erzeugt. Schweden vertiefte diese Position weiter, als Ingrid Capacity im Dezember 2025 ein KI-gesteuertes Spitzenlastreduzierungsprodukt mit Varbergortens Elnät einführte, das ein 20-MW/20-MWh-Batteriesystem nutzt, um den Bedarf an zusätzlicher Netzkapazität um bis zu 90 % zu reduzieren.[3]Ingrid Capacity, "Ingrid führt Spitzenlastreduzierungsprodukte zur Stärkung lokaler Stromnetze ein," Ingrid Capacity, ingridcapacity.com Im Jahr 2026 verdoppelte Ingrid sein Batteriespeicherportfolio auf mehr als 1 GWh, was wachsendes Vertrauen in KI-optimierte Flexibilität als skalierbares Geschäftsmodell signalisierte.

Norwegen und Dänemark halten beide wichtige Positionen im nordischen KI-gestützten Energiemanagementsoftware-Markt, aber die Nachfragemuster unterscheiden sich in jedem Land. Norwegens wasserbasiertes System schafft einen starken Bedarf an Reservoiroptimierung, Echtzeit-Ausgleich und EV-Lastprognosen, da die Ladekapazität zunimmt. Dänemark wird voraussichtlich bis 2031 mit einer CAGR von 18,66 % wachsen und ist damit die am schnellsten wachsende Geografie im nordischen KI-gestützten Energiemanagementsoftware-Markt. Dieser Schwung ist mit der Integration von Offshore-Wind, ausgereiften Nachfragereaktion-Strukturen und einem stärkeren Bedarf an Software verbunden, die Systemflexibilität mit höherer Auflösung verwalten kann. Der bereitgestellte Entwurf hob auch Dänemarks Rolle bei der grenzüberschreitenden Wertschöpfung hervor, wo softwaregestützte Koordination den Fluss erneuerbarer Energie über das breitere nordische System verbessern kann.

Finnland und Island sind in Bezug auf den Umsatz kleiner, aber jedes Land fügt dem nordischen KI-gestützten Energiemanagementsoftware-Markt ein eigenes Nachfragemuster hinzu. Finnland entwickelt eine komplexere Anlagenbasis, die Batterien, Industriesysteme und energieverknüpfte Rechenzentrumsinfrastruktur umfasst, die alle eine Echtzeit-Koordination über Wärme-, Strom- und Netzdienste hinweg erfordern. Elisa Industriqs Gridle-Plattform wurde 2025 von Vantaan Energia für eine neue 10-MW-Batterie in Rekola ausgewählt, wobei KI eingesetzt wird, um Marktbedingungen zu analysieren und Gebote auf Ausgleichs- und Großhandelsstrommarktplätzen zu optimieren. EPV Energy erstellte dann im Juni 2026 einen digitalen Zwilling des Vaskiluoto-Energiesystems, was zeigt, dass finnische Betreiber auf ein dauerhaftes digitales Energiemanagement zusteuern. Island bleibt ein kleiner Umsatzbeitrag, aber seine vollständig erneuerbare Strombasis unterstützt wachsendes Interesse an der Optimierung der geothermischen Einspeisung und dem Lastausgleich von Rechenzentren, der an erneuerbare Energielieferverträge gebunden ist.

Wettbewerbslandschaft

Der nordische KI-gestützte Energiemanagementsoftware-Markt hat eine mäßig konzentrierte Führungsebene und eine fragmentierte Spezialistenschicht darunter. Große Automatisierungsanbieter wie ABB, Schneider Electric und Siemens profitieren von installierten Hardware-Beziehungen, langen Servicehistorien und unternehmerischer Glaubwürdigkeit, die ihnen helfen, Software in bestehende Konten zu verkaufen. Dieser Vorteil ist in Versorgungs- und Industrieumgebungen wichtig, wo Käufer oft integrierte Anbieter bevorzugen, die Hardware, Steuerungssysteme und Analysen unter einer einzigen kommerziellen Beziehung unterstützen können. Schneider Electric stärkte diese Position Ende 2025 durch Foresight Operation, das Energie-, Strom- und Gebäudesysteme in einer einzigen KI-nativen Plattform zusammenführte, mit einer breiteren kommerziellen Markteinführung für das dritte Quartal 2026 geplant.[4]Schneider Electric SE, "Foresight Operation - KI-native Energie- und Gebäudemanagementsoftware-Plattform," Schneider Electric, se.com Siemens drang im März 2025 durch seine Building-X-Roadmap und die Einführung generativer KI-Agenten weiter in cloudnative Gebäudesoftware vor und signalisierte damit eine tiefere Verlagerung hin zu autonomer Entscheidungsunterstützung in operativen Umgebungen.

Der nordische KI-gestützte Energiemanagementsoftware-Markt hat trotz der Präsenz großer etablierter Anbieter noch bedeutenden Weißraum. Kleine und mittelgroße Gewerbestandorte bleiben unterversorgt, da viele noch auf manuelle Energieüberprüfungen angewiesen sind und nicht über das Budget oder das technische Personal für umfangreiche Implementierungen verfügen. Die EV-Flottenaggregatschicht ist ebenfalls noch offen, und hier fordern kleinere nordische Akteure größere Unternehmen heraus, indem sie Ladeverhalten in Flexibilitätserlöse umwandeln. Die Genehmigung von Fortums Hiven in Schweden zeigte, dass Modelle virtueller Kraftwerke auf Basis von EVs und Standardladestationen nun regulierte Netzunterstützungsdienste ohne zusätzliche Hardware vor Ort betreten können. Die grenzüberschreitende Flexibilitätskoordination ist ein weiterer offener Bereich, da etablierte Plattformen noch begrenzte Tiefe in Software bieten, die Portfolios über mehrere Übertragungszonen und Marktregeln hinweg gleichzeitig optimieren kann.

Dateneigentum und Datenqualität werden zu einem weiteren Wettbewerbshebel im nordischen KI-gestützten Energiemanagementsoftware-Markt. Landis+Gyr hält eine starke vorgelagerte Position, weil seine intelligente Messinfrastruktur die Datengrundlage formt, auf der KI-Plattformen aufbauen, und seine 15-jährige Partnerschaft mit TREFOR in Dänemark diese Rolle über cloudbasierte Messinfrastruktur hinaus ausdehnt. Vaisala hat ebenfalls strategischen Wert, weil Wetterintelligenz für die Prognose der Produktion erneuerbarer Energien und das Lebenszyklusmanagement entscheidend ist, und seine Compass-Plattform wurde 2025 eingeführt, um Prognosen, Messungen und Anlagendaten in einer einzigen Cloud-Umgebung zu vereinen. Diese Positionen zeigen, dass der Wettbewerb nicht nur die Anwendungsschicht betrifft, sondern auch darum geht, wer die Datenströme kontrolliert, die hochwertige KI-Prognosen und -Optimierung ermöglichen. Diese Struktur unterstützt die Ansicht, dass der nordische KI-gestützte Energiemanagementsoftware-Markt weiterhin Anbieter belohnen wird, die vertrauenswürdigen Infrastrukturzugang mit Softwareleistung und wiederkehrender Servicetiefe kombinieren können.

Marktführer im nordischen KI-gestützten Energiemanagementsoftware-Markt

Cisco Systems, Inc.

IBM Corporation

Honeywell International Inc.

Schneider Electric SE

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: EPV Energy erstellte einen digitalen Zwilling des Vaskiluoto-Energiesystems in Vaasa, Finnland, und integrierte dabei Satellitendaten, offene Datenquellen und Echtzeit-IoT-Messungen. Der Zwilling unterstützte die Simulation geplanter Hochtemperatur-Wärmepumpen und die Analyse von Wärmeprofilen in Industriegebieten, wobei die Universität Vaasa an der systemweiten Modellierung mitwirkte. Dies war einer der ersten operativen industriellen digitalen Zwillinge im finnischen Energiesektor, der explizit für KI-gestützte Energieplanung konzipiert wurde.

- Mai 2026: Ingrid Capacity verdoppelte sein Batteriespeicherportfolio auf über 1 GWh an Anlagen in Betrieb oder im Bau, nach einer Anleiheemission in Höhe von 400 Millionen SEK (38,5 Millionen USD). Die Expansion erweiterte Ingrids KI-Optimierungsplattform, die in Echtzeit über 100.000 Variablen verarbeitet, auf ein größeres Portfolio nordischer Netzflexibilitätsanlagen, einschließlich seiner ersten Bereitstellung in Finnland in Nivala.

- Mai 2026: Schweden startete Elflexibel Industri, geleitet von Chalmers Industriteknik mit Unterstützung von Vinnova und fast 50 teilnehmenden Organisationen. Mit Investitionen von über 300 Millionen SEK (28,8 Millionen USD) umfasst die Initiative KI-basierte Lastprognosen, automatisiertes Flexibilitätsmanagement und Energieaustausch über 8 industrielle Demonstrationsumgebungen hinweg. Ein nationaler digitaler Zwilling für das schwedische industrielle Energiesystem wird als zentrales Ergebnis entwickelt.

- November 2025: Schneider Electric kündigte Foresight Operation auf seinem Innovation Summit North America an, eine KI-native Plattform, die Energie-, Strom- und Gebäudesysteme in einer einzigen Architektur integriert – ein Multi-Domain-Konvergenzansatz ohne direktes Äquivalent unter konkurrierenden Plattformen. Die Beta-Verfügbarkeit begann sofort, mit einer breiteren kommerziellen Markteinführung für Q3 2026.

Berichtsumfang des nordischen KI-gestützten Energiemanagementsoftware-Marktes

Der nordische KI-gestützte Energiemanagementsoftware-Markt umfasst fortschrittliche digitale Lösungen, die das Energiemanagement in hochentwickelten und nachhaltigkeitsorientierten Volkswirtschaften revolutionieren. Diese fortschrittlichen Plattformen erleichtern durch die Integration mit erneuerbaren Energiesystemen und intelligenten Netzen die Echtzeit-Überwachung und prädiktive Optimierung. Der Markt gedeiht auf der Grundlage robuster regulatorischer Rahmenbedingungen, einer tiefen Durchdringung erneuerbarer Energien und unerschütterlichen Verpflichtungen zur Klimaneutralität. Organisationen, die diese Lösungen nutzen, verzeichnen deutliche Verbesserungen der Effizienz, erhebliche Reduzierungen der Emissionen und eine gestärkte Resilienz ihrer Energiesysteme. Angesichts des unablässigen Strebens der Region nach digitaler Innovation und Nachhaltigkeit hat sie sich als globaler Vorreiter bei der Einführung KI-gesteuerter Energiemanagementtechnologien etabliert.

Der Bericht über den nordischen KI-gestützten Energiemanagementsoftware-Markt ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (cloudbasiert, On-Premises und hybrid), Anwendung (Energieverbrauch und Nachfrageoptimierung, Anlagenleistung und vorausschauende Wartung, Smart-Grid- und Management verteilter Energieressourcen (DER), Prognose und Integration erneuerbarer Energien sowie Energiehandel, Preisgestaltung und Marktintelligenz), Endnutzer (Versorgungsunternehmen, Gewerbegebäude, Industrieanlagen und Wohngebäude) und Geografie (Schweden, Norwegen, Dänemark, Finnland und Island). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung |

| Intelligentes Netz und Management verteilter Energieressourcen (DER) |

| Prognose und Integration erneuerbarer Energien |

| Energiehandel, Preisgestaltung und Marktintelligenz |

| Versorgungsunternehmen |

| Gewerbegebäude |

| Industrieanlagen |

| Wohngebäude |

| Schweden |

| Norwegen |

| Dänemark |

| Finnland |

| Island |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud-basiert |

| On-Premises | |

| Hybrid | |

| Nach Anwendung | Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung | |

| Intelligentes Netz und Management verteilter Energieressourcen (DER) | |

| Prognose und Integration erneuerbarer Energien | |

| Energiehandel, Preisgestaltung und Marktintelligenz | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbegebäude | |

| Industrieanlagen | |

| Wohngebäude | |

| Nach Geografie | Schweden |

| Norwegen | |

| Dänemark | |

| Finnland | |

| Island |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordische KI-gestützte Energiemanagementsoftware-Markt?

Der nordische KI-gestützte Energiemanagementsoftware-Markt wurde im Jahr 2025 auf 81,84 Millionen USD geschätzt, wird für 2026 auf 94,87 Millionen USD veranschlagt und soll bis 2031 bei einer CAGR von 17,03 % einen Wert von 208,23 Millionen USD erreichen.

Welche Anwendung führt die Nachfrage in diesem Bereich an?

Energieverbrauch und Nachfrageoptimierung führte im Jahr 2025 mit einem Anteil von 48,26 % am Anwendungsumsatz, da Käufer weiterhin niedrigere Energiekosten, Lastspitzenreduzierung und bessere Berichtstransparenz priorisieren.

Welche Endnutzergruppe bildet die größte Umsatzbasis?

Gewerbegebäude machten im Jahr 2025 57,81 % des Endnutzerumsatzes aus, unterstützt durch breite Exposition gegenüber Energiekosten, Portfoliomanagementbedarf und CO₂-Berichtspflichten.

Welches nordische Land führt bei der Einführung?

Schweden führte im Jahr 2025 den regionalen Umsatzmix mit 47,23 % an, begünstigt durch starke Messinfrastruktur, Durchdringung erneuerbarer Energien und eine große Basis energieintensiver Industrieaktivitäten.

Was treibt das schnellste zukünftige Wachstum an?

Dänemark wird voraussichtlich das schnellste geografische Wachstum mit einer CAGR von 18,66 % bis 2031 verzeichnen, während Versorgungsunternehmen mit einer CAGR von 19,02 % die am schnellsten wachsende Endnutzergruppe sein werden.

Warum gewinnen Cloud- und Hybridmodelle an Bedeutung?

Die Cloud führte im Jahr 2025 mit 61,36 % des Umsatzes, da sie den Bereitstellungsaufwand reduziert, während Hybrid voraussichtlich mit einer CAGR von 19,46 % wachsen wird, da Industrie- und Versorgungsnutzer veraltete OT-Anforderungen mit den Vorteilen von Cloud-Analysen in Einklang bringen.

Seite zuletzt aktualisiert am: