Marktgröße und Marktanteil für Telekommunikations-Generative-KI-Anwendungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

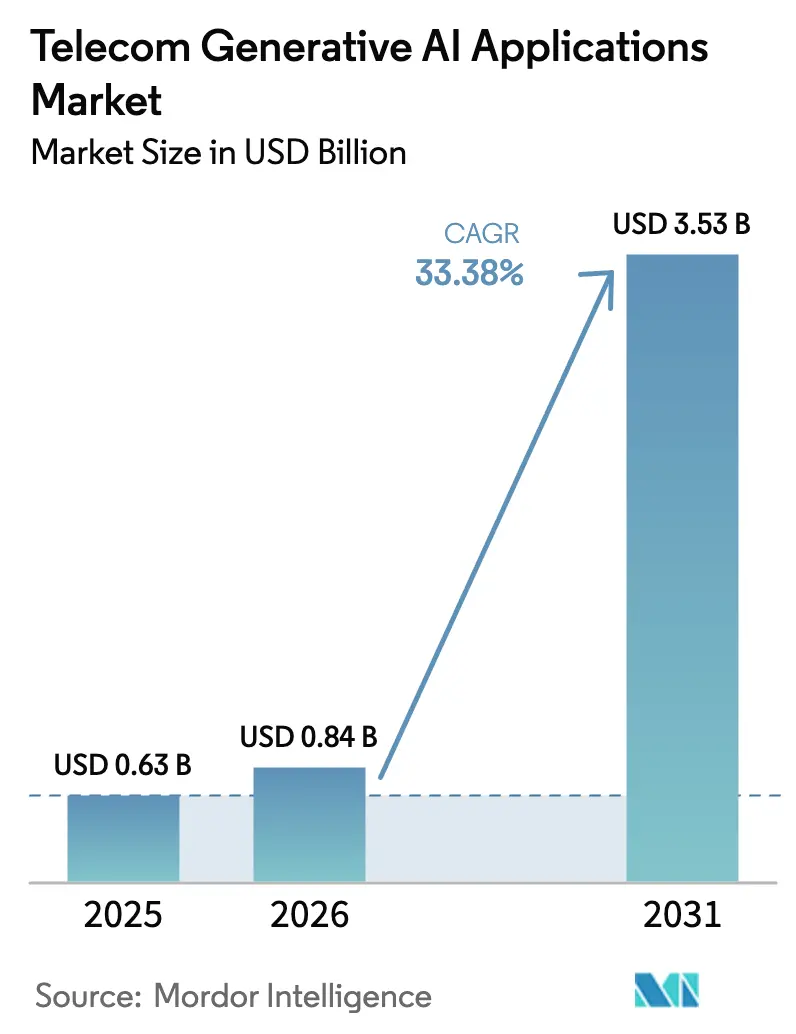

| Marktgröße (2026) | 0.84 Milliarden US-Dollar |

| Marktgröße (2031) | 3.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 33.38% CAGR |

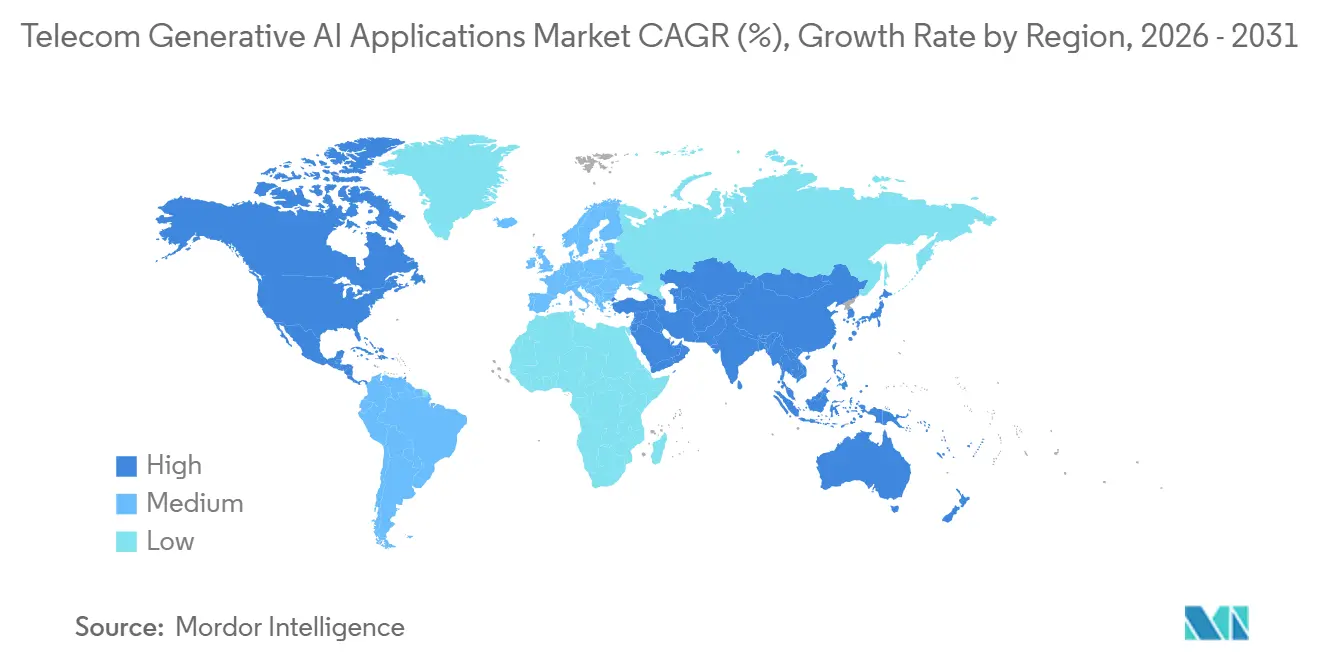

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telekommunikations-Generative-KI-Anwendungen von Mordor Intelligence

Die Marktgröße für Telekommunikations-Generative-KI-Anwendungen wurde im Jahr 2025 auf 0,63 Milliarden USD geschätzt und soll von 0,84 Milliarden USD im Jahr 2026 auf 3,53 Milliarden USD bis 2031 wachsen, bei einer CAGR von 33,38 % während des Prognosezeitraums (2026–2031). Generative KI entwickelt sich von kleinen Chatbots zu produktionsreifen Plattformen, die Netzwerkorchestrierung, Betrugserkennung und vorausschauende Wartung automatisieren und manuelle Arbeitsabläufe ersetzen, die einst den Betrieb dominierten. Nordamerikanische Betreiber führen Kostenoptimierungsmaßnahmen an, wie das Beispiel von AT&T zeigt, das nach der Einführung eines Multi-Modell-Routing-Systems, das Anfragen dem günstigsten Modell zuweist, das die Genauigkeitsschwellen erfüllt, einen Rückgang der Inferenzkosten um 90 % verzeichnete. Infrastrukturanbieter betten KI nun als native Schicht ein. Das 5G-Core-as-a-Service-Angebot von Ericsson und Google Cloud spricht diesen Trend direkt an und bündelt Echtzeit-Richtlinienanpassungen in die Kernsoftware, anstatt sie als zusätzliches Modul zu verkaufen. Gerätehersteller und Hyperscaler wetteifern darum, Verträge mit frühen Anwendern zu sichern, sodass sich der Markt für Telekommunikations-Generative-KI-Anwendungen von der Experimentierphase hin zur regulären Kapitalbudgetierung bewegt.

Wichtigste Erkenntnisse des Berichts

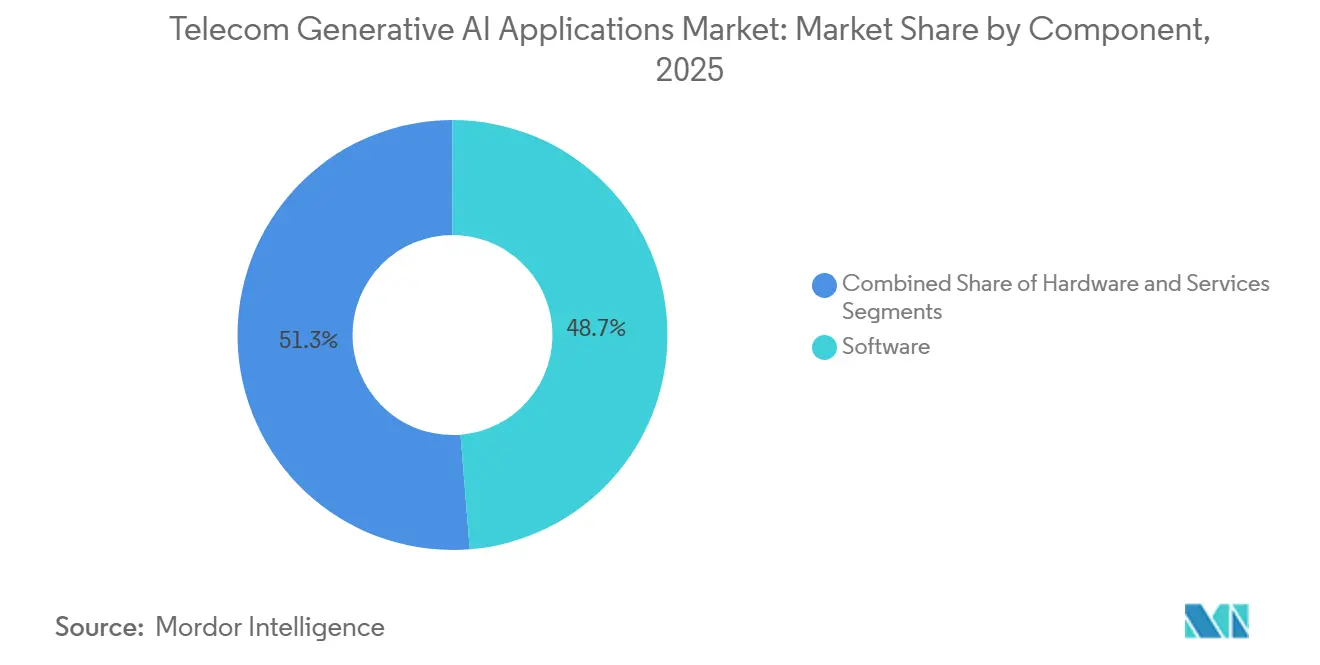

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 48,72 % des Marktes für Telekommunikations-Generative-KI-Anwendungen auf Software; Dienstleistungen werden jedoch voraussichtlich bis 2031 mit einer CAGR von 35,40 % expandieren – die schnellste Rate unter allen Komponenten.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 27,81 % des Marktes für Telekommunikations-Generative-KI-Anwendungen auf die Kundenservice-Automatisierung, während die vorausschauende Wartung bis 2031 mit einer CAGR von 37,01 % voranschreitet und damit jede andere Anwendung übertrifft.

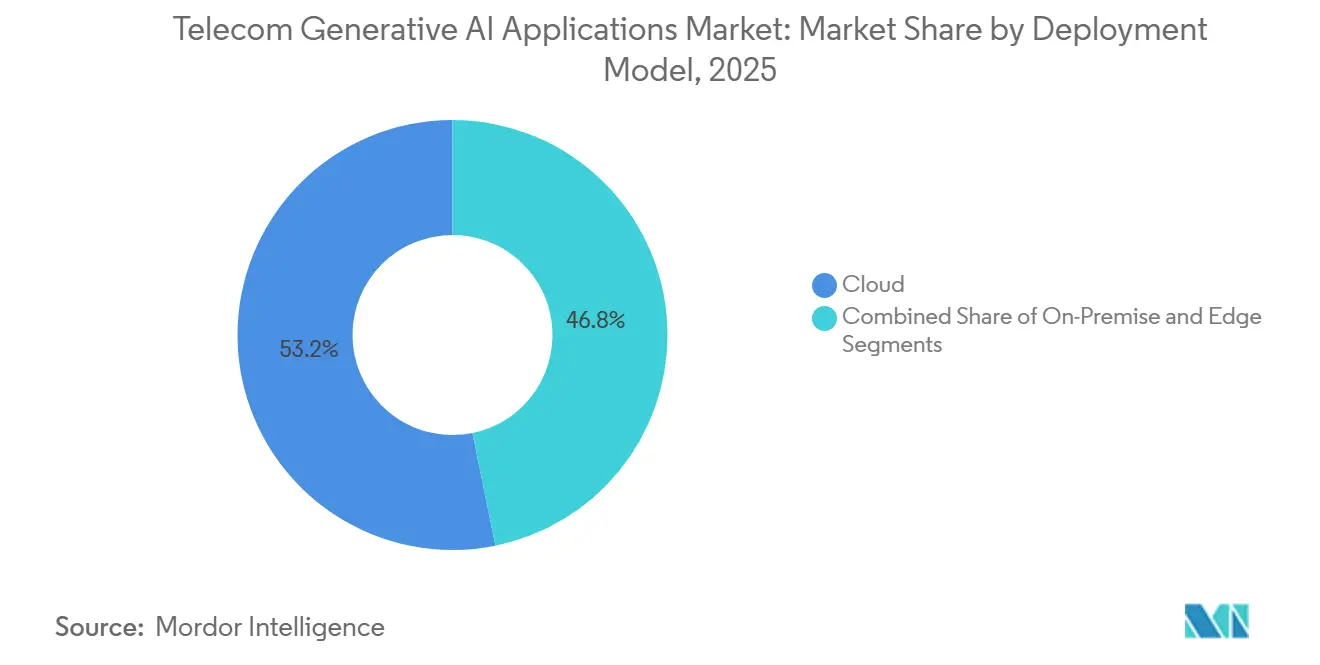

- Nach Bereitstellungsmodell entfiel im Jahr 2025 ein Anteil von 53,20 % des Marktes für Telekommunikations-Generative-KI-Anwendungen auf die Cloud, während Edge-Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 35,04 % wachsen werden.

- Nach Telekommunikationsbetreibertyp führten Mobilfunknetzbetreiber mit einem Anteil von 42,03 % an der Marktgröße für Telekommunikations-Generative-KI-Anwendungen im Jahr 2025, während mobile virtuelle Netzbetreiber bis 2031 eine CAGR von 36,41 % verzeichnen dürften.

- Nach Geografie führte Nordamerika mit einem Anteil von 35,88 % an der Marktgröße für Telekommunikations-Generative-KI-Anwendungen im Jahr 2025, während Asien-Pazifik bis 2031 eine CAGR von 36,72 % verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Telekommunikations-Generative-KI-Anwendungen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Generative-KI-gestützte Netzwerkautomatisierung | +7.2 % | Global, frühe Dynamik in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hyperpersonalisierte Kundenerfahrungslösungen | +6.8 % | Nordamerika, Europa, städtische Cluster in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anstieg KI-nativer 5G-Standalone-Bereitstellungen | +6.5 % | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Kostendeflation durch Optimierung großer Sprachmodelle | +5.9 % | Global, kostensensible Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Ökosystem-Impuls für Open RAN und ORAN-konforme KI-Toolkits | +4.1 % | Nordamerika, Europa, ausgewählte Regionen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Telekommunikationsspezifische Basismodelle und vertikalisierte APIs | +5.3 % | Global, angeführt von Betreibern mit großer Abonnentenbasis | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Generative-KI-gestützte Netzwerkautomatisierung

Betreiber testen Multi-Agenten-Systeme im Feldeinsatz, die Funkparameter automatisch anpassen, Datenverkehr umleiten und Netzwerkabschnitte in Sekunden bereitstellen und damit stundenlange manuelle Aufgaben ersetzen. Das Proof-of-Concept der Deutschen Telekom reduzierte den manuellen Konfigurationsaufwand um 40 % über 50.000 Mobilfunkstandorte hinweg und entlastete Ingenieure für strategische Planungsaufgaben.[1]Telekom AG, "Multi-Agenten-KI-Orchestrierungsplattform," telekom.com Nokia und AWS führten auf dem Mobile World Congress 2025 eine Live-Demo durch, bei der virtuelle Assistenten Quality-of-Service-Ziele in natürlicher Sprache aushandelten und damit die Notwendigkeit dedizierter Bereitstellungsportale entfiel.[2]Nokia Corp., "Agentische KI-Netzwerksegmentierung," nokia.com Arbeitskräftemangel in reifen Märkten verstärkt den ROI, da KI-Inferenzkosten die vollständig belasteten Kosten von Hochfrequenzingenieuren unterbieten. Der Vorbehalt ist, dass echte Echtzeit-Steuerung von dichten Edge-Computing-Knoten abhängt; Betreiber, denen diese Schicht fehlt, werden Latenzstrafen erleiden und werden gezwungen sein, Netzwerkmodernisierungsprogramme parallel zu KI-Einführungen zu starten.

Hyperpersonalisierte Kundenerfahrungslösungen

Chatbots der ersten Generation lieferten statische FAQ-Antworten, aber generative KI passt nun Angebote und Fehlerbehebungsschritte an das Gerät, den Standort und die Historie jedes Teilnehmers an, was in Pilotläufen zu einer um 20–30 % höheren Konversionsrate führt. Verizon integrierte Googles Gemini-Modell in seinen Support-Stack und verkürzte die durchschnittliche Bearbeitungszeit um 18 % – eine harte Kennzahl, die Finanzteams anerkennen.[3]Verizon Inc., "Google Gemini Kundenservice-Integration," verizon.com Salesforce beobachtete eine 25%ige Steigerung beim Upselling, als KI-kuratierte Empfehlungen per SMS übermittelt wurden, was unterstreicht, dass Lieferkanal und Modellausgabe gemeinsam weiterentwickelt werden müssen.[4]Salesforce Inc., "Einstein GPT Upselling-Auswirkung," salesforce.com Prepaid-Märkte erzielen die schnellsten Gewinne, da Betreiber Angebote innerhalb von Minuten anpassen, aber Datenschutzgesetze in Europa und Kalifornien erfordern eine ausdrückliche Einwilligung für Verhaltensanalysen, was die Einführungs-Roadmaps in hochwertigen Regionen verlängert.

Anstieg KI-nativer 5G-Standalone-Bereitstellungen

Standalone-Kerne lösen sich von veralteten EPC-Stacks und ermöglichen es KI-Mikrodiensten, neben Benutzerebenen-Funktionen ohne Übersetzungsschichten zu laufen. Das Core-as-a-Service-Angebot von Ericsson und Google wurde mit Tier-1-Betreibern von Europa bis Japan eingeführt und ermöglicht es Richtlinien-Engines, QoS-Schwellenwerte basierend auf der vorhergesagten Last statt auf voreingestellten Regeln anzupassen. China Mobiles landesweite Bereitstellung trainierte ein Basismodell mit 10 Milliarden Datensätzen, um Übergaben in Hochgeschwindigkeits-Eisenbahnkorridoren zu verfeinern und die Gesprächsabschlussraten um 15 % zu steigern. Für kleinere Netzbetreiber bleibt der Investitionsaufwand abschreckend, aber Core-as-a-Service erleichtert den Einstieg, indem Fixkosten in variable Betriebskosten umgewandelt werden.

Kostendeflation durch Optimierung großer Sprachmodelle

Die Weiterleitung einfacher Anfragen an kompakte Modelle und komplexer Aufgaben an Frontier-Modelle senkte AT&Ts monatliche KI-Ausgaben von 2 Millionen USD auf 200.000 USD, während die Kundenzufriedenheit stabil blieb. Huaweis TelecoLM reduzierte die Kosten pro Anfrage auf 0,0001 USD, was 10-mal günstiger ist als öffentliche APIs und Betreiber mit einem durchschnittlichen Umsatz pro Nutzer unter 5 USD anspricht. Die Herausforderung ist die Versionsvielzahl, da jeder neue feinabgestimmte Checkpoint überwacht werden muss, sonst driftet die Leistung unbemerkt über Geographien hinweg.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiko der regulatorischen Nichteinhaltung durch Halluzinationen | -3.8 % | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Knappheit an telekommunikationsgerechten annotierten Datenbeständen | -4.2 % | Global, gravierend in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Inferenzkosten bei veralteten Kernnetzwerken | -3.1 % | Schwellenmärkte, ältere Netzwerke in entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Sich entwickelnde Standardfragmentierung über Regionen hinweg | -2.6 % | Global, grenzüberschreitende Bereitstellungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Inferenzkosten bei veralteten Kernnetzwerken

Viele Betreiber stützen sich noch auf veraltete Paketkern-Hardware, die nie für die rechenintensiven Arbeitslasten generativer Modelle ausgelegt war. Wenn diese alternden Switches und EPC-Plattformen Echtzeit-Inferenz versuchen, treiben die Silizium-Engpässe die Kosten pro Anfrage auf bis zu 0,002 USD an öffentlichen Endpunkten – das 20-Fache der Rate, die auf modernen, KI-optimierten Kernen erzielt wird. Betreiber in Regionen mit niedrigem durchschnittlichem Umsatz pro Nutzer spüren den Druck am stärksten, da selbst eine moderate KI-Einführung dünne Betriebsmargen überlasten kann. Infolgedessen verschieben Vorstände in Teilen Afrikas, Lateinamerikas und Südostasiens kundenseitige Anwendungsfälle und reservieren stattdessen knappe Kapazitäten für Betrugserkennung und andere Back-Office-Aufgaben, die eine klarere Rendite auf die Ausgaben liefern.

Sich entwickelnde Standardfragmentierung über Regionen hinweg

Telekommunikationsingenieure jonglieren nun mit einem Regelwerk aus Buchstabensuppen – 3GPP Release 18, O-RAN Alliance ML-Spezifikationen, dem EU-KI-Gesetz und einem Flickenteppich nationaler Datenschutzcodes, die selten übereinstimmen. Ein Modell, das für den Einsatz in Japan freigegeben ist, kann an Dokumentationspflichten in Deutschland scheitern oder Datenspeicherprüfungen in Saudi-Arabien nicht bestehen, was Anbieter zwingt, parallele Code-Zweige und Prüfpfade für jede Jurisdiktion zu pflegen. Jede Abweichung verlängert Zertifizierungszeiträume und belastet Forschungs- und Entwicklungsbudgets, was kleinere Anbieter in Nischenmärkte drängt, wo der Compliance-Aufwand überschaubar ist. Bis Regulierungsbehörden die KI-Governance harmonisieren, werden Interoperabilitätsversprechen aspirativ bleiben und länderübergreifende Einführungen werden schrittweise voranschreiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen steigen, da Betreiber KI-Governance auslagern

Software behielt im Jahr 2025 einen Anteil von 48,72 % am Markt für Telekommunikations-Generative-KI-Anwendungen, dank telekommunikationsoptimierter Basismodelle, die als konsumierbare APIs bereitgestellt werden. Hardware-Lieferungen verlangsamten sich, da inferenzoptimierte Chips eine 10-fache Leistung pro Watt liefern und es Netzbetreibern ermöglichen, weniger Beschleuniger pro Rechenzentrum zu installieren. Umgekehrt verzeichnet der Dienstleistungsumsatz eine CAGR von 35,40 %, was die Präferenz der Betreiber für verwaltetes Feinabstimmen und Compliance-Outsourcing widerspiegelt. Die Marktgröße für Telekommunikations-Generative-KI-Anwendungen im Bereich Dienstleistungen wird voraussichtlich von 0,26 Milliarden USD im Jahr 2026 auf 1,38 Milliarden USD bis 2031 steigen, da Managed Service Provider ergebnisbasierte Preismodelle einführen.

Die Wettbewerbsdifferenzierung bei Dienstleistungen dreht sich nun um Governance. Amdocs und IBM positionieren einheitliche Steuerungsebenen, die Versionsverfolgung, Prompt-Protokollierung und regulatorisch konforme Prüfpfade verwalten. Hardware-Anbieter wie NVIDIA arbeiten mit Nokia zusammen, um Beschleuniger in Basisstationen vorab zu integrieren und die Grenzen zwischen Hardware und Software aufzulösen. Betreiber verhandeln daher Pakete statt Einzellizenzen, was Beschaffungszyklen verkürzt und die Verhandlungsmacht der Anbieter stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Vorausschauende Wartung übertrifft Kundenautomatisierung

Die Kundenservice-Automatisierung hielt im Jahr 2025 einen Anteil von 27,81 %, da Chatbots Tier-1-Anfragen ablenkten. Dennoch wird die vorausschauende Wartung das schnellste Wachstum verzeichnen, da der dem Bereich vorausschauende Wartung gewidmete Markt für Telekommunikations-Generative-KI-Anwendungen voraussichtlich mit einer CAGR von 37,01 % expandieren wird, da KI-Agenten Ausfälle 72 Stunden im Voraus verhindern. Nokias Einführung in 15 Netzwerken sparte 50 Millionen USD pro Betreiber, indem Serviceeinsätze reduziert und die mittlere Reparaturzeit auf 2 Stunden gesenkt wurden.

Betrugserkennung und Sicherheitsarbeitslasten steigen parallel, da Angreifer synthetische Stimmen und gefälschten Datenverkehr erzeugen; Pindrops Plattform reduzierte Kontoübernahmen bei nordamerikanischen Telekommunikationsunternehmen um 40 %. Netzwerkoptimierung nutzt generative Modelle, um digitale Zwillinge unter Überlastung zu testen, während Marketing-Personalisierung ein kleineres Segment bleibt, aber in Prepaid-Märkten mit einer jährlichen Abwanderungsrate von über 30 % Budget gewinnt. Die Konvergenz über Anwendungsfälle hinweg begünstigt einheitliche Plattformen, die Telemetriedaten bündeln und gemeinsame Einbettungen neu trainieren, was redundante Rechenausgaben reduziert.

Nach Bereitstellungsmodell: Edge gewinnt, da Latenz die Zentralisierung übertrumpft

Cloud-Bereitstellungen machten im Jahr 2025 einen Anteil von 53,20 % am Markt für Telekommunikations-Generative-KI-Anwendungen aus, gestützt durch Hyperscaler-Marktplätze, die Telekommunikations-APIs mit nutzungsbasierter Preisgestaltung bündeln. Edge-Installationen werden jedoch mit einer CAGR von 35,04 % wachsen, da eine Latenz unter 10 ms für AR, V2X und industrielle Automatisierung obligatorisch wird. NVIDIAs KI-auf-5G-Kits platzieren GPUs gemeinsam mit Funkeinheiten und sichern Robotik- und Videoanalyse-Arbeitslasten ohne kostspielige Backhaul-Verbindungen.

Hybride Muster dominieren. Betreiber werden zentral für Skalierung trainiert, dann werden Gewichte auf Edge-Knoten destilliert, was Echtzeit-Inferenz auch bei Ausfall von Kernverbindungen gewährleistet. Die Wavelength-Allianz von AWS und Verizon monetarisiert diese Architektur, indem sie freie Edge-Rechenkapazität an Unternehmen verkauft und Mobilfunkstandorte als Mikro-Clouds nutzt. On-Premise bleibt dort sinnvoll, wo Datensouveränitätsregeln den Cloud-Export verbieten; souveräne Clouds in Europa und dem Nahen Osten reservieren sensible Polizei- oder Verteidigungsarbeitslasten für private Stacks.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Telekommunikationsbetreibertyp: Mobile virtuelle Netzbetreiber nutzen Asset-leichte KI

Mobilfunknetzbetreiber hielten im Jahr 2025 einen Anteil von 42,03 %, gestützt durch privilegierten Zugang zu Kern-Telemetriedaten, die Modelle verfeinern. Mobile virtuelle Netzbetreiber werden jedoch bis 2031 eine CAGR von 36,41 % verzeichnen, indem sie leichtgewichtige generative Modelle auf gepachtetem Spektrum ohne versunkene Investitionskosten betreiben. Tello Mobiles Chatbot bearbeitet 80 % der Tickets und beweist, dass Kundenerfahrung das wichtigste Schlachtfeld für mobile virtuelle Netzbetreiber ist.

Festnetzbetreiber erproben generative KI für die Glasfaserausbauplanung und nutzen Modelle, um optimale Trassenverläufe vorherzusagen und Kabelabbau zu erkennen, was bei europäischen Einführungen 15 % der Bereitstellungskosten einspart. Internetdienstanbieter betten KI-Portale ein, die automatisch Router-Fehlerbehebungsschritte generieren und die Erstlösungsrate verbessern. Die langsamere Einführung bei veralteten Festnetzbetreibern ist auf Integrationsprobleme mit veralteten Abrechnungssystemen zurückzuführen, aber Greenfield-Glasfaserausbauten in Afrika und Südostasien sind von Anfang an KI-nativ und überspringen den Ballast veralteter Systeme.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 35,88 %, da die Erklärbarkeitsregeln der Bundesbehörde für Kommunikation die Nachfrage nach prüfungsfreundlichen Plattformen schärften und die Nähe zu Hyperscaler-Regionen die Integrationszeiträume verkürzte. AT&Ts starker Rückgang der Inferenzkosten veranschaulicht den regionalen Fokus auf Betriebskosteneffizienz, während Kanadas Offenlegungspflichten die Front-Office-KI verlangsamten, aber das Kundenvertrauen stärkten. Mexikos Entwurfsrichtlinien verlagern die Compliance-Last auf größere Akteure, die Rechtskosten absorbieren können, was den Marktanteil konsolidiert.

Asien-Pazifik wird eine CAGR von 36,72 % verzeichnen – die weltweit höchste –, angetrieben durch China Mobiles Modell mit 10 Milliarden Anrufdetaildatensätzen und Reliance Jios KI-fähige MyJio-App, die täglich 50 Millionen Anfragen bearbeitet. NTT DoCoMo in Japan bietet konversationelle Netzwerksegmentierung an; SK Telecoms Abwanderungsprädiktor reduzierte die Abwanderung um 1,2 Prozentpunkte. Australien, belastet durch strenge Haftungsgesetze, beschränkt KI auf Back-Office-Szenarien.

Europa wächst langsamer aufgrund der Hochrisiko-Einstufung durch das EU-KI-Gesetz, aber Telias DSGVO-konformer Slice-Konfigurator zeigt, dass Compliance-Wege gangbar sind. Die 40%ige Reduzierung manueller Aufgaben durch die Deutsche Telekom zeigt, dass Produktivitätsgewinne mit Regulierung koexistieren können. Der Nahe Osten investiert aggressiv in KI-native 5G-Netze für Smart-City-Agenden; dus zweisprachiger Chatbot veranschaulicht die regionale Lokalisierung. Die Einführung in Lateinamerika konzentriert sich auf brasilianische Betrugserkennungsprojekte, während Argentinien aufgrund makroökonomischer Volatilität verzögert. Afrika leidet unter Cloud-Knappheit, aber Südafrika und Nigeria testen Edge-KI für die Optimierung ländlicher Gebiete und heben das latente Potenzial hervor.

Wettbewerbslandschaft

Die Wertschöpfungskette spaltet sich in drei Machtblöcke auf, von denen jeder einzigartige Stärken nutzt. Hyperscaler wie Microsoft, Google und AWS bieten riesige GPU-Farmen und telekommunikationsoptimierte APIs und drängen Betreiber dazu, Training und Orchestrierung gegen langfristige Verpflichtungen in ihre Clouds zu verlagern. Dieser Ansatz reduziert den Investitionsaufwand, bindet Netzbetreiber jedoch an Ökosysteme mit hohen Ausstiegsgebühren und Datenübertragungskosten.

Geräteanbieter wie Ericsson, Nokia und Huawei betten generative KI in ihre Funk- und Kernsoftware ein und verwandeln Upgrades in Plattformen für neue Inferenzfunktionen. Positioniert im Kern des Netzwerks gewährleisten sie deterministische Latenz und Compliance, was öffentliche Clouds nur schwer erreichen können. Nokias Partnerschaft mit NVIDIA zur Integration von Beschleunigern in Basisstationen veranschaulicht diese Hardware-Software-Konvergenz und lenkt Betreiber in Richtung anbieterzentrierter Beschaffung.

Spezialisierte KI-Labore wie Cohere und Anthropic adressieren Halluzinationsrisiken, indem sie telekommunikationsspezifische Sprachmodelle mit konstitutionellen oder retrieval-augmentierten Frameworks integrieren und Fehlerquoten unter den regulatorischen Schwellenwert von 2 % senken. Ihre Neutralität ermöglicht es, Tools auf Azure, Ericsson-Kernen oder Edge-Knoten mobiler virtueller Netzbetreiber zu betreiben und Betreibern Flexibilität zu bieten. Die Wettbewerbslandschaft bleibt dynamisch, da Hyperscaler Skalierung bieten, Geräteanbieter Nähe liefern und KI-Labore Vertrauen sicherstellen, was Betreibern ermöglicht, Risiko und Kapital auszubalancieren.

Marktführer der Telekommunikations-Generative-KI-Anwendungsbranche

OpenAI LP

Cohere Technologies Inc.

Anthropic PBC

NVIDIA Corporation

Google LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die GSMA hat Open Telco AI vorgestellt, eine weltweite Initiative zur Beschleunigung telekommunikationsgerechter KI. Diese Initiative betont die offene Zusammenarbeit zwischen Betreibern, Anbietern, KI-Entwicklern und akademischen Institutionen. Im Rahmen der Einführung wurde ein neues Portal eingeführt, das offene Telekommunikationsmodelle, Daten, Rechenressourcen und Werkzeuge bereitstellt. Dieses Portal soll die Entwicklung und Bewertung von KI-Modellen für den Telekommunikationssektor beschleunigen.

- Februar 2026: Mistral AI und Ericsson haben eine Partnerschaft geschlossen, um fortschrittliche KI in der Telekommunikationsbranche einzusetzen und Netzwerkintelligenz, Effizienz und Vertrauen zu verbessern. Die Zusammenarbeit kombiniert Mistral AIs Modellindividualisierung mit Ericssons Forschungs- und Entwicklungskompetenz sowie Ericsson als Designpartner der Plattform für die Telekommunikationsbranche und konzentriert sich auf die Automatisierung der Übersetzung von Legacy-Code, KI-gestützte 6G-Forschung und die Entwicklung benutzerdefinierter KI-Agenten für komplexe Arbeitsabläufe, um die Softwarebereitstellung zu beschleunigen und die Netzwerkleistung zu verbessern.

Globaler Berichtsumfang des Marktes für Telekommunikations-Generative-KI-Anwendungen

Der Bericht über den Markt für Telekommunikations-Generative-KI-Anwendungen ist nach Komponente (Hardware, Software und Dienstleistungen), Anwendung (Kundenservice-Automatisierung, Netzwerkoptimierung, Betrugserkennung und Sicherheit, vorausschauende Wartung und Marketing-Personalisierung), Bereitstellungsmodell (Cloud, On-Premise und Edge), Telekommunikationsbetreibertyp (Mobilfunknetzbetreiber, Festnetzbetreiber, Internetdienstanbieter und mobile virtuelle Netzbetreiber) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Kundenservice-Automatisierung |

| Netzwerkoptimierung |

| Betrugserkennung und Sicherheit |

| Vorausschauende Wartung |

| Marketing-Personalisierung |

| Cloud |

| On-Premise |

| Edge |

| Mobilfunknetzbetreiber |

| Festnetzbetreiber |

| Internetdienstanbieter |

| Mobile virtuelle Netzbetreiber |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Anwendung | Kundenservice-Automatisierung | ||

| Netzwerkoptimierung | |||

| Betrugserkennung und Sicherheit | |||

| Vorausschauende Wartung | |||

| Marketing-Personalisierung | |||

| Nach Bereitstellungsmodell | Cloud | ||

| On-Premise | |||

| Edge | |||

| Nach Telekommunikationsbetreibertyp | Mobilfunknetzbetreiber | ||

| Festnetzbetreiber | |||

| Internetdienstanbieter | |||

| Mobile virtuelle Netzbetreiber | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für Telekommunikations-Generative-KI-Anwendungen im Jahr 2031?

Der Markt wird voraussichtlich bis 2031 einen Wert von 3,53 Milliarden USD erreichen und von 2026 bis 2031 mit einer CAGR von 33,38 % wachsen.

Wie schnell reduziert generative KI die Telekommunikationsbetriebskosten?

AT&T senkte die monatlichen Inferenzausgaben um 90 %, nachdem Anfragen über mehrere Modelle weitergeleitet wurden, was innerhalb von 12 Monaten nach der Einführung eine erhebliche Entlastung der Betriebskosten zeigt.

Welche Anwendung wird bis 2031 am schnellsten wachsen?

Vorausschauende Wartung wird voraussichtlich eine CAGR von 37,01 % verzeichnen, da KI-Agenten Geräteausfälle verhindern und die mittlere Reparaturzeit von 8 Stunden auf 2 Stunden verkürzen.

Warum beschleunigen sich Edge-Bereitstellungen?

Latenzempfindliche Anwendungen wie AR und autonome Fahrzeuge erfordern eine Reaktionszeit unter 10 ms, was Betreiber dazu veranlasst, Inferenz-Chips an Mobilfunkstandorten statt in zentralen Clouds einzubetten.

Was hemmt die KI-Einführung in Europa?

Das EU-KI-Gesetz stuft die Automatisierung von Telekommunikationsnetzwerken als hochriskant ein, sodass Betreiber Drittprüfungen und Erklärbarkeitsberichte einholen müssen, was Projektzeiträume um bis zu ein Jahr verlängert.

Wie profitieren mobile virtuelle Netzbetreiber von generativer KI?

Mobile virtuelle Netzbetreiber nutzen leichtgewichtige Modelle, die auf gepachteter Infrastruktur laufen; Tello Mobiles Chatbot löst nun 80 % der Anfragen ohne menschliche Agenten, was dem Anbieter ermöglicht, mit minimalem Personalaufwand zu skalieren.

Welche Anbieter adressieren Halluzinationsrisiken?

Cohere und Anthropic liefern konstitutionelle KI-Schichten, die Halluzinationen unter 2 % begrenzen und damit die regulatorischen Schwellenwerte für kundenseitige Telekommunikationsanwendungen erfüllen.

Seite zuletzt aktualisiert am: