Marktgröße und Marktanteil des KI-gestützten Energiemanagementsoftware-Marktes in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

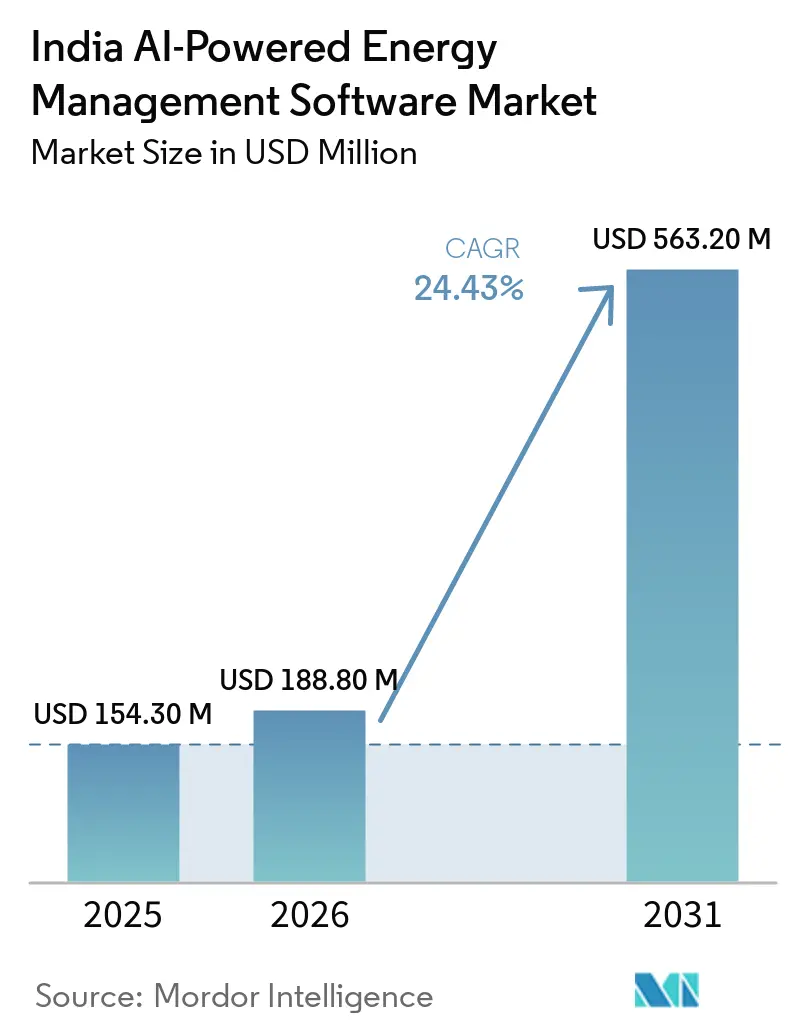

| Marktgröße im Basisjahr (2025) | 154.30 Millionen US-Dollar |

| Marktgröße (2026) | 188.80 Millionen US-Dollar |

| Marktgröße (2031) | 563.20 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.43% CAGR |

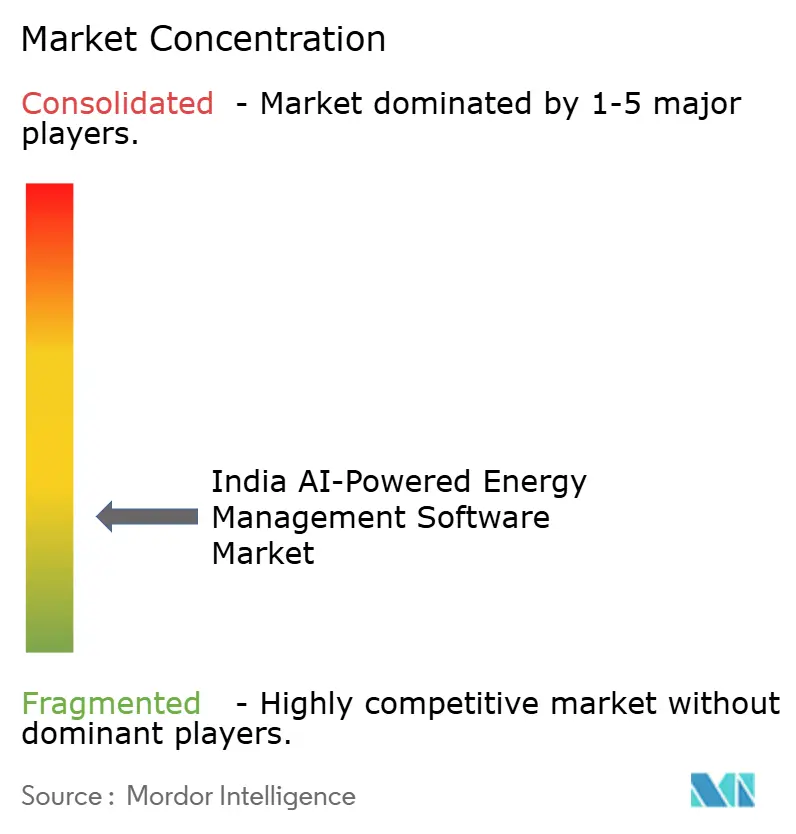

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des KI-gestützten Energiemanagementsoftware-Marktes in Indien von Mordor Intelligence

Die Marktgröße des KI-gestützten Energiemanagementsoftware-Marktes in Indien betrug 154,3 Millionen USD im Jahr 2025 und wird voraussichtlich bis 2031 563,2 Millionen USD erreichen, mit einer CAGR von 24,43 % im Zeitraum 2026–2031. Das Wachstum wird durch ein Stromverteilungssystem unterstützt, das sich in einem umfangreichen Investitionszyklus befindet, einen schnelleren Ausbau erneuerbarer Energien sowie höhere Stromkosten für gewerbliche und industrielle Nutzer. Der Markt profitiert auch von der wachsenden Lücke zwischen dem Einsatz intelligenter Stromzähler und der Analysekapazität, die zur Nutzung dieser Daten erforderlich ist, was KI-gestützte Software für Versorgungsunternehmen und große Energieverbraucher zunehmend notwendig macht. Indiens Ziele für saubere Energie und Emissionsreduzierung schaffen eine weitere Nachfrageschicht, da die Energieoptimierung nun enger mit Berichterstattung, Compliance und Unternehmensaufsicht verknüpft ist. Der Wettbewerb im indischen KI-gestützten Energiemanagementsoftware-Markt ist moderat bis hoch, wobei globale Automatisierungsunternehmen, Unternehmenssoftwareanbieter und auf Indien spezialisierte Anbieter alle versuchen, langfristige Plattformbeziehungen zu sichern. Veraltete Betriebssysteme und Datensouveränitätsregeln verlangsamen noch immer einige Implementierungen, aber der KI-gestützte Energiemanagementsoftware-Markt in Indien schreitet weiter voran, da Versorgungsunternehmen, Industrienutzer und Gewerbeimmobilien alle klare Gründe für Investitionen haben.

Wichtigste Erkenntnisse des Berichts

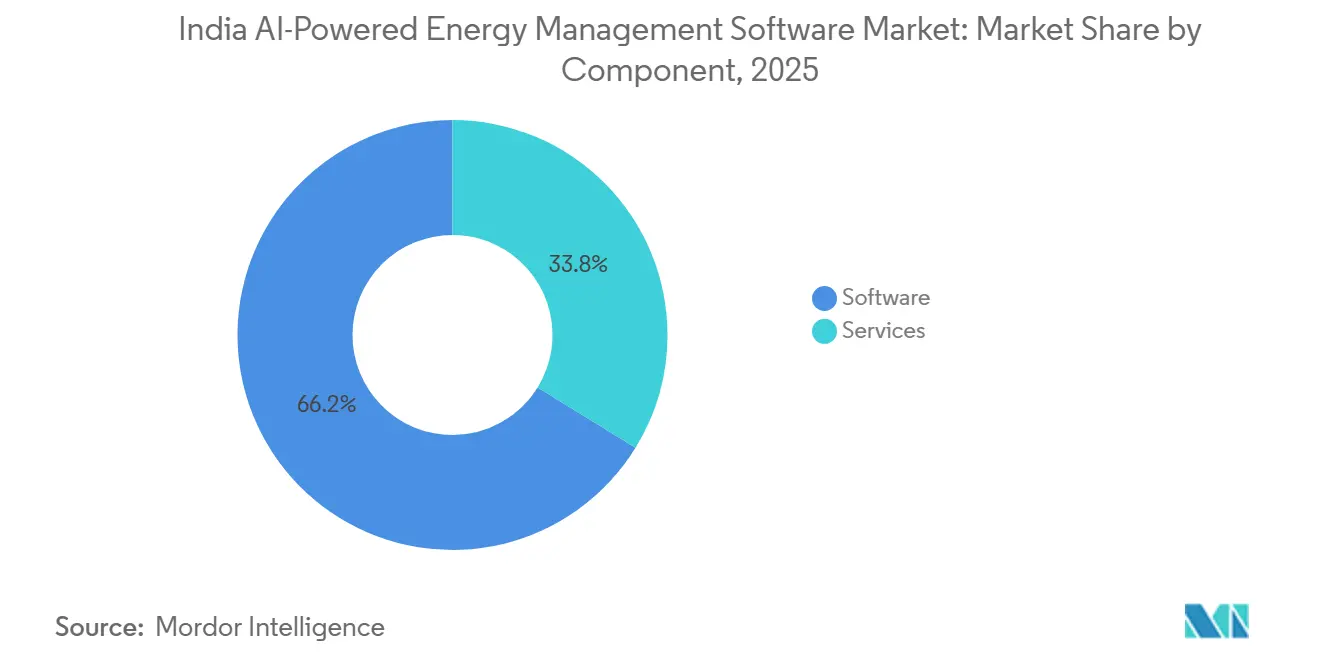

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 66,21 % des KI-gestützten Energiemanagementsoftware-Marktes in Indien auf Software, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 25,47 % wachsen werden.

- Nach Bereitstellungsmodus führten Cloud-basierte Lösungen im Jahr 2025 mit einem Anteil von 56,17 %, während die hybride Bereitstellung voraussichtlich das schnellste Wachstum mit einer CAGR von 25,58 % bis 2031 verzeichnen wird.

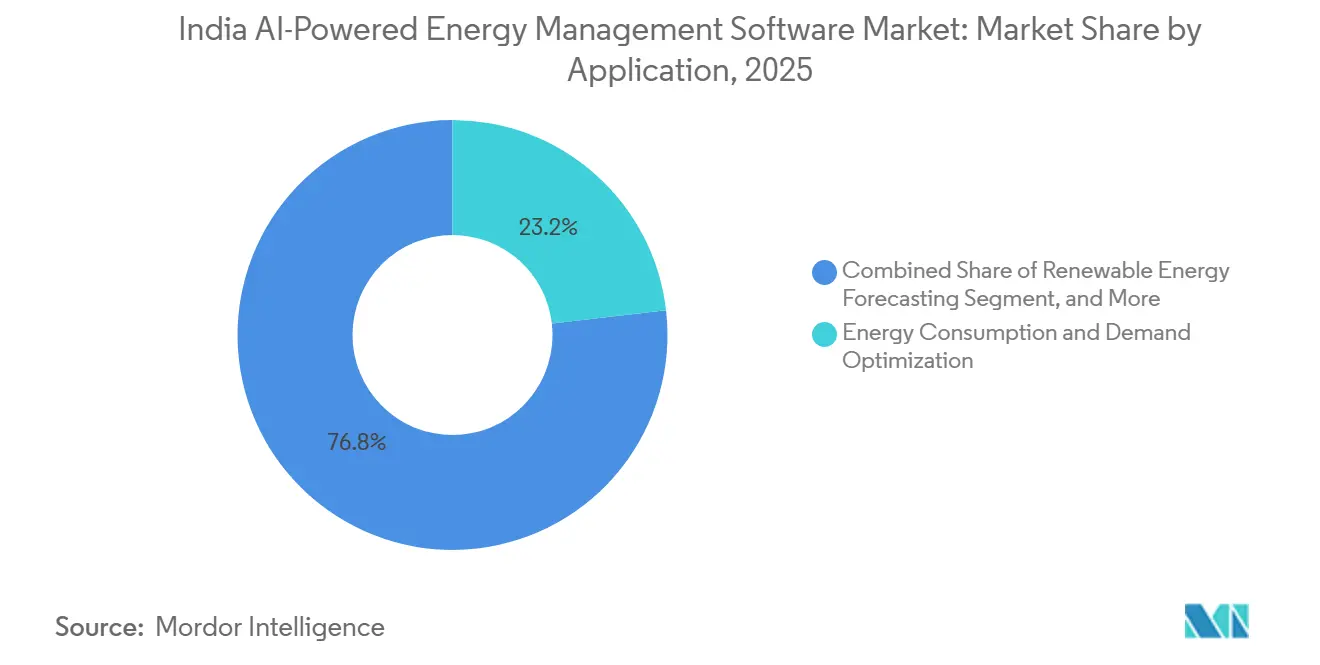

- Nach Anwendung entfielen im Jahr 2025 23,16 % der Marktgröße des KI-gestützten Energiemanagementsoftware-Marktes in Indien auf Energieverbrauch und Nachfrageoptimierung, während Prognosen und Integration erneuerbarer Energien voraussichtlich mit einer CAGR von 25,71 % bis 2031 wachsen werden.

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 35,12 % am KI-gestützten Energiemanagementsoftware-Markt in Indien, während Industrieanlagen voraussichtlich mit einer CAGR von 25,82 % bis 2031 wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des KI-gestützten Energiemanagementsoftware-Marktes in Indien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Energietarife und Spitzenlastgebühren in Gewerbeimmobilien | +4.5% | National, mit frühen konzentrierten Gewinnen in Maharashtra, Tamil Nadu und Karnataka | Kurzfristig (≤ 2 Jahre) |

| Einführung intelligenter Stromzähler erweitert die Verfügbarkeit hochfrequenter Energiedaten | +4.0% | National, mit frühen Gewinnen in Bihar, Assam, Chhattisgarh und Uttar Pradesh | Mittelfristig (2–4 Jahre) |

| Netto-Null-Verpflichtungen fördern kontinuierliche Energieoptimierungsprogramme | +3.8% | National, mit früher Einführung in Bengaluru, Hyderabad und Pune | Mittelfristig (2–4 Jahre) |

| Ausbau dezentraler Energieressourcen erhöht den Bedarf an KI-Orchestrierung | +3.2% | National, mit starkem Momentum in Gujarat, Rajasthan und Andhra Pradesh | Langfristig (≥ 4 Jahre) |

| Sanierungsintensiver Gebäudebestand schafft große softwarebasierte Effizienzchance | +2.5% | National, mit frühen Gewinnen in den Gewerbekorridoren Delhi NCR, Mumbai und Bengaluru | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Fernüberwachung in Unternehmen mit mehreren Standorten beschleunigt die Einführung | +2.2% | National, konzentriert in großen Industriezonen in Gujarat, Maharashtra und Tamil Nadu | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Energietarife und Spitzenlastgebühren in Gewerbeimmobilien

Stromtarifanpassungen in verschiedenen Bundesstaaten haben die Energiekosten für große gewerbliche und industrielle Nutzer schwerer handhabbar gemacht. Die Tamil Nadu Electricity Regulatory Commission erhöhte die Industrietarife um 3,4 % auf INR 7,5 pro kWh (USD 0,079 pro kWh) und erhöhte die Leistungsgebühren auf INR 608 pro kVA (USD 6,43 pro kVA) pro Monat für das Geschäftsjahr 2026, gültig ab dem 1. Juli 2025.[1]Ministerium für neue und erneuerbare Energien, "Überblick, installierte Kapazität erneuerbarer Energien," Ministerium für neue und erneuerbare Energien, nghm.mnre.gov.in In anderen Hochspannungsverbraucherkategorien in wichtigen Industriestaaten baut sich ähnlicher Druck auf, was die Rechtfertigung von Energieoptimierungssoftware in Budgetgesprächen erleichtert. Der direkte Mehrwert ergibt sich aus der KI-gestützten Lastverlagerung während 15-minütiger Spitzenintervalle, da dort die indische Tarifstruktur die schärfste Abrechnungsbelastung erzeugt. Im KI-gestützten Energiemanagementsoftware-Markt in Indien bedeutet dies, dass die Nachfrageoptimierung einer der schnellsten Wege zu sichtbaren Einsparungen für Gewerbekampusse und Fabriken bleibt.

Einführung intelligenter Stromzähler erweitert die Verfügbarkeit hochfrequenter Energiedaten

Indiens Einführung intelligenter Stromzähler hat eine deutlich größere Basis an intervallbasierten Verbrauchsdaten für Versorgungsunternehmen und Dienstleister geschaffen. Bis Dezember 2025 waren 52,8 Millionen intelligente Stromzähler installiert worden, und die breitere Verteilungs-Investitionspipeline im Zusammenhang mit der Sektormodernisierung erreichte INR 11,2 Billionen (USD 131 Milliarden). Im Jahr 2026 wies das Ministerium für Energie die Versorgungsunternehmen an, KI- und ML-Anwendungsfälle über Pilotprogramme hinaus zu entwickeln, was Nachfrageprognosen, Verlustanalysen und vorausschauende Wartung in eine stärker operative Phase brachte. Die Lücke zwischen genehmigten und installierten Zählern hat auch Druck auf AMI-Anbieter ausgeübt, da verzögerte Inbetriebnahmepläne den Bedarf an stärkerer Prognose- und Analyseunterstützung erhöhen. Die Änderung der Regeln zur Zählerinstallation und zum Zählerbetrieb im Jahr 2026 verbesserte auch die Interoperabilitätsbedingungen, was wichtig ist, da die Modellgenauigkeit von saubereren und standardisierteren Datenflüssen abhängt.

Netto-Null-Verpflichtungen fördern kontinuierliche Energieoptimierungsprogramme

Indien überschritt im Jahr 2025 den Meilenstein von 50 % installierter Stromerzeugungskapazität aus nicht-fossilen Brennstoffen, was die nationale Klimaschutzpolitik näher an operative Entscheidungen innerhalb von Unternehmen brachte.[2]Presseamt der indischen Regierung, "Indien erreicht 2025 das Ziel von 50 % sauberer Energiekapazität, fünf Jahre vor dem Zeitplan," Presseamt der indischen Regierung, pib.gov.in Der vom Kabinett genehmigte national festgelegte Beitrag für 2031–2035 zielt auf 60 % nicht-fossile Stromerzeugungskapazität und eine Reduzierung der Emissionsintensität um 47 % gegenüber dem Stand von 2005 ab. Diese Verpflichtungen fließen durch den BRSR-Rahmen der Wertpapier- und Börsenaufsichtsbehörde Indiens in die Unternehmensberichterstattung ein, was Energieverbrauch und Effizienzdata zu einem prüfbaren Managementthema macht und nicht mehr nur zu einer engen Gebäudekennzahl. Die Szenarioarbeit von NITI Aayog für 2026 hob auch tageszeitabhängige Tarife und KI-gestützte Gebäudeelektrifizierung als Teil des Weges zu Indiens langfristigem Netto-Null-Ziel hervor. Im KI-gestützten Energiemanagementsoftware-Markt in Indien unterstreicht dies den Wert von Plattformen, die Energieoptimierung mit Emissionsoffenlegung und interner Leistungsverfolgung verbinden.[3]Rahmenübereinkommen der Vereinten Nationen über Klimaänderungen, "National festgelegter Beitrag Indiens 2031–2035," UNFCCC, unfccc.int

Ausbau dezentraler Energieressourcen erhöht den Bedarf an KI-Orchestrierung

Indien hat im Jahr 2025 nahezu 50 GW an erneuerbarer Energiekapazität hinzugefügt, und diese Expansion erhöht die Anzahl der Standorte, die sowohl Strom verbrauchen als auch erzeugen. Da sich Dachsolaranlagen, Speicher und andere verbraucherseitige Systeme ausbreiten, stehen Verteilungsanlagen, die für einen einseitigen Stromfluss ausgelegt sind, unter neuem Betriebsdruck. Die Vereinbarung zwischen dem Nationalen Institut für Solarenergie und dem Nationalen Lastverteilungszentrum über einen Rahmen für die Solarprognose der nächsten Generation zeigt, dass die Prognoseinfrastruktur auch auf nationaler Ebene durch KI, Satellitendaten und hochfrequente Wettermodelle aufgerüstet wird. Dies ist für den KI-gestützten Energiemanagementsoftware-Markt in Indien wichtig, da Versorgungsunternehmen und Anlageneigentümer nun Software benötigen, die Erzeugung, Speicherung und Nachfrage nahezu in Echtzeit koordinieren kann. Es erklärt auch, warum mit dezentralen Energieressourcen-Managementsystemen verknüpfte Anwendungsfälle von Pilotaktivitäten zu größeren operativen Programmen in Städten wie Mumbai, Karnataka und Tamil Nadu übergehen.[4]Honeywell International Inc., "Honeywell und TCS arbeiten zusammen, um autonome Betriebsabläufe für Gebäude und Industrien mit KI zu verbessern," Honeywell, honeywell.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte veraltete OT- und Gebäudemanagementsystem-Daten verlangsamen die Modellimplementierung | -2.8% | National, mit akuten Auswirkungen in älteren Industrieregionen wie Uttar Pradesh, Bihar und Odisha | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität begrenzen die Cloud-Einführung an kritischen Standorten | -2.3% | National, kritisch bei Verteilungsversorgungsunternehmen und Übertragungseinheiten, die SCADA-fähige Umspannwerke betreiben | Mittelfristig (2–4 Jahre) |

| Schwache interne KI- und Energieanalysekompetenz verringert die Implementierungsgeschwindigkeit | -1.8% | National, mit akuten Qualifikationslücken in Städten der zweiten und dritten Kategorie | Langfristig (≥ 4 Jahre) |

| Lange Verkaufszyklen und geringe Priorisierung von Investitionsausgaben verzögern Unternehmenskäufe | -1.5% | National, konzentriert in öffentlichen Versorgungsunternehmen und staatseigenen Betrieben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte veraltete OT- und Gebäudemanagementsystem-Daten verlangsamen die Modellimplementierung

Ein Großteil der indischen Strom- und Großgebäudeinfrastruktur läuft noch auf älteren SCADA-, Gebäudemanagementsystem- und SPS-Umgebungen, die nicht für eine reibungslose IT- und OT-Integration ausgelegt wurden. Dies führt zu Datennormalisierungsproblemen über Standorte, Anbieter und Protokollgenerationen hinweg und verlängert die Implementierungszeiträume von Wochen auf mehrere Monate. Bei Versorgungsunternehmen und großen Industrieanlagen ist dieses Problem schwieriger, da verschiedene Generationen von Steuerungssystemen oft nebeneinander betrieben werden und jedes System Daten in einem anderen Format erzeugen kann. Die Partnerschaft von Honeywell mit TCS in Indien im Februar 2026 zielte direkt auf dieses Problem ab, indem OT-Konnektivität, Cloud-Modernisierung und KI-gestützte Betriebsunterstützung kombiniert wurden. Im KI-gestützten Energiemanagementsoftware-Markt in Indien ist die Integrationsfähigkeit daher zu einem zentralen Produktunterscheidungsmerkmal geworden und nicht mehr nur zu einem Implementierungsdetail.

Bedenken hinsichtlich Cybersicherheit und Datensouveränität begrenzen die Cloud-Einführung an kritischen Standorten

Die Cybersicherheitspolitik beeinflusst nun Softwarearchitekturentscheidungen im gesamten Stromsystem. Netzbetreiber unterliegen strengeren Anforderungen an die Cybersicherheitssteuerung, was einige Käufer vorsichtiger gemacht hat, sensible Betriebsdaten in öffentliche Cloud-Umgebungen zu verlagern. Die Compliance-Regeln des Ministeriums für neue und erneuerbare Energien vom Juli 2025 im Rahmen des PM Surya Ghar-Programms verlangten, dass Wechselrichterkommunikationsgeräte nur mit nationalen Servern verbunden werden, was die lokale Datenverarbeitung zu einem sichtbareren Thema machte. Entwürfe für souveräne Cloud-Regeln des Ministeriums für Elektronik und Informationstechnologie haben diese Vorsicht verstärkt, indem Betriebsdaten aus dem Energiesektor als sensibel eingestuft werden. Infolgedessen verzeichnet der KI-gestützte Energiemanagementsoftware-Markt in Indien eine stärkere Nachfrage nach hybriden und edge-fähigen Produkten, die es Käufern ermöglichen, kritische Daten näher am Asset zu halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software verankert Plattformstabilität in Unternehmensimplementierungen

Software entfiel im Jahr 2025 auf 66,21 % des KI-gestützten Energiemanagementsoftware-Marktes in Indien, wobei die Kategorie auf plattformgeführten Kaufmustern statt auf isolierten Tools basiert. Käufer haben Software bevorzugt, weil sie ermöglicht, Nachfrageprognosen, Asset-Diagnosen und die Integration erneuerbarer Energien in einer einzigen Betriebsschicht statt in separaten Anwendungen zu bündeln. Dies ist wichtig, da Versorgungsunternehmen und große Industriegruppen in der Regel ein einziges System zur Erfassung der Energieleistung über mehrere Standorte hinweg wünschen. Die wiederkehrende Umsatznatur von Softwareverträgen passt auch zur Präferenz für langfristige Plattformkontrolle in regulierten und energieintensiven Sektoren.

Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 25,47 % wachsen, was darauf hindeutet, dass Implementierungsarbeit zunehmend wichtiger wird, da Implementierungen in komplexere Betriebsumgebungen übergehen. Unternehmen, die bereits Software erworben haben, benötigen zunehmend verwaltete Analysen, Integrationsunterstützung und standortspezifische Modellabstimmung, bevor der operative Mehrwert sichtbar wird. Die Partnerschaft von Honeywell und TCS spiegelte diese Verschiebung wider, indem die Konvergenz zwischen veralteter OT und neuerer Cloud-Analytik als fortlaufende Serviceaufgabe und nicht als einmalige Einrichtung behandelt wurde. Die mit dem Energieeffizienzgesetz für Gebäude verknüpften Mess- und Managementanforderungen des Büros für Energieeffizienz schaffen auch eine Grundlage, auf der Anbieter durch Software-Upgrades und zugehörige Dienstleistungen aufbauen können.

Nach Bereitstellungsmodus: Cloud führt, während hybride Bereitstellung die Architekturlücke schließt

Die Cloud-basierte Bereitstellung entfiel im Jahr 2025 auf 56,17 % des KI-gestützten Energiemanagementsoftware-Marktes in Indien, unterstützt durch niedrigere Vorabkosten und einfacheren Zugang zu analyseintensivem Computing. Betreiber von Gewerbegebäuden und mittelgroße Industrienutzer haben sich zur Cloud hingezogen gefühlt, weil sie die Implementierungszeit verkürzt und schwere lokale Infrastrukturinvestitionen vermeidet. Für den Markt hat dies dazu beigetragen, dass Cloud zur Standardoption in weniger sensiblen Betriebsumgebungen geworden ist, in denen Geschwindigkeit und Kosten mehr Gewicht haben als strenge Datenkontrolle. Die wachsende Präsenz von Hyperscale-Cloud-Infrastruktur in Indien hat die Cloud-basierte Bereitstellung auch für Softwareanbieter, die auf Echtzeit-Analysen angewiesen sind, praktischer gemacht.

Die hybride Bereitstellung wird voraussichtlich bis 2031 mit einer CAGR von 25,58 % wachsen, da sie die Spannung zwischen Cloud-Effizienz und lokaler Kontrolle adressiert. In regulierten Strom- und Versorgungsumgebungen möchten Käufer oft, dass sensible OT-Daten vor Ort verbleiben, während weniger kritische Analyse-Workloads in die Cloud verlagert werden. Deshalb wird Architekturflexibilität zu einer Beschaffungsanforderung, insbesondere für Stromverteilungsunternehmen, Erzeuger und übertragungsgebundene Nutzer. ABBs Einführung der BuildingPro Suites im Jahr 2026, die Edge-, On-Premises- und Cloud-Bereitstellung unterstützt, spiegelte diese hybridzentrierte Ausrichtung wider.

Nach Anwendung: Nachfrageoptimierung verankert die Einführung, während die Prognose erneuerbarer Energien beschleunigt

Energieverbrauch und Nachfrageoptimierung entfielen im Jahr 2025 auf 23,16 % des KI-gestützten Energiemanagementsoftware-Marktes in Indien und machten ihn zum größten Anwendungsbereich. Das Segment hat sich behauptet, weil es unter Tarifstrukturen, die echten Druck auf die Spitzennachfrage ausüben, die klarste finanzielle Rendite bietet. In vielen Anlagen kann KI-basierte Lastverlagerung Rechnungen senken, ohne auf größere Hardwareersetzungen oder breitere Netzaufrüstungen warten zu müssen. Das verkürzt Genehmigungszyklen und hält diesen Anwendungsfall im Mittelpunkt des Marktes.

Asset-Performance und vorausschauende Wartung blieben der nächste wichtige Anwendungsbereich, da Indien weiterhin eine breite installierte Basis an Erzeugungs- und Industrieanlagen betreibt, die eine engere Überwachung erfordern. Der Vertrag von Toshiba JSW aus dem Jahr 2025 für die EtaPRO-Implementierung in bis zu 165 thermischen und erneuerbaren Anlagen der NTPC zeigte, wie Software für vorausschauende Wartung nun in nationalem Maßstab eingeführt wird. Die Prognose und Integration erneuerbarer Energien wird voraussichtlich bis 2031 mit einer CAGR von 25,71 % wachsen, angetrieben durch die Anforderung vom Juli 2025, dass netzgekoppelte Solar- und Windkraftanlagen Compliance-Prognosen an staatliche Lastverteilungszentren übermitteln müssen. Energiehandel, Preisgestaltung sowie intelligentes Netz- und dezentrales Energieressourcen-Management gewinnen ebenfalls an Bedeutung, wobei Plattformen wie Vidyut AI Netz-, Wetter- und Smart-Meter-Daten verknüpfen, um schnellere operative Entscheidungen zu ermöglichen.

Nach Endnutzer: Versorgungsunternehmen treiben das Wachstum im großen Maßstab voran, während Industrieanlagen das schnellste Wachstum verzeichnen

Versorgungsunternehmen hielten im Jahr 2025 einen Anteil von 35,12 % am KI-gestützten Energiemanagementsoftware-Markt in Indien, was ihr Kaufvolumen und ihre politische Bedeutung widerspiegelt. Der Vorstoß des Ministeriums für Energie für KI- und ML-Anwendungsfälle im Betrieb von Stromverteilungsunternehmen hat Versorgungsunternehmen zu einem Ankerkunden für Anbieter gemacht, die langfristige Verträge und größere Implementierungsreichweiten anstreben. In diesem Markt ist die versorgungsunternehmengeführte Nachfrage besonders wichtig, da die Softwarebeschaffung durch einige wenige große Einheiten Standards, Integrationspraktiken und Referenzfälle im gesamten Sektor beeinflussen kann. Die Übernahme von IntelliSmart durch Adani Energy Solutions für INR 30,5 Milliarden (USD 357 Millionen) zeigte, dass intelligente Mess- und Analysefähigkeiten nun strategisch genug sind, um bedeutende versorgungsunternehmenorientierte Fusionen und Übernahmen zu unterstützen.

Industrieanlagen werden voraussichtlich bis 2031 mit einer CAGR von 25,82 % wachsen, angetrieben durch höheren Tarifdruck, stärkere Offenlegungsanforderungen und einen wachsenden Bedarf, eigene erneuerbare Energieanlagen mit dem Anlagenbedarf zu koordinieren. Gewerbegebäude halten ebenfalls einen bedeutenden Anteil, da angeschlossene Lasten über 100 kW unter die mit dem Energieeffizienzgesetz für Gebäude verknüpften Effizienz- und Messerwartungen fallen und viele bestehende Standorte gute Kandidaten für die Softwareimplementierung durch Nachrüstung sind. Wohngebäude sind heute noch kleiner, aber Laststeuerungsanwendungsfälle werden sichtbarer, da sich intelligente Stromzähler in Prosumer-Umgebungen ausbreiten. Das Mumbai-Programm von Tata Power, das auf eine Spitzenlastreduzierung von 200 MW durch die AutoGrid-Plattform abzielt, zeigt, wie wohngebäude- und verteilte Flexibilität Teil eines breiteren Nachfragemanagements von Versorgungsunternehmen werden kann.

Geografische Analyse

Der KI-gestützte Energiemanagementsoftware-Markt in Indien zeigt unterschiedliche Nachfragemuster in den Bundesstaaten, da Netzreife, Tarifgestaltung und der Anteil erneuerbarer Energien im nationalen Stromsystem stark variieren. Nördliche und östliche Bundesstaaten, in denen öffentliche Versorgungsunternehmen zentral bleiben und die Umsetzung des Revamped Distribution Sector Scheme ungleichmäßig vorangeschritten ist, befinden sich in vielen Fällen noch näher an der Plattformbewertungs- und Pilotphase. Bihar und Assam zeigten bei der Installation intelligenter Stromzähler stärkere Fortschritte als mehrere größere Bundesstaaten, was auf eine ungleichmäßige Bereitschaft zur datengesteuerten Softwareeinführung im ganzen Land hindeutet. Sinkende Übertragungs- und Verteilungsverluste, von 21,9 % im Geschäftsjahr 2021 auf 15 % im Geschäftsjahr 2025, haben auch staatlichen Versorgungsunternehmen geholfen, den Wert digitaler Infrastruktur mit mehr Zuversicht zu erkennen.

Süd- und Westindien bleiben die kommerziell aktivsten Gebiete. Karnataka, Tamil Nadu, Maharashtra und Gujarat kombinieren eine große industrielle Stromnachfrage, dichte Gewerbegebäudegruppen und eine stärkere Einführung von tageszeitabhängigen Tarifen für Hochspannungsnutzer. Die Tarifrevision der Tamil Nadu Electricity Regulatory Commission, die am 1. Juli 2025 in Kraft trat, einschließlich Leistungsgebühren von INR 608 pro kVA pro Monat, zeigt, warum südindische Fertigungs- und Gewerbegruppen schneller auf Softwareeinführung zusteuern. Das Mumbai-Nachfragesteuerungsprogramm von Tata Power und die Nutzung der SCADA- und ADMS-Plattform von AspenTech durch Adani Electricity im Netzwerkbetriebszentrum Hiranandani Powai zeigen, dass Westindien auf einem Niveau jenseits von Pilotprojekten operiert. Schneider Electrics Investition von INR 6,23 Milliarden (USD 72,8 Millionen) in Telangana im Januar 2026 zeigt weiter, dass globale Anbieter eine stärkere Nachfrage aus der südindischen Betriebsbasis erwarten.

Bundesstaaten mit hohem Anteil erneuerbarer Energien schaffen eine separate Nachfrageschicht. Rajasthan, Gujarat und Andhra Pradesh beherbergen große Solar- und Windkapazitäten, und die mit der Zentralen Elektrizitätsbehörde verknüpfte Prognoseanforderung hat compliance-orientierte Prognosetools in diesen Bundesstaaten notwendiger gemacht. Die Prognoseinitiative des Nationalen Instituts für Solarenergie und des Nationalen Lastverteilungszentrums, die Wettermodelle, Satellitendaten und KI-basiertes Nowcasting kombiniert, zeigt, dass das nationale Unterstützungssystem für die Prognose erneuerbarer Energien ebenfalls gestärkt wird. Da Indien auf sein Nicht-Fossil-Kapazitätsziel für 2035 zusteuert, werden westliche und südliche Zentren für erneuerbare Energien wahrscheinlich Software benötigen, die Erzeugung, Speicherung, Netzkoordination und Prosumer-Beteiligung gemeinsam verwalten kann.

Wettbewerbslandschaft

Der KI-gestützte Energiemanagementsoftware-Markt in Indien ist an der Spitze fragmentiert, wobei Schneider Electric, Siemens, Honeywell und ABB neben IBM, Microsoft, SAP und Oracle konkurrieren. Globale Automatisierungsunternehmen haben noch immer einen Vorteil an Standorten, wo OT-Glaubwürdigkeit, Systemintegrationstiefe und Beziehungen zu installierter Hardware am wichtigsten sind. Unternehmenssoftwareanbieter bleiben relevant, weil sie bereits in vielen großen Kunden-IT-Umgebungen präsent sind und durch bestehende Daten- und Analyseschichten in das Energiemanagement einsteigen können. Gleichzeitig bleibt der Markt unterhalb der Spitzengruppe fragmentiert, da lokale Spezialisten schneller bei Tarifmechanismen, Versorgungsunternehmensintegration und indienbezogenen Implementierungsanforderungen agieren können.

Schneider Electrics Schritt vom Juli 2025, die verbleibenden 35 % der Anteile an seiner indischen Tochtergesellschaft für 5,5 Milliarden EUR (USD 5,89 Milliarden) zu erwerben, zeigte, dass Indien als strategischer Betriebsstandort und nicht als peripherer Absatzmarkt behandelt wird. Die Partnerschaft von Honeywell mit TCS im Februar 2026 demonstrierte einen zweiten Weg zur Skalierung, der es Anbietern ermöglicht, Implementierungsfähigkeiten zu vertiefen und OT-IT-Integrationsfähigkeiten zu verbessern, ohne auf den langsameren organischen Aufbau zu warten. ABBs Integration von Genix mit NVIDIA Omniverse und Microsoft Azure im April 2026 zeigte, dass der Produktwettbewerb sich auch in Richtung digitaler Zwillingsvisualisierung und reichhaltigerem operativen Kontext bewegt. Diese Schritte legen nahe, dass die Führungsposition im indischen KI-gestützten Energiemanagementsoftware-Markt sowohl von Softwarefähigkeiten als auch von der Fähigkeit abhängen wird, sich an zunehmend strengere Kundenarchitekturanforderungen anzupassen.

Die Architekturausrichtung wird zu einer der deutlichsten Wettbewerbstrennlinien. Käufer an kritischen Standorten bevorzugen zunehmend hybride, Edge- oder Private-Cloud-Optionen, da die öffentliche Cloud allein möglicherweise keine Cybersicherheits- und Datenspeicherungserwartungen erfüllt. Deshalb verbessern Anbieter, die lokale OT-Verarbeitung mit Cloud-Analytik kombinieren können, ihre Position. Fähigkeitsaufbau findet auch durch Übernahmen statt, einschließlich der Übernahme von Grid4C durch Bidgely im März 2025, die verbraucherseitige Disaggregation und netzseitige prädiktive Analytik in einem einzigen Versorgungs-KI-Stack zusammenführte. Offene Bereiche verbleiben in der Energiehandelsintelligenz, der Prosumer-Reaktion im Wohnbereich und der Kohlenstoffbilanzierung im Zusammenhang mit BRSR-Offenlegungen, da aktuelle Portfolios diese Anforderungen noch nicht vollständig abdecken.

Marktführer der KI-gestützten Energiemanagementsoftware-Branche in Indien

-

Schneider Electric SE

-

Schneider Electric SE

-

Johnson Controls International plc

-

Honeywell International Inc.

-

ABB Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Adani Energy Solutions gab die Übernahme von IntelliSmart Infrastructure für INR 30,5 Milliarden (ca. USD 357 Millionen) bekannt und positionierte sich damit als Indiens größte Plattform für intelligente Stromzähler, was aggressive Investitionen des Versorgungssektors in KI-gestützte Mess- und Analysesoftware signalisiert.

- April 2026: Tata Power gab die unternehmensweite Einführung der Databricks Data Intelligence Platform bekannt, um eine zukunftsfähige Daten- und KI-Infrastruktur aufzubauen, die intelligentes Netzmanagement, genaue Prognosen für erneuerbare Energien, fortschrittliche Energieplanung und den Einsatz von Genie, einem KI-Agenten für natürliche Sprache für operative Analysen, ermöglicht; die Initiative markiert eine der größten KI-Plattforminvestitionen im indischen Versorgungssektor.

- April 2026: ABB integrierte seine Genix Industrial IoT und KI Suite mit NVIDIA Omniverse und Microsoft Azure auf der Hannover Messe 2026 und entwickelte ABB Genix über traditionelle digitale Zwillinge hinaus, um immersive 3D-Betriebsvisualisierung für Energie- und Industrieanlagen-Management zu liefern.

- März 2026: Tata Power und Salesforce gaben eine strategische Zusammenarbeit bekannt, bei der Agentforce KI-Agenten in den Bereichen Dachsolar, Elektrofahrzeugladung und intelligente Heimlösungen von Tata Power eingesetzt werden, um eine KI-gestützte Kunden- und Partnerengagement-Schicht zu schaffen, die mit dem Management sauberer Energie und der digitalen Transformation im Versorgungsmaßstab verbunden ist.

Berichtsumfang des KI-gestützten Energiemanagementsoftware-Marktes in Indien

Der KI-gestützte Energiemanagementsoftware-Markt in Indien bezieht sich auf Plattformen und Dienstleistungen, die künstliche Intelligenz nutzen, um den Energieverbrauch zu optimieren, die Asset-Performance zu verbessern und ein intelligenteres Netz- und dezentrales Energieressourcen-Management zu ermöglichen. Diese Lösungen umfassen vorausschauende Wartung, Prognose erneuerbarer Energien, nachfrageseitige Optimierung sowie Marktintelligenz für Energiehandel und Preisgestaltung.

Der Bericht über den KI-gestützten Energiemanagementsoftware-Markt in Indien ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Anwendung (Energieverbrauch und Nachfrageoptimierung, Asset-Performance und vorausschauende Wartung, intelligentes Netz- und dezentrales Energieressourcen-Management, Prognose und Integration erneuerbarer Energien sowie Energiehandel, Preisgestaltung und Marktintelligenz) sowie Endnutzer (Versorgungsunternehmen, Gewerbegebäude, Industrieanlagen und Wohngebäude). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung |

| Intelligentes Netz- und dezentrales Energieressourcen-Management |

| Prognose und Integration erneuerbarer Energien |

| Energiehandel, Preisgestaltung und Marktintelligenz |

| Versorgungsunternehmen |

| Gewerbegebäude |

| Industrieanlagen |

| Wohngebäude |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud-basiert |

| On-Premises | |

| Hybrid | |

| Nach Anwendung | Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung | |

| Intelligentes Netz- und dezentrales Energieressourcen-Management | |

| Prognose und Integration erneuerbarer Energien | |

| Energiehandel, Preisgestaltung und Marktintelligenz | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbegebäude | |

| Industrieanlagen | |

| Wohngebäude |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der KI-gestützte Energiemanagementsoftware-Markt in Indien?

Der KI-gestützte Energiemanagementsoftware-Markt in Indien wurde im Jahr 2025 auf 154,3 Millionen USD bewertet und wird voraussichtlich bis 2031 563,2 Millionen USD erreichen, mit einer CAGR von 24,43 % im Zeitraum 2026–2031.

Was treibt die Einführung KI-basierter Energiemanagementsoftware in Indien an?

Höhere Stromtarife, steigende Spitzenlastgebühren, Ausbau intelligenter Stromzähler, Integration erneuerbarer Energien und strengere Energieberichterstattungsanforderungen sind die wichtigsten Nachfragetreiber.

Welcher Anwendungsbereich führt die aktuelle Nachfrage in Indien an?

Energieverbrauch und Nachfrageoptimierung führten im Jahr 2025 mit einem Anteil von 23,16 %, da dieser Bereich Anlagen einen direkten und messbaren Weg zu niedrigeren Stromrechnungen bietet.

Welche Endnutzergruppe wächst am schnellsten?

Industrieanlagen werden voraussichtlich bis 2031 mit einer CAGR von 25,82 % wachsen, da Hersteller mit Tarifdruck, Offenlegungspflichten und der Koordination eigener erneuerbarer Energieanlagen umgehen müssen.

Warum gewinnt die hybride Bereitstellung in Indien an Bedeutung?

Die hybride Bereitstellung wird voraussichtlich mit einer CAGR von 25,58 % wachsen, da sie die Effizienz der Cloud-Analytik mit dem Bedarf ausbalanciert, sensible Betriebsdaten vor Ort zu halten.

Wie wettbewerbsintensiv ist die Anbieterschaft in Indien?

Der Wettbewerb ist moderat bis hoch, wobei globale Automatisierungsunternehmen, Unternehmenssoftwareanbieter und lokale Spezialisten alle aktiv sind, während keine einzelne Gruppe das Feld vollständig kontrolliert.

Seite zuletzt aktualisiert am: