Marktgröße und Marktanteil für Server-Virtualisierungs-Energieoptimierungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

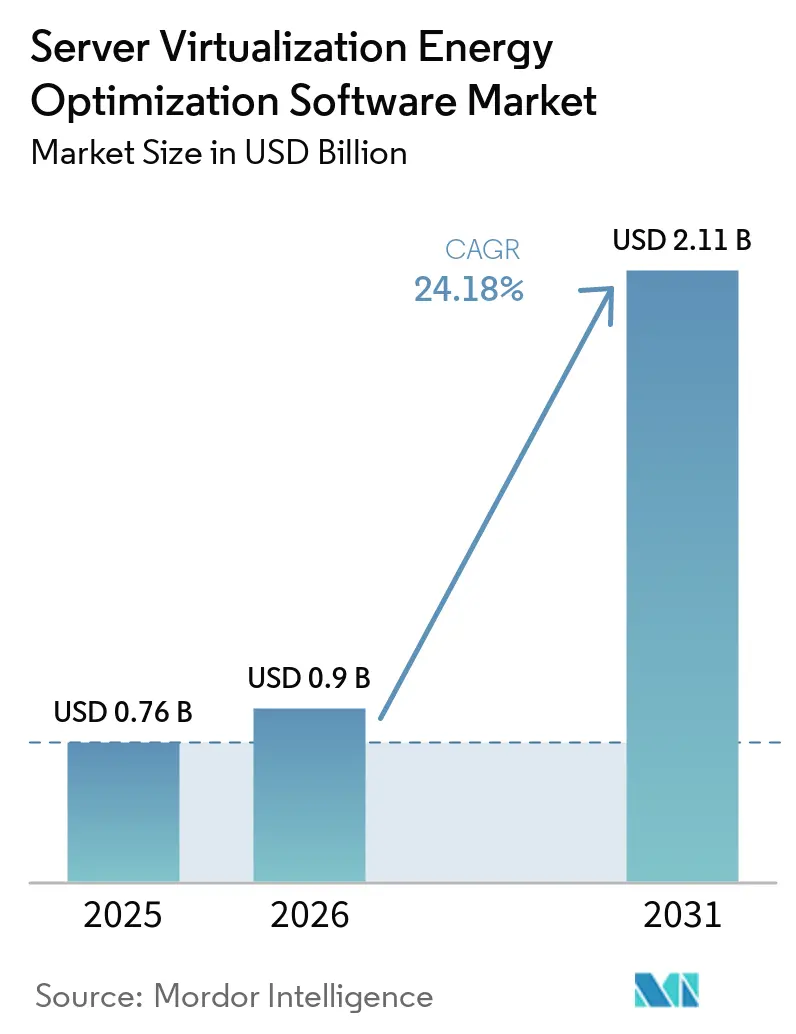

| Marktgröße (2026) | 0.9 Milliarden US-Dollar |

| Marktgröße (2031) | 2.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.18% CAGR |

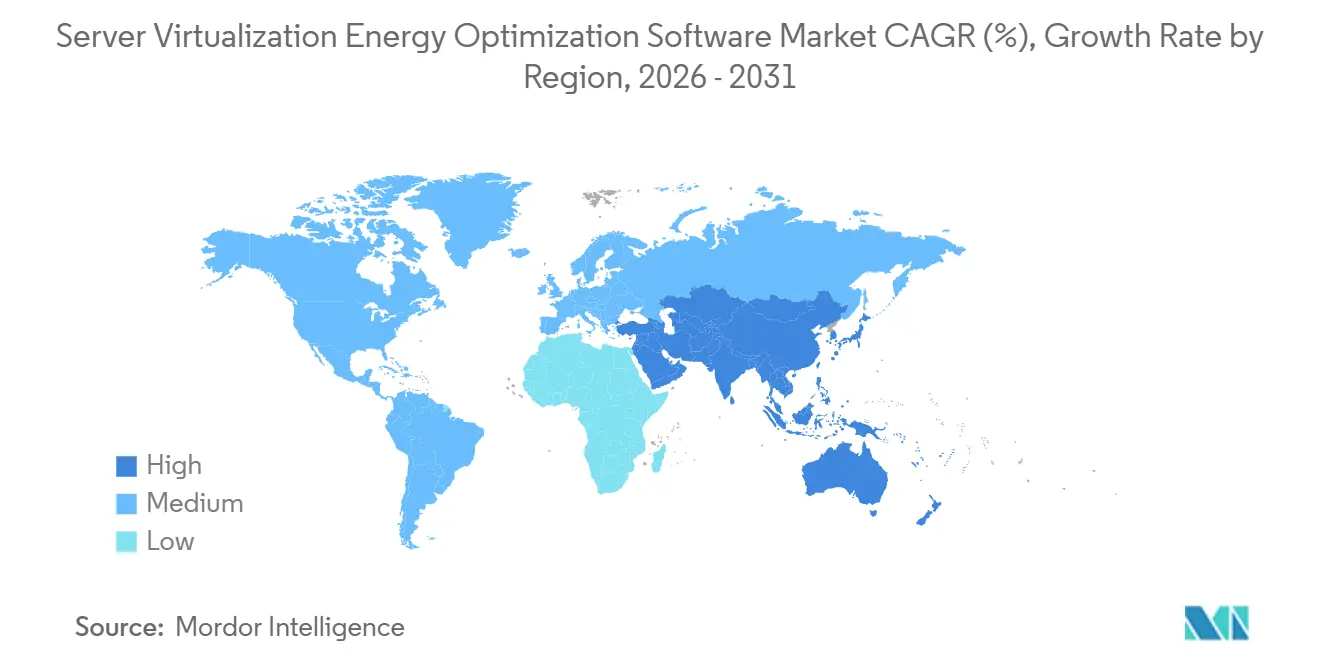

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

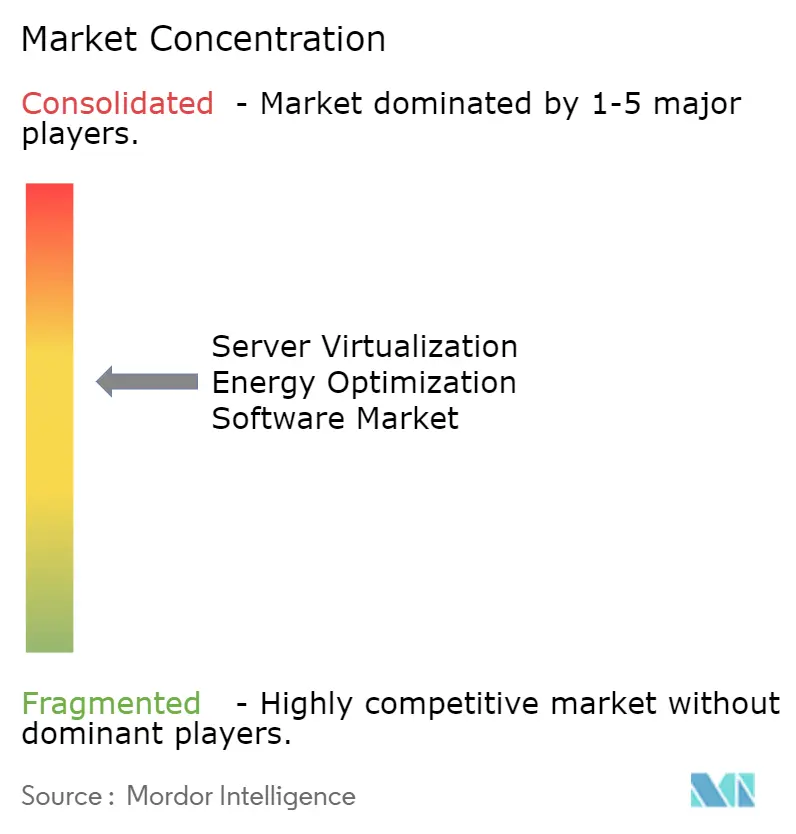

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Server-Virtualisierungs-Energieoptimierungssoftware von Mordor Intelligence

Die Marktgröße für Server-Virtualisierungs-Energieoptimierungssoftware wurde im Jahr 2025 auf 0,76 Milliarden USD geschätzt und wird voraussichtlich von 0,90 Milliarden USD im Jahr 2026 auf 2,11 Milliarden USD bis 2031 wachsen, bei einer CAGR von 18,58 % während des Prognosezeitraums 2026–2031. Der Anstieg KI-gesteuerter Rechenworkloads verändert den Stromverbrauch in virtualisierten Umgebungen und macht energiebewusstes Scheduling im täglichen Betrieb deutlich wichtiger. Die Nachfrage ist nicht mehr ausschließlich an große Hyperscale-Rechenzentren gebunden, da das schnellere Wachstum in den Bereichen Dienstleistungen, Hybrid-Bereitstellungen, KMU sowie IT und Telekommunikation zeigt, dass sich die Käuferbasis im Markt für Server-Virtualisierungs-Energieoptimierungssoftware ausweitet. Nordamerika bleibt die größte regionale Basis, der asiatisch-pazifische Raum ist für die schnellste Expansion vorgesehen, und Europa zeigt weiterhin eine dauerhafte Nachfrage, da Compliance-Vorschriften die Energieberichterstattung zu einer betrieblichen Anforderung machen. Der Wettbewerb ist moderat bis hoch und wird von Anbietern mit tiefer Hypervisor-Integration angeführt, während fragmentierte Telemetrie, die Integration von Legacy-Tools und eine weniger sichere Amortisation für kleinere Rechenzentren einige Bereitstellungen weiterhin verlangsamen. Dennoch verlängern diese Probleme eher die Abschlusszyklen, als dass sie die langfristige Ausrichtung des Marktes für Server-Virtualisierungs-Energieoptimierungssoftware verändern.

Wichtigste Erkenntnisse des Berichts

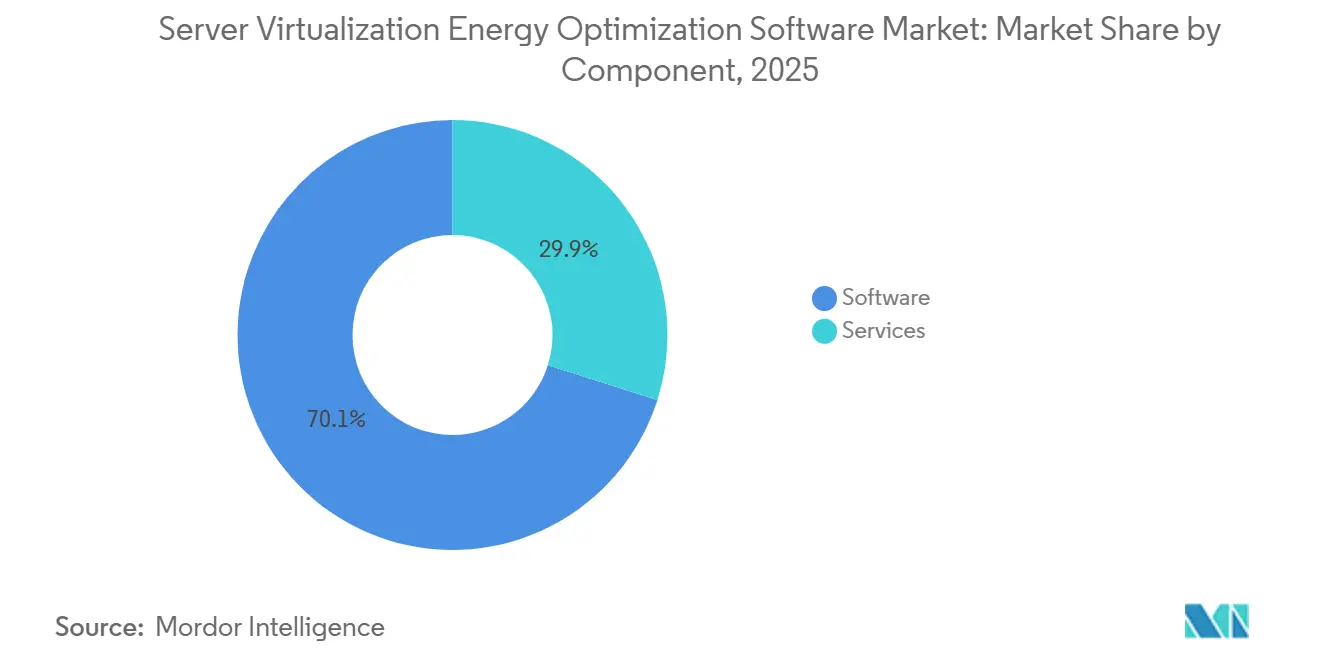

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 70,12 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 20,12 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 66,41 % des Marktes für Server-Virtualisierungs-Energieoptimierungssoftware auf die Cloud-basierte Bereitstellung, während die Hybrid-Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 19,95 % wachsen wird.

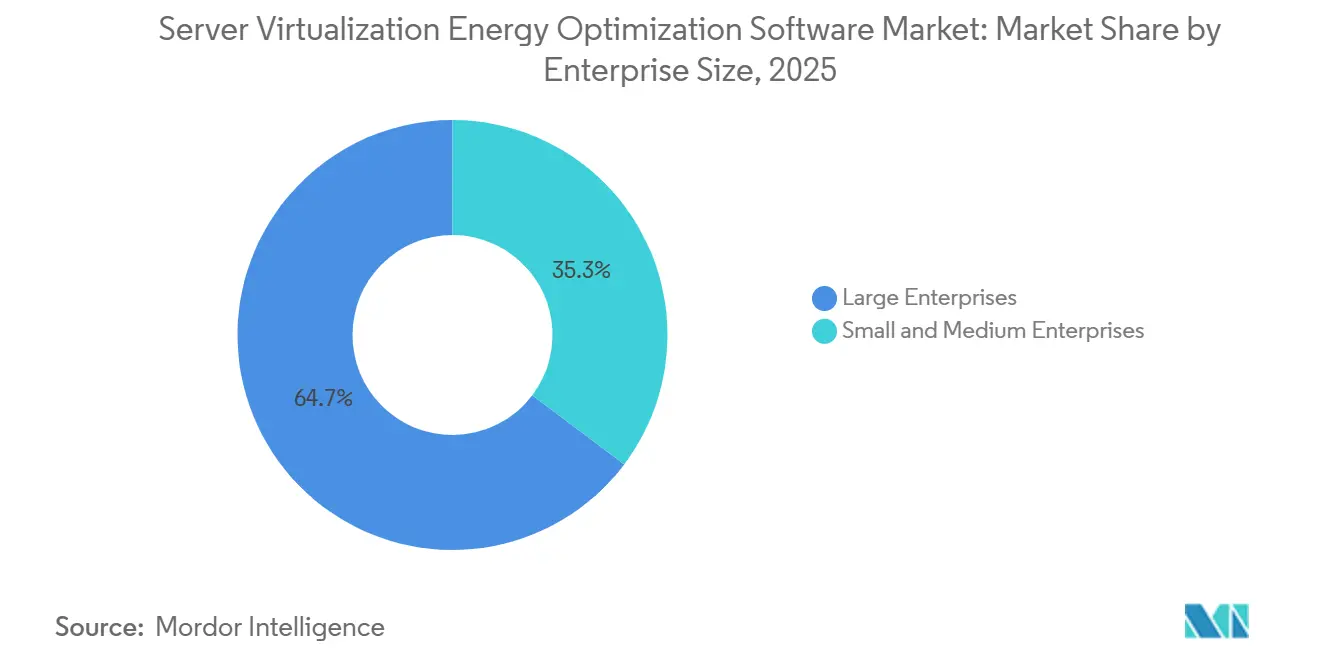

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 64,72 %, während KMU bis 2031 voraussichtlich mit einer CAGR von 21,34 % wachsen werden.

- Nach Endnutzerbranche führte die industrielle Fertigung im Jahr 2025 mit einem Anteil von 27,63 %, während IT und Telekommunikation bis 2031 voraussichtlich mit einer CAGR von 20,87 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,56 % am Markt für Server-Virtualisierungs-Energieoptimierungssoftware, während der asiatisch-pazifische Raum bis 2031 voraussichtlich die höchste CAGR von 23,78 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Server-Virtualisierungs-Energieoptimierungssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Leistungsdichte in virtualisierten Serverumgebungen | +4.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsender Fokus von Unternehmen auf die Reduzierung von Energiekosten in Rechenzentren | +3.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausweitung hyperkonvergenter Infrastruktur und konsolidierter Rechenstacks | +3.2% | Nordamerika, Europa und der asiatisch-pazifische Raum | Mittelfristig (2–4 Jahre) |

| Compliance-Druck für Kohlenstoffberichterstattung und Energietransparenz | +2.9% | Europa und Nordamerika, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestütztes Leistungsscheduling und Workload-Platzierung | +2.5% | Global, frühe Gewinne in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Nachfrage nach granularer Energiezuordnung auf VM-Ebene | +1.8% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Leistungsdichte in virtualisierten Serverumgebungen

Die Einführung von KI-Beschleunigern konzentriert mehr Watt pro Rack und macht die Leistungsdichte zu einem direkten Softwareproblem für den Markt für Server-Virtualisierungs-Energieoptimierungssoftware. Die Internationale Energieagentur stellte fest, dass Server bereits 60 % des Strombedarfs von Rechenzentren ausmachten, und prognostizierte, dass der Stromverbrauch von Servern bis 2030 stark ansteigen werde.[1]ScienceDirect, "Verbesserung der Energieeffizienz von Rechenzentren, optimales Workload-Scheduling für integriertes Leistungs-Rechen-Kühlungsmanagement," sciencedirect.com Diese Veränderung ist bedeutsam, da statische Platzierungsmodelle für allgemeine Serverumgebungen entwickelt wurden und nicht für gemischte Cluster, in denen ein einzelnes KI-fähiges Rack 30 kW oder mehr verbrauchen kann. Eine 2026 in der Fachzeitschrift Energy veröffentlichte Studie ergab, dass eine koordinierte Optimierung von Leistung, Rechenkapazität und Kühlung den Stromverbrauch von Rechenzentren im Vergleich zu Systemen mit konstantem Luftvolumen um bis zu 30,56 % reduzierte. Mit steigender Rack-Dichte nehmen die Kosten einer schlechten VM-Platzierung überproportional zu, was den Markt für Server-Virtualisierungs-Energieoptimierungssoftware eng mit dem zentralen Betriebsstack verbunden hält.

Wachsender Fokus von Unternehmen auf die Reduzierung von Energiekosten in Rechenzentren

Strom ist für Rechenzentrumsbetreiber zu einem größeren Betriebsaufwand geworden, sodass der Markt für Server-Virtualisierungs-Energieoptimierungssoftware davon profitiert, dass Käufer Energiekontrolle mit der Reduzierung von Infrastrukturkosten verknüpfen. Physische Server, die mit geringer Auslastung betrieben werden, verbrauchen weiterhin einen großen Anteil der Spitzenleistung, was die Konsolidierungswirtschaft attraktiv hält, noch bevor formale Nachhaltigkeitsziele angewendet werden. Broadcom erklärte im Mai 2026, dass VMware Cloud Foundation 9.1 intelligentes Speicher-Tiering und verbesserte Komprimierung eingeführt habe, wodurch die Serverkosten für Cluster mit gemischten KI- und Nicht-KI-Workloads um bis zu 40 % gesenkt wurden.[2]Broadcom Inc., "Broadcom kündigt VMware Cloud Foundation 9.1 an und ermöglicht sichere und kosteneffiziente Infrastruktur für Produktions-KI," broadcom.com IBM berichtete, dass Atruvia Turbonomic einsetzte, um in 18 Monaten mehr als 1.000 physische Server außer Betrieb zu nehmen, den Hardware-Fußabdruck um 20 % zu reduzieren und gleichzeitig den Energieverbrauch und die CO₂-Emissionen zu senken. Dies treibt den Markt für Server-Virtualisierungs-Energieoptimierungssoftware hin zu Kaufentscheidungen, die Betriebseffizienz, Hardware-Reduzierung und Nachhaltigkeitsberichterstattung in einer einzigen Softwarelösung kombinieren.

Ausweitung hyperkonvergenter Infrastruktur und konsolidierter Rechenstacks

Hyperkonvergente Infrastruktur gibt Softwareteams mehr direkte Kontrolle über Rechen-, Speicher- und Netzwerkressourcen, was die Bedeutung des Marktes für Server-Virtualisierungs-Energieoptimierungssoftware erhöht. Ein akademisches Papier der Universität Turin aus dem Jahr 2025 stellte fest, dass hyperkonvergente Modelle die Ressourcenzuweisung zentralisierten, den Bedarf an physischer Hardware reduzierten und den Energie- und Kühlungsbedarf in Rechenzentren der nächsten Generation senkten. Cisco erklärte, dass sein Compute Hyperconverged X-Series mit Nutanix und Intel Xeon 6 darauf ausgelegt sei, Nachhaltigkeitsziele durch niedrigere Leistungs-pro-Workload-Verhältnisse als herkömmliche Rack-Server zu unterstützen. Wenn Unternehmen isolierte Drei-Schichten-Stacks durch standardisierte Knoten ersetzen, rücken Workload-Platzierung und Energieanalysen näher an Softwareplattformteams heran. Diese Verschiebung macht den Markt für Server-Virtualisierungs-Energieoptimierungssoftware relevanter für den täglichen IT-Betrieb und weniger abhängig von eigenständigen Facility-Tools.[3]Cisco Systems Inc., "Cisco Compute Hyperconverged X210 M8 Modularer Server-Familie Datenblatt," cisco.com

Compliance-Druck für Kohlenstoffberichterstattung und Energietransparenz

Regulierung macht die Leistungszuordnung auf Serverebene schwerer als optional behandelbar, und das stärkt die Nachfrage im gesamten Markt für Server-Virtualisierungs-Energieoptimierungssoftware. Die Europäische Kommission schreibt eine jährliche Berichterstattung für Rechenzentren über 500 kW gemäß der Energieeffizienzrichtlinie vor, und der im Mai 2026 in Kraft getretene Berichtszyklus umfasste Daten für das gesamte Jahr 2025. In den Vereinigten Staaten verabschiedete die SEC im März 2024 Klimaoffenlegungsregeln, die von großen beschleunigten Einreichern ab ihren Jahresberichten für das Geschäftsjahr 2025 eine Berichterstattung zu Scope 1 und Scope 2 verlangten. Nlyte Software reagierte auf diese Verschiebung mit Version 16, die im November 2025 eine EU-EED-konforme Nachhaltigkeitsberichterstattung und standortbezogene Berichtsunterstützung hinzufügte. Das Ergebnis ist, dass der Markt für Server-Virtualisierungs-Energieoptimierungssoftware enger mit Compliance-Budgets, wiederkehrenden Berichts-Workflows und der Prüfungsbereitschaft verknüpft wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Transparenz über Multi-Cloud- und Hybrid-Virtualisierungsstacks | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Integrationsaufwand mit Legacy-Orchestrierungs- und Überwachungstools | -1.5% | Nordamerika und Europa, unternehmensintensive Märkte | Mittelfristig (2–4 Jahre) |

| ROI-Unsicherheit für kleinere IT-Umgebungen | -1.1% | Global, am stärksten in Südamerika, dem Nahen Osten und Afrika sowie Tier-2-Märkten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Datenlücken in der Leistungstelemetrie und Asset-Zuordnung | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Transparenz über Multi-Cloud- und Hybrid-Virtualisierungsstacks

Der Markt für Server-Virtualisierungs-Energieoptimierungssoftware steht weiterhin vor Transparenzproblemen, wenn Workloads zwischen privaten und öffentlichen Umgebungen wechseln. Energie-, Auslastungs- und Kohlenstoffinformationen sind häufig auf anbieterspezifische Konsolen verteilt, was die Konsistenz der Zuordnung untergräbt und es schwieriger macht, die Optimierung im großen Maßstab zu validieren. Anbieter-Tools spiegeln diese Fragmentierung wider, wobei Broadcom Kohlenstoff- und Energie-Dashboards innerhalb von VMware-Umgebungen bereitstellt und Dynatrace Kosten- und Kohlenstoffoptimierung über seine eigene Beobachtbarkeitsschicht zugänglich macht. Wenn ein Workload während desselben Berichtszeitraums zwischen On-Premises-VMware und der öffentlichen Cloud wechselt, können sich Basisannahmen ändern, bevor die Messung abgeschlossen ist. Bis die Telemetrie über Umgebungen hinweg einheitlicher wird, wird der Markt für Server-Virtualisierungs-Energieoptimierungssoftware weiterhin mit langsameren Rollout-Entscheidungen in Hybrid-Umgebungen konfrontiert sein.

Integrationsaufwand mit Legacy-Orchestrierungs- und Überwachungstools

Die Integration mit Legacy-Orchestrierungs- und Überwachungstools bleibt eine praktische Hürde für den Markt für Server-Virtualisierungs-Energieoptimierungssoftware. Viele große Unternehmen sind weiterhin auf CMDB-, ITSM- und Hypervisor-Verwaltungstools angewiesen, die nicht dafür ausgelegt waren, energiebezogene Daten über Workflows hinweg zu übertragen. Nlytes Connector-Katalog umfasst VMware, Hyper-V, Nutanix, Citrix, Oracle VM, Red Hat, BMC Remedy und ServiceNow, was den Umfang der erforderlichen Zuordnungsarbeit selbst in unterstützten Umgebungen unterstreicht.[4]Nlyte Software, "Nlyte Software Add-Ons und Konnektoren," nlyte.com Der Aufwand steigt weiter, wenn Unternehmen mehrere Hypervisoren parallel betreiben und diese auf unterschiedlichen Upgrade-Zyklen halten. Dies verlängert die Implementierungszeit, erhöht den Servicebedarf und schafft Bereitstellungsrisiken, insbesondere für Käufer ohne dedizierte Integrationsteams.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungswachstum spiegelt Plattformkomplexität wider

Software machte im Jahr 2025 70,12 % des Marktanteils für Server-Virtualisierungs-Energieoptimierungssoftware aus und war damit das führende Komponentensegment. Im Markt für Server-Virtualisierungs-Energieoptimierungssoftware priorisierten Käufer weiterhin VM-Optimierungsplattformen, Ressourcenzuweisungs-Engines und Leistungsanalysen gegenüber eigenständigen Tools. Gebündelte Angebote, die Workload-Balancing, VM-Konsolidierung, Kapazitätsoptimierung und Leistungsanalysen kombinieren, reduzieren die Grenzen zwischen separaten Produktkategorien. Dies hält den Wettbewerb auf Plattformtiefe und Integrationsbeständigkeit innerhalb der Branche für Server-Virtualisierungs-Energieoptimierungssoftware konzentriert.

Dienstleistungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 20,12 % wachsen, der schnellsten Rate innerhalb des Komponentenmix. Der Markt für Server-Virtualisierungs-Energieoptimierungssoftware verzeichnet dieses Wachstum, weil viele Bereitstellungen eine kontinuierliche Abstimmung über gemischte Hypervisor-Stacks hinweg erfordern und keine einmalige Installation darstellen. IBM berichtete, dass Atruvia Turbonomic einsetzte, um in 18 Monaten mehr als 1.000 physische Server außer Betrieb zu nehmen und dabei den Hardware-Fußabdruck um 20 % zu reduzieren sowie den Energieverbrauch und die CO₂-Emissionen zu senken. IBM erweiterte Turbonomic im Mai 2025 auch auf GitHub und HashiCorp Terraform, was die Rolle von Dienstleistungen in Infrastruktur-als-Code-Umgebungen ausweitete.

Nach Bereitstellungsmodus: Hybrid-Architekturen treiben neue Akzeptanz voran

Die Cloud-basierte Bereitstellung machte im Jahr 2025 66,41 % des Marktes für Server-Virtualisierungs-Energieoptimierungssoftware aus und hatte damit einen klaren Vorsprung unter den Bereitstellungsmodellen. Der Markt für Server-Virtualisierungs-Energieoptimierungssoftware bevorzugte die Cloud-Bereitstellung, da SaaS-Modelle die lokale Wartung eliminierten und eine kontinuierliche Telemetrie von verteilten Workloads ermöglichten. Dieser Ansatz passt auch zu Käufern, die schnellere Updates und einfacheren Dashboard-Zugriff wünschten, ohne die lokalen Softwareteams zu erweitern. Dennoch hat die Cloud-Führerschaft die Bedenken hinsichtlich der Platzierung sensibler Workloads und Energiedaten in externen Aggregationsschichten nicht beseitigt.

Die Hybrid-Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 19,95 % wachsen und ist damit der am schnellsten wachsende Bereitstellungsmodus. Der Markt für Server-Virtualisierungs-Energieoptimierungssoftware entwickelt sich in diese Richtung, weil Unternehmen private Kontrolle für sensible Umgebungen wünschen und gleichzeitig die Transparenz über öffentliche Cloud-Workloads aufrechterhalten möchten. Broadcom positionierte VMware Cloud Foundation 9.1 um dieses Gleichgewicht herum, indem es Kohlenstofftransparenz und energieeffiziente Cluster-Dashboards für gemischte KI- und Nicht-KI-Umgebungen erweiterte. Broadcom erklärte im August 2025 auch, dass 9 der 10 größten Fortune-500-Unternehmen sich zu VMware Cloud Foundation verpflichtet hatten, was die Beständigkeit von Hybrid-Architekturen im Markt für Server-Virtualisierungs-Energieoptimierungssoftware unterstreicht.

Nach Unternehmensgröße: KMU-Akzeptanz beschleunigt sich auf SaaS-Plattformen

Großunternehmen hielten im Jahr 2025 einen Marktanteil von 64,72 % und blieben damit im Mittelpunkt der Nachfrage. Der Markt für Server-Virtualisierungs-Energieoptimierungssoftware profitierte von ihren größeren Rechenzentrums-Fußabdrücken, bestehenden Automatisierungsrahmen und ESG-Mandaten auf Vorstandsebene. Plattformen wie IBM Turbonomic und VMware Cloud Foundation sind besser für Umgebungen mit vielen VM-Instanzen und mehreren Hypervisoren geeignet, wo Optimierungsentscheidungen eine klarere betriebliche Auswirkung haben. Diese Käufergruppe verfügt auch über etabliertere Governance-Wege zur Genehmigung von Softwareausgaben, die mit Energieberichterstattung und Workload-Effizienz verbunden sind.

KMU werden bis 2031 voraussichtlich mit einer CAGR von 21,34 % wachsen und sind damit das am schnellsten wachsende Segment nach Unternehmensgröße. Der Markt für Server-Virtualisierungs-Energieoptimierungssoftware erreicht kleinere Organisationen durch SaaS-Bereitstellung, einfacheres Onboarding und breitere Beobachtbarkeits-Suiten, die Kosten- und Kohlenstoffansichten kombinieren. Dynatrace's Fähigkeit zur Kosten- und Kohlenstoffoptimierung spiegelt diese Verschiebung wider, indem sie das Energie-Tracking in einen breiteren Überwachungs-Workflow integriert, den kleinere IT-Teams leichter verwalten können. Die KMU-Nachfrage steigt auch, da Server-Erneuerungszyklen kleinere Unternehmen von veralteter physischer Infrastruktur weg und hin zu Cloud-nativen oder hyperkonvergenten Umgebungen bewegen, die standardmäßig Energieberichterstattung beinhalten.

Nach Endnutzerbranche: IT und Telekommunikation treibt Attributionspräzision voran

Die industrielle Fertigung machte im Jahr 2025 27,63 % des Marktes für Server-Virtualisierungs-Energieoptimierungssoftware aus und war damit das größte Endnutzersegment. Der Markt für Server-Virtualisierungs-Energieoptimierungssoftware verzeichnete hier eine starke Nachfrage, da die OT-IT-Konvergenz auf stabile virtualisierte Umgebungen angewiesen ist, die sowohl Produktionssysteme als auch Unternehmens-Workloads unterstützen. In diesen Umgebungen hilft energiebewusste Platzierung dabei, thermischen Stress zu begrenzen, ohne die Betriebszeit zu beeinträchtigen, was Effizienz-Software sowohl eine betriebliche als auch eine Resilienzrolle gibt. Dieses Muster hält die Akzeptanz an Werksmodernisierung, Workload-Stabilität und Berichtsdisziplin gebunden und nicht nur an Energiekosten.

IT und Telekommunikation werden von 2026 bis 2031 voraussichtlich mit einer CAGR von 20,87 % wachsen, dem schnellsten Tempo unter den Endnutzerbranchen. Die Branche für Server-Virtualisierungs-Energieoptimierungssoftware ist eng mit diesem Segment verbunden, da Telekommunikationsbetreiber dichte virtualisierte Infrastruktur betreiben und direkt den Stromkosten ausgesetzt sind. Broadcoms VMware Telco Cloud Platform 9 mit gezielter energieeffizienter Unterstützung für 5G- und KI-Anwendungen durch intelligentes Ressourcen-Scheduling unterstreicht den Bedarf an präziserer Attribution in Telekommunikationsumgebungen. Gesundheitswesen, Einzelhandel, Regierung und Versorgungsunternehmen sind heute noch kleiner, doch der Markt für Server-Virtualisierungs-Energieoptimierungssoftware zieht wachsendes Interesse dieser Nutzer an, da eine prüfungsbereite Scope-2-Berichterstattung schwerer aufzuschieben wird.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 34,56 % am Markt für Server-Virtualisierungs-Energieoptimierungssoftware und war damit die größte Region. Die Region profitiert von dichten Hyperscale- und Unternehmens-Rechenzentrums-Fußabdrücken sowie von stärkeren Verbindungen zwischen Energiemanagement und Finanzberichterstattung. Der Kongressforschungsdienst stellte fest, dass der jährliche Energieverbrauch von US-Rechenzentren im Jahr 2023 176 TWh erreichte, was 4,4 % des nationalen Stromverbrauchs entspricht, und wies darauf hin, dass sich diese Zahl bis 2028 verdoppeln oder verdreifachen könnte. Die SEC-Klimaoffenlegungsregel erhöhte die Bedeutung der Scope-1- und Scope-2-Verfolgung für börsennotierte Unternehmen und stärkte den Fall für softwarebasierte Energiezuordnung. Kanada und Mexiko bleiben kleinere Teile der regionalen Basis, aber der Markt für Server-Virtualisierungs-Energieoptimierungssoftware expandiert dort, da digitale Infrastruktur und Offenlegungserwartungen formeller werden.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 23,78 % wachsen und ist damit das am schnellsten wachsende regionale Segment. Der Markt für Server-Virtualisierungs-Energieoptimierungssoftware gewinnt hier an Dynamik, da neue Rechenzentrums-Kapazitäten, Regeln für souveräne Daten und strengere Effizienzstandards Betreiber dazu drängen, Strom aktiver zu verwalten. Singapur, Indien, China und Australien ziehen Aufmerksamkeit auf sich, da Betreiber die Kapazität skalieren müssen, ohne die Kontrolle über Auslastung, Kühlungsdruck und Berichtsqualität zu verlieren. Diese Kombination gibt dem Markt für Server-Virtualisierungs-Energieoptimierungssoftware im asiatisch-pazifischen Raum eine breitere Wachstumsbahn als in Regionen mit langsamerem Infrastrukturwachstum.

Europa wächst auf absoluter Basis langsamer als der asiatisch-pazifische Raum, bleibt jedoch einer der dauerhaftesten Teile des Marktes für Server-Virtualisierungs-Energieoptimierungssoftware, da Berichtspflichten verpflichtend und nicht optional sind. Die Europäische Kommission schreibt eine jährliche Leistungsberichterstattung für Rechenzentren über 500 kW vor, und der im Mai 2026 in Kraft getretene Berichtszyklus hat Compliance zu einem wiederkehrenden Kauftreiber gemacht. Eine EU-Studie vom Juli 2025 zu den nächsten Schritten für Energieleistungs- und Nachhaltigkeitsberichterstattung deutete darauf hin, dass die Regeln im Laufe der Zeit anspruchsvoller werden, während nationale Maßnahmen in Ländern wie Schweden und Deutschland diese Richtung bereits verstärken. Südamerika, der Nahe Osten und Afrika sind noch frühere Anwender, doch der Markt für Server-Virtualisierungs-Energieoptimierungssoftware beginnt in großen neuen digitalen Infrastrukturprojekten in diesen Regionen zu erscheinen.

Wettbewerbslandschaft

Der Markt für Server-Virtualisierungs-Energieoptimierungssoftware ist mäßig konsolidiert, wobei eine kleine Gruppe von Infrastruktur-Softwareanbietern tiefen Hypervisor-Zugang kontrolliert. Broadcom, IBM und Nutanix setzen weiterhin Käufererwartungen, indem sie Optimierungslogik mit der virtuellen Infrastrukturschicht verknüpfen und nicht mit eigenständiger Überwachung. Broadcom erhöhte die Messlatte im Juni 2025, als VMware Cloud Foundation 9.0 energieeffiziente Cluster, energieeffiziente Infrastruktur und Kohlenstofftransparenz-Dashboards innerhalb des Private-Cloud-Betriebs hinzufügte. Spezialisierte Anbieter wie Nlyte behalten Spielraum, wo Compliance-Workflows und Rechenzentrums-Infrastrukturmanagement wichtiger sind als eine breite Hypervisor-Abdeckung. Dennoch fehlt dem Markt für Server-Virtualisierungs-Energieoptimierungssoftware noch ein einziger Anbieter, der gleichermaßen starke Unterstützung für VMware, Hyper-V, Nutanix AHV, KVM und die öffentliche Cloud aus einer einzigen gemeinsamen Schicht bietet.

Der Wettbewerb verlagert sich in Richtung Automatisierungstiefe, was verändert, wie der Markt für Server-Virtualisierungs-Energieoptimierungssoftware den Produktwert definiert. IBM erweiterte die Reichweite von Turbonomic im Mai 2025 durch Integration mit GitHub und HashiCorp Terraform und schob die Optimierung in Infrastruktur-als-Code-Workflows, anstatt sie allein manuellen Operationen zu überlassen. Broadcoms VMware Cloud Foundation 9.1 fügte im Mai 2026 intelligentes Speicher-Tiering und erweiterte Nachhaltigkeits-Dashboards für gemischte KI- und Nicht-KI-Cluster hinzu, was seine Position in dichten virtuellen Umgebungen stärkte. Nutanix nutzte .NEXT 2026, um agentische KI-Unterstützung und hybrides Multi-Cloud-Management zu erweitern, was zeigte, dass der Markt für Server-Virtualisierungs-Energieoptimierungssoftware zunehmend auf Software-Intelligenz ebenso wie auf Konnektivität konkurriert.

Dynatrace weist in eine andere Richtung, da sein Modul zur Kosten- und Kohlenstoffoptimierung innerhalb einer breiteren Beobachtbarkeitsplattform sitzt und die Grenze zwischen Überwachungstools und dedizierter Energiesoftware verwischt. Dieser Druck zwingt kleinere Anbieter im Markt für Server-Virtualisierungs-Energieoptimierungssoftware dazu, ihre Anwendungsfälle zu erweitern oder spezialisierte Nischen wie Compliance-Mapping und DCIM-Ausrichtung zu verteidigen. Der nächste Wettbewerbskampf wird sich wahrscheinlich auf Algorithmusqualität, Cross-Hypervisor-Konsistenz und das Dienste-Ökosystem konzentrieren, das erforderlich ist, um die Optimierung im Laufe der Zeit glaubwürdig zu halten. Dieses Gleichgewicht erklärt, warum der Markt für Server-Virtualisierungs-Energieoptimierungssoftware wettbewerbsintensiv genug ist, um eine enge Kontrolle durch ein einzelnes Unternehmen zu widerstehen, aber konzentriert genug, damit einige Incumbents architektonische Standards prägen können.

Marktführer in der Branche für Server-Virtualisierungs-Energieoptimierungssoftware

-

VMware, Inc.

-

Red Hat, Inc.

-

Nutanix, Inc.

-

BMC Software, Inc.

-

Citrix Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Nutanix hielt seine .NEXT-2026-Konferenz in Chicago ab und stellte agentische KI-Plattformverbesserungen für die Nutanix Cloud Platform vor, darunter erweiterte AMD GPU-beschleunigte Compute-Server-Unterstützung, Zero-Copy-Migration von Legacy-Virtualisierungsplattformen und erweitertes hybrides Multi-Cloud-Management. Diese Fähigkeiten erweitern die energiebewusste Workload-Platzierung im großen Maßstab für Unternehmens- und Neocloud-Betreiber, wobei die vollständige agentische KI-Lösung in der zweiten Hälfte des Jahres 2026 erwartet wird.

- Mai 2026: Broadcom kündigte VMware Cloud Foundation 9.1 an und lieferte eine Reduzierung der Serverkosten um bis zu 40 % durch intelligentes Speicher-Tiering für Cluster mit gemischten KI- und Nicht-KI-Workloads sowie eine bis zu 39 % niedrigere Speicher-TCO durch verbesserte Komprimierung und Deduplizierung für KI-Datenpipelines. Die Version erweiterte die Dashboards für Kohlenstofftransparenz und energieeffiziente Cluster von VCF mit Produktions-KI-Workload-Bereitschaft und stärkte Broadcoms Position im Mittelpunkt des Marktes für Server-Virtualisierungs-Energieoptimierungssoftware.

- April 2026: SolarWinds startete SW1, einen agentischen KI-Teamkollegen, der in SolarWinds Observability SaaS und selbst gehosteten IT-Umgebungen verfügbar ist und autonome betriebliche Resilienz für die Überwachung virtueller Maschinen, Kapazitätsplanung und Workload-Governance ermöglicht. Weitere SW1-Fähigkeiten sind für den Rollout im Laufe des Jahres 2026 geplant und erweitern die automatisierte Energie-Governance auf mittelständische und Unternehmensoperatoren.

- April 2026: Grafana Labs startete Grafana 13 auf der GrafanaCON 2026 und erweiterte die Fähigkeit seiner offenen Beobachtbarkeitsplattform, Telemetrie aus Rechen-, Netzwerk- und Energiesystemen im großen Maßstab zu vereinheitlichen. Grafana Labs bedient mehr als 35 Millionen Nutzer und über 7.000 Unternehmenskunden, darunter Microsoft, NVIDIA, Bloomberg und Anthropic, was seine Rolle als Infrastruktur-Transparenzschicht für die Energieüberwachung von Rechenzentren unterstreicht.

Umfang des globalen Berichts über den Markt für Server-Virtualisierungs-Energieoptimierungssoftware

Der Markt für Server-Virtualisierungs-Energieoptimierungssoftware umfasst digitale Plattformen und Dienstleistungen, die den Energieverbrauch reduzieren und die Effizienz in virtualisierten IT-Umgebungen verbessern. Diese Lösungen umfassen VM-Optimierungsplattformen, Ressourcenzuweisungs-Engines, energiebewusstes Workload-Balancing, VM-Konsolidierungstools, Kapazitätsoptimierungssoftware und Analysen des Stromverbrauchs. Durch intelligentes Management von Workloads und virtuellen Maschinen helfen diese Systeme Organisationen dabei, Betriebskosten zu senken, CO₂-Fußabdrücke zu reduzieren und die Nachhaltigkeit im Rechenzentrumsbetrieb zu verbessern.

Der Bericht über den Markt für Server-Virtualisierungs-Energieoptimierungssoftware ist segmentiert nach Komponente (Software [VM-Optimierungsplattformen, Ressourcenzuweisungs-Engines, energiebewusstes Workload-Balancing, VM-Konsolidierungstools, Kapazitätsoptimierungssoftware, Analysen des Stromverbrauchs] und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (Industrielle Fertigung, Energie und Versorgung, BFSI, Einzel- und Konsumgüter, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, Regierung und öffentlicher Sektor, Transport und Logistik sowie sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software | VM-Optimierungsplattformen |

| Ressourcenzuweisungs-Engines | |

| Energiebewusstes Workload-Balancing | |

| VM-Konsolidierungstools | |

| Kapazitätsoptimierungssoftware | |

| Analysen des Stromverbrauchs | |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Industrielle Fertigung |

| Energie und Versorgung |

| BFSI |

| Einzel- und Konsumgüter |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentlicher Sektor |

| Transport und Logistik |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Software | VM-Optimierungsplattformen |

| Ressourcenzuweisungs-Engines | ||

| Energiebewusstes Workload-Balancing | ||

| VM-Konsolidierungstools | ||

| Kapazitätsoptimierungssoftware | ||

| Analysen des Stromverbrauchs | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premises | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endnutzerbranche | Industrielle Fertigung | |

| Energie und Versorgung | ||

| BFSI | ||

| Einzel- und Konsumgüter | ||

| IT und Telekommunikation | ||

| Gesundheitswesen und Biowissenschaften | ||

| Regierung und öffentlicher Sektor | ||

| Transport und Logistik | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle und prognostizierte Wert des Marktes für Server-Virtualisierungs-Energieoptimierungssoftware?

Der Markt hatte im Jahr 2026 einen Wert von 0,90 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 2,11 Milliarden USD erreichen, mit einer CAGR von 18,71 %.

Was treibt das Wachstum in diesem Bereich an?

Die Haupttreiber sind steigende Rack-Leistungsdichte, stärkerer Druck zur Reduzierung der Stromkosten in Rechenzentren, eine breitere Nutzung hyperkonvergenter Infrastruktur sowie strengere Kohlenstoff- und Energieberichterstattungsvorschriften.

Welches Bereitstellungsmodell führt heute und welches wächst am schnellsten?

Die Cloud-basierte Bereitstellung führte im Jahr 2025 mit einem Anteil von 66,41 %, während die Hybrid-Bereitstellung bis 2031 voraussichtlich am schnellsten mit einer CAGR von 19,95 % wachsen wird.

Welche Käufergruppe expandiert am schnellsten?

Großunternehmen blieben mit einem Anteil von 64,72 % im Jahr 2025 die größten Käufer, aber KMU werden bis 2031 voraussichtlich am schnellsten mit einer CAGR von 21,34 % wachsen.

Welches Endnutzersegment ist derzeit am wichtigsten?

Die industrielle Fertigung führte im Jahr 2025 mit einem Anteil von 27,63 %, da stabile, energiebewusste virtuelle Umgebungen für die Produktionsverfügbarkeit und die OT-IT-Konvergenz wichtig sind.

Welche Region führt und welche Region wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 34,56 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich die schnellste regionale CAGR von 23,78 % verzeichnen wird.

Seite zuletzt aktualisiert am: