Marktgröße und Marktanteil des KI-gestützten Energiemanagementsoftware-Marktes der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

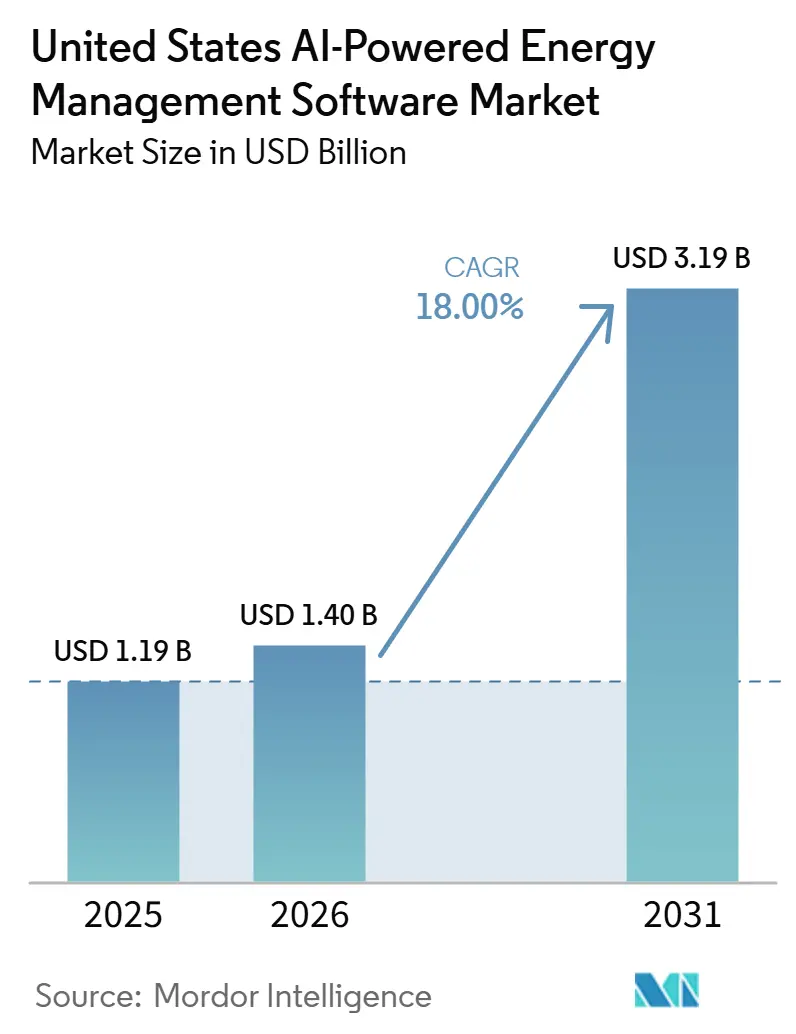

| Marktgröße im Basisjahr (2025) | 1.19 Milliarden US-Dollar |

| Marktgröße (2026) | 1.40 Milliarden US-Dollar |

| Marktgröße (2031) | 3.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des KI-gestützten Energiemanagementsoftware-Marktes der Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des KI-gestützten Energiemanagementsoftware-Marktes der Vereinigten Staaten wurde im Jahr 2025 auf 1,19 Milliarden USD geschätzt und soll von 1,40 Milliarden USD im Jahr 2026 auf 3,19 Milliarden USD bis 2031 wachsen, bei einer CAGR von 18,00 % während des Prognosezeitraums 2026 bis 2031. Der KI-gestützte Energiemanagementsoftware-Markt der Vereinigten Staaten entwickelt sich von einem diskretionären Softwarekauf zu einem Betriebswerkzeug, da die Stromkosten im Jahr 2025 erhöht blieben, die Stromnachfrage von Rechenzentren weiter stieg und Gebäudeeigentümer mit umfangreicheren Compliance-Anforderungen für Energieverbrauch und Emissionsberichterstattung konfrontiert wurden. Der KI-gestützte Energiemanagementsoftware-Markt der Vereinigten Staaten profitiert auch von Modernisierungsprogrammen für Versorgungsnetze, die eine bessere Nachfragesichtbarkeit am Kundenrand benötigen, sowie von der Cloud-Konnektivität, die eine standortübergreifende Überwachung für große Portfolios erleichtert. Der Wettbewerb konzentriert sich auf Plattformerweiterungen, Akquisitionen und Partnerschaften, da große etablierte Anbieter KI-Fähigkeiten zu installierten Automatisierungsbasen hinzufügen und spezialisierte Anbieter tiefere Analysen für Versorgungsunternehmen und gewerbliche Kunden mit mehreren Standorten vorantreiben. Die deutlichste kurzfristige Chance liegt bei Portfoliobetreibern, die eine kontinuierliche Optimierung, Kohlenstoffberichterstattung und automatisierte Flexibilität über viele Standorte hinweg benötigen, insbesondere dort, wo politischer Druck und Energiekosten beide steigen. Gleichzeitig sieht sich der KI-gestützte Energiemanagementsoftware-Markt der Vereinigten Staaten in älteren Anlagen noch mit einem langsameren Rollout konfrontiert, da veraltete Steuerungssysteme, Cybersicherheitsanforderungen und begrenztes Implementierungstalent die vollständige Bereitstellung verzögern können, selbst wenn die Nachfragebedingungen günstig sind.

Wichtigste Erkenntnisse des Berichts

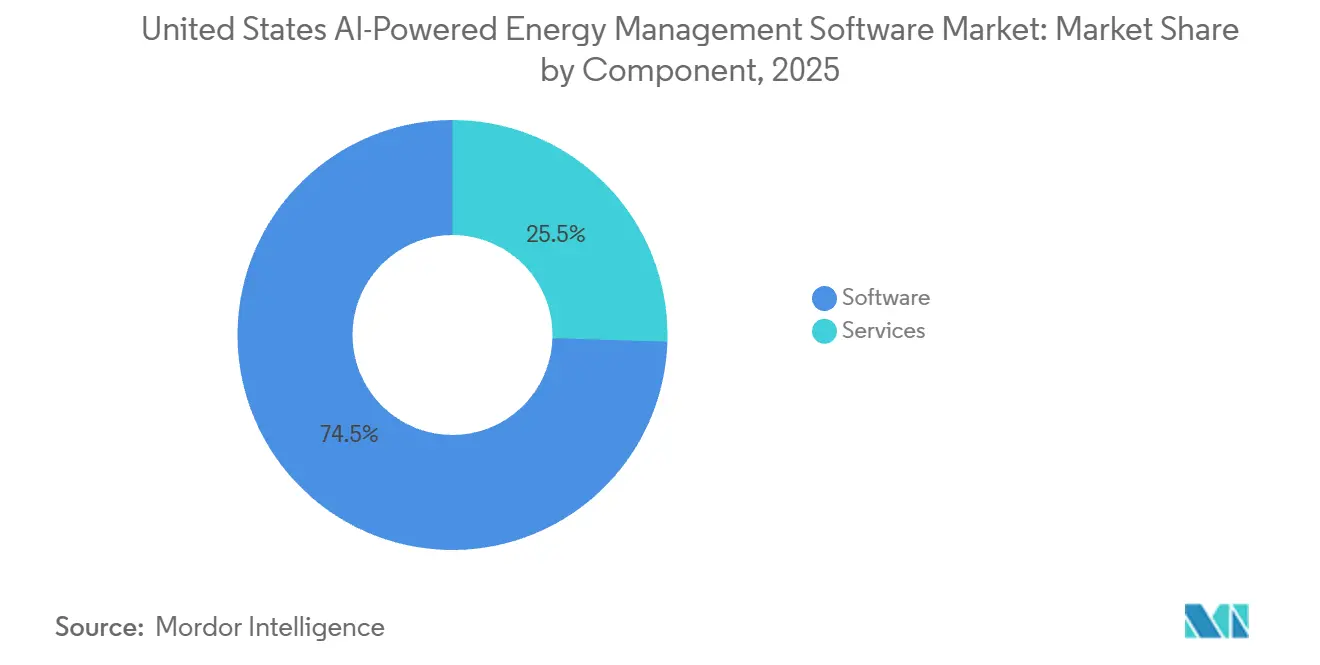

- Nach Komponente führte Software mit einem Anteil von 74,50 % am KI-gestützten Energiemanagementsoftware-Markt der Vereinigten Staaten im Jahr 2025, während Dienstleistungen die höchste prognostizierte CAGR von 20,80 % bis 2031 verzeichneten.

- Nach Bereitstellungsmodus hielten Cloud-basierte Plattformen im Jahr 2025 einen Anteil von 58,20 %, während Cloud-basierte Plattformen auch die schnellste CAGR von 21,10 % bis 2031 verzeichneten.

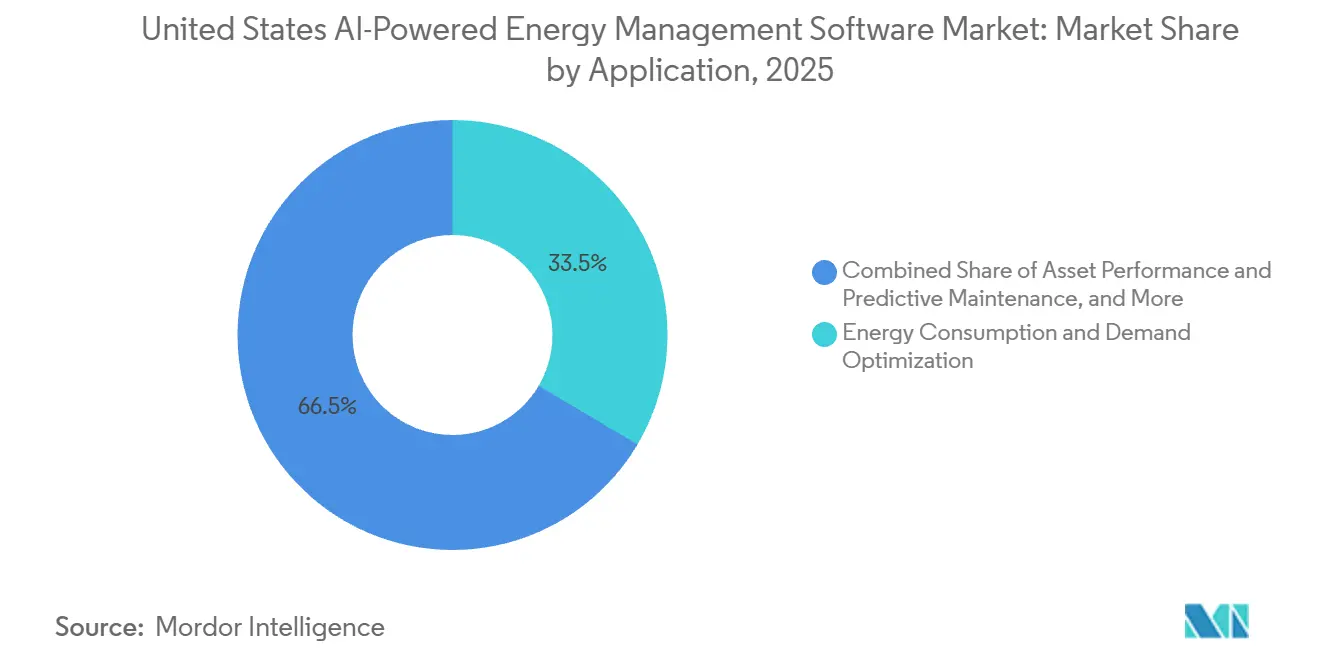

- Nach Anwendung entfiel auf Energieverbrauch und Nachfrageoptimierung im Jahr 2025 ein Anteil von 33,50 %, während Prognose und Integration erneuerbarer Energien mit einer CAGR von 21,80 % bis 2031 voranschreitet.

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 36,50 % am KI-gestützten Energiemanagementsoftware-Markt der Vereinigten Staaten, während Wohngebäude die höchste prognostizierte CAGR von 21,50 % bis 2031 verzeichneten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des KI-gestützten Energiemanagementsoftware-Marktes der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Digitalisierung von Versorgungsdaten und Modernisierungsprogramme für Stromnetze | +3.5% | National, mit stärkster kurzfristiger Auswirkung in den Gebieten Mid-Atlantic, Texas und Midwest ISO | Kurzfristig (≤ 2 Jahre) |

| Bundes- und staatliche Dekarbonisierungsziele für Gewerbegebäude und Industrie | +3.0% | National, frühe Dynamik in Kalifornien, Massachusetts, Colorado, Washington, Maryland und Oregon | Mittelfristig (2–4 Jahre) |

| KI-gestützte Spitzenlastreduzierung und automatisierte Lastflexibilität | +2.8% | National, mit konzentrierter Auswirkung in den organisierten Märkten PJM, ERCOT, MISO und CAISO | Kurzfristig (≤ 2 Jahre) |

| Cloud-native Integration mit bestehenden BMS-, EMS- und IoT-Stacks | +2.3% | National, stärkste Akzeptanz in New York, Chicago, Dallas und San Francisco | Mittelfristig (2–4 Jahre) |

| Druck zur Kohlenstoffberichterstattung auf Portfolioebene durch Unternehmenskäufer | +1.8% | National, beschleunigt in Bundesstaaten mit aktiven Fristen zur Klimaoffenlegung | Mittelfristig (2–4 Jahre) |

| Energieintensität von Rechenzentren und kontinuierlicher Optimierungsbedarf | +1.6% | Northern Virginia, Texas, Arizona, Georgia, Iowa und aufstrebende Sekundärmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Digitalisierung von Versorgungsdaten und Modernisierungsprogramme für Stromnetze

Versorgungsunternehmen erweitern digitale Netzprogramme, während gleichzeitig große Lasten aus der KI-Infrastruktur mit älteren Betriebsmodellen immer schwieriger zu bewältigen sind. Das US-Energieministerium erklärte im Jahr 2024, dass der inländische Stromverbrauch von Rechenzentren bis 2028 voraussichtlich auf das Zwei- bis Dreifache steigen und 325 TWh bis 580 TWh erreichen wird, was den Bedarf an besserer Überwachung und Steuerung sowohl von Netz- als auch von Kundenanlagen erhöht.[1]US-Energieministerium, „DOE veröffentlicht neuen Bericht zur Bewertung des Anstiegs der Stromnachfrage durch Rechenzentren”, US-Energieministerium, energy.gov GridPoint erklärte, dass Versorgungsunternehmen im Jahr 2025 aggregierte Tariferhöhungsanträge in Höhe von 18,2 Milliarden USD eingereicht haben, um Netzinvestitionen zu unterstützen, was die Nachfrage nach Software fördert, die Intervalldaten und Betriebssignale in Lastflexibilität umwandeln kann. Das Argonne National Laboratory stellte GridMind im Jahr 2026 als KI-Copiloten für Netzbetreiber vor, was zeigt, dass die KI-Akzeptanz auf der Versorgungsseite vom Konzept zum Betriebseinsatz übergeht. Im KI-gestützten Energiemanagementsoftware-Markt der Vereinigten Staaten ist dieser Wandel bedeutsam, weil Versorgungsunternehmen, die ihre eigenen Steuerungsumgebungen modernisieren, auch eine Nachfrage nach kundenseitiger Software schaffen, die in Echtzeit auf Netzbedingungen reagieren kann.

Bundes- und staatliche Dekarbonisierungsziele für Gewerbegebäude und Industrie

Gebäudeleistungsstandards erweitern die Compliance-Last für gewerbliche Immobilieneigentümer und drängen die kontinuierliche Überwachung in den Routinebetrieb. Das Institut für Markttransformation berichtete, dass bis 2025 vier Bundesstaaten und mindestens neun lokale Gebietskörperschaften Gebäudeleistungsstandards erlassen hatten, während rund 30 weitere Regierungen eine Einführung zugesagt hatten. Der Bundesstaat Washington verabschiedete im Jahr 2025 das Haushaltsgesetz 1543, und Evanston, Illinois, verabschiedete im Jahr 2025 seine Verordnung für gesunde Gebäude, womit der politische Druck über die größten Küstenstädte hinaus ausgedehnt wurde. Diese Regelungen schaffen einen wiederkehrenden Bedarf an Messung, Berichterstattung und betrieblicher Anpassung und nicht nur an einer einmaligen Benchmarking-Übung. Im KI-gestützten Energiemanagementsoftware-Markt der Vereinigten Staaten macht dies Abonnementplattformen für Eigentümer, die große Gebäudeportfolios verwalten, nützlicher als periodische Prüfwerkzeuge.

KI-gestützte Spitzenlastreduzierung und automatisierte Lastflexibilität

Lastflexibilität wird wertvoller, weil Netzbetreiber und gewerbliche Kunden in Hochstressphasen schnellere Reaktionen benötigen. Constellation Energy und GridBeyond starteten im Juli 2025 ein KI-gestütztes Demand-Response-Programm in der PJM-Verbundzone, das Echtzeit-Netzdaten und automatisierte Teilmessungs-Laststeuerung für Geschäftskunden nutzt. Im Februar 2026 demonstrierten CPower, Bentaus und Supermicro, dass KI-Rechenlasten auf Supermicro-Servern mit NVIDIA B200-GPUs den Stromverbrauch bei Netzstressereignissen um bis zu 75 % senken können, während Service-Level-Vereinbarungen eingehalten werden. Dieses Ergebnis erweitert den Anwendungsfall über einfaches Rechnungsmanagement hinaus und in die Kapazitätsunterstützung für hochlastige Anlagen wie KI-Rechenzentren. Der KI-gestützte Energiemanagementsoftware-Markt der Vereinigten Staaten profitiert von diesem Wandel, weil der Softwarewert stärker mit Dispatch, Automatisierung und umsatzgebundener Netzbeteiligung verknüpft ist.

Cloud-native Integration mit bestehenden BMS-, EMS- und IoT-Stacks

Die Integration verbessert sich, weil Anbieter Betriebstechnologie, Unternehmenssysteme und standortbezogene Steuerungen über Cloud- und Edge-Architekturen verknüpfen. Honeywell und Tata Consultancy Services formalisierten im Februar 2026 eine Zusammenarbeit zum Aufbau einer einheitlichen OT-zu-IT-Grundlage mit Honeywell Forge für Gebäude und Industrieanlagen.[2]Honeywell International, „Honeywell und TCS arbeiten zusammen, um autonome Abläufe für Gebäude und Industrien mit KI zu verbessern”, Honeywell, honeywell.com Stem und Nuvation Energy schlossen im April 2026 eine Partnerschaft, um das PowerTrack-Energiemanagementsystem mit dem Batteriemanagementsystem von Nuvation in einem Cloud-zu-Edge-Steuerungsaufbau zu verbinden. Diese Schritte reduzieren den Aufwand, der erforderlich ist, um Versorgungskoordination, Batteriemanagement und gebäudebezogene Steuerung in eine einzige Betriebsschicht zu integrieren. Im KI-gestützten Energiemanagementsoftware-Markt der Vereinigten Staaten unterstützt eine einfachere Integration eine breitere Akzeptanz bei mittelgroßen Käufern, die bisher maßgeschneiderte Konnektivität als zu kostspielig oder zu langsam empfanden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Brownfield-Integrationskosten mit veralteter OT und Gebäudesteuerung | -2.3% | National, am stärksten ausgeprägt in den Industriegürteln des Mittleren Westens und Südostens sowie im gewerblichen Bestand vor dem Jahr 2000 in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Compliance-Last für kritische Infrastrukturen | -2.0% | National, erhöht in Perimetern des Massenelektrizitätssystems unter NERC-CIP-Zuständigkeit und in Cloud-nahen OT-Umgebungen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Energiedaten über Standorte, Versorgungsunternehmen und Anbieter hinweg | -1.5% | National, am stärksten ausgeprägt in unternehmensweiten Portfolios mit heterogenen Versorgungsdatenumgebungen in mehreren Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Mangel an Implementierungstalent für KI, Steuerungssysteme und Energiemanagement | -1.2% | National, konzentriert in Tier-2- und Tier-3-Ballungsräumen außerhalb der großen Technologiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Brownfield-Integrationskosten mit veralteter OT und Gebäudesteuerung

Die Brownfield-Integration bleibt eine wesentliche Bremse für die Bereitstellung, insbesondere in älteren Gewerbe- und Industrieanlagen. Viele Anlagen betreiben noch proprietäre Automatisierungssysteme, die Gateways, Middleware und individuelle Ingenieursleistungen erfordern, bevor KI-Tools die Daten aufnehmen und nutzen können. Die Kosten sind höher, wenn Gebäudebetreiber keine langen Wartungsfenster oder Ausfallzeiten während der Steuerungssystemarbeiten akzeptieren können. Das Problem wird in Portfolios mit mehreren Standorten schwieriger, weil Versorgungsintervalldaten, Abrechnungsformate und Leistungspreisstrukturen weiterhin je nach Versorgungsgebiet variieren. Im KI-gestützten Energiemanagementsoftware-Markt der Vereinigten Staaten hält dies die Akzeptanz bei technisch versierten Unternehmenskäufern schneller als bei kleineren Eigentümern mit begrenzten internen Ressourcen.

Cybersicherheits- und Compliance-Last für kritische Infrastrukturen

Die Einhaltung von Cybersicherheitsvorschriften erhöht die Kosten, verlängert die Beschaffungszyklen und schränkt die Gestaltungsmöglichkeiten für Anbieter ein, die Versorgungsunternehmen und Betreiber kritischer Infrastrukturen bedienen. Die Bundesbehörde für Energieregulierung genehmigte NERC CIP-015-1 im Juni 2025 und verpflichtet zur internen Netzwerksicherheitsüberwachung für mittlere und große Cybersysteme des Massenelektrizitätssystems mit externer routingfähiger Konnektivität; Einheiten mit hoher und mittlerer Auswirkung müssen bis zum 1. Oktober 2028 vollständige Compliance erreichen. Dies bedeutet, dass Anbieter stärkere Prüfpfade, klarere Konfigurationsbaselines und Architekturentscheidungen benötigen, die einer formellen Compliance-Prüfung standhalten. Kleinere Unternehmen können es schwerer finden, die Last zu tragen, weil Compliance-Arbeit mit Produktentwicklung und Kundenlieferung konkurriert. Im KI-gestützten Energiemanagementsoftware-Markt der Vereinigten Staaten führt dies zu einem langsameren Rollout in regulierten Versorgungsumgebungen, selbst wenn der Betriebsbedarf für KI klar ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wachstum bei Dienstleistungen signalisiert einen Reifungswandel der Plattform

Software machte 74,50 % des Segmentmixes im Jahr 2025 aus, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 20,80 % wachsen werden. Diese Aufteilung zeigt, dass der KI-gestützte Energiemanagementsoftware-Markt der Vereinigten Staaten den größten Teil des Umsatzes noch aus der Kernplattformschicht zieht, das Wachstum sich jedoch in Richtung Implementierung und Unterstützung nach der Bereitstellung verlagert. Käufer verlangen mehr als Dashboards, weil Integration, Optimierung und Berichterstattung nun die realisierten Einsparungen und Compliance-Ergebnisse beeinflussen. Das macht professionelle und verwaltete Dienstleistungen zentraler für die Anbieterstrategie als in früheren Phasen der Akzeptanz.

Die Dienstleistungschance umfasst Systemintegration, KI-Modell-Feinabstimmung, laufende Leistungsüberwachung und Unterstützung bei der Kohlenstoffberichterstattung. In der KI-gestützten Energiemanagementsoftware-Branche der Vereinigten Staaten spiegelt dies einen Wandel von der reinen Softwarebeschaffung hin zu ergebnisbasierten Engagements wider, die nach der Installation aktiv bleiben. Bidgelys Einführung von UtilityAI Pro im Jahr 2025 in AWS-, Snowflake- und Databricks-Umgebungen unterstützt diese Richtung, weil es Versorgungsunternehmen ermöglicht, proprietäre Modelle in ihren eigenen Datenumgebungen auszuführen und dabei auf das Fachwissen des Anbieters zurückzugreifen. Da Gebäudeeigentümer mit wiederkehrenden Compliance- und Optimierungsanforderungen konfrontiert sind, können Anbieter mit starker Dienstleistungserbringung Beziehungen länger aufrechterhalten und die Preisgestaltung effektiver verteidigen.

Nach Bereitstellungsmodus: Cloud-Plattformen führen, Hybrid-Architekturen gewinnen strategisch an Bedeutung

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Marktanteil von 58,20 % und verzeichnet auch die schnellste prognostizierte CAGR von 21,10 % bis 2031. Diese Führungsposition spiegelt den Vorteil der Echtzeit-Datenaufnahme, zentralisierter Updates und des Benchmarkings über Portfolios mit mehreren Standorten wider. Der KI-gestützte Energiemanagementsoftware-Markt der Vereinigten Staaten hat Cloud-Plattformen bevorzugt, weil große Nutzer eine einzige Betriebsansicht über Gebäude, Geräte und Versorgungsschnittstellen hinweg benötigen. Das ist besonders nützlich, wenn Unternehmen viele Standorte mit unterschiedlichen Lastprofilen und Compliance-Verpflichtungen verwalten.

On-Premises-Bereitstellungen sind in industriellen und versorgungsbezogenen Umgebungen weiterhin relevant, wo eine direkte Cloud-Exposition durch Betriebsrichtlinien oder Sicherheitsdesign begrenzt bleibt. Hybrid-Modelle gewinnen an Bedeutung, weil sie latenzempfindliche Steuerungen am Edge ermöglichen, während Portfoliodaten zur Analyse und Berichterstattung in die Cloud gesendet werden. Der KI-gestützte Energiemanagementsoftware-Markt der Vereinigten Staaten bewegt sich daher nicht auf einfache Weise in Richtung Cloud, sondern hin zu Architekturentscheidungen, die dem standortbezogenen Risiko und den Steuerungsanforderungen entsprechen. Anbieter, die flexible Bereitstellungsmodelle unterstützen, sind besser positioniert, um Versorgungsunternehmen, kritische Anlagen und große Unternehmen mit gemischten Anlagenbasen zu bedienen. Hybrid-Architekturen werden auch durch Anbieterpartnerschaften gestärkt, die Edge- und Cloud-Fähigkeiten verbinden. Honeywells Zusammenarbeit mit Tata Consultancy Services im Jahr 2026 deutet auf eine breitere OT- und IT-Konvergenz für autonome Abläufe hin.

Nach Anwendung: Nachfrageoptimierung verankert Umsatz, während die Integration erneuerbarer Energien beschleunigt

Energieverbrauch und Nachfrageoptimierung machten 33,50 % des Anwendungsmixes im Jahr 2025 aus, während Prognose und Integration erneuerbarer Energien bis 2031 voraussichtlich mit einer CAGR von 21,80 % wachsen werden. Der KI-gestützte Energiemanagementsoftware-Markt der Vereinigten Staaten erzielt den größten Anwendungsumsatz noch aus Rechnungsreduzierung und Lastmanagement, weil diese Vorteile leichter zu messen und intern zu genehmigen sind. Die Nachfrageoptimierung bleibt der Anker für eine breite Akzeptanz bei Versorgungsunternehmen, gewerblichen Portfolios und Industrieanlagen. Gleichzeitig steigt die Integration erneuerbarer Energien schneller, weil die Betriebsbedingungen mit festen Zeitplänen und statischen Prognosemethoden immer schwieriger zu bewältigen sind.

Nature Communications veröffentlichte im Jahr 2026 eine Studie, die zeigt, dass probabilistische Day-Ahead-Prognosemethoden die Abregelung erneuerbarer Energien reduzieren und die Optimierung von Hilfsdiensten verbessern können, wenn sie in Energiemanagementsoftwareplattformen integriert werden.[3]Nature Communications, „Probabilistische Day-Ahead-Prognose von erneuerbarer Energie und Stromnachfrage auf Systemebene”, Nature Communications, nature.com Das unterstützt eine stärkere Nachfrage nach Software, die Prognosequalität mit Dispatch- und Beschaffungsentscheidungen verbinden kann. Der KI-gestützte Energiemanagementsoftware-Markt der Vereinigten Staaten weitet sich daher von effizienzorientierten Anwendungen auf die Koordination über variable Erzeugung, Reserveplanung und Echtzeitbetrieb aus. Dies ist besonders relevant, wo der Anteil erneuerbarer Energien steigt und Systembetreiber mehr Sicherheit bei kurzfristigen Ausgleichsentscheidungen benötigen.

Nach Endnutzer: Versorgungsunternehmen führen das Portfolio, Wachstumskurve im Wohnbereich steigt

Versorgungsunternehmen hielten 36,50 % der Endnutzerbasis im Jahr 2025, während Wohngebäude bis 2031 voraussichtlich mit einer CAGR von 21,50 % wachsen werden. Dies macht Versorgungsunternehmen zu den größten institutionellen Käufern im KI-gestützten Energiemanagementsoftware-Markt der Vereinigten Staaten, während das schnellste Wachstum in die Haushaltsebene übergeht. Versorgungsunternehmen führen, weil sie in Netzdigitalisierung, Management verteilter Ressourcen und Demand Response im großen Maßstab investieren. Sie fungieren auch als Vertriebskanal, der die Softwarenutzung auf nachgelagerte Kundenprogramme ausweiten kann.

Gewerbegebäude und Industrieanlagen bleiben große Nachfragezentren, weil sie direktem Druck durch Energiekostenmanagement, Betriebskontinuität und gebäudebezogene Kohlenstoffberichterstattung ausgesetzt sind. Das Wachstum im Wohnbereich steigt, weil intelligente Zähler, Elektrifizierung von Haushalten und flexible Lastprogramme einen aktiveren Markt für die Optimierung des Heimenergieverbrauchs schaffen. Der KI-gestützte Energiemanagementsoftware-Markt der Vereinigten Staaten hat daher eine zweischichtige Struktur, bei der Versorgungsunternehmen für Systembedürfnisse kaufen und gleichzeitig die kundenseitige Beteiligung aktivieren. Dieses Muster stärkt die Softwarenachfrage sowohl in zentralisierten als auch in dezentralisierten Anwendungsfällen.

Geografische Analyse

Der Nordosten ist die reifste regionale Nische im KI-gestützten Energiemanagementsoftware-Markt der Vereinigten Staaten, weil politischer Druck, Energiekosten und institutionelle Nachfrage in derselben Region alle stark sind. Massachusetts, New York, New Jersey und Connecticut haben Gebäude-Benchmarking-Regeln, Emissionsziele und Demand-Response-Strukturen übereinandergelegt, die eine kontinuierliche Softwarenutzung unterstützen. Das Institut für Markttransformation stellte fest, dass Newton, Massachusetts, im Dezember 2024 seine Verordnung zur Reduzierung und Offenlegung von Gebäudeemissionen verabschiedete, die 385 Gewerbegebäude mit einer Fläche von 25,3 Millionen Quadratfuß abdeckt.[4]Institut für Markttransformation, „Ausblick auf Gebäudepolitik 2025, Mehr und kleinere Städte verabschieden weiterhin Gebäudeleistungsstandards”, Institut für Markttransformation, imt.org Dieselbe Quelle stellte fest, dass Clayton, Missouri, im Februar 2025 eine Benchmarking-Verordnung verabschiedete, was zeigt, dass die politische Ausbreitung nicht auf die größten Küstenstädte beschränkt ist.

Diese Politikdichte unterstützt eine stärkere Nachfrage von Gebäudeeigentümern, die laufend Berichterstattung, Optimierung und Compliance-Tracking benötigen. Sie eignet sich auch für große Portfolios in den Bereichen Finanzen, Gesundheitswesen und Bildung, da diese Nutzer häufig eine standardisierte Berichterstattung über viele Standorte hinweg benötigen. Im KI-gestützten Energiemanagementsoftware-Markt der Vereinigten Staaten zeichnet sich der Nordosten nicht durch einen einzigen Auslöser aus, sondern weil Regulierung und Betriebswirtschaft sich gegenseitig verstärken. Diese Kombination tendiert dazu, eine frühere Akzeptanz umfassenderer Softwaresuiten anstelle von eigenständigen Überwachungstools zu unterstützen. Die Region bleibt daher wichtig für Anbieter, die portfolioweite Kohlenstoff-, Energie- und Betriebsmanagementfunktionen verkaufen.

Texas und die Südzentralregion bieten den stärksten kurzfristigen Expansionsfall im KI-gestützten Energiemanagementsoftware-Markt der Vereinigten Staaten, weil das Nachfragewachstum durch neue Lasten und nicht allein durch Regulierung angetrieben wird. Steigende Stromanforderungen von Rechenzentren verschärfen den Bedarf an Echtzeit-Optimierung, Flexibilität und standortbezogener Steuerung im ERCOT-Gebiet. In dieser Region ist der Softwarewert eng mit Betriebszeit, Spitzenlastmanagement und der Fähigkeit verknüpft, schnell auf Netzbedingungen zu reagieren. Das macht den Kauffall für hochlastige Industriebetreiber und Technologieanlagen unmittelbar. Die westlichen Bundesstaaten bilden eine weitere Wachstumsnische, angeführt von Kaliforniens Vorstoß in Richtung KI-gestützter Netzbetrieb. Kalifornien kündigte im Juli 2025 einen Pilotversuch mit der Genie-KI-Plattform von OATI für das Ausfallmanagement an, was auf eine stärkere versorgungsseitige Akzeptanz von KI in Live-Netz-Workflows hindeutet.

Wettbewerbslandschaft

Der KI-gestützte Energiemanagementsoftware-Markt der Vereinigten Staaten ist mäßig konzentriert, mit einer führenden Gruppe globaler Gebäude- und Energietechnologieunternehmen und einem breiteren Feld KI-fokussierter Spezialisten. Schneider Electric, Siemens, Johnson Controls International, Honeywell International, ABB, Emerson Electric und Trane Technologies profitieren von langjährigen Kundenbeziehungen, integrierten Automatisierungsstacks und breiten Servicenetzwerken. Diese etablierten Anbieter können KI-Software auf installierte Geräte und Gebäudemanagementsysteme aufsetzen, was die Reibung bei der Kontoakquise verringert. Dieser Vorteil bleibt in großen Gewerbe-, Industrie- und Versorgungsumgebungen wichtig, wo Käufer weniger Integrationspunkte bevorzugen.

Strategische Aktivitäten zeigen, dass große Anbieter KI-Fähigkeiten kaufen oder durch Partnerschaften erwerben, anstatt jede Funktion intern aufzubauen. Johnson Controls erwarb Nantum AI im April 2026, um HVAC-Optimierungs- und Gebäudeenergiealgorithmen zur OpenBlue-Plattform hinzuzufügen. Trane Technologies schloss im Januar 2025 die Übernahme von BrainBox AI ab und integrierte autonome HVAC-Steuerungen und generative KI-Gebäudetechnologie in sein Portfolio. Schneider Electric und Kraken kündigten im Juni 2026 eine Partnerschaft an, um EcoStruxure DERMS mit der Orchestrierungsplattform für nachfrageseitige Flexibilität von Kraken zu verbinden, was eine breitere Bewegung hin zu einer durchgängigen Netz- und Kundenkoordination zeigt. Im KI-gestützten Energiemanagementsoftware-Markt der Vereinigten Staaten verringern diese Schritte die Lücke zwischen Energiesoftware, Netzsoftware und Gebäudesteuerung.

Im mittleren Marktsegment für Gewerbegebäude besteht weiterhin ungedeckter Bedarf, wo Käufer zu groß sind, um Compliance-Anforderungen zu ignorieren, aber zu klein für einige Lösungen mit Unternehmenspreisen. Eine weitere Möglichkeit besteht in der Stromflexibilität von Rechenzentren, wo Software näher an hochdichten KI-Rechenlasten und schnellen Netzereignissen betrieben werden muss. Der KI-gestützte Energiemanagementsoftware-Markt der Vereinigten Staaten ist daher wettbewerbsintensiv, aber nicht in allen Anwendungsfällen gefestigt. Produkttiefe in der Steuerungsintegration, Lastflexibilität und standortbezogener Orchestrierung wird wichtiger als eigenständige Analysen allein.

Marktführer der KI-gestützten Energiemanagementsoftware-Branche der Vereinigten Staaten

GridPoint, Inc.

Bidgely, Inc.

Uplight, Inc.

EnergyCAP, LLC

BrainBox AI Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: EnergyCAP startete Watts Chat, die erste generative KI-Fähigkeit, die auf seiner Watts-AI-Engine aufgebaut ist und natürlichsprachlichen Zugang zu Versorgungsdaten in Finanzqualität für Energie-, Nachhaltigkeits- und Finanzteams bietet. Die Veröffentlichung markiert EnergyCAPs Einstieg in agentische KI für das Energiemanagement und ist für alle bestehenden Kunden ohne zusätzliche Lizenzkosten verfügbar.

- Juni 2026: Schneider Electric und Kraken kündigten eine Partnerschaft an, um EcoStruxure DERMS mit der Orchestrierungsplattform für nachfrageseitige Flexibilität von Kraken zu kombinieren. Die Zusammenarbeit ermöglicht es Verteilungsnetzbetreibern und Versorgungsunternehmen, Engpässe zu prognostizieren, Netzbedingungen zu überwachen und die Stromnachfrage in Echtzeit zu verschieben, mit dem Ziel einer schnelleren Lastverbindung ohne zusätzlichen Infrastrukturausbau.

- Mai 2026: Uplight und The Brattle Group veröffentlichten Forschungsergebnisse, die zeigen, dass eine integrierte Demand-Stack-Strategie die flexible Kapazität eines repräsentativen Versorgungsunternehmens bis 2030 von 146 MW auf 235 MW steigern könnte, ein Gewinn von 60 %, durch koordinierte Demand-Response-, Energieeffizienz- und Zeitnutzungsprogramme.

- April 2026: Johnson Controls erwarb Nantum AI, ein in New York ansässiges KI-Energieoptimierungsunternehmen, und integrierte seine proprietären HVAC-Optimierungs- und Gebäudeenergiealgorithmen in das digitale OpenBlue-Ökosystem, um das KI-gestützte Energiemanagement in gewerblichen, industriellen und Gesundheitsportfolios zu beschleunigen.

Berichtsumfang des KI-gestützten Energiemanagementsoftware-Marktes der Vereinigten Staaten

Der KI-gestützte Energiemanagementsoftware-Markt der Vereinigten Staaten umfasst Softwareplattformen und zugehörige Dienstleistungen, die künstliche Intelligenz (KI), maschinelles Lernen (ML), erweiterte Analysen und prädiktive Algorithmen nutzen, um den Energieverbrauch bei Versorgungsunternehmen, Gewerbegebäuden, Industrieanlagen und Wohnumgebungen zu überwachen, zu analysieren, zu prognostizieren und zu optimieren. Diese Lösungen ermöglichen es Organisationen, die Betriebseffizienz zu verbessern, Energiekosten zu senken, Dekarbonisierungsziele zu unterstützen, verteilte Energieressourcen (DERs) zu optimieren und die Netzzuverlässigkeit durch Echtzeit- und prädiktive Entscheidungsfindung zu verbessern.

Der Bericht über den KI-gestützten Energiemanagementsoftware-Markt der Vereinigten Staaten ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Anwendung (Energieverbrauch und Nachfrageoptimierung, Asset-Performance und vorausschauende Wartung, Smart-Grid- und Management verteilter Energieressourcen (DER), Prognose und Integration erneuerbarer Energien sowie Energiehandel, Preisgestaltung und Marktintelligenz) und Endnutzer (Versorgungsunternehmen, Gewerbegebäude, Industrieanlagen und Wohngebäude). Marktprognosen werden in Wert (USD) angegeben.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung |

| Smart-Grid- und Management verteilter Energieressourcen (DER) |

| Prognose und Integration erneuerbarer Energien |

| Energiehandel, Preisgestaltung und Marktintelligenz |

| Versorgungsunternehmen |

| Gewerbegebäude |

| Industrieanlagen |

| Wohngebäude |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud-basiert |

| On-Premises | |

| Hybrid | |

| Nach Anwendung | Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung | |

| Smart-Grid- und Management verteilter Energieressourcen (DER) | |

| Prognose und Integration erneuerbarer Energien | |

| Energiehandel, Preisgestaltung und Marktintelligenz | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbegebäude | |

| Industrieanlagen | |

| Wohngebäude |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wertausblick für KI-gestützte Energiemanagementsoftware in den Vereinigten Staaten für 2031?

Der Markt soll bis 2031 von 1,40 Milliarden USD im Jahr 2026 auf 3,19 Milliarden USD wachsen, mit einer CAGR von 18,00 % über den Zeitraum 2026 bis 2031.

Welche Komponentenkategorie führt beim aktuellen Umsatz?

Software führte den Mix im Jahr 2025 mit einem Anteil von 74,50 %, während Dienstleistungen mit einer CAGR von 20,80 % bis 2031 schneller wachsen.

Warum sind Versorgungsunternehmen die größten Käufer dieser Plattformen?

Versorgungsunternehmen hielten 36,50 % der Endnutzerbasis im Jahr 2025, weil sie in Netzdigitalisierung, Demand Response und Management verteilter Energieressourcen im großen Maßstab investieren.

Welches Bereitstellungsmodell gewinnt am stärksten an Dynamik?

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Anteil von 58,20 % und ist mit einer CAGR von 21,10 % bis 2031 auch der am schnellsten wachsende Bereitstellungsmodus.

Welcher Anwendungsbereich wächst am schnellsten?

Prognose und Integration erneuerbarer Energien ist die am schnellsten wachsende Anwendung mit einer CAGR von 21,80 % bis 2031, während die Nachfrageoptimierung im Jahr 2025 noch den größten Anteil von 33,50 % hielt.

Was verlangsamt die Akzeptanz in älteren Anlagen?

Brownfield-Integrationskosten, veraltete Steuerungssysteme und Cybersicherheits-Compliance verlängern die Bereitstellungszeiträume, insbesondere in älteren Gewerbe- und Industrieanlagen.

Seite zuletzt aktualisiert am: