Marktgröße und Marktanteil im Bereich Flüssigabfallmanagement

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 93.15 Milliarden US-Dollar |

| Marktgröße (2031) | 115.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.35% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

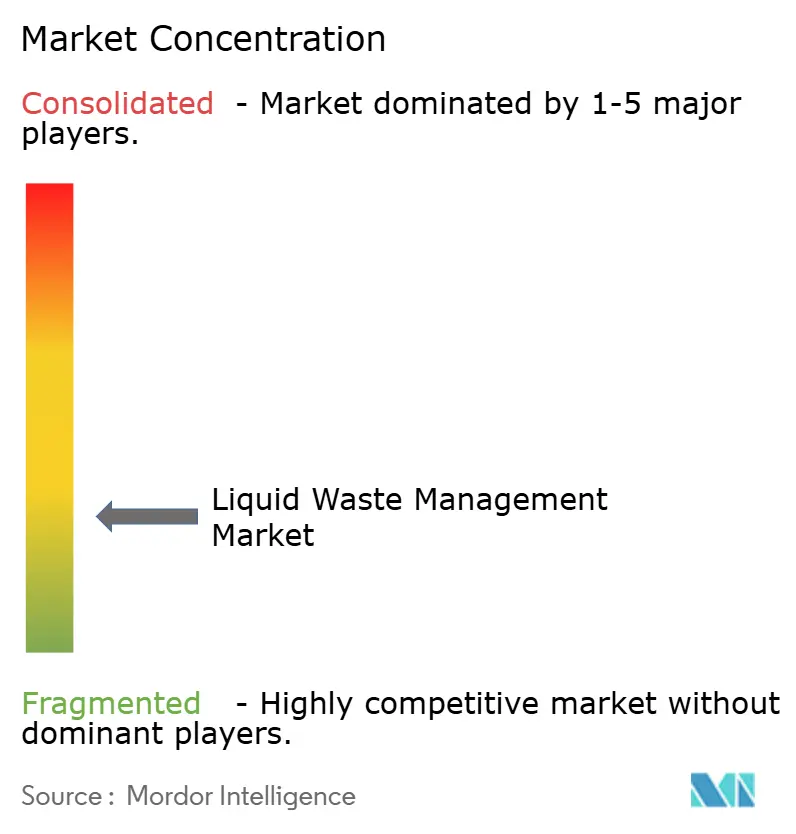

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flüssigabfallmanagement von Mordor Intelligence

Die Marktgröße für Flüssigabfallmanagement wird voraussichtlich von USD 89,27 Milliarden im Jahr 2025 auf USD 93,15 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,35 % über den Zeitraum 2026–2031 USD 115,25 Milliarden erreichen. Strengere Einleitungsgrenzwerte, zunehmende industrielle Komplexität und ausgeweitete Null-Flüssigablass-Mandate untermauern diesen stetigen Verlauf, während Investitionsprogramme für kommunale Modernisierungen mehrjährige Planungssicherheit bieten. Betreiber beschleunigen biologische Nachrüstungen, da Ozon-Polierverfahren oder Membranstrecken allein die verschärften Nährstoffgrenzwerte nicht kosteneffizient erfüllen können. Dienstleister mit vertikal integrierten Transport- und Behandlungsanlagen sichern sich weiterhin Margenanteile, doch Versorgungsengpässe bei der Verbrennung gefährlicher Abfälle verleihen regionalen Spezialisten Preissetzungsmacht. Die Umsetzung von PFAS-Vorschriften in den Vereinigten Staaten und Europa schafft hochwertige Nischen für Anbieter von Ionenaustausch-, Aktivkohlegranulat- und überkritischer Wasseroxidationsverfahren.

Wichtigste Erkenntnisse des Berichts

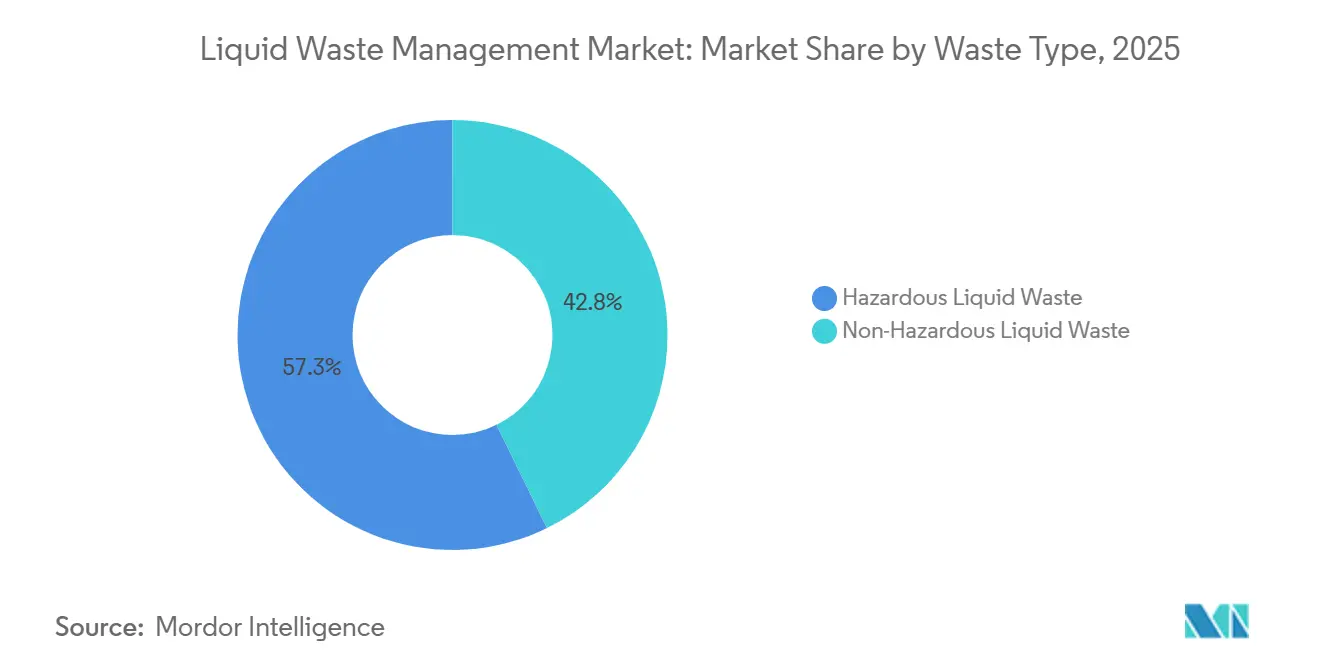

- Nach Abfallart hielt gefährlicher Flüssigabfall im Jahr 2025 einen Marktanteil von 57,25 % am Markt für Flüssigabfallmanagement, und dasselbe Segment wird bis 2031 voraussichtlich eine CAGR von 5,29 % verzeichnen.

- Nach Quelle machten Wohnbereichsströme im Jahr 2025 43,44 % der Marktgröße für Flüssigabfallmanagement aus, während industrielle Abwässer bis 2031 mit einer CAGR von 5,18 % wachsen.

- Nach Dienstleistung kontrollierte Transport und Beförderung im Jahr 2025 52,51 % des Umsatzes, während Entsorgung und Recycling bis 2031 mit einer CAGR von 5,27 % expandieren werden.

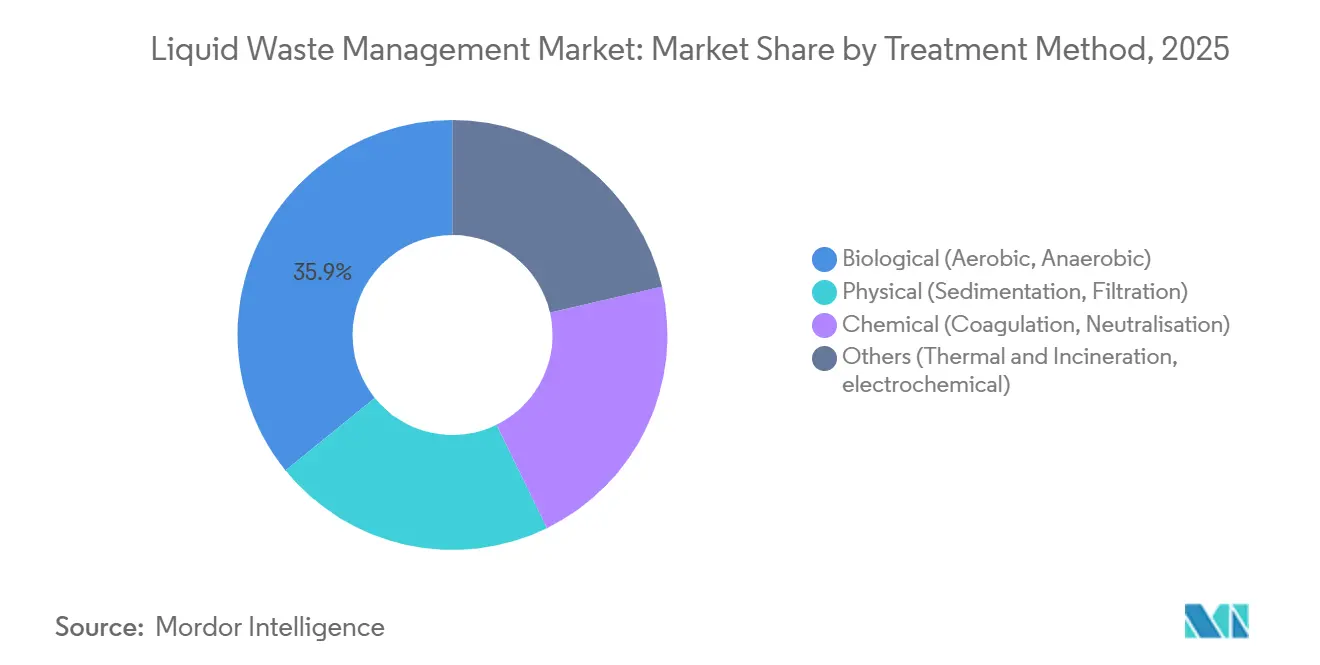

- Nach Behandlungsmethode erfassten biologische Systeme im Jahr 2025 35,85 % der installierten Kapazität und wachsen mit einer CAGR von 5,38 %.

- Nach Endverbraucherbranche führte die Metallraffination im Jahr 2025 mit einem Nachfrageanteil von 33,77 %; petrochemische Anwendungen und Raffinerieapplikationen werden bis 2031 voraussichtlich am schnellsten mit 5,82 % wachsen.

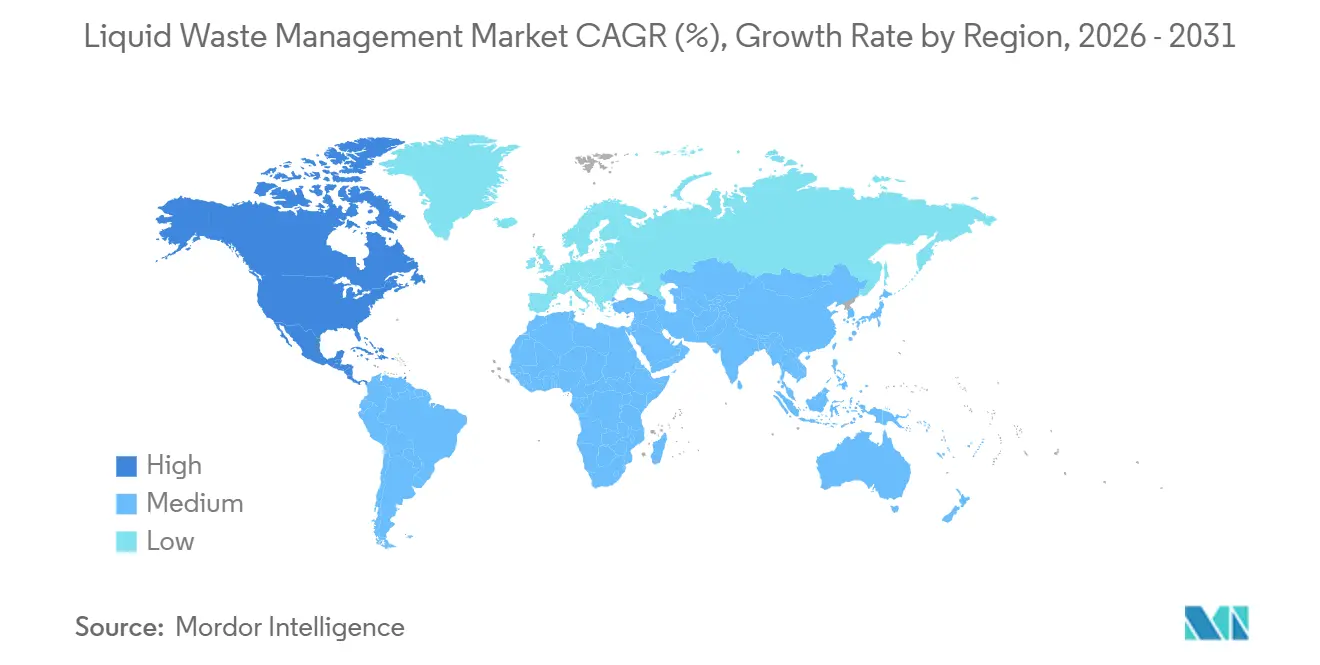

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 43,64 % am Markt für Flüssigabfallmanagement und wird voraussichtlich die schnellste CAGR von 4,76 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flüssigabfallmanagement

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung regulierungsgetriebener Einleitungsgrenzwerte in OECD- und BRICS-Volkswirtschaften | +1.2% | Global, mit stärkster Durchsetzung in Nordamerika, der EU und China | Mittelfristig (2–4 Jahre) |

| Reindustrialisierungswellen in Halbleiter-, Batterie- und Bioproduktionszentren | +0.9% | Nordamerika, EU und Ostasien (Südkorea, Taiwan, Japan) | Langfristig (≥4 Jahre) |

| Wachsende Abwassermengen aus dem Gesundheits- und Pharmasektor | +0.7% | Global, konzentriert in Indien, China und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Staatliche Finanzierung für Kläranlagen und Abwasserbehandlungsanlagen | +0.8% | Asien-Pazifik (Indien, Südostasien), Naher Osten und Südamerika | Langfristig (≥4 Jahre) |

| PFAS-"Ewigkeitschemikalien"-Entfernungsmandate schaffen neue Umsatzpools | +0.6% | Nordamerika und EU, mit aufkommender Akzeptanz in Australien und Japan | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung regulierungsgetriebener Einleitungsgrenzwerte in OECD- und BRICS-Volkswirtschaften

Seit 2024 veröffentlichte Abwasservorschriften zwingen sowohl kommunale als auch industrielle Betreiber zur Nachrüstung von Primär- und Sekundärstufen, was eine unmittelbare Nachfrage nach Aktivkohle-, Ozonungs- und Membranaufrüstungen erzeugt. Die Europäische Union senkte die Grenzwerte für den gesamten organischen Kohlenstoff bei der Einleitung aus chemischen Anlagen von 50 mg/L auf 20 mg/L, was Polierungsschritte erforderlich macht, die die Betriebsausgaben um 10 % erhöhen[1]Europäisches Büro für integrierte Vermeidung und Verminderung der Umweltverschmutzung, "Referenzdokument zu den besten verfügbaren Techniken für den Chemiesektor," eippcb.jrc.ec.europa.eu. Indiens Textilvorschriften senkten gleichzeitig die Grenzwerte für den biochemischen Sauerstoffbedarf auf 30 mg/L und führten Farbgrenzwerte ein, was die Einführung von Membranbioreaktor-Technologien in kleinen Betrieben beschleunigt[2]Zentrales Amt für Umweltverschmutzungskontrolle, "Überarbeitete Abwasserstandards für die Textilindustrie," cpcb.nic.in. Brasilien schränkte Stickstoff- und Phosphoreinleitungen aus agroindustriellen Anlagen ein und trieb damit anaerobe Vergärungsnachrüstungen voran. Compliance-Fristen erstrecken sich über 18–36 Monate, was Projektpipelines konzentriert und die kurzfristige Kapitalintensität für Ingenieurbüros erhöht.

Reindustrialisierungswellen in Halbleiter-, Batterie- und Bioproduktionszentren

Subventionsprogramme in den Vereinigten Staaten, der Europäischen Union und Ostasien haben seit 2024 mehr als 20 Halbleiterfabriken und ein Dutzend Gigafabriken angestoßen. Jede Fabrik gibt das 1,5- bis 2,0-fache ihrer Reinstwasseraufnahme als hochfluoridhaltiges Konzentrat zurück, was eine standortinterne pH-Neutralisierung und komplexen Ionenaustausch erfordert. Das Arizona-Werk von Taiwan Semiconductor Manufacturing Company behandelt allein 10 Millionen Gallonen pro Tag Flusssäurespülwasser mittels Ionenaustausch und chemischer Fällung vor der kommunalen Einleitung. Die Europäische Batterieallianz prognostiziert bis 2030 eine Zellenkapazität von 550 GWh, was bestehende Lösungsmittelverbrennungsanlagen überfordert und den Bau neuer thermischer Oxidationsanlagen auf der grünen Wiese auslöst. Aufstrebende Bioproduktionscluster in Singapur und Irland behandeln Abwässer mit einem chemischen Sauerstoffbedarf von über 50.000 mg/L, was erstklassige Servicemöglichkeiten für mehrstufige anaerobe Systeme schafft.

Wachsende Abwassermengen aus dem Gesundheits- und Pharmasektor

Krankenhaus- und Pharmaabwässer enthalten Wirkstoffe, die dem standardmäßigen biologischen Abbau widerstehen und eine fortgeschrittene Oxidation oder Aktivkohlepolierung erfordern. Indiens Generika-Cluster leitete 2024 täglich 500 Millionen Liter Prozesswasser ein, wobei Antibiotikarückstände die Sicherheitsgrenzwerte um vier Größenordnungen überschritten. Die Weltgesundheitsorganisation fordert nun eine 99-prozentige Entfernung vorrangiger Antiinfektiva vor der Einleitung, was de facto Hochdosis-Ozon- oder UV-Verfahren vorschreibt. China verpflichtete Betalaktam-Linien zur Null-Flüssigablass-Praxis und kurbelte damit Verdampfer- und Kristallisatorverkäufe im Wert von USD 2–5 Millionen pro 100-m³/Tag-Modul an. US-amerikanische Krankenhausleitlinien aus dem Jahr 2024 fügten Peressigsäure- oder UV-Schritte hinzu, was die Einheitsbehandlungskosten um USD 0,10–0,15/m³ erhöhte.

Staatliche Finanzierung für Kläranlagen und Abwasserbehandlungsanlagen

Milliardenschwere öffentliche Programme in Indien, Indonesien, Saudi-Arabien und Ägypten finanzieren Tausende neuer kommunaler und industrieller Behandlungsmodule. Indien veranschlagte INR 350 Milliarden für 5.000 MLD Kapazität entlang des Ganges bis 2026. Indonesiens USD-3,8-Milliarden-Programm wird bis 2028 150 Anlagen auf Java und Sumatra hinzufügen. Saudi-Arabien strebt eine inkrementelle Wiederverwendungskapazität von 3 Millionen m³/Tag an, um die Entsalzungsbelastung zu reduzieren. Ägypten sicherte sich EUR 500 Millionen für den Bau von 12 industriellen Abwasseranlagen in der Suezkanal-Zone.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Energieintensität fortgeschrittener Oxidations- und Membranstrecken | -0.5% | Global, akut in Regionen mit hohen Stromkosten (Europa, Japan) | Mittelfristig (2–4 Jahre) |

| Volatile Preisgestaltung bei Rohstoffkoagulationsmitteln und Spezialchemikalien | -0.3% | Global, mit Lieferkettenbelastungen in Nordamerika und Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Genehmigungsengpässe bei Verbrennung und Tiefbrunneninjektion (USA/EU) | -0.2% | Vereinigte Staaten und EU, begrenzte Auswirkungen in Asien-Pazifik und Nahem Osten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Energieintensität fortgeschrittener Oxidations- und Membranstrecken

Membranbioreaktor-Anlagen kosten USD 8–12 Millionen für 10.000 m³/Tag gegenüber USD 3–5 Millionen für konventionellen Belebtschlamm, und der Strombedarf verdoppelt sich auf etwa 1 kWh/m³. Die europäischen Industriestrompreise stiegen 2024 auf EUR 0,18/kWh, was für mittelgroße Umkehrosmosesysteme jährliche Mehrkosten von EUR 200.000–300.000 verursacht. Fortgeschrittene Oxidation mit Peroxid und UV verbraucht 3–5 kWh/m³ und USD 0,50–1,00/kg Peroxid, was die Gestehungskosten 40–60 % über biologischen Methoden hält.

Volatile Preisgestaltung bei Rohstoffkoagulationsmitteln und Spezialchemikalien

Die Aluminiumsulfatpreise in den Vereinigten Staaten stiegen 2024 von USD 180/Tonne auf USD 260/Tonne aufgrund energiegetriebener Aluminiumoxidinflation. Polyacrylamid-Polymer in Asien-Pazifik stieg nach Monomerausfällen um 22 %, und Eisenchlorid sprang um 18 % infolge europäischer Stahlkürzungen. Festpreisdienstleistungsverträge konnten solche Preissprünge nicht auffangen, was die Betreibermarge um 150–200 Basispunkte schmälerte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abfallart: Gefährliche Ströme treiben spezialisierte Infrastruktur an

Gefährlicher Flüssigabfall machte 57,25 % des Volumens von 2025 aus, und seine CAGR von 5,29 % stellt sicher, dass er das Herzstück des Marktes für Flüssigabfallmanagement bleibt. Anlagen in Halbleiterfabriken und Biopharma-Betrieben leiten Säuren, Metalle und Lösungsmittel ein, die Neutralisierung, Stabilisierung oder Tiefbrunneninjektion erfordern, während Fehlklassifizierungen Bußgelder von bis zu USD 70.000/Tag gemäß RCRA riskieren. Nicht-gefährliche Ströme – kommunale Abwässer und schwach belastete Industrieabwässer – expandieren langsamer, da OECD-Netze ausgereift sind, aber Nährstoffentfernungsvorschriften treiben inkrementelle Aufrüstungen an.

Weniger regulierte Entsorgungsoptionen geben nicht-gefährlichen Erzeugern Spielraum, Kosten und Compliance abzuwägen; Nährstoffgrenzwerte haben die Betriebskosten jedoch um USD 0,20–0,40/m³ erhöht. Im Gegensatz dazu erzielt die Flüssigabfallmanagement-Branche Prämienmargen bei gefährlichen Dienstleistungen, wo die US-amerikanische Verbrennungsauslastung bereits 85 % übersteigt und Entsorgungsgebühren USD 500/Tonne überschreiten. Diese Wirtschaftlichkeit veranlasst Private-Equity-Investoren, neue Kapazitäten zu finanzieren, allerdings gegen komplexe Genehmigungshürden.

Nach Quelle: Komplexität industrieller Abwässer übertrifft das Wachstum im Wohnbereich

Kommunale Abwässer behielten im Jahr 2025 einen Anteil von 43,44 % an der Marktgröße für Flüssigabfallmanagement durch etablierte kommunale Systeme, aber industrielle Ströme werden mit einer CAGR von 5,18 % überholen, da Reshoring-Politiken den biochemischen Sauerstoffbedarf weit über die kommunalen Auslegungsgrenzen treiben. Kommunen setzen nun die Vorbehandlung streng durch und zwingen Fabriken, vor der Kanaleinleitung Ausgleichsbecken, pH-Anpassung oder Öl-Wasser-Trennung hinzuzufügen.

Industriecluster in Indien, China und den Vereinigten Staaten beziehen schlüsselfertige gemeinsame Abwasseranlagen, um Kapitalkosten und Fachkenntnisse zu verteilen, was wiederkehrende Verträge für private Betreiber fördert. Gewerbliche Liegenschaften – Büros, Einzelhandel, Gastgewerbe – folgen der Urbanisierung, experimentieren aber mit standortinternem Grauwasserrecycling, das zwar USD 15–25/ft² an Baukosten hinzufügt, aber Kanalvolumina reduziert und Trinkwassergebühren ausgleicht.

Nach Dienstleistung: Entsorgung und Recycling gewinnen mit der Ausbreitung von Null-Flüssigablass an Bedeutung

Transport und Beförderung erbrachten 52,51 % des Umsatzes von 2025, da spezialisierte Tankwagenflotten unverzichtbar bleiben, aber Entsorgung und Recycling werden eine CAGR von 5,27 % verzeichnen, da Null-Flüssigablass-Politiken in wasserarmen Einzugsgebieten Kristallisator- und Solekonzentrator-Investitionen anspornen. US-amerikanische DOT-Kennzeichnungs- und Begleitscheinvorschriften fügen USD 50–100 pro Ladung hinzu, was große Spediteure wie Clean Harbors begünstigt, die 2024 eine Tankwagen-Auslastung von 92 % erzielten.

Tiefbrunneninjektionsgebühren liegen zwischen USD 20–80 pro Barrel, doch seismische Bedenken und der Wettbewerb um Kohlenstoffabscheidungsbohrungen begrenzen neue Genehmigungen und drängen Kunden zur Lösungsmittelrückgewinnung und Hochtemperaturoxidation. Kreislaufmodelle, die zurückgewonnenes Aceton oder Toluol zu 60–70 % des Neupreises weiterverkaufen, unterstreichen die langfristige Verlagerung von Befördern-und-Entsorgen zu Behandeln-und-Wiederverwenden.

Nach Behandlungsmethode: Biologische Systeme balancieren Kosten und Leistung

Biologische Ansätze beherrschten 2025 35,85 % der installierten Kapazität und expandieren mit einer CAGR von 5,38 %, da Betreiber 30–50 % niedrigere Betriebskosten im Vergleich zu thermischen oder Membranrouten bevorzugen. Aerober Belebtschlamm erreicht 85–95 % BSB-Entfernung bei 0,4–0,6 kWh/m³, während anaerobe Vergärung den Energiebedarf durch Biogaserzeugung ausgleicht.

Chemische und physikalische Vorbehandlung bleibt für Öle, Fette oder Schwermetalle unerlässlich, erzeugt jedoch Schlamm, der eine Entwässerung zu USD 50–150/Tonne erfordert. Thermische und elektrochemische Verfahren bedienen Nischen mit hochgiftigen Strömen; beispielsweise zerstört die Bor-dotierte Diamantoxidation refraktäre organische Verbindungen bei 5–15 kWh/m³, ein Aufpreis, der nur für hochwertige pharmazeutische Zwischenprodukte tragbar ist.

Nach Endverbraucherbranche: Petrochemische Komplexität treibt Premiumdienstleistungen an

Die Metallraffination dominierte die Nachfrage 2025 mit 33,77 % aufgrund von Cyanid- und Chrombelastungen, aber petrochemische und Raffinerieströme werden die schnellste CAGR von 5,82 % verzeichnen, da Polyethylen- und erneuerbarer Dieselprojekte zunehmen. Petrochemische Abwässer enthalten BTEX-Verbindungen, die mehrstufige Trennung und Polierung erfordern. Lebensmittel und Getränke, Textilien, Zellstoff und andere Sektoren tragen jeweils 5–10 % bei, variieren jedoch stark in den Schadstoffspektren, was Technologieanbieter dazu zwingt, diversifizierte Verfahrensportfolios zu unterhalten.

Hochsalzhaltiger Abschlämmwasser aus Strom- und Entsalzungsanlagen sucht nun nach Null-Flüssigablass-Lösungen zu Kosten von USD 10–20/m³, während Zucker- und Molkereianlagen zunehmend anaerobe Vergärungsanlagen einsetzen, um Biogas zu monetarisieren. Dieser Mix erfordert flexible Servicemodelle und stärkt den Wettbewerbsvorteil integrierter Betreiber, die physikalisch-chemisch-biologische Hybridlösungen im Rahmen von Einzelverträgen anbieten.

Geografische Analyse

Nordamerika erwirtschaftete 43,64 % des Umsatzes von 2025 und wird bis 2031 voraussichtlich mit einer CAGR von 4,76 % wachsen, gestützt durch Strafen nach dem Clean Water Act von USD 37.500/Tag, 240.000 jährliche Wasserrohrbrüche und 20 Milliarden Barrel/Jahr Schiefergas-Produktionswasser, das Behandlung oder Injektion erfordert. Der Clean Water State Revolving Fund 2024 nutzte USD 7 Milliarden an zinsgünstigen Darlehen und priorisierte Nährstoffentfernung und Energieneutralität. Kanadas CAD-5-Milliarden-Wasserprogramm betont unterversorgte ländliche und indigene Systeme, während Mexiko bis 2030 über 500 neue Anlagen eine kommunale Behandlungsabdeckung von 75 % anstrebt.

Asien-Pazifik liegt beim Marktanteil zurück, profitiert jedoch von aggressiver Industrialisierung und staatlichen Mandaten für zentralisierte Abwasseranlagen. China behandelte 2024 97,5 % des städtischen Abwassers, verhängte jedoch Bußgelder in Höhe von CNY 3,8 Milliarden gegen Verstöße und trieb damit das Outsourcing von Dienstleistungen zur Bewältigung variabler Industrielasten voran. Indien veranschlagte INR 450 Milliarden für städtische Abwässer bis 2026, während Japan und Südkorea Nährstoffgrenzwerte senkten und fortgeschrittene Oxidationsnachrüstungen finanzierten. Industrieparks in Vietnam und Indonesien erteilen gebündelte Einleitungsgenehmigungen und schaffen schlüsselfertige Möglichkeiten für internationale Generalunternehmer.

Europa, der Nahe Osten und Afrika sowie Südamerika weisen unterschiedliche Treiber auf. Die überarbeitete EU-Richtlinie über die Behandlung von kommunalem Abwasser erfasst nun Gemeinden ab 1.000 Einwohnergleichwerten und schreibt energieneutralen Betrieb vor, was Biogaskogenerationslösungen begünstigt. Deutschland stellte EUR 1,2 Milliarden für die Entfernung von Mikroschadstoffen bereit, und das Vereinigte Königreich startete ein GBP-500-Millionen-Programm zur Nährstoffreduzierung. Mitglieder des Golfkooperationsrats priorisieren die Wiederverwendung; Saudi-Arabien strebt bis 2030 eine Abwasserrecyclingquote von 70 % an und beauftragt Ultrafiltrations-UV-Strecken, während Dubai 120 MIGD Membranbioreaktor-Kapazität für die Landschaftsbewässerungswiederverwendung hinzufügte. Brasiliens Sanitärplan schreibt bis 2033 eine Abwassersammelquote von 90 % und eine Behandlungsquote von 75 % vor, was Projekte im Wert von BRL 700 Milliarden entspricht, während Argentinien USD 2 Milliarden für den Bau von 50 anaeroben Vergärungsanlagen sicherte.

Regulatorisches Umfeld

Die Regulierung konzentriert sich zunehmend auf technologiebasierte Einleitungsstandards und Genehmigungsrahmen, die Mikroschadstoffe zu den herkömmlichen BSB/CSB-, Nährstoff- und Metallparametern hinzufügen. In den Vereinigten Staaten bleiben der Clean Water Act und das National Pollutant Discharge Elimination System (NPDES) zentral, und im Mai 2026 schlug die US-EPA Änderungen der Abwassereinleitungsanforderungen für dampfelektrische Kraftwerke vor, was die Rolle der Effluent Limitations Guidelines bei der Förderung von Nachrüstungen an Kraftwerks- und Industriestandorten verstärkt.

In Europa trat die überarbeitete Industrieemissionsrichtlinie, Richtlinie (EU) 2024/1785 (IED 2.0), am 2. August 2024 in Kraft und verknüpft die Genehmigung weiter mit den Besten Verfügbaren Techniken und den BVT-assoziierten Emissionswerten für zusätzliche industrielle Tätigkeiten. Die Mitgliedstaaten müssen die IED 2.0 bis zum 1. Juli 2026 umsetzen, was einen kurzfristigen Compliance-Zeitplan schafft, der die Nachrüstungsplanung für die Kontrolle industrieller Abwässer und die Behandlungskapazität für gefährlichen Flüssigabfall vorzieht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei den Erzeugern von Flüssigabfall (kommunale Versorgungsunternehmen, Gewerbeflächen und Industriestandorte wie Petrochemie, Metallraffination, Pharmazeutik und Halbleiterfertigung) und verläuft über Sammlung, Dokumentation und spezialisierten Transport (Tankwagen- und Vakuumfahrzeugflotten) bis hin zu Behandlung, Recycling und Endentsorgungsnetzwerken. Vorgelagerte Inputs umfassen Behandlungschemikalien (Flockungsmittel, Polymere, Neutralisationsmittel), Verbrauchsmaterialien (Aktivkohle, Ionenaustauschermedien) und Ausrüstung (Pumpen, Ventile, Belüftung, Membranen), unterstützt durch EPC- und Betriebs- und Wartungsdienstleistungen, die physikalisch-chemische Vorbehandlung, biologische Behandlung und Nachbehandlungsschritte für regulierte Einleitung oder Wiederverwendung konfigurieren.

Der nachgelagerte Wert konzentriert sich dort, wo Betreiber genehmigte Anlagen kontrollieren, wie zentrale Anlagen, Verbrennung von Gefahrstoffabfall, Lösungsmittelrückgewinnung und Tiefbohrlocheinbringung, wo dies zulässig ist. Diese vertikale Positionierung ermöglicht es zudem, Logistik mit Behandlung zu bündeln, was die Routendichte und Compliance-Sicherheit verbessern kann. Zentrale betriebliche Engpässe sind Membranverschmutzung und Austauschzyklen, Beschränkungen bei der Entsorgung von Konzentrat und Sole für Membrananlagen und ZLD-Systeme sowie die Anfälligkeit gegenüber Chemikalienpreisvolatilität, was zusammen den Aufschlag für modulare, flexible Behandlungssysteme und integrierte Dienstleister erhöht.

Wettbewerbslandschaft

Der Markt für Flüssigabfallmanagement bleibt mäßig fragmentiert. Integrierte Akteure nutzen vertikale Kontrolle; so wurden beispielsweise 62 % des nordamerikanischen Gefahrstoffabfalls von Veolia im Jahr 2024 in unternehmenseigenen Anlagen behandelt, was die Bruttomarge um 400 Basispunkte erhöhte. Transportorientierte Unternehmen bekämpfen die Kommoditisierung durch Optimierung der Routendichte; Clean Harbors steigerte die Saugwagen-Auslastung durch Kundenbündelung auf 92 %.

Die technologische Differenzierung schärft sich. Die überkritische Wasseroxidation, kommerzialisiert von 374Water, gewann 2024 einen USD-12-Millionen-Vertrag mit Orange County und zerstört PFAS ohne Verbrennungsemissionen. Elektrochemische Oxidation und Plasmalichtbogen umgehen ebenfalls Luftgenehmigungen und ziehen Nischenkunden aus dem biomedizinischen und Halbleiterbereich an. Die Markteintrittsbarrieren bleiben hoch: Eine US-amerikanische RCRA-Part-B-Genehmigung kostet bis zu USD 2 Millionen und 36 Monate, was Bestandsunternehmen schützt. Patentanmeldungen für antifouling-Membranen und energiearme Belüftung erreichten 2024 127, wobei DuPont und Toray führend sind.

Kleinere Spezialisten wie Tradebe, EnviroServe und Hulsey konkurrieren in den Bereichen medizinische Abfälle, Elektronikschrott und Ölfeld-Sole und nutzen dabei lokale Genehmigungen und mobile Anlagen. Private-Equity-Investoren zielen auf unterversorgte Gefahrstoffnischen ab und setzen darauf, dass Genehmigungsengpässe und steigende Compliance-Kosten die Entsorgungsmargen erhöhen werden.

Marktführer im Bereich Flüssigabfallmanagement

Veolia

CLEAN HARBORS, INC.

WM Intellectual Property Holding LLC

REMONDIS SE & Co. KG

GFL Environmental Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Verschärfte Anforderungen im Zusammenhang mit neu auftretenden Schadstoffen und dem Reststoffmanagement schaffen Freiräume in der fortschrittlichen Behandlung und bei Gefahrstoffdiensten, insbesondere dort, wo bestehende kommunale Anlagen nicht für PFAS oder andere persistente organische Stoffe ausgelegt waren. Im Juli 2026 veröffentlichte die US-EPA einen Leitlinienentwurf zur Reduzierung der Risiken durch PFOA und PFOS in Klärschlamm zur öffentlichen Kommentierung, was die Nachfrage nach Lösungen erhöht, die PFAS über die gesamte Abwasserreststoffkette hinweg adressieren, von Behandlung und Entwässerung bis hin zu Handhabung und vorschriftskonformer Entsorgung, statt nur am Punkt der flüssigen Einleitung.

Die durch Reshoring vorangetriebene industrielle Wasserinfrastruktur schafft zudem identifizierbare Projektpipelines für dedizierte industrielle Abwasseranlagen und hybride Behandlungsanlagen. Im Juni 2026 begann Onondaga County, New York, Vertragsverhandlungen mit Kiewit Infrastructure für eine industrielle Abwasseranlage im Wert von 1 Milliarde USD zur Versorgung von Micron Technology, was den Umfang standortspezifischer Abwasserinvestitionen unterstreicht, die für fortschrittliche Fertigungscluster benötigt werden. Weitere Chancen konzentrieren sich auf Zero-Liquid-Discharge- und Wiederverwendungseinsätze in Industrieclustern, wo die Vor-Ort-Rückgewinnung den Frischwasserverbrauch und die Einleitungsexposition reduziert und modulare Systeme die Umsetzungszeiten für schnell hochlaufende Produktionsstandorte verkürzen können.

Aktuelle Branchenentwicklungen

- Juni 2026: Veolia schloss die Übernahme von Clean Earth ab und erweiterte damit seine Präsenz im Bereich Gefahrstoffabfall in den Vereinigten Staaten. Die zusammengeführten Aktivitäten stärkten Veolias durchgängiges Angebot über Sammlung, Behandlung und Entsorgung hinweg und erhöhten den Wettbewerbsdruck auf regionale Spezialisten, die auf genehmigte Drittanbieterkapazitäten angewiesen sind.

- April 2026: Clean Harbors veröffentlichte formell Standards für Leitlinien zur PFAS-Entsorgung und -Behandlung, um Kunden bei der Wahl konformer Vorgehensweisen basierend auf Konzentration und sich entwickelnden Anforderungen zu unterstützen. Durch die Kodifizierung der Entscheidungslogik über Behandlungs- und Entsorgungsoptionen hinweg stärkte das Unternehmen seine Positionierung im PFAS-bezogenen Gefahrstoffdienstleistungs- und Kundenberatungsgeschäft.

- August 2024: Veolia erweiterte die Lösungsmittelrückgewinnungskapazität an seinem Standort in Garston, UK, auf 86.000 Tonnen pro Jahr, um industrielle Fertigungssektoren zu unterstützen. Der höhere Recyclingdurchsatz verbessert die kreislauforientierten Entsorgungsalternativen für lösungsmittelhaltigen Flüssigabfall und unterstützt Kunden, die mit strengeren Einleitungs- und Abfallhandhabungsbeschränkungen konfrontiert sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Flüssigabfallmanagement kostenpflichtige Dienstleistungen zum Sammeln, Transportieren, Behandeln und schließlich Entsorgen oder Rückgewinnen von Flüssigabfallströmen, die von Haushalten, Gewerbestandorten und Industrieanlagen erzeugt werden.

Ausschlüsse aus dem Geltungsbereich: Wir schließen die kommunale Trinkwasserversorgung, reine Regenwasserentwässerungsarbeiten und den Verkauf von Behandlungsausrüstung, die nicht in einen erbrachten Dienstleistungsvertrag eingebunden ist, aus.

Übersicht der Segmentierung

- Nach Abfallart

- Gefährlicher Flüssigabfall

- Nicht-gefährlicher Flüssigabfall

- Nach Quelle

- Wohnbereich

- Gewerbe

- Industrie

- Nach Dienstleistung

- Sammlung

- Transport / Beförderung

- Entsorgung / Recycling

- Nach Behandlungsmethode

- Physikalisch (Sedimentation, Filtration)

- Chemisch (Koagulation, Neutralisation)

- Biologisch (Aerob, Anaerob)

- Sonstige (Thermisch und Verbrennung, Elektrochemisch)

- Nach Endverbraucherbranche

- Lebensmittel und Getränke

- Leder

- Textilien

- Papier und Zellstoff

- Stromerzeugung

- Chemieindustrie

- Zuckerindustrie

- Petrochemie und Raffinerien

- Metallraffination einschließlich Eisen und Stahl

- Sonstige Endverbraucherbranchen (Automobil, Schlachthof, Pharma)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Wir beginnen mit dem Aufbau einer Faktenbasis rund um die regulierte Erzeugung von Flüssigabfall und den Behandlungsbedarf, dann verknüpfen wir diese Volumina mit der Dienstleistungsaktivität nach Region und Abfallart. Publikationen der US-EPA, Umweltstatistiken von Eurostat, UN Water- und WHO/UNICEF JMP-Datensätze, OECD-Umweltindikatoren und Daten der Weltbank zu Wasser und Sanitärversorgung werden verwendet, um Basistreiber wie Abwasseraufkommen und Behandlungsabdeckung zu verankern.

Um das Risiko einer Verzerrung durch eine einzige Quelle zu verringern, überprüfen wir auch Geschäftsberichte, Investorenpräsentationen und glaubwürdige Fachpresse, um den Dienstleistungsmix und die Preisentwicklung (Sammlung, Transport und Behandlung) zu verstehen. Wo verfügbar, nutzen wir kostenpflichtige Datenbanken für Unternehmensfinanzdaten und Nachrichtenkontext, und wir verwenden auch Patentdatenbanken, um Verschiebungen bei Behandlungsmethoden zu verfolgen, die sich im Laufe der Zeit auf Stückkosten und Dienstleistungspreise auswirken können. Die oben aufgeführten Quellen sind beispielhaft, und es wurden zusätzliche öffentliche und kostenpflichtige Quellen verwendet, um Daten zu sammeln, Zahlen zu validieren und Annahmen zu klären.

Primärinterviews und Umfragen

Unsere Primärarbeit überprüft, was tatsächlich in Rechnung gestellt wird und wie Verträge über Kundengruppen (Haushalte, Gewerbestandorte und Industrieanlagen) hinweg strukturiert sind. Wir sprechen mit Betreibern, Transportunternehmen, Leitern von Behandlungsanlagen und großen Abfallerzeugern in wichtigen Regionen und überprüfen dann erneut Annahmen aus der Sekundärforschung wie Auslastung, Preiseskalatoren und das Verhältnis von gefährlichem zu nicht gefährlichem Abfall. Wenn sich in der Sekundärforschung Lücken zeigen, zum Beispiel bei informeller Handhabung oder gebündelten Verträgen, nutzen wir Folgeanrufe, um die richtige Interpretation zu bestätigen, bevor wir die Gesamtwerte finalisieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 16 % | APAC: 44 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 28 % | EMEA: 29 % |

| Kleinere Akteure: 16 % | Manager: 56 % | Amerika: 27 % |

Marktgrößenbestimmung und Prognose

Unser Kernmodell verwendet einen Top-down-Ansatz, bei dem Indikatoren für Abwasser- und Flüssigabfallaufkommen, Behandlungsabdeckung und die Durchdringung ausgelagerter Dienstleistungen genutzt werden, um den adressierbaren Nachfragepool nach Region und Endnutzer neu aufzubauen, der dann anhand regionaler Dienstleistungspreise in Wert umgerechnet wird. Um die Gesamtwerte realistisch zu halten, führen wir auch selektive Bottom-up-Prüfungen mithilfe von Stichprobenpreisen pro Kubikmeter, typischen Transportentfernungen und der Aufteilung der Betreiberumsätze auf Sammlung, Transport und Behandlung durch, und wir passen das Modell an, wenn die beiden Sichtweisen voneinander abweichen.

Wichtige Inputs umfassen regulierte Einleitungsgrenzwerte und die Intensität der Durchsetzung, industrielle Produktion und Kapazitätserweiterungen in wasserintensiven Sektoren, Bevölkerungs- und Urbanisierungssignale, die das Wohnvolumen erhöhen, den gefährlichen Anteil an Flüssigströmen sowie Verschiebungen bei den Entsorgungswegen (zum Beispiel mehr Behandlung und Rückgewinnung statt direkter Entsorgung). Prognosen werden mittels multivariater Regression erstellt, die makroökonomische und industrielle Aktivitätstreiber mit der erwarteten Preiseskalation kombiniert, und der endgültige Verlauf wird an die in Interviews gesammelten Expertenmeinungen angepasst. Wenn ein Land nur begrenzt öffentliche Daten aufweist, beginnen wir mit Proxy-Variablen wie industrieller Beschäftigung, Abwasseranschlussraten und Behandlungskapazität und verfeinern diese anschließend durch Primärrückmeldungen.

Datenvalidierung und Aktualisierungszyklus

Wir validieren die Ergebnisse durch Triangulation über unabhängige Signale, einschließlich gemeldeter Abwasservolumina, genehmigter Behandlungskapazität und der Umsatzentwicklung aus öffentlichen Unternehmensangaben. Ausreißer werden markiert und überprüft, und Annahmen werden bei erheblicher Abweichung mit mindestens einem zusätzlichen Expertenkontakt erneut geprüft.

Vor der Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, die sich auf Einheitenkonsistenz, Jahresveränderungen und die Logik der regionalen Anteile konzentrieren. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche regulatorische Änderungen, große Vertragsgewinne oder Kapazitätsstörungen beobachtet werden. Unmittelbar vor der Lieferung führen wir eine abschließende Prüfung durch, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den Markt für Flüssigabfallmanagement mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für das Flüssigabfallmanagement können erheblich voneinander abweichen, was in der Regel darauf zurückzuführen ist, was jeder Herausgeber zählt und wie er die Preisgestaltung aufbaut. Unterschiede zeigen sich auch, wenn Basisjahre nicht übereinstimmen, wenn der Zeitpunkt der Währungsumrechnung nicht abgestimmt ist oder wenn Aktualisierungen hinter regulatorischen und industriellen Aktivitätsänderungen zurückbleiben.

Einige veröffentlichte Gesamtwerte sind breiter angelegt, da sie angrenzende Bereiche wie kommunale Kanalnetzausgaben oder Wasserversorgungsaktivitäten einbeziehen, während der reine Dienstleistungsmarkt bei Mordor Intelligence gezählt wird, wenn eine kostenpflichtige Sammel-, Transport-, Behandlungs-, Entsorgungs- oder Rückgewinnungsaktivität für Flüssigabfallströme erbracht wird. Ein weiterer Faktor ist die Preiskurve, da einige Modelle eine einheitliche globale Preiswachstumsrate anwenden, während unser Modell regions- und abfallartspezifische Preisprüfungen verwendet, die durch Interviews fundiert sind, was dazu beiträgt, den Wert an vertragliche Realitäten zu binden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 93,15 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 109,43 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und scheint eine breitere Palette kommunaler und industrieller Flüssigströme einzubeziehen, mit weniger sichtbarer Trennung zwischen Dienstleistungsumsatz und angrenzenden Ausgaben für Wasserinfrastruktur. |

| Fachzeitschrift B | 100,64 Mrd. USD (2024) | Stützt sich auf ein kürzeres Prognosefenster und wendet möglicherweise gemischte Preis- und Durchdringungsannahmen über Regionen hinweg an, was den Wert in Ländern mit geringerer Auslagerung und schwächerer Durchsetzung überschätzen kann. |

Die Spanne zwischen den drei Zahlen ist hauptsächlich durch die Breite des Geltungsbereichs, die Wahl des Basisjahres und die Art der Preisanwendung über Regionen und Abfallarten hinweg zu erklären. Indem die Schritte auf klare Nachfrageindikatoren und praktische Preisprüfungen zurückgeführt bleiben, bleibt die Schätzung wiederholbar und leichter zu überprüfen, wenn Kunden Szenarien durchspielen möchten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Flüssigabfallmanagement im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 93,15 Milliarden geschätzt und soll bis 2031 mit einer CAGR von 4,35 % auf USD 115,25 Milliarden wachsen.

Welche Abfallart dominiert die globalen Volumina?

Gefährliche Ströme hielten 57,25 % des Volumens von 2025 und werden das Wachstum bis 2031 mit einer CAGR von 5,29 % weiterhin anführen.

Was treibt Investitionen in fortgeschrittene PFAS-Entfernungssysteme an?

Der PFAS-Grenzwert der US-amerikanischen Umweltschutzbehörde von 4 ppt, der seit 2024 gilt, und parallele EU-Vorschriften erfordern Aktivkohlegranulat- oder Ionenaustausch-Aufrüstungen und schaffen bis 2030 einen Kapitalbedarf von USD 20–30 Milliarden.

Welche Region hat den größten Umsatzanteil?

Nordamerika erwirtschaftete 2025 43,64 % des globalen Umsatzes, unterstützt durch die strenge Durchsetzung des Clean Water Act und die Mengen an Schiefergas-Produktionswasser.

Seite zuletzt aktualisiert am: