Marktgröße und Marktanteil für flüssigen Stickstoff

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

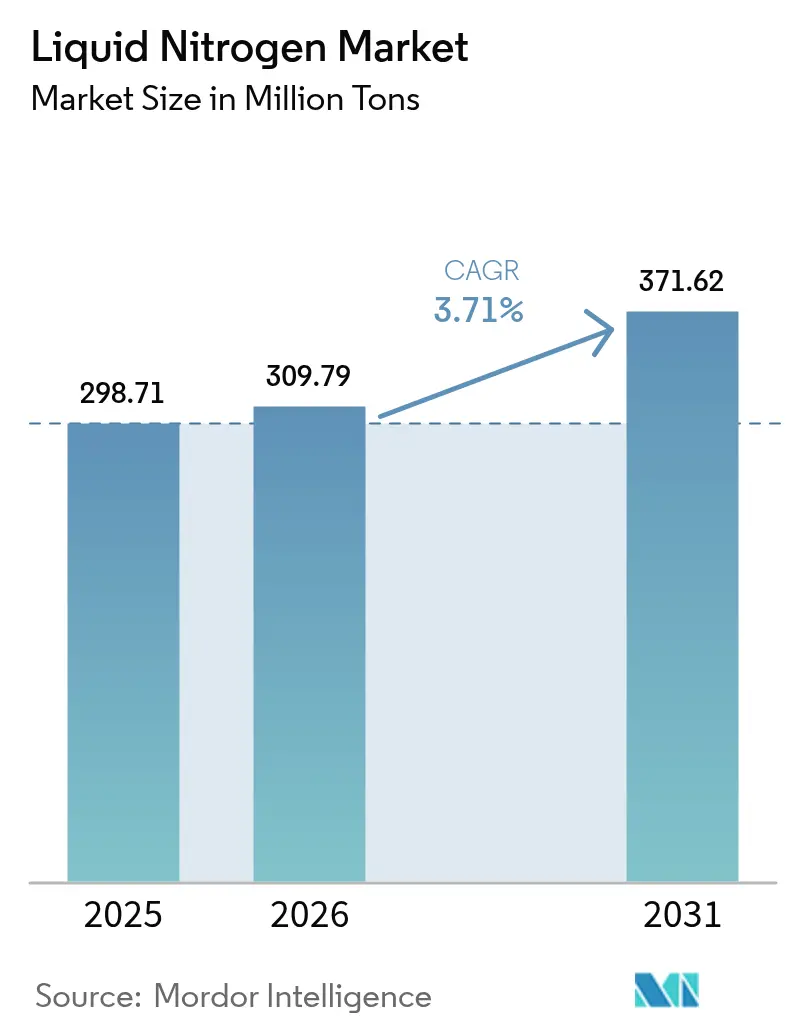

| Marktvolumen (2026) | 309.79 Millionen Tonnen |

| Marktvolumen (2031) | 371.62 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flüssigen Stickstoff von Mordor Intelligence

Die Marktgröße für flüssigen Stickstoff wird im Jahr 2026 auf 309,79 Millionen Tonnen geschätzt und wächst gegenüber dem Wert von 298,71 Millionen Tonnen im Jahr 2025, wobei die Prognosen für 2031 ein Volumen von 371,62 Millionen Tonnen ausweisen, was einer CAGR von 3,71 % im Zeitraum 2026–2031 entspricht. Diese gesunde Expansion unterstreicht die Entwicklung des Marktes für flüssigen Stickstoff von einem Massenkühlmittelgeschäft hin zu hochwertigen, anwendungstechnisch konzipierten Lösungen in der Pharmazie, der Elektronik und der supraleitenden Infrastruktur, wo technische Substitute weiterhin begrenzt sind[1]Air Liquide, "2024 Universelles Registrierungsdokument," airliquide.com. Die strukturelle Nachfrage wird zusätzlich durch langfristige Lieferverträge zwischen Luftzerlegungsanlagen-Betreibern und Ankerkunden verankert, die eine ultratiefe Temperaturzuverlässigkeit als geschäftskritisch betrachten. Asien-Pazifik gibt das Tempo vor, unterstützt durch Chinas Halbleiterausbau und Indiens Biologika-Kapazitäten, während Nordamerika und Europa die Nachfrage durch Investitionen in Biologika-Kühlketten und die Einführung ambulanter Onkologie aufrechterhalten. Auf der Angebotsseite setzen vertikal integrierte Großunternehmen digitale Logistikplattformen und energieeffiziente Anlagen ein, die die Lieferkosten senken und die Servicequalität verbessern. Mittelgroße Regionalunternehmen erschließen Wachstumsnischen in der Speziallebensmittelverarbeitung und im Laborbereich, was zeigt, dass ein ausgewogenes Ökosystem die Wettbewerbsintensität aufrechterhält, ohne Innovation zu unterdrücken.

Wichtigste Erkenntnisse des Berichts

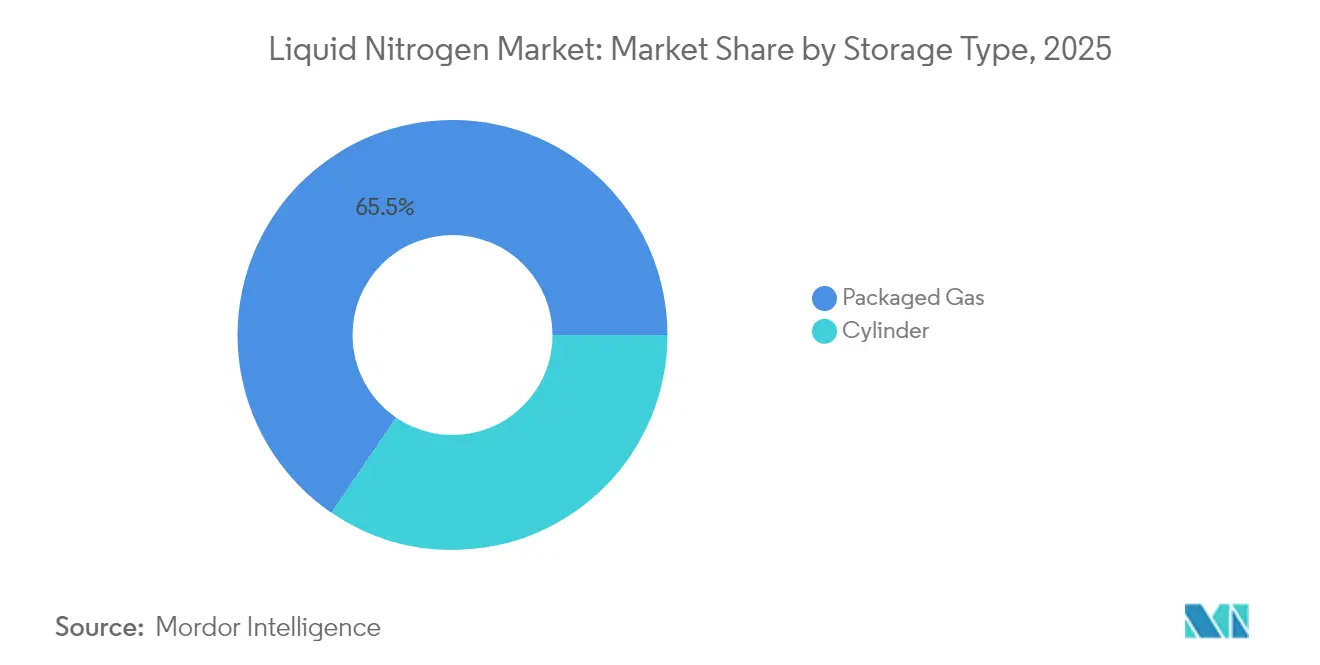

- Nach Lagerungstyp hielt abgefülltes Gas im Jahr 2025 einen Marktanteil von 65,48 % am Markt für flüssigen Stickstoff, während Zylinderlagerung bis 2031 voraussichtlich mit einer CAGR von 4,15 % wachsen wird.

- Nach Funktion entfielen Kühlmittelanwendungen im Jahr 2025 auf einen Anteil von 57,72 % an der Marktgröße für flüssigen Stickstoff, während die Nutzung als Kältemittel bis 2031 mit einer CAGR von 4,63 % zunimmt.

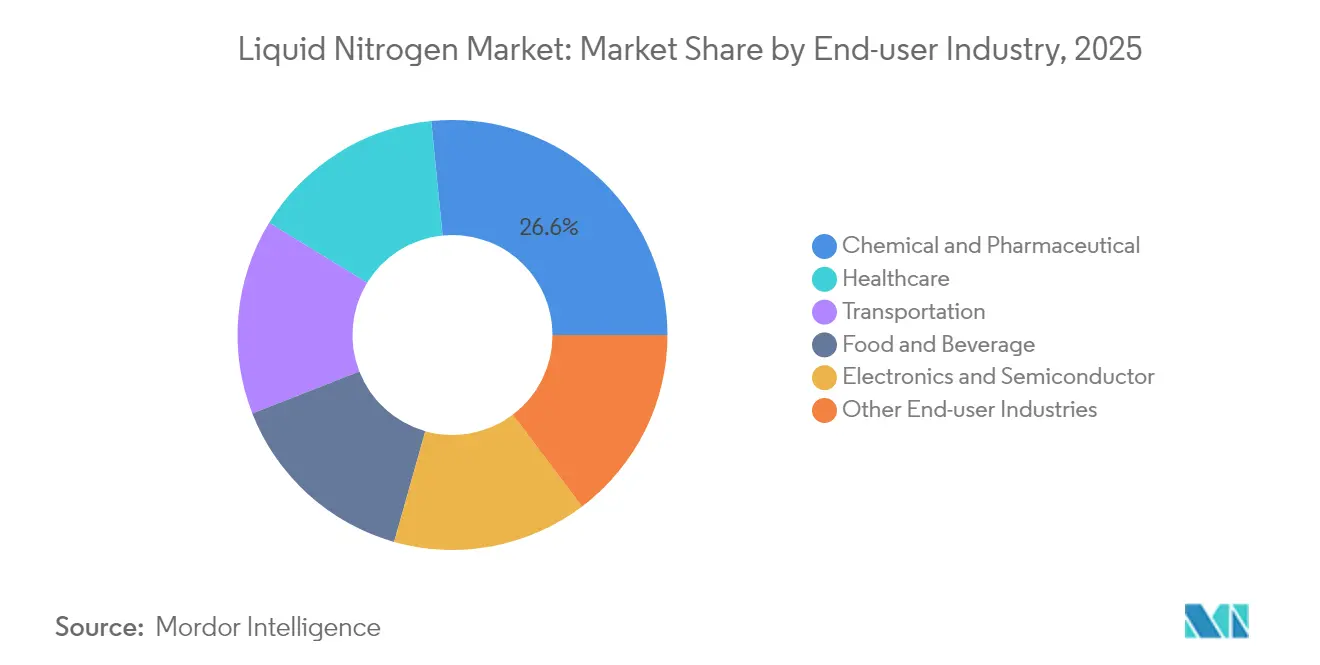

- Nach Endverbraucherbranche entfiel das Segment Chemie und Pharma im Jahr 2025 auf 26,58 % der Marktgröße für flüssigen Stickstoff, und das Segment Lebensmittel und Getränke verzeichnet mit einer CAGR von 4,82 % bis 2031 das stärkste Wachstum.

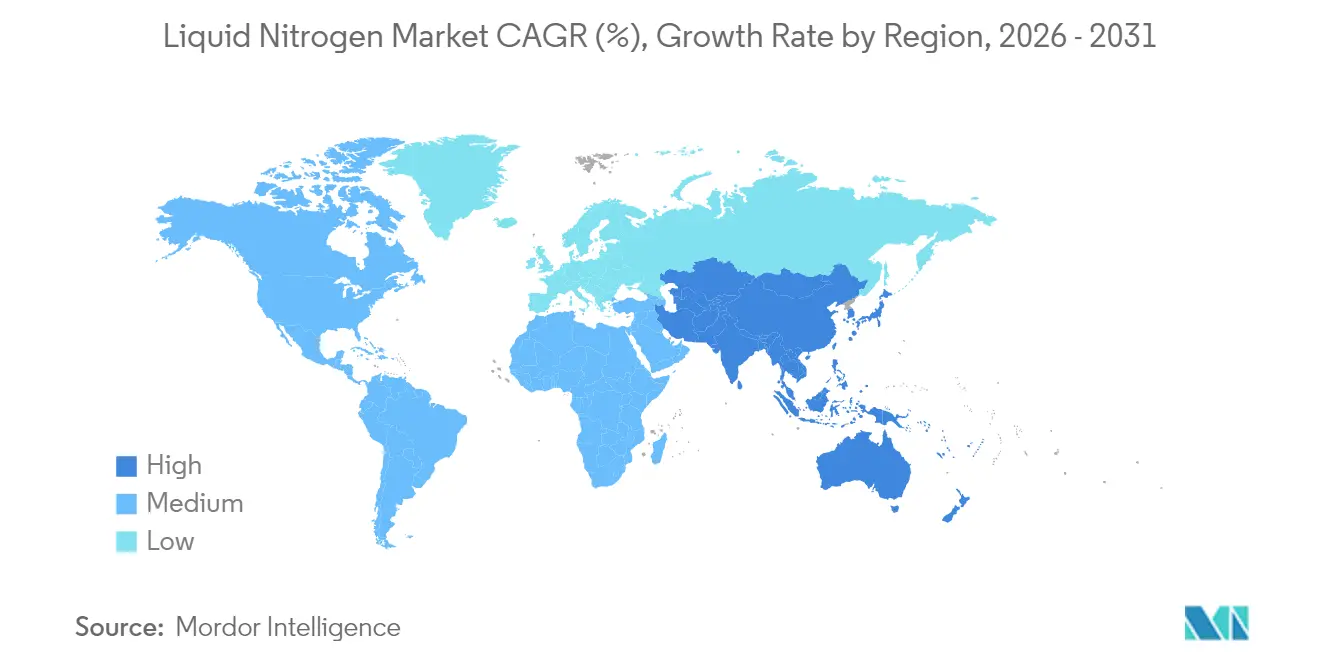

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 46,10 % und wird voraussichtlich bis 2031 mit einer CAGR von 4,36 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für flüssigen Stickstoff

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Steigende Nachfrage aus der Chemie- und Pharmaindustrie | +0.8% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau der kryogenen Logistik für Biologika-Kühlketten | +0.6% | Schwerpunkt Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Rasante Zunahme von Kryoablationsgeräten mit flüssigem Stickstoff in der ambulanten Onkologie | +0.5% | Nordamerika und EU, frühe Einführung im urbanen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Unterkühlte Systeme mit flüssigem Stickstoff für supraleitende Netzprojekte | +0.4% | Global, mit frühem Einsatz in China und der EU | Langfristig (≥ 4 Jahre) |

| Strategien zur Nutzung von Nebenprodukten bei Luftzerlegungsanlagen vor Ort zur Steigerung der Eigenversorgung | +0.3% | Industriecluster weltweit, konzentriert in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der Chemie- und Pharmaindustrie

Flüssiger Stickstoff bildet die Grundlage für Inertgasatmosphären, schnelle Kristallisation und feuchtigkeitsfreie Handhabung, die die Qualität moderner pharmazeutischer Wirkstoffe definieren. Kontinuierliche Fertigungslinien erfordern sofortige Temperaturwechsel, die nur flüssiger Stickstoff ohne chemische Verunreinigung bereitstellen kann. Die regulatorische Förderung kontinuierlicher Prozesse beschleunigt die Einführung, da Unternehmen die Risiken bei der Skalierung reduzieren. Die Nachfragedichte in Pharmazentren rechtfertigt dedizierte Pipelines, was die Lieferkosten senkt und die Lieferanten-Kunden-Partnerschaften festigt. Das Segment profitiert auch von der wachsenden Produktion von Spezialchemikalien im Asien-Pazifik-Raum, der kryogene Inertisierung als Produktivitätsmultiplikator betrachtet. Es entsteht ein positiver Kreislauf, in dem strenge Reinheitsnormen, höhere Komplexität von Biologika und Nähelogistik gemeinsam die Abnahmemengen für führende Gasproduzenten steigern.

Ausbau der kryogenen Logistik für Biologika-Kühlketten

Personalisierte Medizin treibt eine beispiellose Komplexität der Kühlkette voran. Zell- und Gentherapien erfordern Transportbedingungen von -80 °C bis -196 °C, und flüssiger Stickstoff ermöglicht dieses Temperaturfenster mit zuverlässigem Phasenverhalten[2]Haier Biomedical, "Kryogene Kettenlösungen," haierbiomedical.com. Gerätehersteller fügen IoT-Telemetrie hinzu, die Bediener bei Abweichungsrisiken warnt und das Vertrauen von Behörden und Versicherern stärkt. Pharmaunternehmen bauen verteilte Fertigungsknoten auf; jeder Knoten benötigt Flüssigstickstofffanks, Verdampfer und ausfallsichere Alarmsysteme. Der hohe Wert der transportierten Biologika veranlasst Logistikdienstleister, Premium-Stickstoffpreise zu akzeptieren, da Verlustereignisse teurer sind als Gasausgaben. Nordamerika dominiert bei den Volumina, doch europäische und asiatische Standorte skalieren, da sich die Genehmigungspipelines ausweiten.

Rasante Zunahme von Kryoablationsgeräten mit flüssigem Stickstoff in der ambulanten Onkologie

Ambulante Kliniken behandeln dermatologische Erkrankungen und kleine solide Tumoren zunehmend mittels flüssigstickstoffgetriebener Kryoablation, die OP-Planung und Vollnarkose vermeidet. Kompakte Geräte erzeugen präzise kontrollierte Eisefronten, die Gewebe zerstören und dabei Ränder schonen, und erzielen ähnliche Ergebnisse wie chirurgische Exzision bei geringeren Kosten. Günstige Erstattungsbedingungen und die Patientenpräferenz für ambulante Eingriffe fördern den wiederkehrenden Stickstoffverbrauch. Gerätehersteller entwickeln nun modulare Dewargefäße und Schnellkupplungsventile, die Verluste minimieren und die Mitarbeiterschulung vereinfachen. Das Wachstum ist am stärksten in Dermatologieketten in den Vereinigten Staaten und Deutschland ausgeprägt, wobei Praktiker im urbanen Asien-Pazifik beginnen, diese Technologie zu übernehmen.

Unterkühlte Systeme mit flüssigem Stickstoff für supraleitende Netzprojekte

Versorgungsunternehmen streben nach Übertragungseffizienz und Netzstabilität. Hochtemperatur-supraleitende Kabel, die mit unterkühltem flüssigem Stickstoff gekühlt werden, eliminieren Widerstandsverluste und ermöglichen kompakte Trassenführung. Das chinesische Staatsunternehmen State Grid und europäische Betreiber haben Demonstrationsleitungen abgeschlossen, die bei -196 °C mit geschlossenen Stickstoffbädern betrieben werden. Jeder Kilometer Kabel bindet dedizierte Kältestationen und Reservedewargefäße ein und sichert eine jahrzehntelange Gasnachfrage. Regierungliche Dekarbonisierungsziele sind mit der Technologie vereinbar, und Lieferantenkonsortien bieten schlüsselfertige Kühlsysteme in Verbindung mit langfristigen Gasverträgen an. Da Pilotprojekte die Wirtschaftlichkeit nachweisen, weitet sich das adressierbare Volumen für Anbieter von flüssigem Stickstoff über die Elektronik hinaus in die Energieinfrastruktur aus.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Sicherheits- und Regulierungskonformitätskosten für Flüssigstickstofffanlagen | -0.70% | Global, mit strengerer Durchsetzung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Hohe Energieintensität / CO₂-Fußabdruck der kryogenen Destillation | -0.40% | Global, mit stärkerem Einfluss in Regionen mit CO₂-Bepreisung (EU, Kalifornien) | Mittelfristig (2–4 Jahre) |

| Hocheffiziente mechanische Gefriergeräte, die die Nachfrage nach flüssigem Stickstoff verdrängen | -0.50% | Industriemärkte weltweit, konzentriert in der Lebensmittelverarbeitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheits- und Regulierungskonformitätskosten für Flüssigstickstofffanlagen

Die Behörden haben die Aufsicht nach mehreren kryogenen Zwischenfällen verschärft und eine verbesserte Belüftung, Sauerstoffmangel-Überwachung und Bedienerzertifizierung vorgeschrieben. OSHA-Inspektionen wurden häufiger, was die Compliance-Budgets für Gasproduzenten und -händler erhöht. Kleinere Betreiber haben Schwierigkeiten, Nachrüstungen und höhere Versicherungsprämien zu finanzieren, was zu einem Anstieg der Anlagenveräußerungen an Großunternehmen führt, die die Kosten über größere Verkaufsbücher amortisieren können. Obwohl diese Maßnahmen die Arbeitssicherheit verbessern, erhöhen sie die Eintrittsbarrieren und können neue Kapazitätserweiterungen verzögern, was das Gesamtwachstum des Marktes für flüssigen Stickstoff geringfügig dämpft.

Hocheffiziente mechanische Gefriergeräte verdrängen die Nachfrage nach flüssigem Stickstoff

Fortschritte bei Kaskaden- und Pulsrohr-Kälteanlagen liefern -80-°C-Kammern mit geringerem Stromverbrauch und stellen flüssigen Stickstoff in bestimmten Lebensmittel- und Biolagerungsnischen in Frage. Hersteller schätzen die vereinfachte Logistik, wenn sie Tank-Lieferungen und Entlüftungsprotokolle vermeiden können. Die Kapitalkosten für elektrische Systeme sinken, da die Wärmerückgewinnung die Energierechnungen ausgleicht, was mechanische Systeme in energiepreissensiblen Regionen attraktiv macht. Obwohl mechanische Einheiten -196 °C nicht erreichen können, erfüllen sie viele Tiefkühlkostspezifikationen und reduzieren den inkrementellen Stickstoffbedarf, insbesondere in reifen Märkten, in denen Nachrüstungszyklen neue Effizienzstandards begünstigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagerungstyp – Abgefülltes Gas bleibt dominant, während die Nutzung von Zylindern zunimmt

Abgefülltes Gas führte den Markt für flüssigen Stickstoff mit einem Marktanteil von 65,48 % im Jahr 2025 an, was auf kostengünstige Tankerlieferungen zurückzuführen ist, die den hohen und gleichmäßigen Verbrauchsprofilen von Petrochemie-, Metallurgie- und Elektronikkunden entsprechen. Großtanks nehmen tägliche Nachfüllungen auf und minimieren so Handhabungs- und Dampfverluste. Logistikzentren in der Nähe von Industriekorridoren profitieren von Bahnanschlüssen und dedizierten Lkw-Flotten, was die Transportkosten pro Tonne niedrig hält. Die Kundenbindung ist stark, da Standortverrohrung und Steuerungssysteme auf den Großfluss optimiert sind.

Obwohl heute kleiner, ist die Zylinderlagerung der am schnellsten wachsende Bereich des Marktes für flüssigen Stickstoff mit einer CAGR von 4,15 % bis 2031, da Labore, Arztpraxen und Auftragsfertigungsanlagen Tragbarkeit und vereinfachte Genehmigungen bevorzugen. Zylinderbasierte Mikro-Bulk-Lösungen bieten Nutzern modulare Skalierbarkeit ohne Installation permanenter Tanks. Lieferanten nutzen Telemetrie-Kappen, die Füllstände übertragen, dynamisches Routing planen und Fehlbestände minimieren. Die Wachstumsbifurkation impliziert, dass Unternehmen, die Großtanker-Infrastruktur mit agilen Zylinder-Serviceleistungen kombinieren können, die größte Segmentabdeckung erzielen werden.

Nach Funktion – Kühlmittelvolumina verankern die Basis, während die Nutzung als Kältemittel an Fahrt gewinnt

Kühlmittelanwendungen machten 57,72 % der Marktgröße für flüssigen Stickstoff im Jahr 2025 aus, erkennbar bei Ofeninertigisierung, Halbleiterwafer-Kühlung und Metallabschrecklinien, bei denen Oxidationsrisiken ausgeschlossen sein müssen. Diese traditionellen Sektoren bevorzugen stabile Vertragsvolumina und treiben die Netzwerkplanung für Produzenten an. Kontinuierlicher Durchfluss ermöglicht zudem Stickstoffrecyclingkreisläufe, die die Stückkosten senken und Ablastemissionen reduzieren. Lieferanten verlegen dedizierte Pipelines innerhalb von Megawerken, verringern die Lkw-Abhängigkeit und festigen die Lieferanten-Kunden-Bindungen.

Kältemittelanwendungen wachsen mit einer CAGR von 4,63 % und übertreffen damit Kühlmittel, da Hersteller von pflanzlichen Proteinen, Premium-Speiseeis und kaltgebrühtem Kaffee flüssigen Stickstoff für Instantgefrierung und Stickstoffinfusion einsetzen. Aufgrund der ultrakalten Impfstofflogistik nimmt auch die dem Pharmasektor zugeordnete Marktgröße für flüssigen Stickstoff im Kältemittelsegment zu. Obwohl von einer kleineren Basis ausgehend, legen Kältemittelkäufer Wert auf Reinheitsgrad und Temperaturkontrolle, was es Lieferanten ermöglicht, Premiumaufschläge zu erzielen. Die strategische Ausrichtung auf diese hochmargigen Nischen schützt Produzenten vor dem Rohstoffisierungsdruck, der in der traditionellen Kühlmitteldomäne vorherrscht.

Nach Endverbraucherbranche – Chemiemarktführerschaft bleibt bestehen, während Lebensmittel zur Wachstumslokomotive wird

Chemie- und Pharmaunternehmen beanspruchten 26,58 % des Marktanteils für flüssigen Stickstoff im Jahr 2025 und nutzen Stickstoff zum Schutz feuchtigkeitsempfindlicher Reaktionen und zur Steigerung der Kristallisationsausbeuten. Durchflusskontinuierliche Reaktoren in der Arzneimittelherstellung profitieren von der sofortigen Kühlung durch Stickstoff, die Polymorphformen stabilisiert und die Wirksamkeit erhält; da Regulierungsbehörden Genehmigungen für kontinuierliche Anlagen beschleunigen, steigen die Stickstoffmengen pro Kilogramm Output allmählich. Die geografische Konzentration von Pharmaknotenpunkten in Nordamerika, Westeuropa und Indien bündelt die Nachfrage und ermöglicht die Pipelineverteilung sowie die Senkung der Logistikkosten.

Lebensmittel und Getränke sind mit einer CAGR von 4,82 % die am schnellsten wachsende Kundenbasis, angetrieben durch die Texturierung von pflanzlichem Fleisch, die Stickstoffdosierung in Kaltbrühkaffee und die Mikroblasenbildung in Craft-Bier. Die Verbraucherpräferenz für Clean-Label-Verarbeitung begünstigt kryogenes Gefrieren gegenüber Soleymethoden, da Stickstoff keine Rückstände hinterlässt. Kleinserienproduzenten wählen Zylinderpakete, die in kompakte Spiralgefriergeräte integriert werden und die Servicefrequenz für Händler steigern. Dieses Nebeneinander von stabilen Chemikalienvolumina und dynamischer Lebensmittelinnovation unterstreicht ausgewogene Portfoliochancen für Lieferanten, die über Konjunkturzyklen hinweg Resilienz anstreben.

Geografische Analyse

Asien-Pazifik dominierte den Markt für flüssigen Stickstoff mit einem Marktanteil von 46,10 % im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 4,36 % wachsen, was seinen doppelten Status als größte und am schnellsten wachsende Region festigt. China führt Halbleiterfertigungsinvestitionen von über 50 Milliarden USD an; jede Halbleiterfabrik benötigt Stickstoffreinheiten unter 1 ppm Sauerstoff für Ätzung und Tests. Indiens Biologika-Boom erhöht die Nachfrage, wobei neue Impfstofflinien Großstickstofffanks neben automatisierter Dampfphasenlagerung installieren. Lokale Regierungen subventionieren Pipeline-Korridore in Industrieparks und fördern so Eigenbedarfscluster.

Nordamerika verzeichnet einen reifen, aber robusten Verbrauch, der durch die Petrochemie an der Golfküste, die umfangreiche Lebensmittelverarbeitung im Mittleren Westen und biopharmazeutische Zentren in Massachusetts und North Carolina verankert ist. Langfristige Verträge zwischen medizinischen Zentren und Gasgrossisten sichern stabile Großlieferungen, während die ambulante Onkologie den inkrementellen Zylinderverbrauch antreibt. Anlagenerweiterungen setzen auf Energierückgewinnungsturbinen und fortschrittliche Adsorptionszyklen, die die Stromintensität um 15 % senken und die Wettbewerbsfähigkeit angesichts steigender Stromtarife sichern.

Europa balanciert Stabilität mit Innovation und setzt auf supraleitende Netzpilotprojekte und fortschrittliche Therapie-Lieferketten. Strenge Sicherheitscodes erhöhen die Betriebskosten, doch das hohe verfügbare Einkommen unterstützt Premium-Stickstoffanwendungen in der Gastronomie und bei Craft-Getränken. Südamerika sowie Naher Osten und Afrika liegen bei den Volumina zurück, verzeichnen jedoch eine zunehmende Installation von abgefüllten Gas-Depots für Lebensmittelexporte und petrochemische Komplexe. Brasiliens Tiefgefrier-Garnelen-Exporte und Saudi-Arabiens Polymerprojekte stellen frühe Ankerlasten dar, die die Verteilungsdichte skalieren können. Dieses geografische Mosaik zeigt, dass globale Lieferanten unterschiedliche regulatorische, infrastrukturelle und anwendungsbezogene Reifegrade navigieren müssen, um den Portfolioertrag zu maximieren.

Wettbewerbslandschaft

Der Markt für flüssigen Stickstoff ist mäßig konzentriert. Vertikal integrierte Betriebe verleihen diesen Unternehmen Kontrolle vom Sauerstoffverkauf bis hin zu schlüsselfertigen kryogenen Gefrieranlagen und binden sie tief in das Prozessdesign der Kunden ein. Jüngste Investitionsprogramme bevorzugen modulare, energieeffiziente Luftzerlegungsanlagen, die einen geringeren spezifischen Strombedarf erzielen und die Nachhaltigkeitsqualifikation in CO₂-bewussten Sektoren verbessern. Die größten Unternehmen übernehmen Händler, um den Zugang auf der letzten Meile zu sichern, wie Lindes Südostasien-Transaktion belegt, bei der 2024 zwölf Depots hinzukamen. Das Ergebnis ist eine Landschaft, in der Größe und Spezialisierung koexistieren, wobei die Verhandlungsmacht zu Anbietern tendiert, die beide Eigenschaften kombinieren.

Marktführer in der Branche für flüssigen Stickstoff

Air Liquide

Linde PLC

TAIYO NIPPON SANSO CORPORATION

Air Products and Chemicals, Inc.

Messer

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Taiyo Nippon Sanso Corporation (TNSC) sicherte sich ein langfristiges außerbetriebliches unternehmensweites Stromabnahmeabkommen mit Mitsubishi Corporation Clean Energy Ltd zum Bezug von aus erneuerbaren Quellen erzeugtem Strom. Mit dieser grünen Energie plant TNSC den Markteintritt mit dem Vertrieb von Grünem flüssigen Stickstoff.

- Juli 2024: Air Liquide weihte eine neue Luftzerlegungsanlage in Kosi, Uttar Pradesh, Indien ein und stärkte damit den Gesundheits- und Industriehandel. Diese Luftzerlegungsanlage verfügt über eine tägliche Produktionskapazität von über 300 Tonnen Flüssig- und medizinischem Sauerstoff, ca. 45 Tonnen flüssigem Stickstoff und 12 Tonnen flüssigem Argon.

Umfang des globalen Berichts über den Markt für flüssigen Stickstoff

Stickstoff in flüssigem Zustand bei niedriger Temperatur wird als flüssiger Stickstoff bezeichnet. Er ist eine Form des Elements Stickstoff und kann in kryogenen und Kühlanwendungen eingesetzt werden. Er ist in allen wichtigen pharmakologischen Arzneimittelklassen enthalten, einschließlich Antibiotika. Der Markt für flüssigen Stickstoff ist nach Lagerungstyp, Funktion, Endverbraucherbranche und Geografie segmentiert. Nach Lagerungstyp ist der Markt für flüssigen Stickstoff in Zylinder und abgefülltes Gas unterteilt. Nach Funktion ist der Markt in Kühlmittel und Kältemittel segmentiert. Die Endverbraucherbranche unterteilt den Markt in Chemie, Pharma, Gesundheitswesen, Transport und andere Branchen. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für flüssigen Stickstoff in 15 Ländern der wichtigsten Regionen. Die Marktgrößen- und Prognoseangaben für jedes Segment basieren auf dem Volumen (Millionen Tonnen).

| Zylinder |

| Abgefülltes Gas |

| Kühlmittel |

| Kältemittel |

| Chemie und Pharma |

| Gesundheitswesen |

| Transport |

| Lebensmittel und Getränke |

| Elektronik und Halbleiter |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Lagerungstyp | Zylinder | |

| Abgefülltes Gas | ||

| Nach Funktion | Kühlmittel | |

| Kältemittel | ||

| Endverbraucherbranche | Chemie und Pharma | |

| Gesundheitswesen | ||

| Transport | ||

| Lebensmittel und Getränke | ||

| Elektronik und Halbleiter | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für flüssigen Stickstoff im Jahr 2026?

Die Marktgröße für flüssigen Stickstoff beträgt 309,79 Millionen Tonnen im Jahr 2026 und wird bis 2031 voraussichtlich 371,62 Millionen Tonnen erreichen.

Welche Region ist führend bei der Nachfrage nach flüssigem Stickstoff?

Asien-Pazifik hält 46,10 % des globalen Volumens, angetrieben durch Halbleiterfabriken in China und das Pharmaziewachstum in Indien.

Was ist das am schnellsten wachsende Endverbrauchersegment?

Lebensmittel- und Getränkeanwendungen expandieren mit einer CAGR von 4,82 % aufgrund der Verarbeitung pflanzlicher Proteine und stickstoffangereicherten Getränken.

Warum gewinnen Zylinderlieferungen an Beliebtheit?

Kleinere Labore und ambulante Kliniken bevorzugen Zylinderpakete wegen ihrer Tragbarkeit und geringeren anfänglichen Infrastrukturkosten.

Welches Haupthemmnis könnte das Wachstum verlangsamen?

Steigende Compliance-Ausgaben für Sicherheitsaufrüstungen und der Wettbewerb durch hocheffiziente mechanische Gefriergeräte könnten die Einführungsraten dämpfen.

Seite zuletzt aktualisiert am: