Marktgröße und Marktanteil für Festabfallentsorgung in Katar

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

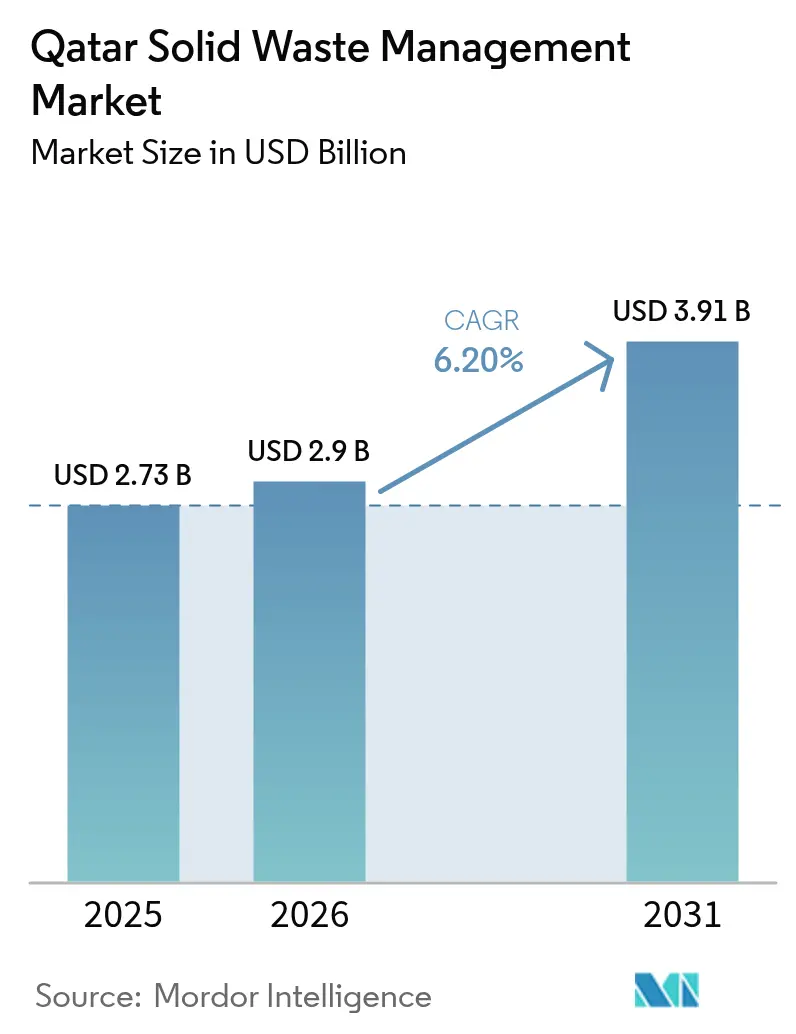

| Marktgröße im Basisjahr (2025) | 2.73 Milliarden US-Dollar |

| Marktgröße (2026) | 2.9 Milliarden US-Dollar |

| Marktgröße (2031) | 3.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Festabfallentsorgung in Katar von Mordor Intelligence

Die Marktgröße für Festabfallentsorgung in Katar wird voraussichtlich von 2,73 Milliarden USD im Jahr 2025 auf 2,9 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,20 % über den Zeitraum 2026–2031 einen Wert von 3,91 Milliarden USD erreichen.

Starkes Bevölkerungswachstum, Nachhaltigkeitsverpflichtungen zur Abfallvermeidung nach der Internationalen Fußballföderation (FIFA) sowie eine zunehmende Industrietätigkeit stellen neue Anforderungen an Sammelflotten, Behandlungskapazitäten und Materialrückgewinnungsinfrastruktur. Organischer Abfall dominiert weiterhin das Gesamtaufkommen, doch ein beschleunigter Zustrom von Elektroschrott verändert die Verarbeitungsprioritäten. Kapital fließt zunehmend in Abfallverwertungsanlagen (WtE) und intelligente Abfalltechnologien, da Betreiber höhere Margen und die Einhaltung des 85-prozentigen Deponievermeidungsziels der Nationalen Vision Katar 2030 anstreben. Die Wettbewerbsintensität steigt, da internationale Unternehmen ihre Bilanzkraft und ihr digitales Know-how nutzen, um mehrjährige kommunale Verträge zu sichern, während lokale Akteure ihre Logistiknetzwerke einsetzen, um Gewerbe- und Industriekunden zu gewinnen.

Wichtigste Erkenntnisse des Berichts

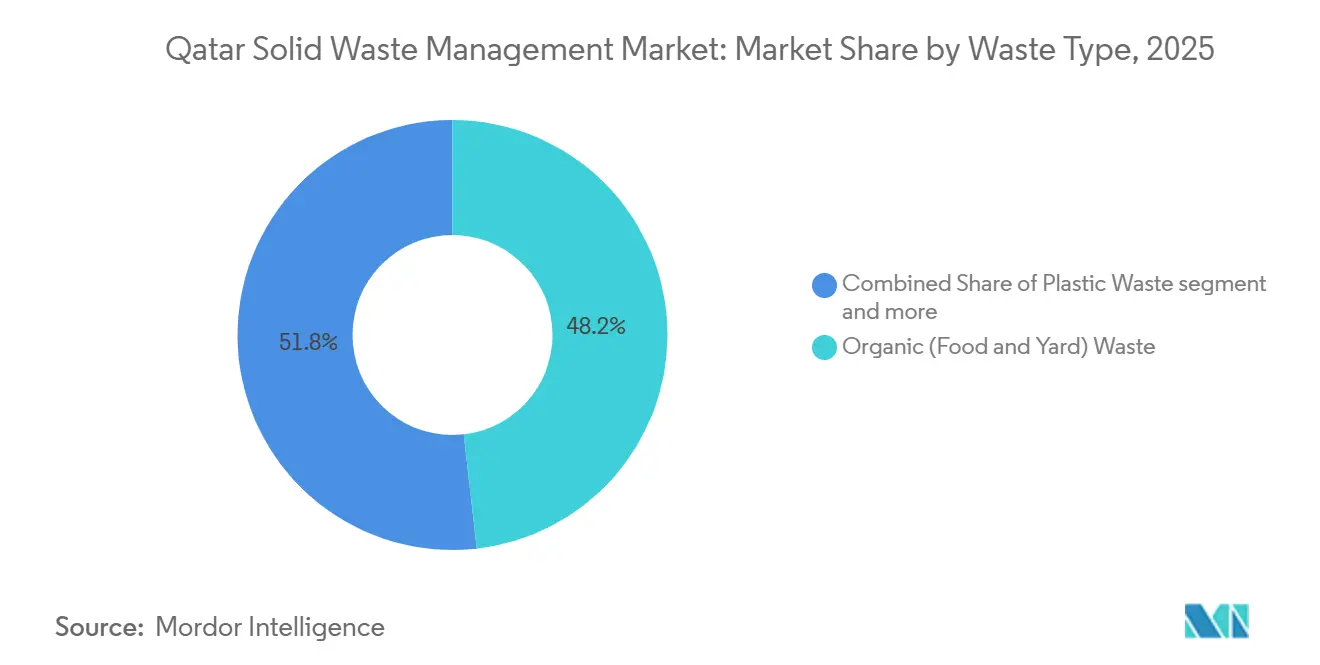

- Nach Abfallart entfiel auf organischen Abfall im Jahr 2025 ein Marktanteil von 48,2 % am Markt für Festabfallentsorgung in Katar, während Elektroschrott bis 2031 voraussichtlich eine CAGR von 8,51 % verzeichnen wird.

- Nach Quelle entfiel auf private Haushalte im Jahr 2025 ein Marktanteil von 47,25 % am Markt für Festabfallentsorgung in Katar, während Industrieabfallströme bis 2031 mit einer CAGR von 6,95 % wachsen sollen.

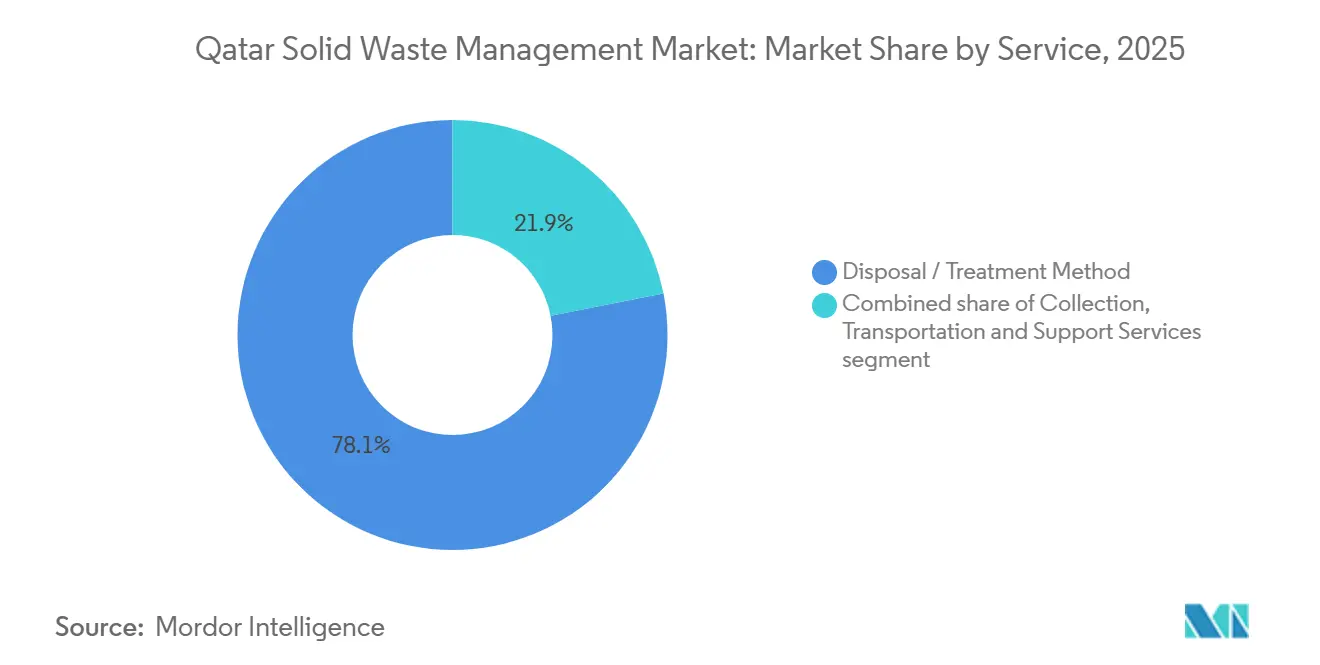

- Nach Dienstleistung entfielen auf Entsorgung und Behandlungsverfahren im Jahr 2025 78,10 % des Wertes innerhalb der Marktgröße für Festabfallentsorgung in Katar, während Recycling und Materialrückgewinnung bis 2031 voraussichtlich eine CAGR von 8,05 % verzeichnen werden.

- Nach Stadt entfiel auf Doha im Jahr 2025 ein Anteil von 50,10 % des Wertes innerhalb der Marktgröße für Festabfallentsorgung in Katar, während der Rest von Katar, einschließlich Al Khor, Dukhan und Mesaieed, voraussichtlich das schnellste Wachstum mit einer CAGR von 7,35 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur Festabfallentsorgung in Katar

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung verbindlicher Quelltrennungsziele im Rahmen der Nationalen Vision Katar 2030 | +1.5% | National, schrittweise Einführung beginnend in Doha, Al Rayyan, Al Wakrah | Mittelfristig (2–4 Jahre) |

| Ausbau der Projektpipeline für Abfallverwertungsanlagen, unterstützt durch Investitionen aus Staatsfonds | +1.3% | National, Ankerprojekte in Mesaieed und Doha | Langfristig (≥ 4 Jahre) |

| Rasantes Bevölkerungswachstum erhöht das Aufkommen an kommunalem Festabfall | +1.2% | National, mit Schwerpunkt in Doha und Al Rayyan | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsverpflichtungen nach dem FIFA-Großereignis zur Förderung von Initiativen zur vollständigen Deponievermeidung | +0.9% | National, Bestandsinfrastruktur in Doha und Al Wakrah | Mittelfristig (2–4 Jahre) |

| Einsatz KI-gesteuerter Robotersortierungstechnologien zur Verbesserung der Materialrückgewinnungseffizienz | +0.7% | National, früher Einsatz in Doha-Wertstoffhöfen | Mittelfristig (2–4 Jahre) |

| Initiativen zur industriellen Symbiose unter Nutzung von Nebenprodukten aus LNG- und Entsalzungsanlagen | +0.6% | Regional, konzentriert in den Industriezonen Ras Laffan und Mesaieed | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung verbindlicher Quelltrennungsziele im Rahmen der Nationalen Vision Katar 2030

Der Ministerialerlass 143 verpflichtet jede Liegenschaft, Bioabfälle, Wertstoffe und Restabfälle bis Dezember 2027 zu trennen, wobei Bußgelder bei Wiederholungsverstößen auf bis zu 13.700 USD ansteigen. Pilotprüfungen in Doha ergaben Kontaminationsraten von über 40 %, weshalb mehrsprachige Aufklärungskampagnen und Anreize in Form von Versorgungsrabatten erprobt werden. Intelligente Behälter mit Gewichtssensoren und Radiofrequenz-Tags bilden die Grundlage dieses Verhaltungswandels, erfordern jedoch schätzungsweise 49 Millionen USD für den vollständigen Rollout. Da die Sanktionen verschärft werden, erproben Hersteller und Dienstleister gemeinsam Rücknahmesysteme, um die Compliance zu verbessern und den manuellen Nachsortierbedarf in Wertstoffhöfen zu reduzieren.

Ausbau der Projektpipeline für Abfallverwertungsanlagen, unterstützt durch Investitionen aus Staatsfonds

Das Domestic Solid Waste Management Centre (DSWMC) entwickelt eine WtE-Anlage mit einer Kapazität von 640.000 Tonnen pro Jahr in Mesaieed mit einem Investitionsvolumen von rund 700 Millionen USD. Die Qatar Investment Authority hat bereits 200 Millionen USD an Eigenkapital bereitgestellt und verankert damit eine öffentlich-private Partnerschaft, die bis zu 80 MW Strom für Industrienutzer erzeugen wird. Zur Bewältigung von Luftqualitätsbedenken wurde eine kontinuierliche Emissionsüberwachung nach EU-Standards festgelegt. Nach der Inbetriebnahme im Jahr 2028 kann die Anlage den Markt für Festabfallentsorgung in Katar seinem Deponievermeidungsziel näherbringen, indem sie gemischte Restabfälle aufnimmt, die derzeit für die Deponie Umm Al Afai bestimmt sind.[1]„Bevölkerungsstatistik Katar.” Planungs- und Statistikbehörde, Staat Katar. Abgerufen im März 2026. https://www.psa.gov.qa/en/statistics/pages/population.aspx

Rasantes Bevölkerungswachstum erhöht das Aufkommen an kommunalem Festabfall

Die Einwohnerzahl stieg von 2,69 Millionen im Jahr 2020 auf rund 2,98 Millionen im Jahr 2025, wodurch das Pro-Kopf-Abfallaufkommen auf täglich 1,6 Kilogramm anstieg. Die Auslastung der Flotten stieg parallel dazu, was die Betreiber zwang, Sammelrouten in neue Vororte auszuweiten und die Wartungsbudgets zu erhöhen. In dicht besiedelten Wohngebieten wie West Bay und Lusail lag die Einhaltung der Trennungspflicht bei weniger als einem Viertel der Haushalte, was die vorgelagerte Umlenkung einschränkte. Behörden überwachen nun Füllstandsdaten in Echtzeit, um Fahrzeuge umzulenken und Überstunden zu reduzieren – eine Praxis, die den Dieselverbrauch senkt, aber Telematikkosten verursacht. Der durch das Bevölkerungswachstum bedingte Mengendruck bleibt daher der unmittelbarste Katalysator für Flottenausbau und Routenoptimierungsinvestitionen.[2]„Bevölkerungsstatistik Katar.” Planungs- und Statistikbehörde, Staat Katar. Abgerufen im März 2026

Nachhaltigkeitsverpflichtungen nach dem FIFA-Großereignis zur Förderung von Initiativen zur vollständigen Deponievermeidung

Die Fußballweltmeisterschaft 2022 leitete 87 % des Veranstaltungsabfalls durch Vorsortierung vor Ort und dedizierte Abnahmepartner um. Die Regierung verankert nun ähnliche Umlenkungsklauseln – mindestens 60 % – in kommunalen Ausschreibungen und bevorzugt damit Unternehmen mit etablierten Rückgewinnungskapazitäten. Die Replikation von Veranstaltungsbedingungen im Alltag ist jedoch schwieriger; eine Skalierung der Umlenkung auf national 85 % würde den aktuellen Durchsatzbedarf der Wertstoffhöfe verdreifachen. Beschaffungsrahmen bevorzugen nun Bieter, die sowohl Sammlung als auch nachgelagerte Verarbeitung anbieten können, um diese Angebots-Nachfrage-Lücke zu schließen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Betriebskosten für fortschrittliche Abfallbehandlungsanlagen | -0.8% | National, besonders ausgeprägt in Doha und Al Rayyan, wo die Grundstückskosten erhöht sind | Kurzfristig (≤ 2 Jahre) |

| Geringe öffentliche Beteiligung und mangelndes Bewusstsein für Recycling- und Abfalltrennungsprogramme | -0.6% | National, am stärksten ausgeprägt in mobilen Expatriate-Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Mangel an detaillierten Abfallaufkommensdaten, der die langfristige Infrastrukturplanung beeinträchtigt | -0.4% | National, Planungslücken in Kommunen des restlichen Katar | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Geruchskontrolle und dem Sickerwassermanagement unter den ariden klimatischen Bedingungen Katars | -0.3% | National, kritisch an der Deponie Umm Al Afai und Umschlagstationen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Betriebskosten für fortschrittliche Abfallbehandlungsanlagen

Optische Sortierwertstoffhöfe und mechanisch-biologische Behandlungslinien erfordern Investitionen zwischen 40 Millionen und bis zu 150 Millionen USD für vollständig integrierte Anlagen. Die regulierten Annahmegebühren von derzeit rund 16,50 USD pro Tonne decken kaum die Hälfte der Kosten, die für zweistellige interne Renditen erforderlich wären. Grundstücke in Dohas Industriezonen haben Premiumpreise, was die Projektbudgets um bis zu 20 % erhöht. Ohne Wirtschaftlichkeitslückenfinanzierung verschieben viele lokale Unternehmen Modernisierungen oder quersubventionieren aus dem Logistikbetrieb, was die Technologieverbreitung einschränkt und die Abhängigkeit von Deponiekapazitäten verstärkt.

Geringe öffentliche Beteiligung und mangelndes Bewusstsein für Recycling- und Abfalltrennungsprogramme

Trotz der Verteilung farbcodierter Behälter an mehr als 200.000 Haushalte liegt die durchschnittliche Kontamination in Wertstoffen noch immer bei rund 40 %. Katars Erwerbsbevölkerung besteht zu 88 % aus Expatriates mit unterschiedlichen Entsorgungsgewohnheiten und hoher Fluktuation, die die Kontinuität von Aufklärungsmaßnahmen unterbricht. Umfragen aus dem Jahr 2025 zeigten, dass nur 22 % der Bewohner fünf gängige Gegenstände korrekt sortieren konnten. Hohe Kontamination verdoppelt den manuellen Nachsortierbedarf und senkt den Durchsatz, was die Kosten pro rückgewonnener Tonne erhöht. Gamifizierte mobile Apps, die korrekte Trennung belohnen, gewinnen an Bedeutung, haben aber noch keine kritische Masse unter Geringverdienern erreicht, denen oft Smartphones fehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abfallart: Dominanz organischer Abfälle überdeckt den Anstieg von Elektroschrott

Organischer Abfall machte 2025 48,2 % des Gesamtaufkommens aus und unterstreicht damit seine Rolle als größtes Segment im Markt für Festabfallentsorgung in Katar. Dohas Pilotanlage für anaerobe Vergärung nimmt 15.000 Tonnen pro Jahr auf und verkauft Biogas für Kraft-Wärme-Kopplung; die Verarbeitung des nationalen organischen Abfallstroms von 1,1 Millionen Tonnen würde jedoch weitere 900 Millionen USD an Vergärungskapazität erfordern. Feuchtigkeitsreiche Lasten verursachen kostspielige Sickerwasserkontrolle, bieten aber auch schnell realisierbare Umlenkungspotenziale, wenn die Haushaltssortierung verbessert wird.

Elektroschrott ist nach wie vor ein relativ kleiner Abfallstrom, ist aber auf dem Weg zum am schnellsten wachsenden Segment mit einer CAGR von 8,51 % bis 2031. Die 2024 eingeführten Regeln zur erweiterten Herstellerverantwortung verpflichten Elektronikhändler zur Einrichtung von Rücknahmekiosken, und große Ketten wie Lulu Hypermarket haben bereits Sammelstellen in Doha-Einkaufszentren installiert. Hohe Rückgewinnungswerte für Kupfer, Gold und Palladium helfen, die Verarbeitungskosten auszugleichen, was Elektroschrott zu einer lukrativen Nische macht, da die Compliance im Markt für Festabfallentsorgung in Katar zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Wohnabfallmengen treffen auf industrielle Komplexität

Private Haushalte lieferten 2025 47,25 % des Abfalls, was auf Pro-Kopf-Aufkommen von 1,6 kg pro Tag in Hochhausvierteln und Villengebieten zurückzuführen ist. Routenplanungssoftware reduziert nun Leerzeiten und Dieselverbrauch, doch der Zugang zu abgeschlossenen Wohnanlagen beeinträchtigt weiterhin die Produktivität. Da die Trennungsbußgelder steigen, integrieren Betreiber QR-markierte intelligente Behälter, um Haushalte zu belohnen, die die Kontamination unter 10 % halten.

Industrielle Erzeuger wachsen mit einer CAGR von 6,95 %, da die Arbeiten am Nordfeld-Flüssigerdgas (LNG) und Entsalzungsanlagen das Aufkommen gefährlicher Abfallströme erhöhen. Verbrauchte Katalysatoren und kontaminierte Absorptionsmittel aus Ras Laffan erfordern zugelassenen Transport und sichere Lagerung. Die spezialisierte Handhabung erhöht die Margen im Vergleich zu Wohnverträgen und verleitet globale Unternehmen dazu, tiefere Positionen im Markt für Festabfallentsorgung in Katar zu sichern.

Nach Dienstleistung: Dominanz der Behandlung weicht dem Schwung der Rückgewinnung

Entsorgung und Behandlungsfunktionen machten 2025 78,1 % des Umsatzes aus, verankert in der Deponie Umm Al Afai und begrenzten mechanisch-biologischen Behandlungspiloten. Die Ministerialrichtlinie, die nach 2030 die direkte Deponierung unbehandelter Abfälle verbietet, lenkt bereits Kapital in Richtung WtE, Mitverbrennung von Ersatzbrennstoffen und fortschrittliche Sortieranlagen.

Recycling- und Materialrückgewinnungsaktivitäten werden voraussichtlich das schnellste Wachstum verzeichnen und eine CAGR von 8,05 % erzielen. Die Industriezone Al Afjah vergab 51 Grundstücke ausschließlich für Recycling, was Averdas PET-Waschlinie und die Ballenanlage von Elite Paper beflügelte. Digitale Begleitscheine und Blockchain-gestützte Rückverfolgung sichern Unternehmenskunden die Rückverfolgbarkeit zu und ermutigen mehr Hersteller, geschlossene Kreislaufprogramme innerhalb des Marktes für Festabfallentsorgung in Katar zu finanzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Doha hielt 2025 einen Marktanteil von 50,1 %, wobei seine Dominanz auf die dichte Bevölkerung und hochwertige Wertstoffströme zurückzuführen ist; der Wertstoffhof arbeitet jedoch bereits bei rund 85 % Kapazität, was eine Erweiterung oder den Aufbau von Satelliteneinrichtungen dringend erforderlich macht. Die 2025 in der Gemeinde eingeführten Trennungsbußgelder von 1.370 USD verbesserten die Compliance in Pilotbereichen, doch die Ausweitung der Durchsetzung auf jeden Bezirk hängt von der digitalen Überwachung und der Kapazität der Gerichte ab.

Education City in Al Rayyan erhielt 2024 die Zero-Waste-Zertifizierung und demonstrierte damit institutionelle Führungsstärke, die das Ministerium nun landesweit an Hochschulen und Krankenhäuser kommuniziert. Der Hamad-Hafen in Al Wakrah verarbeitet beschädigte Fracht und Verpackungen, die Betreiber für den Export ballen, und zeigt, wie Logistikanlagen Wertstoffe monetarisieren können, selbst wenn die inländische Abnahme schwach ist.

Der Rest von Katar führt die Marktexpansion an, wobei die Abfallentsorgungsaktivitäten bis 2031 voraussichtlich mit einer CAGR von 7,35 % wachsen werden. Periphere Kommunen wie Al Khor, Dukhan und Mesaieed gewinnen durch Kohlenwasserstoffe und Schwerindustrie an Dynamik.[3]Msheireb Properties, „Ergebnisse des Pilotprojekts zur Vakuumabfallsammlung 2025,” msheireb.com Al Khors wachsende Erwerbsbevölkerung wird die Wohnnachfrage ankurbeln; Dukhan konzentriert sich auf die Sanierung kontaminierter Böden; Mesaieed ist Vorreiter bei kreislaufwirtschaftlichen Synergien unter Nutzung industrieller Nebenprodukte. Das Ministerium hat Subventionen bereitgestellt, um Wirtschaftlichkeitslücken für neue Wertstoffhöfe und Umschlagstationen zu schließen, in der Erkenntnis, dass die Infrastruktur den sich verlagernden Abfallmengen im Markt für Festabfallentsorgung in Katar folgen muss.

Wettbewerbslandschaft

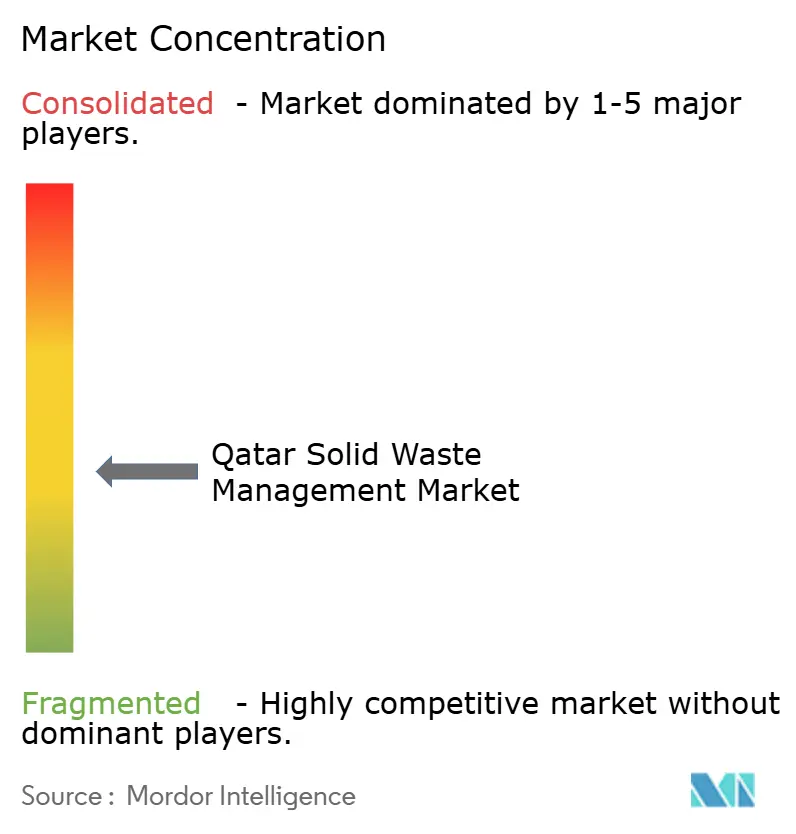

Der Markt für Festabfallentsorgung in Katar ist mäßig konzentriert, wobei die internationalen Großunternehmen Veolia, Averda und Urbaser einen bedeutenden Anteil an kommunalen Verträgen halten und dabei globale Betriebskompetenz, integrierte Servicefähigkeiten und starke Finanzressourcen einsetzen. Lokale Wettbewerber wie Seashore Group und Milaha Logistics kontern mit Reichweite auf der letzten Meile und gebündelten Logistikpaketen, die Sammlung mit Hafenabwicklung und Industriedienstleistungen verbinden.[4]Veolia, „Katar-Betriebsdatenblatt 2025,” veolia.com

Die strategische Positionierung dreht sich um vertikale Integration. Averdas Übernahme eines Al-Afjah-Recyclers im Jahr 2024 sichert Rohstoffe für seine neue PET-Waschlinie, während Urbaser mit einem europäischen Ingenieurbüro zusammenarbeitet, um für den Bau-Betriebs-Vertrag der WtE-Anlage in Mesaieed zu bieten. Veolia erweitert IoT-Behälternetzwerke in Education City und nutzt Echtzeit-Füllstandsdaten zur Verbesserung der Routeneffizienz und zur Erfüllung von Umlenkungsanreizen.

Technologie ist das neue Schlachtfeld. Seashores Robotersortierversuch verbesserte die Reinheit auf 95 % und erschloss höhere Exportpreise für Kunststoffe. Milahas Flottenumrüstung auf Erdgas entspricht den nationalen Energiezielen und senkt die Kraftstoffkosten um 15 %. Da die Kapitalanforderungen für WtE und intelligente Infrastruktur steigen, wird sich das Feld voraussichtlich auf 5–7 integrierte Betreiber konsolidieren, die End-to-End-Lösungen im Markt für Festabfallentsorgung in Katar finanzieren können.

Marktführer in der Festabfallentsorgungsbranche in Katar

Seashore Group

Averda Environmental Services

Veolia Qatar

Urbaser Qatar

Milaha Logistics (Waste Unit)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Veolia Qatar und die Qatar Foundation schlossen einen Vertrag über 18 Millionen USD zur Installation von 500 IoT-fähigen intelligenten Behältern in Education City, um Routen zu optimieren und Emissionen um 35 % zu senken. Diese Initiative setzt einen neuen institutionellen Standard für Kreislaufwirtschaftspraktiken mit dem Ziel einer Abfallumlenkungsrate von 70 % bis 2026.

- März 2025: Katars Ministerium für Kommunalangelegenheiten startete ein digitales Abfalltrennungsprogramm für 250.000 Liegenschaften mit einer gamifizierten Tracking-App und Bußgeldern von bis zu 50.000 QAR (13.735 USD) bei Nichteinhaltung. Diese strenge Durchsetzung zielt darauf ab, das Land seinem Ziel der Nationalen Vision 2030 einer 85-prozentigen Deponievermeidung näherzubringen.

- Februar 2025: Das DSWMC vergab einen Entwurfs-Bau-Betriebs-Vertrag über 123 Millionen USD an ein von Urbaser geführtes Konsortium für eine WtE-Anlage mit 640.000 Tonnen Kapazität in Mesaieed, die 2028 ans Netz gehen soll.

- Januar 2025: Milaha Logistics fügte 15 Erdgas-Pressfahrzeuge für den Betrieb in Ras Laffan und Mesaieed hinzu.

Berichtsumfang des Marktes für Festabfallentsorgung in Katar

| Organischer Abfall (Lebensmittel und Gartenabfälle) |

| Papier & Karton |

| Kunststoffabfall |

| Metallabfall |

| Glasabfall |

| Elektroschrott |

| Textilien & Leder |

| Sonstige (Gummi, Holz usw.) |

| Privathaushalte |

| Gewerbe (Büro, Einzelhandel usw.) |

| Industrie |

| Institutionen |

| Kommunale Dienstleistungen (Straßenreinigung, Parks usw.) |

| Bau & Abbruch |

| Sammlung, Transport, Trennung & Vorverarbeitung | |

| Entsorgung / Behandlungsverfahren | Recycling & Materialrückgewinnung |

| Kompostierung | |

| Anaerobe Vergärung | |

| Energierückgewinnung (WtE / Ersatzbrennstoff / Biogas) | |

| Deponierung | |

| Sonstige (Verbrennung ohne Energierückgewinnung, mechanisch-biologische Behandlung) | |

| Ergänzende und unterstützende Dienstleistungen (Prüfung, Beratung, intelligente Abfallwirtschaft) |

| Doha |

| Al Rayyan |

| Al Wakrah |

| Rest von Katar |

| Nach Abfallart | Organischer Abfall (Lebensmittel und Gartenabfälle) | |

| Papier & Karton | ||

| Kunststoffabfall | ||

| Metallabfall | ||

| Glasabfall | ||

| Elektroschrott | ||

| Textilien & Leder | ||

| Sonstige (Gummi, Holz usw.) | ||

| Nach Quelle | Privathaushalte | |

| Gewerbe (Büro, Einzelhandel usw.) | ||

| Industrie | ||

| Institutionen | ||

| Kommunale Dienstleistungen (Straßenreinigung, Parks usw.) | ||

| Bau & Abbruch | ||

| Nach Dienstleistung | Sammlung, Transport, Trennung & Vorverarbeitung | |

| Entsorgung / Behandlungsverfahren | Recycling & Materialrückgewinnung | |

| Kompostierung | ||

| Anaerobe Vergärung | ||

| Energierückgewinnung (WtE / Ersatzbrennstoff / Biogas) | ||

| Deponierung | ||

| Sonstige (Verbrennung ohne Energierückgewinnung, mechanisch-biologische Behandlung) | ||

| Ergänzende und unterstützende Dienstleistungen (Prüfung, Beratung, intelligente Abfallwirtschaft) | ||

| Nach Stadt | Doha | |

| Al Rayyan | ||

| Al Wakrah | ||

| Rest von Katar | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Festabfallentsorgung in Katar im Jahr 2026?

Er wird für 2026 auf 2,90 Milliarden USD geschätzt und ist auf dem Weg zu 3,91 Milliarden USD bis 2031.

Welche Abfallart führt beim aktuellen Aufkommen?

Organischer Abfall, hauptsächlich Lebensmittel- und Gartenabfälle, hielt 2025 einen Anteil von 48,2 % am Gesamtvolumen.

Welches Segment wächst am schnellsten?

Elektroschrott wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,51 % wachsen, da der Geräteumsatz zunimmt.

Warum nehmen Abfallverwertungsprojekte zu?

Deponiekapazitäten sind begrenzt und die Nationale Vision 2030 zielt auf eine 85-prozentige Umlenkung ab; WtE-Anlagen bieten thermische Behandlung und Stromerzeugung, die mit diesen Zielen übereinstimmen.

Wer sind die wichtigsten Dienstleister?

Veolia, Averda und Urbaser dominieren kommunale Verträge, während Seashore Group und Milaha Logistics sich auf Gewerbe- und Industriekunden konzentrieren.

Was ist die wichtigste bevorstehende regulatorische Frist?

Bis Dezember 2027 muss jede Liegenschaft Abfälle in organische, verwertbare und Restabfallströme trennen oder mit steigenden Bußgeldern rechnen.

Seite zuletzt aktualisiert am: