Marktgröße und Marktanteil für flüssig aufgetragene Membranen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

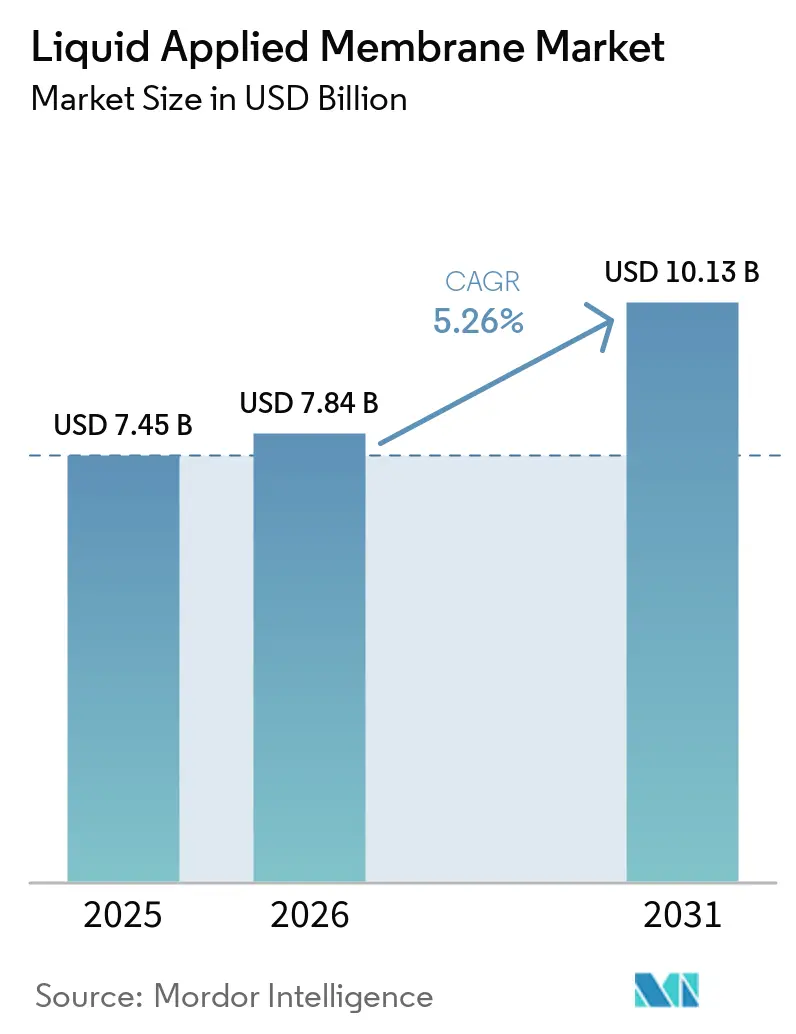

| Marktgröße (2026) | 7.84 Milliarden US-Dollar |

| Marktgröße (2031) | 10.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flüssig aufgetragene Membranen von Mordor Intelligence

Die Marktgröße für flüssig aufgetragene Membranen wird voraussichtlich von 7,45 Milliarden USD im Jahr 2025 und 7,84 Milliarden USD im Jahr 2026 auf 10,13 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,26 % zwischen 2026 und 2031 entspricht. Nahtlose Sprühtechnologien verdrängen vorgefertigte Bahnen, da sie überlappende Nähte eliminieren, komplexe Details aufnehmen und die Montage beschleunigen. Asien-Pazifik dominiert die aktuelle Nachfrage und verzeichnet die schnellste Expansion, da Regierungen Schienen-, Straßen- und Wohnungsmegaprojekte im Wert von 1,7 Billionen USD pro Jahr finanzieren. Polyurethansysteme gewinnen auf Baustellen an Bedeutung, die schnelle Aushärtung und hohe Dehnung schätzen, während Acryldispersionen in Regionen wachsen, die die Grenzwerte für flüchtige organische Verbindungen verschärfen. Dachsanierungen in Nordamerika und Europa, photovoltaikgeeignete Designs in Deutschland und Japan sowie Balkonvorschriften in dicht besiedelten asiatischen Städten steigern allesamt wiederkehrende Neubeschichtungszyklen und sorgen für ein stetiges Mengenwachstum.

Wichtigste Erkenntnisse des Berichts

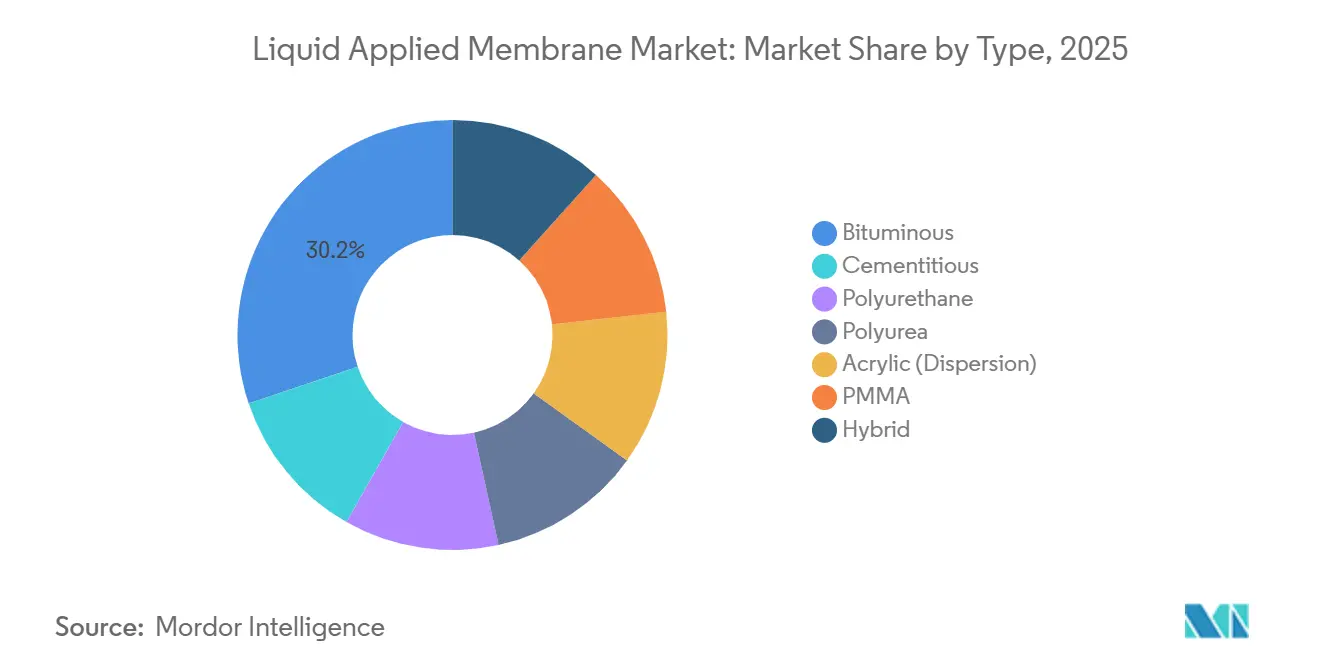

- Nach Typ hielten bituminöse Membranen im Jahr 2025 einen Marktanteil von 30,16 % am Markt für flüssig aufgetragene Membranen; Polyurethansysteme entwickeln sich bis 2031 mit einer CAGR von 6,31 %.

- Nach Anwendung entfiel auf Dachbeschichtungen im Jahr 2025 ein Marktanteil von 36,12 % am Markt für flüssig aufgetragene Membranen, mit einer prognostizierten CAGR von 6,84 % bis 2031.

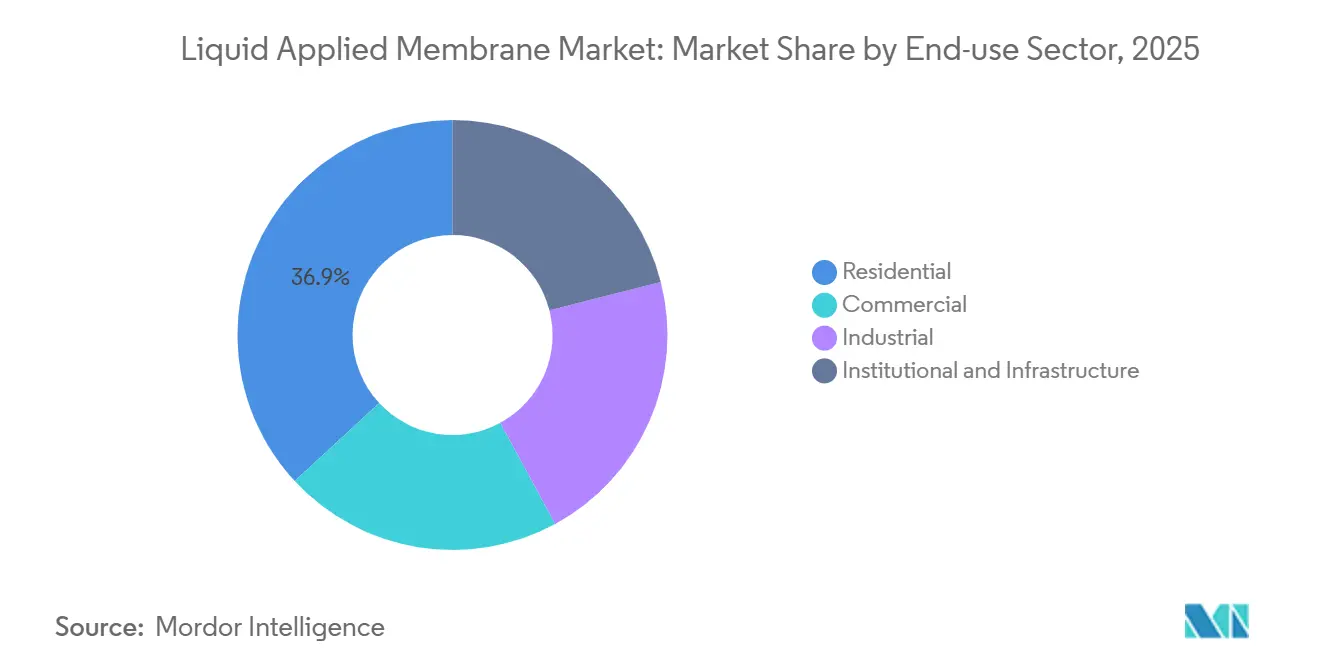

- Nach Endverbrauchssektor hielt der Wohnungsbau im Jahr 2025 einen Umsatzanteil von 36,89 % und wächst bis 2031 mit einer CAGR von 6,25 %.

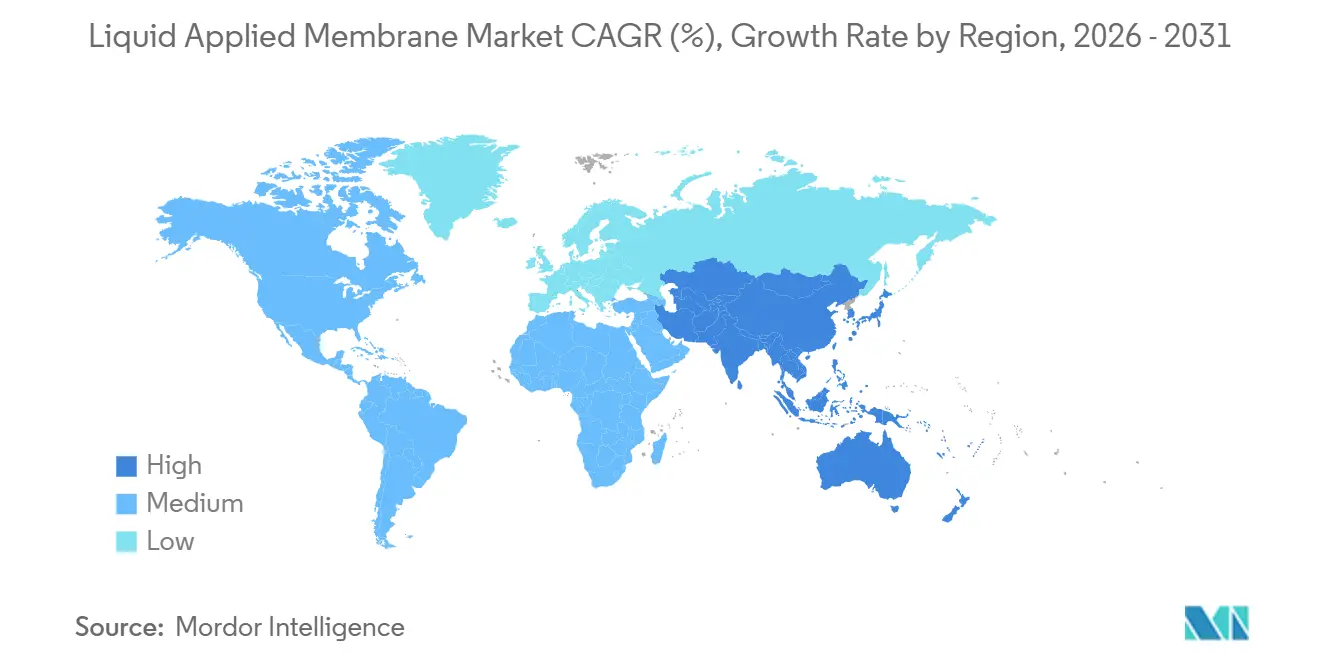

- Nach Geografie dominierte Asien-Pazifik mit 53,22 % des globalen Umsatzes im Jahr 2025 und wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 6,92 % wachsen – die schnellste regionale Wachstumsrate.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für flüssig aufgetragene Membranen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Infrastrukturboom in Asien-Pazifik und Afrika | +1.80% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Kosteneffiziente Sanierung alternder Dächer in reifen Volkswirtschaften | +0.90% | Nordamerika und Europa, selektive Akzeptanz in Japan und Australien | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Verpflichtung VOC-freier Lösungen | +1.20% | Nordamerika und Europa sofort, Ausweitung auf ASEAN und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung PV-geeigneter flüssiger Dachhäute | +1.00% | Global, mit frühen Gewinnen in Deutschland, Kalifornien, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Entstehung selbstheilender Mikrokapsel-Chemien | +0.60% | Pilotprojekte in Nordamerika und Europa, Hochskalierung in Asien-Pazifik nach 2028 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturboom in Asien-Pazifik und Afrika

Regierungen in Asien-Pazifik investieren gemeinsam rund 1,7 Billionen USD pro Jahr in Eisenbahnknotenpunkte, Hochstraßen und gemischt genutzte Podiumsgebäude, die alle eine robuste Abdichtung erfordern[1]Asiatische Entwicklungsbank, "Deckung des Infrastrukturbedarfs Asiens," adb.org. China allein verzeichnete im Jahr 2025 ein Wachstum der Bauleistung von 6,8 %, was die Nachfrage nach Keller- und Parkdeckabdichtungen ankurbelte, bei denen Bahnen keine Durchdringungen bewältigen können. Indien verzeichnete im Jahr 2025 unter Programmen für erschwinglichen Wohnungsbau ein Wohnungswachstum von 7,2 %, die sprühbare zementöse Membranen bevorzugen, die 30 % günstiger sind als importiertes Polyurethan. Afrikanische Länder stehen vor einer jährlichen Infrastrukturlücke von 100 Milliarden USD, sodass bituminöse Emulsionen, die hohe Temperaturen tolerieren und minimale Untergrundvorbereitung erfordern, attraktiv bleiben. Ende 2025 traten Versorgungsengpässe auf, als sich die Lieferzeiten für Polyurethan in Südostasien auf 12 Wochen verlängerten, was Auftragnehmer dazu zwang, auf Acryle mit geringerer Dehnung umzusteigen.

Vorschriften zur Verpflichtung VOC-freier Lösungen

Die US-amerikanische AIM-Regel (Architectural and Industrial Maintenance) von 2024 begrenzte den Gehalt an flüchtigen organischen Verbindungen in Architekturfarben auf 50 g/l und eliminierte damit effektiv lösungsmittelhaltige Mastixe. Europa beschränkt die Grenzwerte bereits auf 30 g/l und führt Baustelleninspektionen durch, bei denen Verstöße mit bis zu 50.000 EUR geahndet werden. Kaliforniens Änderungen von 2025 verschärften die Schwellenwerte für Dachbeschichtungen auf 25 g/l und beschleunigten die Einführung von feuchtigkeitshärtendem Polyurethan. Die Reformulierungskosten sind erheblich; ein großer Lieferant gab 18 Millionen USD aus, um seine Dachlinie umzustellen, erholte sich jedoch durch eine 15 % höhere Preisgestaltung für wasserbasierte Systeme. Thailands Entwurfsregel spiegelt die EU-Grenzwerte wider und signalisiert eine konvergierende globale Grundlage.

Schnelle Einführung PV-geeigneter flüssiger Dachhäute

Die gebäudeintegrierte Solarkapazität verdoppelte sich zwischen 2023 und 2025 auf 45 GW, da Designer Membranen bevorzugten, die Befestigungsdurchdringungen vermeiden[2]Internationale Energieagentur, "PVPS-Jahresbericht 2025," iea.org. Deutschland schreibt nun solargeeignete Dächer für neue Gewerbegebäude über 1.000 m² vor und spezifiziert eine Schälhaftung von über 2 N/mm⁻¹. Ein führender Lieferant brachte 2025 eine Polyurethanmembran auf den Markt, die innerhalb von neun Monaten 12 Millionen m² europäischer Logistikdächer sicherte. Japan aktualisierte die Abdichtungsnormen, um eine UV-Reflexion von über 0,80 zu fordern, und lenkte Projekte in Richtung weißer Acryl-Elastomere, die die Modultemperaturen um bis zu 10 °C senken. Eine vergleichende Kostenanalyse zeigt Sprühpolyurethan und Beschichtung bei 22 USD/m² gegenüber 31 USD/m² für verklebtes TPO (Thermoplastisches Polyolefin), mit schnellerer Bereitschaft zur Solarinstallation.

Entstehung selbstheilender Mikrokapsel-Chemien

Eine 2025 veröffentlichte, von Fachleuten begutachtete Studie zeigte, dass mit 5 Gew.-% isocyanatgefüllten Kapseln beladene Polyurethanmembranen 200 µm (Mikrometer) breite Risse innerhalb von 48 Stunden versiegelten und 92 % der Zugfestigkeit wiedererlangten. Ein multinationaler Chemiekonzern meldete drei Patente an, die eine Verkapselung abdecken, die eine vorzeitige Polymerisation verhindert, unter Verwendung von Melamin-Formaldehyd-Schalen. Feldversuche auf 50.000 m² niederländischer Dächer verlängerten die Nutzungsdauer um fünf Jahre und senkten die Lebenszykluskosten bei einem Diskontsatz von 5 % um 28 %. Kapselzusätze erhöhen den Preis um 3–5 USD/kg und steigern die Einbaupreise um bis zu 25 %, sodass die frühe Einführung auf Rechenzentren und Pharmabetriebe konzentriert ist, wo Ausfallstrafen die Aufpreise überwiegen. Nur zwei globale Kapsellieferanten verfügen über nennenswerte Kapazitäten, was einen Engpass schafft, bis asiatische Hersteller nach 2027 hochskalieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von Bahnen und vorgefertigten Membranen | -0.70% | Global, am stärksten in Nordamerika, wo TPO- und EPDM-Systeme die gewerbliche Dachdeckung dominieren | Kurzfristig (≤ 2 Jahre) |

| Volatile petrochemische Rohstoffpreise | -0.90% | Global, ausgeprägt in Asien-Pazifik und Naher Osten aufgrund von Lieferkettenabhängigkeiten | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende Mikroplastikbeschränkungen für Polymeradditive | -0.50% | Europa sofort, Nordamerika und ASEAN bis 2027–2028, Rest der Welt nach 2029 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile petrochemische Rohstoffpreise

Der Brent-Rohölpreis schwankte im Jahr 2025 zwischen 65 und 95 USD/bbl (Barrel), was die MDI- (Methylendiphenyldiisocyanat) und Polyol-Spotpreise vierteljährlich um 25–30 % schwanken ließ und die Polyurethan-Bruttomargen von 28 % auf 19 % drückte. Europäisches Bitumen erreichte 520 EUR/t, als russische Vakuumrückstandsexporte knapper wurden – ein Aufschlag von 35 % gegenüber dem Angebot aus dem Nahen Osten. Die Kosten für Acrylmonomere stiegen nach einem Ausfall einer Crackanlage in Texas um 18 %, was zu Formulierungsänderungen führte, die 10 % Dehnung opferten, aber die Wettbewerbsfähigkeit der Preise bewahrten. Auftragnehmer sichern sich nun Sechsmonats-Terminkontrakte und übertragen das Risiko auf Händler, die im Jahr 2025 Verluste von 40 Millionen USD absorbierten. Große multinationale Konzerne sichern sich mit Jahresvereinbarungen ab, die auf 8 % Eskalation begrenzt sind, während kleine Hersteller weiterhin exponiert bleiben.

Bevorstehende Mikroplastikbeschränkungen für Polymeradditive

Die REACH-Anhang-XVII-Regelung schließt Partikel unter 5 mm in Beschichtungen bis 2027 aus und verbietet viele rutschhemmende Perlen. Mineralische Substitute erhöhen die Viskosität um 15–20 % und verursachen Mehrkosten von bis zu 1,20 EUR/kg. Ein führender Lieferant gab 12 Millionen EUR und 18 Monate auf, um 40 SKUs zu reformulieren, erlangte jedoch einen First-Mover-Vorteil, indem er die deutsche Arbeitsgenehmigung neun Monate vor Mitbewerbern erhielt. Kalifornien nahm Polymer-Mikroperlen 2025 in seine Kandidatenliste auf, und ASEAN schlug einen harmonisierten Schwellenwert vor, was signalisiert, dass 30 % der globalen Bauwirtschaft bis 2028 nicht konforme Produkte ausschließen werden. Mineralisch gefüllte Membranen zeigen eine um 8–12 % geringere Dehnung, sodass Erdbebenregionen nun ASTM-C836-Tests vor der Zulassung verlangen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Polyurethan überholt das traditionelle Bitumen

Bituminöse Systeme erfassten im Jahr 2025 aufgrund niedriger Einbaukosten von 8–12 USD/m² einen Marktanteil von 30,16 % am Markt für flüssig aufgetragene Membranen. Polyurethan führt das Wachstum mit einer CAGR von 6,31 % im Prognosezeitraum (2026–2031) an, angetrieben durch eine zweistündige Aushärtung, die Projektzeitpläne halbiert, und durch Anforderungen an die sofortige Wiederinbetriebnahme bei Einzelhandelsdachsanierungen. Polyharnstoff dient Tunneln, wo 10-Sekunden-Gelzeiten einem Wasserdruck von 15 bar standhalten, obwohl Sprödigkeit bei niedrigen Temperaturen die Verwendung in kalten Klimazonen einschränkt. Acryldispersionen gewinnen an Akzeptanz, wo Regulierungsbehörden VOC (flüchtige organische Verbindungen) begrenzen; freiliegende Dächer in Sonnengürtelstaaten schreiben weißes Acryl für überlegene UV-Stabilität vor.

Zementöse Beschichtungen werden im Nahen Osten im Wohnungsbau bevorzugt, da sie 4–6 USD/m² kosten und raue Untergründe tolerieren. PMMA (Polymethylmethacrylat) ist in Europa konzentriert, wo Chemien eine Dehnung von 400 % und 25-Jahres-Garantien zu Premiumpreisen bieten. Hybridmischungen kombinieren Polyurethan mit Polyharnstoff oder modifiziertem Bitumen, um Kosten und Leistung auszubalancieren, exemplarisch durch ein führendes Hybrid, das 300 % Dehnung zu halben Kosten von reinem Polyharnstoff liefert. Insgesamt positioniert der Schwung von Polyurethan es dazu, Bitumen bis 2031 auf einen gewissen Anteil zu verdrängen, da Vorschriften und Arbeitsökonomie schnell aushärtende Einschichtsysteme begünstigen.

Nach Anwendung: Dachbeschichtung dominiert, Untergrundanwendungen gewinnen an Bedeutung

Dachbeschichtungen repräsentierten im Jahr 2025 36,12 % der Marktgröße für flüssig aufgetragene Membranen und werden im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 6,84 % wachsen – der schnellsten unter allen Anwendungen –, da 42 % der gewerblichen Dächer in den USA vor 1980 gebaut wurden und regelmäßige Neubeschichtungen erfordern. Sprühpolyurethanschaum erhöht den R-Wert und dichtet in einer einzigen Schicht ab, senkt Energiekosten und vermeidet Abrisse. Der Anteil von Untergrund- und Tunnelauskleidungen wird aufgrund von Projekten wie der Eröffnung von 680 km U-Bahn in China im Jahr 2025 wachsen, die jeweils mit Polyharnstoffmembranen ausgekleidet sind, die für einen Druck von 15 bar ausgelegt sind.

Der Marktanteil von Wand- und Fassadenanwendungen wird durch unterirdische Fundamente in überschwemmungsgefährdeten Regionen und Windregenscutz an Küstenhüllen angetrieben. Andere Nischen wie Balkone, Podiumsgebäude, Trinkwassertanks und Pflanzgefäße steigen insgesamt stetig an, da Bauvorschriften die Grenzwerte für Wassereintritte verschärfen. Dachbeschichtungen könnten bis 2031 geringfügig zurückgehen, da Untergrundprojekte zunehmen, bleiben jedoch das wichtigste Schlachtfeld, auf dem Lieferanten Membranen mit Solarmontagegarantien bündeln.

Nach Endverbrauchssektor: Wohngebäude führen, institutionelle Einrichtungen beschleunigen

Der Wohnungsbau verbrauchte im Jahr 2025 36,89 % des globalen Volumens und wird im Prognosezeitraum (2026–2031) mit einer CAGR von 6,25 % wachsen, da die Region Asien-Pazifik im Laufe des Jahres 58 Millionen neue Stadtbewohner hinzugewann. Programme für erschwinglichen Wohnungsbau in Indien schreiben kostengünstige zementöse oder Acrylmembranen vor, während Luxustürme in China und Singapur Aufpreise für Polyurethan zahlen, das Dachterrassenausstattungen trägt.

Gewerbliche Einrichtungen mit Logistikdächern bevorzugen und Einkaufszentren wählen Flüssigsysteme, wenn zahlreiche Durchdringungen die Arbeitskosten für Bahnenmembranen um 40–60 % erhöhen. Institutionelle und infrastrukturelle Endanwendungen werden voraussichtlich schnell wachsen, da Regierungen Brücken und Parkdecks sanieren; schnell aushärtendes Polyurethan ermöglicht die Wiederöffnung von Fahrspuren innerhalb von vier Stunden und spart in überlasteten Korridoren 50.000 USD pro Fahrspurkilometer und Tag. Industriebetriebe bevorzugen geruchsarme wasserbasierte Membranen, um Produktionsstillstände zu vermeiden.

Geografische Analyse

Asien-Pazifik dominierte mit 53,22 % des Umsatzes im Jahr 2025 und wird mit einer CAGR von 6,92 % wachsen. China verzeichnete eine Bauleistung von 31,8 Billionen CNY (4,4 Billionen USD) und verbrauchte 42 Millionen m² Balkon- und Terrassenmembranen. Indiens Wohnungswachstum von 7,2 % und Japans Änderungen der erdbebensicheren Abdichtungsnormen beschleunigen beide die Einführung von Polyurethan. Das südkoreanische Programm „Green Remodeling” wendete Sprühschaum und elastomere Beschichtungen auf 180.000 Häuser an, was die regionale Begeisterung für energieeffiziente Gebäudehüllen widerspiegelt. Die ASEAN-Märkte wuchsen im Jahr 2025 um 8,1 % unter Schienen- und Schnellstraßeninvestitionen und trieben die Polyharnstoff-Tunnelnachfrage an.

In Nordamerika verbrauchten die Dachsanierungszyklen und föderalen Infrastrukturmittel der USA im Jahr 2025 ein erhebliches Volumen an Membranen. Kanadas provinzielle Hochwasserschutzcodes steigerten Polyurethan um 11 % im Jahresvergleich. Mexikos Nearshoring-Boom trieb ein Wachstum von 22 % bei Logistikdächern entlang der Grenze an. Die regionale CAGR mäßigt sich, da vorgefertigte Systeme mit werkseitig aufgetragener Abdichtung zunehmen.

Der Marktanteil Europas wird durch die Renovierungswelle wachsen, die bis 2030 auf 35 Millionen Gebäudesanierungen abzielt. Deutschlands Pflicht zu solargeeigneten Dächern generierte im Jahr 2025 ein Membranwachstum von 28 %, während das britische Gebäudesicherheitsgesetz eine Drittpartei-Abdichtungszertifizierung vorschreibt und damit Lieferanten mit langjährigen Zulassungen des British Board of Agrément (BBA) begünstigt. Südeuropa wächst überdurchschnittlich, da Gastgewerbe- und Balkonsanierungen Acryl- und zementöse Beschichtungen vorschreiben.

In Südamerika führte Brasilien das regionale Volumen an, wo die Wohnbautätigkeit um 5,8 % stieg. Argentinien schrumpfte leicht, doch Luxusprojekte importieren weiterhin PMMA zur Differenzierung. Die regionale CAGR ist erheblich, da Weltbankkredite die Infrastruktur unterstützen. Der Marktanteil von Naher Osten und Afrika im Jahr 2025 wurde durch saudi-arabische und Megaprojekte der Vereinigten Arabischen Emirate (VAE) gestützt, die zusammen ein erhebliches Membranvolumen verwendeten. Afrikanische Programme für erschwinglichen Wohnungsbau bevorzugen zementöse Emulsionen zu Preisen unter 10 USD/m².

Wettbewerbslandschaft

Der Markt für flüssig aufgetragene Membranen ist stark fragmentiert. Technologieführerschaft differenziert die Marktteilnehmer. Die Einhaltung von ISO 9001 und regionalen Zulassungen ermöglicht es globalen Marken, bei institutionellen Ausschreibungen Aufpreise von 30–40 % zu erzielen. Darüber hinaus wird der Wettbewerbsdruck zunehmen, da europäische Unternehmen Reformulierungskosten für Mikroplastik absorbieren und asiatische Harzhersteller hochskalieren. Fusions- und Übernahmeaktivitäten sind zwischen 2027 und 2029 wahrscheinlich, da etablierte Unternehmen Rohstoffsicherheit und geografische Reichweite anstreben.

Marktführer der Branche für flüssig aufgetragene Membranen

Sika AG

Carlisle Companies Incorporated

GAF Materials LLC

SOPREMA Group

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Siplast, Inc. stellte TeraPROOF vor, ein Portfolio hochwertiger Untergrundabdichtungslösungen, das darauf abzielt, Gewerbegebäude vor Wassereintrittzu schützen. Die Produktlinie umfasste voraufgebrachte Membranen, nachaufgebrachte Systeme und flüssige Membranen und stärkte die Position des Unternehmens als umfassender Anbieter von Gebäudehüllen.

- Mai 2025: Das flüssig aufgetragene Membransystem Integritank von GCP Applied Technologies wurde für den 1 km langen Absenktunnel Coatzacoalcos in Mexiko ausgewählt.

Berichtsumfang des globalen Marktes für flüssig aufgetragene Membranen

Eine flüssig aufgetragene Membran ist eine monolithische, vollflächig haftende, flüssigkeitsbasierte Beschichtung, die für viele Abdichtungs- und Dachanwendungen geeignet ist. Flüssige Membranen kombinieren die Eigenschaften von haftenden Bahnenmembranen und fügen durch die Schaffung einer sofort abbindenden Beschichtung erhebliche technologische Fortschritte hinzu. Sie verbinden die elastischen Eigenschaften von Polymeren der neuen Generation mit den wasserdichten Eigenschaften von hochemulgiertem Asphalt.

Der Markt für flüssig aufgetragene Membranen ist nach Typ, Anwendung, Endverbrauchssektor und Geografie segmentiert. Der Markt ist nach Typ in zementös, bituminös, Polyurethan, Polyharnstoff, Acryl (Dispersion), PMMA und Hybrid (Polyurethan/Polyharnstoff (PU/PUA), modifiziertes Polyurethan-Bitumen und weitere) segmentiert. Der Markt ist nach Anwendung in Dachbeschichtung, Wände, Untergrund und Tunnel sowie weitere Anwendungen (Böden, Balkone, Gehwege, Podiumsgebäude, Tanks, Trinkwassertanks, Pflanzgefäße und weitere) segmentiert. Nach Endverbrauchssektor ist der Markt in Wohngebäude, Gewerbe, Industrie sowie institutionelle Einrichtungen und Infrastruktur segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für flüssig aufgetragene Membranen in 16 Ländern in den wichtigsten Regionen ab. Die Marktgrößen und Prognosen für jedes Segment basieren auf dem Umsatz (USD).

| Zementös |

| Bituminös |

| Polyurethan |

| Polyharnstoff |

| Acryl (Dispersion) |

| PMMA |

| Hybrid (Polyurethan/Polyharnstoff (PU/PUA), modifiziertes Polyurethan-Bitumen usw.) |

| Dachbeschichtung |

| Wände |

| Untergrund und Tunnel |

| Weitere Anwendungen (Böden, Balkone, Gehwege, Podiumsgebäude, Tanks, Trinkwassertanks, Pflanzgefäße usw.) |

| Wohngebäude |

| Gewerbe |

| Industrie |

| Institutionelle Einrichtungen und Infrastruktur |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Typ | Zementös | |

| Bituminös | ||

| Polyurethan | ||

| Polyharnstoff | ||

| Acryl (Dispersion) | ||

| PMMA | ||

| Hybrid (Polyurethan/Polyharnstoff (PU/PUA), modifiziertes Polyurethan-Bitumen usw.) | ||

| Nach Anwendung | Dachbeschichtung | |

| Wände | ||

| Untergrund und Tunnel | ||

| Weitere Anwendungen (Böden, Balkone, Gehwege, Podiumsgebäude, Tanks, Trinkwassertanks, Pflanzgefäße usw.) | ||

| Nach Endverbrauchssektor | Wohngebäude | |

| Gewerbe | ||

| Industrie | ||

| Institutionelle Einrichtungen und Infrastruktur | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten globalen Wert wird der Markt für flüssig aufgetragene Membranen im Jahr 2031 erreichen?

Der Markt für flüssig aufgetragene Membranen wird voraussichtlich bis 2031 einen Wert von 10,13 Milliarden USD erreichen.

Welche Chemie wird bis 2031 voraussichtlich am schnellsten wachsen?

Polyurethansysteme werden voraussichtlich eine CAGR von 6,31 % verzeichnen – die höchste unter allen Chemien.

Warum werden flüssige Membranen für PV-geeignete Dächer bevorzugt?

Sie schaffen nahtlose Untergründe, die Befestigungsdurchdringungen vermeiden, beschleunigen die Solarinstallation und erhalten Garantien.

Welche Region hält heute den größten Marktanteil?

Asien-Pazifik entfiel im Jahr 2025 auf 53,22 % des globalen Umsatzes und wird bis 2031 weiterhin führend bleiben.

Wie werden Mikroplastikvorschriften die Produktformulierungen beeinflussen?

Lieferanten müssen Polymerperlen durch mineralische Füllstoffe ersetzen, was die Viskosität erhöht und bis zu 1,20 EUR/kg kostet, während die Dehnungsleistung leicht reduziert wird.

Seite zuletzt aktualisiert am: