Marktgröße und Marktanteil für Systeme zur vollständigen Abwasservermeidung (ZLD)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

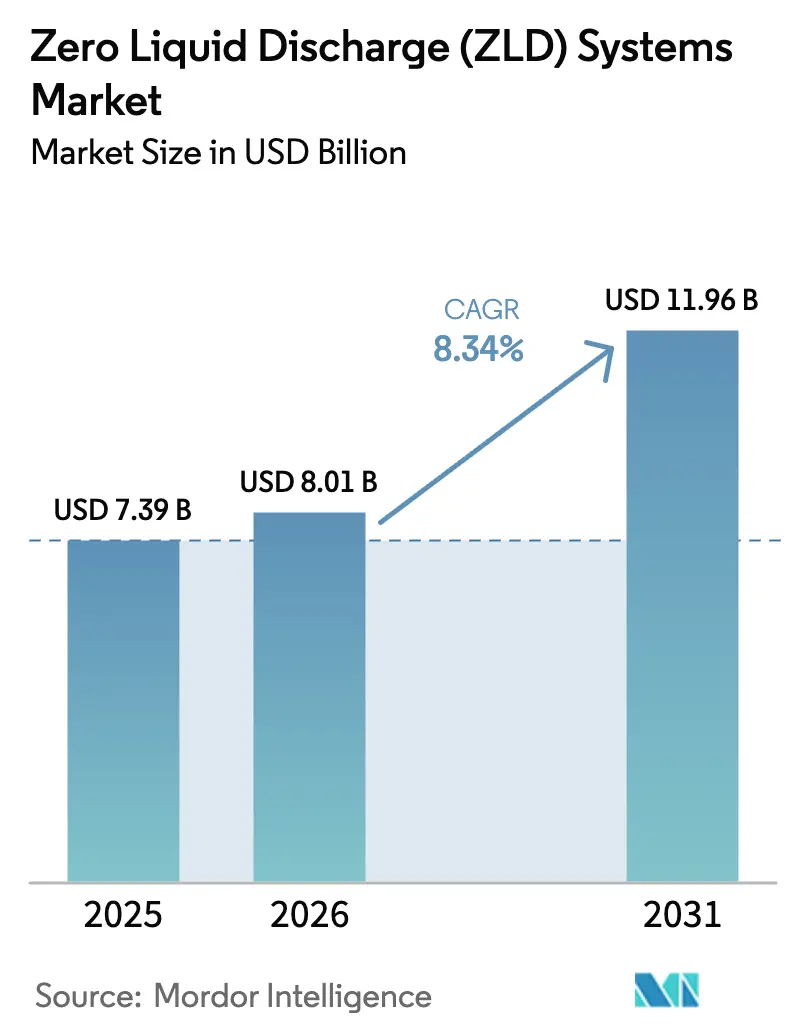

| Marktgröße (2026) | 8.01 Milliarden US-Dollar |

| Marktgröße (2031) | 11.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Systeme zur vollständigen Abwasservermeidung (ZLD) von Mordor Intelligence

Die Marktgröße für Systeme zur vollständigen Abwasservermeidung soll von 7,39 Milliarden USD im Jahr 2025 auf 8,01 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 11,96 Milliarden USD erreichen, bei einer CAGR von 8,34 % im Zeitraum 2026–2031. Das rasche Industriewachstum im Asien-Pazifik-Raum, Ziele zur Wasserwiederverwendung in der Halbleiterindustrie in Ostasien sowie Vorschriften zur Wiederverwendung von gefördertem Wasser im Nahen Osten verstärken die Nachfrage, während hybride Membran-Thermalkonfigurationen als bevorzugte Architektur in Regionen mit hohen Stromkosten entstehen. Die Wettbewerbsdynamik bleibt fließend: Die fünf größten Anbieter halten zusammen etwa 45 % Marktanteil, doch kein einzelner Anbieter überschreitet 15 %, was Spielraum für regionale Spezialisten schafft, die modulare und schnell einsetzbare Pakete anbieten. Gleichzeitig senken digitale Zwillinge und Fernüberwachung die Anforderungen an Betriebs- und Wartungsexpertise, reduzieren Ausfallzeiten und verbessern die nivellierten Wasserkosten. Obwohl hohe Kapitalaufwendungen und Energieverbrauch die Akzeptanz nach wie vor bremsen – was die nivellierten Wasserkosten in thermisch intensiven Anlagen auf über 5 USD pro Kubikmeter treibt – verringern sinkende Preise für erneuerbare Energie die Lücke zur konventionellen Behandlung mit anschließender Einleitung.

Wichtigste Erkenntnisse des Berichts

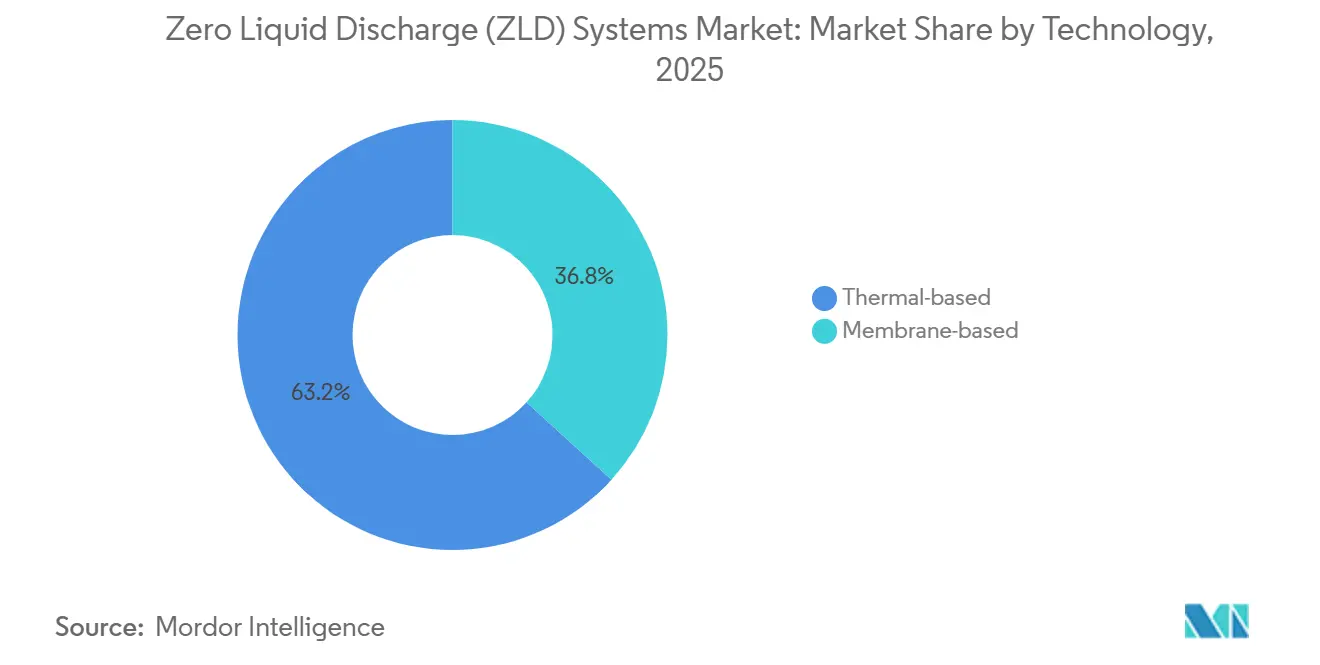

- Nach Technologie führten thermisch basierte Systeme mit einem Umsatzanteil von 63,24 % im Jahr 2025; membranbasierte Konfigurationen werden bis 2031 voraussichtlich mit einer CAGR von 9,12 % wachsen.

- Nach Prozessphase entfielen Verdampfung und Kristallisation im Jahr 2025 auf einen Anteil von 49,48 % an der Marktgröße für Systeme zur vollständigen Abwasservermeidung, während die Vorbehandlung bis 2031 mit einer CAGR von 9,35 % voranschreitet.

- Nach Endverbraucherbranche hielt die Stromerzeugung im Jahr 2025 einen Anteil von 37,89 % am Marktanteil für Systeme zur vollständigen Abwasservermeidung und verzeichnet zugleich die höchste prognostizierte CAGR von 9,42 % bis 2031.

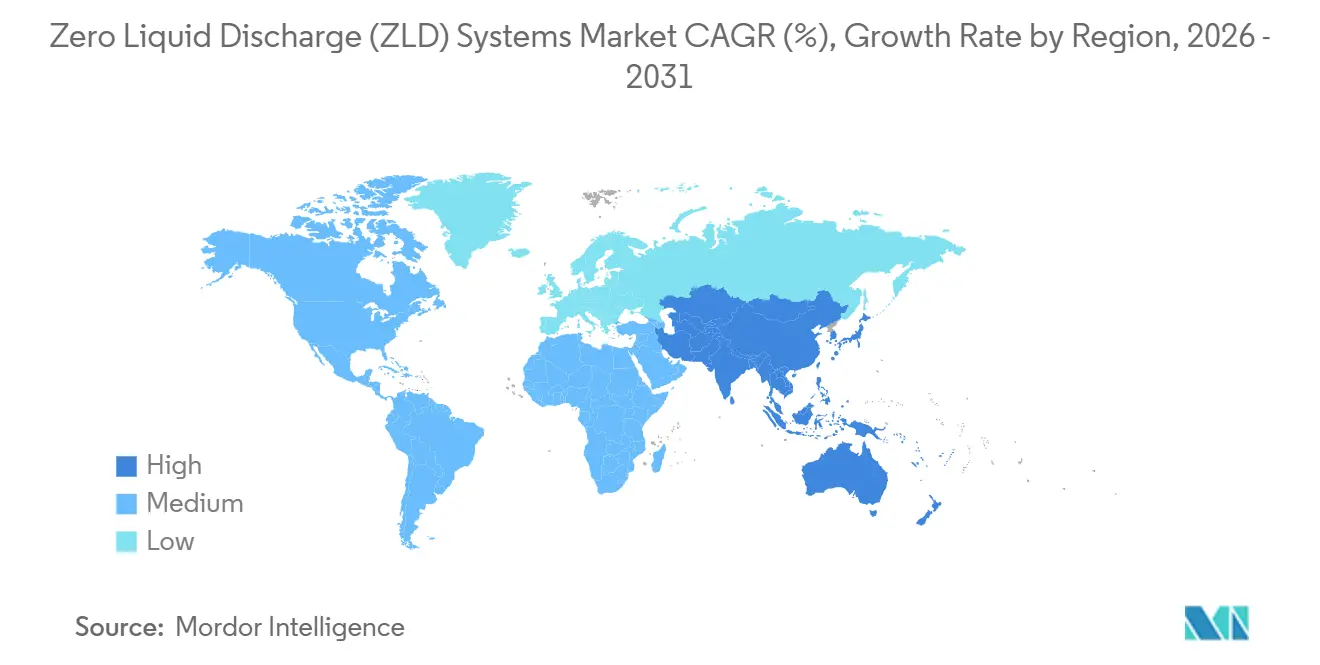

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 32,67 % und soll bis 2031 mit einer CAGR von 9,69 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Systeme zur vollständigen Abwasservermeidung (ZLD)

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Wachsende Nachfrage nach Süßwasser in wasserknappen Regionen | +2.3% | Asien-Pazifik, Naher Osten, Südeuropa | Mittelfristig (2–4 Jahre) |

| Recyclingziele für Sole auf Halbleiterqualität | +1.5% | Taiwan, Südkorea, Japan, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Wiederverwendung von gefördertem Wasser im vorgelagerten Bereich im Nahen Osten | +1.2% | Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Nulleinleitungsvorschriften in OECD und BRICS | +2.1% | Global, angeführt von der EU und China | Mittelfristig (2–4 Jahre) |

| Expansion wasserintensiver Prozessindustrien | +1.8% | Indien, China, Bangladesch, Vietnam | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Süßwasser in wasserknappen Regionen

Industrielle Entnahmen entsprechen 19 % des globalen Süßwasserverbrauchs, doch in Einzugsgebieten wie dem Indus, dem Gelben Fluss und dem Murray-Darling übersteigt der Anteil 40 %, wodurch Fabriken in direkten Wettbewerb mit Landwirtschaft und Städten treten[1]UN Water, "Wassernutzungsstatistik 2025," unwater.org. Regierungen reagieren mit mengenmäßigen Obergrenzen und steigenden Entnahmegebühren, was geschlossene Kreislaufsysteme finanziell attraktiv macht. Indiens Nationale Wasserpolitik von 2023 verpflichtet Wärmekraftwerke in wasserarmen Zonen, bis 2030 90 % des Prozesswassers wiederzuverwenden, was implizit eine vollständige Abwasservermeidung für Kühlturmabschlammung und Rauchgasentschwefelungsabwasser vorschreibt[2]Indisches Ministerium für Jal Shakti, "Nationale Wasserpolitik 2023," jalshakti-india.gov.in. Chinas Yangtze-Fluss-Schutzgesetz, das 2024 verschärft wurde, verbietet neue industrielle Einleitungen innerhalb von 1 km des Flusses und drängt Chemiestandorte zu Membran-Thermal-Hybriden, die den Dampfbedarf im Vergleich zu Mehrstufenverdampfern um 60 % senken. Hybride ZLD-Designs, die Solekonzentratoren mit mechanischen Brüdenverdichtungskristallisatoren kombinieren, skalieren daher am schnellsten in wasserarmen Provinzen. Diese Konfigurationen senken die Betriebskosten, erhöhen die Wasserrecyclingquoten und sichern Anlagengenehmigungen, was die Nachfrage nach dem Markt für Systeme zur vollständigen Abwasservermeidung in Asien-Pazifik stärkt.

Recyclingziele für Sole auf Halbleiterqualität

Fertigungsanlagen verbrauchen 2.000–4.000 Liter Reinstwasser pro Wafer und erzeugen dabei hochsalzhaltige Abwasserströme, die reich an Fluorid, Ammoniak und Kieselsäure sind. TSMC recycelt bereits 92 % des Prozesswassers in seinen Werken in Hsinchu und Tainan und hat ein Ziel von 98 % für 2028 gesetzt, was fortschrittliche ZLD-Pilotprojekte erfordert. Südkorea führte 2025 einen Grenzwert für Halbleiterabwasser von 500 mg/L Gesamtgelöststoffe ein, was für neue Fertigungsanlagen faktisch eine Solekonzentration vorschreibt. Intels Ocotillo-Komplex in Arizona hat eine Vorwärtsosmose-Vorbehandlung demonstriert, die den Energieverbrauch der Umkehrosmose um 30 % reduziert und eine kosteneffektive vollständige Abwasservermeidung selbst bei Stromtarifen von 0,08 USD/kWh ermöglicht. Zusammen verankern diese Maßnahmen die vollständige Abwasservermeidung als Bedingung für Anlagengenehmigungen, stärken die lokale Gemeinschaftsunterstützung und erweitern den adressierbaren Markt für Systeme zur vollständigen Abwasservermeidung für Hightech-Fertigungskorridore.

Vorschriften zur Wiederverwendung von gefördertem Wasser im vorgelagerten Bereich im Nahen Osten

Saudi-Arabien verpflichtet Ölproduzenten nun, bis 2027 85 % des geförderten Wassers wiederzuverwenden oder wieder einzupressen, gegenüber 65 % im Jahr 2023. Lagerstättensolelösungen überschreiten häufig 150.000 mg/L Gesamtgelöststoffe, was thermische Verdampfung oder Hochleistungs-Umkehrosmose gefolgt von Kristallisation erfordert. ADNOC vergab 2025 einen Auftrag über 180 Millionen USD für modulare ZLD-Einheiten an fünf Onshore-Feldern mit dem Ziel einer vollständigen Abwasservermeidung bis 2029 und der Rückgewinnung von Salzen für den Weiterverkauf. Kuwait Oil Company erprobt solarbetriebene Membrandestillation, um die Energielast thermischer Prozesse zu kompensieren und dabei intensive Sonneneinstrahlung zur Senkung der Betriebskosten zu nutzen. Da sich die Vorschriften auf die Staaten des Golfkooperationsrats ausweiten, verlagert sich die Nachfrage hin zu skidmontierten Paketen, die zwischen Bohrstellen umgesetzt werden können, und erschließt eine neue Nische im Markt für Systeme zur vollständigen Abwasservermeidung.

Verschärfung der Nulleinleitungsvorschriften in OECD und BRICS

Die EU-Richtlinie über Industrieemissionen, die im Dezember 2024 überarbeitet wurde, listet die vollständige Abwasservermeidung als Referenztechnik für das Solemanagement in wasserarmen Mitgliedstaaten auf. Das Umweltbundesamt spiegelte diese Haltung im Februar 2025 wider und lenkte neue Chemiestandorte entlang des Rhein-Main- und Ruhrgebiets zur Einführung der vollständigen Abwasservermeidung. China erweiterte im Juli 2025 seine Liste der Nulleinleitungszonen auf 47 Industriecluster im Einzugsgebiet des Gelben Flusses und setzt die Einhaltung bis 2028 durch. Brasilien verschärfte 2024 die Grenzwerte für gelöste Feststoffe im Einzugsgebiet des São-Francisco-Flusses, wodurch die konventionelle biologische Behandlung zur Salinitätskontrolle obsolet wurde. Die Harmonisierung der Einleitungsvorschriften hebt den Compliance-Mindeststandard weltweit an, beseitigt Standortvorteile, die früher laxen Rechtsordnungen zugutekamen, und treibt den Markt für Systeme zur vollständigen Abwasservermeidung in entwickelten und aufstrebenden Regionen gleichermaßen voran.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Investitionskosten und Energieintensität von ZLD-Konfigurationen | -1.4% | Global, besonders ausgeprägt in Subsahara-Afrika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Betriebs- und Wartungspersonal | -0.9% | Aufstrebende Märkte in Asien-Pazifik, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte steuerliche Anreize für Wasserkreislaufprojekte | -1.0% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Energieintensität von ZLD-Konfigurationen

Eine Anlage mit 1.000 m³/Tag kostet 8–15 Millionen USD im Bau und verbraucht 50–80 kWh/m3, was bei üblichen Tarifen Betriebskosten von 4–6 USD/m3 entspricht. Wo der Strompreis 0,10 USD/kWh übersteigt und Wassertarife unter 1 USD/m3 liegen – wie in Südafrika – erstreckt sich die Amortisationszeit der vollständigen Abwasservermeidung auf über 15 Jahre, was Investitionen abschreckt, sofern Regulierungsbehörden keine Compliance erzwingen. Argentiniens Textil- und Gerbereiclusters stehen vor ähnlichen wirtschaftlichen Bedingungen, wobei das industrielle Wasser 2024 durchschnittlich 0,80 USD/m3 kostete, weit unter dem Break-even-Niveau der vollständigen Abwasservermeidung. Mechanische Brüdenverdichtung und hybride Membran-Thermal-Systeme können den Energieverbrauch um 50 % senken, doch hohe Anfangsprämien und Empfindlichkeit gegenüber Fouling begrenzen die Akzeptanz auf kapitalstarke Nutzer. Folglich bleiben Finanzierungshürden ein Hemmnis für den Markt für Systeme zur vollständigen Abwasservermeidung.

Mangel an qualifiziertem Betriebs- und Wartungspersonal

ZLD-Anlagen erfordern eine strenge Kontrolle von Ablagerungen, Antiscalant-Dosierung und Kristallisatorleistung; dennoch berichten 62 % der Betreiber in Indien, Indonesien und Vietnam von Schwierigkeiten bei der Einstellung von Technikern, die sowohl Membran- als auch Thermaltechnologien beherrschen. Saudi Aramco stellt fest, dass ZLD-Anlagen 30 % mehr Wartungsarbeit erfordern als konventionelle Abscheider, was das Unternehmen zu Investitionen in prädiktive Analytik veranlasst. Veoliasdigitale Zwillingsplattform aus dem Jahr 2025 reduziert den Vor-Ort-Personalaufwand um 20 %, während Siemens und Xylem Algorithmen des maschinellen Lernens einbetten, die Antiscalant-Dosierung und Reinigungszyklen automatisch anpassen. Dennoch sehen sich Greenfield-Projekte häufig mit Inbetriebnahmeverzögerungen konfrontiert, da lokale Teams ihre Kompetenzen aufbauen, was Projektzeitpläne verlängert und das kurzfristige Wachstum im Markt für Systeme zur vollständigen Abwasservermeidung bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Hybriddesigns erodieren die thermische Dominanz

Thermisch basierte Einheiten behielten 2025 einen Marktanteil von 63,24 % am Markt für Systeme zur vollständigen Abwasservermeidung, da Mehrstufenverdampfer Solen über 100.000 mg/L ohne Membranverschmutzung verarbeiten. Die Abwärmeintegration in Energie- und Petrochemiekomplexen verbessert die Wirtschaftlichkeit weiter und verankert die anhaltende Nachfrage. Dennoch schreiten membranbasierte Pakete bis 2031 mit einer CAGR von 9,12 % voran, da die Stromkosten steigen und erneuerbare Energie reichlich verfügbar wird. Umkehrosmose in Kombination mit Vorwärtsosmose oder Elektrodialyse konzentriert Sole auf 150.000 mg/L bei nur 30–40 kWh/m3, der Hälfte konventioneller thermischer Verfahren. DuPonts Hochleistungs-Umkehrosmoseelement aus dem Jahr 2025 verlängert die Lebensdauer auf sieben Jahre in chinesischen Färbereipilotprojekten, senkt die Austauschkosten und verstärkt den Wandel hin zu Membranen. Hybride Umkehrosmose-plus-Kristallisator-Anlagen dominieren nun Greenfield-Ausschreibungen und bieten niedrigere nivellierte Wasserkosten und Designflexibilität – ein Trend, der das Wachstum im Markt für Systeme zur vollständigen Abwasservermeidung in Regionen mit hohen Stromkosten unterstützt.

Sekundäreffekte sind ebenso bedeutsam. Die Membranakzeptanz reduziert die Dampfkreislaufkomplexität und ermöglicht containerisierte und skidmontierte Bauformen, die den Einsatz in vorgelagerten Ölfeldern beschleunigen. Anbieter, die digitale Überwachung integrieren – Fouling vorhersagen und Reinigung optimieren – differenzieren ihr Angebot, ohne die Preise zu senken, eine Strategie, die Margen schützt, selbst wenn Membrankosten sinken. Insgesamt deuten diese Faktoren auf eine schrittweise, aber bedeutsame Neuausrichtung der Marktgröße für Systeme zur vollständigen Abwasservermeidung zugunsten membrandominanter Konfigurationen über den Prognosehorizont hin.

Nach Prozessphase: Vorbehandlung steigt inmitten von Fouling-Bedenken

Verdampfung und Kristallisation beanspruchten 2025 49,48 % der Marktgröße für Systeme zur vollständigen Abwasservermeidung, da sie die kapitalintensive Endstufe verkörpern, die konzentrierte Sole in Feststoffe umwandelt. Dennoch wächst die Vorbehandlungsausgaben jährlich um 9,35 %, was die Erkenntnis widerspiegelt, dass die vorgelagerte Fouling-Kontrolle die nachgelagerte Betriebszeit und den Energiebedarf bestimmt. Anlagen setzen Antiscalants, Mehrschichtfiltration und Ionenaustauschpolierung ein, um Umkehrosmosemembranen und Wärmetauscheroberflächen vor Calciumsulfat, Kieselsäure und organischen Stoffen zu schützen. Solekonzentrationsstufen – Umkehrosmose und Elektrodialyse – expandieren parallel, minimieren den Durchfluss zu thermischen Einheiten und senken so die Energiekosten. Innovation bewegt sich in die Feststoffhandhabung: Saltworks Technologies führte 2025 die eutektische Gefrierungskristallisation ein, die verkaufsfähige Natriumchlorid- und Sulfatströme ermöglicht und gleichzeitig Deponiegebühren drastisch senkt. Da Betreiber Wertschöpfung und Kreislaufwirtschaftsziele verfolgen, begünstigen umfassende Lebenszyklusberechnungen zunehmend Investitionen jenseits des traditionellen verdampferzentrierten Kerns – eine Dynamik, die den adressierbaren Markt für Systeme zur vollständigen Abwasservermeidung erweitert.

Vorgelagerte Vorbehandlung beschleunigt auch die Inbetriebnahme von Anlagen durch Standardisierung der Zulaufwasserqualität, was modulare Anlagen für kleine und mittlere Nutzer praktikabel macht. Anbieter, die chemische Dosierung, schnellen Medienaustausch und Cloud-Diagnose bündeln, verkürzen Amortisationszeiten und lenken Beschaffungsspezifikationen hin zu integrierten Plattformen. Diese Verschiebungen unterstreichen, warum die Vorbehandlung nun als das am schnellsten wachsende interne Segment des Marktes für Systeme zur vollständigen Abwasservermeidung hervorsticht.

Nach Endverbraucherbranche: Stromerzeugung führt, Pharmazeutika beschleunigen

Die Stromerzeugung erfasste 2025 37,89 % des Marktanteils für Systeme zur vollständigen Abwasservermeidung und führt weiterhin die Wachstumstabellen mit einer CAGR von 9,42 % an, da Indien, China und Indonesien Kohle- und Kombikraftwerke unter Wasserknappheitsbedingungen bauen. Integrierte vollständige Abwasservermeidung umgeht Nachrüstungsprobleme und sichert Wassergenehmigungen, was sie zum Standard in neuen Projekten macht. In Öl und Gas reduzieren modulare Systeme die Transportkilometer für gefördertes Wasser, was mit Kohlenstoffreduzierungszielen übereinstimmt und Entsorgungsgebühren senkt. Chemie und Petrochemie sehen sich konvergierenden EU-REACH-Vorschriften und chinesischer Parkkonsolidierung gegenüber, die ZLD in das Umweltrisikomanagement einbetten. Bergbauunternehmen setzen ZLD ein, um saure Grubenabwässer zu mindern; BHPs Escondida-Nachrüstung im Jahr 2025 eliminierte 1,2 Millionen m³/Jahr an Teicheinleitungen und stärkte die Gemeinschaftsbeziehungen.

Pharmazeutische Hersteller, heute ein kleiner Anteil, skalieren am schnellsten, nachdem die US-amerikanische Behörde für Lebensmittel und Arzneimittel 2025 die Abwassergrenzwerte für endokrine Disruptoren verschärfte und die Trennung von Wirkstoffen vor der Einleitung vorschrieb. ZLD erfüllt sowohl Compliance- als auch unternehmerische ESG-Ziele, insbesondere dort, wo Anlagen auf knappe kommunale Versorgung angewiesen sind. Lebensmittel und Getränke sowie Zellstoff- und Papierbetreiber erproben containerisierte Einheiten, da Wassertarife steigen. Diese Diversifizierung reduziert das Konzentrationsrisiko und erweitert die Marktgröße für Systeme zur vollständigen Abwasservermeidung auf eine breitere Kundenbasis als noch vor einem Jahrzehnt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte 2025 mit 32,67 % des globalen Umsatzes und soll bis 2031 mit einer CAGR von 9,69 % wachsen, gestützt durch strenge einzugsgebietsweite Einleitungsverbote im Korridor des Gelben Flusses in China und Indiens Mehrstrom-Sanierungsmission. China schloss 2025 23 nicht konforme Chemieanlagen, was Nachrüstungsaufträge in Shanxi und der Inneren Mongolei auslöste. Indiens Ausweitung der ZLD-Vorschriften auf Anlagen innerhalb von 10 km von großen Flüssen betrifft mehr als 4.200 Anlagen und treibt die inländischen EPC-Auftragsbücher voran. Japan und Südkorea subventionieren die Wasserwiederverwendung auf Werksebene; Japan stellte 2025 120 Millionen USD bereit, um bis 2030 eine Wiederverwendungsquote von 95 % zu erreichen, was die Beschaffung von Hochreinheits-ZLD-Modulen beschleunigt. ASEAN-Anreize, wie Vietnams 2-Prozentpunkte-Körperschaftsteuerrabatt für Nulleinleitungsstandorte, weiten das Wachstum auf exportorientierte Cluster aus.

Nordamerika verfügt über eine große installierte Basis aufgrund der Wasserwiederverwendung bei Schiefergas und Kaliforniens 80-%-Industrierecyclingpflicht. Chevron recycelte 2025 78 % des im Perm-Becken geförderten Wassers und strebt bis 2028 über ZLD-Pilotprojekte 90 % an. Kalifornien weitete 2025 die Anforderungen an Recyclingwasser auf Raffinerien und Chemieanlagen aus, was den EPC-Auftragsbestand antreibt. Kanada erprobt ZLD in Ölsandtailingsweihern, um Sanierungszeiträume zu verkürzen. Mexiko erhöhte 2024 die industriellen Wassertarife um 35 %, was die Wirtschaftlichkeit von Brauereien und Automobilwerken hin zur geschlossenen Kreislaufrückgewinnung kippt. Robuste Kapitalmärkte und ausgereifte EPC-Kapazitäten beschleunigen den Einsatz auf dem gesamten Kontinent.

Europas Akzeptanz hängt von der Richtlinie über Industrieemissionen und lokalen Entnahmeobergrenzen ab. Deutschlands Rhein-Main-Chemiekomplex führt Nachrüstungen an, während Frankreichs variable Salinitätsabgabe Binnenunternehmen zur vollständigen Abwasservermeidung drängt. Das Vereinigte Königreich verschärfte 2025 die Genehmigungen für Konzentratsolelösungen aus Küstenentsalzungsanlagen und verlangte entweder Verdünnung oder vollständige Abwasservermeidung zum Schutz mariner Ökosysteme. Italien designierte Mitte 2025 12 Nulleinleitungs-Industriezonen im Po-Becken und bot Anreize für Textil- und Keramikanlagen. Südamerika konzentriert Aktivitäten im brasilianischen São-Francisco-Becken, wo 2025 18 Minen ZLD hinzufügten, um Lizenzen zu sichern. Im Nahen Osten und Afrika treiben Saudi-Arabien und die Vereinigten Arabischen Emirate die Nachfrage durch Vorschriften zur Wiederverwendung von gefördertem Wasser an, während südafrikanische Minen ZLD einsetzen, um saure Grubenabwässer trotz hoher Stromtarife zu bewältigen.

Wettbewerbslandschaft

Der Markt für Systeme zur vollständigen Abwasservermeidung ist mäßig fragmentiert. Der Wettbewerb dreht sich um drei Achsen. Erstens Energieeffizienz: Anbieter, die mechanische Brüdenverdichtung nutzen oder Abwärmerückgewinnung integrieren, bieten 25–40 % niedrigere Betriebskosten und erzielen Prämienmargen. Zweitens Modularisierung: Skidmontierte Einheiten mit 250–750 m³/Tag ermöglichen schnellen Feldeinsatz in Ölfeldern und kleinen Chemiestandorten – ein Bereich, in dem Praj Industries und Saltworks Technologies durch containerisierte Designs glänzen, die nach einem Wasser-als-Dienstleistung-Modell finanziert werden. Drittens digitale Integration: Siemens' KI-gesteuerter Soleoptimizer vom Mai 2025 reduziert den Antiscalant-Verbrauch um 18 % und verlängert die Membranlebensdauer, was Angebote differenziert, selbst wenn die Investitionskosten höher sind. Langfristig könnten digitale Zwillinge und ergebnisbasierte Verträge (Preisgestaltung nach Volumen des zurückgewonnenen Wassers) das Risiko von Eigentümern auf Lieferanten verlagern und wiederkehrende Einnahmen steigern. Anbieter, die Serviceportfolios erweitern, positionieren sich, um Rentenströme zu erschließen und gleichzeitig die Kundenbindung zu intensivieren. Obwohl die Konsolidierung leicht zugenommen hat, bleibt die Wettbewerbsintensität hoch und die Innovationspipelines robust.

Marktführer im Bereich Systeme zur vollständigen Abwasservermeidung (ZLD)

Veolia Water Solutions & Technologies

GEA Group Aktiengesellschaft

Aquatech

ALFA LAVAL

Xylem

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Veolia Water Technologies gewann einen EPC-O-Auftrag über 95 Millionen USD für eine ZLD-Anlage mit 3.500 m³/Tag in einem Petrochemiekomplex in Jubail, Saudi-Arabien, mit Integration von Umkehrosmose, mechanischer Brüdenverdichtung und Kristallisation bei einem Wasserrückgewinnungsziel von 98 %.

- November 2025: Thermax Limited gründete ein Gemeinschaftsunternehmen mit Mitsubishi Heavy Industries, Ltd. zur gemeinsamen Entwicklung modularer ZLD-Einheiten für ASEAN-Textil- und Lebensmittelverarbeitungsanlagen; der erste Pilot mit 500 m³/Tag wurde im Dezember 2025 in Ho-Chi-Minh-Stadt gestartet.

- September 2025: Aquatech International schloss eine ZLD-Nachrüstung im Wert von 72 Millionen USD an einem Kohlekraftwerk in Gujarat, Indien, ab und reduzierte die Süßwasserentnahme durch 95 % Wasserrückgewinnung und Salzkristallisation um 1,5 Millionen m³/Jahr.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Systeme zur vollständigen Abwasservermeidung (ZLD) als den Umsatz, der aus vollständigen, werkseitig gefertigten oder vor Ort montierten Anlagen generiert wird, deren integrierte Vorbehandlungs-, Konzentrations- und Kristallisationsschritte einen festen Rückstand und einen recycelbaren Wasserstrom erzeugen, der den geltenden Einleitungsnormen entspricht. Damit verbundene Ingenieur-, Inbetriebnahme- und Aftermarket-Dienstleistungen, die direkt an eine bestimmte ZLD-Einheit gebunden sind, fallen in den Anwendungsbereich.

Ausschluss aus dem Anwendungsbereich: Modulare Skidpakete, die ausschließlich für die Umkehrosmose-Solekonzentration ohne Kristallisator verkauft werden, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Technologie

- Thermisch basiert

- Membranbasiert

- Nach Prozessphase

- Vorbehandlung

- Solekonzentration

- Verdampfung und Kristallisation

- Feststoffhandhabung und Entsorgung

- Nach Endverbraucherbranche

- Stromerzeugung

- Öl und Gas

- Chemie und Petrochemie

- Metallurgie und Bergbau

- Pharmazeutika

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten sprachen mit Anlagentechnikern in den Bereichen Energie, Chemie und Textilien; EPC-Auftragnehmern, die ZLD-Anlagen integrieren; sowie regionalen Regulierungsbehörden in Nordamerika, Indien, China und dem Golfkooperationsrat. Diese Gespräche verifizierten typische Kapazitätsbereiche, Energieverbrauchsbenchmarks und bevorstehende politische Auslöser und testeten gleichzeitig die aus der Schreibtischarbeit abgeleiteten Preiskurven auf Belastbarkeit.

Schreibtischforschung

Wir sammelten zunächst grundlegende Zahlen zur industriellen Wasserentnahme, zu Kapazitätszuwächsen in der Stromerzeugung und zu Abwassernormen aus erstklassigen öffentlichen Quellen wie der US-amerikanischen Umweltschutzbehörde, dem Zentralen Umweltkontrollausschuss Indiens, Eurostat-Wasserstatistiken und UN Water. Weißbücher von Branchenverbänden der Internationalen Entsalzungsvereinigung, des Amerikanischen Chemierats und der Weltstahlvereinigung lieferten Technologiedurchdringungsraten und wasserintensitätsverhältnisse auf Anlagenebene. Unternehmenseinreichungen, Investorenpräsentationen und seriöse Wirtschaftsmedien erfassten Auftragsrückstände und durchschnittliche Verkaufspreise. Abonnementplattformen, insbesondere Dow Jones Factiva für Transaktionsflüsse und D&B Hoovers für Anbieterfinanzdaten, bereicherten die unternehmensseitigen Daten. Die oben genannten Quellen sind illustrativ; während der Validierung wurden viele weitere Referenzen konsultiert.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit industriellen Abwassermengen nach Sektor und Region, wendet vorgeschriebene oder freiwillige ZLD-Durchdringungsraten an und multipliziert mit gewichteten Kapitalkosten pro Kubikmeter Tageskapazität. Ausgewählte Bottom-up-Prüfungen, Lieferantenauftragsbücher, Kanalinterviews und Stichproben von Durchschnittsverkaufspreis × Volumen für Großprojekte verfeinern die Gesamtwerte. Zu den modellierten Schlüsselvariablen gehören neue Kohle- und Gaskraftwerkskapazitäten (GW), hochsalzhaltige Chemieproduktion (Millionen Tonnen), regionale Wasserknappheitsindizes, durchschnittliche Kapitalkosten pro m³/Tag und Netzstrompreistrends, die den thermischen gegenüber dem Membranmix beeinflussen. Multivariate Regression verknüpft diese Treiber mit historischen Installationsumsätzen und projiziert bis 2030; Szenarioanalysen testen politische Beschleunigung und Energiepreisschocks. Lücken in den Bottom-up-Daten, insbesondere für privat finanzierte Anlagen, werden durch regionale Analogien überbrückt, die von befragten Experten bestätigt wurden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden anhand unabhängiger Wasserwiederverwendungsquoten und Lieferantenversandprotokollen auf Abweichungen geprüft. Leitende Analysten überprüfen Anomalien, nehmen erneut Kontakt zu Quellen auf, wenn Abweichungen voreingestellte Bänder überschreiten, und genehmigen nur konvergente Bereiche. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch große regulatorische Maßnahmen oder Megaprojektaufträge ausgelöst werden.

Warum unsere Ausgangsbasis für Systeme zur vollständigen Abwasservermeidung das Vertrauen der Stakeholder verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen das Abwasseruniversum unterschiedlich aufteilen, einzigartige Preisdecks wählen oder in ungleichmäßigen Abständen aktualisieren.

Wesentliche Lückentreiber in diesem Bereich umfassen, ob pharmazeutische und Bergbaunutzer gezählt werden, wie Lernkurven bei Hybridsystemen die Kapitalkosten dämpfen und in welchem Rhythmus Währungsumrechnungen und Inflationsanpassungen vorgenommen werden. Mordors disziplinierter Anwendungsbereich, die Variablenauswahl und der jährliche Aktualisierungsrhythmus minimieren diese Verzerrungen und geben Entscheidungsträgern einen stabilen Anker.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 7,98 Mrd. USD (2025) | ||

| 7,80 Mrd. USD (2024) | Globale Unternehmensberatung A | Schließt Pharmazeutika- und Bergbausegmente aus; regionale Aufteilung auf drei Superregionen begrenzt; Aktualisierungszyklus alle drei Jahre |

| 7,06 Mrd. USD (2025) | Branchenjournal B | Verwendet ausschließlich Installationsanzahl × Durchschnittskosten für thermische Systeme; hält Währung auf dem Stand von 2020 |

| 9,03 Mrd. USD (2025) | Regionale Unternehmensberatung C | Fügt ergänzende Betriebs- und Wartungsdienstleistungen hinzu; nimmt schnelle Hybridakzeptanz ohne politische Gegenprüfung an; CAGR mit einem einzigen Szenario |

Der Vergleich zeigt, dass die Gesamtwerte erheblich schwanken, wenn der Anwendungsbereich entweder enger gefasst oder mit peripheren Umsätzen aufgebläht wird. Durch die Verankerung der Berechnungen an klar dokumentierten Abwassermengen, verifizierten Durchdringungsquoten und aktuellen Preispunkten liefert Mordor Intelligence eine ausgewogene, transparente Ausgangsbasis, die Kunden reproduzieren und verteidigen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Systeme zur vollständigen Abwasservermeidung im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 11,96 Milliarden USD erreichen und mit einer CAGR von 8,34 % wachsen.

Welches Segment hält derzeit den größten Marktanteil bei Systemen zur vollständigen Abwasservermeidung?

Thermisch basierte Technologie führte 2025 mit einem Anteil von 63,24 %.

Warum ist Asien-Pazifik die am schnellsten wachsende Region für den Einsatz der vollständigen Abwasservermeidung?

Regulatorische Einleitungsverbote und rasche Industrialisierung treiben eine regionale CAGR von 9,69 %.

Wie beeinflussen Halbleiterunternehmen die Akzeptanz der vollständigen Abwasservermeidung?

Fertigungsanlagenbetreiber in Taiwan, Südkorea und den Vereinigten Staaten streben eine Wasserwiederverwendungsquote von 98 % an und verankern ZLD in Genehmigungsverfahren.

Was ist das Haupthemmnis, das die Akzeptanz der vollständigen Abwasservermeidung begrenzt?

Hohe Kapital- und Energiekosten treiben die nivellierten Wasserpreise in thermisch intensiven Anlagen auf über 5 USD/m³.

Welcher Technologietrend senkt die operativen Hürden für Betreiber von Systemen zur vollständigen Abwasservermeidung?

Digitale Zwillinge und KI-gesteuerte Steuerungssysteme reduzieren den Bedarf an qualifiziertem Personal und senken Ausfallzeiten.

Seite zuletzt aktualisiert am: