GCC-Abfallwirtschaftsmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

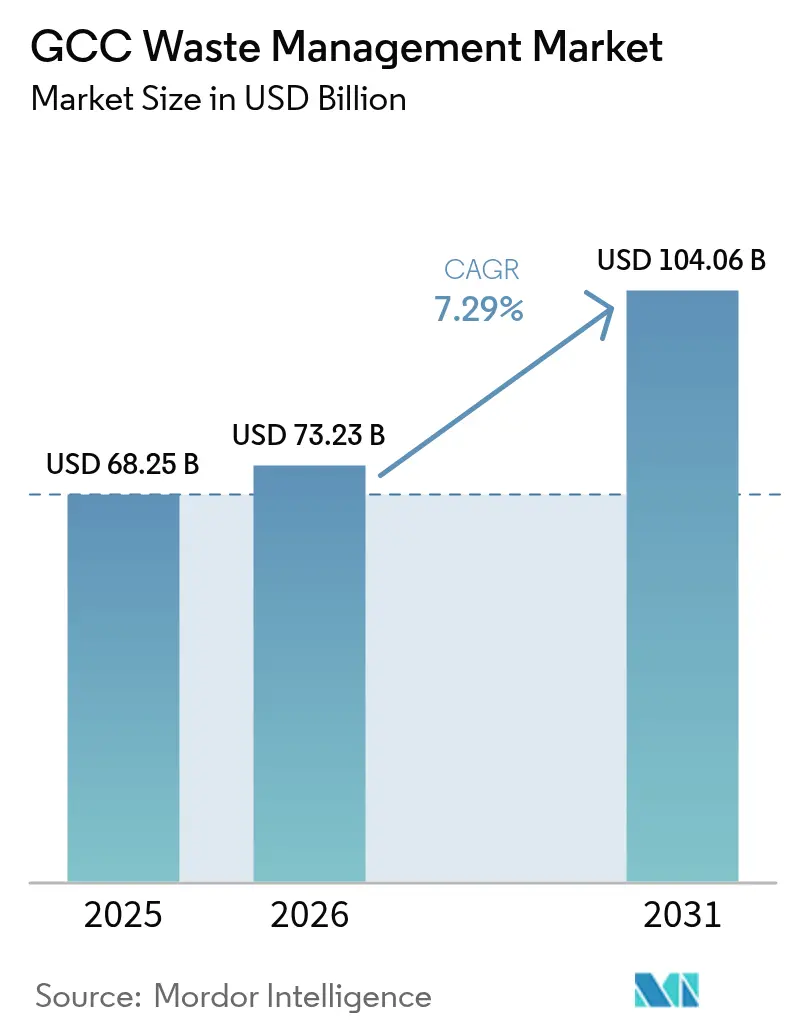

| Marktgröße im Basisjahr (2025) | 68.25 Milliarden US-Dollar |

| Marktgröße (2026) | 73.23 Milliarden US-Dollar |

| Marktgröße (2031) | 104.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.29% CAGR |

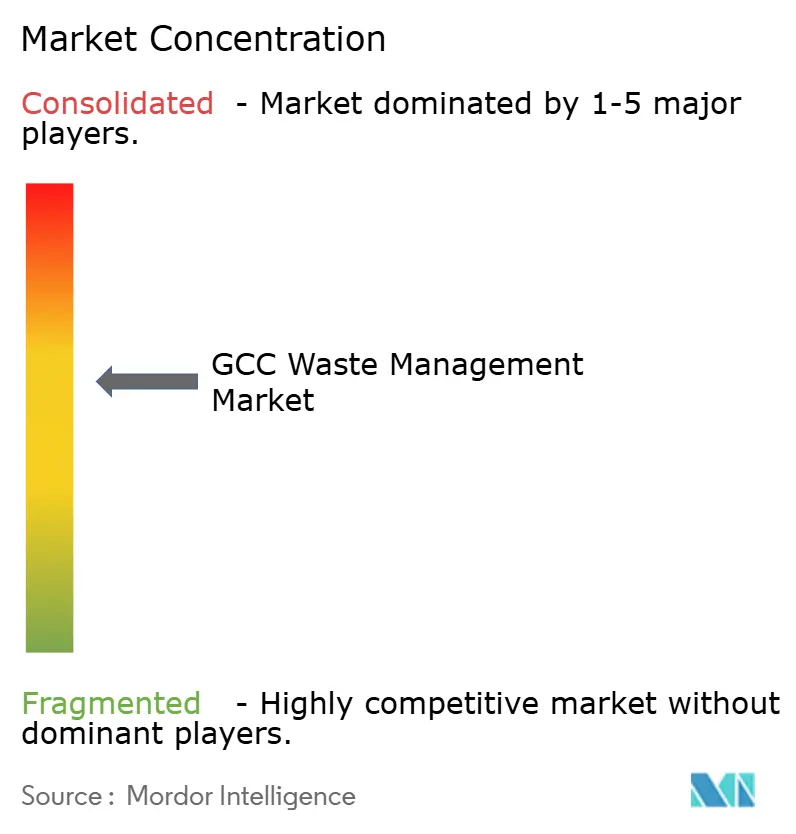

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Abfallwirtschaftsmarkt – Analyse von Mordor Intelligence

Die Größe des GCC-Abfallwirtschaftsmarkts wird im Jahr 2026 auf 68,25 Milliarden USD im Jahr 2025 auf 73,23 Milliarden USD geschätzt, mit Prognosen für 2031, die 104,06 Milliarden USD zeigen, und wächst mit einer CAGR von 7,29 % über den Zeitraum 2026–2031. Die rasche Urbanisierung – mehr als 80 % der Bevölkerung der Region leben bereits in Städten – lässt das Siedlungsabfallaufkommen kontinuierlich steigen und verstärkt die Nachfrage nach modernen Behandlungskapazitäten. Verbindliche Deponievermeidungsziele, die in nationalen Visionen verankert sind, wie Saudi-Arabiens 90-%-Ziel bis 2040 und die 75-%-Recyclingambiton der VAE, wandeln politischen Druck in stetige Einnahmen für integrierte Akteure um. Eine reichhaltige Pipeline öffentlich-privater Partnerschaften im Wert von weit über 1 Billion USD im Bereich der übergeordneten Infrastruktur lenkt privates Kapital in großangelegte Abfallkomplexe und beschleunigt gleichzeitig den Technologietransfer. Der Schwung wird ferner durch Industriesymbiose-Initiativen aufrechterhalten, die Sekundärbrennstoff aus Abfall an Zementöfen liefern, Entsorgungskosten senken und den CO₂-Fußabdruck verringern, sowie durch belohnungsbasierte Rücknahmeautomatensysteme, die Verbraucher zum Recycling animieren.

Wichtigste Erkenntnisse des Berichts

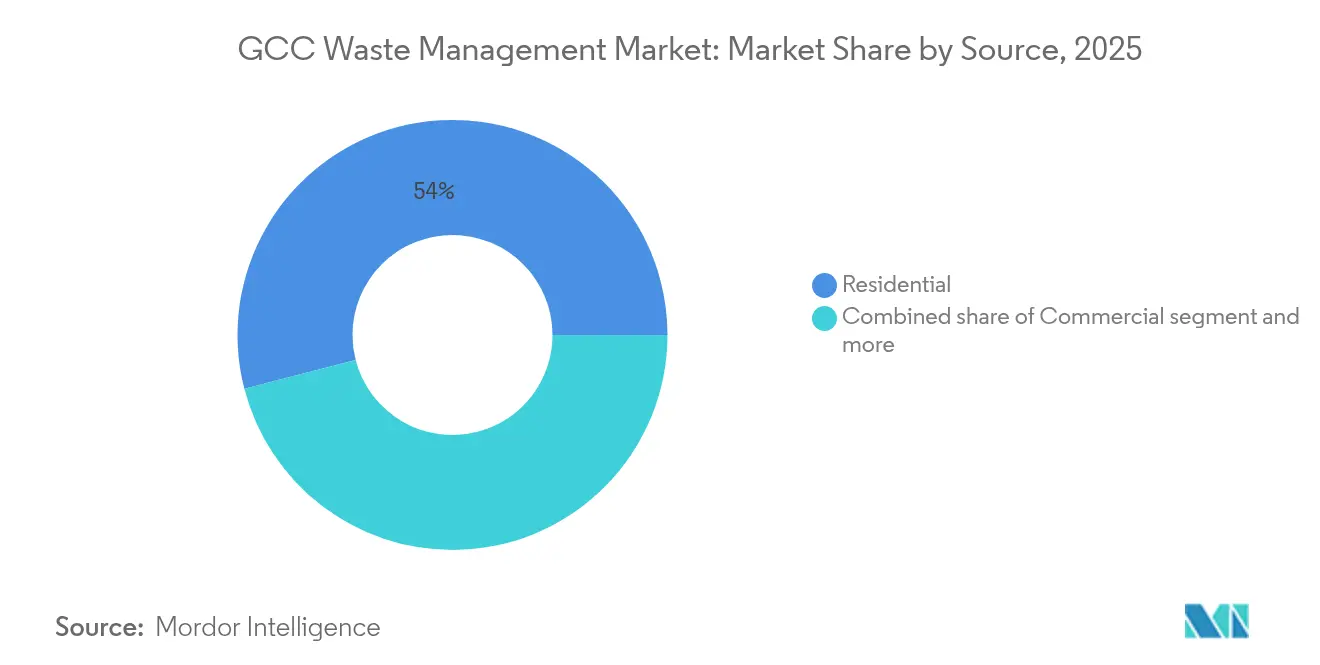

- Nach Quelle hielt der Wohnbereich 2025 einen Anteil von 54,03 % am GCC-Abfallwirtschaftsmarkt. Gewerbeabfall wird voraussichtlich bis 2031 mit einer CAGR von 9,57 % wachsen.

- Nach Dienstleistungsart entfielen auf Entsorgung und Behandlung 51,76 % der Marktgröße des GCC-Abfallwirtschaftsmarkts im Jahr 2025. Recycling und Ressourcenrückgewinnung sollen bis 2031 mit einer CAGR von 9,68 % zulegen.

- Nach Abfallart machte Siedlungsabfall im Jahr 2025 46,21 % des Gesamtvolumens aus, während Elektroschrott die höchste CAGR von 8,55 % verzeichnete.

- Nach Geografie führte Saudi-Arabien im Jahr 2025 mit einem Anteil von 40,05 % am GCC-Abfallwirtschaftsmarkt, während die VAE die höchste CAGR von 8,28 % aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC-Abfallwirtschaftsmarkt – Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verbindliche Deponievermeidungsziele im Rahmen der GCC-Visionsprogramme | +2.1% | Saudi-Arabien, VAE, Katar sind primär; Ausstrahlungseffekte auf Kuwait, Oman, Bahrain | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum der städtischen Bevölkerung treibt das Siedlungsabfallaufkommen an | +1.8% | GCC-weit, konzentriert in Saudi-Arabien, VAE | Langfristig (≥ 4 Jahre) |

| Anstieg öffentlich-privater Partnerschaften für integrierte Abfallkomplexe | +1.4% | Saudi-Arabien, VAE als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Industriesymbiose-Zonen für die Mitverbrennung in Zementöfen | +0.9% | Industriekorridore in Saudi-Arabien, VAE, Katar | Langfristig (≥ 4 Jahre) |

| Gewerblicher Rollout von Rücknahmeautomaten in Einzelhandelsketten | +0.6% | Städtische Zentren in den VAE und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Deponievermeidungsvorschriften

Visionsprogramme in Saudi-Arabien und den VAE erheben Abfalldienstleistungen von einer Versorgungsmentalität zu einer strategischen Industrie. Sanktionsbewehrte Quoten zwingen Kommunen, Abfälle in Recycling, Kompostierung und Energierückgewinnung zu lenken, trotz höherer Vorabkosten. Anreizprogramme belohnen frühe Pioniere und verkürzen die Amortisationszeiten für neue Materialrückgewinnungsanlagen. Katars lokalisierter Ansatz fördert kleinere dezentrale Anlagen und erweitert den adressierbaren Auftragnehmerkreis. Die ISO-14001-Konformität begünstigt Akteure mit nachgewiesener Compliance und lenkt Aufträge in Richtung technologiereicher multinationaler Unternehmen.

Rasantes Wachstum der städtischen Bevölkerung

Die stadtbezogene demografische Expansion hat das jährliche Siedlungsabfallaufkommen auf über 27 Millionen Tonnen gesteigert. Der tägliche Pro-Kopf-Anfall überschreitet in Riad bereits 1,5 kg und stellt herkömmliche Sammelfahrzeugflotten auf die Probe. Steigender Wohlstand verlagert die Zusammensetzung hin zu verpackungsintensiven Materialien, was die Trennung erschwert, jedoch Skalierungsökonomien für automatisierte Sortieranlagen attraktiv macht. Dichte städtische Ballungsräume reduzieren Transportentfernungen und verbessern die Anlagenauslastung, was positive Projekt-Cashflows unterstützt. Stadtplanungsvorschriften beinhalten nun Abfallwirtschaftsbestimmungen und sorgen so für eine planbare Grundlage langfristiger Nachfrage.

Anstieg öffentlich-privater Partnerschaften für Abfallkomplexe

Ein Infrastrukturpaket im Wert von 1,1 Billionen USD umfasst rund 200 saudi-arabische Ausschreibungen für öffentlich-private Partnerschaften, die Sammlung, Transfer, Behandlung und Energierückgewinnung in Einquellen-Verträgen bündeln. Solche Strukturen übertragen das Volumenrisiko und synchronisieren gleichzeitig kommunale Haushaltszyklen mit 25-jährigen Anlagelaufzeiten. Riads integrierte Konzessionen senken bereits Schnittstellenkosten und steigern Umleitungsraten. Dennoch hängt der Erfolg des Modells von durchsetzbaren Regulierungsrahmen und transparenten Tarifformeln ab – Bereiche, in denen die GCC-Regulierungsbehörden die Aufsicht verschärfen.

Zonen für die Mitverbrennung in Zementöfen

Zementwerke, die 15 %–20 % der fossilen Brennstoffe durch Sekundärbrennstoffmischungen aus Abfall substituieren, bilden nun das Rückgrat entstehender Industriesymbiose-Hubs. Der doppelte Vorteil niedrigerer Einsatzkosten und vermiedener Deponiegebühren untermauert die Kreislaufwirtschaftsökonomie. Saudi-arabische Cluster wie Jubail kombinieren petrochemische Nebenprodukte mit Bauschuttmaterial, um Materialkreisläufe zu schließen. Geografische Nähe bleibt dabei unerlässlich; daher gruppieren sich Verarbeitungsanlagen und Erzeuger in Industriekorridoren und kultivieren neue regionale Wertschöpfungsketten[1]Khaled Al-Mutairi, „Sekundärbrennstoff aus Abfall in GCC-Zementöfen”, Journal of Cleaner Production, sciencedirect.com.

Analyse der Hemmnisauswirkung*

| Hemmnis | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Stromgestehungskosten der Abfall-zu-Energie-Technologie im Vergleich zur subventionierten Deponie | -1.2% | GCC-weit, insbesondere Kuwait, Oman, Bahrain | Mittelfristig (2–4 Jahre) |

| Fragmentierte kommunale Gebührenerhebungssysteme | -0.8% | Kuwait, Bahrain, kleinere Emirate, Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| Mangel an lokaler Behandlungskapazität für gefährliche Abfälle | -0.6% | Kuwait, Oman, Bahrain, nördliche Emirate | Langfristig (≥ 4 Jahre) |

| Saisonale Sandstürme stören die Sammellogistik | -0.4% | Kuwait, östliche Provinzen Saudi-Arabiens, Katar | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten der Abfall-zu-Energie-Technologie im Vergleich zur subventionierten Deponie

Eingangsgebühren von 60–80 USD pro Tonne sind weiterhin erforderlich, um akzeptable Erträge bei Abfall-zu-Energie-Anlagen zu erzielen, doch Deponiegebühren bei subventionierten Deponien verweilen bei rund 10–20 USD pro Tonne, was die Projektpipeline hemmt. Kleinere Länder mit begrenztem Abfallaufkommen haben Schwierigkeiten, Skaleneffekte zu erschließen, und tief verwurzelte Subventionsregime widersetzen sich einer Externalitätsbewertung. Dennoch verengen steigende städtische Grundstückspreise und strengere Umweltauflagen das Differenzial stetig und verbessern die Finanzierbarkeit in dichten Ballungsräumen wie Dubai und Abu Dhabi[2]Ahmed Al-Hemoud, „Wirtschaftliche Kosten von Sandstürmen für Kuwaits Ölsektor”, Atmospheric Research, sciencedirect.com.

Fragmentierte kommunale Gebührenerhebung

Die Erhebungsquoten schwanken von 90 % in einigen Städten bis kaum 40 % in anderen und untergraben die Cashflow-Sicherheit für Investoren. Inkonsistente Abrechnungsformate und schwache Durchsetzung verwässern die Nutzerzahlungssignale, entmutigen die Abfallreduzierung und die Beteiligung des Privatsektors. Große gewerbliche Erzeuger nutzen Schlupflöcher, um individuelle Verträge auszuhandeln, und höhlen so die kommunalen Einnahmengrundlagen und Quersubventionsstrukturen aus. Harmonisierte Tarife und elektronische Abrechnungsplattformen beginnen, diese Lücke zu schließen, doch der Fortschritt bleibt uneinheitlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Gewerbeströme überholen das Wachstum des Wohnabfallvolumens

Wohnabfall bewahrte 2025 einen Anteil von 54,03 % am GCC-Abfallwirtschaftsmarkt, was auf ein hohes Pro-Kopf-Aufkommen zurückzuführen ist, das mit wohlstandsbedingten Konsumgewohnheiten zusammenhängt. Gewerbeabfall wird jedoch voraussichtlich bis 2031 jährlich um 9,57 % wachsen, angetrieben durch die Einzelhandelsexpansion und die Erholung des Tourismus in den Großstädten. Industrielle Erzeuger setzen auf Kreislaufproduktionsstrategien, die das Volumenwachstum dämpfen, während medizinischer Abfall – allein rund 21.000 Tonnen in saudi-arabischen Krankenhäusern – Premiumbehandlungspreise erzielt. Baustellen tragen bis zu 70 % des täglichen Abfallaufkommens Dubais bei und schaffen erhebliche Recyclingpotenziale für Recycling-Gesteinskörnung.

Das Gewerbewachstum verlagert den Wert auch in Richtung spezialisierter Sortierung und organischer Vergärung. Gemischt genutzte Megaprojekte erfordern gebündelte Verträge, die Wohntürme, Hotels und Einkaufszentren unter Einzelvereinbarungen abdecken, und begünstigen Betreiber, die rasch skalieren können. Institutioneller Abfall aus Ministerien und Universitäten bietet planbares Aufkommen und compliance-getriebene Margen und stärkt so die Nachfragevielfalt im GCC-Abfallwirtschaftsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Dienstleistungsart: Recycling beschleunigt sich trotz Dominanz der Entsorgung

Deponierung und Basisbehandlung machten 2025 noch immer 51,76 % des Umsatzes aus, doch engere Umleitungsquoten bedeuten, dass ihr Anteil jedes Jahr sinkt. Recycling- und Ressourcenrückgewinnungsumsätze wachsen mit einer CAGR von 9,68 %, gestützt durch neue Materialrückgewinnungsanlagen und steigende Gebühren der erweiterten Herstellerverantwortung. IoT-gestützte Sammelrouten reduzieren den Kraftstoffverbrauch um 28 % und verbessern die Margen für Entsorger.

Die Verbrennungskapazität wird durch Dubais Warsan-Anlage mit 1,9 Millionen Tonnen ausgebaut, die 200 MW ins Netz einspeisen wird. Beratungs-, Prüf- und Schulungsdienstleistungen schöpfen die Spillover-Nachfrage ab, da Unternehmen ESG-Offenlegungen anstreben. Die biomedizinische Abfallverbrennung bleibt kapazitätsbeschränkt und hält die Preise hoch. Integrierte Multi-Stream-Verträge dominieren nun Ausschreibungen und verändern die Wettbewerbsdynamik im GCC-Abfallwirtschaftsmarkt.

Nach Abfallart: Elektroschrott weist die höchste Wachstumstrajektorie auf

Siedlungsabfall behielt 2025 einen Anteil von 46,21 %, doch Elektroschrott soll mit einer CAGR von 8,55 % steigen, da der Geräteumschlag zunimmt. Formelle VAE-Kanäle verarbeiten lediglich 10.000 Tonnen pro Jahr, was auf einen großen informellen Markt hinweist, der zur Konsolidierung reif ist. Gefährlicher Industrieabfall hat an regionaler Kapazität, was Sharjah dazu veranlasste, einen Behandlungs-Hub im Wert von 27,2 Millionen USD in Auftrag zu geben, der 1.900 Fabriken versorgt. Kunststoffströme von insgesamt 10 Millionen Tonnen jährlich stellen einen Kreislaufwirtschaftspreis von 6 Milliarden USD dar, sobald Wertverluste in der Wertschöpfungskette geschlossen werden.

Bau- und Abbruchschutt überragt weiterhin andere Ströme, doch Pilotbrecher, die Recycling-Gesteinskörnung produzieren, haben die technische Machbarkeit unter Beweis gestellt und unterstützen Gutschriften für nachhaltiges Bauen. Landwirtschaftliche Nebenprodukte, hauptsächlich Dattelpalmenreste, liefern Ausgangsmaterial für Kompostieranlagen und Biokohleöfen, die Trockenböden aufwerten. Diese sich wandelnden Zusammensetzungen stärken insgesamt die Umsatzvielfalt im GCC-Abfallwirtschaftsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Saudi-Arabien führte 2025 mit 40,05 % des GCC-Abfallwirtschaftsmarkts, begünstigt durch mehr als 110 Millionen Tonnen jährlichen Abfallaufkommens und Investitionen in Milliardenhöhe im Rahmen der Vision 2030, die auf eine 90-prozentige Umleitung abzielen. Das Nationale Zentrum für Abfallwirtschaft plant 840 neue Anlagen, unterstützt durch 14,7 Milliarden USD an Finanzierungsmitteln, während Saudi Investment Recycling Company eine Recyclingquote von 81 % bis 2035 anstrebt. Dreizehn Industriecluster bilden das Rückgrat integrierter Abfall-zu-Ressource-Korridore, die vorhandene petrochemische Anlagen nutzen.

Die VAE werden voraussichtlich bis 2031 mit der höchsten CAGR von 8,28 % wachsen, da Dubai die weltweit größte Abfall-zu-Energie-Anlage in Betrieb nimmt und KI-gestützte Sammelplattformen einsetzt, die die Betriebskosten um bis zu 80 % senken. Tadweer in Abu Dhabi fördert die Kreislaufwirtschaft, während Beeahs Sharjah-Aktivitäten auf null Deponierung durch Rücknahmeautomaten und umfassendes Sortieren abzielen. Vereinfachte Genehmigungsverfahren und leistungsbasierte Verträge verkürzen Amortisationszeiten und fördern Private-Equity-Zuflüsse in den GCC-Abfallwirtschaftsmarkt.

Katar setzt im Rahmen der Nationalen Vision 2030 auf lokalisierte Behandlung, wobei medizinische Einrichtungen Best-Practice-Trennung und Sterilisierung vorleben. Kuwait kämpft mit sandsturmbedingten Ausfällen, die dem Ölsektor jährlich 9,36 Millionen USD kosten, doch das Recycling von Bauschutt entwickelt sich zu einer tragfähigen Kompensation. Omans Vision 2040 sieht eine 60-prozentige Umleitung durch IoT-gestützte Pilotprojekte in Al-Duqm vor, die eine Effizienzsteigerung von 41,5 % erbrachten. Bahrains dichte Infrastruktur legt zentralisierte Großanlagen nahe, doch die Landknappheit beschleunigt die Verlagerung hin zur Energierückgewinnung und fortschrittlicher Kompostierung.

Wettbewerbslandschaft

Der regionale Wettbewerb ist moderat, wobei die fünf größten Betreiber rund 45 % des Umsatzes kontrollieren. Averda, Beeah und Tadweer nutzen langfristige kommunale Verträge, während SUEZ und Veolia globales Know-how in kapitalintensive Nischen wie gefährliche Abfälle und Abfall-zu-Energie transferieren. Strategische Partnerschaften, wie der Rahmenvertrag von SUEZ mit Saudi Investment Recycling Company, erschließen große Projektpipelines, die mit der Vision 2030 in Einklang stehen. Technologieausgaben konzentrieren sich auf sensorbestückte Behälter, KI-gestützte Routenplanung und Blockchain-Manifeste, die Endbestimmungsorte zertifizieren und Servicegebote im GCC-Abfallwirtschaftsmarkt differenzieren.

Marktlücken bestehen weiterhin bei der Demontage von Elektroschrott, der Sterilisierung von medizinischem Abfall und Recycling-Gesteinsbrechern. Start-ups, die digitale Marktplätze für Sekundärmaterialien anbieten, gewinnen an Zugkraft, stehen jedoch vor Skalierungshürden. ESG-Berichtspflichten gewichten Ausschreibungspunkte zugunsten von Betreibern, die nach ISO 14001 und GRI-Standards akkreditiert sind, was globale Marktteilnehmer begünstigt. Mittelständische lokale Unternehmen reagieren durch Joint Ventures, die Bilanzen und Compliance-Systeme bündeln.

Marktführer im GCC-Abfallwirtschaftssektor

Averda

Bee'ah (Sharjah)

Tadweer (Abu Dhabi Waste Management Co.)

SUEZ Middle East Recycling LLC

Veolia Middle East

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: AD Ports Group unterzeichnete einen 50-jährigen Vertrag über 120 Millionen USD für die erste Phase zum Bau eines 20 km² großen Industrieparks mit integrierten Abfalldienstleistungen in der ägyptischen Wirtschaftszone des Suezkanals.

- Februar 2025: Veolia und ADNOC kündigten Pläne zur Optimierung industrieller Wasser- und Abfallströme an und festigten damit Veolias GCC-Expansion.

- Januar 2025: Beeah Group und Chinook Hydrogen vereinbarten den Bau der ersten kommerziellen Wasserstoff-aus-Abfall-Anlage der Region als Pionierleistung der nächsten Generation der Abfall-zu-Energie-Umwandlung.

- Dezember 2024: SUEZ und Saudi Investment Recycling Company schlossen eine Rahmenpartnerschaft zur gemeinsamen Entwicklung von Abfall-zu-Energie-Anlagen in ganz Saudi-Arabien.

Umfang des GCC-Abfallwirtschaftsmarktberichts

Abfallwirtschaft umfasst die Prozesse der Abfallsammlung, des Transports, der Verarbeitung sowie des Recyclings oder der Entsorgung von Abfällen. Das vorrangige Ziel der Abfallwirtschaft ist es, die Menge nicht verwertbarer Materialien zu reduzieren und potenzielle Gesundheits- und Umweltgefahren abzuwenden.

Der Abfallwirtschaftsmarkt des Golfkooperationsrats ist segmentiert nach Abfallart (Industrieabfall, Siedlungsabfall, Gefahrstoffabfall, Elektroschrott, Kunststoffabfall und biomedizinischer Abfall), nach Entsorgungsmethoden (Sammlung, Deponien, Verbrennung und Recycling) sowie nach Land (Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Kuwait und übriger GCC).

Der Bericht liefert Marktgröße und Prognosen für den Abfallwirtschaftsmarkt des Golfkooperationsrats in Wertangaben (USD) für alle oben genannten Segmente.

| Wohnbereich |

| Gewerbe (Einzelhandel, Büro usw.) |

| Industrie |

| Medizinisch (Gesundheit und Pharmazie) |

| Bau & Abbruch |

| Sonstige (institutionell, landwirtschaftlich usw.) |

| Sammlung, Transport, Sortierung & Trennung | |

| Entsorgung / Behandlung | Deponie |

| Recycling & Ressourcenrückgewinnung | |

| Verbrennung & Abfall-zu-Energie | |

| Sonstige (chemische Behandlung, Kompostierung usw.) | |

| Sonstige (Beratung, Prüfung & Schulung usw.) |

| Siedlungsabfall |

| Industrieller Gefahrstoffabfall |

| Elektroschrott |

| Kunststoffabfall |

| Biomedizinischer Abfall |

| Bau- & Abbruchabfall |

| Landwirtschaftlicher Abfall |

| Sonstiger Spezialabfall (radioaktiv usw.) |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Nach Quelle | Wohnbereich | |

| Gewerbe (Einzelhandel, Büro usw.) | ||

| Industrie | ||

| Medizinisch (Gesundheit und Pharmazie) | ||

| Bau & Abbruch | ||

| Sonstige (institutionell, landwirtschaftlich usw.) | ||

| Nach Dienstleistungsart | Sammlung, Transport, Sortierung & Trennung | |

| Entsorgung / Behandlung | Deponie | |

| Recycling & Ressourcenrückgewinnung | ||

| Verbrennung & Abfall-zu-Energie | ||

| Sonstige (chemische Behandlung, Kompostierung usw.) | ||

| Sonstige (Beratung, Prüfung & Schulung usw.) | ||

| Nach Abfallart | Siedlungsabfall | |

| Industrieller Gefahrstoffabfall | ||

| Elektroschrott | ||

| Kunststoffabfall | ||

| Biomedizinischer Abfall | ||

| Bau- & Abbruchabfall | ||

| Landwirtschaftlicher Abfall | ||

| Sonstiger Spezialabfall (radioaktiv usw.) | ||

| Nach Land | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Kuwait | ||

| Oman | ||

| Bahrain | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des GCC-Abfallwirtschaftsmarkts im Jahr 2026?

Die Marktgröße des GCC-Abfallwirtschaftsmarkts beträgt im Jahr 2026 73,23 Milliarden USD.

Wie schnell wächst der Sektor bis 2031?

Der Umsatz wird voraussichtlich mit einer CAGR von 7,29 % steigen und bis 2031 104,06 Milliarden USD erreichen.

Welches Land führt beim regionalen Umsatz?

Saudi-Arabien hielt 2025 einen regionalen Anteil von 40,05 %, unterstützt durch die Ziele der Vision 2030.

Welches Segment wächst bis 2031 am schnellsten?

Gewerbeabfallströme verzeichnen mit 9,57 % die höchste CAGR über den gesamten Prognosezeitraum.

Seite zuletzt aktualisiert am: