Marktgröße und Marktanteil für Ballastwasserbehandlung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 131.19 Milliarden US-Dollar |

| Marktgröße (2031) | 419.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.17% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Ballastwasserbehandlung von Mordor Intelligence

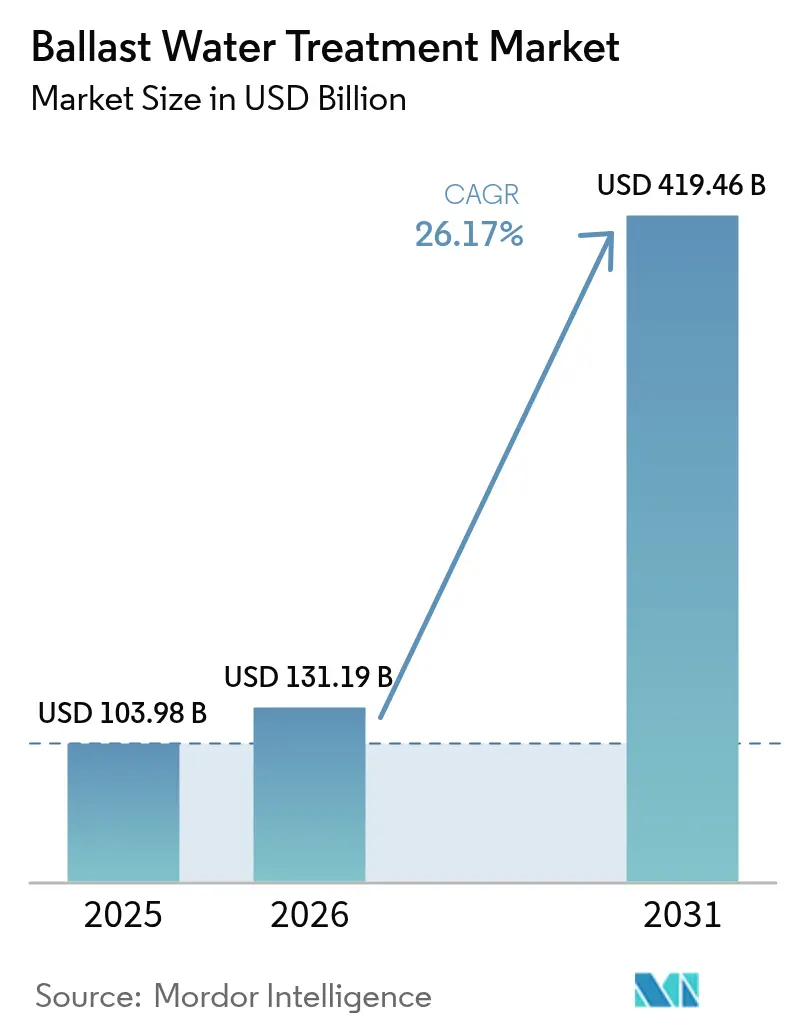

Die Marktgröße für Ballastwasserbehandlung wird voraussichtlich von USD 103,98 Milliarden im Jahr 2025 auf USD 131,19 Milliarden im Jahr 2026 steigen und bis 2031 USD 419,46 Milliarden erreichen, mit einer CAGR von 26,17 % über den Zeitraum 2026–2031. Der regulatorische Druck durch den biologischen D-2-Standard der Internationalen Seeschifffahrtsorganisation, kombiniert mit den Fristen für die Typgenehmigung der US-Küstenwache, verschärft den Nachrüstungsplan für aktive Schiffe. Diese Dringlichkeit stellt sicher, dass die Investitionsausgaben-Pipelines robust bleiben. Ab Oktober 2025 werden neue Vorschriften zur digitalen Aufzeichnung die Prüfungsanforderungen erhöhen. Diese Verschiebung verstärkt die Nachfrage nach Internet-der-Dinge-fähigen Systemen, die in der Lage sind, Echtzeit-Compliance-Daten zu übertragen. Gleichzeitig setzt der Rahmen des Kohlenstoffintensitätsindikators Schiffseigner dazu an, energieeffiziente Desinfektionsmethoden einzusetzen. Dieser Trend verschafft Ultraviolett-Plattformen einen deutlichen Vorteil bei den Betriebskosten im Vergleich zu ihren elektrolytischen Gegenstücken. Da zudem die Kosten für Ultraviolettlampen sinken und ihre Lebensdauer sich verlängert, werden diese Einsparungen noch ausgeprägter und verändern die Gesamtbetriebskostendynamik zugunsten physikalischer Systeme.

Wichtigste Erkenntnisse des Berichts

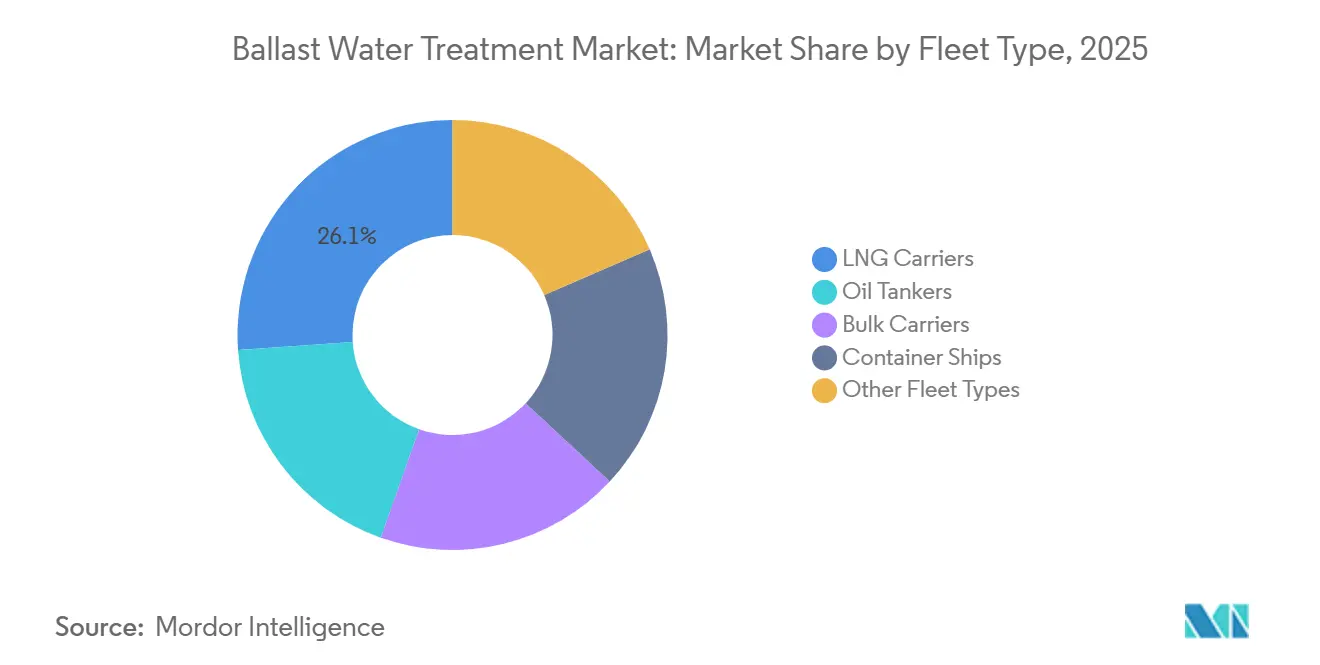

- Nach Flottentyp entfielen 26,12 % des Marktanteils für Ballastwasserbehandlung im Jahr 2025 auf LNG-Träger; Öltanker werden voraussichtlich bis 2031 mit einer CAGR von 26,27 % wachsen.

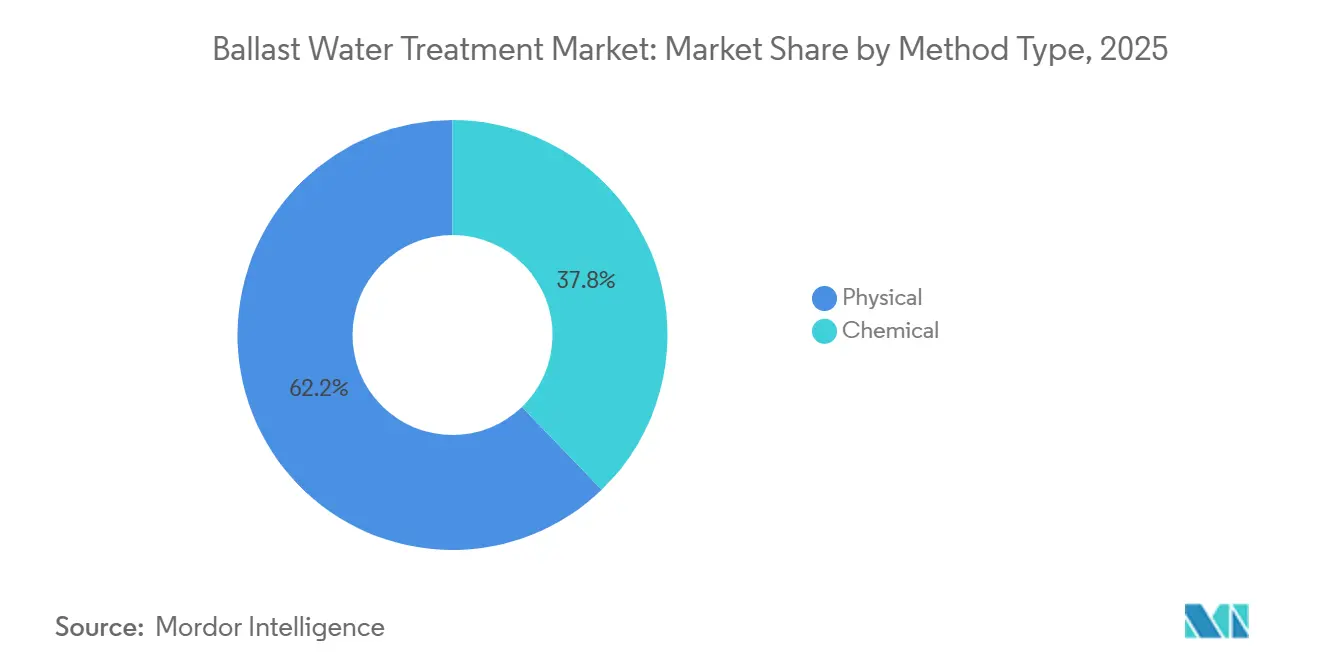

- Nach Methodentyp führten physikalische Systeme mit einem Umsatzanteil von 62,22 % im Jahr 2025 und weisen eine CAGR-Prognose von 26,58 % bis 2031 auf.

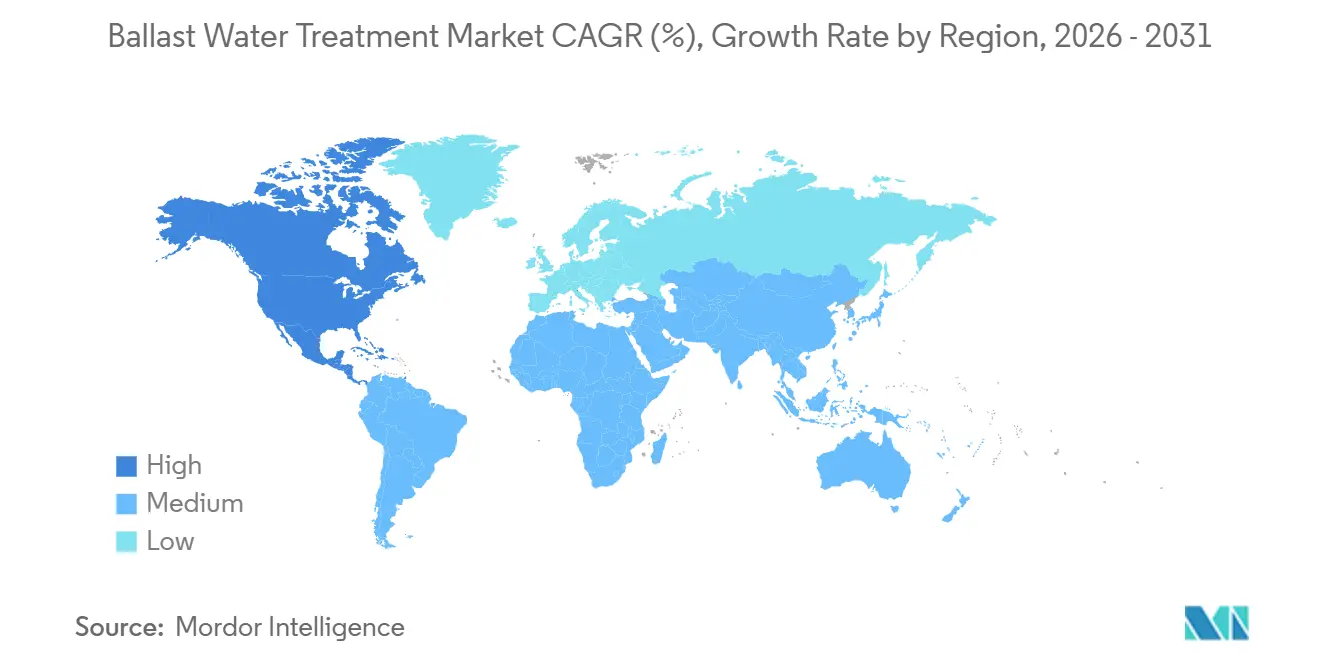

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 83,66 % an der Marktgröße für Ballastwasserbehandlung, während Nordamerika mit einer CAGR von 28,10 % bis 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Ballastwasserbehandlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Strenge IMO- und USCG-Compliance-Fristen | +6.5% | Global, mit höchster Durchsetzungsintensität in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Expansion der globalen Schifffahrtsflotte und Nachrüstungswelle | +5.8% | Asien-Pazifik als Kern (China, Südkorea, Japan), Ausweitung auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rascher Kostenrückgang bei UV-basierter physikalischer Desinfektion | +3.2% | Global, mit früher Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Digitale-Zwilling-Analytik zur flottenweiten Optimierung von Ballastwasserbehandlungssystemen | +2.1% | Europa (Norwegen, Niederlande), Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Druck des Kohlenstoffintensitätsindikators (CII) auf energieeffiziente Ballastwasserbehandlungssysteme | +2.8% | Global, mit EU- und IMO-Mitgliedstaaten als Vorreiter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge IMO- und USCG-Compliance-Fristen

Ab 2024 ließ die vollständige Durchsetzung des biologischen D-2-Grenzwerts Schiffe aufgrund aufgeschobener Trockendockungen und inkonsistenter Aufsicht durch Flaggenstaaten nicht konform werden. Das strenge landgestützte Testregime der USCG disqualifizierte mehrere in Europa zugelassene Systeme. Infolgedessen waren nordamerikanische Eigner gezwungen, Nachrüstungen in zweiter Runde durchzuführen, was zu einer Inflation der Beschaffungsbudgets führte. Im Rahmen von MEPC.383(81) wurden elektronische Aufzeichnungsbücher eingeführt, die Inspektionsnachweise von handgeschriebenen Protokollen auf sichere digitale Dateien umstellten und Plattformen mit Internet der Dinge begünstigten. Die Hafenstaatkontrollmaßnahmen wurden verschärft, wobei die Festhaltequoten an wichtigen Knotenpunkten wie Singapur und Long Beach stiegen. Diese verschärfte Durchsetzung verkürzt nicht nur das Installationsfenster, sondern beschleunigt auch Kaufentscheidungen, selbst bei Betreibern, die typischerweise kostensensibel sind.

Expansion der globalen Schifffahrtsflotte und Nachrüstungswelle

Im Jahr 2024 verzeichnete die Flottenkapazität einen Anstieg, wobei LNG-Träger-Bestellungen einen erheblichen Anteil der aktuellen Flotte ausmachten. Werftverträge beinhalten nun Ausgaben für Ballastwasserbehandlung. Während die Neuausstattung den Großteil der Flotte überholt hat, werden Schiffe, die zwischen 2009 und 2017 gebaut wurden, nun im Rahmen ihrer fünfjährigen Sonderbesichtigungen obligatorischen Arbeiten unterzogen, was einen lukrativen Nachmarkt für Komplettanbieter schafft. Im Jahr 2024 waren asiatische Werften die wichtigsten Lieferanten neuer LNG- und VLCC-Tonnage. Jeder Rumpf wurde mit vorinstallierten Ultravioletteinheiten ausgestattet, was die Konformität bei der Lieferung sicherstellte und die Werften als Lieferanten von nachgelagerten Ersatzteilen positionierte. Nachrüstungsengpässe in Singapur, Guangzhou und Dubai haben die Vorlaufzeiten verlängert und indischen Einrichtungen mit hoher Kapazität, die vom Sagarmala-Anreizprogramm profitieren, Preissetzungsmacht verliehen. Darüber hinaus sichert ein Auftragsrückstand bei Containerschiffen für 2024 die Nachfrage während des gesamten Prognosezeitraums.

Rascher Kostenrückgang bei UV-basierter physikalischer Desinfektion

Nach dem Start im dritten Quartal 2025 reduzierte Alfa Lavals PureBallast 3 Ultra den Stromverbrauch für mittlere Durchflusskonfigurationen. Diese Innovation senkt die jährlichen Betriebskosten für jedes Schiff. Inzwischen haben UV-LED-Lichtquellen die Betriebsstunden verlängert und gleichzeitig die Wartungskosten für jeden Austauschzyklus gesenkt. Vergleichsstudien zeigen, dass Ultraviolettsysteme eine durchschnittliche Amortisationszeit von vier Jahren bieten, während elektrolytische Plattformen unter Berücksichtigung von Elektrodenwechseln und Neutralisierungschemikalien auf nahezu sechs Jahre kommen. Diese Leistungsreduzierungen verbessern nicht nur den Kohlenstoffintensitätsindikator-Wert eines Schiffes – der nun ein wichtiger Maßstab für Charterpartei-Anreize ist –, sondern ziehen auch Massengutfrachter- und Tanker-Eigner zu diesen physikalischen Einheiten hin. Dies gilt insbesondere für Routen mit hoher Sedimentbelastung, die zuvor die UV-Einführung abgeschreckt hatten.

Digitale-Zwilling-Analytik zur flottenweiten Optimierung von Ballastwasserbehandlungssystemen

Unterstützt von Norwegen hat das Ocean-Twin-Pilotprojekt digitale Zwillinge erfolgreich auf Schiffe angewendet. Diese Initiative prognostiziert den Lampenverschleiß und empfiehlt Behandlungsparameter, was zu einer Reduzierung ungeplanter Ausfallzeiten und einer Verlängerung der Komponentenlebensdauer führt. Wärtsiläs Aquarius EC, ausgestattet mit einer integrierten Sensoreinheit, übermittelt Behandlungsprotokolle, Leistungsaufnahme und Elektrodenverschleißstatistiken an landseitige Dashboards[1]Wärtsilä, "Aquarius EC Produktdatenblatt," wartsila.com. Diese Fähigkeit ermöglicht eine zentralisierte Ersatzteilplanung für gesamte Flotten. Versicherer bieten nun Prämienrabatte für Schiffe an, die Echtzeit-Compliance-Telemetrie bereitstellen. Dieser Anreiz beschleunigt die Nachrüstung von Überwachungshardware in Flotten. Darüber hinaus lizenzieren Betreiber großer Flotten ihre generierten Daten an Originalgerätehersteller für das Algorithmustraining zurück. Dies schafft nicht nur einen lukrativen Einnahmestrom, sondern stärkt auch die Einführung von Analytik in der Branche.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hohe Investitionsausgaben und Nachrüstungs-Trockendockkosten | -3.5% | Global, mit akutem Druck in Südamerika und dem Nahen Osten sowie Afrika | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Besatzungsschulung und Risiko von Betriebsausfallzeiten | -2.2% | Global, mit höheren Auswirkungen in Regionen mit fragmentierter Besatzungsschulungsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Komponentenversorgung (UV-Lampen, Spezialfilter) | -1.8% | Asien-Pazifik und Europa, wobei halbleiterabhängige Ballaststeuerungen am stärksten betroffen sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und Nachrüstungs-Trockendockkosten

Die Nachrüstungskosten für Schiffe variieren erheblich und machen einen kleinen Prozentsatz des Versicherungswertes des Schiffes aus. Diese Kosten konkurrieren häufig mit Abgaswäscher-Nachrüstungen um begrenztes Kapital. Eine Trockendockperiode in Singapur verursacht zusätzliche Werftgebühren, während Außerbetriebnahmezeiten zu erheblichen Ertragsausfällen führen können. In Südamerika und Afrika sehen sich kleinere Betreiber mit hohen Kreditzinsen konfrontiert, die ihre Amortisationszeiten über die von ihren Vorständen genehmigten Schwellenwerte hinaus verlängern. Infolgedessen blieb Anfang 2026 ein erheblicher Prozentsatz der über ein Jahrzehnt alten Schiffe in diesen Regionen nicht konform. Dies schuf einen Rückstand und dämpfte die kurzfristigen Umsatzaussichten.

Komplexität der Besatzungsschulung und Risiko von Betriebsausfallzeiten

Umfragen der Internationalen Seeschifffahrtsorganisation ergaben, dass leitende Ingenieure die Herstellerschulung als unzureichend erachten. Diese wahrgenommene Schulungslücke ist mit ungeplanten Ausfallzeiten pro Vorfall verbunden, wobei die Reparaturkosten von der Technologieklasse abhängen. Offshore-Versorgungsschiffe und Chemikalientanker, die eine jährliche Besatzungsfluktuation von über 35 % aufweisen, sind besonders anfällig für Wissenslücken zwischen Besatzungsrotationen. Während neue 24-Stunden-Zertifizierungskurse, die von Panama und Liberia eingeführt wurden, das Kompetenzniveau gestärkt haben, lagen die Abschlussquoten Anfang 2026 noch niedrig[2]Panamaische Seeschifffahrtsbehörde, "BWTS Besatzungsschulungs-Rundschreiben 2025," amp.gob.pa . Im Jahr 2024 hielten Hafenstaatkontrollbeamte in Australien Schiffe wegen betrieblicher Mängel fest, obwohl diese Schiffe mit konformer Hardware ausgestattet waren, was die entscheidende Rolle menschlicher Faktoren unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flottentyp: LNG-Träger dominieren den Marktanteil, Öltanker beschleunigen ihr Wachstum

LNG-Träger sicherten sich 26,12 % der Installationen im Markt für Ballastwasserbehandlung im Jahr 2025, während Öltanker auf dem Weg zur schnellsten CAGR von 26,27 % bis 2031 sind. Die dem Markt für Ballastwasserbehandlung zugewiesene Marktgröße für LNG-Neubauten ist gesichert, da sich die Schiffe bereits in Werft-Pipelines befinden und jeder Vertrag Ultraviolettausrüstung mit der Rumpflieferung bündelt. Hudong-Zhonghuaas LNG-Lieferungen im Jahr 2024, jeweils mit UV-Plattformen ausgestattet, verstärken Chinas strategische Ausrichtung auf die Dominanz im Gasträger-Segment.

Nachrüstungen dominieren die Nachfrage bei Öltankern, wobei aktive Rümpfe im Durchschnitt 15–20 Jahre alt sind. Eigner synchronisieren Installationen von Ballastwasserbehandlungssystemen mit Abgaswäscher-Nachrüstungen während vorgeschriebener Sonderbesichtigungen, um Ausfallzeiten zu minimieren. Die Marktchancen für Ballastwasserbehandlung weiten sich aus, da die Vorbereitung von Tankern häufig Rohrleitungsänderungen und Erweiterungen des Filtersystems erfordert, um das sedimentreiche Wasser des Arabischen Golfs zu bewältigen, was technische Spielräume schafft. Massengutfrachter und Containerschiffe zusammen repräsentieren einen bemerkenswerten Anteil der Installationen im Jahr 2025, doch ihre schieren Ballastvolumina verstärken die Betriebseinsparungen durch energiearme Ultravioletteinheiten. Maersk und CMA CGM haben Alfa Laval PureBallast 3 Ultra für ihre Neubauten standardisiert, was zeigt, wie Energieeffizienzklauseln von Charterern Technologieentscheidungen lenken.

Nach Methodentyp: Physikalische Systeme dominieren durch Energieeffizienz

Physikalische Desinfektion beanspruchte einen Anteil von 62,22 % am Markt für Ballastwasserbehandlung im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 26,58 % wachsen. Die Marktzuweisung für Ultraviolettsysteme stieg stark an, nachdem PureBallast 3 Ultra die doppelte Konformität mit IMO- und USCG-Standards erreichte und dabei den Strombedarf reduzierte. Darüber hinaus verlängerten UV-LED-Nachrüstungen von Atlantium und BIO-UV die Lampenlebensdauer, was zu jährlichen Einsparungen bei Ersatzteilen für jedes Schiff führte.

Chemische Methoden, insbesondere elektrolytische Chlorierung und Chlordioxiddosierung, beanspruchen einen erheblichen Marktanteil. Diese Methoden werden in stark trüben oder salzhaltigen Hafenumgebungen bevorzugt, wie dem stark befahrenen Arabischen Golf, wo die UV-Lichtdurchdringung beeinträchtigt ist. Hier hat Wärtsiläs Aquarius EC erfolgreich Verträge mit sehr großen Rohöltankern (VLCCs) abgeschlossen. Die Wettbewerbsfähigkeit dieser chemischen Ansätze nimmt jedoch ab. Dies ist hauptsächlich auf die hohen Kosten der Elektrodenmodule zurückzuführen, die periodisch ausgetauscht werden müssen, sowie auf die Notwendigkeit von Neutralisierungschemikalien. Diese Herausforderung wird bei Besatzungen ohne Zertifizierung für Gefahrstoffe noch verstärkt. Inzwischen sind hybride Prototypen, die UV mit fortschrittlicher Oxidation kombinieren, auf dem Vormarsch, befinden sich jedoch noch in der Schwebe und warten auf die USCG-Zulassung, um mit den etablierten physikalischen Systemen konkurrieren zu können.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit 83,66 % des Marktwerts für Ballastwasserbehandlung, eine Position, die in der regionalen Werftvorherrschaft verankert ist. Im Jahr 2024 lieferten chinesische Werften LNG-Träger und Massengutfrachter aus und rüsteten die meisten davon mit Ballastwasserbehandlungssystemen (BWTS) aus. Koreanische Werften hielten inzwischen einen erheblichen Anteil am LNG-Auftragsbuch und entschieden sich für standardisierte Ultravioletteinheiten, die den D-2-Grenzwerten entsprechen und frei von aktiven Substanzen sind. Japanische Werften hingegen wählten BallastAce von JFE Engineering für ihre energieeffizienten Massengutfrachter. Die Nachrüstung älterer asiatischer Flaggenschiffe führte jedoch zu einer einjährigen Wartezeit. Indien nutzte Sagarmala-Anreize und wettbewerbsfähige Lohnkosten und sicherte sich 2024 Nachrüstungsverträge, was es als bevorzugten Standort für dringende Projekte positionierte.

Nordamerika verzeichnete die schnellste CAGR von 28,10 %. Dieser Anstieg war hauptsächlich darauf zurückzuführen, dass die US-Küstenwache (USCG) Systeme disqualifizierte, die bis 2025 nur den Standards der Internationalen Seeschifffahrtsorganisation (IMO) entsprachen, was Ersetzungen auf aktuellen Schiffen erforderlich machte. Die Großen Seen erfordern mit ihren einzigartigen Süßwasserbedingungen UV-Kalibrierungen für Salzgehalte um 1 ppt. Darüber hinaus verkürzt das winterliche Vereisen das Nachrüstungsfenster auf die Sommermonate. An der Golfküste zeigten Chemikalientanker eine Präferenz für Xylems Hyde-Marine-Module, die für die Kompatibilität mit beschichteten Tanks und getrennten Rohrleitungen ausgelegt sind. Arktische Erweiterungen erforderten inzwischen Systeme, die bei Temperaturen bis zu −2 °C funktionieren können.

Europa ergriff proaktive Maßnahmen zur Einhaltung der Vorschriften, wobei die meisten EU-beflaggten Schiffe bis Ende 2024 Ballastwasserbehandlungssysteme eingeführt hatten. Da Elektrolyteinheiten der ersten Generation das Ende ihrer Lebensdauer erreichen, entsteht eine neue Welle der Ersatznachfrage. Norwegens Ocean-Twin-Projekt hebt das Potenzial der Wirtschaftlichkeit digitaler Zwillinge hervor, während deutsche Kreuzfahrtschiffwerften BIO-UV auf Plattformen integrierten, um Kohlenstoffkosten im Rahmen des EU-Emissionshandelssystems (ETS) zu senken. Die wachsende Offshore-Windenergie-Serviceflotte des Vereinigten Königreichs, die häufig Ballast anpasst, drängt Lieferanten dazu, schneller arbeitende Ultraviolettreaktoren zu entwickeln. Während Regionen außerhalb der primären Märkte bei der Einführung hinterherhinken, erleben sie lokalisierte Spitzen, insbesondere bei Brasiliens Vor-Salz-Projekten und den LNG-Bunkerprojekten der Vereinigten Arabischen Emirate, die beide konforme Schiffe für Exportlizenzen benötigen.

Wettbewerbslandschaft

Der Markt bleibt mäßig konsolidiert. Periphere Innovatoren verfolgen unterversorgte Nischen. Ecochlor ist auf Chlordioxideinheiten für Häfen mit hoher Trübung spezialisiert, und Headways kostengünstige UV-Linie zielt auf chinesische Küstenschiffe ab. Komponentenhersteller integrieren sich vertikal in vollständige Steuerungsbaugruppen, um mehr Marge zu erzielen. Patentanmeldungen in den Jahren 2024–2025 heben hybride UV-Oxidationsmodule und deckenmontierte Nachrüstpakete hervor, die neben dem Frachtbetrieb installiert werden können – Innovationen, die nach der Zertifizierung die Marktanteile neu verteilen könnten. Die Rückwärtsintegration von Werften verschärft den Wettbewerb. Regionale Akteure in Asien-Pazifik profitieren ebenfalls von Kundendienst-Schulungsverträgen und Ersatzteillogistik, die globale Anbieter aufgrund von Zeitzonendifferenzen nur schwer bedienen können.

Marktführer in der Ballastwasserbehandlungsbranche

Alfa Laval

Wärtsilä

PANASIA CO., LTD

ERMA FIRST ESK Engineering SA

Sunrui Marine Environment Engineering Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Kuraray Microfade II erhielt die USCG-Typgenehmigung und erweiterte die Optionen für Betreiber, die Filtrations- und Aktivsubstanzlösungen benötigen.

- September 2024: Alfa Laval gewann einen großen Auftrag zum Austausch veralteter Ballastsysteme, was die anhaltende Nachrüstungsnachfrage im nächsten Planungszyklus bestätigt.

Berichtsumfang des globalen Marktes für Ballastwasserbehandlung

Ein Ballastwasserbehandlungssystem (BWTS) entfernt oder inaktiviert biologische Organismen aus Ballastwasser (Algen, Zooplankton und Bakterien). Die Ballastwasserbehandlung ist eine sich entwickelnde Technologie mit einer wachsenden Anzahl von Anbietern. Das bedeutet, dass die angebotenen Systeme eine schlechte Serviceerfahrung aufweisen und es allgemein anerkannt ist, dass nur einige Lösungen für alle Schiffstypen geeignet sind.

Der Markt für Ballastwasserbehandlung ist nach Flottentyp, Methodentyp und Geografie segmentiert. Nach Flottentyp ist der Markt in Öltanker, Massengutfrachter, LNG-Träger, Containerschiffe und andere Flottentypen segmentiert. Nach Methodentyp ist der Markt in physikalische und chemische Methoden segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für 9 Länder. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Öltanker |

| Massengutfrachter |

| LNG-Träger |

| Containerschiffe |

| Andere Flottentypen (Chemikalientanker, Fährschiffe, Allgemeinfrachter, Offshore-Versorgungsschiffe usw.) |

| Physikalisch |

| Chemisch |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Rest der Welt | Südamerika |

| Naher Osten und Afrika |

| Nach Flottentyp | Öltanker | |

| Massengutfrachter | ||

| LNG-Träger | ||

| Containerschiffe | ||

| Andere Flottentypen (Chemikalientanker, Fährschiffe, Allgemeinfrachter, Offshore-Versorgungsschiffe usw.) | ||

| Nach Methodentyp | Physikalisch | |

| Chemisch | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Rest der Welt | Südamerika | |

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Ballastwasserbehandlung im Jahr 2026?

Die Marktgröße für Ballastwasserbehandlung beläuft sich im Jahr 2026 auf USD 131,19 Milliarden und ist auf dem Weg, bis 2031 USD 419,46 Milliarden zu erreichen, mit einer CAGR von 26,17 %.

Welche Flottenklasse installiert Ballastsysteme am schnellsten?

Öltanker verzeichnen das höchste Wachstum mit einer CAGR von 26,27 %, da ältere VLCC- und Suezmax-Einheiten obligatorischen Nachrüstungen unterzogen werden.

Welche Technologie dominiert die aktuelle Nachrüstungsnachfrage?

Physikalische Ultraviolettdesinfektion dominiert mit 62,22 % der Installationen im Jahr 2025 und einer CAGR-Prognose von 26,58 %, dank geringerem Energieverbrauch und einfacherer Bedienung durch die Besatzung.

Warum wächst Nordamerika schneller als Asien-Pazifik?

Das strengere Typgenehmigungsregime der USCG hat mehrere frühere Systeme für ungültig erklärt und Eigner zu Nachrüstungen in zweiter Runde gezwungen, was eine regionale CAGR von 28,10 % antreibt.

Welche Faktoren schränken die Installationspläne am stärksten ein?

Hohe Nachrüstungsinvestitionen, Trockendock-Ausfallzeiten und Engpässe bei der Komponentenversorgung für UV-Lampen und Steuerungselektronik stellen die größten kurzfristigen Hürden dar.

Seite zuletzt aktualisiert am: