Marktgröße und Marktanteil im Bereich Membran-Wasser- und Abwasserbehandlung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

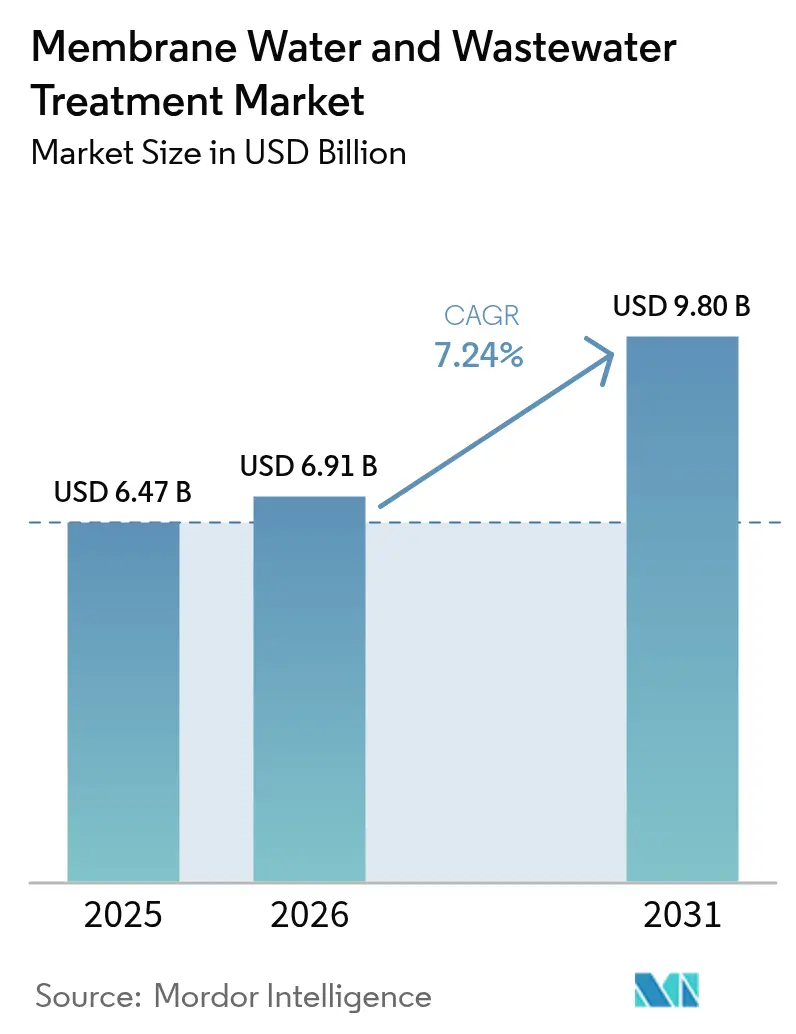

| Marktgröße (2026) | 6.91 Milliarden US-Dollar |

| Marktgröße (2031) | 9.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Membran-Wasser- und Abwasserbehandlungsmarkts von Mordor Intelligence

Die Marktgröße für Membran-Wasser- und Abwasserbehandlung wird für 2025 auf USD 6,47 Milliarden, für 2026 auf USD 6,91 Milliarden geschätzt und soll bis 2031 USD 9,80 Milliarden erreichen, was einem CAGR von 7,24 % von 2026 bis 2031 entspricht. Da Versorgungsunternehmen und Industriebetreiber mit strengeren Grenzwerten für Mikroschadstoffe und per- und polyfluorierte Alkylsubstanzen (PFAS) konfrontiert sind, verdrängt die druckgetriebene Trennung zunehmend traditionelle Klärverfahren. Die überarbeitete Kommunalabwasserbehandlungsrichtlinie Europas, die im Januar 2025 in Kraft treten soll, schreibt eine erweiterte Behandlung für Bevölkerungen über 10.000 bis 2045 vor. Diese Richtlinie festigt die Nachfrage nach Ultrafiltration und Nanofiltration in allen 27 Mitgliedstaaten. Die Umkehrosmose, bereits führend bei der Nachrüstung von Entsalzungsanlagen, steht vor einer erheblichen Expansion, insbesondere da Anlagen im Nahen Osten und im Asien-Pazifik-Raum auf energierückgewinnungsausgestattete Hohlfaserstapel umrüsten. Während kommunale Versorgungsunternehmen einen erheblichen Anteil am Umsatz ausmachten, entwickelt sich der Lebensmittel- und Getränkesektor – insbesondere Molkereien und Brauereien, die Kaltmikrofiltration einsetzen – zum am schnellsten wachsenden Endverbraucher. Angetrieben durch regulatorische Rahmenbedingungen hielt Europa einen führenden Umsatzanteil. Unterdessen ist die Asien-Pazifik-Region, angeführt von Chinas städtischer Wasserinitiative mit Schwerpunkt auf Membranbioreaktor für die meisten neuen Anlagen, auf dem Weg, das globale Wachstum zu übertreffen.

Wichtigste Erkenntnisse des Berichts

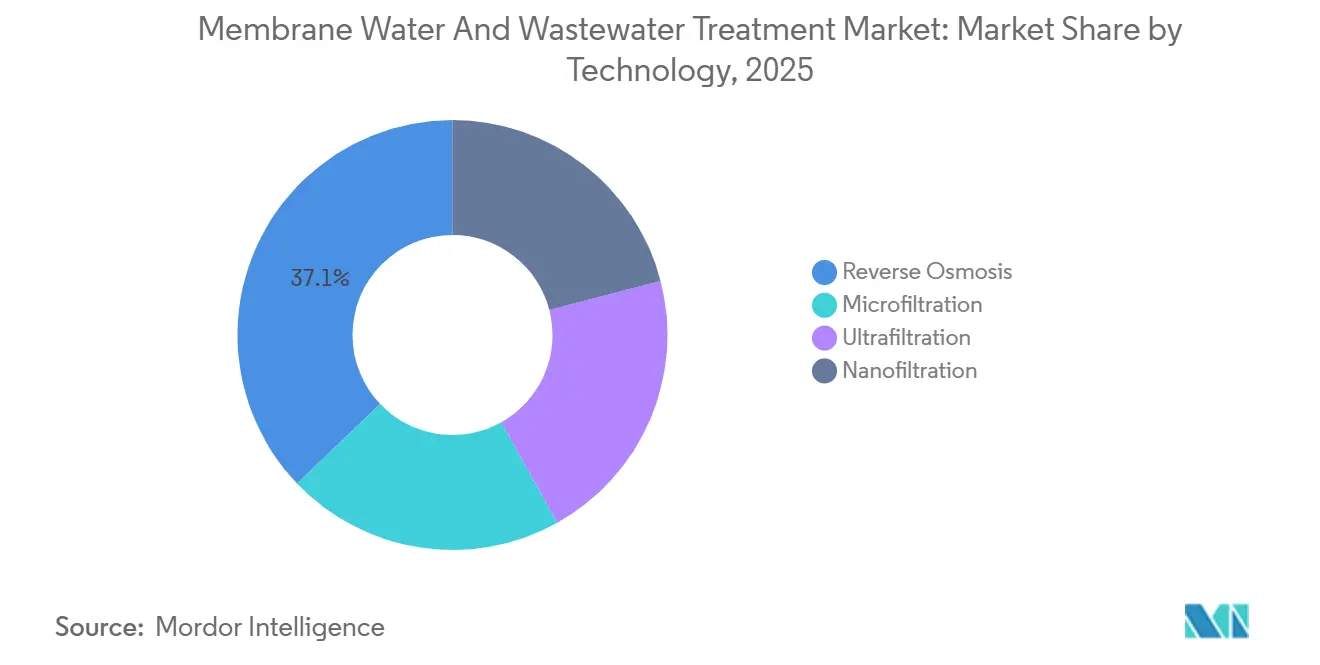

- Nach Technologie sicherte sich die Umkehrosmose im Jahr 2025 einen Marktanteil von 37,14 % am Membran-Wasser- und Abwasserbehandlungsmarkt und entwickelt sich bis 2031 mit einem CAGR von 7,77 %.

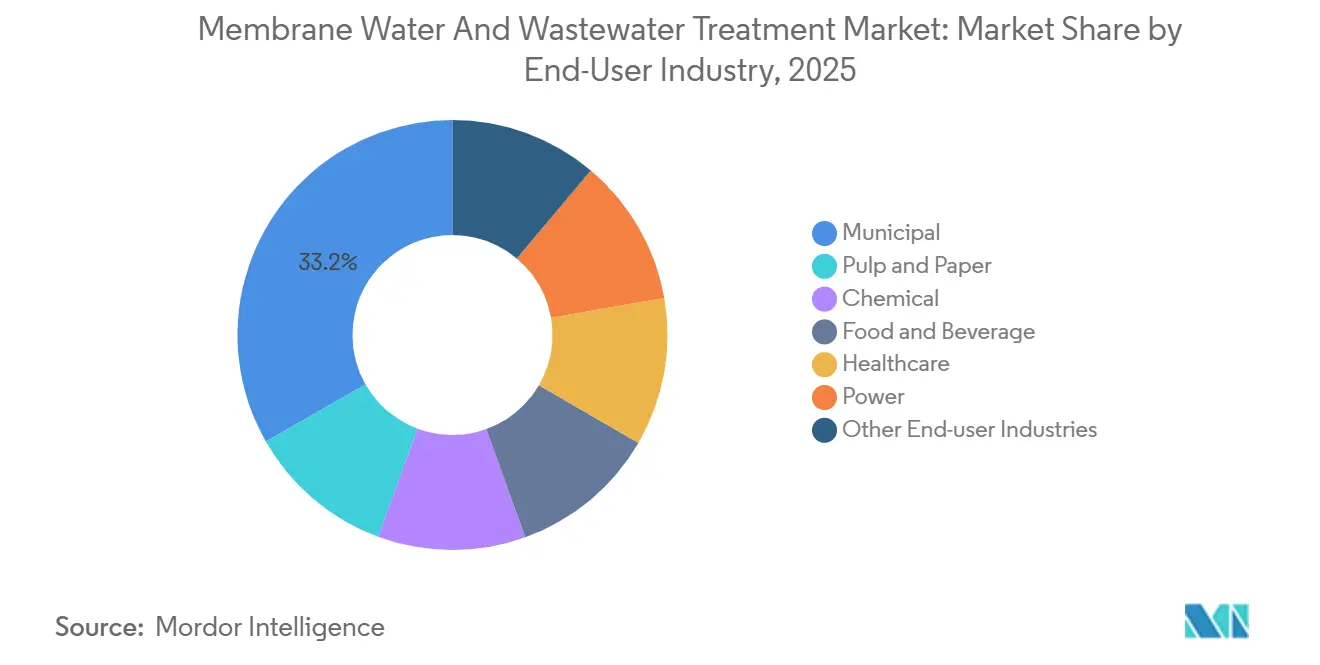

- Nach Endverbraucherbranche hielten kommunale Versorgungsunternehmen im Jahr 2025 einen Umsatzanteil von 33,25 % an der Marktgröße für Membran-Wasser- und Abwasserbehandlung, während Anwendungen im Bereich Lebensmittel und Getränke bis 2031 voraussichtlich mit einem CAGR von 7,99 % wachsen werden.

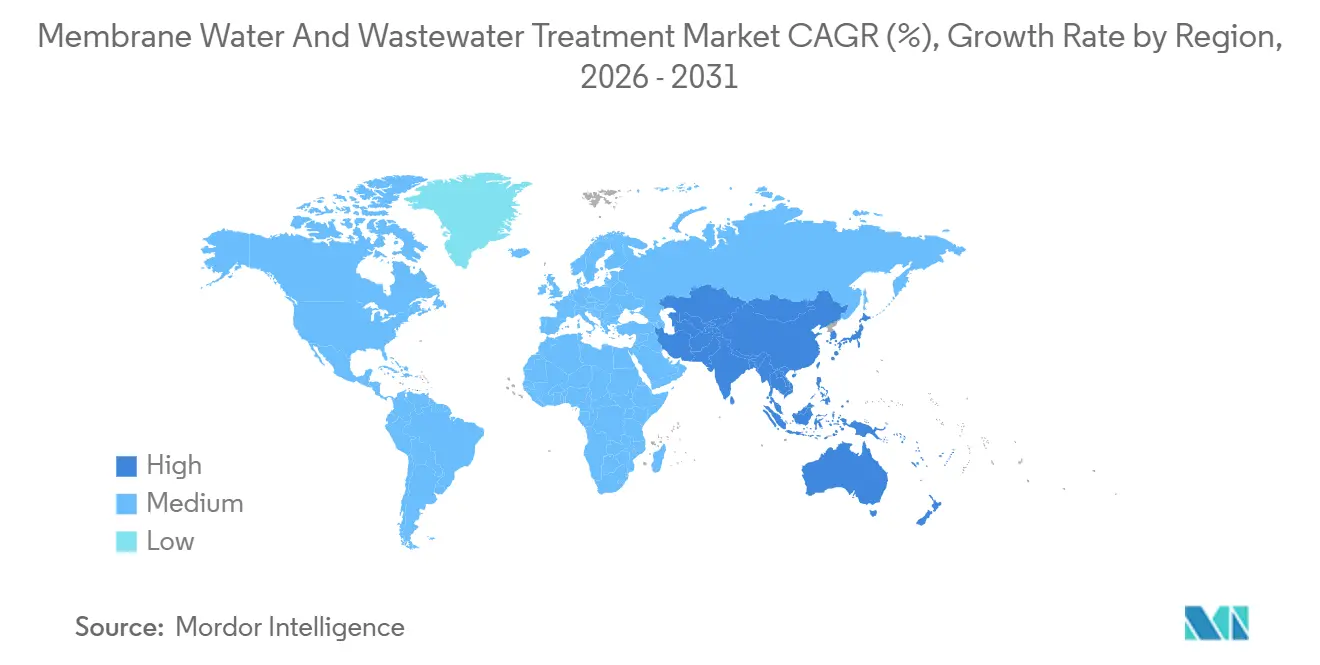

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Anteil von 34,30 %; Asien-Pazifik verzeichnet das schnellste Wachstum mit einem CAGR von 7,90 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Membran-Wasser- und Abwasserbehandlungsmarktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Niederdruckmembransystemen | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Strengere Einleitungsnormen für Mikroschadstoffe und PFAS | +2.1% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte vorausschauende Wartung zur Senkung der Betriebskosten | +1.2% | Global, frühe Einführung in Nordamerika und Singapur | Kurzfristig (≤ 2 Jahre) |

| Nachfrage der Kreislaufwirtschaft nach Polymer-zu-Kraftstoff-Membranrecycling | +0.6% | Japan, Europa, Pilotphase in Nordamerika | Langfristig (≥ 4 Jahre) |

| Nachrüstung von Entsalzungsanlagen auf energieeffiziente Umkehrosmosestapel | +1.5% | Naher Osten, Küstenstädte im Asien-Pazifik-Raum, Mittelmeer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Niederdruckmembransystemen

Niederdruckmikrofiltration und Ultrafiltration werden nun gegenüber Sandfiltrierung und Druckluftflotation bevorzugt. Diese Methoden erzielen eine erhebliche Pathogenentfernung ohne den Einsatz von Koagulantiendosierung. Chinas Richtlinien, die für Dezember 2024 festgelegt wurden, schreiben Ultrafiltration in allen neuen Oberflächenwasseranlagen für Städte mit großer Bevölkerung vor. Diese Richtlinie betrifft zahlreiche Kommunen und Millionen von Einwohnern. Eine deutsche Anlage demonstrierte die Langlebigkeit der Ultrafiltration und betrieb diese über viele Jahre kontinuierlich ohne Elementaustausch, was die Modullebensdauer mit der traditioneller Betonkläranlagen gleichsetzt[1]MANN+HUMMEL, "Studie zur Langlebigkeit der Ultrafiltration," mann-hummel.com. Mit modularen Gestellen können Versorgungsunternehmen die Kapazität in nur wenigen Monaten steigern – ein deutlicher Kontrast zu den längeren Zeitrahmen, die typischerweise für den Beckenbau erforderlich sind. Der Energiebedarf ist im Vergleich zur Umkehrosmose deutlich geringer. Diese Effizienz macht sie zu einer attraktiven Option für dezentrale Systeme, insbesondere in Indien und Südostasien. Diese Vorteile treiben den Membran-Wasser- und Abwasserbehandlungsmarkt in Richtung Niederdruckplattformen.

Strengere Einleitungsnormen für Mikroschadstoffe und PFAS

Im März 2025 legte die US-amerikanische Umweltschutzbehörde (EPA) einen strengen Grenzwert für PFOA und PFOS fest, der ausschließlich durch fortschrittliche Methoden wie granulierte Aktivkohle in Kombination mit Nanofiltration oder anionenaustauschunterstützter Umkehrosmose erreichbar ist[2]US-amerikanische Umweltschutzbehörde, "Nationale primäre Trinkwasserverordnung für PFAS," epa.gov. Deutschland strebt bis 2030 eine ehrgeizige Reduzierung der industriellen Mikroschadstoffbelastung an, wie in seinem Verordnungsentwurf dargelegt. Die Schweiz hat bis 2035 eine Ozonierung oder Pulveraktivkohle-Ultrafiltration in ihren führenden Anlagen vorgeschrieben. Solche proaktiven Maßnahmen unterstreichen nicht nur den wachsenden Stellenwert der Wasseraufbereitung, sondern schaffen auch eine robuste Nachfrage nach Hochrückhaltemembranen und signalisieren eine optimistische Perspektive für den Membran-Wasser- und Abwasserbehandlungsmarkt.

KI-gestützte vorausschauende Wartung zur Senkung der Betriebskosten

Im Jahr 2024 erzielte das Wasserwerk Choa Chu Kang in Singapur eine Reduzierung des Chemikalienverbrauchs und verlängerte die Austauschintervalle durch den Einsatz von maschinellen Lernvorhersagen zur Verschmutzung. Ein digitaler Zwilling, der mehrere Anlagen überwacht, verzeichnet eine Verringerung ungeplanter Ausfallzeiten und eine Senkung der Gesamtbetriebskosten. Diese Algorithmen unterscheiden zwischen reversibler und irreversibler Verschmutzung und ermöglichen es Betreibern, Rückspül- und Reinigungszyklen zu optimieren. In Nordamerika, wo die Rund-um-die-Uhr-Personalabdeckung hohe jährliche Kosten übersteigen kann, treiben steigende Arbeitskostendrücke die schnellere Einführung dieser Technologien voran.

Nachfrage der Kreislaufwirtschaft nach Polymer-zu-Kraftstoff-Recycling

Torays Shiga-Pilotprojekt wandelt verbrauchte Polyamidmembranen erfolgreich in synthetisches Rohöl um. Mit einem angestrebten Durchsatz zielt das Unternehmen auf die Gewinnschwelle ab. Als Beleg für die wachsende Bedeutung von Polyamidmembranen stuft der EU-Aktionsplan für die Kreislaufwirtschaft 2024 diese als vorrangigen Abfallstrom ein. Dieser Schritt, der die erweiterte Herstellerverantwortung betont, könnte bis 2028 Rücknahmeprogramme vorschreiben. Darüber hinaus erzielen Versorgungsunternehmen und Verarbeiter, die geschlossene Kreislaufpraktiken einführen, ESG-Gutschriften, was die Nachfrage im Membran-Wasser- und Abwasserbehandlungsmarkt stärkt.

Analyse der Hemmnisse des Membran-Wasser- und Abwasserbehandlungsmarktes*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Membranverschmutzung und Kosten für chemische Reinigung | -1.3% | Global, besonders ausgeprägt bei industriellen Abwasseranwendungen | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensive Herstellung keramischer Membranen | -0.7% | Global, schränkt die Einführung bei Hochtemperaturanwendungen ein | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bedienern für fortschrittliche Membrananlagen | -0.9% | Asien-Pazifik, Naher Osten, aufkommend in Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Membranverschmutzung und Kosten für chemische Reinigung

Innerhalb von Wochen erhöht die Verschmutzung den Transmembrandruck und erfordert regelmäßige chemische Reinigungen. Der Chemikalieneinsatz erhöht die Betriebskosten, und wiederholte Einwirkung verkürzt die Lebensdauer polymerer Membranen auf nur 4–5 Jahre, insbesondere in anspruchsvollen Zellstoff-, Papier- oder chemischen Umgebungen. Gleichzeitig schmälern Vorbehandlungen wie Koagulation, Ozonierung oder Medienfiltrierung diese Gewinne und engen die Gewinnmargen für Akteure im Membran-Wasser- und Abwasserbehandlungssektor ein.

Kapitalintensive Herstellung keramischer Membranen

Da Sinteröfen kostspielig sind, liegen die Preise für keramische Elemente deutlich über denen ihrer polymeren Gegenstücke. Keramiken erreichen nur dann einen Break-even-Punkt, wenn die Reinigungsintervalle auf weniger als 15 Tage reduziert werden oder wenn die Zulauftemperaturen 60 °C übersteigen. Die begrenzte Lieferantenbasis, bestehend aus TAMI, Pall und Veolia, fördert eine oligopolistische Preisstruktur, die eine breitere Einführung behindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Membran-Wasser- und Abwasserbehandlungsmarktes

Nach Technologie:

Dominanz der Umkehrosmose verankert in Entsalzung und WiederverwendungIm Jahr 2025 entfiel auf die Umkehrosmose ein Anteil von 37,14 % am Membran-Wasser- und Abwasserbehandlungsmarkt, gestützt durch Großprojekte wie die Taweelah-Anlage in den Vereinigten Arabischen Emiraten mit einer erheblichen Kapazität. Die Marktgröße für Umkehrosmose in der Membran-Wasser- und Abwasserbehandlung soll dank Energierückgewinnungsgeräten, die den Energieverbrauch optimieren, mit einem CAGR von 7,77 % wachsen. Ultrafiltration sticht als primäre eigenständige Barriere für kommunales Trinkwasser hervor und fungiert häufig als Vorbehandlung für Umkehrosmose, insbesondere im Rahmen von Chinas 14. Fünfjahresplan. Mikrofiltration ist grundlegend für die meisten Membranbioreaktor-Konfigurationen und erzeugt bewässerungsfähiges Abwasser ohne den Bedarf an tertiärer Nachbehandlung. Während Nanofiltration eine Nische bei der Entfernung zweiwertiger Ionen und der Minderung von PFAS besetzt, wird sie häufig in hybriden Konfigurationen mit Anionenaustauscheinheiten kombiniert. Unternehmen wie Veolia und Xylem verkürzen mit ihren standardisierten, auf Gestellen montierten Lösungen die Projektvorlaufzeiten und minimieren die technischen Risiken für Entwickler im Bereich der Membran-Wasser- und Abwasserbehandlung.

Mit der technologischen Konvergenz zeichnet sich ein Trend zu Paketangeboten ab – Kombination von Ultrafiltration mit Nanofiltration oder Umkehrosmose –, um ein Gleichgewicht zwischen Investitionsausgaben und Energieverbrauch zu erzielen und dabei steigende Ablaufqualitätsstandards zu erfüllen. Innovationen in der Membranchemie, wie DuPonts Patent auf graphenoxidverstärkte Dünnschichtverbundwerkstoffe, steigern die Permeabilität erheblich, ohne die Rückhalteraten zu beeinträchtigen. Diese hochpermeablen Elemente arbeiten nun in niedrigeren Druckbereichen, was zu erheblichen Einsparungen bei den Investitionsausgaben für Hochdruckpumpen führt. Infolgedessen wird die Technologiewahl zunehmend durch Lebenszyklusökonomie statt durch reine Anfangskosten bestimmt, was Versorgungsunternehmen zu integrierten Membranstrecken drängt, um künftige Compliance sicherzustellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche:

Kommunale Größenordnung trifft auf Wachstum im Bereich Lebensmittel und GetränkeKommunale Versorgungsunternehmen machten 33,25 % des Umsatzes im Jahr 2025 aus, was auf obligatorische Aufrüstungen im Rahmen der europäischen Quartärbehandlungsregeln und der kalifornischen Richtlinien zur Trinkwasserwiederverwendung zurückzuführen ist. Obwohl das Wachstum voraussichtlich moderater ausfallen wird, soll die kommunale Zuteilung im Membran-Wasser- und Abwasserbehandlungsmarkt bis 2031 die dominante Umsatzquelle bleiben. Im Gegensatz dazu wird für Lebensmittel- und Getränkeverarbeiter ein CAGR von 7,99 % prognostiziert. Dieser Anstieg ist größtenteils auf Molkereien zurückzuführen, die von der traditionellen thermischen Pasteurisierung auf Kaltmikrofiltration umstellen – eine Methode, die nicht nur Aromastoffe erhält, sondern auch die Haltbarkeit des Produkts verlängert. Bemerkenswert sind jüngste Initiativen europäischer Molkereien, die eine bemerkenswerte Reduzierung des Energieverbrauchs und eine verlängerte Produktlebensdauer erzielten. Brauereien setzen nun auf Querstrom-Mikrofiltration, die es ihnen ermöglicht, Bier ohne Pasteurisierung zu stabilisieren. Ebenso setzen Safthersteller Nanofiltrationstechniken ein, um Aromen bei niedrigen Temperaturen zu konzentrieren.

Im Chemiesektor werden Ultrafiltration und Nanofiltration zur Rückgewinnung von Katalysatoren eingesetzt, was zu erheblichen Einsparungen bei Rohstoffen führt. Ein Beleg dafür ist die Implementierung von Nachrüstungen an großen Produktionsstandorten, die zu erheblichen jährlichen Einsparungen geführt haben. Zellstoff- und Papierfabriken nutzen Ultrafiltration zur Wiederverwertung von Weißwasser und erzielen eine deutliche Reduzierung der Frischwasserentnahme. Das Gesundheitswesen setzt diese Technologien für validierte Pathogenbarrieren ein, und der Energiesektor nutzt sie für die Hochreinwasser-Kesselspeisewasservorbehandlung. Darüber hinaus tragen Sektoren wie Elektronik, Bergbau und Öl und Gas zur Nachfrage bei und erweitern die Reichweite des Membran-Wasser- und Abwasserbehandlungsmarkts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europäischer Membran-Wasser- und Abwasserbehandlungsmarkt

Europa dominierte den Membran-Wasser- und Abwasserbehandlungsmarkt mit einem Umsatzanteil von 34,30 % im Jahr 2025. Diese Dominanz ist maßgeblich auf die überarbeitete Kommunalabwasserrichtlinie zurückzuführen, die bis 2045 eine erhebliche Entfernung von Mikroschadstoffen für Kläranlagen vorschreibt, die Bevölkerungen von mehr als 10.000 Einwohnern versorgen. Deutschland, das weltweit die höchste Dichte aufweist, betreibt zahlreiche Membranbioreaktor-Anlagen. Frankreich und die Niederlande führen unterdessen zügig quaternäre Behandlungsverfahren ein. Mit den für 2026–2031 prognostizierten Kapitalinvestitionen ist eine stetige Nachfrage nach Ausrüstung gesichert.

Asiatisch-Pazifischer Membran-Wasser- und Abwasserbehandlungsmarkt

Der asiatisch-pazifische Raum wird voraussichtlich das am schnellsten wachsende regionale Cluster mit einer CAGR von 7,90 % sein, angetrieben von China, Indien und Südostasien. Chinas ambitionierter 14. Fünfjahresplan stellt erhebliche Mittel für die städtische Wasserinfrastruktur bereit und reserviert einen großen Teil der Projekte für Membranbioreaktoren. Dies stärkt die Marktgröße für Membran-Wasser- und Abwasserbehandlung erheblich. In Indien setzt die Jal-Jeevan-Mission Ultrafiltration in zahlreichen Dörfern ein, die mit Arsen- und Fluoridproblemen zu kämpfen haben. Korea und Japan modernisieren unterdessen ihre alternden Entsalzungsanlagen mit Niederdruckumkehrosmose-Stapeln, und Australien baut seine Initiativen zur Trinkwasserwiederverwendung aus, um den Herausforderungen durch Dürre zu begegnen. Bemerkenswert ist, dass Perths Grundwasseranreicherungsprogramm darauf ausgelegt ist, jährlich ein beeindruckendes Volumen durch UF-RO-Anlagen zu verarbeiten.

Membran-Wasser- und Abwasserbehandlungsmarkt in Amerika und dem Nahen Osten und Afrika

Nordamerika intensiviert seine Investitionen, um die von der EPA vorgeschlagene Obergrenze für PFAS einzuhalten. In Kalifornien umfasst ein Mandat aus dem Jahr 2024 zur Mehrbarrieren-Wiederverwendung zahlreiche Projekte, die gemeinsam erhebliche Mengen verarbeiten. Kanada rüstet seine Kläranlagen auf Ultrafiltrations-Umkehrosmose-Systeme um, um Krankheitserreger wie Cryptosporidium und Giardia wirksam zu eliminieren. Darüber hinaus leitet Mexiko Investitionen in Wiederverwendungsprojekte in Grenzstädten, die durch die Nordamerikanische Entwicklungsbank gefördert werden. In Südamerika entsalzen sowohl Chile als auch Brasilien Meerwasser zur Unterstützung ihrer Kupfer- und Lithiumindustrien. Bemerkenswert ist, dass BHP und Antofagasta eine kombinierte Umkehrosmosekapazität in Auftrag gegeben haben, die zwischen 2024 und 2026 in Betrieb gehen soll. Der Nahe Osten und Afrika behaupten unterdessen weiterhin ihre Dominanz bei der Entsalzung, mit neuen Kapazitäten im Bau. Diese Expansion, die hauptsächlich durch energierückgewinnungsausgestattete Umkehrosmose angetrieben wird, verstärkt das Wachstum des Membran-Wasser- und Abwasserbehandlungsmarktes weiter.

Wettbewerbslandschaft

Der Membran-Wasser- und Abwasserbehandlungsmarkt ist mäßig konsolidiert. Chinesische Hersteller skalieren aggressiv und nagen an den Marktanteilen der etablierten Anbieter. Chancen in weißen Flecken bestehen bei keramischer Ultrafiltration für Hochtemperaturströme und hybrider Anionenaustausch-Nanofiltration für PFAS unter 4 ng/L. Zu den strategischen Schritten gehören vertikale Integration, bei der Ausrüstungsanbieter Membranunternehmen aufkaufen, um die Versorgung zu sichern, sowie regionale Expansion in Asien-Pazifik- und Nahost-Märkte, wo sich die installierte Kapazität alle drei bis vier Jahre verdoppelt, was die Wettbewerbsintensität im gesamten Membran-Wasser- und Abwasserbehandlungsmarkt verstärkt.

Marktführer im Bereich Membran-Wasser- und Abwasserbehandlung

Veolia

DuPont

TORAY INDUSTRIES, INC.

Hydranautics (A Nitto Group Company)

LG Chem

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Membran-Wasser- und Abwasserbehandlungsmarkt erfasste Unternehmen

- ALFA LAVAL

- Aquatech

- Asahi Kasei Corporation

- AXEON Water

- DuPont

- Hydranautics (A Nitto Group Company)

- Kovalus Separation Solutions

- LG Chem

- MANN+HUMMEL Water & Fluid Solutions GmbH

- NX Filtration BV

- Pall Corporation

- Pentair

- TORAY INDUSTRIES, INC.

- Toyobo Co., Ltd.

- Veolia

- Vontron Technology Co., Ltd.

- Xylem

Analyse der Unternehmen im Membran-Wasser- und Abwasserbehandlungsmarkt lesen

Jüngste Branchenentwicklungen im Membran-Wasser- und Abwasserbehandlungsmarkt

- Juni 2024: SUEZ, eine Tochtergesellschaft von Veolia, sicherte sich einen Design-Build-Operate-Auftrag im Wert von EUR 508 Millionen für eine Meerwasser-Umkehrosmoseanlage mit einer Kapazität von 100.000 m³/Tag in Hsinchu City, Taiwan.

- Mai 2024: Veolia gewann einen Vertrag im Wert von USD 320 Millionen zur Lieferung einer solarbetriebenen Umkehrosmose-Entsalzungsanlage mit einer Kapazität von 818.000 m³/Tag in Dubai, Vereinigte Arabische Emirate.

Berichtsumfang des globalen Membran-Wasser- und Abwasserbehandlungsmarkts

Wasseraufbereitung ist ein Prozess zur Entfernung von Schadstoffen oder toxischen Stoffen aus Wasser durch verschiedene Verfahren wie physikalische, chemische, physikalisch-chemische und biologische Methoden. Membranen werden in der Wasseraufbereitung eingesetzt, um Wasser von Schadstoffen zu trennen.

Der Markt für Wasserfiltrationstechnologie ist nach Technologie, Endverbraucherbranche und Geografie segmentiert. Nach Technologie ist der Markt in Mikrofiltration, Ultrafiltration, Nanofiltration und Umkehrosmose unterteilt. Nach Endverbraucherbranche ist der Markt in kommunal, Zellstoff und Papier, Chemie, Lebensmittel und Getränke, Gesundheitswesen, Energie und sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 16 Ländern in den wichtigsten Regionen. Für jedes Segment basieren die Marktgrößenbestimmung und Prognosen auf dem Wert (USD).

Überblick über die Segmentierung

| Mikrofiltration |

| Ultrafiltration |

| Nanofiltration |

| Umkehrosmose |

| Kommunal |

| Zellstoff und Papier |

| Chemie |

| Lebensmittel und Getränke |

| Gesundheitswesen |

| Energie |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Mikrofiltration | |

| Ultrafiltration | ||

| Nanofiltration | ||

| Umkehrosmose | ||

| Nach Endverbraucherbranche | Kommunal | |

| Zellstoff und Papier | ||

| Chemie | ||

| Lebensmittel und Getränke | ||

| Gesundheitswesen | ||

| Energie | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Membran-Wasser- und Abwasserbehandlungsmarkts bis 2031?

Es wird erwartet, dass er bis 2031 USD 9,80 Milliarden erreicht, ausgehend von USD 6,91 Milliarden im Jahr 2026 mit einem CAGR von 7,24 %.

Welche Technologie dominiert derzeit die globalen Lieferungen?

Die Umkehrosmose führt mit einem Anteil von 37,14 % am Umsatz 2025 und wächst durch große Nachrüstungen von Entsalzungsanlagen.

Warum wird für Asien-Pazifik das schnellste Wachstum prognostiziert?

Staatliche Ausgaben in China, Indien und Südostasien für Membranbioreaktoren und Entsalzung treiben einen CAGR von 7,90 % bis 2031 an.

Welches Endverbrauchersegment wächst am schnellsten?

Lebensmittel- und Getränkeverarbeiter werden voraussichtlich einen CAGR von 7,99 % verzeichnen, da Molkereien und Brauereien Kaltmikrofiltration einführen.

Seite zuletzt aktualisiert am: