Marktgröße und Marktanteil für Karamellzutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

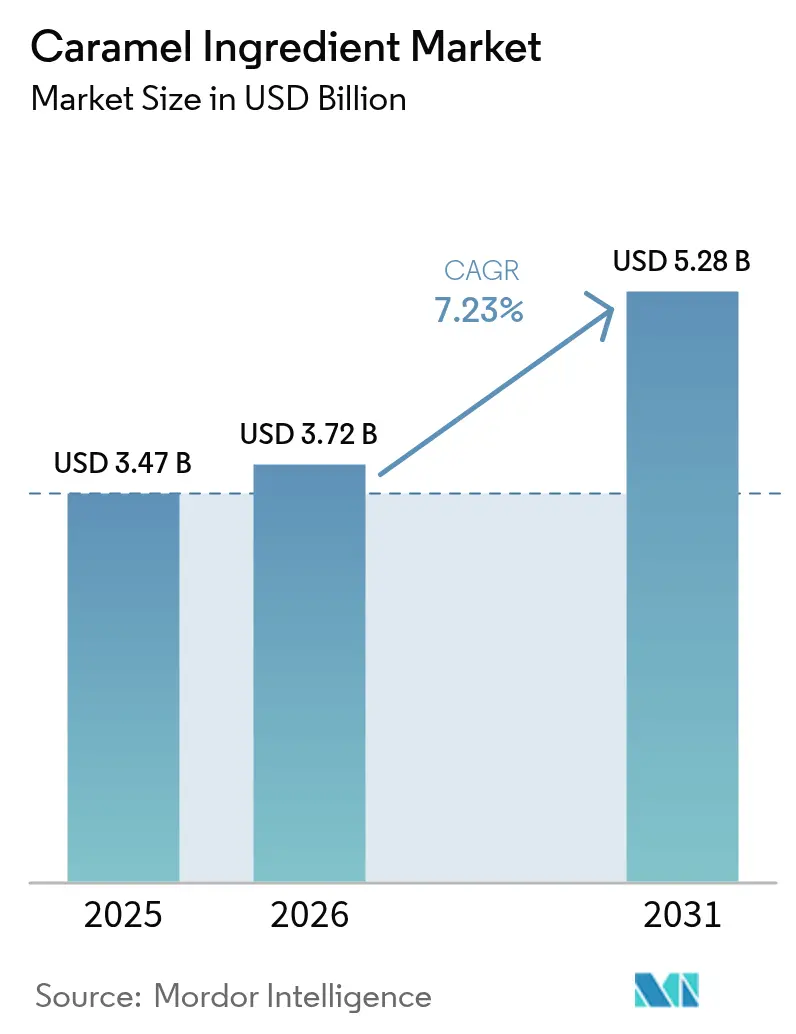

| Marktgröße (2026) | 3.72 Milliarden US-Dollar |

| Marktgröße (2031) | 5.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Karamellzutaten von Mordor Intelligence

Die Marktgröße für Karamellzutaten wurde im Jahr 2025 auf USD 3,47 Milliarden geschätzt und soll von USD 3,72 Milliarden im Jahr 2026 auf USD 5,28 Milliarden bis 2031 wachsen, bei einer CAGR von 7,23 % während des Prognosezeitraums (2026–2031). Das Marktwachstum wird durch die steigende Nachfrage nach Clean-Label-Produkten angetrieben, da Verbraucher bei ihren Lebensmittel- und Getränkekäufen natürlichere und transparentere Zutatenlisten bevorzugen. Vorschriften, die synthetische Farbstoffe in wichtigen Märkten, insbesondere in Europa und Nordamerika, schrittweise abschaffen, haben die Einführung von Karamellzutaten als natürliche Alternativen in der Lebensmittelherstellung weiter beschleunigt. Die anhaltende Verbraucherpräferenz für genussreiche Aromen in Süßwaren, Getränken, Backwaren und Milchprodukten sorgt das ganze Jahr über für eine stabile Nachfrage. Trotz Zuckerpreisschwankungen auf den Weltmärkten aufgrund von Wetterbedingungen und Lieferkettenunterbrechungen expandiert die Branche weiterhin, da Hersteller vielfältige Beschaffungsstrategien von mehreren Lieferanten und Regionen umsetzen und sich dabei auf natürliche Angebote mit höheren Margen konzentrieren. Natürliche Karamellzutaten behalten ihre Premiumpreisgestaltung aufgrund ihrer Clean-Label-Attraktivität, überlegenen Qualität und des wachsenden Anwendungsbereichs in verschiedenen Lebensmittelsegmenten, während die FDA-Befreiung von der Zertifizierungspflicht für Farbzusatzstoffe den Genehmigungsprozess für Hersteller vereinfacht und die Markteinführungszeit für neue Produkte verkürzt.[1]Quelle: U.S. Food and Drug Administration, "Regulatorischer Status von Farbzusatzstoffen," fda.gov

Wichtigste Erkenntnisse des Berichts

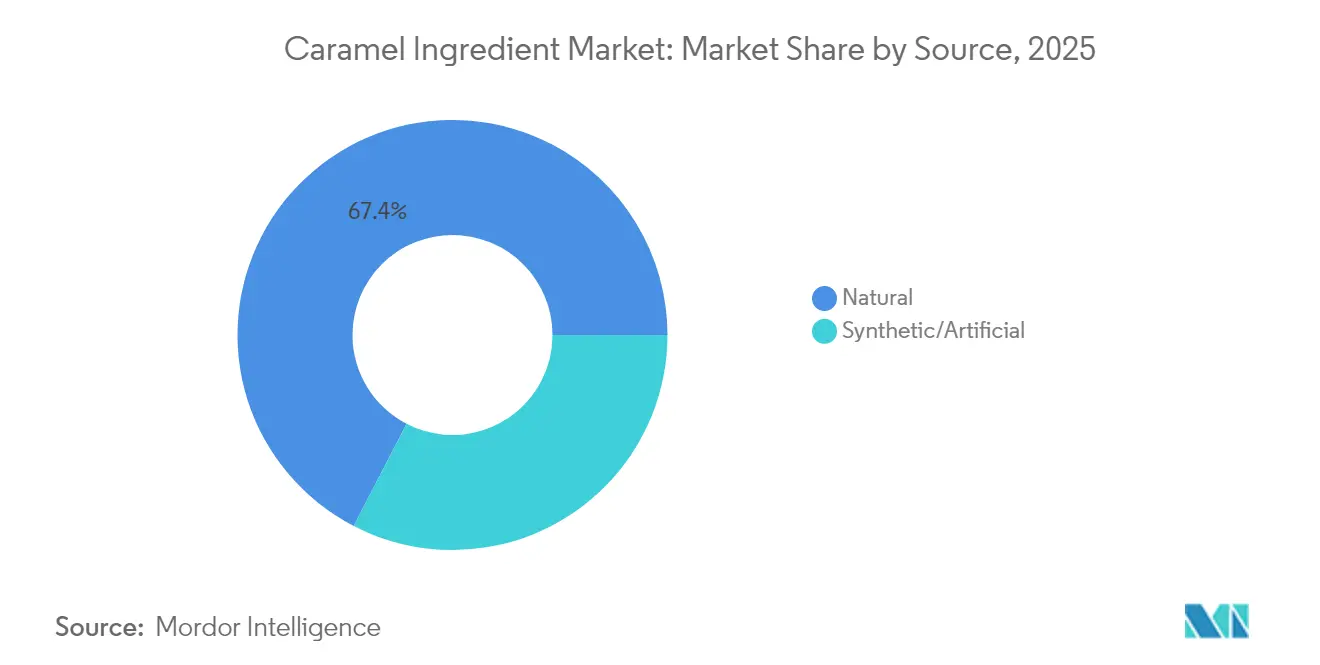

- Nach Quelle führten natürliche Produkte im Jahr 2025 mit einem Marktanteil von 67,40 % bei den Karamellzutaten; dasselbe Segment wird voraussichtlich bis 2031 mit einer CAGR von 8,98 % wachsen.

- Nach Form hielten flüssige/Sirup-Formate im Jahr 2025 einen Umsatzanteil von 61,30 %, während Pulver für ein CAGR-Wachstum von 8,53 % bereit sind.

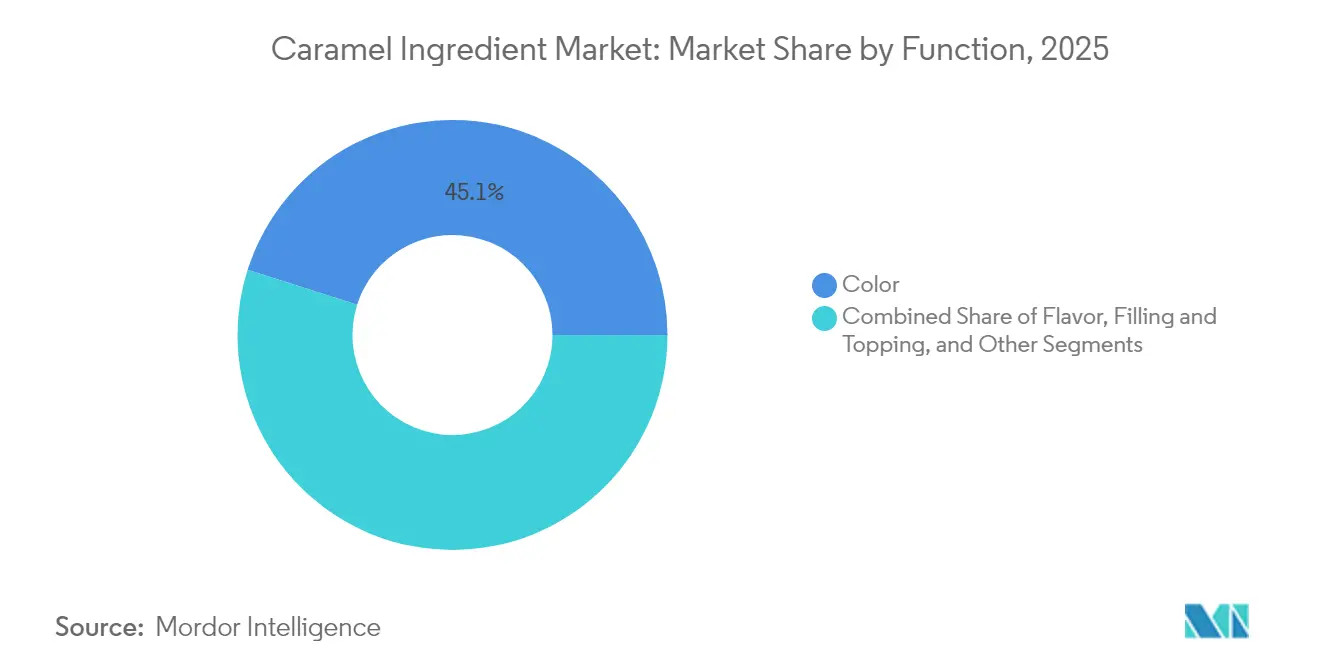

- Nach Funktion entfielen im Jahr 2025 45,10 % der Marktgröße für Karamellzutaten auf Farbanwendungen; Füllungen und Toppings sind auf dem Weg zu einer CAGR von 8,78 % bis 2031.

- Nach Anwendung blieben Süßwaren im Jahr 2025 mit einem Anteil von 38,60 % dominant, während Getränke voraussichtlich mit der höchsten CAGR von 10,32 % wachsen werden.

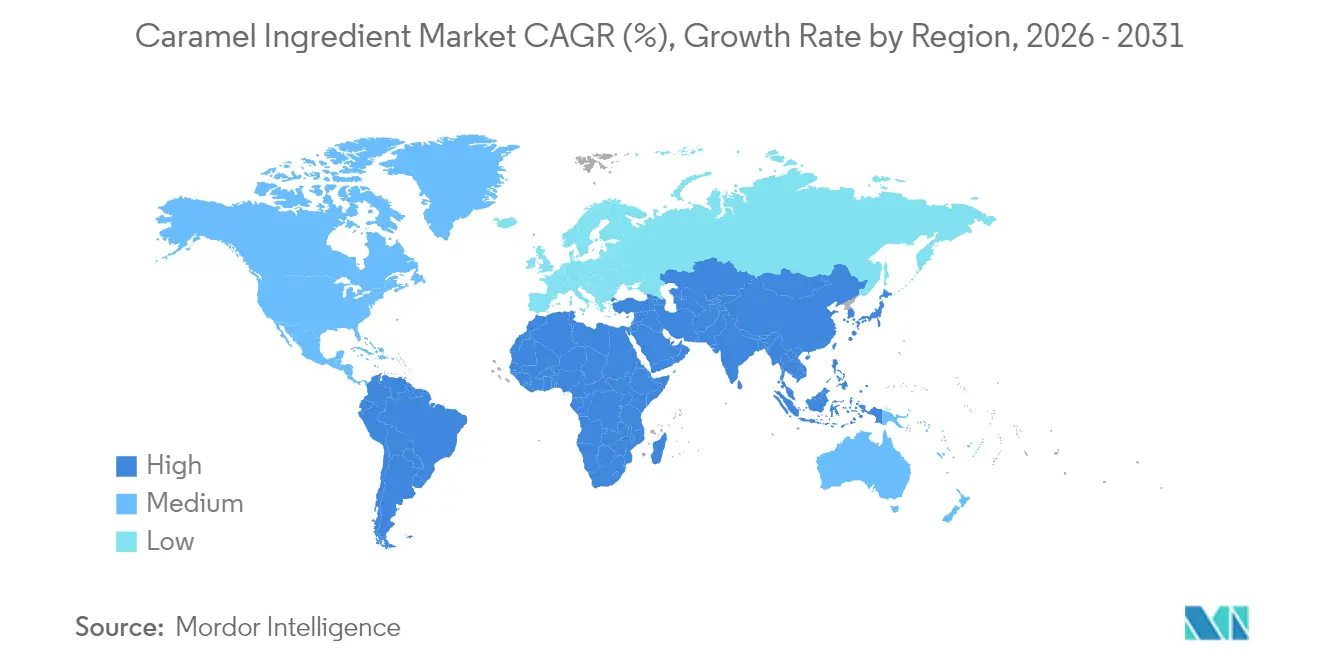

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 37,60 %; Asien-Pazifik wird voraussichtlich bis 2031 die höchste CAGR von 8,76 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Karamellzutaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Süßwarenprodukten | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von Karamell-aromatisierten Getränken | +1.5% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage aus dem Backwarensektor | +1.2% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach natürlichen Lebensmittelfarbstoffen | +1.4% | Global, angeführt von Nordamerika und dem regulatorischen Druck der EU | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung von Karamell in herzhaften Anwendungen | +0.9% | Nordamerika und Asien-Pazifik, aufkommend in Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Anwendungen in der Milchwirtschaft | +1.1% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Süßwarenprodukten

Da Verbraucher zunehmend zu Premium-Genussprodukten tendieren, erlebt der Süßwarenmarkt einen Anstieg der Nachfrage nach Karamellzutaten. Dieser Trend ist besonders in entwickelten Märkten ausgeprägt, wo verfeinerte Geschmackspräferenzen eine zentrale Rolle bei der Produktentwicklung und -herstellung spielen. Die Einführung anspruchsvoller Geschmacksprofile und innovativer Produktformulierungen unterstreicht die Weiterentwicklung des Marktes. Ein Beleg für diesen Trend ist die Einführung von Luker Chocolates Karamell-Schokoladenkuvertüre Caramelo 33 % im Oktober 2023, die das Bekenntnis der Branche zu hochwertigen Karamell-basierten Angeboten und die Anpassungsfähigkeit der Zutat in gehobenen Anwendungen unterstreicht. Da Verbraucher eine Vorliebe für kräftige Aromen und multisensorische Erlebnisse zeigen, hat sich Karamell als zentrale Zutat etabliert, die sowohl die Textur als auch die Geschmackstiefe von Süßwaren verbessert. Diese Entwicklung spiegelt sich in der steigenden Nachfrage nach einzigartigen Geschmackskombinationen und abwechslungsreichen Texturerlebnissen wider, die von traditionellen Schokoladen bis hin zu zeitgenössischen Fusionsköstlichkeiten reichen. Um diesen anspruchsvollen Verbrauchergeschmäckern und strengen Nachhaltigkeitsstandards gerecht zu werden, bietet Cargill Herstellern ein breites Spektrum an Süßwarenzutaten, darunter spezialisierte Glukosesirupe und maßgeschneiderte Karamellformulierungen.

Wachsende Beliebtheit von Karamell-aromatisierten Getränken

Da die globalen Märkte die Zuckervorschriften verschärfen, setzt die Getränkeindustrie auf Karamell-Aromatisierung und balanciert dabei Compliance mit Verbraucherattraktivität. Die Tastesense Advanced-Lösungen von Kerry Group ermöglichen es Getränkeherstellern, den charakteristischen Geschmack von Karamell beizubehalten und dabei das ehrgeizige Ziel der Union der Europäischen Getränkeverbände zur 10-prozentigen Zuckerreduzierung für 2019–2025 zu erfüllen. Dieser Schritt unterstreicht die Hinwendung der Branche zu gesundheitsbewussten Angeboten[2]Quelle: Union der Europäischen Getränkeverbände, "INFORMIEREN SIE SICH ÜBER DIE ZUCKERREDUZIERUNGSVERPFLICHTUNGEN UNSERES SEKTORS IN GANZ EUROPA", unesda.eu. Die Nachfrage nach solchen Innovationen ist offensichtlich: Kalorienarme und kalorienfreie Getränke haben im europäischen Erfrischungsgetränkemarkt zugenommen und verdeutlichen den Wandel der Verbraucherpräferenzen und regulatorische Einflüsse. Die Reichweite von Karamell-Aromatisierung erstreckt sich nun über klassische Erfrischungsgetränke hinaus; Energydrink-Hersteller setzen Karamellnoten ein, um kräftige Koffeingeschmäcker abzumildern, und sprechen damit gesundheitsbewusste Verbraucher an, die natürliche Zutaten und reichhaltigen Geschmack schätzen. Dieser Trend wird durch das organische Wachstum von Symrise von 5,9 % in seinem Segment Geschmack, Ernährung und Gesundheit im ersten Quartal 2025 unterstrichen, was den wachsenden Appetit auf fortschrittliche Geschmackssysteme, insbesondere solche auf Karamellbasis, hervorhebt. Im Asien-Pazifik-Raum, wo traditionelle und westliche Geschmackspräferenzen verschmelzen, bietet die Übernahme von Karamell-Aromatisierung enorme Chancen für Zutatenzulieferer und fördert Innovation und Marktwachstum in der vielfältigen Getränkeszene der Region.

Steigende Nachfrage aus dem Backwarensektor

In der globalen Backindustrie erfüllen Karamellzutaten eine doppelte Funktion als Geschmacksverstärker und natürliche Bräunungsmittel und spielen eine zentrale Rolle bei der Produktinnovation. Kerrys RA Maillose, ein wasserlösliches Bräunungsmittel aus Dextrose, erzielt über die Maillard-Reaktion einen goldbraunen Farbton. Dies steigert nicht nur die visuelle Attraktivität von Backwaren, sondern verbessert auch deren Geschmack. Dieses Produkt erfüllt die Clean-Label-Anforderungen der Branche und gewährleistet eine gleichmäßige Farbe und einen gleichmäßigen Geschmack bei gleichzeitiger Aufrechterhaltung der Produktqualität und Verlängerung der Haltbarkeit. Dies entspricht dem wachsenden Verbraucherwunsch nach natürlichen Zutaten und einem transparenten Lebensmittelherstellungsprozess. Da Verbraucher zu handwerklichen und hochwertigen Backwaren tendieren, ist die Nachfrage nach Karamell gestiegen. Diese Zutaten ermöglichen es Herstellern, die komplexen Geschmacksprofile zu kreieren, die an traditionelles Backen erinnern, sei es in reichhaltigen Gebäckstücken, knusprigem Brot oder Spezialitätsdesserts. Die Vielseitigkeit von Karamell erstreckt sich sowohl auf süße als auch auf herzhafte Bereiche und ermöglicht seinen Einsatz in Brot, Crackern und Nischenprodukten, wodurch Marken eine Nische in der belebten Einzelhandelslandschaft schaffen können. Diese Anpassungsfähigkeit deckt ein Spektrum von Backprozessen, Temperaturbereichen und Formulierungsanforderungen ab und festigt Karamells Status als Eckpfeiler in der zeitgenössischen Backwarenproduktentwicklung. Seine Widerstandsfähigkeit unter verschiedenen Verarbeitungsbedingungen, kombiniert mit der Beibehaltung funktioneller Eigenschaften, unterstreicht seine Bedeutung in großangelegten Backbetrieben, wo Konsistenz und Qualität unverzichtbar sind.

Steigende Nachfrage nach natürlichen Lebensmittelfarbstoffen

Die regulatorische Landschaft für Lebensmittelfarbstoffe unterliegt erheblichen Veränderungen, insbesondere in Bezug auf synthetische Farbstoffe. Natürliche Karamellfarbe erweist sich als wichtige Alternative in diesem Übergang und bietet Herstellern eine bewährte und vielseitige Färbelösung. Der Plan der FDA, synthetische Farbstoffe bis Ende 2026 schrittweise aus US-amerikanischen Lebensmittelprodukten zu entfernen, setzt auf freiwillige Branchencompliance statt auf verbindliche Einschränkungen. Diese Initiative, die mit der Kampagne „Make America Healthy Again” übereinstimmt, zielt darauf ab, die Exposition von Kindern gegenüber künstlichen Farbstoffen und potenziellen damit verbundenen Gesundheitsrisiken zu reduzieren. Der von der Zertifizierungspflicht befreite Status von Karamellfarbe verschafft ihr in diesem Zusammenhang deutliche Vorteile und ermöglicht es Herstellern, ihre regulatorischen Compliance-Prozesse zu vereinfachen. Die Forschung des International Food Information Council zeigt, dass Verbraucher synthetische Farbstoffe aus gesundheitlichen Gründen zunehmend meiden, was die Nachfrage nach natürlichen Alternativen antreibt. Der globale Standard für Lebensmittelzusatzstoffe (GSFA) der FAO legt spezifische Anforderungen für verschiedene Karamelltypen fest, darunter Karamell I (einfaches Karamell) und Karamell IV (Sulfit-Ammoniak-Karamell), und leitet Hersteller bei ihren Formulierungsentscheidungen für verschiedene Lebensmittel- und Getränkeanwendungen.[3]Quelle: FAO, "Details zu Lebensmittelzusatzstoffen," fao.org Chinas neue Lebensmittelzusatzstoffnormen GB 2760-2024, die im Februar 2025 in Kraft treten, entsprechen dem globalen Wandel hin zu natürlichen Farbstoffen und enthalten aktualisierte Vorschriften, die Karamells etablierte Sicherheitsbilanz und breite Branchenakzeptanz ergänzen. Über regulatorische Anforderungen hinaus setzen Hersteller natürliche Karamell-Farbstoffe ein, um die Produktqualität zu verbessern, die visuelle Attraktivität zu steigern und Clean-Label-Anforderungen zu erfüllen, während sie das Vertrauen der Verbraucher aufrechterhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Rohstoffpreise | -1.2% | Global, mit starken Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Süßungsmittel und Aromen | -0.8% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Gesundheitliche Bedenken wegen hohem Zuckergehalt | -0.6% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Begrenzte Haltbarkeit von Karamellzutaten | -0.4% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Rohstoffpreise

Die Volatilität der Rohstoffpreise stellt eine erhebliche Herausforderung für den Markt für Karamellzutaten dar, wobei Zuckerpreiserhöhungen im Jahr 2024 erheblichen Margendruck in der gesamten Wertschöpfungskette erzeugt haben. Der Ausblick für Zucker und Süßungsmittel des USDA vom Oktober 2024 berichtete von einem reduzierten US-amerikanischen Zuckerangebot für 2023/24, hauptsächlich aufgrund ungünstiger Wetterbedingungen. Dürre und warme Temperaturen reduzierten die Rübenzuckerproduktion auf 5,17 Millionen Kurztonnen Rohwert und beeinträchtigten sowohl inländische als auch internationale Märkte. Diese Angebotsengpässe haben Hersteller dazu veranlasst, ihre Preisstrategien anzupassen und alternative Beschaffungsoptionen zu suchen. Die Volatilität betrifft nicht nur Zucker, sondern auch Süßungsmittel auf Maisbasis und andere wesentliche Zutaten, einschließlich Milchprodukte und Stabilisatoren, die bei der Karamellherstellung verwendet werden. Diese marktweite Instabilität erfordert von Herstellern die Implementierung ausgefeilter Lieferkettenmanagementpraktiken, einschließlich langfristiger Verträge, Absicherungsstrategien und diversifizierter Lieferantennetzwerke, um die betriebliche Kontinuität aufrechtzuerhalten. Darüber hinaus investieren Hersteller in Bestandsmanagementsysteme und erkunden Möglichkeiten zur vertikalen Integration, um Kosten besser zu kontrollieren und eine konsistente Lieferverfügbarkeit zu gewährleisten.

Wettbewerb durch alternative Süßungsmittel und Aromen

Süßungsmittel der nächsten Generation stellen eine erhebliche Wettbewerbsherausforderung für Karamellzutaten dar, insbesondere in Anwendungen, bei denen Süße gegenüber Geschmackskomplexität priorisiert wird. Rebaudiosid M (Reb M), ein Steviol-Glykosid, das eine 200- bis 350-fache Süßkraft gegenüber Saccharose aufweist und den GRAS-Status der FDA beibehält, bietet Herstellern eine umfassende Lösung zur Reduzierung des Zuckergehalts bei gleichzeitiger Aufrechterhaltung der Verbraucherakzeptanz. Die Einführung der Tastesense Sweetness Optimisation-Lösungen von Kerry Group, die erhebliche Zuckerreduzierungen von 30–100 % ermöglichen und dabei die gewünschten Geschmacksprofile beibehalten, verdeutlicht die strategische Reaktion der Branche auf diesen sich entwickelnden Marktdruck. Die Wettbewerbslandschaft ist besonders ausgeprägt bei Getränkeanwendungen, wo alternative Süßungsmittel die erforderliche Süße ohne den inhärenten Farbanteil von Karamell liefern, was Karamelllieferanten dazu zwingt, die doppelte Funktionalität ihrer Zutaten sowohl beim Süßen als auch beim Färben hervorzuheben. Karamellzutaten behalten jedoch ihren deutlichen Wettbewerbsvorteil in Anwendungen, die eine komplexe Geschmacksentwicklung und natürliche Bräunungseigenschaften erfordern, da synthetische Alternativen konsequent Schwierigkeiten haben, die authentischen Geschmacksprofile, die Geschmackstiefe und das visuelle Erscheinungsbild zu replizieren, das Verbraucher von traditionellen Zubereitungsmethoden und Verarbeitungstechniken erwarten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Natürliche Dominanz treibt Premium-Positionierung voran

Natürliche Karamellzutaten hielten im Jahr 2025 einen Marktanteil von 67,40 %, da die Branche auf Clean-Label-Formulierungen umstellte, um regulatorische Anforderungen und sich wandelnde Verbraucherpräferenzen zu erfüllen. Das natürliche Segment wird voraussichtlich bis 2031 mit einer CAGR von 8,98 % wachsen und damit die Wachstumsrate synthetischer Alternativen deutlich übertreffen. Dieses Wachstum wird in erster Linie durch die steigende Verbrauchernachfrage nach natürlichen Zutaten, ein gesteigertes Bewusstsein für Clean-Label-Produkte und strengere Vorschriften auf den globalen Märkten angetrieben. Synthetische und künstliche Karamellzutaten behaupten ihre Position in kostenempfindlichen Anwendungen, spezifischen industriellen Prozessen und Herstellungsszenarien, in denen natürliche Alternativen wirtschaftlich nicht rentabel sind oder nicht die erforderliche Stabilität für die Produktformulierung aufweisen. Fortschrittliche Produktionsmethoden haben die Ausbeute-Effizienz verbessert, die Ressourcennutzung optimiert und die Herstellungskosten gesenkt, wodurch natürliche Karamellzutaten in Bezug auf Leistung und Preisgestaltung zunehmend wettbewerbsfähig mit synthetischen Optionen werden.

Die Marktsegmentierung zeigt einen umfassenden branchenweiten Wandel hin zu Nachhaltigkeit und Transparenz. Hersteller erhöhen ihre Investitionen in natürliche Produktionskapazitäten sowie in Forschung und Entwicklung erheblich, um von Premium-Preismöglichkeiten zu profitieren und wachsende Marktanforderungen zu erfüllen. Natürliche Karamellzutaten haben einen erheblichen regulatorischen Vorteil, da sie von den FDA-Zertifizierungsanforderungen für Farbzusatzstoffe befreit sind und einen unkomplizierteren und kostengünstigeren Marktzugangsweg im Vergleich zu synthetischen Alternativen bieten, die einer verstärkten regulatorischen Aufsicht und Compliance-Anforderungen unterliegen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Flüssige Formate führen trotz Pulverinnovation

Flüssige und Sirup-Karamellzutaten halten im Jahr 2025 einen Marktanteil von 61,30 % und behaupten ihre dominante Position in Getränke- und Süßwarenanwendungen aufgrund der einfachen Einarbeitung und gleichmäßigen Geschmacksverteilung. Diese Formate zeichnen sich in Anwendungen aus, die eine präzise Kontrolle über Farbe, Geschmacksintensität und Texturprofile erfordern. Pulverformate verzeichnen die höchste Wachstumsrate mit einer prognostizierten CAGR von 8,53 % bis 2031. Dieses Wachstum resultiert aus ihren Vorteilen bei Trockenmischanwendungen, längerer Haltbarkeit und niedrigeren Transportkosten. Das Pulversegment zeigt eine erhebliche Expansion bei Backwarenanwendungen, wo Hersteller Zutaten benötigen, die sich in bestehende Produktionsprozesse ohne größere Geräteänderungen integrieren lassen. Die Stabilität des Formats bei unterschiedlichen Temperaturbedingungen und die Feuchtigkeitsbeständigkeit machen es besonders geeignet für die industrielle Produktion im großen Maßstab. Pasten- und Granulatformate besetzen Nischenanwendungen, die spezifische Textur- oder Lösungseigenschaften erfordern, wie z. B. Premium-Süßwaren und spezialisierte Milchprodukte.

Fortschritte in der Verarbeitungstechnologie ermöglichen es Herstellern, Karamellzutaten zu entwickeln, die auf spezifische Endanwendungen zugeschnitten sind. Diese Innovationen umfassen verbesserte Einkapselungstechniken, Partikelgrößenkontrolle und verbesserte Stabilitätsmechanismen. Cargill veranschaulicht diese Marktanpassung durch sein Produktsortiment an flüssigen und pulverförmigen Karamelllösungen, die verschiedene Anwendungssegmente bedienen. Das Portfolio des Unternehmens umfasst spezialisierte Formulierungen für verschiedene Temperaturbereiche, pH-Werte und Verarbeitungsbedingungen. Flüssiges Karamell behauptet seine Marktposition durch Vielseitigkeit in Hochvolumenanwendungen und etablierten Vertriebsnetzen, während Pulverformate in aufstrebenden Regionen Marktanteile gewinnen, wo Lagerungs- und Vertriebsvorteile Wettbewerbsvorteile bieten. Die Marktentwicklung spiegelt die steigende Nachfrage nach anwendungsspezifischen Lösungen wider, die sowohl die Produktionseffizienz als auch die Endproduktqualität optimieren.

Nach Funktion: Farbanwendungen dominieren die multifunktionale Nachfrage

Karamellzutaten, die für Färbefunktionen verwendet werden, hielten im Jahr 2025 einen dominanten Marktanteil von 45,10 %, hauptsächlich aufgrund ihrer Wirksamkeit als natürliche Farbstoffe inmitten zunehmender branchenweiter Abkehr von synthetischen Farbstoffen. Diese Zutaten bieten eine konsistente, stabile Färbung in verschiedenen Lebensmittelanwendungen und erfüllen gleichzeitig Clean-Label-Anforderungen. Das Segment Füllung und Topping verzeichnet die höchste Wachstumsrate mit einer CAGR von 8,78 % bis 2031, unterstützt durch Entwicklungen in Süßwaren- und Backwarenprodukten, die Textur und visuelle Elemente verbessern. Dieses Wachstum umfasst Anwendungen in Premium-Schokoladen, handwerklichen Desserts und innovativen Backwaren.

Geschmacksanwendungen behalten eine konsistente Nachfrage in allen Lebensmittelkategorien, einschließlich Getränken, Milchprodukten und verarbeiteten Lebensmitteln, während andere funktionale Anwendungen expandieren, da Hersteller neue Verwendungsmöglichkeiten für die Eigenschaften von Karamell in Bereichen wie Bindung, Glasur und Feuchtigkeitsretention identifizieren. Diese funktionale Segmentierung zeigt, wie Karamellzutaten über das Süßen hinausgehen, wobei Hersteller sie als multifunktionale Komponenten einsetzen, um die Anzahl der Zusatzstoffe in ihren Formulierungen zu reduzieren. Das Wachstum im Segment Füllung und Topping spiegelt das steigende Verbraucherinteresse an Premium-Süßwarenprodukten wider und ermöglicht es Herstellern, visuell attraktive Artikel zu entwickeln, die höhere Preisgestaltung unterstützen. Dieser Trend ist besonders bei Premium-Schokoriegeln, Gourmet-Desserts und Spezialbackwaren erkennbar, wo Karamellzutaten sowohl zur ästhetischen Attraktivität als auch zur Texturverbesserung beitragen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Getränke steigen auf, während Süßwaren die Führung behalten

Das Getränkesegment verzeichnet ein rasantes Wachstum mit einer CAGR von 10,32 % bis 2031, während Süßwaren ihre dominante Position mit dem größten Marktanteil von 38,60 % im Jahr 2025 behaupten. Dieses erhebliche Wachstum bei Getränken wird in erster Linie durch die strategische Einführung von Karamell-Aromatisierung als Lösung zur Erfüllung strenger Zuckerreduzierungsanforderungen bei gleichzeitiger Aufrechterhaltung der Verbraucherzufriedenheit und Geschmackspräferenzen angetrieben. Kerry Group hat Karamell als Schlüsselzutat in ihrer Trendprognose „Little Luxuries” für 2025 identifiziert und dabei seine entscheidende Rolle bei der Steigerung der Produktattraktivität und des Genusses ohne wesentliche Erhöhung des Kaloriengehalts betont.

Das Segment der Backwarenanwendungen zeigt konsistente Wachstumsmuster, wobei Karamell sowohl als anspruchsvoller Geschmacksverstärker als auch als natürliches Bräunungsmittel in Premium- und handwerklichen Backwaren fungiert. Das Segment Milchprodukte und Tiefkühldesserts hält trotz Marktreife stabile Nachfrageniveaus aufrecht, während die Kategorien Snacks und Getreideprodukte wachsende Chancen für Hersteller bieten, die in zunehmend wettbewerbsintensiven Einzelhandelsumgebungen nach Produktdifferenzierung suchen. Die strategische Zusammenarbeit von Symrise mit Shan Foods zur Einrichtung einer Produktionsstätte in Pakistan demonstriert das Engagement der Branche für den Ausbau der Produktionskapazitäten für aufstrebende Märkte, insbesondere bei der Entwicklung herzhafter Anwendungen.

Geografische Analyse

Nordamerika macht im Jahr 2025 37,60 % des Marktes für Karamellzutaten aus, unterstützt durch eine fortschrittliche Verarbeitungsinfrastruktur und umfassende FDA-Vorschriften, die die Genehmigung von natürlichem Karamell erleichtern. Regionale Hersteller begegnen Kostenherausforderungen, einschließlich des vom USDA gemeldeten Zuckerdefizits von 2023/24 von etwa 12 %, durch strategische Preisanpassungen und betriebliche Effizienzmaßnahmen. Infrastrukturinvestitionen belegen die anhaltende Marktnachfrage. Die Dominanz der Region wird durch die Präsenz großer Hersteller wie Cargill, ADM und Kerry Group weiter gestärkt, die umfangreiche Forschungs- und Entwicklungseinrichtungen sowie Produktionsnetzwerke unterhalten.

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 8,76 % wachsen, angetrieben durch rasantes Wirtschaftswachstum und zunehmende Verbraucherakzeptanz westlich geprägter verarbeiteter Lebensmittel. Urbanisierung und höhere verfügbare Einkommen, insbesondere in China und Indien, fördern den Konsum westlicher Getränke und Süßwaren. Das Innovationspotenzial des Marktes wurde auf der 29. IFIA-Ausstellung in Tokio hervorgehoben, die 377 Aussteller mit Zutatentechnologien beherbergte und über 45.000 Branchenfachleute anzog.

Europa zeigt ein konsistentes Marktwachstum. Das Zuckerreduzierungsprogramm der Union der Europäischen Getränkeverbände profitiert von der Fähigkeit von Karamell, Geschmackskomplexität ohne zusätzliche Kalorien zu liefern. Deutschland, das Vereinigte Königreich und Frankreich bleiben primäre Nachfragezentren, gestützt durch etablierte Süßwarenherstellungstraditionen, die Jahrhunderte zurückreichen. Südeuropäische Märkte expandieren, da handwerkliche Backwarenexporte Karamell einsetzen, um das Produkterscheinungsbild zu verbessern und die Haltbarkeit zu verlängern. Das Wachstum der Region wird durch strenge Qualitätsstandards und die zunehmende Verbraucherpräferenz für natürliche Zutaten unterstützt.

Wettbewerbslandschaft

Der Markt für Karamellzutaten weist eine moderate Konsolidierung auf, wobei der Wettbewerb durch strategische Akquisitionen und Kapazitätserweiterungen zunimmt. Die Übernahme von CP Kelco durch Tate and Lyle für USD 1,8 Milliarden im Jahr 2024 schuf eine diversifizierte Spezialplattform und verbesserte die Süßungs- und Texturierungskapazitäten in Lebensmittel- und Getränkeanwendungen. Die Akquisition stärkt die Position von Tate and Lyle in den Segmenten Milchprodukte, Backwaren und Süßwaren und erweitert gleichzeitig seinen geografischen Fußabdruck in aufstrebenden Märkten. Lieferanten entwickeln multifunktionale Lösungen, wie die Entwicklung von Kerrys RA Maillose für verbesserte Geschmacksprofile und verbesserte Stabilität bei der Hochtemperaturverarbeitung zeigt, und

Unternehmen investieren erheblich in Kapazitätserweiterungen, um der wachsenden Marktnachfrage gerecht zu werden. Investitionen in Texturierungskapazitäten deuten auf ein starkes Marktwachstumspotenzial und Kundenanforderungen nach fortschrittlichen Zutatenlösungen hin. Diese Investition umfasst neue Produktionslinien für Spezialstärken und Karamellfarben, die eine schnellere Reaktion auf regionale Marktbedürfnisse ermöglichen. Der Wettbewerb durch alternative Süßungsmittel hat die Forschungs- und Entwicklungsbemühungen bei Karamellvarianten verstärkt, die einen reduzierten Zuckergehalt bieten und dabei Maillard-Geschmacksprofile und funktionelle Eigenschaften beibehalten.

Wachstumschancen bestehen in den Segmenten herzhafte Saucen und Fertiggerichte, wo Karamellzutaten überlegene Farbtiefe, Geschmacksverbesserung und Umami-Komplexität bieten, die synthetische Alternativen nicht erreichen können. Der Markt zeigt besonderes Potenzial bei Clean-Label-Anwendungen und natürlichen Zutatenformulierungen, wo die Vielseitigkeit von Karamell erhebliche Vorteile bietet. Hersteller erkunden auch neue Anwendungen in pflanzlichen Produkten, Premium-Getränken und funktionellen Lebensmitteln, wo Karamellzutaten sowohl zur sensorischen Attraktivität als auch zur technischen Funktionalität beitragen.

Branchenführer im Markt für Karamellzutaten

Cargill, Incorporated

Sensient Technologies Corporation

Aarkay Food Products Ltd

Puratos Group

Roquette Freres

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Sethness Roquette hat eine dunkle Klasse-I-Pulver-Karamellfarbe 1360PW entwickelt. Das Produkt liefert eine rötlich-braune Farbe für Lebensmittel- und Getränkeanwendungen. Die Farbe eignet sich für die Verwendung in Gewürzmischungen, Zimt- und Kakaostreckmitteln, Backwaren, Trockenhundefutter, Leckerlis und Katzenfutter.

- Januar 2025: Der Karamellhersteller Nigay hat EUR 30 Millionen in eine neue Produktionsanlage in Saint-Quentin, Nordfrankreich, investiert. Die Struktur der Anlage spiegelt die bestehenden Werke in Feurs und Nesle wider und konzentriert sich auf die Karamellproduktion für Kunden der Lebensmittelindustrie und handwerkliche Produzenten.

- September 2024: Symrise und Shan Foods haben in Pakistan eine hochmoderne Produktionsanlage nach internationalem Standard eingeweiht, um die lokalen Fertigungskapazitäten zu verbessern und der wachsenden Nachfrage nach Geschmackslösungen im millionenschweren herzhaften Markt gerecht zu werden.

- Juni 2023: Wilton Brands, ein Unternehmen für Backwaren und Kuchendekoration, führte eine Linie von Sirup-Toppings ein, die für den einfachen Gebrauch konzipiert sind. Die Produktlinie umfasst Toffee-Karamell.

Berichtsumfang des globalen Marktes für Karamellzutaten

Karamell ist ein Süßwarenrohstoff, der in der Lebensmittel- und Getränkeindustrie zur Aromatisierung, Füllung und als Topping verwendet wird. Der Markt für Karamellzutaten ist nach Typ, Anwendung und Geografie segmentiert. Der Bericht bietet Marktgröße und Prognose in Wert (USD Millionen) für die oben genannten Segmente.

| Natürlich |

| Synthetisch/Künstlich |

| Flüssig/Sirup |

| Pulver |

| Sonstige |

| Farbe |

| Geschmack |

| Füllung und Topping |

| Sonstige |

| Süßwaren |

| Backwaren |

| Getränke |

| Milchprodukte und Tiefkühldesserts |

| Snacks und Getreideprodukte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Natürlich | |

| Synthetisch/Künstlich | ||

| Nach Form | Flüssig/Sirup | |

| Pulver | ||

| Sonstige | ||

| Nach Funktion | Farbe | |

| Geschmack | ||

| Füllung und Topping | ||

| Sonstige | ||

| Nach Anwendung | Süßwaren | |

| Backwaren | ||

| Getränke | ||

| Milchprodukte und Tiefkühldesserts | ||

| Snacks und Getreideprodukte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Karamellzutaten?

Der Markt für Karamellzutaten beläuft sich im Jahr 2026 auf USD 3,72 Milliarden und soll bis 2031 USD 5,28 Milliarden erreichen.

Welche Quellkategorie wächst am schnellsten?

Natürliche Karamellzutaten expandieren mit einer CAGR von 8,98 %, da Marken auf Clean-Label-Formulierungen umstellen.

Warum gilt Asien-Pazifik als die attraktivste Wachstumsregion?

Urbanisierung und steigende Einkommen treiben eine CAGR von 8,76 % im Asien-Pazifik-Raum an.

Wie wirken sich Rohstoffpreisschwankungen auf Lieferanten aus?

Die Volatilität der Zuckerpreise hat die Margen geschmälert, aber führende Lieferanten haben die Auswirkungen durch Absicherung und strategische Preisanpassungen ausgeglichen.

Seite zuletzt aktualisiert am: