Glucosemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 27.88 Milliarden US-Dollar |

| Marktgröße (2031) | 33.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.60% CAGR |

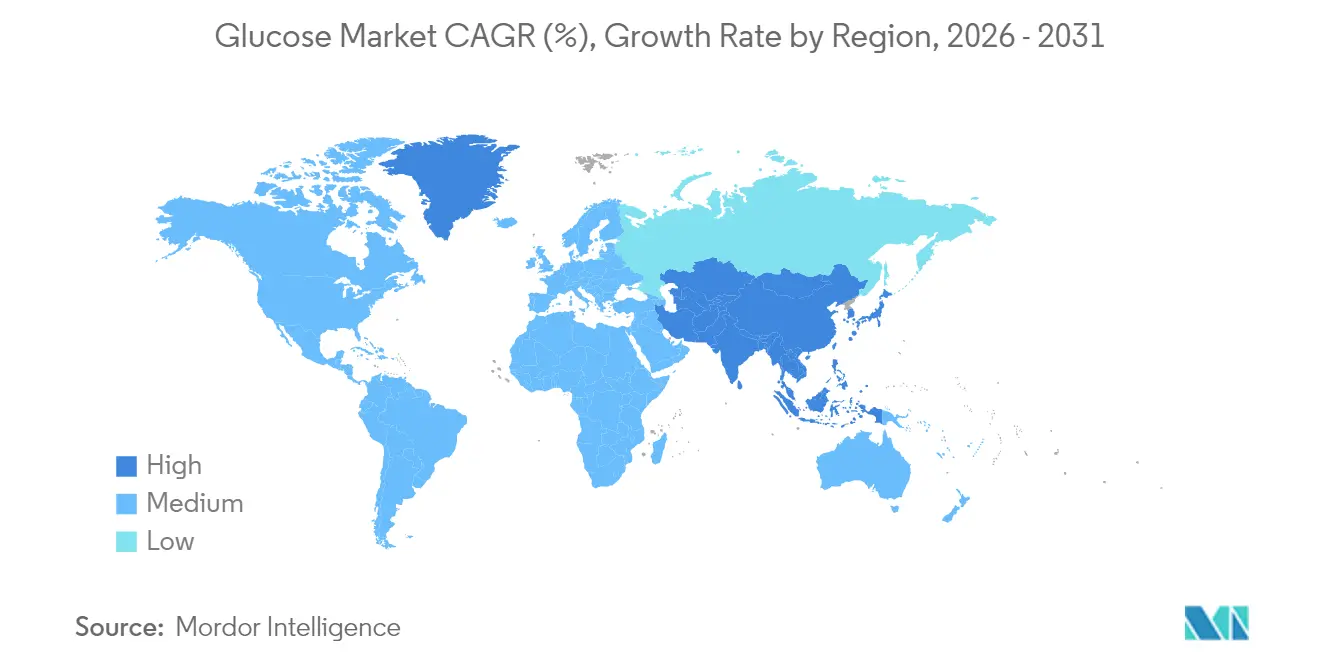

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

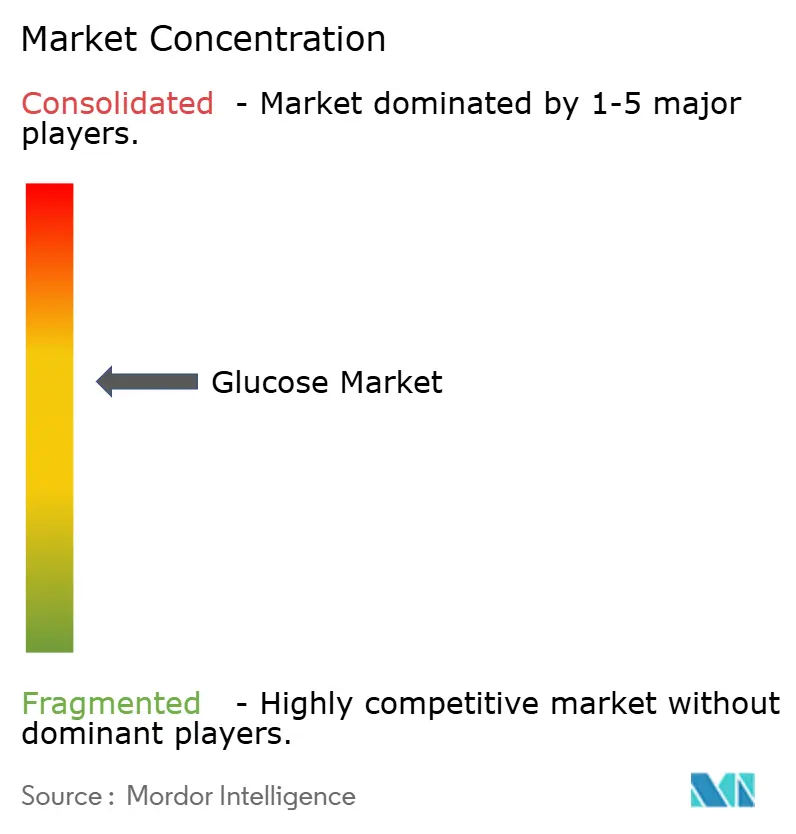

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Glucosemarktanalyse von Mordor Intelligence

Die Größe des Glucosemarkts wird voraussichtlich von 26,91 Milliarden USD im Jahr 2025 auf 27,88 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 3,6 % über den Zeitraum 2026–2031 einen Wert von 33,26 Milliarden USD erreichen. Glucose, eine zentrale Komponente des Glucosemarkts, wird als Süßungsmittel in verschiedenen Produkten eingesetzt, darunter Backwaren, Milchprodukte und Süßwaren, und bietet 60–70 % der Süßkraft von Saccharose. In Süßwarenanwendungen verstärkt Glucose fruchtige Aromen, erzeugt einen Kühleffekt und gleicht die Süße aus. Darüber hinaus wird Glucose in Getränken, Speiseeis, kulinarischen Gerichten, Fleischpökelverfahren und Arzneimitteln eingesetzt. In milchbasierten Getränken wie Schokoladen- und Aromagetränken hilft Glucose, die Süße in Kombination mit anderen Zuckern zu regulieren. Die Verwendung von Glucose im Lebensmittel- und Getränkesegment nimmt aufgrund sich verändernder Ernährungsgewohnheiten und einer wachsenden Vorliebe für Snacks und Desserts zu. Das Marktwachstum wird durch die steigende Nachfrage nach Conveniencelebensmitteln und vielseitigen Süßungsmitteln mit gesundheitlichem Zusatznutzen in den Bereichen Süßwaren, Backwaren und Molkereiprodukte angetrieben. Der Markt steht jedoch vor Herausforderungen durch schwankende Maispreise, Störungen in der Lieferkette und wirtschaftliche Veränderungen. Globale Glucoseproduzenten erforschen Weizen und gekochte Stärke als nachhaltige Alternativen für die Herstellung von Glucosesirupen, die in Backwaren, Getränken und Speiseeis verwendet werden. Die Branche verzeichnet eine steigende Nachfrage nach Clean-Label-Lösungen, was Chancen für Glucosehersteller schafft, während Unternehmen ihre Portfolios durch technologiegestützte Produktinnovationen erweitern.

Wichtigste Erkenntnisse des Berichts

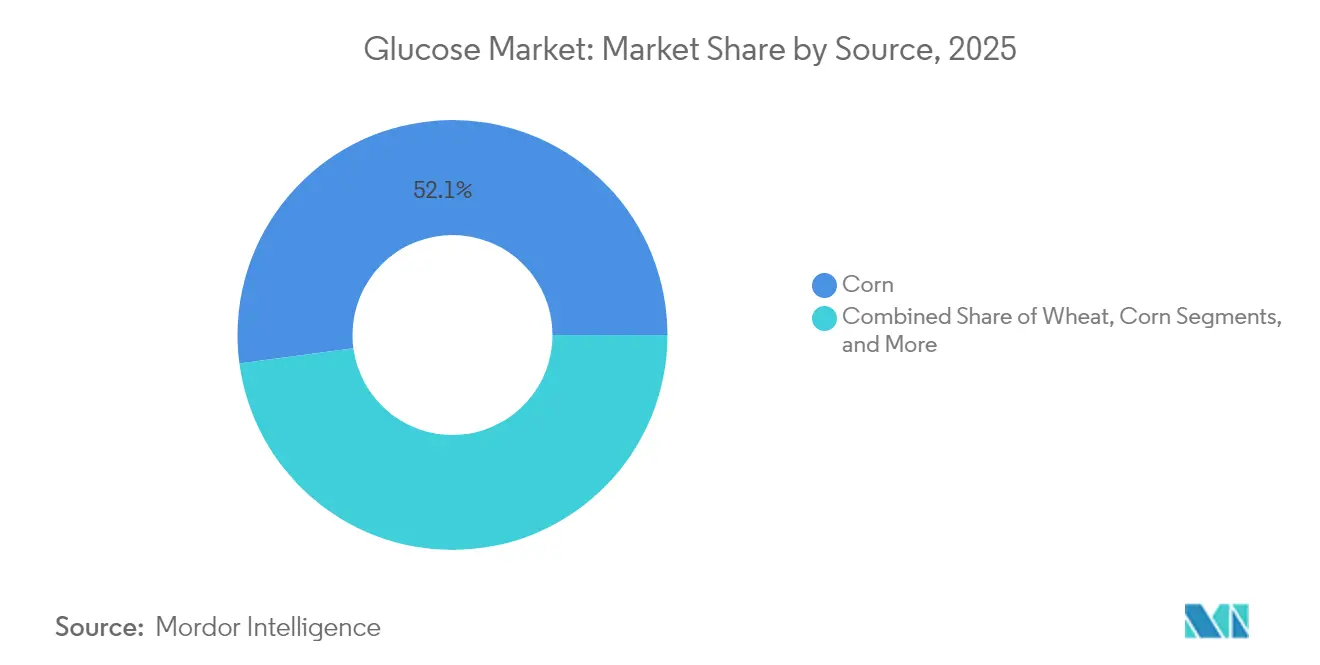

- Nach Quelle führte Mais im Jahr 2025 mit einem Marktanteil von 52,12 % am Glucosemarkt und wird bis 2031 voraussichtlich eine CAGR von 3,05 % verzeichnen, während Weizen mit einer CAGR von 4,98 % das stärkste Wachstum aufweist.

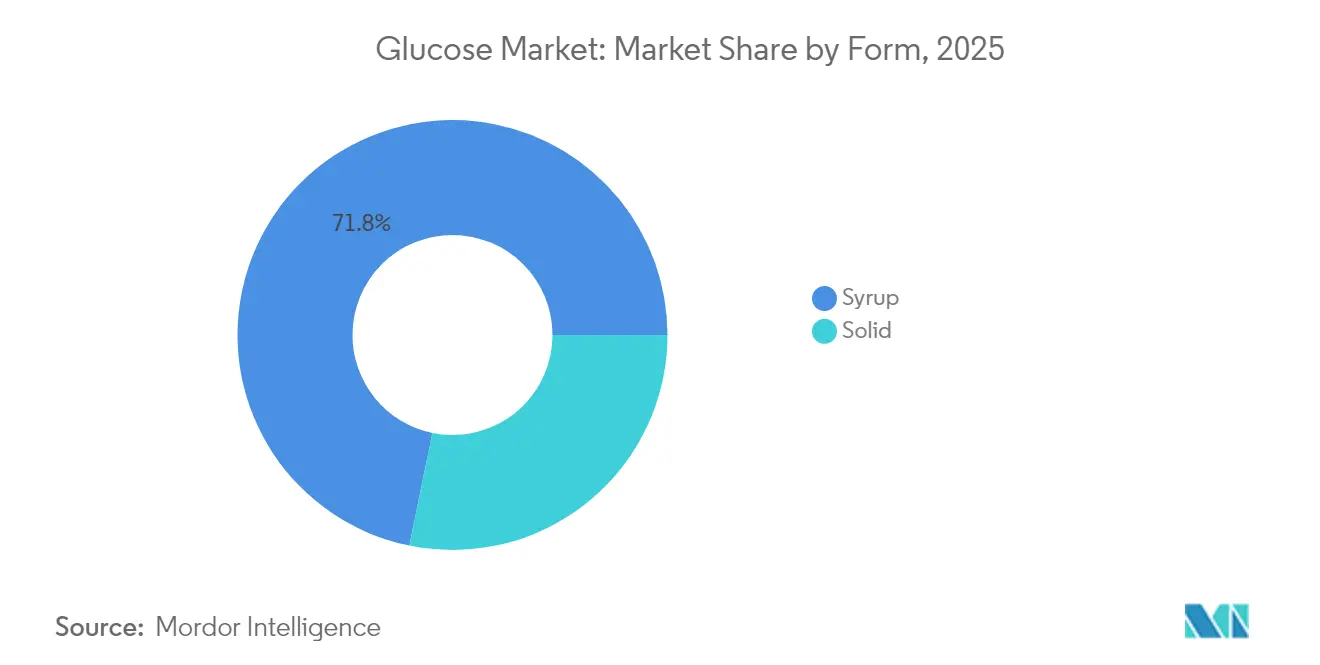

- Nach Form hielt Sirup im Jahr 2025 einen Umsatzanteil von 71,78 %; fester Glucose wird bis 2031 eine Expansion mit einer CAGR von 4,76 % prognostiziert.

- Nach Qualitätsstufe entfiel im Jahr 2025 ein Umsatzanteil von 60,54 % auf Lebensmittelqualität; für die pharmazeutische Qualität wird ein Anstieg mit einer CAGR von 5,48 % erwartet.

- Nach Anwendung hielt Lebensmittel und Getränke im Jahr 2025 einen Anteil von 55,83 %, doch wird für Körperpflege und Kosmetik eine CAGR von 5,26 % erwartet.

- Nach Region entfielen auf Nordamerika 37,68 % des Umsatzes im Jahr 2025; Asien-Pazifik verzeichnet bis 2031 die schnellste CAGR von 4,98 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Glucosemarktrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Nachfrage nach natürlichen Lebensmittelsüßungsmitteln | +0.8% | Global, mit Schwerpunkt in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Stark steigende Nachfrage nach Conveniencelebensmitteln und verarbeiteten Lebensmitteln | +0.9% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung glucosebasierter medizinischer Lösungen | +1.2% | Nordamerika & Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Expandierende Nutzung von Glucose in der fermentativen Biokunststoffproduktion | +0.4% | Global, mit früher Einführung in Europa & Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachstum im Bereich Sport- und Energienahrungsprodukte | +0.3% | Nordamerika & Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Einbindung von Glucose in Säuglings- und Kindernahrung | +0.5% | Global, mit regulatorischem Schwerpunkt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach natürlichen Lebensmittelsüßungsmitteln

Der Glucosemarkt verzeichnet eine erhebliche Expansion, da Lebensmittelhersteller synthetische Zusatzstoffe zunehmend durch Glucose ersetzen, die den GRAS-Status (Generally Recognized as Safe) der FDA (US-amerikanische Lebensmittel- und Arzneimittelbehörde) erfüllt [1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Allgemein als sicher anerkannt (GRAS)," fda.gov. Laut der vom Internationalen Lebensmittelinformationsrat (IFIC) im Jahr 2024 veröffentlichten Umfrage zu Lebensmitteln und Gesundheit bevorzugen etwa 43 % der amerikanischen Verbraucher natürliche Süßequellen. [2]IFIC-Umfrage zu Lebensmitteln und Gesundheit, "Die jährliche Umfrage des Internationalen Lebensmittelinformationsrats unter amerikanischen Verbrauchern," foodinsight.org, was auf ein robustes Marktwachstum und starke Verbraucherpräferenzen für natürliche Alternativen hinweist. Green Plains' Clean Sugar Technology ermöglicht kohlenstoffarme Produktionsmethoden und demonstriert die Vereinbarkeit von Nachhaltigkeit und Funktionalität in modernen Glucoseherstellungsprozessen. Lieferanten, die die Nutzung erneuerbarer Energien in der Produktion nachweisen können, erlangen erhebliche Wettbewerbsvorteile, da Einzelhändler strengere Umweltzertifizierungsanforderungen in ihren Lieferketten einführen. Das Premiumsegment hat sich über traditionelle Qualitätsmetriken hinaus entwickelt und legt nun den Schwerpunkt sowohl auf überlegene Produktqualität als auch auf nachgewiesene Umweltleistung, was eine breitere branchenweite Transformation hin zu nachhaltigen Praktiken widerspiegelt.

Stark steigende Nachfrage nach Conveniencelebensmitteln und verarbeiteten Lebensmitteln

Der Wandel zu urbanen Lebensstilen in der Asien-Pazifik-Region hält hohe Produktionskapazitäten in Bäckerei-, Getränke- und Fertiggerichtproduktionsstätten aufrecht, in denen flüssige Glucose für die Feuchtigkeitsretention und die Bräunungskontrolle unverzichtbar ist. Die rasche Urbanisierung in großen Volkswirtschaften wie China, Indien und den südostasiatischen Ländern hat traditionelle Lebensmittelkonsummuster verändert und die steigende Nachfrage nach verarbeiteten Lebensmitteln und Conveniencelebensmitteln angetrieben. Chinesische Lebensmittelhersteller importieren erhebliche Mengen maisbasierter Zutaten aus den Vereinigten Staaten aufgrund der gleichbleibenden Lieferqualität und etablierter Handelsbeziehungen. Lebensmittelhersteller bevorzugen Glucose, da sie durch eine einzige Zutat mehrere Funktionen erfüllt – Süßkraft, Fermentationsunterstützung und Texturverbesserung –, was die Beschaffungskomplexität und Betriebskosten reduziert. Das Wachstum von E-Commerce-Plattformen steigert die Produktion verpackter Lebensmittel, wobei große Online-Einzelhändler ihre Lebensmittellieferdienste und digitalen Lebensmittelsegmente ausbauen. Diese digitale Transformation sichert ein stetiges Nachfragewachstum selbst in Phasen reduzierter Verbraucherausgaben, da Verbraucher zunehmend auf verpackte Lebensmittel für Bequemlichkeit und eine längere Haltbarkeit angewiesen sind.

Zunehmende Nutzung glucosebasierter medizinischer Lösungen

Der Markt für pharmazeutische Glucosequalität hat im Vergleich zu anderen Segmenten eine höhere Nachfrage verzeichnet, angetrieben durch den Ausbau der Produktionskapazitäten für GLP-1-Medikamente. Eli Lillys Investition von 3 Milliarden USD in die Peptidtherapeutika-Produktion im Dezember 2024 hat ein neues Premiumniveau für Glucoselieferanten in der pharmazeutischen Industrie gesetzt. Die weltweite Prävalenz von Diabetes, von der 10 % der Erwachsenen weltweit betroffen sind, verschafft den Herstellern eine langfristige Mengenplanungssicherheit. Diese Marktstabilität ermutigt Verarbeiter, in GMP-konforme Produktionslinien zu investieren, die höhere Margen als die Lebensmittelglucoseproduktion bieten. Der pharmazeutische Glucosemarkt entwickelt sich weiter, da Hersteller ihre Anlagen aufrüsten, um strenge Qualitätsanforderungen und die steigende Nachfrage von Pharmaunternehmen zu erfüllen.

Expandierende Nutzung von Glucose in der fermentativen Biokunststoffproduktion

Biotechnologische Fortschritte ermöglichen die nachhaltige Kunststoffproduktion aus Glucose, was Umweltbedenken adressiert und gleichzeitig neue Möglichkeiten für Glucoseproduzenten schafft. Forschungsergebnisse belegen die Anwendungsmöglichkeiten von Glucose bei der Herstellung von biobasiertem Polyethylenterephthalat (PET) und anderen Biokunststoffen, obwohl die Produktionskosten derzeit die wirtschaftliche Rentabilität beeinflussen. Im November 2024 schlossen Solugen und ADM eine Partnerschaft zur Errichtung einer Bioproduktionsstätte, die ADM-bezogene Dextrose zur Herstellung kohlenstoffarmer organischer Säuren mit einer Kapazität von 120 Kilotonnen pro Jahr verwendet. Ihr Fermentationsprozess reduziert den Kohlenstoffausstoß im Vergleich zur herkömmlichen chemischen Herstellung und steht damit im Einklang mit unternehmerischen Nachhaltigkeitsinitiativen und zunehmenden Umweltvorschriften. Integrierte Bioraffinerien, die sowohl Rohstoffe der ersten als auch der zweiten Generation nutzen, können die Rentabilität steigern und die Glucosenutzung über mehrere Produktströme hinweg optimieren. Diese Entwicklung steht für die Transformation von Glucose von einer Lebensmittelzutat zu einem wesentlichen Chemikalienbaustein in der nachhaltigen Materialherstellung.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.7% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit alternativer Süßungsmittel | -0.6% | Nordamerika & Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für Lebensmittel mit niedrigem glykämischen Index | -0.4% | Entwickelte Märkte, aufkommend im urbanen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung zuckerarmer Ernährungsweisen | -0.5% | Global, mit Schwerpunkt in gesundheitsbewussten demografischen Gruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Mais- und Weizenpreise beeinflussen erheblich den Großteil der Glucoseproduktionskosten. Der Russland-Ukraine-Konflikt hat die Getreideexporte erheblich gestört und zu wesentlichen Engpässen im Spotmarktangebot geführt. Die Weltbank rechnet mit einem Rückgang der allgemeinen Erntepreise im Jahr 2025, weist jedoch auf anhaltende Preisvolatilität bei landwirtschaftlichen Rohstoffen hin [3]Weltbank, "Ausblick auf die Rohstoffmärkte," worldbank.org. ADMs Finanzberichte belegen erheblichen Margendruck in seinem Segment Kohlenhydratlösungen, der hauptsächlich auf schwankende Rohstoffkosten auf den globalen Märkten zurückzuführen ist. Als Reaktion auf diese Herausforderungen setzen die Verarbeiter strategische Maßnahmen um, darunter die Verlängerung von Terminkaufvereinbarungen und die Einbeziehung alternativer Rohstoffe wie Weizen und Maniok. Diese Anpassungen helfen zwar, Marktunsicherheiten zu managen, mindern jedoch nur teilweise die anhaltenden Preisrisiken für die Branchenteilnehmer.

Verfügbarkeit alternativer Süßungsmittel

Natürliche Süßungsmittel wie Allulose, Tagatose und Stevia gewinnen aufgrund ihrer kalorienarmen Eigenschaften und minimalen Auswirkungen auf den Blutzuckerspiegel zunehmend Marktanteile. Die Verbrauchernachfrage nach gesünderen Alternativen hat diese Süßungsmittel zu unverzichtbaren Zutaten in der Lebensmittel- und Getränkeherstellung gemacht. Südkoreanische Hersteller bauen ihre Allulose-Produktionskapazitäten aus, unterstützt durch staatliche Anreize und günstige Vorschriften. Roquette und Bonumose setzen im Juli 2024 neue Technologien ein, um die Effizienz der Tagatoseproduktion zu steigern und einen Preiswettbewerb mit Glucose im Premiumsüßwarensegment zu ermöglichen. Die steigende Nachfrage nach zuckerreduzierten Produkten hat den Süßungsmittelmarkt neu gestaltet. Glucosehersteller haben sich angepasst, indem sie den natürlichen Ursprung ihrer Produkte, die nachhaltige Beschaffung und die vielfältigen Anwendungsmöglichkeiten in verschiedenen Lebensmittelkategorien hervorheben und damit über den preisbasierten Wettbewerb hinausgehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Mais-Dominanz steht vor Innovationen durch Weizen

Maisbasierte Glucose hatte im Jahr 2025 einen Marktanteil von 52,12 % und eine prognostizierte CAGR von 3,05 % bis 2031. Integrierte US-amerikanische Nassmahlkomplexe verschaffen Verarbeitern strukturelle Kostenvorteile, einschließlich Schienenzugang und Ethanol-Nebenprodukt-Gutschriften. ADM allein verarbeitet jährlich Millionen von Scheffeln, was die Versorgungszuverlässigkeit stärkt, die Getränke- und Süßwarenhersteller schätzen. Klimabedingte Ertragsschwankungen und Biokraftstoffpolitikschwankungen tragen jedoch zur Volatilität bei und motivieren Notfallstrategien.

Weizenstärkebasierte Glucose wächst mit einer CAGR von 4,98 %, da europäische und asiatische Verarbeiter sich gegen Maispreisrisiken absichern und regionale Getreideüberschüsse nutzen. EU-Stärkeanlagen rüsten Linien für Doppelrohstofffähigkeit um und sichern so die Kontinuität, falls sich die Schwarzmeerlogistik erneut verschärft. Kartoffel und Maniok besetzen Nischen, aber rentable Bereiche, wo allergenfreie Kennzeichnung oder tropische Agronomie lokale Vorteile bieten. Die Clean Sugar Technology veranschaulicht, wie die Rohstoffwahl mit der Kohlenstoffreduzierungspositionierung verknüpft werden kann und Glucoseproduzenten für Scope-3-Prüfungen positioniert, die von globalen Markenartiklerherstellern gefordert werden.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Qualitätsstufe: Stabilität der Lebensmittelqualität trifft auf pharmazeutischen Premiumanspruch

Lebensmittelqualitätsströme machten im Jahr 2025 60,54 % des Umsatzes aus, unterstützt durch globale GMP- und Codex-Konformität, die die Zulassung für Etiketten in mehreren Ländern sichert. Massenmarktgetränke, Obstkonserven und Tiefkühl-Desserts ziehen weiterhin Verträge in fünfstelliger Tonnenzahl ab, die die Basisnachfrage des Glucosemarkts unterstützen.

Im Gegensatz dazu sind pharmazeutische Qualitätsvolumina kleiner, erzielen jedoch bis zu 60 % höhere Preise. Die Glucosemarktgröße für injektionsklassifiziertes Material wird voraussichtlich von 2,43 Milliarden USD im Jahr 2026 auf 3,17 Milliarden USD bis 2031 mit einer CAGR von 5,48 % steigen. Die Zertifizierung nach ICH-Q7 und USP-Protokollen erhöht die Produktionskosten, doch Investitionen wie Novo Nordisks Werk in North Carolina sichern mehrjährige Abnahmevereinbarungen. Technische Qualitätsprodukte für Fermentationsnährstoffe oder Betonzusätze runden die Portfolios ab und ermöglichen es den Anlagen, je nach Margensignal zwischen Produktströmen zu wechseln.

Nach Form: Sirup-Führungsposition wird durch Feststoffwachstum herausgefordert

Das Sirupsegment erzielte im Jahr 2025 einen Umsatzanteil von 71,78 %, begründet durch industrielle Pipelines, die für die Flüssigkeitshandhabung in Getränke-, Bäckerei- und Konservierungsanlagen ausgelegt sind. Der Glucosemarkt profitiert von der sofortigen Mischbarkeit des Sirups, den Farbkontrolleigenschaften und dem geringeren Investitionsaufwand im Vergleich zur Kristallisation. Automatisierte Dosierpumpen und geschlossene Tanks reduzieren zudem mikrobiologische Risiken in Durchlauflinien – ein entscheidender Vorteil in Hochdurchsatz-Snackproduktionsanlagen.

Feststoffformate werden voraussichtlich eine CAGR von 4,76 % verzeichnen und sprechen pharmazeutische, Sporternährungs- und Premium-Bäckereianwender an, die präzise Grammdosierung und verlängerte Haltbarkeit schätzen. Pharmazeutische Reinräume sind für injizierbare Verdünnungsmittel auf kristalline Glucose angewiesen und verlangen mikrobiologische Keimzahlen nahe null. Energiegel- und Nahrungsergänzungsmarken bevorzugen agglomerierte Pulver, die sich schnell auflösen und dennoch in feuchten Klimazonen nicht verklumpen. Feinere Mahlgrade ermöglichen zudem 3D-gedruckte Lebensmittelsubstrate und erweitern damit den Anwendungsinnovationsspielraum, wobei zunehmend inkrementelle Mengen von flüssigen Produkten abgezogen werden.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Anwendung: Lebensmitteldominanz steht vor Disruption durch Körperpflege

Lebensmittel und Getränke hielten im Jahr 2025 einen Anteil von 55,83 %, entsprechend 15,03 Milliarden USD der Glucosemarktgröße, mit einer bescheidenen prognostizierten CAGR von 2,92 %. Flüssige Sirupe bleiben das Rückgrat in Süßwaren, Brauereien und Molkereimischern, da die Saccharosesubstitution das Kristallisationsrisiko senkt. Der Trend zu zuckerarmen Positionierungen bei Premiummarken begrenzt jedoch das Mengenwachstumspotenzial und veranlasst Verarbeiter, angrenzende Kategorien zu erschließen.

Körperpflege wächst mit einer CAGR von 5,26 %, da Formulierer Glucose als Feuchtigkeitsspender und Fermentationssubstrat für Produkte des Haut-Mikrobioms nutzen. Japanische und koreanische Schönheitsroutinen setzen auf natürlich gewonnene Feuchtigkeitscremes, was zu einem zweistelligen Wachstum von Glucoseestern in Seren führt. Die pharmazeutische Verwendung, bereits analysiert, beschleunigt sich weiter, da Injektionslösungen und orale Rehydrationslösungen in Schwellenmärkten expandieren. Tierernährungs- und Biokunststoffrohmaterialsegmente runden die Nachfrage ab, wobei jedes vor den Zyklen des Zuckersubstitutionsaustauschs in der Ernährung geschützt ist.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 37,68 % aufgrund eines integrierten Maisanbaugürtels, umfangreicher Expertise in der chemischen Verarbeitung und einer robusten pharmazeutischen Wertschöpfungskette. ADM, Cargill und Ingredion konzentrieren Stärkemahlkapazitäten nahe der mittelwestlichen Getreideherkunftsgebiete und versenden Sirupe per Bahn zu Küstenabfüllern. Die Region beherbergt zudem den größten Cluster an GLP-1-Medikamentenanlagen, was einen stetigen Bedarf an USP-Glucose selbst dann sichert, wenn die Reformulierung von Snacklebensmitteln nachlässt. Die regulatorische Vertrautheit mit FDA- und USP-Vorschriften verringert den Compliance-Aufwand und sichert die Exportwettbewerbsfähigkeit nach Lateinamerika.

Asien-Pazifik verzeichnet bis 2031 die schnellste CAGR von 4,98 %, da China, Indien und Südostasien urbanisieren. Ausgebaute Kühlketten und moderner Einzelhandel fördern die Durchdringung verpackter Lebensmittel, während inländische Stärkeverarbeiter skalieren, um Importe zu ersetzen. Chinesische Mühlen integrieren Mais, Weizen und Maniok zur Glättung der Rohstoffkosten, und lokale Regierungen subventionieren nachgelagerte Süßwarenexporte, die auf Glucoseinputs angewiesen sind. Die steigende Prävalenz chronischer Erkrankungen treibt ebenfalls die Durchdringung der pharmazeutischen Qualität voran, wobei multinationale Konzerne Fill-Finish-Standorte innerhalb der Region errichten, um Lieferketten zu verkürzen.

Der europäische Glucosemarkt reift, bleibt jedoch chancenreich in Premiumnischen. Die Verbraucherabneigung gegenüber künstlichen Süßungsmitteln lenkt die Nachfrage auf getreidestämmige Sirupe, während die Dekarbonisierungspolitik das Interesse an Glucose-zu-Biokunststoff-Vorhaben verstärkt. Mitteleuropäische Anlagen verarbeiten sowohl Mais als auch Weizen, mindern Schwarzmeer-Versorgungsrisiken und behalten den zollfreien Zugang innerhalb des Binnenmarkts. Südamerika sowie Naher Osten und Afrika bleiben aufkommende Märkte, doch Investitionen in Bäckereien und Getränke in Brasilien, Ägypten und Nigeria signalisieren eine steigende Basisnachfrage, sobald sich die makroökonomischen Gegenwindte stabilisieren.

Wettbewerbslandschaft

Der Glucosemarkt weist eine moderate Fragmentierung auf, wobei multinationale Konzerne mit regionalen Verarbeitern und aufkommenden Technologieunternehmen konkurrieren, die sich auf nachhaltige Produktionsmethoden konzentrieren. Die Marktkonzentration variiert nach Geografie und Anwendung. Nordamerika und Europa weisen eine höhere Konsolidierung auf, dominiert von großen Marktteilnehmern wie ADM, Cargill und Ingredion. Im Gegensatz dazu bleibt die Asien-Pazifik-Region stärker fragmentiert, mit zahlreichen lokalen und regionalen Verarbeitern, die inländische Lebensmittelindustrien bedienen. Pharmazeutische Anwendungen treiben die Wettbewerbsintensität voran, indem sie Premiumpreischancen schaffen, neue Marktteilnehmer anziehen und bestehende Akteure zu Kapazitätserweiterungen veranlassen.

Der Markt zeigt wichtige strategische Trends, die sich auf vertikale Integration, Nachhaltigkeitsinitiativen und Anwendungsdiversifikation konzentrieren, da Unternehmen Wettbewerbsvorteile jenseits der Kostenführerschaft anstreben. Tate & Lyles Übernahme von CP Kelco für 1,8 Milliarden USD im November 2024 exemplifiziert diesen Trend durch Konsolidierung, die Glucoseproduktionskapazitäten mit Spezialzutaten für umfassende Süßungslösungen kombiniert. Unternehmen wie Green Plains betonen technologischen Fortschritt und setzen die Clean Sugar Technology ein, um die Produktionseffizienz zu steigern und eine kohlenstoffarme Glucoseproduktion zu erreichen.

Unerschlossene Chancen entstehen in pharmazeutischen Anwendungen, der Biokunststoffproduktion und Körperpflegeformulierungen, wo der natürliche Ursprung und die funktionellen Eigenschaften von Glucose Differenzierungspotenzial bieten. Biotechnologieunternehmen disruptieren den Markt mit fermentationsbasierten Produktionsmethoden, während Spezialverarbeiter Nischenanwendungen mit Premiumpreisstrukturen anvisieren. Diese Entwicklungen unterstreichen die sich wandelnde Wettbewerbslandschaft und den wachsenden Schwerpunkt auf Innovation und Nachhaltigkeit innerhalb des Glucosemarkts.

Führende Unternehmen der Glucosebranche

Cargill, Incorporated.

Tereos S.A.

Wilmar International Limited

Louis Dreyfus Holding B.V.

Archer Daniels Midland Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Tate & Lyle schloss die Übernahme von CP Kelco für 1,8 Milliarden USD ab, um ein führendes globales Spezialunternehmen für Lebensmittel- und Getränkelösungen zu schaffen und die Kapazitäten in den Bereichen Süßung, Mundgefühl und Anreicherungsanwendungen zu erweitern.

- Juli 2024: Roquette schloss eine Partnerschaft mit Bonumose zur Verbesserung der Skalierbarkeit der Tagatoseproduktion, einem zuckerarmen Süßungsmittel mit niedrigem glykämischen Index, das mit traditionellen Glucoseanwendungen in gesundheitsbewussten Verbrauchersegmenten konkurriert.

- April 2024: Solugen begann mit dem Bau einer Bioproduktionsstätte in Marshall, Minnesota, in Partnerschaft mit ADM, um Dextrose für die nachhaltige Herstellung organischer Säuren mit einer Kapazität von 120 Kilotonnen pro Jahr zu nutzen und damit mehr als 50 hochqualifizierte Arbeitsplätze zu schaffen.

Globaler Glucosemarkt-Berichtsumfang

Glucose (Dextrose) ist eine Zuckerart, die aus natürlichen Quellen wie Weizen, Mais und anderen Quellen gewonnen wird.

Der Glucose- (Dextrose-)Markt ist nach Quelle, Anwendung und Geografie segmentiert. Auf der Grundlage der Quelle ist der Markt nach Weizen, Mais und anderen Quellen segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Pharmazeutika und sonstige Anwendungen segmentiert. Das Lebensmittel- und Getränkesegment des Markts ist weiter in Backwaren und Süßwaren, Snacks und Getreideprodukte, Getränke sowie Milchprodukte unterteilt. Die Studie umfasst auch die globale Analyse der wichtigsten Regionen wie Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden Marktgröße und -prognosen auf der Grundlage des Werts in (Millionen USD) erstellt.

| Mais |

| Weizen |

| Kartoffel |

| Maniok |

| Sonstige |

| Sirup |

| Feststoff |

| Lebensmittelqualität |

| Pharmazeutische Qualität |

| Sonstige |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Snacks und Getreideprodukte | |

| Getränke | |

| Milchprodukte und Tiefkühl-Desserts | |

| Sonstige Lebensmittel und Getränke | |

| Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Tierfutter | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Mais | |

| Weizen | ||

| Kartoffel | ||

| Maniok | ||

| Sonstige | ||

| Nach Form | Sirup | |

| Feststoff | ||

| Nach Qualitätsstufe | Lebensmittelqualität | |

| Pharmazeutische Qualität | ||

| Sonstige | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Snacks und Getreideprodukte | ||

| Getränke | ||

| Milchprodukte und Tiefkühl-Desserts | ||

| Sonstige Lebensmittel und Getränke | ||

| Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Tierfutter | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Glucosemarkts?

Der Glucosemarkt wird im Jahr 2026 auf 27,88 Milliarden USD geschätzt und soll bis 2031 einen Wert von 33,26 Milliarden USD erreichen.

Welche Glucosequelle hat den größten Umsatzanteil?

Maisbasierte Glucose führt mit 52,12 % des Umsatzes im Jahr 2025, unterstützt durch eine ausgereifte Verarbeitungsinfrastruktur in Nordamerika.

Welche Quelle wächst am schnellsten?

Für weizenstärkebasierte Glucose wird eine Expansion mit einer CAGR von 4,98 % zwischen 2026 und 2031 aufgrund von Diversifikation und regionaler Getreideverfügbarkeit prognostiziert.

Wie dominant ist Sirup im Vergleich zu fester Glucose?

Sirup erzielte im Jahr 2025 71,78 % des Umsatzes, während Feststoffformate voraussichtlich mit einer CAGR von 4,76 % wachsen werden, da die Nachfrage aus dem pharmazeutischen Bereich und der Sporternährung steigt.

Seite zuletzt aktualisiert am: