Bitumenmembranen-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 1.17 Milliarden Kubikmeter |

| Marktvolumen (2031) | 1.3 Milliarden Kubikmeter |

| Wachstumsrate (2026 - 2031) | 2.09% CAGR |

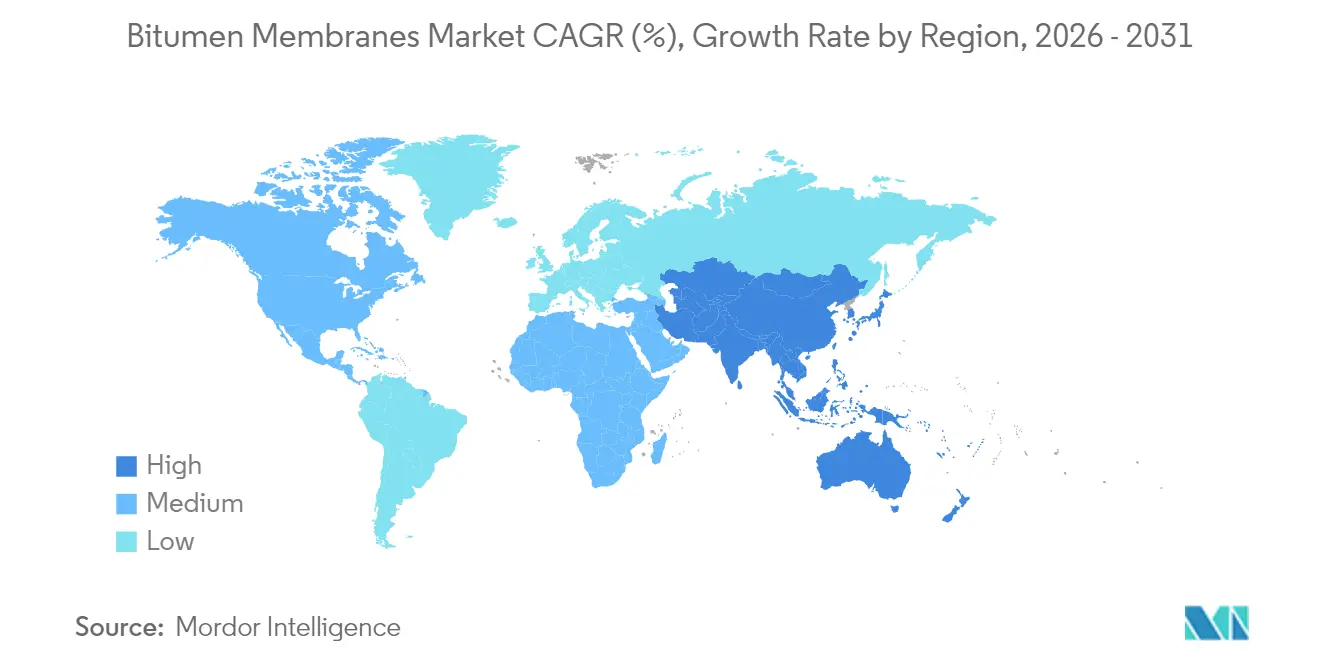

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

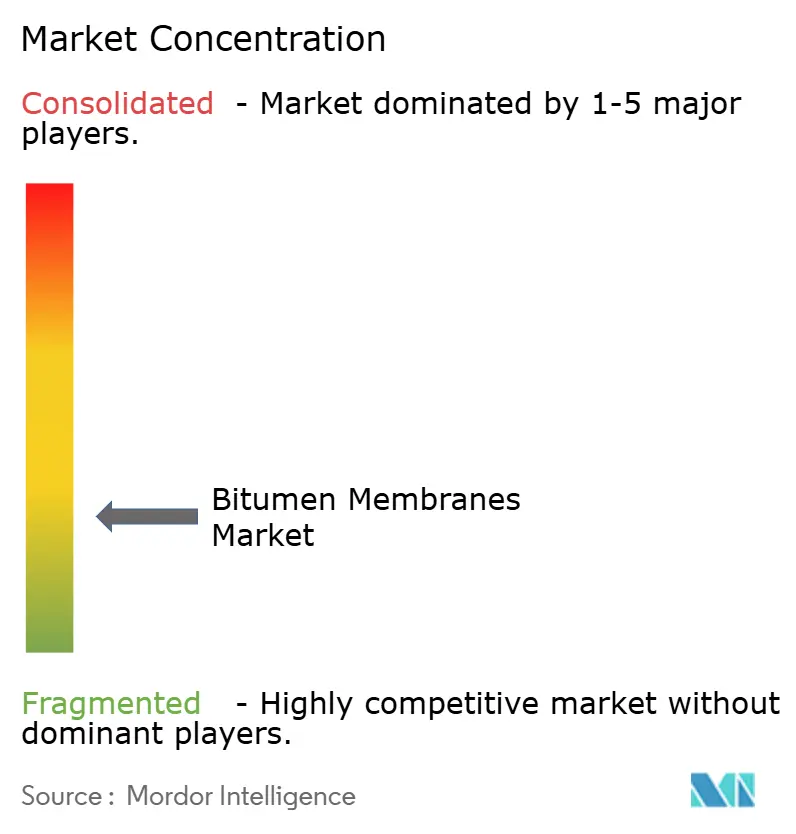

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bitumenmembranen-Marktanalyse von Mordor Intelligence

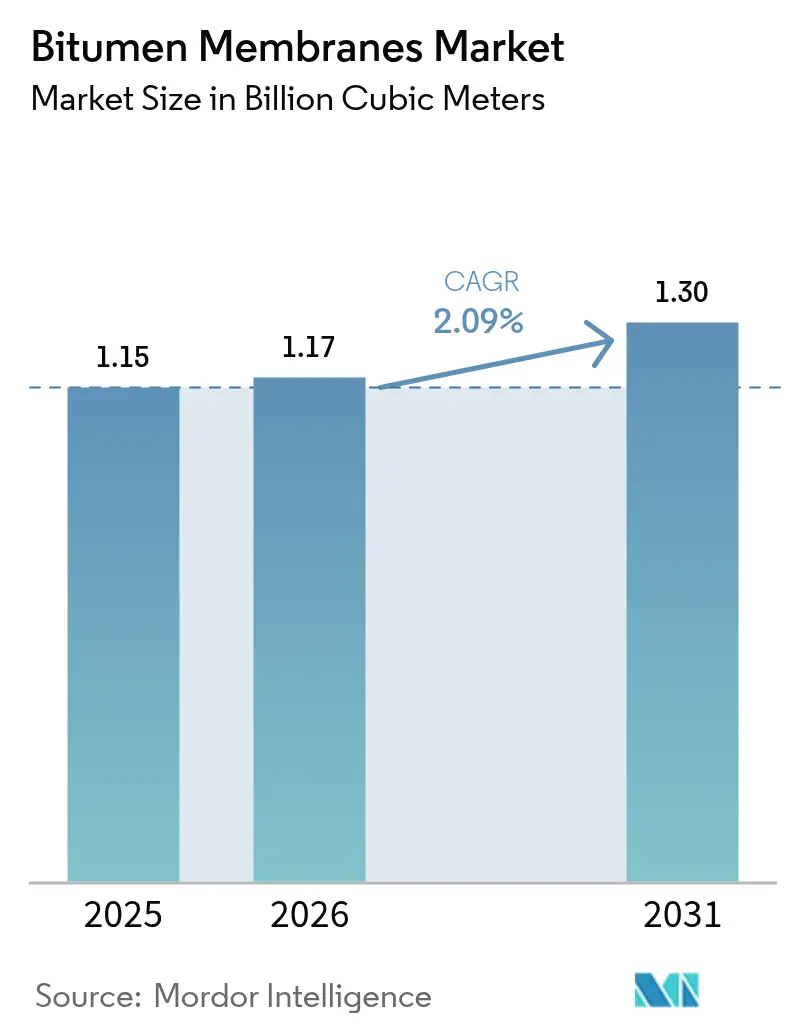

Die Größe des Bitumenmembranen-Marktes soll von 1,15 Milliarden Kubikmetern im Jahr 2025 auf 1,17 Milliarden Kubikmeter im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 1,3 Milliarden Kubikmeter erreichen, bei einer CAGR von 2,09 % im Zeitraum 2026–2031. Stabile Kapitalausgaben des öffentlichen Sektors, strengere Abdichtungsvorschriften und eine Verlagerung hin zu flammenlosen Einbauverfahren stützen gemeinsam dieses gemäßigte Wachstum. Auftragnehmer gewichten Langzeitperformance und Arbeitskosteneinsparungen stärker als Anfangskosten und bevorzugen polymermodifizierte Güten, die Temperaturschwankungen und starke Regenfälle überstehen. Hersteller nutzen regionale Werke, um Frachtkosten zu minimieren, Rohstoffschwankungen abzufedern und Lieferzeiten zu verkürzen, während die rohölgebundene Bitumenpreisvolatilität die wichtigste Kostenvariable bleibt. Da selbstklebende Lösungen Aufschmelzsysteme in brandschutzbeschränkten Bereichen verdrängen, verschaffen sich Hersteller mit Eigenklebebstoffen und Kühlhausbeschichtungen einen Wettbewerbsvorteil bei der durch Energievorschriften getriebenen Sanierungsnachfrage.

Wichtigste Erkenntnisse des Berichts

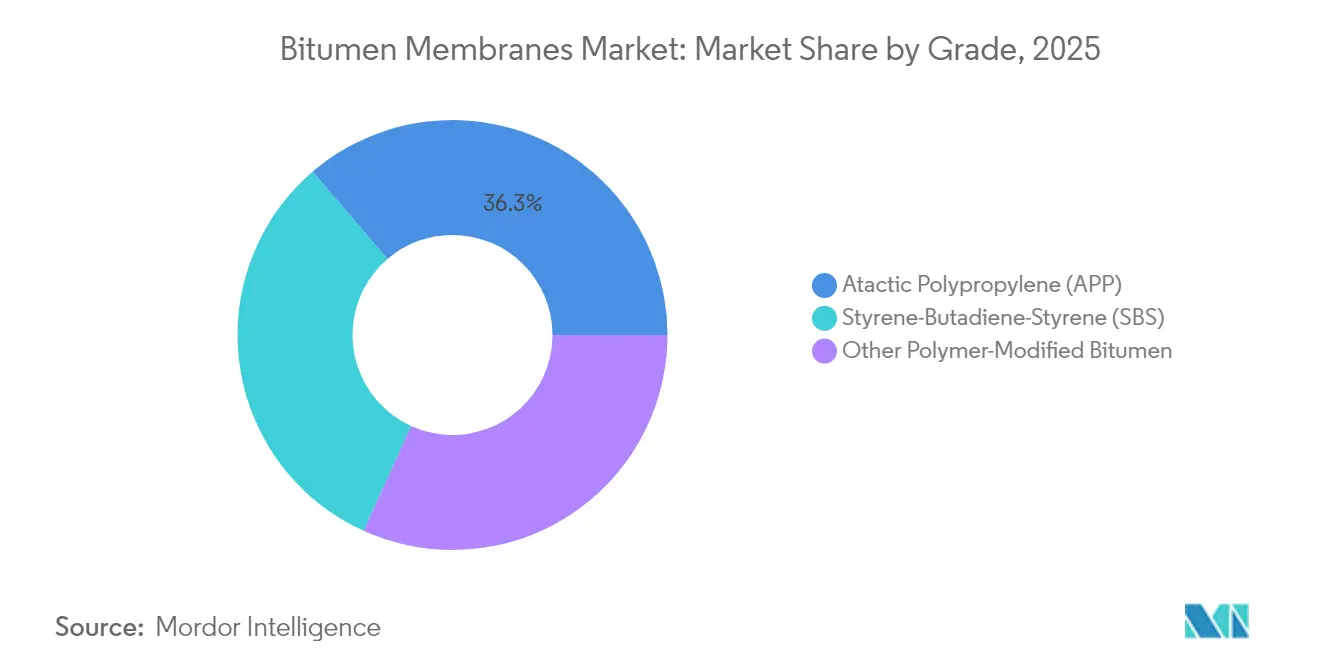

- Nach Güte führte APP im Jahr 2025 mit einem Volumenanteil von 36,28 %, während SBS bis 2031 mit einer CAGR von 2,22 % voranschreitet.

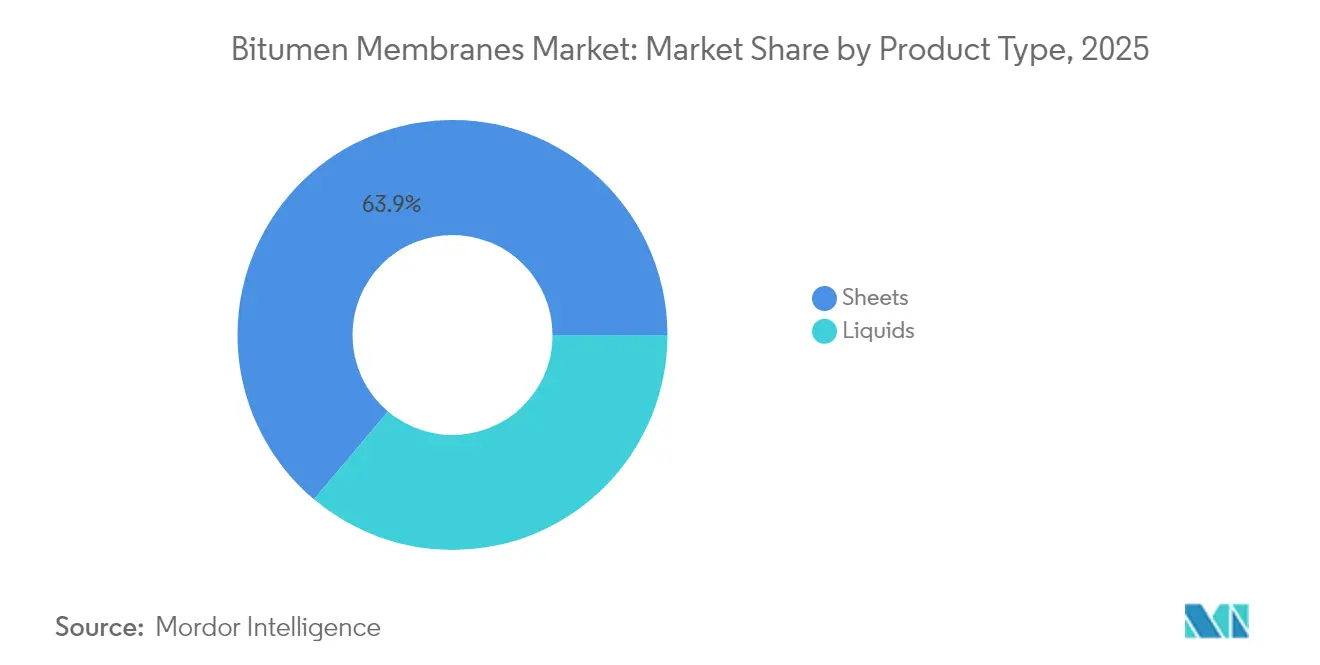

- Nach Produkttyp entfielen im Jahr 2025 63,85 % des Bitumenmembranen-Marktanteils auf Bahnen, während Flüssigkeiten eine CAGR von 2,31 % verzeichnen sollen.

- Nach Anwendung entfiel im Jahr 2025 47,66 % der Bitumenmembranen-Marktgröße auf Dachabdichtung; die Untergrundabdichtung soll bis 2031 mit einer CAGR von 2,23 % expandieren.

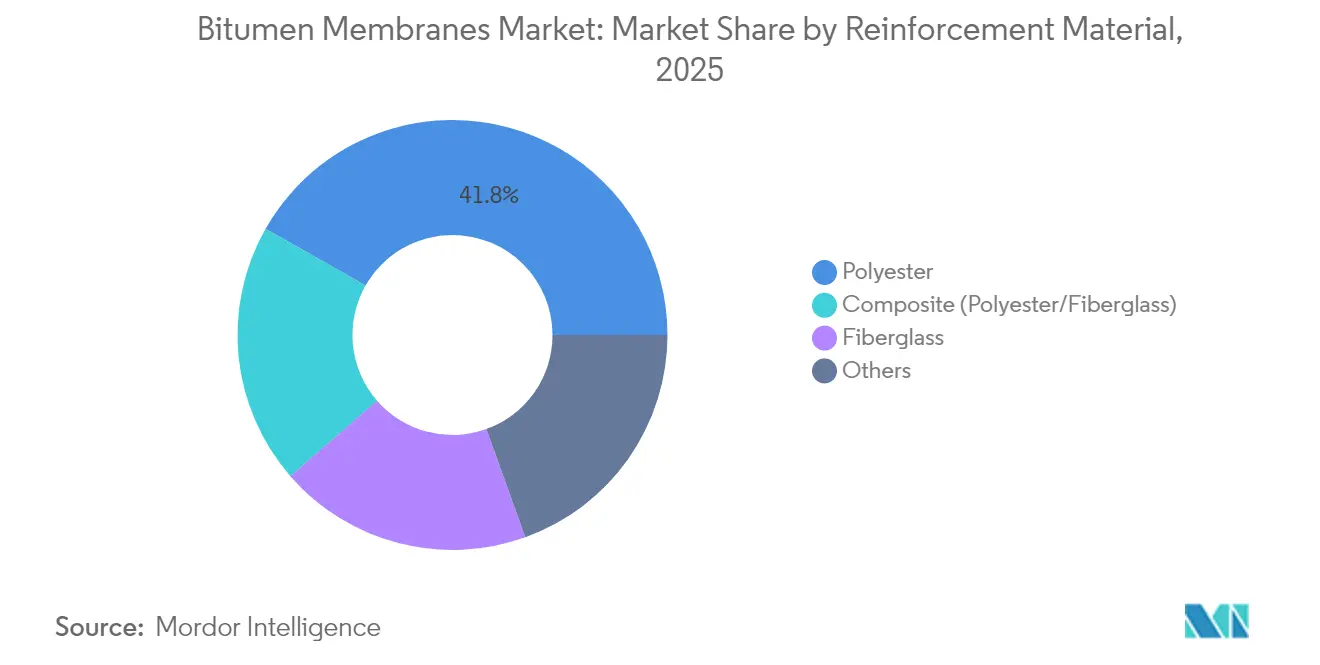

- Nach Verstärkungsmaterial dominierte Polyester im Jahr 2025 mit einem Anteil von 41,78 %, und Verbundverstärkung ist mit einer CAGR von 2,21 % das am schnellsten wachsende Segment.

- Nach Einbautechnologie hielt Flammengeschweißt im Jahr 2025 einen Anteil von 35,64 %, aber selbstklebende Systeme sollen mit einer CAGR von 3,18 % wachsen.

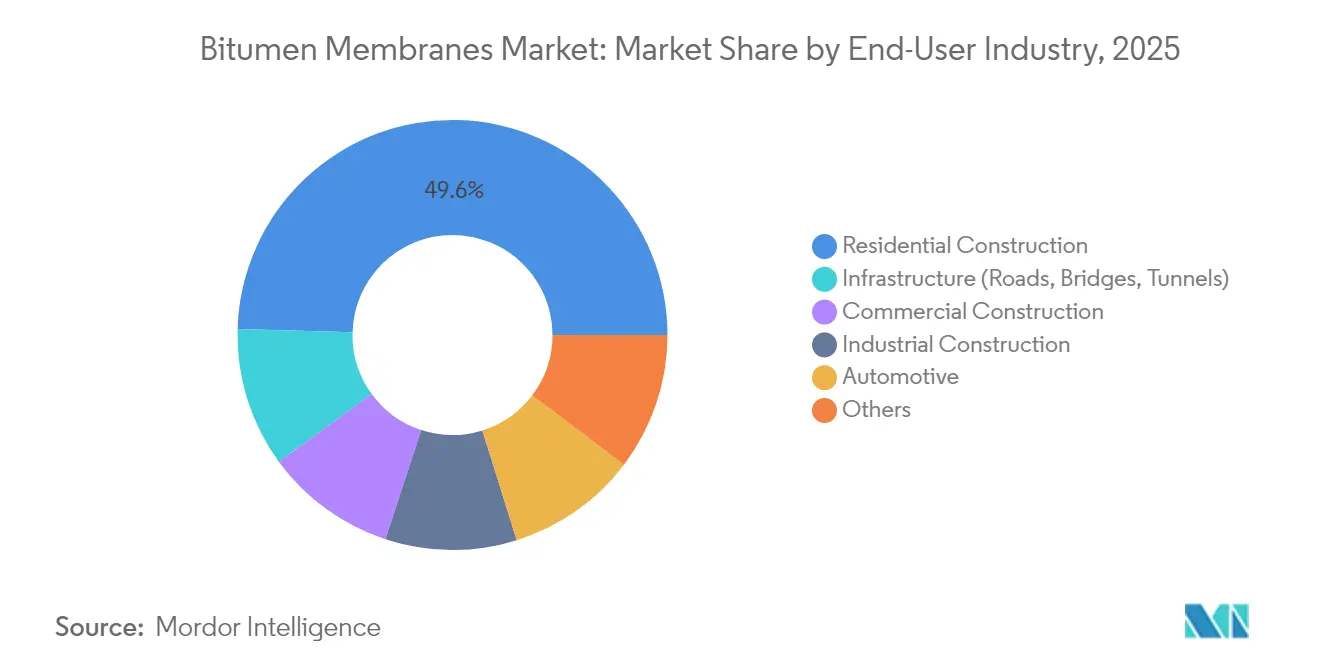

- Nach Endverbraucher dominierte der Wohnungsbau im Jahr 2025 mit einem Anteil von 49,55 %, während Infrastrukturprojekte die höchste CAGR von 2,43 % bis 2031 verzeichneten.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 39,85 % und zeigt mit einer CAGR von 2,21 % das schnellste regionale Tempo.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Bitumenmembranen-Markt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Infrastrukturausgaben in APAC-Megastädten | +0.60% | Asien-Pazifik-Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Sanierungsmaßnahmen zur Resilienz bei Extremregenfällen | +0.50% | Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Energiecode-Konformität durch Kühlhaubitumenmembranen | +0.40% | Global, angeführt von Kalifornien und der EU | Mittelfristig (2–4 Jahre) |

| Wachstum flammenloser selbstklebender Systeme | +0.30% | Global, brandschutzbeschränkte Bereiche | Kurzfristig (≤ 2 Jahre) |

| Prädiktive Wartungsverträge mit digitaler Leckageerkennung | +0.20% | Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Infrastrukturausgaben in APAC-Megastädten

Großangelegte Kapitalprogramme mit einem Volumen von über 9 Billionen USD halten den Bitumenmembranen-Markt fest auf asiatisch-pazifisches Wachstum ausgerichtet. Indiens Haushaltsplan für das Geschäftsjahr 2025 sieht Rs 11,11 Lakh Crore für Verkehrskorridore, Industrieparks und U-Bahnlinien vor, von denen jede eine umfangreiche Abdichtung erfordert. Chinas Straßenausgaben in Höhe von 741,5 Milliarden USD stützen in ähnlicher Weise die Nachfrage nach Brückenbelag- und Tunnelmembranen. Der kontinuierliche Bau von Stadtbahnen, Flughäfen und Logistikzentren in der ASEAN weitet die Spezifikationsgrundlage aus. Die Projektpipeline schafft eine stetige Volumensichtbarkeit für Hersteller, die in regionale Kapazitäten investieren, und puffert sie gegen zyklische Wohnungsmarkteinbrüche ab.

Sanierungsmaßnahmen zur Resilienz bei Extremregenfällen in reifen Volkswirtschaften

Nordamerikanische und europäische Bauvorschriften nehmen zunehmend Bezug auf Hydrostatikdruckleistung und Nahtintegrität als Reaktion auf zunehmende Niederschlagsmuster. Sanierungsprogramme für Dächer, Fundamente und Podiumsdecks behandeln hochwertige Membranen als Instrumente zur Risikominderung. Versicherer korrelieren Wassereintrittschäden mit Hüllenversagen und motivieren Eigentümer dazu, Upgrades vor Schadenereignissen vorzunehmen. Kommunale Resilienzmandate weiten das adressierbare Sanierungsvolumen aus, während verlängerte Garantien zu entscheidenden Differenzierungsmerkmalen unter den Anbietern werden.

Energiecode-Konformität durch Kühlhaubitumenmembranen

Californias Title 24 (2025) und die Ziele des EU-Grünen Deals erhöhen die Mindestschwellenwerte für den Solarreflexionsindex, was die Nachfrage nach reflektierenden Granulat- oder Beschichtungstechnologien ankurbelt. Projekte, die Dachphotovoltaik mit VOC-armen, feuerfesten Membranen kombinieren, erfahren Spezifikationsanfragen sowohl aus Energie- als auch aus Sicherheitscodes. Hersteller, die hellfarbige Keramikgranulate direkt in SBS- oder APP-Mischungen einbetten, berichten von höheren Konformitätserfolgsquoten und geringerem arbeitsintensivem Beschichtungsaufwand vor Ort[1]Californische Energiekommission, "Energieeffizienzstandards für Gebäude 2025 für Wohn- und Nichtwohngebäude," ENERGY.CA.GOV.

Wachstum flammenloser selbstklebender Membransysteme

Aufsichtsbehörden, Versicherer und Generalunternehmer konvergieren auf Offenflammenbeschränkungen und treiben die Akzeptanz selbstklebender Systeme bei dichten Stadtentwicklungs- und Massivholzprojekten voran. Schäl-und-Klebe-Bahnen verkürzen die Installationszeit, eliminieren die Propanhandhabung und reduzieren die Abhängigkeit von qualifizierten Arbeitskräften. Daten von Frühanwendern zeigen 15 % Arbeitskosteneinsparungen und weniger Nachbesserungsarbeiten. Anbieter, die die Klebstoffhaftlebensdauer und die Kaltwitterbindungsfestigkeit verbessern, gewinnen Marktanteile, da veraltete Brennerflotten ausgemustert werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Arbeitsschutzbedenken (HSE) beim Aufschmelzverfahren | -0.40% | Global, akut in brandschutzbeschränkten Bereichen | Kurzfristig (≤ 2 Jahre) |

| Rohölpreisvolatilität und Auswirkungen auf Bitumenkosten | -0.30% | Globale Lieferkettenwirkung | Mittelfristig (2–4 Jahre) |

| Substitutionsbedrohung durch biobasierte und TPO/EPDM-Membranen | -0.30% | Nordamerika & Europa als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitsschutzbedenken (HSE) beim Aufschmelzverfahren

Nationale Brandschutzvorschriften und Versicherungsrichtlinien betrachten die Aufschmelzanwendung mittlerweile als gefahrenträchtige Tätigkeit. Beratungsschreiben der britischen Gesundheits- und Sicherheitsbehörde (HSE) betonen Flash-over- und Dampfexpositionsrisiken, die sich erhöhen, wenn unausgebildete Arbeitskräfte offene Flammen auf brennbaren Untergründen einsetzen. Auftragnehmer tragen höhere Versicherungsprämien, Brandwachpersonal und Lüftungskosten, was den historischen Kostenvorteil von Aufschmelzmembranen verringert. Qualifikationslücken verschärfen sich, da erfahrene Installateure in Rente gehen, was Bauherren dazu veranlasst, selbstklebende Alternativen zu spezifizieren.

Rohölpreisvolatilität und Auswirkungen auf Bitumenkosten

Bitumenrohstoff folgt dem Brent-Rohöl, das zwischen 2020 und 2024 zwischen 178 und 620 USD pro Tonne schwankte. Engpässe bei der Raffinerieauslastung und logistische Engpässe fügen regionale Preisspreads hinzu, die nicht-integrierte Produzenten unter Druck setzen. Festpreisverträge im Bauwesen setzen Auftragnehmer Kostenüberschreitungen aus, wenn Anstiege des Asphaltindex die Eskalationsklauseln übersteigen. Einige Hersteller sichern sich mit recyceltem Dachschindelasphalt oder biomodifizierten Bindemitteln ab, obwohl aktuelle Versorgungsmengen die Hauptnachfrage nicht ausgleichen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Güte: SBS-Flexibilität gewinnt gegenüber APP-Dominanz

APP hielt 36,28 % des Volumens im Jahr 2025, gestützt durch etablierte Beschaffung und Installationsvertrautheit. Die Bitumenmembranen-Marktgröße für SBS-Güten soll mit einer CAGR von 2,22 % wachsen, was die überlegene Elastizität in Frost-Tau-Klimazonen und besseren Fließwiderstand in Heißzonen widerspiegelt. Hersteller, die biokreislauffähige styrolische Blockcopolymere einbauen, adressieren Nachhaltigkeitsziele, ohne die Leistung zu beeinträchtigen. Spezifikationsingenieure tauschen zunehmend moderate Aufpreise gegen ein reduziertes Rissfortpflanzungsrisiko über 20-jährige Lebenszyklen ein, was den SBS-Schwung verstärkt.

APP behält seine Vorrangstellung bei kostensensiblen öffentlichen Ausschreibungen und Regionen mit milderen thermischen Zyklen. Mischungen mit recycelten Polymeren helfen, Asphaltkostenschwankungen abzumildern und auf Beschaffungsklauseln der Kreislaufwirtschaft zu reagieren. Spezialpolymervarianten dienen Brückenbelägen und chemisch belasteten Standorten, wo mechanische und chemische Beständigkeit den Preis überwiegen. Die Güteaufteilung verdeutlicht, wie leistungsgetriebene Segmente schrittweise Gewinne erzielen, während Commodityvolumen die Werksauslastung sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Bahnzuverlässigkeit versus Flüssigkeitsvielseitigkeit

Werkseitig produzierte Bahnen erzielten im Jahr 2025 einen Anteil von 63,85 %, dank enger Dickentoleranzen, die langfristige Garantiebedingungen untermauern. Flüssigkeiten, die mit einer CAGR von 2,31 % expandieren, eignen sich für unregelmäßige Geometrien, Podiumsbegrünung und Dachsanierungen, die eine fugenlose Detailausführung erfordern. Kaltaufgebrachte Flüssigkeiten vermeiden Kesselerwärmung und haben einen geringeren Geruchsausstoß, was ein wachsender Vorteil bei städtischen Sanierungen ist.

Hybridaufbauten, die Bahnfeldabdeckung mit flüssigen Anschlüssen kombinieren, erreichen sowohl Geschwindigkeit als auch Detailrobustheit. Bahnen bleiben bei stark beanspruchten Dächern wegen der stichfesten Verstärkungen bevorzugt, während Flüssigkeiten Pflanzentröge und vertikale Wandübergänge dominieren. Hersteller, die integrierte Grundierungs-Membran-Deckschichtsysteme vermarkten, sichern sich chemische Kompatibilität und weiten Aftermarket-Umsatzströme aus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dach als Kern, während Untergrundbereich beschleunigt

Dachabdichtung machte 2025 47,66 % der Nachfrage aus, ein grundlegender Treiber für den Bitumenmembranen-Markt. Die Untergrundabdichtung rückt mit einer CAGR von 2,23 % vor, da Stadtuntergeschosse, Podiumsplatten und Versorgungstunnel expandieren. Brücken- und Parkdecks fügen zyklische Impulse bei, die an öffentliche Infrastrukturausgaben gebunden sind; die Spezifikationen hier betonen Zugelastizität unter Fahrzeuglast.

Kühlhaumandate drängen Dachformulierungen zu hochreflektierenden Granulaten, was Prämienmargen generiert. Untergrundmembranen übernehmen Doppelverbund- oder Sandwichaufbauten, um hydrostatischem Druck entgegenzuwirken. Bauingenieure prüfen die Kompatibilität mit kristallinen Abdichtungszusatzmitteln sorgfältig, was zu Doppelsystemdesigns führt, die positive Bitumenbahnen mit negativen integralen Behandlungen kombinieren.

Nach Verstärkungsmaterial: Polyesterstabilität trifft auf Verbundstärke

Polyester behielt im Jahr 2025 einen Anteil von 41,78 % und balanciert Dehnung, Steifigkeit und Kosten. Verbundwerkstoffe, die Polyester und Fiberglas miteinander vernähen, liegen mit einer CAGR von 2,21 % vorne, indem sie Lastpfade über mehrere Faserorientierungen verteilen. Diese Hybride sind stichfest und schrumpfungsresistent und ermöglichen längere Dehnfugenbereiche.

Fiberglas bleibt unverzichtbar für feuerschutzklassifizierte Aufbauten und chemisch aggressive Standorte wie Abwassertanks. Forschungen zu Polyesterstrickwaren auf Basis von recyceltem PET richten die Verstärkungsauswahl an betrieblichen ESG-Zielen aus. Fortschritte in der Bindemittelchemie verbessern die Faser-Bitumen-Haftung und verlängern die Ermüdungslebensdauer unter zyklischem Windauftrieb auf exponierten Dächern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einbautechnologie: Selbstklebend überholt das Aufschmelzverfahren

Flammengeschweißtes Verfahren hielt im Jahr 2025 einen Anteil von 35,64 % aufgrund etablierter Auftragnehmerkompetenzen. Selbstklebende Bahnen, die mit einer CAGR von 3,18 % wachsen, nutzen die Schäl-und-Klebe-Einfachheit zur Reduzierung von Arbeits- und Versicherungskosten. SeamShield-artige Schutzfolien sichern Klebstoffbereiche und reduzieren Schweißfehler beim Heben um 10 %. Kaltflüssigkeiten dienen Nischensanierungen, bei denen der Dachzugang die Bahnmanövrierung einschränkt.

Heißnahtverfahren bestehen an petrochemischen Standorten fort, die dicke Bitumenflutbeschichtungen erfordern. Der regulatorische Druck konzentriert sich nun auf offene Flammen und beschleunigt den Flottenabbau von Brennern und Zylindern. Gerätehersteller kontern mit induktionsgeschweißten Überlappungswerkzeugen, aber Klebstoffchemien entwickeln sich schneller und kippen die Adoptionskurven zugunsten flammenfreier Linien.

Nach Endverbraucherbranche: Wohnungsbau als Basis, gestützt durch Infrastrukturpotenzial

Der Wohnungsbau machte 2025 49,55 % des Verbrauchs aus, verankert in vorschriftsmäßiger Fundament- und Dachabdichtung. Infrastrukturausgaben treiben das führende CAGR-Segment von 2,43 % durch Brücken, U-Bahnen und Wasseraufbereitungsanlagen an, die hochbeständige Membranen spezifizieren. Gewerbliche Hochhäuser fügen stetiges Wachstum durch energieeffiziente Dachrenovierungen in alternden Bürogebäuden hinzu.

Industrie- und Automobilnischen priorisieren chemische Beständigkeit und statischen Schnittschutz. Rechenzentren – Eigentümer, die auf Lebenszykluskosten achten – setzen überwachte Membranen mit in der Planungsphase spezifizierten Sensoren ein. Öffentlich-private Partnerschaftsprojekte bündeln häufig präventive Wartung und bevorzugen Marken, die Volllebenszyklusservices anbieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erfasste 2025 39,85 % des Volumens und führt mit einer CAGR von 2,21 %, da Indien und China Megaprojektpipelines vorantreiben. Indiens Zuweisung von Rs 11,11 Lakh Crore umfasst Autobahnen, Güterkorridore und 14 U-Bahnsysteme, die jeweils Dach- und Untergrundmembranaufträge generieren. Chinas Straßenmodernisierung im Wert von 741,5 Milliarden USD hält Brückenbelagvolumen aufrecht, während ASEAN-Fertigungszonen den Bedarf an Lagerdachabdichtung steigern.

Nordamerikas zyklische Ersatzzyklen und strenge Kühlhausvorschriften liefern vorhersehbares Volumen und Marge. Werksinvestitionen – IKOs 390-Millionen-USD-Doppelbauten, Atlas Roofings 200-Millionen-USD-Linie in Iowa und Owens Cornings südöstliches Werk – verkürzen Lieferzeiten und lokalisieren die Asphaltbeschaffung. Californias Title 24 prägt Formulierungen landesweit, da andere Bundesstaaten seine Reflexions- und VOC-Schwellenwerte spiegeln.

Europa hält durch Renovierungsanreize und das ausstehende Kreislaufwirtschaftsgesetz 2026 eine ausgeglichene Nachfrage aufrecht. Hochleistungs-SBS-Bahnen dominieren Flachdachsanierungen in Deutschland und den nordischen Ländern, während mediterrane Umbauten Kühlhauflüssigkeiten in Betracht ziehen, um städtische Wärmeinseln zu bekämpfen. Naher Osten und Afrika gewinnen durch Flughafen- und Entsalzungsprojekte an Bedeutung, doch politische Risiken begrenzen den Megaprojektmomentum. Südamerikas rohstoffgetriebene Booms steigern die Nachfrage sporadisch, wobei Wechselkursschwankungen die Importwirtschaft vor Herausforderungen stellen.

Wettbewerbslandschaft

Der Bitumenmembranen-Markt bleibt stark fragmentiert; die fünf größten Akteure kontrollieren zusammen rund 30 % des Marktanteils, was Raum für regionale Spezialisten schafft. Vertikale Integration in die Asphaltverarbeitung schützt Marktführer vor Rohöl-Schwankungen. IKOs 120-Millionen-USD-Werk in Missouri und der 270-Millionen-USD-Komplex in Florida verbessern die Logistik an der US-Golfküste, während der Iowa-Bau von Atlas Roofing Versorgungslücken im Mittleren Westen adressiert. GAF erweitert Kapazitäten in Kansas und Georgia, um sein nationales Vertriebsnetz zu verankern.

Produktinnovation konzentriert sich auf selbstklebende Klebstoffe, reflektierende Granulatchemie und die Integration von recyceltem Asphalt. Owens Cornings Pilotschindeln mit rückgewonnenem Asphalt erreichen 2025 die kommerzielle Produktion und signalisieren den Fortschritt der Kreislaufwirtschaft. TAMKOs Investition in Northstar Clean Technologies positioniert das Unternehmen für recycelten Inhalts-Rohstoff und diversifiziert die Bitumenquellen. Digitale Ergänzungen, wie cloudverknüpfte Leckageerkennungsplattformen, differenzieren Premium-Linien und stützen Serviceverträge.

Partnerschaften mit membrankompatiblen PV-Montagefirmen und Kühlhausbeschichtungsspezialisten erweitern Anwendungsökosysteme. Unternehmen betonen Ausbildungsakademien, um die Umstellung von Auftragnehmern vom Aufschmelzverfahren auf Schäl-und-Klebe zu beschleunigen und Garantieansprüche zu reduzieren. Regionale Herausforderer nutzen staatliche Anreize, um neue Linien näher an Wachstumskorridoren einzurichten, aber Kapitalhürden und Garantiebonität begrenzen ihren Sprung zur globalen Skala.

Branchenführer im Bitumenmembranen-Markt

BMI Group

GAF Materials LLC

IKO PLC

SOPREMA Group

Sika AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Sika AG lancierte den SikaShield HB79, ein neues Produkt unter seiner SikaShield-Marke für hybride modifizierte Bitumenmembran-Dachlösungen. Diese Einführung soll Innovation fördern und den Wettbewerb im Bitumenmembranen-Markt intensivieren und damit die Marktpräsenz von Sika AG weiter festigen.

- Februar 2025: Owens Corning hat Pläne zur Investition in ein neues Schindelfertigungswerk im Südosten der Vereinigten Staaten angekündigt, mit einer jährlichen Produktionskapazität von 6 Millionen Squares. Der Betrieb soll 2027 aufgenommen werden. Diese Entwicklung dürfte den Bitumenmembranen-Markt stärken, indem Lieferkapazitäten ausgebaut und die wachsende Nachfrage in der Region gedeckt wird.

Globaler Bitumenmembranen-Marktberichtsumfang

Bitumenmembranen sind viskose Substanzen aus Erdöl und stellen eine dunkle, klebrige Flüssigkeit oder halbfeste Masse dar. Diese im Bauwesen für Abdichtungszwecke weit verbreiteten Membranen wurden ausdrücklich entwickelt, um sowohl industrielle als auch Wohngebäude abzudecken. Ihre vielseitigen Anwendungen umfassen Feuchtigkeitsregulierung, Abdichtung, Bindung, Rostschutz, Fugenfüllung und Rissprävention. Die steigende Nachfrage in der Bau- und Konstruktionsbranche hat die Produktion angekurbelt.

Der Bitumenmembranen-Markt ist nach Güte, Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Güte ist der Markt in ataktisches Polypropylen, Styrol-Butadien-Styrol und Sonstige (selbstklebend, polymermodifiziert, mineralisch beschichtet und andere) unterteilt. Nach Produkttyp ist der Markt in Bahnen und Flüssigkeiten unterteilt. Nach Endverbraucherbranche ist der Markt in Bau, Automobil und Sonstige (Infrastrukturentwicklung, Öl und Gas und andere) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Bitumenmembranen-Markt in 27 Ländern weltweit. Der Bericht bietet Marktgröße und Prognosen für den Bitumenmembranen-Markt im Volumen (qm) für alle oben genannten Segmente.

| Ataktisches Polypropylen (APP) |

| Styrol-Butadien-Styrol (SBS) |

| Sonstige polymermodifizierte Bitumenmembranen |

| Bahnen |

| Flüssigkeiten |

| Dachabdichtung |

| Untergrundabdichtung |

| Brücken- und Parkdecks |

| Sonstige strukturelle Abdichtung |

| Polyester |

| Fiberglas |

| Verbundwerkstoff (Polyester/Fiberglas) |

| Sonstige |

| Flammengeschweißt |

| Selbstklebend (Schäl-und-Klebe) |

| Kaltaufgebracht (Flüssig) |

| Heißnahtverfahren / Heißmopp |

| Wohnungsbau |

| Gewerbebau |

| Industriebau |

| Infrastruktur (Straßen, Brücken, Tunnel) |

| Automobilindustrie |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Katar | |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Güte | Ataktisches Polypropylen (APP) | |

| Styrol-Butadien-Styrol (SBS) | ||

| Sonstige polymermodifizierte Bitumenmembranen | ||

| Nach Produkttyp | Bahnen | |

| Flüssigkeiten | ||

| Nach Anwendung | Dachabdichtung | |

| Untergrundabdichtung | ||

| Brücken- und Parkdecks | ||

| Sonstige strukturelle Abdichtung | ||

| Nach Verstärkungsmaterial | Polyester | |

| Fiberglas | ||

| Verbundwerkstoff (Polyester/Fiberglas) | ||

| Sonstige | ||

| Nach Einbautechnologie | Flammengeschweißt | |

| Selbstklebend (Schäl-und-Klebe) | ||

| Kaltaufgebracht (Flüssig) | ||

| Heißnahtverfahren / Heißmopp | ||

| Nach Endverbraucherbranche | Wohnungsbau | |

| Gewerbebau | ||

| Industriebau | ||

| Infrastruktur (Straßen, Brücken, Tunnel) | ||

| Automobilindustrie | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Katar | ||

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Bitumenmembranen-Markt im Jahr 2026?

Er belief sich im Jahr 2026 auf 1,17 Milliarden Kubikmeter und soll bis 2031 1,3 Milliarden Kubikmeter erreichen, was einer CAGR von 2,09 % entspricht.

Welche Region führt die Nachfrage nach Bitumenmembranen bis 2031 an?

Asien-Pazifik hält einen Anteil von 39,85 % im Jahr 2025 und verzeichnet die schnellste CAGR von 2,21 %, da Indien, China und die ASEAN umfangreiche Infrastrukturpipelines aufrechterhalten.

Warum wachsen selbstklebende Membranen schneller als Aufschmelzsysteme?

Brandschutzvorschriften, Arbeitskosteneinsparungen und Versicherungsanreize machen flammenlose Schäl-und-Klebe-Bahnen attraktiv, was zu einer CAGR von 3,18 % bei selbstklebenden Einbauten führt.

Welche Güte von Bitumenmembranen gewinnt an Bedeutung?

SBS-modifizierte Membranen steigen mit einer CAGR von 2,22 % dank überlegener Flexibilität und Temperaturbeständigkeit, obwohl APP nach wie vor den größten Anteil hält.

Wie wirkt sich die Rohölpreisvolatilität auf Membranenhersteller aus?

Asphalt-Rohstoffpreisschwankungen drücken die Margen nicht-integrierter Produzenten; einige mindern das Risiko durch recycelten Asphalt und langfristige Lieferverträge.

Welche Rolle spielen Kühlhausvorschriften bei der Produktnachfrage?

Energiecodes wie Californias Title 24 beschleunigen die Einführung reflektierender Bitumenmembranen, steigern Premium-Produktvolumen, insbesondere bei Dachrenovierungen.

Seite zuletzt aktualisiert am: