Marktgröße und Marktanteil für Amnionmembranen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.75 Milliarden US-Dollar |

| Marktgröße (2031) | 6.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Amnionmembranen von Mordor Intelligence

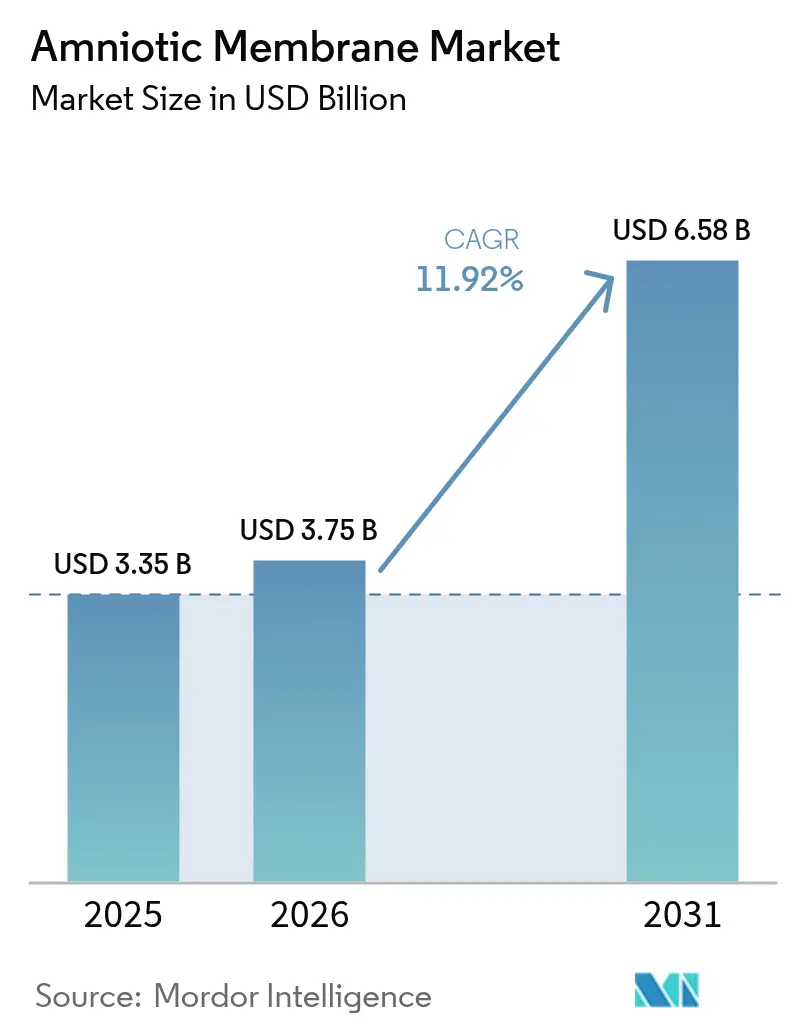

Die Marktgröße für Amnionmembranen wird im Jahr 2026 auf USD 3,75 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 3,35 Milliarden, mit Projektionen für 2031 von USD 6,58 Milliarden, was einem Wachstum von 11,92 % CAGR über 2026–2031 entspricht. Die zunehmende klinische Validierung in den Bereichen Ophthalmologie, Trauma- und chronisches Wundmanagement hält die Nachfrage hoch, während Klarheit bei der Kostenerstattung in wichtigen Märkten die Routineanwendung dieser biologischen Verbände beschleunigt. Dehydrierte Transplantate dominieren nach wie vor die alltägliche Praxis, da sie bei Raumtemperatur gelagert werden können, doch Krankenhäuser übernehmen zunehmend kryokonservierte Alternativen, um die höhere Wachstumsfaktorbelastung zu nutzen, die die Geweberegeneration beschleunigt. Alternde Bevölkerungen, die häufiger Augenoperationen unterzogen werden, zusammen mit dem weltweiten Anstieg von Straßenverkehrsunfällen, weiten klinische Indikationen und Eingriffszahlen weiter aus [1]Y. He et al., "Matrixkomponente HC-HA/PTX3 in der Geweberegeneration," PubMed, pubmed.ncbi.nlm.nih.gov. Regional gesehen bleibt Nordamerika der umsatzführende Markt aufgrund der Medicare-Unterstützung für fortschrittliche Wundversorgung, während der asiatisch-pazifische Raum das schnellste Mengenwachstum durch umfangreiche Gesundheitsinvestitionen in China und verbesserte Regulierungswege in Japan und Südkorea erzielt. Die Wettbewerbsintensität bleibt moderat; kein einzelner Anbieter überschreitet ein Fünftel des globalen Umsatzes, was den Innovationsdruck hoch hält und die Preisgestaltung vergleichsweise stabil macht.

Wichtigste Erkenntnisse des Berichts

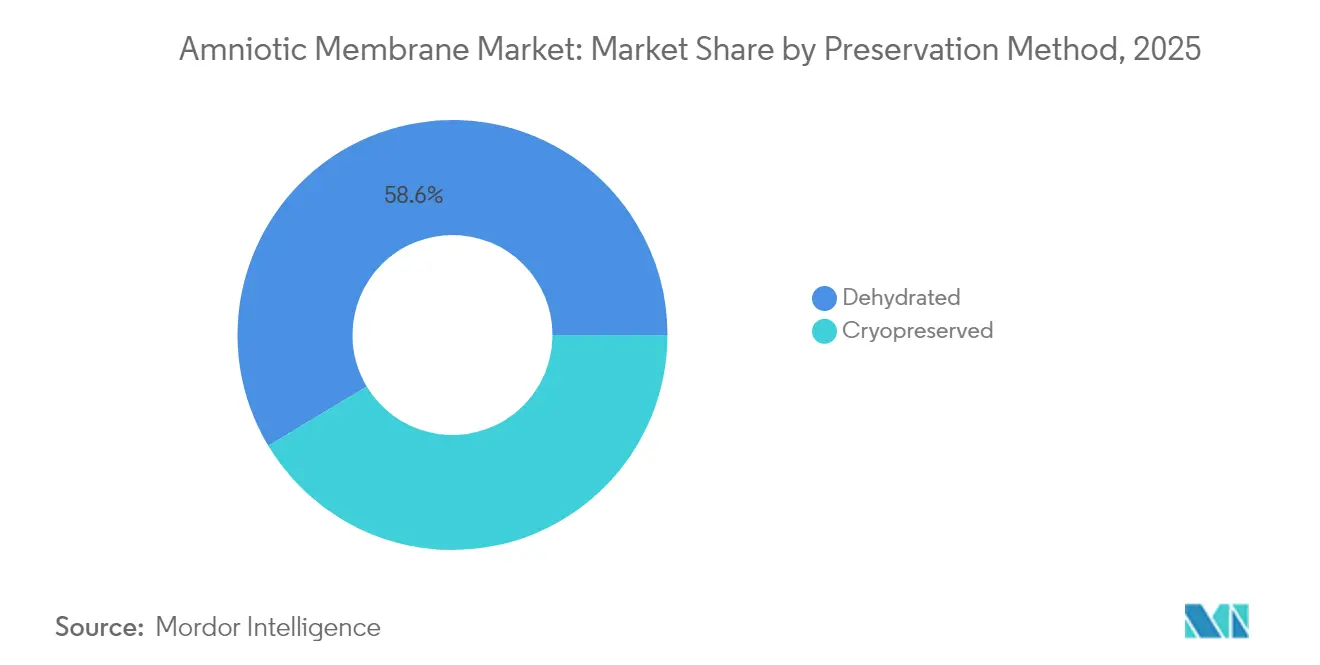

- Nach Konservierungsmethode hielten dehydrierte Formate im Jahr 2025 einen Marktanteil von 58,62 % am Markt für Amnionmembranen; kryokonservierte Transplantate werden bis 2031 voraussichtlich eine CAGR von 12,41 % verzeichnen.

- Nach Schichtdicke erzielten einschichtige Produkte im Jahr 2025 einen Umsatzanteil von 68,10 %, während mehrschichtige Konfigurationen mit einer CAGR von 12,55 % bis 2031 vorankommen.

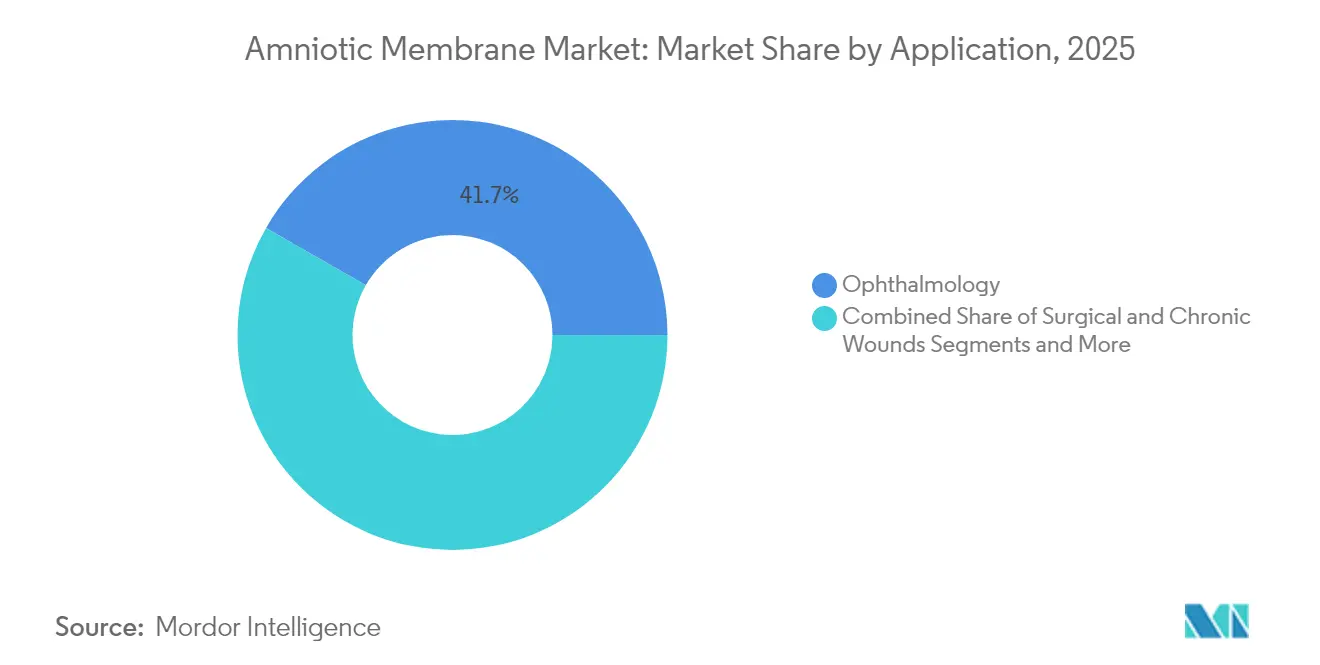

- Nach Anwendung führte die Ophthalmologie mit 41,70 % der Marktgröße für Amnionmembranen im Jahr 2025; chirurgische und chronische Wunden verzeichnen mit einer CAGR von 12,48 % die schnellste Expansion.

- Nach Endverbraucher entfielen im Jahr 2025 62,55 % des Marktanteils für Amnionmembranen auf Krankenhäuser; Fachkliniken sind der am schnellsten wachsende Vertriebskanal mit einer CAGR von 12,36 %.

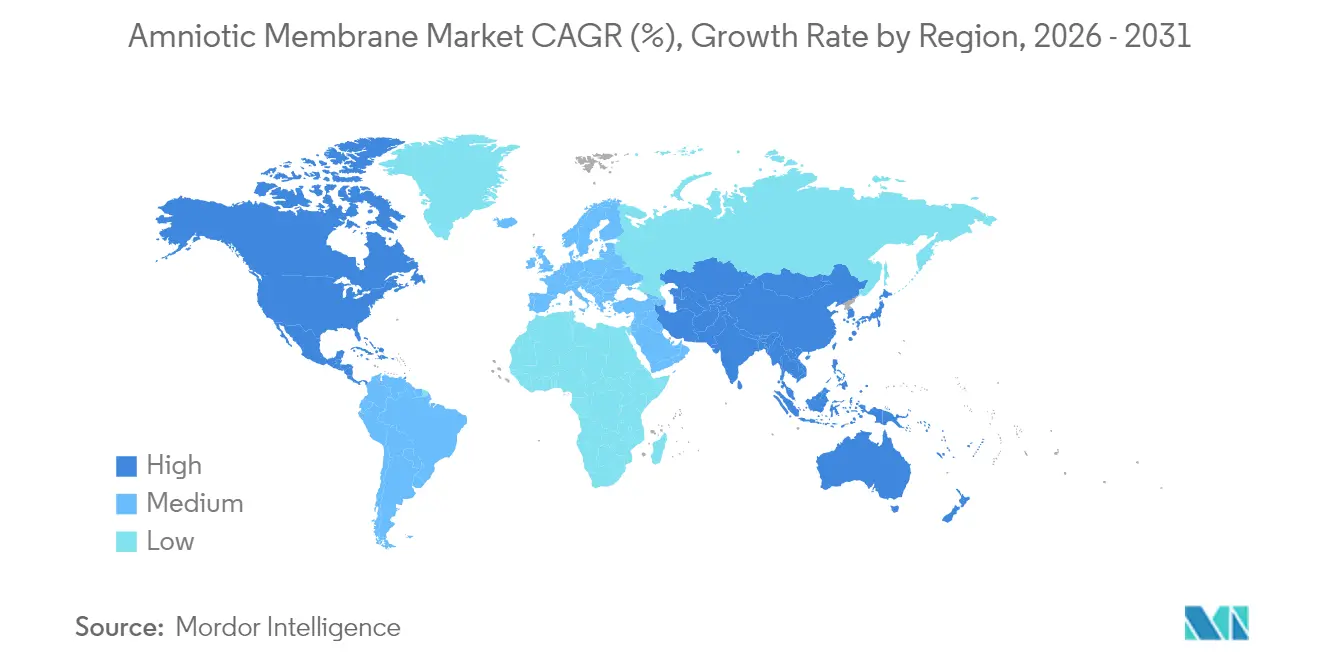

- Nach Region trug Nordamerika im Jahr 2025 41,85 % des Umsatzes bei, während der asiatisch-pazifische Raum bis 2031 die höchste CAGR von 12,67 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Amnionmembranen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunahme von Straßenverkehrsunfällen und Traumabelastung | +2.1% | Global, mit höchster Auswirkung in APAC und MEA | Mittelfristig (2–4 Jahre) |

| Steigende ophthalmologische Operationsvolumina in alternden Bevölkerungen | +2.8% | Nordamerika & EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Zunehmende klinische Evidenz & Bekanntheit von aus Amnion gewonnenen Biologika | +2.3% | Global, angeführt von Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für die Einführung fortschrittlicher Wundversorgung | +1.9% | Nordamerika, EU, ausgewählte APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Schnelle Übernahme von kombinierten Amnion-EZM-Kombinationstransplantaten | +1.7% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Aufkommende veterinärmedizinische ophthalmologische Anwendungsfälle | +0.8% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Straßenverkehrsunfällen und Traumabelastung

Notaufnahmen weltweit behandeln eine wachsende Anzahl komplexer Wunden, bei denen biologische Verbände von Vorteil sind, die die Heilungszeit verkürzen können. Kryokonservierte Amnionmembranen haben bei Verbrennungspatienten nach 12 Wochen eine mediane Wundgrößenreduktion von 95,5 % gezeigt [2]G. Izadi et al., "Menschliche Amnionmembran im Verbrennungswundmanagement," MDPI, mdpi.com. Nationale Traumaleitlinien verweisen zunehmend auf diese Transplantate für eine schnelle Epithelialisierung, und die Weltgesundheitsorganisation priorisiert erschwingliche Traumaversorgungsprotokolle in Entwicklungsregionen. Die daraus resultierende Nachfrage aus Märkten mit hohem und niedrigem Einkommen stützt eine stetige Mengenexpansion auf mittlere Sicht.

Steigende ophthalmologische Operationsvolumina in alternden Bevölkerungen

Höhere Lebenserwartung führt zu höheren Raten an Hornhautreparaturen, Pterygiumexzisionen und Eingriffen bei schwerem trockenem Auge. Eine nahtlose dehydrierte Amnionanwendung reduzierte die Ocular Surface Disease Index-Werte bei einer aktuellen randomisierten Studie innerhalb von sechs Monaten um 65 %. Der HCPCS-Code V2790 von Medicare ermöglicht nun eine separate Abrechnung für menschliche Amnionmembranen, wenn diese mit ausgewählten okularen CPT-Codes verwendet werden, was die Routineanwendung in ambulanten Chirurgiezentren in den USA festigt [3]Sònia Travé-Huarte, Nahtlose dehydrierte Amnionmembran (Omnigen) Anwendung mit einer spezialisierten Verbandskontaktlinse (OmniLenz) zur Behandlung von trockener Augenerkrankung: Eine 6-monatige randomisierte kontrollierte Studie,

MDPI, mdpi.com. Vergleichbare Erstattungswege entstehen in Westeuropa und Japan, was die Ophthalmologie zum Ankersegment des Marktes für Amnionmembranen macht.

Zunehmende klinische Evidenz & Bekanntheit von aus Amnion gewonnenen Biologika

Groß angelegte Metaanalysen bestätigen, dass die Amnionmembran-Therapie chronische Wunden schneller schließt als Standardverbände, hauptsächlich aufgrund der HC-HA/PTX3-Matrix, die Entzündungen moduliert. Der Publikationsschwung hat das Transplantat in der Wundversorgung und in ophthalmologischen Fachgesellschaften von „experimentell” zu leitliniengestützt verschoben und beschleunigt die Einführung selbst unter Spätanwendern.

Staatliche Anreize für die Einführung fortschrittlicher Wundversorgung

Der US-amerikanische Arztgebührenplan für 2025 legte eine nationale Vergütungsrate von USD 1.149 für Amnionallografts fest, die bei nicht heilenden Geschwüren eingesetzt werden. Darüber hinaus erklären lokale Erstattungsfestlegungen das Produkt nun nach vier Wochen erfolgloser Standardversorgung als „sinnvoll und notwendig”, was die Kostenerstattung bei Erfüllung klinischer Kriterien sicherstellt. Parallele Reformen in China knüpfen Krankenhausboni an die Einführung evidenzbasierter regenerativer Produkte im Rahmen des chinesischen Gesundheitsausgabenplans von RMB 205 Billionen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Mangel an standardisierten Verarbeitungsrichtlinien und qualifiziertem Gewebebank-Personal | -1.8% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Kosten der Kryokonservierungslogistik | -1.4% | Global, insbesondere ländliche und abgelegene Gebiete betreffend | Kurzfristig (≤ 2 Jahre) |

| Ethische/beschaffungsbezogene Kontroversen rund um Plazentagewebe | -0.9% | Ausgewählte Regionen mit kulturellen/religiösen Einschränkungen | Langfristig (≥ 4 Jahre) |

| Geberspenderabhängige Lieferkettenanfälligkeit | -1.6% | Global, mit regionalen Unterschieden in der Spenderverfügbarkeit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an standardisierten Verarbeitungsrichtlinien und qualifiziertem Gewebebank-Personal

Die Verarbeitung von Amnionmembranen erfordert eine strenge Spenderüberprüfung und aseptische Technik, doch die regulatorischen Leitlinien variieren nach wie vor erheblich. Die Amerikanische Vereinigung der Gewebebanken berichtet, dass viele Einrichtungen Schwierigkeiten haben, sich an die sich entwickelnden FDA-Erwartungen anzupassen, was die Skalierung in ressourcenbeschränkten Umgebungen verlangsamt. Engpässe bei der Ausbildung hemmen das Kapazitätswachstum, selbst wenn rohes Gewebeangebot verfügbar ist.

Hohe Kosten der Kryokonservierungslogistik

Kontinuierliche Ultratieflagerungs-Lagerung erhöht die Gesamtlieferkosten in Regionen mit begrenzter Kühlketteninfrastruktur. Lyokonservierte Transplantate erreichen nun eine Gleichwertigkeit mit kryokonserviertem Gewebe und tolerieren dabei den Versand bei Umgebungstemperatur, laut vergleichenden Daten zu lebensfähigem lyokonserviertem Amnion. Die Einführung solcher Formate sollte den Kostendruck mildern, doch Kapitalaufwendungen für neue Trocknungsanlagen verlangsamen die kurzfristige Übernahme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konservierungsmethode: Kryokonservierung gewinnt an Dynamik trotz der Führungsposition dehydrierter Produkte

Dehydrierte Transplantate hielten 2025 mit 58,62 % den größten Marktanteil am Markt für Amnionmembranen dank lagerstabiler Logistik, die schlanken Krankenhausbeständen entspricht. Dennoch wachsen kryokonservierte Produkte mit einer CAGR von 12,41 %, da sie zelluläre Komponenten intakt halten und die Wachstumsfaktorabgabe für hartnäckige Wunden verbessern. Eine multizentrische Verbrennungsstudie zeigte, dass kryokonservierte Allografts dehydrierten Produkten in der Zeit bis zum Wundverschluss übertrafen, was die Segmentexpansion stützt.

Entwickler schließen die Logistiklücke durch Lyophilisierung der nächsten Generation, die die Zellvitalität erhält und gleichzeitig eine Lagerung bei Umgebungstemperatur ermöglicht – ein Hybridmodell, das die Gesamtmarktgröße für Amnionmembranen für fortschrittliche Konservierungsplattformen bis 2031 vergrößern soll. Lieferanten, die sowohl Dehydrierungs- als auch Kryokonservierungslinien skalieren können, sind am besten positioniert, um gemischte Anbieterpräferenzen zu bedienen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schichtdicke: Mehrschichtiger Aufbau treibt das Premium-Teilsegment an

Einschichtige Folien besitzen nach wie vor 68,10 % des Umsatzes; doch mehrschichtige Formate beschleunigen sich mit einer CAGR von 12,55 %, da sie mechanischen Belastungen standhalten und bioaktive Signale über längere Zeiträume freisetzen. Ultradicke Konstrukte ermöglichten Orbitahöhlenrekonstruktionen, die mit früheren Pflastern nicht möglich waren, und erweiterten den Gesamtmarkt für Amnionmembranen. Zusätzliche Laminierungsschritte erhöhen jedoch die Qualitätskontrollkomplexität und bieten Unternehmen mit automatisierten Stapeltechnologien einen Wettbewerbsvorteil.

Da gefriergetrocknete mehrschichtige Linien die Handhabungszeit mit einschichtigen Folien gleichziehen, setzen Kliniker sie zunehmend für orthopädische Anwendungen oder großflächige Verbrennungen ein. Diese Premium-Adoptionsentwicklung hebt die Gesamtmarktgröße für Amnionmembranen selbst in reifen Regionen an.

Nach Anwendung: Chirurgische Wunden übertreffen die traditionelle ophthalmologische Basis

Die Ophthalmologie erzielte 2025 einen Umsatzanteil von 41,70 %, doch das Segment der chirurgischen und chronischen Wunden verzeichnet die höchste CAGR von 12,48 %. Chirurgen integrieren Amnion-Transplantate nun in Gesamtgelenkrevisuionen und Bauchverschlüsse, um Verwachsungen zu reduzieren und die Reepithelisierung zu beschleunigen. Verbrennungsstationen berichten von Reduktionen beim Analgetikaverbrauch und besseren kosmetischen Ergebnissen im Vergleich zu herkömmlichen Gitterverbänden. Der Markt für Amnionmembranen weitet sich somit über die Augenversorgung hinaus in chirurgische Kernpfade aus.

Veterinärorthopädie und sportmedizinische Kliniken erproben auch injizierbare Amnion-Hydrogele und demonstrieren damit eine Expansion in angrenzende Gesundheitsbereiche, die die Marktgröße für Amnionmembranen im nächsten Jahrzehnt steigern könnten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Fachkliniken gestalten den Vertrieb neu

Krankenhäuser erzielten 62,55 % des Umsatzes 2025, doch ambulante und Fachkliniken gewinnen mit einer CAGR von 12,36 % an Boden, da Erstattungsparität eine ambulante Behandlung ermöglicht. Eine Kostenstudie zeigte eine ProKera-Praxisanwendung zu CAD 699 gegenüber CAD 1.561 für traditionelle Transplantationen in Krankenhausoperationssälen. Hersteller verpacken nun vorgeschnittene, gebrauchsfertige Scheiben für den Einsatz am Behandlungsstuhl, was den Marktfußabdruck für Amnionmembranen unter niedergelassenen Ophthalmologen und wundversorgenden Podologen vergrößert.

Die Krankenhausnachfrage bleibt bei Trauma und komplexen Rekonstruktionen stabil, was ausgewogene Kanalstrukturen aufrechterhält und das Einzelkäuferrisiko für Lieferanten senkt.

Geografische Analyse

Nordamerika hielt 2025 41,85 % des globalen Umsatzes, getrieben durch die nationale Vergütungsrate von Medicare und einen klaren regulatorischen Weg für Gewebe-Allografts. Die Marktgröße für Amnionmembranen in den Vereinigten Staaten wächst stetig, da Kliniken die Versorgung chronischer Geschwüre auf regenerative Protokolle umstellen. Kanadische Provinzversicherer nehmen die Erstattung auf, und Mexiko gestaltet politische Pilotprojekte rund um das Diabetesmanagement am Fuß, was den Schwung in der gesamten Region sichert.

Der asiatisch-pazifische Raum ist die Wachstumslokomotive und soll bis 2031 eine CAGR von 12,67 % erzielen. Chinas Gesundheitsausgabenplan von RMB 205 Billionen subventioniert Krankenhäuser, die innovative Biologika einsetzen, und treibt das Mengenvolumen voran. Japan und Südkorea beschleunigen Zulassungen im Rahmen von Rahmenbedingungen für regenerative Medizin, während Indiens wachsendes privates Krankenhausnetz kostengünstige Wundlösungen anstrebt und den Markt für Amnionmembranen über verschiedene Kostenträgermodelle hinweg vergrößert.

Europa zeigt eine moderate Umsatzexpansion im niedrigen einstelligen Bereich, gestützt durch ausgereifte Kostenerstattung, aber gedämpft durch strenge Gewebedirektiven, die neue Produkteinführungen verlangsamen. Deutschland und das Vereinigte Königreich treiben die Eingriffszahlen an, während Südeuropa aufgrund haushaltspolitischer Einschränkungen schrittweise voranschreitet.

Der Nahe Osten & Afrika und Südamerika wachsen von einer kleineren Basis aus. Golfstaaten finanzieren Premium-Transplantate in Verbrennungszentren, doch die Logistik für Spendergewebe bleibt andernorts ein Hindernis. Brasiliens SUS-System pilotiert ambulante Amniontherapie für diabetische Geschwüre, was auf einen längerfristigen Aufschwung für die regionale Adoption des Marktes für Amnionmembranen hindeutet.

Wettbewerbslandschaft

Das Feld ist mäßig fragmentiert; die fünf größten Lieferanten kontrollieren zusammen rund 45 % des globalen Umsatzes. MiMedx nutzt ein umfangreiches Patentportfolio rund um die dehydrierte Hydroburst-Verarbeitung, während Integra LifeSciences den kryokonservierten Durchsatz über seine NeoGenesis-Plattform skaliert. Organogenesis legt den Schwerpunkt auf die Datengenerierung und führt multizentrische Studien durch, die Kostenträgerverhandlungen unterstützen. Kleinere Neueinsteiger entwickeln Amnion-Kollagen-Hybride und injizierbare Hydrogele, um Nischen zu besetzen, die von etablierten Anbietern noch nicht verteidigt werden.

Aktuelle FDA-Leitlinien, die einige Transplantate als 351-Biologika neu klassifizieren, erschweren die Compliance und könnten eine Konsolidierung anstoßen, da kleineren Unternehmen die Ressourcen für vollständige Lizenzanträge fehlen.

Unterdessen positionieren Lyokonservierungsinnovatoren wie BioTissue lagerstabile Kryotransplantate, die Kühlkettenkosten unterbieten und neue Exportwege erschließen. Strategische Allianzen mit Gewebebanken – und langfristige Lieferverträge mit Krankenhausgruppen – bleiben die wichtigsten Hebel zur Ausweitung des Marktanteils für Amnionmembranen ohne starke Preisnachlässe.

Marktführer im Bereich Amnionmembranen

Human Regenerative Technologies, LLC

Katena Products. Inc.

MIMEDX

Amnio Technology, LLC

TissueTech, Inc. (BioTissue)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: BioTissue stellte CAM360 AmnioGraft vor, eine lagerstabile kryokonservierte Membran, die Kühlkettenprobleme umgehen soll.

- Juli 2024: Medicare legte eine Vergütungsrate von USD 1.149 für menschliche Amnionmembran-Allografts in seinem Arztgebührenplan 2025 fest.

- März 2024: MiMedx gab die FDA-Designierung von AXIOFILL als 351-Biologikum bekannt und leitete rechtliche Schritte gegen die Entscheidung ein.

Berichtsumfang des globalen Markts für Amnionmembranen

Die Amnionmembran besteht aus einer Kombination von Geweben und Zellen und ist die innerste Schicht der Plazenta, die vielfach in der Ophthalmologie und Wundheilung eingesetzt wird.

Der Markt für Amnionmembranen ist nach Enzym, Anwendung, Endverbraucher und Geografie segmentiert. Nach Enzymen ist der Markt in kryokonservierte Amnionmembran und dehydrierte Amnionmembran unterteilt. Nach Anwendung ist der Markt in Ophthalmologie, chirurgische Wunden und sonstige Anwendungen unterteilt. Nach Endverbraucher ist der Markt in Krankenhäuser, ambulante Chirurgiezentren und sonstige Endverbraucher unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika unterteilt. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen ab.

Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Kryokonserviert |

| Dehydriert |

| Einschichtig |

| Mehrschichtig |

| Ophthalmologie |

| Chirurgische und chronische Wunden |

| Orthopädie & Sportmedizin |

| Verbrennungsmanagement |

| Sonstiges |

| Krankenhäuser |

| Ambulante Chirurgiezentren |

| Fachkliniken |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Konservierungsmethode | Kryokonserviert | |

| Dehydriert | ||

| Nach Schichtdicke | Einschichtig | |

| Mehrschichtig | ||

| Nach Anwendung | Ophthalmologie | |

| Chirurgische und chronische Wunden | ||

| Orthopädie & Sportmedizin | ||

| Verbrennungsmanagement | ||

| Sonstiges | ||

| Nach Endverbraucher | Krankenhäuser | |

| Ambulante Chirurgiezentren | ||

| Fachkliniken | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Amnionmembranen?

Die Marktgröße für Amnionmembranen beträgt USD 3,75 Milliarden im Jahr 2026 und wird voraussichtlich bis 2031 USD 6,58 Milliarden erreichen.

Welche Konservierungsmethode wächst am schnellsten?

Kryokonservierte Transplantate expandieren mit einer CAGR von 12,41 %, da sie lebensfähige Zellen erhalten, die die Heilung beschleunigen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Umfangreiche Gesundheitsausgaben in China und beschleunigte Regulierungsverfahren in Japan und Südkorea treiben den asiatisch-pazifischen Raum auf eine CAGR von 12,67 %.

Welche Anwendung weist den größten Umsatzanteil auf?

Die Ophthalmologie führt mit 41,70 % des Umsatzes dank der routinemäßigen Anwendung bei Hornhautrekonstruktionen und schweren Verfahren bei trockenem Auge.

Wie beeinflussen Erstattungsrichtlinien die Einführung in den Vereinigten Staaten?

Die nationale Vergütungsrate von Medicare von USD 1.149 pro Transplantat und klare Erstattungskriterien für nicht heilende Geschwüre haben die Übernahme durch Leistungserbringer beschleunigt.

Ersetzen mehrschichtige Transplantate einschichtige Folien?

Mehrschichtige Formate gewinnen mit einer CAGR von 12,55 % bei komplexen Wunden an Boden, doch einschichtige Produkte bleiben für Routinefälle aufgrund niedrigerer Kosten und einfacherer Handhabung dominant.

Seite zuletzt aktualisiert am: