Polyvinylidenfluorid (PVDF)-Membranmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

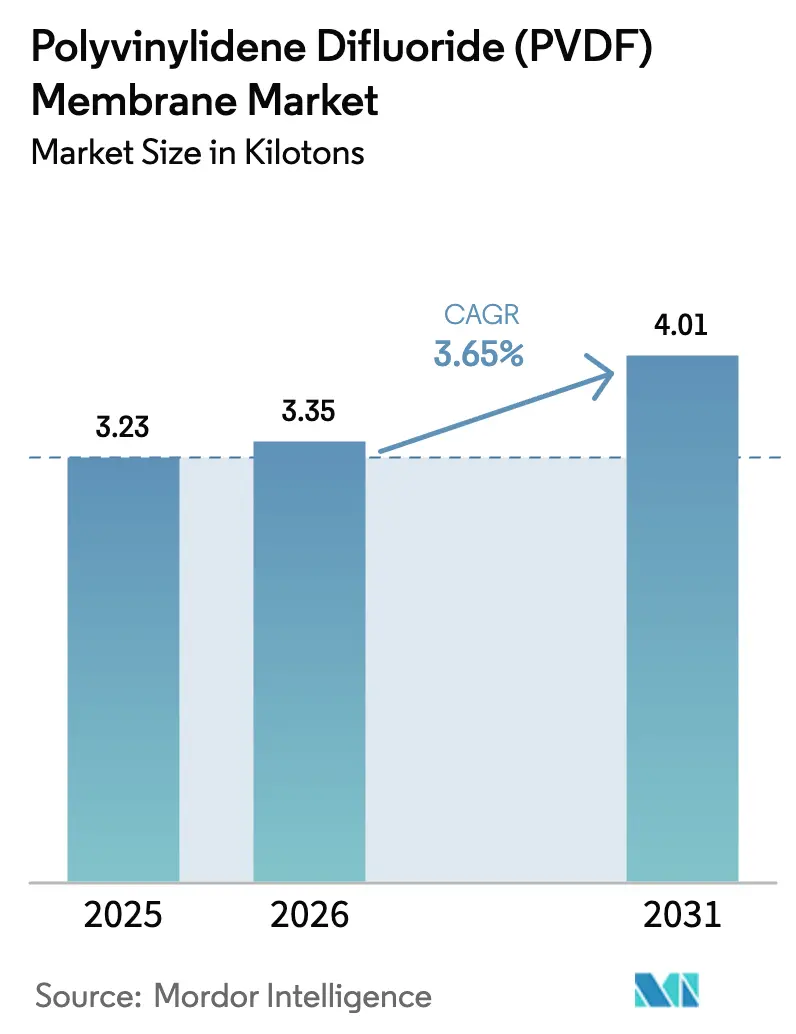

| Marktvolumen (2026) | 3.35 Kilotonn |

| Marktvolumen (2031) | 4.01 Kilotonn |

| Wachstumsrate (2026 - 2031) | 3.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyvinylidenfluorid (PVDF)-Membranmarkt Analyse von Mordor Intelligence

Die Größe des Polyvinylidenfluorid-Membranmarkts wird voraussichtlich von 3,23 Kilotonnen im Jahr 2025 auf 3,35 Kilotonnen im Jahr 2026 steigen und bis 2031 4,01 Kilotonnen erreichen, mit einer CAGR von 3,65 % über den Zeitraum 2026–2031. Dieses stetige Gesamtwachstum verdeckt einen wesentlichen Wandel in den Endverbrauchsmustern, da biopharmazeutische Anlagen Chargenfilter durch kontinuierliche Einweg-Tangentialflusssysteme ersetzen, die höheren Durchfluss, geringere Proteinbindung und rückverfolgbare Serialisierung erfordern. Hydrophile Qualitäten dominieren, weil sie die Validierungszeit verkürzen, während Nanofiltrations-Module am schnellsten skalieren, da die Vorschriften zur Virusabreicherung strenger werden. Konsolidiertes Angebot, rasche Kapitalausgaben führender Marken und regionale Fertigungsstrategien prägen das Wettbewerbsverhalten. Unterdessen verankern der asiatisch-pazifische Politikdruck auf pharmazeutische Abwässer und Indiens Boom im Auftragsfertigungsbereich weiterhin das Volumenwachstum.

Wichtigste Erkenntnisse des Berichts

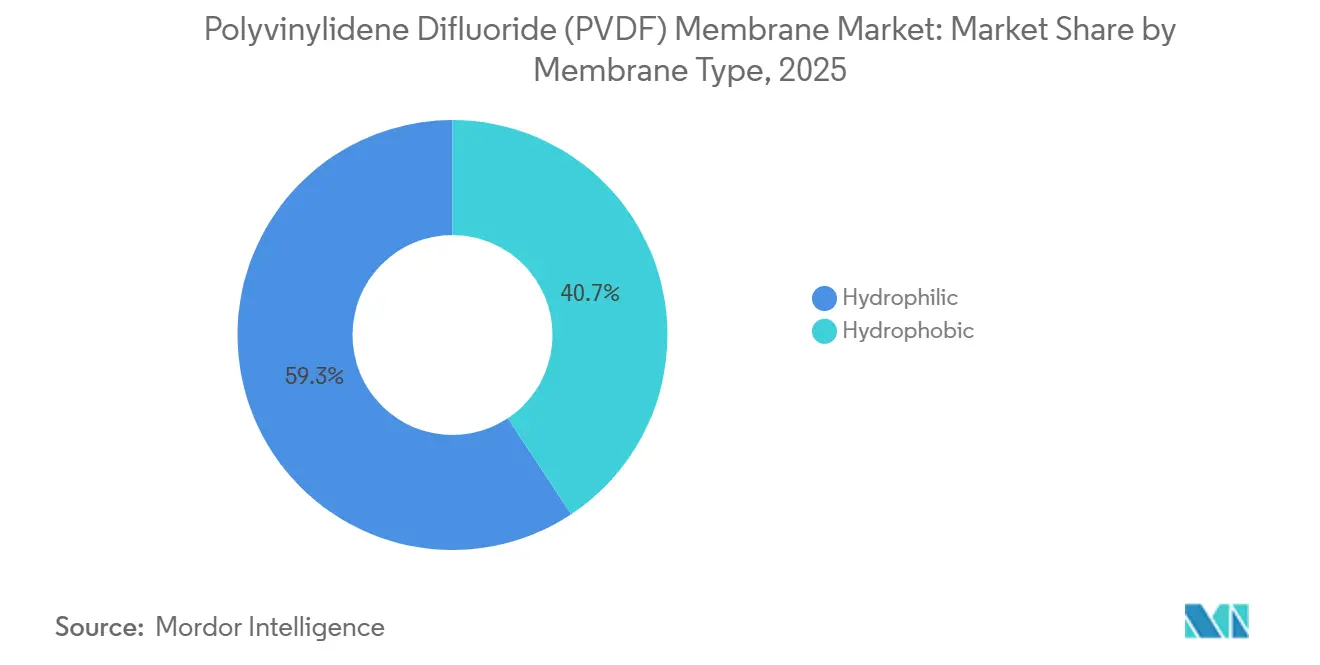

- Nach Membrantyp hielten hydrophile Varianten im Jahr 2025 einen Marktanteil von 59,32 % am PVDF-Membranmarkt und sollen bis 2031 mit einer CAGR von 3,61 % wachsen.

- Nach Technologie verzeichnete die Nanofiltration mit einer CAGR von 4,27 % bis 2031 das höchste prognostizierte Wachstum, während die Mikrofiltration im Jahr 2025 41,75 % der PVDF-Membranmarktgröße ausmachte.

- Nach Anwendung führte die Filtration mit 38,36 % der PVDF-Membranmarktgröße im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 4,96 % wachsen.

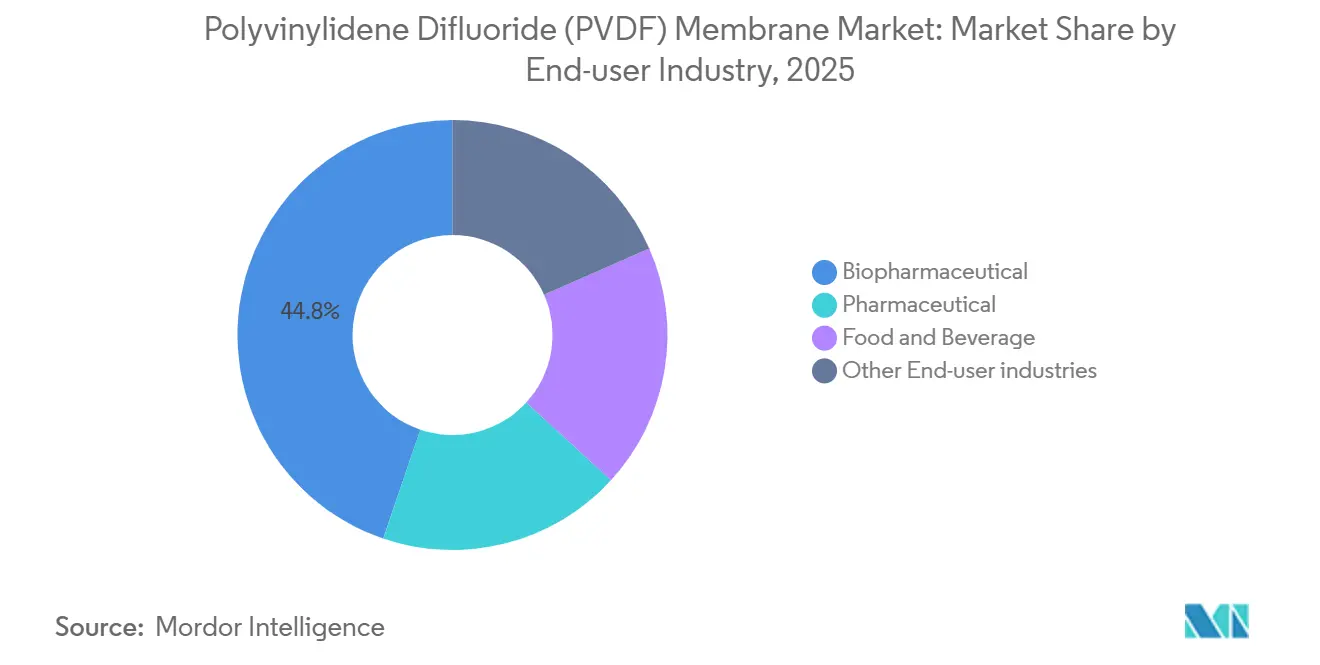

- Nach Endverbraucherbranche sicherten sich biopharmazeutische Hersteller im Jahr 2025 einen PVDF-Membranmarktanteil von 44,78 %, und dieses Segment wächst bis 2031 mit einer CAGR von 4,77 %.

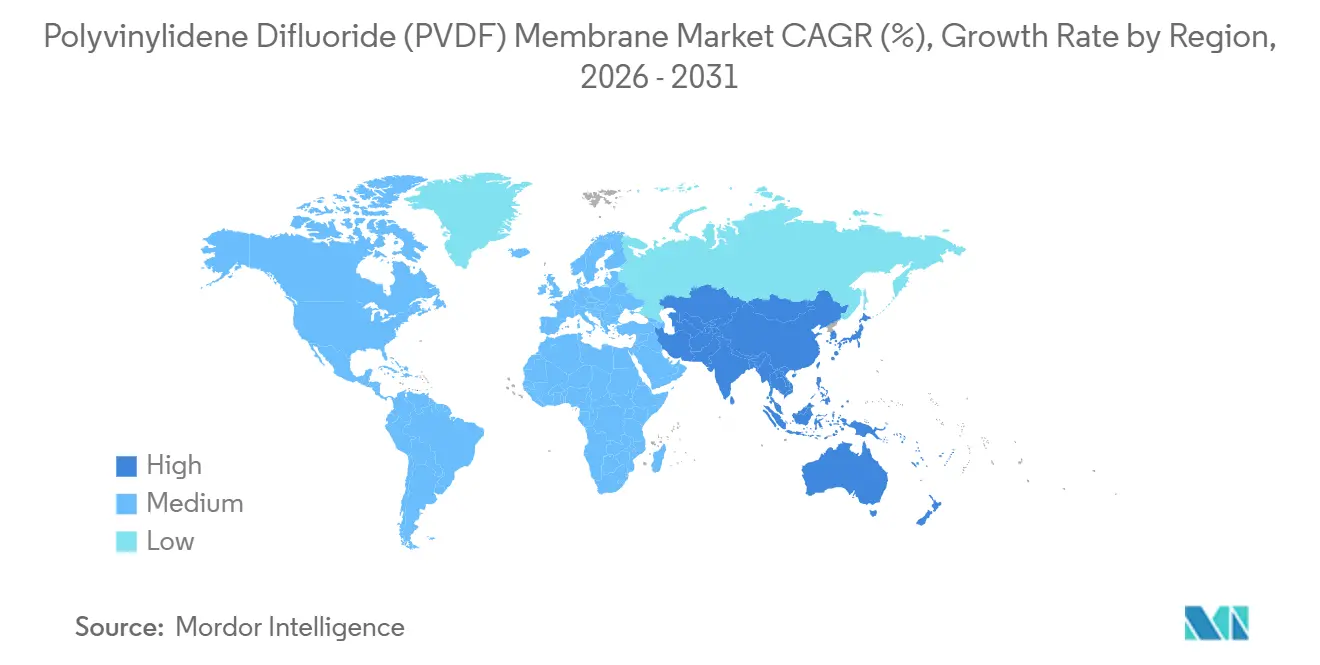

- Nach Geografie dominierte Asien-Pazifik mit 56,39 % des Volumens im Jahr 2025 und expandiert mit einer CAGR von 4,85 %, womit es alle anderen Regionen übertrifft.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Polyvinylidenfluorid (PVDF)-Membranmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum der Nachfrage nach Bioprozessierung | +1.0% | Global, mit Asien-Pazifik und Nordamerika als führende Regionen bei Kapazitätserweiterungen | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in medizinischen und diagnostischen Geräten | +0.5% | Nordamerika und EU, getrieben durch Point-of-Care-Diagnostik und Western Blotting | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Anwendungen in der Abwasserbehandlung | +0.4% | Asien-Pazifik-Kern (China, Indien), Ausweitung auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Kontinuierliche Expansion des Biotechnologie- und Pharmasektors | +0.9% | Global, konzentriert in den Clustern Boston, San Francisco, Hyderabad und Bengaluru | Mittelfristig (2–4 Jahre) |

| Aufkommen von Einweg-TFF-Modulen mit integriertem PVDF | +0.7% | Nordamerika und EU, mit zunehmender Verbreitung in asiatisch-pazifischen Auftragsfertigungsorganisationen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum der Nachfrage nach Bioprozessierung

Einweg-Tangentialfluss-Kassetten werden heute vorbestrahlend und serialisiert geliefert, wodurch Integritätsprüfungen vor Ort entfallen und die Kampagnendurchlaufzeit von Tagen auf Stunden reduziert wird. Biocon Biologics investierte zwischen 2022 und 2025 rund 1,2 Milliarden USD in ein neues Biosimilar-Fertigungswerk in Bengaluru, das fortschrittliche kontinuierliche Ernte- und Reinigungsprozesse integriert und den Membranverbrauch pro Kilogramm Wirkstoff im Vergleich zu älteren Linien verdreifacht[1]Pharmaceutical Technology Team, „India CDMO Market Outlook”, pharmaceutical-technology.com. Entwickler von Zell- und Gentherapien benötigen eine Restmenge an Wirts-Zell-DNA von unter 10 Nanogramm pro Dosis, was sie zu hydrophilem PVDF mit 0,2 Mikrometern führt, das sterile Rückhaltung und Durchfluss ausbalanciert. Kapazitätserweiterungen bleiben zeitaufwendig; Asahi Kasei begann im Juli 2026 mit dem Bau seiner vierten Planova-Virusabreicherungsfilteranlage, die 2030 in Betrieb gehen soll, was die strukturelle Angebotsknappheit unterstreicht[2]Asahi Kasei, „Planova Fourth Plant Announcement”, asahi-kasei.com. Sowohl Markeninhaber als auch Auftragsfertigungsorganisationen sichern sich mehrjährige Lieferverträge, was die Volumensichtbarkeit stärkt und den Ausblick auf den PVDF-Membranmarkt untermauert. Der daraus resultierende Nachfragesog hebt die durchschnittlichen Anlagenauslastungsraten auf über 85 % und stützt die Premiumpreisgestaltung.

Zunehmende Nutzung in medizinischen und diagnostischen Geräten

PVDF bleibt das Referenzmedium für das Blotting. Bio-Rads Sequi-Blot-Reihe bindet 170–200 µg/cm² Protein und übertrifft Nitrozellulose, während sie mehrere Stripping-Zyklen für die Antikörper-Reprobing toleriert. Dezentralisierte Tests verstärken diesen Vorteil, da Point-of-Care-Kits der Umgebungslagerung standhalten und Ergebnisse innerhalb von 15 Minuten liefern müssen. Merck installierte 2025 eine zweite Membranfertigungslinie in Cork, die auf Lateral-Flow-Assays für den Nachweis von Dengue, Malaria und COVID-19 ausgerichtet ist. Die Bifurkation der Porengröße bleibt bestehen: 0,2-µm-Membranen ermöglichen die Sequenzierung von Proteinen mit niedrigem Molekulargewicht, während 0,45-µm-Varianten das allgemeine Immunoblotting unterstützen. Der Nettoeffekt ist eine breitere installierte Basis diagnostischer Plattformen, die jährlich Ersatzrollen verbrauchen und den PVDF-Membranmarkt in einem vorhersehbaren Nachbestellungszyklus halten.

Wachsende Nachfrage nach Anwendungen in der Abwasserbehandlung

Chinas Vorschriften für pharmazeutische Abwässer begrenzen den biochemischen Sauerstoffbedarf auf 50 mg/L und den chemischen Sauerstoffbedarf auf 100 mg/L – Werte, die konventionelle Belebtschlammverfahren nicht erreichen können. PVDF-Hohlfaser-Membranbioreaktor-Anlagen reinigen Abwasser jetzt in Größenordnungen von 2.000 m³/Tag, mit Betriebskosten zwischen 0,168 und 1,39 USD pro Kubikmeter, abhängig von der Zulaufstärke. Hangzhou Qiushi beliefert viele dieser Anlagen und nutzt die hauseigene Harzgießerei zur Kontrolle der Porengleichmäßigkeit. Außerhalb Chinas eröffnete Toray im November 2025 eine Umkehrosmoseanlage in Saudi-Arabien, die PVDF-Mikrofiltrations-Vorbehandlung mit Polyamid-Umkehrosmose kombiniert, um Fouling zu reduzieren und die Membranlebensdauer zu verlängern. Die kommunale Akzeptanz hinkt der industriellen Nutzung hinterher, da Budgets geringe Anfangsinvestitionen bevorzugen, aber verschärfte Nährstoffgrenzwerte veranlassen Versorgungsunternehmen zunehmend, Membranbioreaktor-Anlagen als einzige Einschritt-Lösung für Nitrifikation, Denitrifikation und Pathogenabtrennung zu betrachten. Dieser Wandel unterstützt einen mehrjährigen Rückenwind für den PVDF-Membranmarkt.

Kontinuierliche Expansion des Biotechnologie- und Pharmasektors

Indiens Auftragsfertigungsmarkt stieg 2024 auf 8,2 Milliarden USD und dürfte bis 2030 bei einer CAGR von 16,8 % 20,8 Milliarden USD erreichen, getrieben durch Kostenvorteile von 30–40 % gegenüber westlichen Einrichtungen. Laurus Labs investierte 2023 150 Millionen USD in eine API-Anlage in Visakhapatnam, und Piramal Pharma verpflichtete sich 2024 zu 100 Millionen USD für einen Abfüll- und Verpackungsstandort in Ahmedabad, die jeweils auf Einweg-Filtrationsstrecken aufgebaut sind. Diese Zentren verkürzen den Weg von der Labormachbarkeit zur GMP-Produktion und sichern die lokale Nachfrage nach hydrophilen Membranen. Großmolekülare Biologika verbrauchen 10–20 m² Membran pro Kilogramm Produkt, was den 1–2 m²-Bedarf für die Sterilfiltration kleiner Moleküle bei weitem übersteigt und das Volumenwachstum in Richtung Bioprozessierung lenkt. Globale Auftragsfertigungsorganisationen positionieren jetzt technische Membranservicemitarbeiter vor Ort in Hyderabad und Bengaluru, was den schnellen Wissenstransfer fördert und den PVDF-Membranmarkt ankurbelt.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten von PVDF-Membranen | -0.5% | Global, am stärksten ausgeprägt in preissensiblen Lebensmittel- und Getränke- sowie kommunalen Wassersegmenten | Kurzfristig (≤ 2 Jahre) |

| Membranverschmutzung in fettreichen Lebensmittel- und Getränkeströmen | -0.2% | Nordamerika und EU-Milch- und Getränkeverarbeitung; Asien-Pazifik im Entstehen | Mittelfristig (2–4 Jahre) |

| ESG-Prüfung bei der Entsorgung fluorierter Polymere | -0.4% | EU und Nordamerika, mit regulatorischen Pfaden unter ECHA- und EPA-PFAS-Rahmenwerken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten von PVDF-Membranen

PVDF-Harz wird für 8–12 USD/kg verkauft, doppelt so viel wie Polysulfon und dreimal so viel wie Zelluloseacetat, was viele kommunale und Molkereiprojekte aus dem Markt drängt. Arkema erweiterte die PVDF-Kapazität in Calvert City 2024 um 15 %, zielte jedoch auf Batterien und Halbleiter statt auf Filtration ab, was zeigt, dass Harzproduzenten margenstärkere Absatzmärkte bevorzugen. Biopharmazeutische Käufer akzeptieren den Aufpreis, da die Membrankosten unter 1 % des Wirkstoffwerts bleiben, doch Molkereiprozessoren mit Margen von 5–8 % können PVDF nicht rechtfertigen, wenn Polysulfon 80 % des Durchflusses bei der Hälfte der Kosten liefert. Diese Preislücke begrenzt die Durchdringung in Massenanwendungen und beschneidet das Aufwärtspotenzial für den PVDF-Membranmarkt in preissensiblen Segmenten.

Membranverschmutzung in fettreichen Lebensmittel- und Getränkeströmen

Die Kasein-Molke-Trennung erfolgt bei 10–100 L/h·m², aber Fettkügelchen adsorbieren an hydrophilem PVDF, was alle 4–6 Stunden eine Laugenreinigung erzwingt und die Nutzungsdauer von 18 Monaten auf 12 Monate verkürzt. Keramikalternativen wie Palls Membralox GP-IC erreichen eine dreijährige Lebensdauer und 95 % Durchflussrückgewinnung, allerdings zu installierten Kosten von 1.500–2.000 USD/m² gegenüber 300–500 USD für PVDF. Der Kompromiss zwischen Kapital- und Betriebskosten veranlasst Molkereiprozessoren, den gesamten Lebenszyklus zu optimieren, anstatt sich allein auf die Materialwahl zu konzentrieren. Die saisonale Saftklärung bevorzugt Einweg-PVDF-Kartuschen, die eine Lagerung außerhalb der Saison vermeiden, doch die Reinigungsbelastung in kontinuierlichen Molkereilinien bleibt ein Gegenwind für den PVDF-Membranmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Membrantyp: Hydrophile Dominanz spiegelt den Wandel in der Bioprozessierung wider

Hydrophile Varianten hielten im Jahr 2025 einen PVDF-Membranmarktanteil von 59,32 % und werden voraussichtlich mit einer CAGR von 3,61 % wachsen, womit sie hydrophobe Formate übertreffen, die der Luft- und Lösungsmittelfiltration dienen. Mercks Durapore-Reihe liefert eine Bindungskapazität von 170–200 µg/cm², was eine Mehrfach-Antikörperwiederverwendung ohne Methanol-Vorbenetzung ermöglicht. Hydrophobes PVDF bleibt entscheidend für Entlüftungs- und Lösungsmittelanwendungen, bei denen Feuchtigkeitsabweisung eine Porenverstopfung verhindert. Die Forschung zur Oberflächenmodifikation untersucht zwitterionisches Peptid-Grafting und Titandioxid-Nanokomposite, die den Durchfluss ohne PFAS-Verarbeitungshilfsmittel erhalten und ESG-Bedenken ansprechen. Eine Studie in der Fachzeitschrift Membranes aus dem Jahr 2024 berichtete von einem 40–60 % höheren Reinwasserdurchfluss bei graphenoxidverstärktem PVDF, obwohl die Langzeitstabilität gegenüber Laugen noch nicht nachgewiesen ist. Amphiphile Copolymere, die die Benetzbarkeit durch pH-Wert umschalten, könnten die hydrophil-hydrophobe Grenze verwischen, doch Validierungszyklen bedeuten, dass die aktuelle Segmentierung während des Prognosezeitraums bestehen bleibt. Der anhaltende Wandel hin zu Biologika hält hydrophile Qualitäten im Mittelpunkt des PVDF-Membranmarkts.

Nach Technologie: Nanofiltration gewinnt an Bedeutung, da die Virusabreicherungsvorschriften strenger werden

Die Mikrofiltration machte im Jahr 2025 41,75 % der PVDF-Membranmarktgröße aus, verankert durch Sterilfiltration bei 0,2 µm. Die Nanofiltration expandiert jedoch mit einer CAGR von 4,27 %, da 20-nm-Trenngrenzwerte Viren entfernen, während monoklonale Antikörper über 150 kDa passieren können. Asahi Kaseis Planova-Reihe, obwohl auf Zellulosebasis, demonstriert die Nachfrage nach Virusabreicherungsmembranen und validiert den Bedarf an PVDF-Analoga, die Laugenreinigung tolerieren. Die Ultrafiltration nimmt die Mittelstellung bei der Proteinkonzentration ein, während Nischentechnologien wie die Membrandestillation unter 5 % des Volumens bleiben. Die chemische Beständigkeit von PVDF öffnet Türen für laugengereinigte Nanofiltrations-Skids in kontinuierlichen Bioreaktoren, wo die Lösungsmittelkompatibilität die geringeren Kosten von Polyamid überwiegt. Integrierte Membrankaskaden reduzieren Chromatographieschritte und beschleunigen die Validierung der Virusabreicherung, was die Wachstumstrajektorie der Nanofiltration im PVDF-Membranmarkt verstärkt.

Nach Anwendung: Filtration führt, Aufreinigung gewinnt an Bedeutung

Die Filtration hielt im Jahr 2025 einen PVDF-Membranmarktanteil von 38,36 % und wächst mit einer CAGR von 4,96 %, dank Vorschriften für injizierbare Arzneimittel, die sterile Barrieren vorschreiben. Das Blotting verbraucht kleinere Flächen, erzielt aber Premiumpreise in Forschung und Diagnostik. Die Trennung umfasst die Milchfraktionierung und Hefegewinnung, während die Aufreinigung auf die Entfernung von Spurenverunreinigungen wie Endotoxinen und Wirtszellproteinen abzielt. Mercks 150-Millionen-Euro-Anlage in Blarney bündelt TFF-Geräte und Virusfiltrations-Module, was die Anwendungsgrenzen verwischt, aber die Membrannachfrage stärkt. Die kontinuierliche Fertigung vervielfacht den Membranverbrauch, da Prozesse kontinuierlich statt chargenweise filtern. Der Wettbewerb durch Tiefenfilter besteht fort, doch die tangentiale Ultrafiltration erzielt eine Produktrückgewinnung von 95–98 %, verbessert die Ausbeuten und begünstigt die PVDF-Akzeptanz. Insgesamt halten diese Kräfte die Filtration im Mittelpunkt des PVDF-Membranmarkts, während die Aufreinigung die schnellste schrittweise Veränderung in den technischen Spezifikationen verzeichnet.

Nach Endverbraucherbranche: Biopharmazeutischer Sektor verankert die Nachfrage

Biopharmazeutische Anlagen verbrauchten 2025 44,78 % des PVDF-Volumens und werden mit einer CAGR von 4,77 % wachsen, getrieben durch Pipelines für monoklonale Antikörper, Zelltherapie und Gentherapie, die an mehreren Punkten sterile Barrieren erfordern. Pharmazeutische Kleinmoleküloperationen verlassen sich auf PVDF für parenterale Lösungen und HPLC-Lösungsmittelfiltration, während Lebensmittel- und Getränkeprozessoren PVDF gegenüber Keramik und Polysulfon nach Lebenszykluskosten abwägen. Indiens Boom im Auftragsfertigungsbereich, konzentriert in Hyderabad und Bengaluru, lenkt globale Beschaffungsströme um und vertieft die technischen Servicestandorte der Lieferanten. Wasser- und Abwasseranwendungen wachsen stetig, da Einleitungsstandards strenger werden, obwohl ESG-Prüfung die kommunale Begeisterung dämpft. Elektronikfabriken nutzen PVDF-Vorbehandlung zum Schutz von Polyamid-Umkehrosmose-Elementen für ultrareines Wasser, ein Nischen-, aber hochmargiger Endmarkt. Der biopharmazeutische Sog bleibt entscheidend für die Produktionsplanung im gesamten PVDF-Membranmarkt.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 56,39 % des PVDF-Membranmarktanteils und expandiert bis 2031 mit einer CAGR von 4,85 %, angetrieben durch Chinas Abwasservorschriften, Indiens Boom im Auftragsfertigungsbereich und Japans Exporte von Präzisionsmembranen. Chinas PVDF-Membranbioreaktor-Anlagen mit 2.000 m³/Tag für pharmazeutische Abwässer unterstreichen die regulatorische Durchsetzung, während Hangzhou Qiushi lokale Module mit kurzen Lieferzeiten liefert. Indiens Auftragsfertigung stieg 2024 auf 8,2 Milliarden USD und strebt bis 2030 20,8 Milliarden USD an, was Membranen in neue Einweg-Bioreaktoren zieht. Torays Umkehrosmoseanlage in Saudi-Arabien vom November 2025 bedient Entsalzungsprojekte am Golf, wobei PVDF-Vorbehandlung Fouling reduziert. Südkoreas Biotechkorridor profitiert von der inländischen PVDF-Produktion bei Hyundae Micro und LG Chem, was die Lieferketten für Samsung Biologics verkürzt.

Das Wachstum des nordamerikanischen PVDF-Membranmarkts wird durch Danahers Kapazitätserweiterung von 1,6 Milliarden USD in Pensacola, Fajardo und einer südkoreanischen Linie zur Bedienung der US-Nachfrage unterstützt. Regierungsinitiativen wie BARDA stärken die inländische Impfstoffversorgung und sichern die Auftragssichtbarkeit. Europa folgt mit regionaler Fertigung; Mercks 440-Millionen-Euro-Zentrum in Cork produziert Filtrationsgeräte für den EMEA-Markt, und Sartorius' Investition in Yauco bedient den amerikanischen Kontinent. Die 6,5-jährige PFAS-Ausnahmeregelung prägt die kommunale Akzeptanz und drängt Versorgungsunternehmen zu PVDF-Alternativen, lässt industrielle Nutzer jedoch weitgehend unberührt.

Südamerika sowie der Nahe Osten und Afrika verzeichnen eine steigende Nachfrage nach PVDF-Membranen. Saudi-Arabiens Entsalzung und Brasiliens Privatisierung der Abwasserentsorgung treiben Aufträge für PVDF-basierte Membranbioreaktor-Anlagen an, die hochsalzhaltiges oder nährstoffreiches Zulaufwasser behandeln. Südafrikanische Bergbau- und Petrochemieunternehmen setzen auf geschlossene Ultrafiltrations-Umkehrosmose-Systeme, um die Wasserversorgung zu strecken, wobei PVDF-Vorbehandlung die Umkehrosmose-Lebensdauer von drei auf fünf Jahre verlängert. Obwohl diese Regionen in Tonnage kleiner sind, bieten sie hohe Stückmargen, die Spezialanbieter im PVDF-Membranmarkt anziehen.

Wettbewerbslandschaft

Der Polyvinylidenfluorid (PVDF)-Membranmarkt ist mäßig fragmentiert. Die Qualifizierung einer neuen Membran für die GMP-Produktion erfordert 12–18 Monate Validierung, was die Kundenbindung zementiert. Danahers Ausgaben von 1,6 Milliarden USD seit 2019, Mercks 440-Millionen-Euro-Erweiterung in Cork und Sartorius' Ausgaben von 410 Millionen Euro im Jahr 2024 veranschaulichen Skalierungsinvestitionen, die nur wenige Herausforderer erreichen können. Die Patentaktivität betont PFAS-freie Oberflächenbehandlungen und sensorintegrierte Kassetten und eröffnet Nischen, die agile Innovatoren verfolgen können. GVS reichte Patente für DMSO-Phaseninversionsverfahren ein, um die Porenverteilung zu verengen, während akademische Arbeiten zu Graphenoxid Durchflussgewinne zeigen, aber noch auf industriellen Nachweis warten. Nischenanbieter wie Cobetter und Membrane Solutions zielen auf Lebensmittel- und Getränke- sowie Abwassersegmente ab, wo geringere regulatorische Anforderungen schnelle Iterationen ermöglichen. ECHAs PFAS-Vorschlag lenkt einige kommunale Käufer zu Keramik oder Polyethersulfon, was Raum für Nicht-Fluorpolymer-Anbieter schafft. Die kombinierten Dynamiken unterstreichen einen PVDF-Membranmarkt, in dem Skalierung, Validierungsdaten und ESG-Konformität die langfristige Positionierung definieren.

Führende Unternehmen der Polyvinylidenfluorid (PVDF)-Membranbranche

Arkema

Merck

Pall Corporation (Danaher Corporation)

Asahi Kasei Corporation

Cytiva (Danaher Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Danahers Cytiva-Sparte nahm den Betrieb einer neuen Filtrationslinie in Südkorea auf und verkürzte die Lieferzeiten für Einweg-TFF-Kassetten von 12 Wochen auf 6 Wochen.

- November 2025: Toray eröffnete eine Umkehrosmose-Membrananlage in Dammam, Saudi-Arabien, mit dem Ziel, Golf-Entsalzungs- und industrielle Wiederverwendungsprojekte zu bedienen.

- September 2025: Merck eröffnete eine klimaneutrale Filtrationsanlage im Wert von 150 Millionen Euro in Blarney, Irland, die TFF- und Virusfiltrations-Module produziert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Polyvinylidenfluorid (PVDF)-Membranmarkt als die weltweite Nachfrage nach fertigen Flachblatt- oder Hohlfasermembranen, die vollständig aus PVDF-Harz hergestellt und in Rollen, Kassetten, Kartuschen oder Modulen für Filtration, Aufreinigung, Trennung und Blotting in biopharmazeutischen, industriellen Wasser-, Lebensmittel-, Elektronik- und Laborumgebungen geliefert werden. Mordor Intelligence zählt sowohl hydrophile als auch hydrophobe Qualitäten beim Erstverkauf und bei nachfolgenden Ersatzkäufen.

Ausschluss aus dem Umfang: Wir schließen PVDF-Harz aus, das in Batteriebindemitteln, Beschichtungen, Rohren oder Verbundmembranen verwendet wird, bei denen PVDF weniger als die Hälfte der aktiven Schicht ausmacht.

Segmentierungsübersicht

- Nach Membrantyp

- Hydrophob

- Hydrophil

- Nach Technologie

- Mikrofiltration

- Ultrafiltration

- Nanofiltration

- Andere Technologien

- Nach Anwendung

- Filtration

- Blotting

- Trennung

- Aufreinigung

- Andere Anwendungen

- Nach Endverbraucherbranche

- Biopharmazeutika

- Pharmazeutika

- Lebensmittel und Getränke

- Andere Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Prozessingenieuren von Membran-OEMs, asiatischen Auftragsunternehmen für Wasseraufbereitung, Beschaffungsleitern in US-amerikanischen biopharmazeutischen Anlagen und europäischen Distributoren. Diese Interviews validierten vorläufige Zahlen, schlossen Lücken bei Preisen und Austauschzyklen und verfeinerten Adoptionskurven, die aus Sekundärdaten abgeleitet wurden.

Desk-Research

Wir begannen mit UN-Comtrade-Versandcodes, Zolltabellen der US-amerikanischen Internationalen Handelskommission und Produktionsjahrbüchern der Japan Chemical Fibers Association, um physische Warenströme zu kartieren. Patentfamilienrecherchen auf Questel, Quartalsberichte an die US-amerikanische Börsenaufsichtsbehörde und die Tokioter Börse sowie regulatorische Mitteilungen der Europäischen Chemikalienagentur zu PFAS informierten über Angebotsverschiebungen und potenzielle Nachfragehemmnisse. Technische Tiefe kam aus begutachteten Arbeiten im Journal of Membrane Science, während Dow Jones Factiva, Unternehmenspressemitteilungen und Investorenpräsentationen Preis- und Kapazitätsbewegungen klärten. Diese Liste ist illustrativ; viele weitere öffentliche und kostenpflichtige Quellen unterstützten unsere Desk-Recherche.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau beginnt mit der installierten Membranfläche in den Bereichen Wasser, Bioprozessierung und Lebensmittel, die aus Produktions- und Handelsaufzeichnungen rekonstruiert wird. Anschließend wird sie durch Standardpackungsdichten in Volumen umgerechnet. Ausgewählte Bottom-up-Prüfungen, Lieferantenversand-Zusammenfassungen und Stichproben-Berechnungen von Durchschnittspreis × Quadratmeter, gleichen die Gesamtwerte ab. Wichtige Modelleingaben umfassen das Membranaustauschintervall, die durchschnittliche Fläche pro Einheit behandelter Flüssigkeit, neue Bioreaktorkapazitätserweiterungen, Ankündigungen kommunaler Wiederverwendungsprojekte und PFAS-Ausstiegszeitpläne. Multivariate Regression kombiniert mit Szenarioanalyse projiziert diese Treiber bis 2030, und Lücken in Bottom-up-Schätzungen werden durch Auslastungsfaktoren überbrückt, die in Primärinterviews bestätigt wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Analysten-Überprüfung, bei der Anomalien gegen Bioprozessierungs-CAPEX-Trends und vierteljährliche Versandmeldungen getestet werden. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen für wesentliche Ereignisse, sodass Kunden stets die neueste Ausgangsbasis erhalten.

Warum Mordors PVDF-Membran-Ausgangsbasis vertrauenswürdig bleibt

Veröffentlichte Zahlen weichen oft ab, weil Anbieter unterschiedliche Produktmixe, Jahre und Preispfade wählen.

Unser disziplinierter Umfang, dynamische Preiskurven und jährliche Aktualisierungen verringern diese Lücken für eine klarere Entscheidungsfindung.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 3,23 Millionen Tonnen (2025) | ||

| 779 Millionen USD (2022) | Globale Unternehmensberatung A | Enger Endverbrauchsumfang, konstanter Durchschnittspreis, älteres Basisjahr |

| 724,53 Millionen USD (2024) | Forschungsunternehmen B | Lässt Blotting-Nachfrage aus, feste Austauschrate |

Diese Vergleiche zeigen, dass unser ausgewogenes, variablengesteuertes Rahmenwerk eine transparente, reproduzierbare Ausgangsbasis liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den PVDF-Membranmarkt von 2026 bis 2031 prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 3,65 % wachsen und bis 2031 4,01 Kilotonnen erreichen.

Welcher Membrantyp führt derzeit das globale Volumen an?

Hydrophiles PVDF hält 59,32 % der Nachfrage im Jahr 2025 aufgrund seiner geringen Proteinbindung und schnellen Benetzungseigenschaften.

Warum ist die Nanofiltration die am schnellsten wachsende Technologiekategorie?

Strengere Virusabreicherungsvorschriften veranlassen Prozessingenieure, 20-nm-Membranen einzusetzen, die Krankheitserreger entfernen und gleichzeitig große Biologika passieren lassen, was eine CAGR von 4,27 % antreibt.

Welche Region hat den größten Anteil an der PVDF-Membrannachfrage?

Asien-Pazifik macht 56,39 % des Volumens im Jahr 2025 aus, unterstützt durch starkes pharmazeutisches Abwasser- und Auftragsfertigungswachstum.

Seite zuletzt aktualisiert am: