Marktgröße und Marktanteil für einlagige Membranen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 20.40 Milliarden US-Dollar |

| Marktgröße (2031) | 27.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

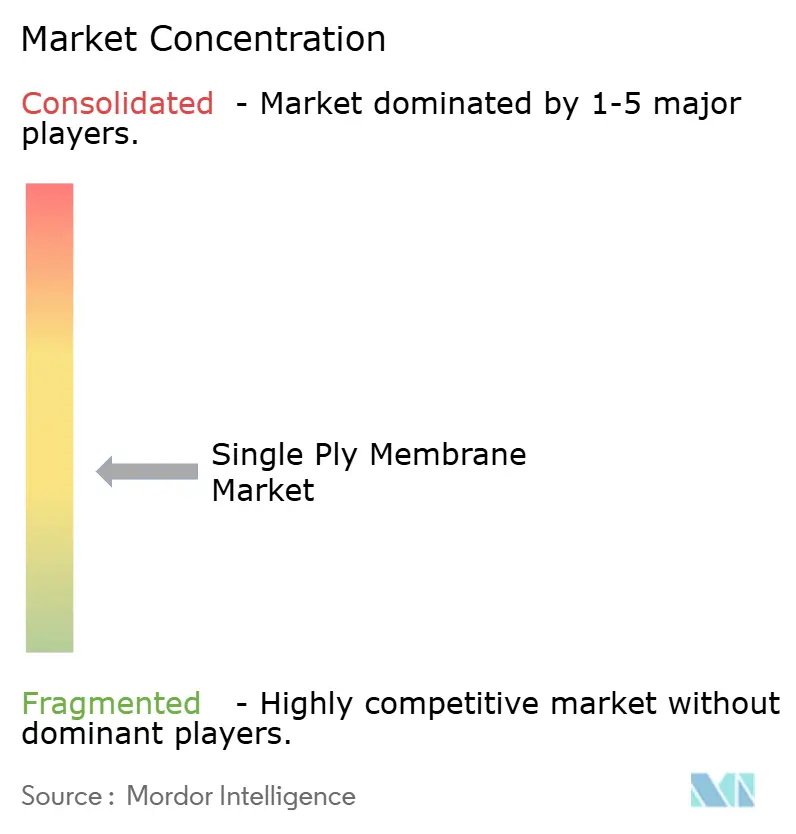

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für einlagige Membranen von Mordor Intelligence

Die Marktgröße für einlagige Membranen wird im Jahr 2026 auf USD 20,40 Milliarden geschätzt und soll bis 2031 USD 27,15 Milliarden erreichen, bei einer CAGR von 5,88 % während des Prognosezeitraums (2026–2031). Die Nachfragedynamik wird durch sich überlagernde Kräfte angetrieben. Gewerbliche Dachsanierungszyklen in den Vereinigten Staaten und Kanada haben ihre Spitzenersatzjahre erreicht, der Bau von Rechenzentren skaliert im gesamten Asien-Pazifik-Raum, und Vorschriften für nachhaltiges Bauen wie die EU-Richtlinie 2024/1275 verschärfen die Leistungsanforderungen für Dachabdichtungssysteme. Thermoplastische und elastomere Bahnen verdrängen mehrlagige Dachaufbauten, da sie schneller zu verlegen sind, eine höhere Solarreflexion bieten und eine überlegene Lebenszyklusökonomie aufweisen. Arbeitssparende 4,88 m breite TPO-Rollen, Kühlungsrabatte für Versorgungsunternehmen und wachsende solarfertige Spezifikationen vergrößern den Kosten-Nutzen-Vorteil zugunsten einlagiger Membranen weiter. Die Wettbewerbsintensität bleibt moderat, doch regionale Spezialisten gewinnen Marktanteile in installateursbeschränkten Märkten sowie in Nischen wie Gründachsystemen und photovoltaisch integrierten Aufbauten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt Polyvinylchlorid im Jahr 2025 einen Marktanteil von 36,39 % am Markt für einlagige Membranen, während Thermoplastisches Polyolefin voraussichtlich die schnellste CAGR von 7,01 % bis 2031 verzeichnen wird.

- Nach Anwendung führte Infrastruktur mit einem Umsatzanteil von 44,17 % im Jahr 2025; Wohngebäude-Sanierungen sollen bis 2031 mit einer CAGR von 5,95 % wachsen.

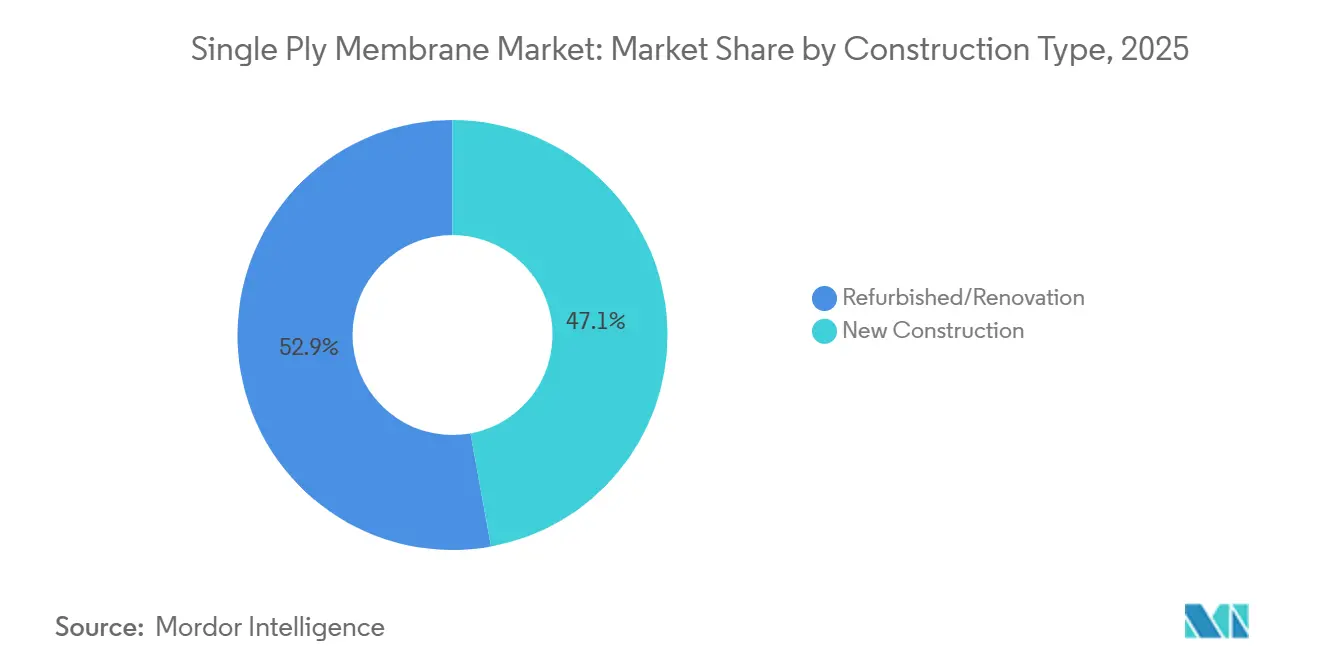

- Nach Konstruktionstyp entfiel im Jahr 2025 ein Anteil von 52,87 % der Marktgröße für einlagige Membranen auf Sanierungen, während die Nachfrage im Neubaubereich im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,23 % wachsen wird.

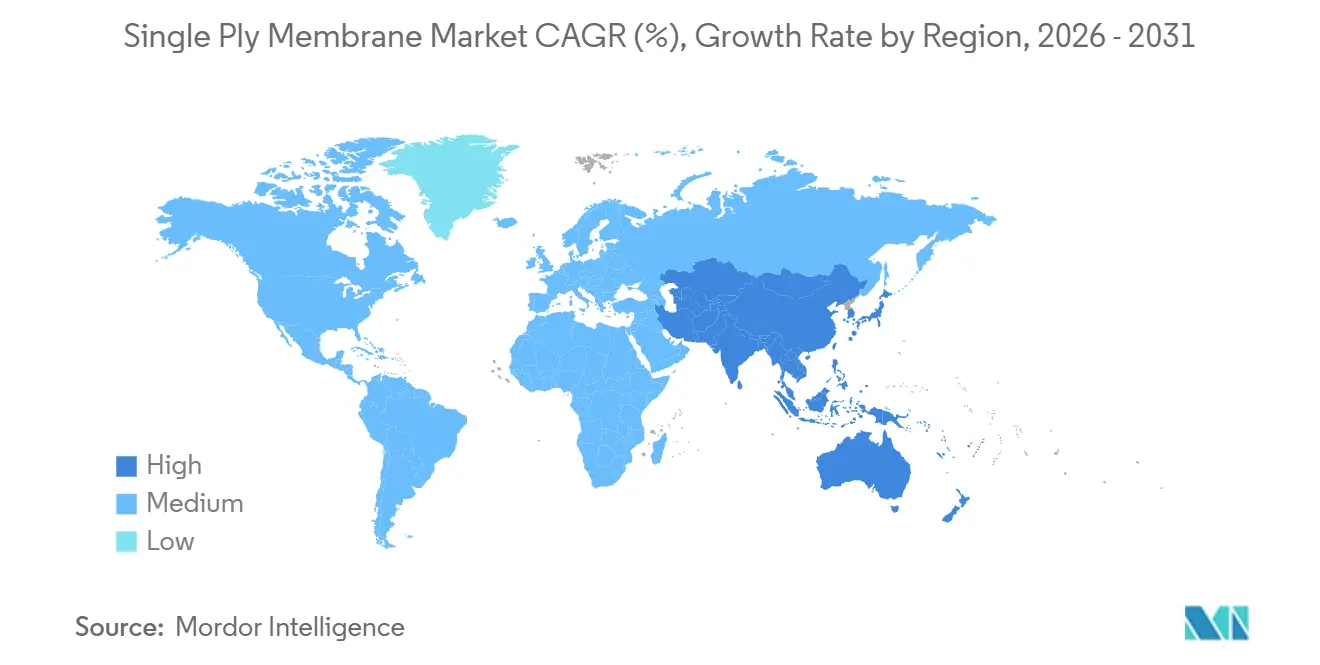

- Nach Region führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 33,97 % und soll mit einer CAGR von 6,55 % wachsen, womit alle anderen Regionen übertroffen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für einlagige Membranen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach energieeffizienten Systemen und Kühlsystemen für Dächer | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Boom bei gewerblichen Dachsanierungen in Nordamerika | +1.5% | Nordamerika, insbesondere Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Urbanisierungsgetriebener Bauaufschwung in Asien-Pazifik | +1.3% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize und strengere Vorschriften für nachhaltiges Bauen | +0.9% | Nordamerika, Europa, ausgewählte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von 4,88 m breiten TPO-Rollen reduziert den Arbeitsaufwand um 15–20 % | +0.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach energieeffizienten Systemen und Kühlsystemen für Dächer

Kühlmembranen für Dächer ermöglichen die ENERGY STAR-Zertifizierung und LEED v4-Punkte und erfüllen gleichzeitig die strengen Anforderungen des Cool Roof Rating Council an die Alterungsreflexion[1]Cool Roof Rating Council, "CRRC‐1 Programmhandbuch," coolroofs.org. Californias Title-24-Vorschrift schreibt nun für jedes gewerbliche Flachdachgebäude Kühlsysteme vor, was die Vorlaufzeiten für weißes TPO und PVC bei Auftragnehmern Ende 2024 auf über acht Wochen verlängert hat[2]California Energy Commission, "2024 Title 24 Baustandards," energy.ca.gov. Die US-amerikanische Umweltschutzbehörde weitet ihr Programm zur Reduzierung von Wärmeinseln im Jahr 2026 auf 15 neue Ballungsräume aus und löst damit kommunale Subventionen für reflektierende Sanierungen an öffentlichen Einrichtungen aus. Großflächige Solarentwickler bevorzugen helle Membranen, die thermische Belastungen auf Photovoltaikmodule begrenzen – eine Anforderung, die durch Carlisles SeamShield-Beschichtung erfüllt wird, die hohe Albedo mit induktionsgeschweißten Nähten kombiniert.

Boom bei gewerblichen Dachsanierungen in Nordamerika

Im Jahr 2024 verzeichnete der US-amerikanische Sektor für Nichtwohngebäudedächer ein erhebliches Wachstum, unterstützt durch einen alternden Flachdachbestand. Auftragnehmer bevorzugen überwiegend einlagige Membranen, die den Großteil ihres Projektmixes ausmachen. Innerhalb dieser Kategorie hält TPO den größten Anteil, gefolgt von PVC und EPDM. Carlisles Umsatz im Bereich Baumaterialien wurde durch eine starke EBITDA-Marge gestützt, begünstigt durch normalisierte Händlerbestände und robuste Auftragsrückstände bei Auftragnehmern. GAFs geplantes Schindel-Werk in Newton, Kansas, das im März 2024 angekündigt wurde und im Juni 2025 den Grundstein legen soll, unterstreicht das Vertrauen des Unternehmens in eine anhaltende Nachfrage nach Dachsanierungen. Aufgrund des Einsatzes von Automatisierung ist die Personalaufstockung jedoch auf eine bescheidene Anzahl von Stellen begrenzt.

Urbanisierungsgetriebener Bauaufschwung in Asien-Pazifik

Im Jahr 2024 zog der ASEAN-Raum erhebliche ausländische Direktinvestitionen an, mit einem bemerkenswerten Anstieg der Zuflüsse in den Bausektor. Die Rechenzentrumkapazität der Region hat sich nun auf zahlreiche Einrichtungen ausgeweitet, die alle leistungsstarke Flachdachsysteme benötigen. In seinem Haushalt 2024–25 stellte Indien erhebliche Mittel für Kapitalinvestitionen bereit, wobei ein bedeutender Anteil auf Logistikkorridore entfiel, die häufig kostengünstige TPO- oder EPDM-Aufbauten bevorzugen. Während Chinas Immobilieninvestitionen Anfang 2024 im Jahresvergleich zurückgingen, hat die Sanierung bestehender Industrieanlagen diesen Rückgang teilweise abgemildert. Forschungsergebnisse der OECD zu Klimarisiken veranlassen Küstenregierungen dazu, Membranen mit strengen Windsogsklassifizierungen vorzuschreiben, mit einer klaren Präferenz für mechanisch befestigtes TPO und PVC in taifungefährdeten Gebieten.

Staatliche Anreize und strengere Vorschriften für nachhaltiges Bauen

Im Jahr 2024 schrieb die EU-Gebäudeenergieeffizienzrichtlinie 2024/1275 ein Nullemissionsziel für 2030 für alle Neubauten vor und betonte dabei die Bedeutung von Solarbereitschaft und der Offenlegung des Lebenszykluskohlenstoffs. LEED v5 Beta hat seine Standards verschärft, die Schwellenwerte für den eingebetteten Kohlenstoff angehoben und Bonuspunkte für Membranen mit Recyclinganteil eingeführt. Carlisle erreichte diesen Maßstab im Jahr 2024 durch die Rückgewinnung von Post-Consumer-Abfällen. Gleichzeitig legte das US-amerikanische Energieministerium seinen Einsatzplan für kühle Oberflächen 2024 vor und stellte Fördermittel für kommunale Sanierungen bereit. Parallel dazu erarbeitet Indiens Büro für Energieeffizienz Vorschriften für Kühlsysteme für Dächer in seinen wichtigsten Ballungsräumen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Polymeren und Additiven | -0.8% | Global, mit starken Auswirkungen in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Installateuren für einlagige Membranen | -0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kommunale PVC-Verbote in Teilen der EU | -0.3% | Europa, konzentriert in Deutschland, Frankreich und den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Polymeren und Additiven

Im Juni 2025 sanken die PVC-Harzpreise in den USA im Jahresvergleich. Gleichzeitig stiegen die europäischen Preise und verengten die Margen für globale Hersteller. Propylen, der Rohstoff für TPO, unterlag im Jahr 2024 Schwankungen, beeinflusst durch Wartungsarbeiten an Raffinerien an der Golfküste. Auch die Ethylenpreise für EPDM variierten, hauptsächlich aufgrund von Ausfällen bei Crackern. Nach einem Höchststand im Jahr 2023 stabilisierten sich die Titandioxidkosten im Jahr 2025. Da das Angebot jedoch auf nur drei globale Anbieter konzentriert ist, bleibt die Preismacht eines Oligopols bestehen. Als strategischen Schritt sichern sich führende Membranproduzenten mehrjährige Harzverträge. Diese Verträge mit Mindest- und Höchstpreisklauseln schützen einen erheblichen Teil ihres Rohstoffrisikos, begrenzen jedoch potenzielle Gewinne, wenn die Spotpreise sinken.

Mangel an zertifizierten Installateuren für einlagige Membranen

Die Kosten der NRCA ProCertification schrecken Berufseinsteiger im Dachdeckerhandwerk ab und hemmen das Wachstum der Belegschaft, insbesondere in ländlichen Regionen. Die Zertifizierungskapazität der Technical Roofing Academy reicht nicht aus, um die prognostizierte Nachfrage in Nordamerika zu decken. Im zweiten Quartal 2024 stellte Carlisle fest, dass viele seiner Auftragnehmerpartner mit Arbeitskräftemangel zu kämpfen hatten, was den Projektbeginn erheblich verzögerte. GAFs Ausbildungsinitiative für 2025 zielt darauf ab, bis 2027 mehr Installateure zu zertifizieren, doch die Anforderung zur Markenexklusivität birgt das Risiko einer Fragmentierung der Branche. Die Handwerkskammer in Deutschland verweist auf einen Rückgang der Dachdecker-Ausbildungsverhältnisse seit 2020 und zeigt damit analoge Herausforderungen in ganz Europa auf.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: TPO gewinnt, während PVC regulatorischen Gegenwind bewältigt

Thermoplastisches Polyolefin soll von 2026 bis 2031 eine CAGR von 7,01 % verzeichnen – die schnellste Rate unter den Materialklassen –, begünstigt durch arbeitssparende 4,88 m breite Rollen und strengere Vorschriften für Kühlsysteme. Polyvinylchlorid hielt im Jahr 2025 einen Marktanteil von 36,39 % am Markt für einlagige Membranen, geschützt durch starke chemische Beständigkeit und Brandschutzeigenschaften, doch kommunale Verbote in Deutschland, Frankreich und den nordischen Ländern erodieren seinen europäischen Marktanteil. Ethylen-Propylen-Dien-Monomer bleibt bei Lagerhausdächern beliebt, wo die Kapitalkosten die Reflexionsfähigkeit überwiegen, obwohl EPDMs dunklere Farbe es von vielen Versorgungsrabatten ausschließt. Modifiziertes Bitumen verliert zunehmend an Relevanz, da Auftragnehmer auf heißluftgeschweißte TPO-Lösungen umsteigen, die die Installationszeitpläne verkürzen.

Innovation erlebt eine Renaissance. Sikas filzrückseitig selbstklebendes PVC ist für Anwendungen unter -4 °C konzipiert, wo herkömmliche lösungsmittelbasierte Klebstoffe versagen. Carlisles Sure-Weld TPO weist Zugfestigkeiten auf, die die ASTM-Standards übertreffen. Während Spezialblends wie KEE und Verbundfolien einen bescheidenen Marktanteil halten, werden sie zunehmend für Gründächer und photovoltaisch integrierte Aufbauten aufgrund ihrer Durchstichfestigkeit und elektrischen Isoliereigenschaften gewählt. Da FM Global Klasse-90-Bewertungen für Einrichtungen in hurrikangefährdeten Gebieten unverzichtbar werden, ist ein deutlicher Anstieg der Investitionen in Nahtschweißungs- und Windsogtestkapazitäten zu verzeichnen.

Nach Anwendung: Infrastruktur dominiert, Wohngebäude beschleunigen sich

Infrastruktur machte im Jahr 2025 44,17 % der Nachfrage aus und umfasst Logistikzentren, Verkehrsterminals und Solarparks, die Langlebigkeit und geringen Wartungsaufwand priorisieren. Das Wohngebäudesegment ist zwar kleiner, soll aber mit einer CAGR von 5,95 % das stärkste Wachstum verzeichnen, da Hausbesitzer Versorgungsrabatte und FORTIFIED-Versicherungsrabatte durch die Sanierung von Schindeldächern mit kühlen TPO- und PVC-Aufbauten anstreben. Während Nordamerika und ASEAN-Rechenzentrumsstandorte weiterhin eine robuste gewerbliche Nachfrage verzeichnen, kühlt sich Chinas Markt ab, da neue Immobilienprojekte zurückgehen. Um LEED v5-Punkte zu erhalten, entscheiden sich institutionelle Projekte wie Schulen und Krankenhäuser zunehmend für Membranen mit Recyclinganteil.

GAFs Partnerschaft mit dem Insurance Institute for Business and Home Safety vereinfacht den FORTIFIED-Zertifizierungsprozess und führt zu einer Reduzierung der Versicherungsprämien für Hausbesitzer an der Golfküste. Vorgefertigte Membranpaneele, die Dämmung und Deckplatten im Werk kombinieren, werden in bewohnten Gebäuden immer beliebter, insbesondere dort, wo die Einholung von Heißarbeitserlaubnissen vor Ort schwierig ist. In dicht besiedelten europäischen Städten entscheiden sich Gründachaufbauten für wurzelfeste PVC- oder KEE-Bahnen und tauschen Regenwassergutschriften gegen einen Aufpreis. Darüber hinaus erfordern PV-fertige Dächer nun Membranen mit einer Dicke von mehr als 1,83 mm, um Montageschienenlasten und thermischen Zyklen standzuhalten.

Nach Konstruktionstyp: Sanierung führt, Neubau gewinnt an Dynamik

Sanierungen machten im Jahr 2025 52,87 % des globalen Umsatzes aus und unterstreichen die Verbreitung alternder Flachdächer. Durch den Einsatz mechanisch befestigter TPO-Überlagerungen können Auftragnehmer häufig auf den Abriss verzichten, was zu Kosteneinsparungen und kürzeren Projektzeitplänen führt. Neubauten sollen mit einer CAGR von 6,23 % wachsen, angetrieben durch Greenfield-Projekte, die im ASEAN-Raum im Jahr 2024 anlaufen sollen, und gestützt durch Indiens ehrgeizigen Kapitalausgabenplan für Logistikkorridore. Bei Neubauten werden vollständig verklebte oder selbstklebende Membranen bevorzugt, da sie höhere Windsogeinstufungen erzielen und sich nahtlos in die Untergrundabdichtung integrieren lassen. In China verlagern Entwickler ihren Fokus auf die Sanierung bestehender Industrieimmobilien und halten damit die Nachfrage aufrecht, auch wenn das Interesse an Wohntürmen nachlässt.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 33,97 % des globalen Umsatzes und soll bis 2031 mit einer CAGR von 6,55 % alle anderen Regionen übertreffen. Grenzüberschreitende Investitionen in Elektronik, Elektrofahrzeuge und Pharmazeutika treiben den Bau von Fabriken voran, die zunehmend saubere PVC-Dachsysteme bevorzugen. Gleichzeitig haben Rechenzentren ihre Kapazitäten erheblich ausgebaut, wobei jedes einzelne robuste Flachdächer benötigt, um schwere HLK-Anlagen zu tragen. Indiens beispiellose Infrastrukturmittelzuweisungen in Verbindung mit obligatorischen Kühlsysteminitiativen in wärmeren Regionen treiben die regionale Akzeptanz weiter voran. Trotz eines Rückgangs im chinesischen Immobiliensektor stützt die laufende Sanierung des umfangreichen Bestands weiterhin die Nachfrage, insbesondere nach kostengünstigen EPDM-Überlagerungen.

Nordamerika ist der zweitgrößte Markt für einlagige Membranen. Der US-amerikanische Sektor für Nichtwohngebäudedächer verzeichnet Wachstum, wobei einlagige Aufbauten im Mittelpunkt der Projektportfolios stehen. Der Druck durch Title-24-Vorschriften für Kühlsysteme sowie FORTIFIED-Hurrikanstandards beschleunigt die Einführung von TPO und PVC. Während Kanada von bundesstaatlichen Infrastrukturinvestitionen profitiert, treibt Mexikos Boom beim Nearshoring von Automobil- und Elektronikunternehmen den Bau von Logistikparks in Bundesstaaten wie Nuevo León und Guanajuato voran. Arbeitskräftemangel verlängert jedoch die Vorlaufzeiten und treibt die Arbeitskosten in die Höhe, insbesondere in Alberta, British Columbia und dem US-amerikanischen Sonnengürtel.

Europa navigiert durch eine widersprüchliche Landschaft. Die Verschärfung der Bleibeschränkungen in PVC durch die Verordnung (EU) 2023/923 sowie Verbote von PVC-Dächern für öffentliche Gebäude in mehreren Kommunen drängen den Markt in Richtung TPO- und EPDM-Alternativen. Andererseits löst das EU-Mandat für emissionsfreie Gebäude einen Anstieg der Sanierungsaktivitäten aus, insbesondere in Deutschland, Frankreich und dem Vereinigten Königreich. Dort überlagern Immobilieneigentümer bestehende Dächer mit reflektivem TPO, um Kohlenstoffreduzierungszielen gerecht zu werden. Sinkende Ausbildungsquoten in Deutschland und Arbeitskräftemangel nach dem Brexit im Vereinigten Königreich verlängern jedoch die Projektzeitpläne. In Russland wird aufgrund von Marktbeschränkungen durch Sanktionen lokal produziertes EPDM und Bitumen bevorzugt. Länder wie Brasilien, Saudi-Arabien und Südafrika verzeichnen unterdessen selektives Wachstum, angetrieben durch Projekte in Flughäfen, Stadien und Versorgungseinrichtungen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Einlagige Dachbahnen beginnt vorgelagert mit petrochemisch gewonnenen Basisharzen und wichtigen Additiven und geht dann in die Compoundierung und Bahnenherstellung über. Hersteller formulieren TPO-, PVC- oder EPDM-Compounds mit Füllstoffen und Stabilisatorpaketen und verarbeiten sie anschließend mittels Extrusion und/oder Kalandrierung zu verstärkten Bahnen, wobei üblicherweise Glasfaser- oder Polyestergewebe zur dimensionalen Stabilität und Festigkeit eingearbeitet werden. Leistungs- und Compliance-Anforderungen von Institutionen wie SPRI und Verbänden wie SPRA beeinflussen Produktspezifikationen und Prüfprotokolle, während Umweltdokumentationen (EPDs) für institutionelle und ökologische Bauprojekte zu einer gängigen nachgelagerten Anforderung geworden sind.

Im Midstream- und Downstream-Bereich ist die Installationsfähigkeit ebenso einflussreich wie die Produktverfügbarkeit. Dachbahnen werden über Baustoffdistributoren und Direktvertriebsprogramme an Unternehmer vertrieben, doch die Nachfrage wird häufig durch werkszertifizierte Installateurnetzwerke und die Verfügbarkeit wichtiger Zubehörteile (Klebstoffe, Deckbänder, Anschlusssysteme, Befestigungsmittel) begrenzt. Auch die Logistik prägt die Bestellmuster, da Rollen sperrig und beschädigungsanfällig sind, was regionale Produktionsstandorte und eine Lieferplanung entlang wichtiger Baukorridore begünstigt. Ein anhaltender Engpass besteht weiterhin bei der Versorgung mit speziellen Additiven, insbesondere UV-Stabilisatorpaketen aus einer begrenzten Lieferantenbasis, sowie bei der Verfügbarkeit zertifizierter Arbeitskräfte für heißverschweißte und mechanisch befestigte Systeme.

Wettbewerbslandschaft

Der globale Markt für einlagige Membranen ist mäßig fragmentiert. Carlisles Veräußerung seiner Verbindungseinheit für USD 2,025 Milliarden und die Übernahme von MTL Holdings für USD 410 Millionen im Jahr 2024 schärften den Fokus auf Bauprodukte. Sika verfolgt eine Diversifizierungsstrategie und erwarb Cromar im Vereinigten Königreich, Elmich in Singapur und Gulf Seal in Saudi-Arabien, um Abdichtungs- und Gründachlösungen im Querverkauf anzubieten. Die Konsolidierung des Händlernetzes ist ein weiterer Brennpunkt. QXOs feindliches Übernahmeangebot von USD 11 Milliarden für Beacon Roofing Supply im Januar 2025 signalisiert eine zunehmende Kanalhebelwirkung, die die Lieferantenmargen für Unternehmen ohne Direktprogramme für Auftragnehmer komprimieren könnte. Technologie ist ein Differenzierungsmerkmal: Marktführer investieren in vorgefertigte Membranpaneele, die den Feldarbeitsaufwand um 20 % reduzieren, selbstklebende Bahnen, die VOC-Emissionen eliminieren, und Formulierungen mit Recyclinganteil, die LEED v5-Gutschriften erfüllen.

Marktführer im Bereich einlagige Membranen

Carlisle SynTec Systems

GAF

Holcim Elevate (Firestone)

Sika AG

Johns Manville

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Marktlücken konzentrieren sich auf die Lokalisierung von Produktionskapazitäten, schneller zu installierende Systeme und einbaufertige Spezifikationen für Kühldächer und CO2-arme Bauprogramme. Der Spatenstich von Sika im Februar 2026 für eine neue, hochautomatisierte Produktionsanlage für thermoplastische Einlagige Dachbahnen in Sealy, Texas (über 90 Millionen USD, im Rahmen des Texas-JETI-Programms) signalisiert Bemühungen, Lieferzeiten zu verkürzen und das Serviceniveau in durchsatzstarken Neubedachungs- und Rechenzentrumskorridoren zu erhöhen. In Europa spiegelt die umfassende Erweiterung von Bauder in Schwepnitz, Deutschland, zur Steigerung der FPO-Produktion und Einführung einer neuen PVC-Membranproduktion die kontinuierlichen Investitionen zur Unterstützung der sanierungsintensiven Nachfrage und sich wandelnden Spezifikationsanforderungen wider.

Systemchancen zeigen sich auch dort, wo Eigentümer und Unternehmer weniger Arbeitsschritte auf der Baustelle und eine präzisere Detailausführung an Durchdringungen, Randbereichen und Dachaufbauten wünschen. Die Erweiterung von Produkt- und Systemportfolios durch Spezialmarken erhöht den Substitutionsdruck hin zu heißverschweißbaren Thermoplasten für Projekte, die Reflexionsleistung und Installationsgeschwindigkeit priorisieren. Gleichzeitig schaffen der Mangel an Installateuren und Dokumentationsanforderungen wie EPDs, Angaben zu recyceltem Anteil und Systemgarantien Raum für Schulungen, Vorfertigung sowie Rücknahme- oder Recyclingprogramme, die die Arbeitsintensität auf der Baustelle verringern und Projekten helfen, Kriterien für nachhaltiges Bauen zu erfüllen.

Aktuelle Branchenentwicklungen

- Juli 2026: Sika kündigte die Produktlinie Sikalastic Rapid PMMA an und fasste bisherige PMMA-Anschluss- und Flächenmembranlösungen unter einer einheitlichen globalen Marke zusammen. Die vereinfachte Markenführung und Systemabstimmung unterstützt die Kontinuität der Spezifikationen über Regionen hinweg und kann die Lernkurve der Unternehmer bei Detailausführung und Reparaturen verkürzen.

- März 2026: IB Roof Systems (Kingspan Group) erweiterte sein gewerbliches Dachbedeckungsportfolio um TPO-Membranen neben seinen etablierten PVC- und flüssig aufgetragenen Angeboten. Die Ergänzung um TPO erweitert die Angebotsabdeckung bei Kühldach- und thermoplastischen Spezifikationen und stärkt die Beteiligung von Kingspan-verbundenen Einlagigen Systemen in US-amerikanischen Kanälen für Flachdachsanierungen.

- September 2024: Johns Manville brachte das JM TPO Heat Weldable Cover Tape auf den Markt, eine verstärkte Lösung zur heißverschweißten Detailausführung an Metallflanschen und anderen Übergängen. Das Produkt zielt auf eine schnellere und konsistentere Fertigung kritischer Details auf der Baustelle ab und unterstützt eine höhere Installationsleistung in arbeitskräftebeschränkten Auftragnehmermärkten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt die Umsätze aus einlagigen Dachbahnen, die zur Abdichtung und zum Schutz von Gebäuden mit Flach- oder Flachschrägdächern verwendet werden, sowohl bei Neubauten als auch bei Dachsanierungen, und über alle wichtigen Regionen hinweg.

Ausgeschlossener Umfang: Wir zählen keine Nicht-Membran-Dachkomponenten wie Dämmstoffe, Befestigungsmittel, Klebstoffe, Beschichtungen oder die Arbeitsleistung für die vollständige Installation eines Dachsystems, sofern diese nicht im Umsatz des Membranprodukts enthalten sind.

Übersicht der Segmentierung

- Nach Typ

- Ethylen-Propylen-Dien-Monomer (EPDM)

- Thermoplastisches Polyolefin (TPO)

- Polyvinylchlorid (PVC)

- Modifiziertes Bitumen

- Andere Typen

- Nach Anwendung

- Wohngebäude

- Gewerbe

- Institutionell

- Infrastruktur

- Nach Konstruktionstyp

- Neubau

- Sanierung/Renovierung

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Russland

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Kartierung des Nachfragepools für Flach- und Flachschrägdächer und verknüpft diesen anschließend mit regionalen Verbrauchsmustern für Dachbahnen. Wir nutzen hauptsächlich öffentliche Bau- und Gebäudedaten, etwa von nationalen Statistikämtern und Wohnungsbauministerien, und ziehen zudem internationale Datensätze wie die der Weltbank und UN Comtrade heran, um Handelsrichtungen zu überprüfen, sofern relevant.

Um das Modell nicht auf einen einzigen, engen Datenstrom zu stützen, beziehen wir uns zusätzlich auf Quellen wie Bauordnungsrichtlinien und Dokumentationen zu Energieeffizienzprogrammen (Kühldach-Richtlinien), Branchenverbände für Dach- und Baustoffe sowie von Fachleuten begutachtete Fachartikel, die Membranleistung und Erneuerungszyklen behandeln. Unternehmensberichte, Investorenpräsentationen und seriöse Branchennachrichten werden zur Validierung von Verschiebungen im Produktmix und Preiskommentaren genutzt. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -analysen sowie eine Datenbank auf Sendungsebene für Import-Export werden selektiv eingesetzt, um Umfang und Handelsströme zu überprüfen, wenn öffentliche Berichte dünn sind. Diese Schreibtischquellen sind nicht erschöpfend, und wir haben viele weitere öffentliche Dokumente geprüft, um Eingaben zusammenzustellen, Annahmen zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und strukturierte Umfragen mit Herstellern, Distributoren, Dachdeckerunternehmen, Planern und großen Gebäudeeigentümern erhoben, damit unsere Annahmen zu Nachfrage und Preisgestaltung von Personen, die den Transaktionen am nächsten stehen, bestätigt werden konnten. Da es sich um einen globalen Markt handelt, haben wir die Gespräche über Amerika, EMEA und APAC verteilt, um Unterschiede in der Sanierungsintensität, der gewerblichen Bautätigkeit und den Materialpräferenzen je nach Klima und Bauvorschriften abzubilden.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 15 % | APAC: 44 % |

| Mittleres Segment: 47 % | Funktions-/Bereichsleiter: 31 % | EMEA: 31 % |

| Kleinere Marktteilnehmer: 19 % | Manager: 54 % | Amerika: 25 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgt anhand einer Top-down-Struktur, bei der Bau- und Dachsanierungsindikatoren in einen Nachfragepool für Dachflächen übersetzt werden, der anschließend anhand von Adoptionsanteilen und durchschnittlichen Verkaufspreisen in Membranwert umgerechnet wird. Der Nachfragepool wird anhand praktischer Eingaben wie gewerblichen Flächenzuwächsen, dem Anteil von Flach- und Flachschrägdächern, der Sanierungshäufigkeit bei alternden Beständen sowie typischen Annahmen zu Membrandicke und -ausbeute, die den Materialverbrauch beeinflussen, geformt.

Um realistische Ergebnisse zu gewährleisten, gleichen wir die Gesamtwerte mit selektiven Bottom-up-Prüfungen anhand von Stichprobenumsätzen von Lieferanten, Kanal-Feedback zu Volumina und Preisbändern nach Materialtyp ab. Fehlen Daten für kleinere Länder, füllen wir Lücken mithilfe von Proxy-Verhältnissen aus vergleichbaren Märkten (ähnliches Klima, Bautätigkeitsintensität und Strenge der Bauvorschriften) und überprüfen den Ansatz anschließend mit regionalen Experten, bevor wir ihn übernehmen.

Prognosen werden mittels Szenarioanalyse erstellt, bei der die grundlegende Bautätigkeit und Sanierungszyklen mit Annahmen zu Zinssätzen, Pipelines für Nichtwohnbauprojekte und Dachenergievorschriften getestet werden, die die Akzeptanz reflektierender Membranen beeinflussen. Die Preisgestaltung wird anhand eines Input-Kosten- und Mix-Ansatzes projiziert und anschließend angepasst, nachdem unsere Gespräche bestätigt haben, ob sich jüngste Preisbewegungen in Angeboten und Verträgen halten.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schritten und beginnt mit der Überprüfung, ob die modellierte Nachfrage mit unabhängigen Signalen wie Bauausgabentrends, Kommentaren zur Sanierungsintensität und regionalen Verschiebungen im Produktmix übereinstimmt. Ausreißer werden frühzeitig markiert, und anschließend werden die Treiber, einschließlich Umrechnungsraten, Währungszeitpunkt und Preisannahmen, erneut überprüft, bevor die Zahlen finalisiert werden.

Ein zweiter Analyst überprüft die Modelllogik und wichtige Eingaben, und bei größeren Abweichungen gegenüber Handelsströmen, Unternehmenskommentaren oder regionalen Bauindikatoren werden Folgegespräche ausgelöst. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa bedeutenden regulatorischen Änderungen oder starken Rohstoffpreisbewegungen. Vor der Auslieferung führen wir einen abschließenden Aktualisierungsdurchgang durch, damit Kunden die aktuellste, konsistente Sicht erhalten.

Marktgröße für Einlagige Dachbahnen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktgrößen für Einlagige Dachbahnen können weit voneinander abweichen, da die Abdeckungsentscheidungen nicht immer gleich sind, auch wenn die Titel ähnlich klingen. Die größten Unterschiede ergeben sich meist daraus, was als Umsatz gezählt wird, welche Jahre als Basis- und Prognosejahre verwendet werden, und wie die Preisgestaltung über Materialien und Regionen hinweg behandelt wird.

Manche Schätzungen vermischen benachbarte Dachschichten oder betrachten den vollständigen installierten Dachsystemwert als Markt, was die Gesamtsummen aufbläht, wenn Arbeitskosten und Zubehör einbezogen werden. Mordor Intelligence zählt ausschließlich Produktumsätze von einlagigen Dachbahnen über EPDM, TPO, PVC, modifiziertes Bitumen und ähnliche Membranen und lässt ergänzende Dachkomponenten und eigenständige Installationsdienstleistungen außerhalb des Marktwerts, damit die Zahl an die Membrannachfrage und -preisgestaltung gebunden bleibt.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 20,40 Milliarden USD (2026) | |

| Branchenverlag A | 8,94 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und scheint den Markt um die Nachfrage nach Membranen für Flach- und Flachschrägdächer mit einem anderen Erfassungspunkt für Umsätze zu strukturieren, was spätere Preisänderungen im Zyklus und Verschiebungen der Sanierungsintensität übersehen kann. |

| Marktverlag B | 3,90 Milliarden USD (2024) | Weist einen deutlich niedrigeren Wert aus, der wahrscheinlich einen engeren erfassten Umfang oder einen eingeschränkten regionalen und anwendungsbezogenen Mix widerspiegelt, und die Seite zeigt uneinheitliche Kernzahlen über die Jahre hinweg, was die Vergleichbarkeit beeinträchtigen kann. |

Betrachtet man die drei Zahlen gemeinsam, ergibt sich die Streuung hauptsächlich aus dem verwendeten Jahr und der Umsatzlinie, die als Markt behandelt wird, nicht aus Uneinigkeit darüber, dass die Nachfrage wächst. Indem das Modell an Nachfragesignale für Dachflächen, realistische Adoptionsanteile und überprüfte Preisbänder gebunden bleibt, bleibt unsere Schätzung nachvollziehbar an klare Eingaben gebunden, die auf wiederholbare Weise überprüft und aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für einlagige Membranen im Jahr 2026?

Die Marktgröße für einlagige Membranen wird im Jahr 2026 auf USD 20,40 Milliarden geschätzt.

Wie hoch ist die prognostizierte CAGR für einlagige Membranen bis 2031?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 5,88 % wachsen und USD 27,15 Milliarden erreichen.

Welcher Materialtyp soll bis 2031 am schnellsten wachsen?

Thermoplastisches Polyolefin ist mit einer CAGR von 7,01 % für die schnellste Expansion positioniert.

Warum ist Asien-Pazifik die führende Wachstumsregion?

Robuste Rechenzentrumbauten, steigende Infrastrukturbudgets und Vorschriften für Kühlsysteme treiben den Ausblick für Asien-Pazifik mit einer CAGR von 6,55 % voran.

Welche Faktoren begrenzen eine schnellere Marktexpansion?

Preisvolatilität bei Polymer-Rohstoffen, ein Mangel an zertifizierten Installateuren und lokale PVC-Verbote in Europa hemmen das Wachstum.

Seite zuletzt aktualisiert am: