Geomembranmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.89 Milliarden US-Dollar |

| Marktgröße (2031) | 3.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.80% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Geomembranmarktanalyse von Mordor Intelligence

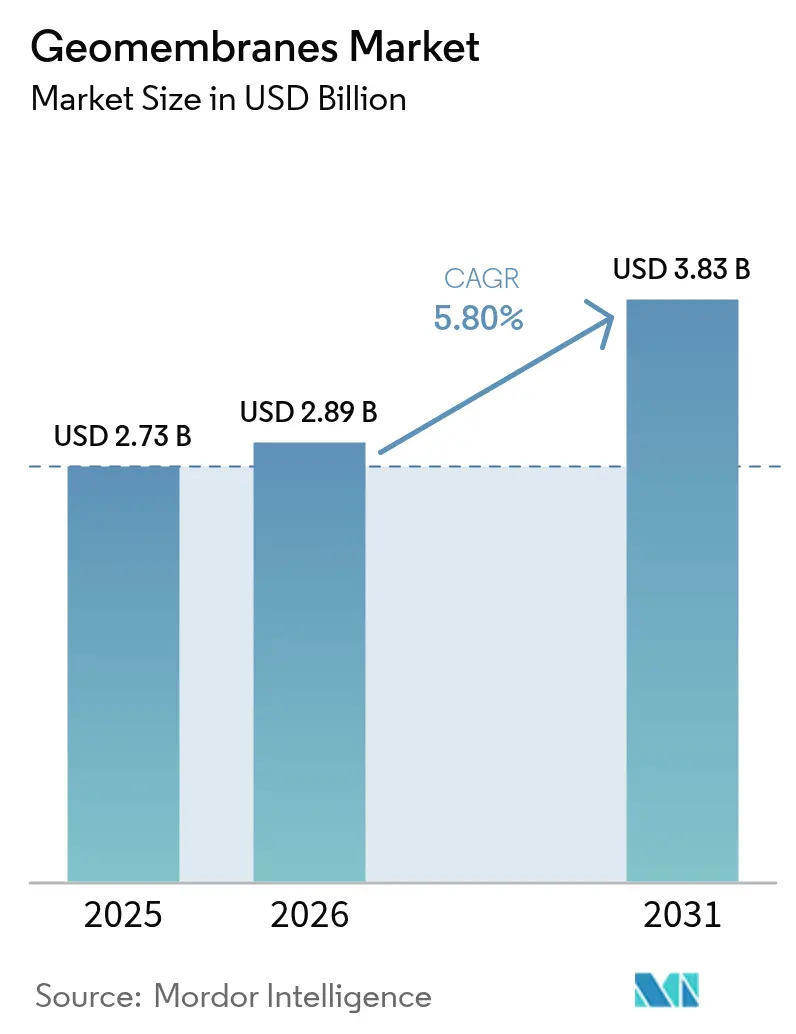

Die Größe des Geomembranmarktes wird im Jahr 2026 auf USD 2,89 Milliarden geschätzt, wächst vom Wert 2025 von USD 2,73 Milliarden mit Prognosen für 2031, die USD 3,83 Milliarden zeigen, und wächst mit einer CAGR von 5,8 % im Zeitraum 2026–2031. Eine anhaltende Nachfrage entsteht durch strenge Umweltschutzvorschriften im Abfallmanagement und Bergbau, verbunden mit groß angelegten Wasserinfrastrukturprogrammen, die der Sickerwasserkontrolle Priorität einräumen. Verschärfte Reformen zur Sicherheit von Absetzteichdämmen nach den Unglücken in Brumadinho und Chambishi haben Spezifikationsverbesserungen beschleunigt, während die Harzpreisvolatilität die Margen für Produzenten, die stark auf HDPE- und PVC-Vorprodukte angewiesen sind, fließend hält. Extrusion bleibt der dominierende Herstellungsweg; jedoch gewinnt die Mehrschicht-Coextrusion an Interesse, da Betreiber nach Membranen mit höherer chemischer Beständigkeit und eingebetteter Sensorfunktionalität suchen. Erhöhte Wettbewerbsintensität zeigt sich in strategischen Übernahmen, Neuausrichtungen des Produktionsstandortes und kontinuierlichen F&E-Bemühungen zur Entwicklung differenzierter Oberflächenstrukturen oder reflektierender Schichten, die neue Solar- und Agrartechnologie-Endanwendungen erschließen.

Wichtigste Erkenntnisse des Berichts

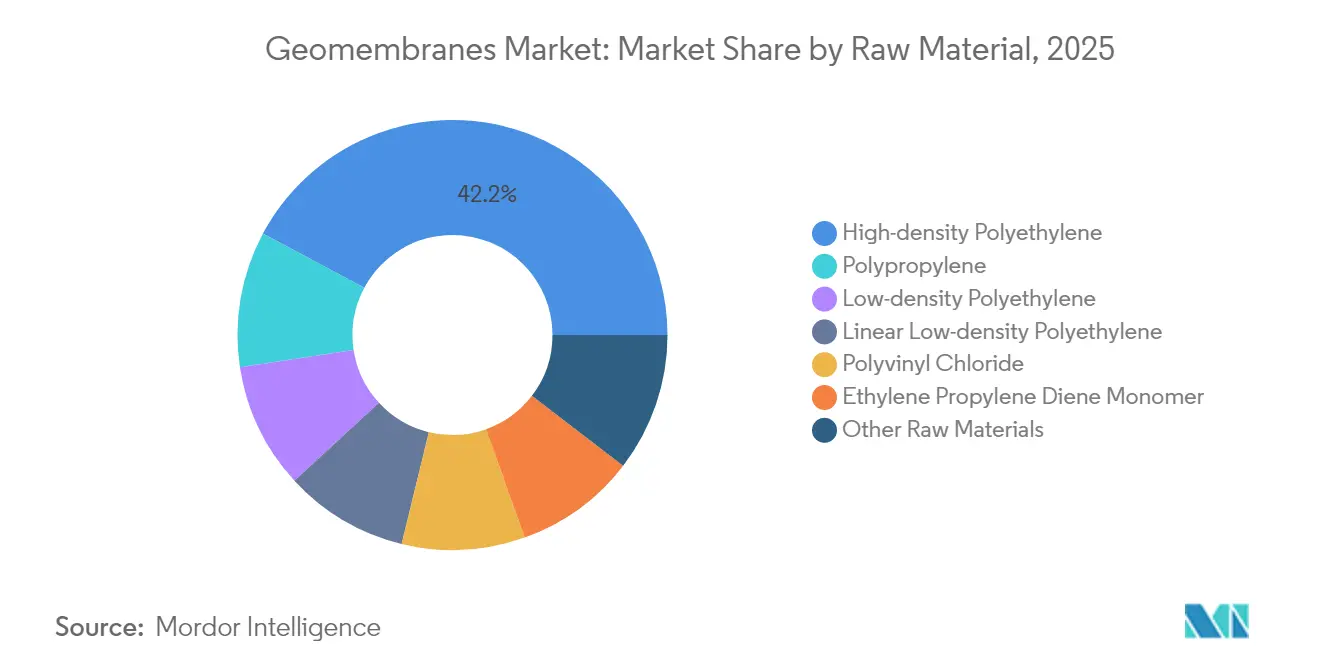

- Nach Rohmaterial führte HDPE im Jahr 2025 mit einem Geomembranmarktanteil von 42,18 %, während PP mit der schnellsten CAGR von 5,95 % bis 2031 prognostiziert wird.

- Nach Anwendung hielt Abfallmanagement 36,35 % der Geomembranmarktgröße im Jahr 2025; Bergbauanwendungen schreiten mit einer CAGR von 6,15 % bis 2031 voran.

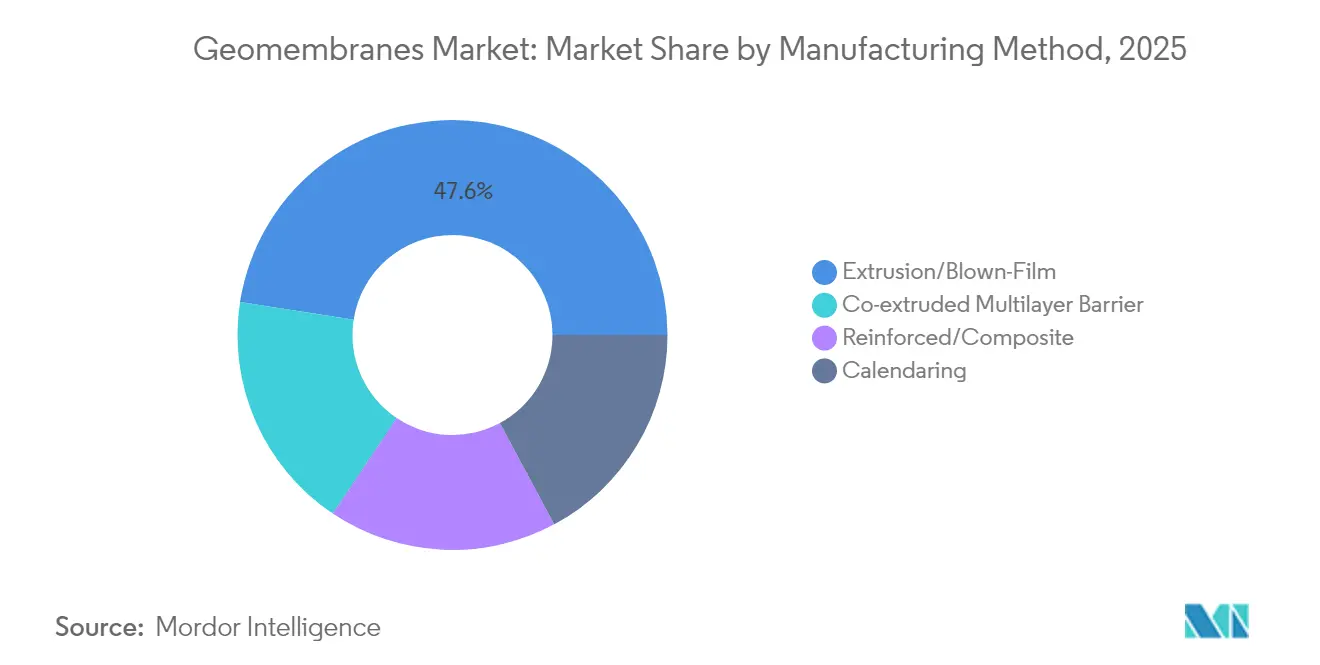

- Nach Herstellungsverfahren dominierte Extrusion/Blasfolie im Jahr 2025 mit einem Anteil von 47,55 % an der Geomembranmarktgröße, während coextrudierte Mehrschichtbarrieren bis 2031 mit einer CAGR von 5,92 % wachsen werden.

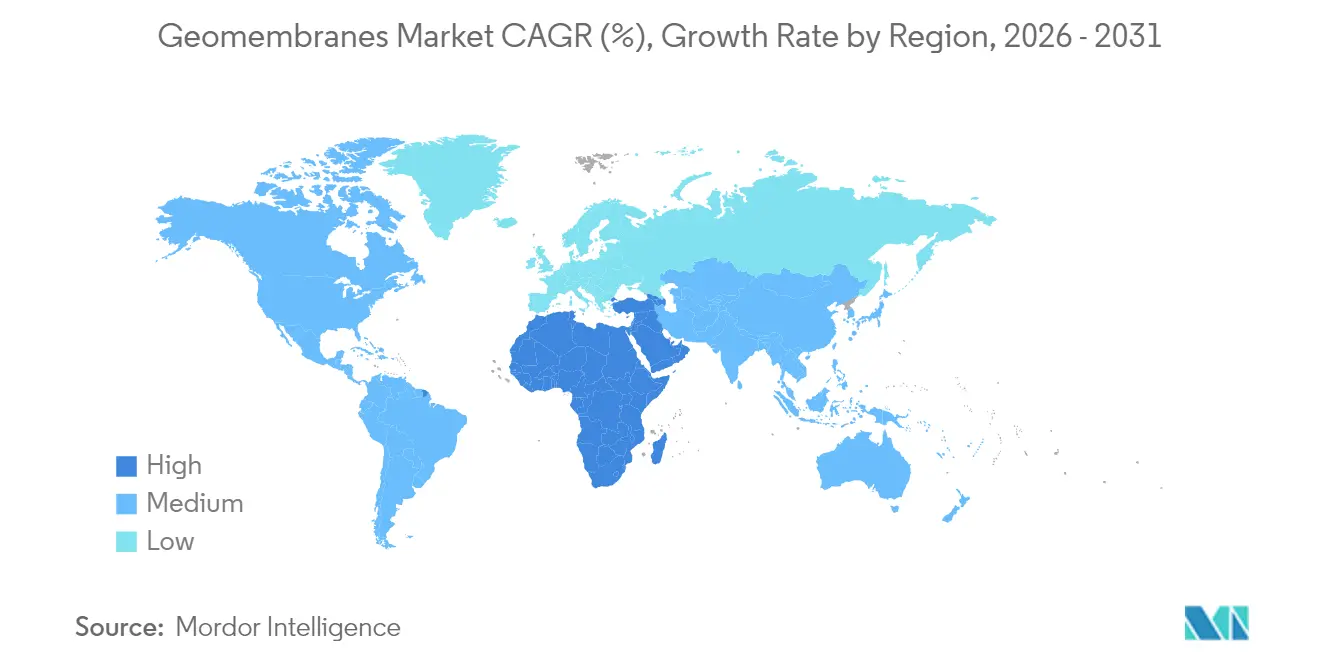

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 45,05 % des Umsatzes, während der Nahe Osten und Afrika mit der schnellsten CAGR von 5,78 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Geomembranmarkttrends und -erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Vorschriften zur Sickerwasserkontrolle von Deponien | +1.20% | Nordamerika, EU, globaler Rollout | Mittelfristig (2–4 Jahre) |

| Ausweitung von Haufenlaugungsprojekten für Kupfer in den Anden | +0.80% | Südamerika als Kern, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Reservoirauskleidung in wasserarmen Regionen des Nahen Ostens und Afrikas | +1.00% | Naher Osten und Nordafrika | Mittelfristig (2–4 Jahre) |

| Rasche Reformen zur Sicherheit von Absetzteichdämmen | +1.40% | Globale Bergbauzentren, Priorität in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Durch Agrartechnologie getriebene ausgekleidete Bewässerungsteiche | +0.60% | Asien-Pazifik, insbesondere China, Indien, Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale Vorschriften zur Sickerwasserkontrolle von Deponien

Weltweite Deponierichtlinien verlangen nun Verbundauskleidungssysteme und zwingen Betreiber dazu, dickere, chemisch robuste Geomembranen einzusetzen, die eine nahezu null Permeabilität über lange Nutzungsdauern gewährleisten. Die Aktualisierungen der U.S. EPA gemäß 40 CFR Teil 258 sowie ähnliche EU-Vorschriften haben höhere Standards zur Leckageerkennung festgelegt, die sich auf Schwellenländer auswirken[1]US-Umweltschutzbehörde, „Vorschriften zu gefährlichen Abfällen”, epa.gov. Änderungen auf US-Staatsebene, wie die verschärften Auskleidungsvorschriften in Kentucky, zeigen, wie lokale Behörden die bundesweiten Mindestanforderungen überschreiten können, um die Haftungsrisiken zu mindern. Diese Regulierungskaskade treibt kontinuierliche Produktverbesserungen voran und veranlasst Lieferanten, mehrschichtige HDPE-Folien zu vermarkten, die mit UV-Stabilisatoren und leitfähigen Schichten für Integritätsprüfungen ausgestattet sind. Marktteilnehmer, die die vollständige Einhaltung durch Drittanbieter-Zertifizierungen nachweisen können, erlangen Preissetzungsmacht und einen bevorzugten Bieterstatus bei kommunalen Ausschreibungen. Investitionsbudgets für neue Deponiezellen sehen zunehmend 10–15 % des Projektwertes für Auskleidungspakete vor, was eine stetige Nachfrage im Geomembranmarkt verankert.

Zunehmende Haufenlaugungsprojekte für Kupfer in der Andenregion

Kupferbergbauunternehmen in Chile und Peru weiten Haufenlaugungsoperationen aus, um minderwertiges Erz kosteneffizient zu verarbeiten, wobei jede Halde Millionen von Quadratmetern hochsäurebeständiger Auskleidungen erfordert. CODELCOs Ausrichtung aller Absetzteichanlagen an GISTM ist beispielhaft für erhöhte Aufwendungen für Eindämmungsmaßnahmen, die sich auf Auftragnehmer- und Harzlieferketten auswirken. HDPE- und PP-Qualitäten, die mit Antioxidantien und höherem Molekulargewicht modifiziert wurden, werden zum Standard, um hohe Schwefelsäurekonzentrationen und erhöhte Temperaturen zu widerstehen. Regionale Installationsbetriebe bauen Nischenexpertise in Kaltschweißverbindungen und Integritätsprüfungen auf und schaffen damit einen Wettbewerbsvorteil gegenüber allgemeinen Tiefbauunternehmen. Lieferanten, die lokale Lagerpunkte und zweisprachigen technischen Support anbieten, sichern sich Folgeaufträge, da Wartungskampagnen zeitgleich mit Erweiterungsphasen laufen. Bis 2030 wird der Andenkorridor voraussichtlich die größte einzelne regionale Nachfragenische im Geomembranmarkt außerhalb von Asien-Pazifik bleiben.

Durch Wasserknappheit bedingte Vorschriften zur Reservoirauskleidung (Naher Osten)

Regierungen in Marokko, Algerien und dem Golfkooperationsrat haben undurchlässige Reservoirauskleidungen vorgeschrieben, um Verdunstung und Sickerverluste im Rahmen nationaler Wassersicherheitsstrategien einzudämmen. Allein Marokkos Programm im Wert von USD 40 Milliarden wird veraltete Stauanlagen nachrüsten und neue ausgekleidete Reservoirs bauen, die auf leitfähige HDPE- oder flexible PP-Membranen zur Leckageortung angewiesen sind. Entladekonzentratteiche für Meerwasserentsalzung und behandelte Abwasserlagune erfordern ebenfalls eine überlegene chemische Verträglichkeit zum Umgang mit hoher Salinität. Regionale Klimaextreme verstärken die Nachfrage nach UV-stabilisierten, hochtemperaturbeständigen Geomembranen. Modulare fabrikgefertigte Paneele werden bevorzugt, um dem Fachkräftemangel entgegenzuwirken und eine schnelle Einsatzbereitschaft vor der sommerlichen Spitzennachfrage zu ermöglichen. Insgesamt wird erwartet, dass diese Vorschriften das Volumen im Nahen Osten & Afrika schneller steigern als in jeder anderen Region im Prognosezeitraum.

Boom der Agrartechnologie treibt ausgekleidete Bewässerungsteiche voran (Asien-Pazifik)

Regierungen in China und Indien subventionieren Präzisionslandwirtschaftswerkzeuge, die auf eine zuverlässige, verlustfreie Wasserspeicherung angewiesen sind, was zu einem weit verbreiteten Einsatz ausgekleideter Teiche führt, die Sickerverluste und Algenwachstum mindern. IoT-fähige Bewässerungsplattformen integrieren Lecksensoren, die in leitfähige PP-Geomembranen eingebettet sind, und ermöglichen eine Echtzeit-Wasserbilanzüberwachung. Garnelen- und Fischzüchter an der Küste von Andhra Pradesh haben weiß-schwarze HDPE-Auskleidungen übernommen, die die Teichwassertemperatur regulieren und die Pathogenkontrolle erleichtern, den Ertrag steigern und gleichzeitig den Antibiotikaeinsatz senken. Sektorale Rückenwinde umfassen verschärfte Grundwasserentnahmelimits, die Wasserrückgewinnungssysteme incentivieren, die alle Geomembranen verwenden. Lieferanten, die kleinrollige, leicht handhabbare Membranformate anbieten, erschließen fragmentierte landwirtschaftliche Betriebe und verbreitern die Verbrauchsbasis des Geomembranmarktes.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität von Petroharzen | -0.90% | Global, akut in preissensiblen Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Einsatz von geosynthetischen Tonauskleidungen | -0.50% | Nordamerika und EU, Ausbreitung auf reife asiatische Märkte | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Installateuren in Grenzmärkten | -0.30% | Afrika, Lateinamerika, Bergbaugrenzmärkte in Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität petrobasierter Harze

HDPE- und PVC-Harzpreise haben seit 2024 quartalsweise Schwankungen von 15–20 % erfahren, angetrieben durch Raffinerieausfälle und Logistikunterbrechungen. Membranproduzenten arbeiten unter Festpreisverträgen, die die Margen bei steigenden Harzkosten komprimieren. Einige Projekte beinhalten nun Harzpreisgleitklauseln, aber kommunale Ausschreibungen widerstehen oft variablen Preisstrukturen und zwingen Lieferanten zur Absicherung durch Terminkontrakte. Materialsubstitution mit PP oder Spezialgemischen gleicht die Volatilität teilweise aus, führt aber zu Versorgungskomplexitäten. Das Problem ist in Schwellenländern ausgeprägter, wo Kostensensitivität Auskleidungsverbesserungen verzögern und das kurzfristige Wachstum des Geomembranmarktes dämpfen kann.

Mangel an zertifizierten Installateuren in Bergbau-Grenzmärkten

Afrikas aufstrebendes Kupfer- und Goldbergbausegment leidet unter einem Mangel an Mannschaften, die nach dem AIC-Programm der Internationalen Vereinigung für Geokunststoffinstallateure zertifiziert sind, was Projektzeitpläne verlängert und das Risiko mangelhafter Nahtqualität erhöht[2]Internationale Vereinigung für Geokunststoffinstallateure, „Zugelassenes Installationsunternehmerprogramm”, iagi.org. Bergbaukonzerne importieren Spezialisten zu Aufschlagskosten, was die Gesamtkosten installierter Auskleidungsbudgets erhöht. Ausbildungsinitiativen hinken hinter dem regionalen Wachstum zurück, was die Expansion einschränkt, bis die lokalen Kapazitäten verbessert werden. Hersteller, die Vor-Ort-Betreuung und Schulungspakete anbieten, heben sich ab, können aber nicht schnell genug skalieren, um die Lücke rasch zu schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: HDPE behält die Führung, während PP an Fahrt aufnimmt

HDPE verankerte im Jahr 2025 42,18 % des Geomembranmarktanteils dank seiner bewährten chemischen Beständigkeit, UV-Stabilität und Spannungsrissbeständigkeit in exponierten Eindämmungssystemen. Das Material bleibt die erste Wahl für Deponieabdeckungen, Bergbauweiher und Kanalauskleidungen, bei denen die Auslegungslebensdauer 50 Jahre überschreitet. Das Eigenschaftsprofil von HDPE und globale Harzlieferketten ermöglichen eine gleichbleibende Qualität, dennoch veranlasst das Preisschwankungsrisiko einige Käufer zur Umstellung auf PP. Die CAGR von PP in Höhe von 5,95 % bis 2031 positioniert es als das am schnellsten wachsende Rohmaterial, gestützt durch Fortschritte bei biaxial orientierten und mehrschichtigen Mischungen, die hohe Flexibilität und geringe Wärmeausdehnung bieten. Diese Eigenschaften eignen sich für Schwimmabdeckungen und Solar-Teich-Hybride, bei denen die Dimensionsstabilität der Membran entscheidend ist.

Polyvinylchlorid dient weiterhin der chemischen Lagerung und der Tunnelwasserabdichtung, wo die einfache fabrikseitige Vorfertigung und Schweißbarkeit von Bedeutung sind, obwohl Umweltbedenken sein Wachstum begrenzen. LDPE und LLDPE besetzen Spezialniischen, die Anpassungsfähigkeit über unregelmäßige Untergrundformationen oder temporäre Auskleidungen erfordern, die eine schnelle Feldnahtverbindung erfordern. EPDM adressiert Dachbegrünung und Trinkwasserreservoirs aufgrund seines elastomeren Verhaltens bei extremen Temperaturen. Hybridformulierungen mit recycelten Polymeren und Nanofüllstoffen entstehen und bieten verbesserte Perforationsfestigkeit und Kratzfestigkeit. Die Akzeptanz bleibt begrenzt, zeigt aber die Innovationskapazität, die den Geomembranmarkt kennzeichnet.

Nach Anwendung: Bergbauzuwachs stellt Dominanz des Abfallmanagements in Frage

Abfallmanagement kontrollierte im Jahr 2025 36,35 % der Geomembranmarktgröße und profitierte von ausgereiften regulatorischen Rahmenbedingungen, die Verbundauskleidungen und Sekundäreinschlüsse vorschreiben. Kommunale Betreiber budgetieren periodische Zellenerweiterungen und bieten Membranlieferanten einen planbaren Einnahmestrom. Dennoch dämpfen strengere Genehmigungsverfahren für Deponien in Europa und Teilen Nordamerikas das zukünftige Mengenwachstum. Bergbauanwendungen sollen mit einer CAGR von 6,15 % wachsen, was den Nachbrumadinho-Anstieg bei globalen Absetzteichdamm-Upgrades und den unablässigen Kupfer-Haufenlaugungs-Ausbau in Südamerika widerspiegelt. Absetzteichanlagen schreiben zunehmend doppelte HDPE-Auskleidungen mit Leckageerkennungsschichten vor, was die Quadratmeteranforderung pro Anlage erhöht.

Wassermanagementanwendungen profitieren von steigenden Investitionen in Entladekonzentratteiche für Meerwasserentsalzung, Bewässerungsreservoirs und Hochwasserschutzbecken, insbesondere in wasserarmen Regionen des Nahen Ostens und Afrikas. Bau und Tunnelauskleidung setzen flexible PVC- oder Verbundmembranen für unterirdische Stationen und Tiefbaugruben ein, obwohl sie einen kleineren Anteil am Geomembranmarkt darstellen. Land- und Aquakulturnutzung wächst in Asien-Pazifik schnell, wo ausgekleidete Teiche die Wassereffizienz und Biosicherheit verbessern. Bodenmanagement und Erosionsschutz sind auf Geomembranen als hydraulische Barrieren unter armierten Erdbauten angewiesen und helfen, Böschungen zu stabilisieren und Straßenunterbau zu schützen, bei intensiveren Regenfällen, die auf klimatische Variabilität zurückzuführen sind.

Nach Herstellungsverfahren: Coextrusion gewinnt gegenüber Extrusionsdominanz

Extrusions-/Blasfolienprozesse lieferten 2025 47,55 % des globalen Volumens aufgrund ihrer kosteneffizienten, breitbahnigen und gleichmäßig dicken Produktion, die den Bedürfnissen großer Projekte entspricht. Investitionen in automatische Dickenmessung und Düsenspaltoptimierung haben Ausschussraten gesenkt und die Produzentenmarge verbessert. Coextrudierte Mehrschichtbarrieren werden bis 2031 eine CAGR von 5,92 % verzeichnen, angetrieben durch die Nachfrage nach Membranen, die leitfähige Schichten für Funkenprüfung, weiße Reflexionsoberflächen für Solarteiche oder geruchsreduzierende Folien für Abwasserbehandlungsanlagen kombinieren. Diese komplexen Strukturen verlängern die Nutzungsdauer und erweitern die funktionale Integration, was trotz höherem Preis pro Quadratmeter die Gesamtprojektkosten senkt.

Kalandrieren bleibt für PVC-Membranen unerlässlich, wo präzise Dicke und Oberflächenglätte erforderlich sind, wie bei der Wasserabdichtung von U-Bahn-Tunneln. Verstärkte/Verbundmethoden, bei denen Gelege oder Geotextilien zwischen Polymerschichten eingebettet werden, zielen auf Anwendungen mit Perforationsgefahr und hohen Zuglasten ab, einschließlich der Sekundäreinschlussung im Öl-und-Gas-Bereich. Neu entstehende Inline-Qualitätsprüfsysteme mit Infrarot-Thermografie und durch maschinelles Lernen gestützter Fehlererkennung reduzieren den Prüfaufwand nach der Produktion und stärken die Einführung fortschrittlicher Fertigungswege. Da Kunden zunehmend dokumentierte Rolleneigenschaften anfordern, wird digitale Rückverfolgbarkeit zu einem Differenzierungsmerkmal im Geomembranmarkt.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 45,05 % des globalen Umsatzes, was ein Ausmaß an öffentlichen Infrastrukturinvestitionen widerspiegelt, das andernorts unübertroffen ist. Chinas Genehmigung des Motuo-Wasserkraftprojekts im Wert von USD 137 Milliarden und Indiens Siang-Upper-Mehrzweckprojekt im Wert von USD 13,2 Milliarden veranschaulichen Megaentwicklungen, die langfristige Auskleidungsnachfrage verankern. Robuste Programme zur landwirtschaftlichen Modernisierung in China und Südostasien setzen ausgekleidete Teiche für Aquakultur und Bewässerung ein, während Indonesien und die Philippinen kommunale Siedlungsabfalldeponien nach neuen Umweltvorschriften ausbauen. Regionale Harzproduktionskapazitäten bieten Kostenvorteile und ermöglichen es lokalen Herstellern, Projekte mit kürzeren Vorlaufzeiten zu bedienen. Exportorientierte Produzenten in China und Südkorea versenden fabrikgefertigte Paneele in die Amerika und nach Afrika und nutzen Währungswettbewerbsfähigkeit, um internationale Ausschreibungen im Geomembranmarkt zu gewinnen.

Der Nahe Osten und Afrika ist auf dem Weg, bis 2031 eine CAGR von 5,78 % zu verzeichnen, angetrieben durch nationale Wasserstrategien, die ausgekleidete Reservoirs, Verdunstungsteiche und Absetzteichdämme vorschreiben. Marokkos USD-40-Milliarden-Wasserplan und Algeriens mehrstufige Entsalzungseinführungen sind beispielhaft für staatlich geförderte Megaprojekte, die Geomembranen als Posten in jede Ausschreibung einbetten. Bergbauinvestitionen vom Kupfergürtel Südafrikas bis zu Ghanas Goldfeldern steigern die Nachfrage nach chemisch beständigen HDPE-Auskleidungen, die globalen Standards entsprechen. Regionale Lieferketten sind weiterhin stark auf den Import von Premiummembranen angewiesen, was globale Lieferanten dazu veranlasst, Vertriebszentren in Dubai und Casablanca für schnellere Lieferungen einzurichten.

Nordamerika und Europa verzeichnen eine stetige Ersatzzyklusnachfrage, da ältere Deponiezellen und Abwasserlagunen das Ende ihrer Lebensdauer erreichen. Verschärfte EPA-Vorschriften und EU-Kreislaufwirtschaftsrichtlinien erhöhen die Spezifikationsdicke und erfordern Doppelauskleidungssysteme in neuen Zellen, was das Volumen trotz stagnierender Deponiegenehmigungen aufrechterhält. Südamerika bleibt ein Lichtblick aufgrund der Andenbergbauausweitung und strenger Absetzteichgesetzgebung in Chile und Peru. Lokale Auskleidungen konkurrieren über den Preis, aber große Projekte sind auf global bekannte Membranen angewiesen, um das Vertrauen der Finanziers zu sichern, und pflegen eine gesunde Mischung aus regionalen und internationalen Lieferanten im Geomembranmarkt.

Wettbewerbslandschaft

Der Geomembranmarkt zeigt eine moderate Fragmentierung mit einer schrittweisen Neigung zur Konsolidierung, da große Akteure Fusionen und Übernahmen nutzen, um Technologie und geografische Reichweite zu sichern. Solmax, mit einem geschätzten Umsatz von USD 428,7 Millionen, verankert die Lieferantenbasis und ist in 58 Ländern tätig, was ihm die Skalierung gibt, Harzverträge auszuhandeln und F&E für Spezialprodukte wie GEOLUX zu finanzieren, das die bifaziale Solareffizienz durch Erhöhung der Bodenalbedo steigert. Die Übernahme von Synteen Technical Fabrics durch Officine Maccaferri im Jahr 2025 fügt technische Gelegekapazitäten hinzu, die verstärkte Membranportfolios stärken.

Technologische Differenzierung ist ein wesentlicher Wettbewerbshebel. Produzenten investieren in leitfähige Schicht-Coextrusion, antimikrobielle Formulierungen für Aquakultur und sensoreingebettete Folien, die eine Echtzeit-Leckageerkennung ermöglichen. Frühstufige Pilotversuche kombinieren gedruckte Schaltkreise mit Funksensoren, um die Integritätsüberwachung über Jahrzehnte zu automatisieren. Regionale Spezialisten in Indien und der Türkei konkurrieren über den Preis und Projektagilität und zielen auf inländische Bewässerungs- und Infrastruktursegmente ab, bei denen Zertifizierungsanforderungen weniger streng sind.

Der Serviceumfang entwickelt sich zu einem entscheidenden Faktor. Führende Lieferanten bieten Designunterstützung, Installationsschulung und Lebenszyklusüberwachung an, um dem Hemmnis begrenzter zertifizierter Installateure in Grenzmärkten entgegenzuwirken. Unternehmen, die dem Netzwerk zugelassener Installationsunternehmen der Internationalen Vereinigung für Geokunststoffinstallateure angehören, gewinnen ein Vertrauenspremium bei der Ausschreibung für Bergbau- oder Sondermüllprojekte. Harzlieferanten arbeiten vorgelagert mit Membranproduzenten zusammen, um maßgeschneiderte Qualitäten zu entwickeln, die Preisvolatilität ausgleichen und ESG-Kriterien erfüllen, was strategische Partnerschaften in der gesamten Wertschöpfungskette des Geomembranmarktes stärkt.

Führende Unternehmen der Geomembranbranche

AGRU America, Inc.

ATARFIL, S.L.

NAUE GmbH & Co KG

Officine Maccaferri S.p.A

SOLMAX

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: RENOLIT hat Pläne angekündigt, seine Aktivitäten in Indien durch die Errichtung eines neuen Werks in Pune auszuweiten. Ab April 2026 wird das Werk Geomembranen speziell für Tiefbauprojekte im Asien-Pazifik-Markt produzieren. Das Werk ist mit einer jährlichen Produktionskapazität von 6.000 Tonnen Geomembran ausgelegt.

- Mai 2024: Solmax hat eine neue Geomembran-Produktionslinie in seinem Werk in Houston eingeführt. Dieses in Texas ansässige Werk konzentriert sich auf die Herstellung von HDPE- und LLDPE-Geomembranauskleidungen, die wichtige Komponenten der GSE-Produktlinie sind.

Berichtsumfang des globalen Geomembranmarktberichts

Geomembranen sind großflächige undurchlässige Membranen, die aus verstärkten polymeren Materialien hergestellt werden; es sind synthetische Membranauskleidungen oder -barrieren, die zusammen mit geotechnischen Baumaterialien eingesetzt werden, um den Fluid- (oder Gas-) Transport in menschengemachten Projekten, Strukturen oder Systemen zu kontrollieren. Geomembranen können auch durch Imprägnierung von Geotextilien mit Asphalt, Elastomer oder Polymersprays oder als mehrschichtige Bitumen-Geoverbundwerkstoffe hergestellt werden. Der Geomembranmarkt ist nach Rohmaterial, Anwendung und Geografie segmentiert. Auf Basis des Rohmaterials ist der Markt segmentiert in Polyethylen hoher Dichte, Polyethylen niedriger Dichte, Lineares Polyethylen niedriger Dichte, Polyvinylchlorid, Ethylen-Propylen-Dien-Monomer, Polypropylen und sonstige Rohmaterialien. Auf Basis der Anwendung ist der Markt segmentiert in Wassermanagement, Abfallmanagement, Bergbau, Bau und Tunnelauskleidung, Land- und Aquakultur, Bodenmanagement und Erosionsschutz. Der Bericht deckt auch die Marktgrößen und -prognosen für den Geomembranmarkt in den wichtigsten Ländern der wesentlichen Regionen ab. Für jedes Segment wurden die Marktgrößen und -prognosen auf Basis des Umsatzes (USD Millionen) erstellt.

| Polyethylen hoher Dichte (HDPE) |

| Polyethylen niedriger Dichte (LDPE) |

| Lineares Polyethylen niedriger Dichte (LLDPE) |

| Polyvinylchlorid (PVC) |

| Ethylen-Propylen-Dien-Monomer (EPDM) |

| Polypropylen (PP) |

| Sonstige Rohmaterialien |

| Wassermanagement |

| Abfallmanagement |

| Bergbau |

| Bau und Tunnelauskleidung |

| Land- und Aquakultur |

| Bodenmanagement und Erosionsschutz |

| Extrusion/Blasfolie |

| Kalandrieren |

| Coextrudierte Mehrschichtbarriere |

| Verstärkt/Verbundstoff |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Rohmaterial | Polyethylen hoher Dichte (HDPE) | |

| Polyethylen niedriger Dichte (LDPE) | ||

| Lineares Polyethylen niedriger Dichte (LLDPE) | ||

| Polyvinylchlorid (PVC) | ||

| Ethylen-Propylen-Dien-Monomer (EPDM) | ||

| Polypropylen (PP) | ||

| Sonstige Rohmaterialien | ||

| Nach Anwendung | Wassermanagement | |

| Abfallmanagement | ||

| Bergbau | ||

| Bau und Tunnelauskleidung | ||

| Land- und Aquakultur | ||

| Bodenmanagement und Erosionsschutz | ||

| Nach Herstellungsverfahren | Extrusion/Blasfolie | |

| Kalandrieren | ||

| Coextrudierte Mehrschichtbarriere | ||

| Verstärkt/Verbundstoff | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Geomembranmarkt im Jahr 2026 und wie schnell wächst er?

Die Größe des Geomembranmarktes beträgt im Jahr 2026 USD 2,89 Milliarden und soll mit einer CAGR von 5,80 % wachsen, um bis 2031 USD 3,83 Milliarden zu erreichen.

Welches Rohmaterial führt derzeit die globale Nachfrage an?

HDPE führt mit einem Anteil von 42,18 % im Jahr 2025 aufgrund seiner chemischen Beständigkeit und langen Nutzungsdauer.

Welches Anwendungssegment wächst bis 2031 am schnellsten?

Bergbauanwendungen schreiten mit einer CAGR von 6,15 % voran, da Betreiber in verbesserte Absetzteich- und Haufenlaugungseinschlüsse investieren.

Welche Region bietet die höchsten Wachstumsaussichten?

Der Nahe Osten und Afrika sollen mit der schnellsten CAGR von 5,78 % wachsen, gestützt durch große Infrastrukturprogramme zur Wassersicherheit.

Wie differenzieren Hersteller ihre Produkte?

Lieferanten setzen auf coextrudierte Mehrschichtbarrieren, leitfähige Oberflächen zur Leckageerkennung und reflektierende Folien für Solaranwendungen.

Welches wesentliche Risiko könnte die kurzfristige Nachfrage dämpfen?

Volatile Harzpreise können die Produzentenmarge komprimieren und Projekte in kostensensiblen Märkten verzögern.

Seite zuletzt aktualisiert am: