Spiralmembran-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

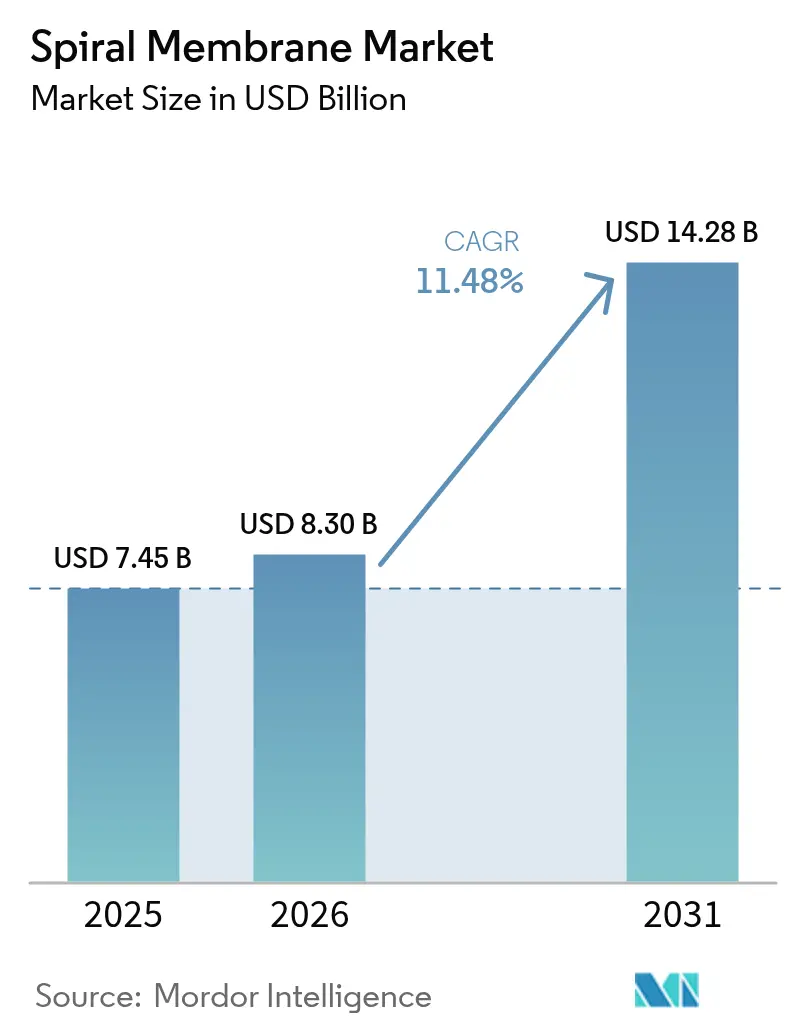

| Marktgröße (2026) | 8.3 Milliarden US-Dollar |

| Marktgröße (2031) | 14.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

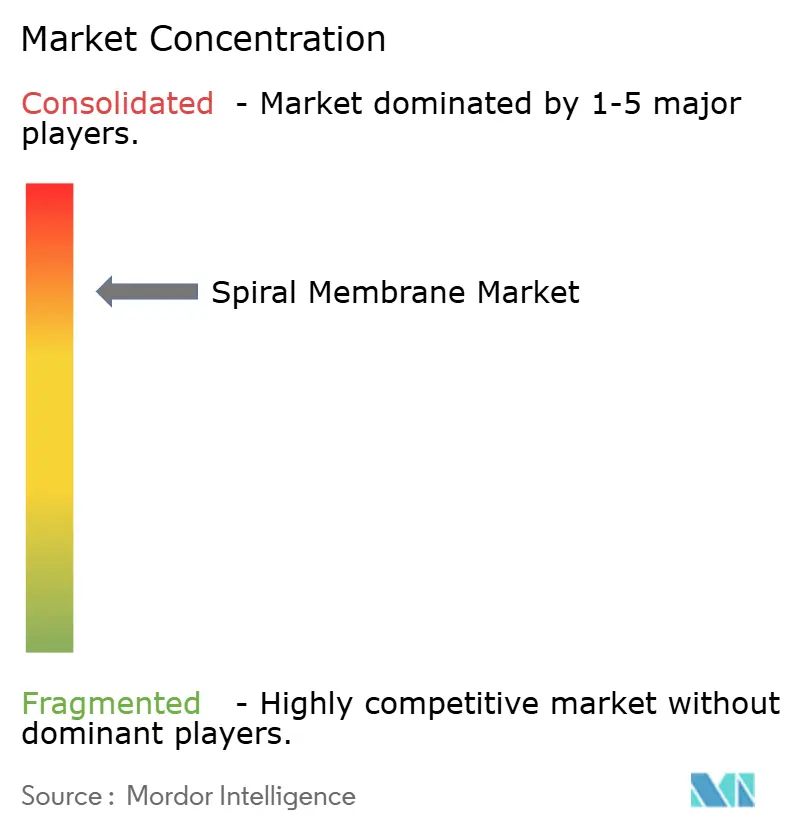

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spiralmembran-Marktanalyse von Mordor Intelligence

Die Größe des Spiralmembran-Marktes wurde im Jahr 2025 auf 7,45 Milliarden USD geschätzt und soll von 8,3 Milliarden USD im Jahr 2026 auf 14,28 Milliarden USD bis 2031 wachsen, mit einer CAGR von 11,48 % während des Prognosezeitraums (2026–2031). Das starke Wachstum beruht auf der Fähigkeit der Technologie, die Wasseraufbereitungskapazität zu erhöhen und gleichzeitig strengere Einleitungsstandards zu erfüllen. Käufer aus dem Industrie- und kommunalen Bereich bevorzugen Spiralmembranen, weil ihre hohe Packungsdichte den Platzbedarf der Anlagen und die Investitionskosten senkt. Polyamid-Dünnschichtverbund-Elemente (TFC) sind nach wie vor die am häufigsten verwendete Wahl für die großtechnische Entsalzung, doch Fluorpolymer-Designs gewinnen Marktanteile in Bereichen mit aggressiver Chemie. Umkehrosmose (RO)-Installationen treiben den Großteil der aktuellen Nachfrage an, obwohl Ultrafiltrations (UF)-Module schnell skalieren, da Lebensmittel- und Getränkehersteller ihre Proteinrückgewinnungsprojekte intensivieren. Regional gesehen dominiert der Asien-Pazifik-Raum sowohl hinsichtlich Nutzung als auch Dynamik: Lokale Vorschriften verpflichten nun Fabriken, Versorgungsunternehmen und Lithium-Sole-Betreiber zur Einführung fortschrittlicher Behandlungsverfahren zur Einhaltung der Vorschriften. Nordamerika und Europa bieten eine stetige Modernisierungsnachfrage, da Betreiber veraltete Anlagen ersetzen und die Beseitigung von Per- und Polyfluoralkylsubstanzen (PFAS) anstreben. Die Wettbewerbsdynamik ist mäßig fragmentiert; multinationale Anbieter stärken ihre Positionen durch materialwissenschaftliche Fortschritte und gezielte Akquisitionen, die das Dienstleistungsportfolio erweitern.

Wichtigste Erkenntnisse des Berichts

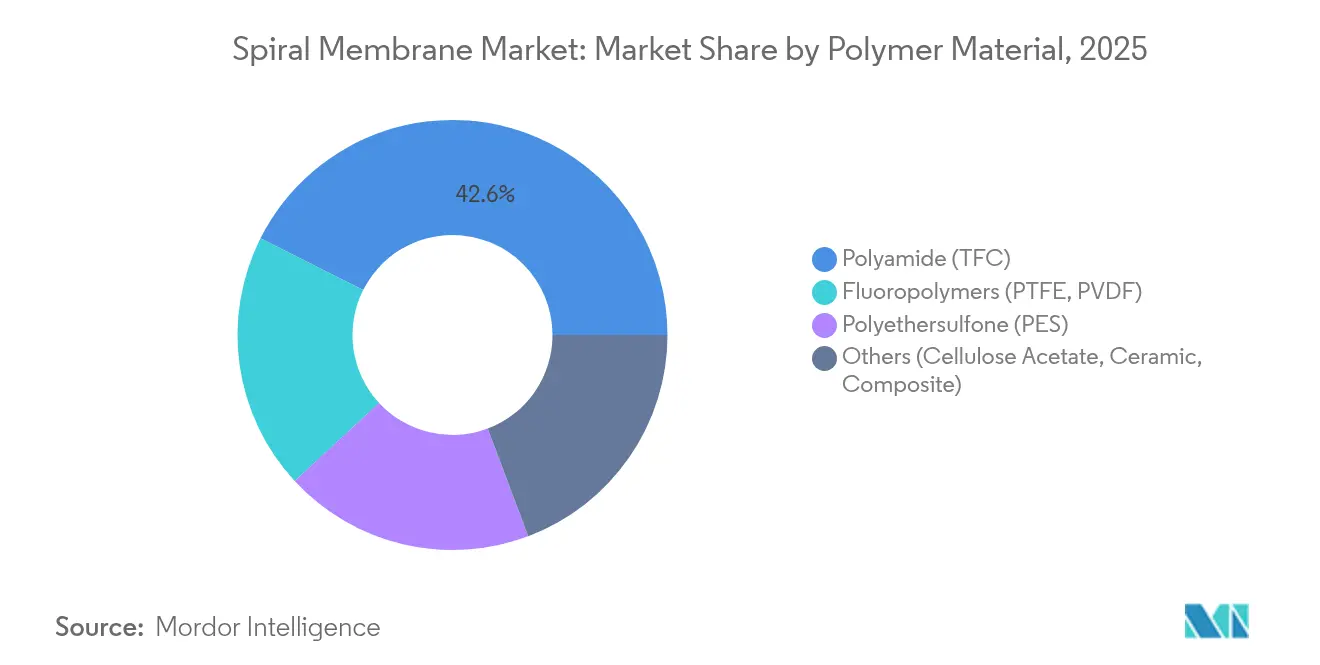

- Nach Polymermaterial entfielen 42,58 % des Spiralmembran-Marktanteils im Jahr 2025 auf Polyamid-TFC-Produkte, während für Fluorpolymere bis 2031 eine CAGR von 12,34 % prognostiziert wird.

- Nach Trenntechnik entfielen 46,88 % des Umsatzes im Jahr 2025 auf die Umkehrosmose; für die Ultrafiltration wird bis 2031 die höchste CAGR von 12,52 % erwartet.

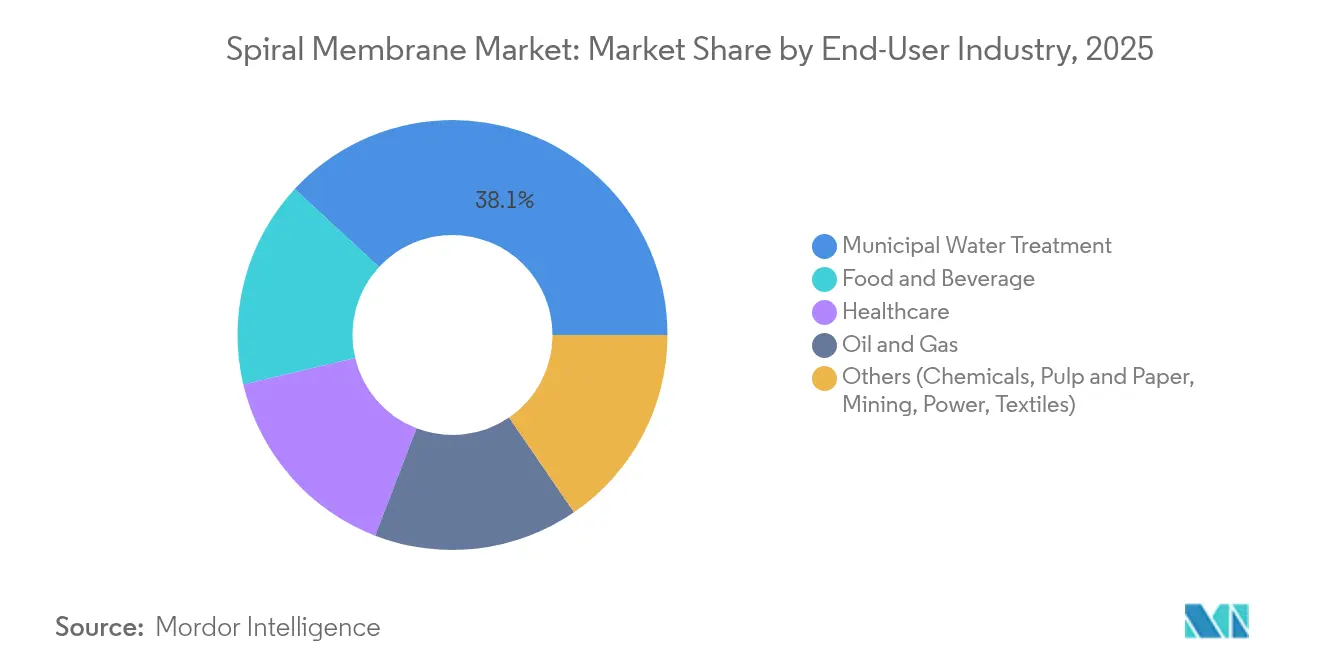

- Nach Endverbraucherbranche hielt die kommunale Wasseraufbereitung im Jahr 2025 einen Umsatzanteil von 38,12 %; für das Segment Lebensmittel und Getränke wird im Prognosezeitraum eine CAGR von 12,76 % erwartet.

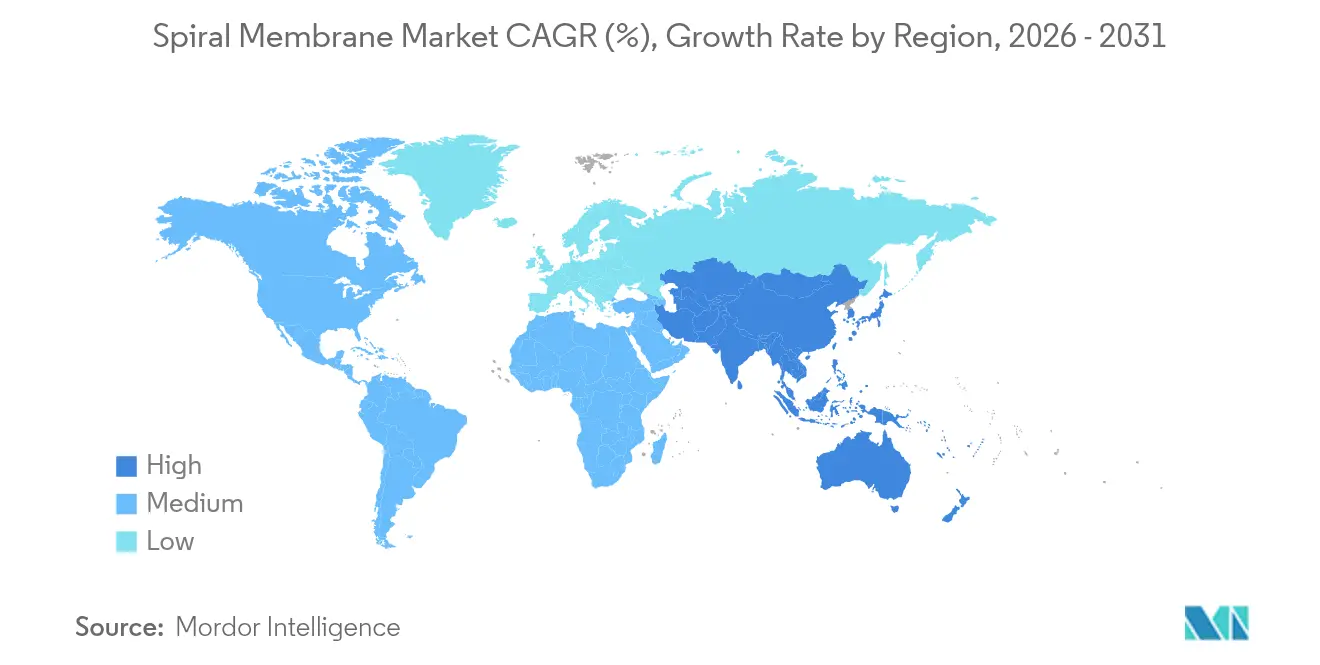

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit 33,74 % des Umsatzes und soll mit einer CAGR von 12,63 % wachsen – die höchste aller Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Spiralmembran-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Bedarf an Proteinfraktionierung in der Lebensmittel- und Getränkeindustrie | +2.8% | Global, mit Schwerpunkt in Nordamerika und den Milchwirtschaftsregionen der EU | Mittelfristig (2–4 Jahre) |

| Strengere Einleitungsnormen für industrielles und kommunales Abwasser | +3.2% | Global, angeführt von der regulatorischen Verschärfung im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von Hohlfaser- zu hochflussfähigen Spiralwickelmodulen | +1.9% | Industriesektoren in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Einsatz heißdampfsterilisierbarer Spiralmembranen in der Bioprozessverarbeitung | +1.4% | Pharmazeutische Zentren in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Lithium-Sole-Konzentrierung mittels Spiral-Nanofiltration in der Batterielieferkette | +2.4% | Asien-Pazifik als Kernregion mit Ausweitung auf Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf an Proteinfraktionierung in der Lebensmittel- und Getränkeindustrie

Molkereiunternehmen und Saftabfüller stellen von der thermischen Aufkonzentrierung auf die Membranfraktionierung um, um hochwertige Proteinisolate herzustellen, die zu Preisaufschlägen von 40–60 % verkauft werden. Moderne Spiralwickel-Mikrofiltrations-Linien trennen Molkenproteine mit einer Effizienz von 99 %, während die funktionellen Eigenschaften erhalten bleiben, was es Herstellern ermöglicht, Sport-, Medizin- und Säuglingsnahrungskanäle zu bedienen. Jüngste Abstandshalter-Neugestaltungen erhöhen die Kreuzströmungsgeschwindigkeit, was die Fouling-Bildung unterdrückt und die Laufzeiten zwischen Reinigungen verlängert. Anlagenleiter schätzen auch den geringeren Platzbedarf; Spiralmodule bieten zwei- bis dreimal mehr Oberfläche als gleichwertige Hohlfaser-Einheiten, was die Baukosten senkt.

Verlagerung von Hohlfaser- zu hochflussfähigen Spiralwickelmodulen

Betreiber industrieller Wasseranlagen stellen fest, dass Spiralwickel-Designs bis zu dreimal höhere Packungsdichten als Hohlfaser-Gegenstücke liefern, was kleinere Modulgestelle und geringere Ersatzkosten ermöglicht. Auch die Reinigungsprotokolle verbessern sich: Neue Zulauf-Abstandshaltergeometrien verstärken die Turbulenz und reduzieren den Chemikalieneinsatz. Diese Vorteile sind entscheidend bei viskosen Medien wie Molke, Zucker und Gelatine, wo Hohlfasermembranen schnell verschmutzen.

Einsatz heißdampfsterilisierbarer Spiralmembranen in der Bioprozessverarbeitung

Biopharmaceutische Anlagen spezifizieren nun heißdampfsterilisierbare Spiralelemente, die 121 °C Dampf tolerieren, was den Einsatz aggressiver Chemikalien eliminiert, die Validierung vereinfacht und Ausfallzeiten reduziert. Das Wachstum bei der Produktion monoklonaler Antikörper und Zelltherapien beschleunigt die Akzeptanz. Designer von Einwegsystemen schätzen das kompakte Layout und die Möglichkeit, die Sterilität während der kontinuierlichen Produktion aufrechtzuerhalten.

Strengere Einleitungsnormen für industrielles und kommunales Abwasser

Politische Änderungen wie die überarbeitete EU-Kommunalabwasserbehandlungsrichtlinie und Null-Flüssigkeits-Ableitungsmandate im Asien-Pazifik-Raum zwingen Versorgungsunternehmen und Fabriken, fortschrittliche Behandlungslinien hinzuzufügen, die Mikroschadstoffe, Pharmazeutika und PFAS entfernen können[1]Europäische Kommission, „Revision der Kommunalabwasserbehandlungsrichtlinie”, wateronline.com. Kommunen rüsten konventionelle Belebungsschlammkläranlagen mit Membranbelebungsreaktoren nach, die Spiralmodule integrieren und den Klärschlammausstoß um 90 % reduzieren. Textil-, Chemie- und Pharmaunternehmen installieren nun mehrstufige RO- und Nanofiltrations-Linien, um das Abwasser innerhalb der zulässigen Grenzwerte zu halten, was eine nicht-diskretionäre Nachfrage schafft, die den Spiralmembran-Markt vor kurzfristigen Wirtschaftsschwankungen schützt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Membranverschmutzung und Kosten für Reinigungschemikalien | -2.1% | Global, insbesondere in Anwendungen mit hoher Verschmutzungsneigung | Kurzfristig (≤ 2 Jahre) |

| Hoher Energie-/Druckbedarf für RO-Betrieb | -1.8% | Global, konzentriert in energieintensiven Regionen | Mittelfristig (2–4 Jahre) |

| Volatile Preisgestaltung für hochreine Polyamid-Gießfolien | -1.3% | Global, mit Lieferkettenkonzentration im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Membranverschmutzung und Kosten für Reinigungschemikalien

In niederländischen Entsalzungsanlagen macht die Reinigung 24 % der RO-Betriebskosten aus. Biofouling verkürzt die Membranlebensdauer, insbesondere bei Polyamid-Elementen, die kein freies Chlor tolerieren. Entwickler beschichten Oberflächen mit zwitterionischen Polymeren und nutzen Pulsstromreinigung, um den Chemikalieneinsatz zu halbieren. Bis diese Hilfsmittel ausgereift sind, werden erhöhte Reinigungs- und Ausfallzeitkosten die Akzeptanz in stark biologisch aktiven Medien dämpfen.

Hoher Energie-/Druckbedarf für RO-Betrieb

Die Herstellung von 1 m³ Permeat aus Meerwasser verbraucht im Durchschnitt noch 3–4 kWh Strom. Die Energie kann bis zu 50 % der Betriebskosten einer Anlage ausmachen, was in Regionen mit hohen Stromkosten eine Hürde darstellt. Obwohl isobare Rückgewinnungsgeräte bis zu 98 % der hydraulischen Energie zurückgewinnen und Membranen mit extrem hoher Permeabilität den Fluss um 25–30 % steigern, nimmt die breite Anwendung Zeit in Anspruch. Die Kapitalaufwendungen für 120-bar-Pumpen und korrosionsbeständige Rohrleitungen bleiben erheblich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Polymermaterial: Polyamid-Dominanz trifft auf die Fluorpolymer-Herausforderung

Polyamid-Dünnschichtverbundwerkstoffe hielten im Jahr 2025 einen Spiralmembran-Marktanteil von 42,58 %, angetrieben durch jahrzehntelange Leistungsoptimierung in der Entsalzung, wo eine Salzrückhaltung von 99,5 % routinemäßig erreicht wird. PES hat eine Nischenanwendung in der Bioprozessverarbeitung, da es wiederholten Dampfzyklen standhält. Fluorpolymere wie PVDF und PTFE, obwohl heute nur ein kleiner Anteil, sind auf dem Weg, jährlich um 12,34 % zu wachsen und Chancen in Lithium-Sole-, Halbleiter- und aggressiven Lösungsmittel-Bereichen zu nutzen. Diese Chemikalien tolerieren pH-Werte von 0–14 und Temperaturen bis zu 120 °C – Eigenschaften, die Premiumpreise rechtfertigen. Oberflächenaktivierungstechniken – Plasmaätzen, UV-Pfropfung – überwinden nun ihre intrinsische Hydrophobie und treiben den Wasserfluss in Richtung des Polyamidbereichs.

Das Polyamid-Segment schöpft seine Stärke aus ausgereiften Lieferketten und wettbewerbsfähigen Preisen, aber seine Chlorempfindlichkeit schränkt die Wiederverwendung nach Fouling-Ereignissen ein und drängt Betreiber zu Fluorpolymer-Nachrüstungen. Keramische und Verbunddesigns sind in extremen Umgebungen wie der Aufbereitung von Produktionswasser verbreitet, wo Betriebszeit die Kapitalintensität überwiegt. Sie stellen ein kleines, aber strategisches Segment der Spiralmembran-Marktgröße für Spezialchemikalien und Bergbaudienstleistungen dar.

Nach Trenntechnik: RO-Führerschaft durch UF-Innovation herausgefordert

Die Umkehrosmose erzielte im Jahr 2025 einen Umsatzanteil von 46,88 % auf der Grundlage globaler Entsalzungs- und Reinstwasseranwendungen. Anlagen erzielen Permeat mit weniger als 10 ppm Gesamtgelöststoffen – eine Spezifikation, die durch thermische Destillation bei vergleichbaren Kosten nicht erreichbar ist. UF-Linien beschleunigen sich jedoch mit einer CAGR von 12,52 %. Lebensmittel-, Molkerei- und Biotechunternehmen übernehmen UF für die hochwertige Proteinkonzentration und eliminieren chemische Schritte aus den Prozessabläufen. Die Nanofiltration nimmt die Mittelstellung ein und zeichnet sich durch die selektive Entfernung zweiwertiger Ionen für die Wasserenthärtung oder Lösungsmittelrückgewinnungsaufgaben aus. Die Mikrofiltration dient weiterhin als RO-Vorbehandlung und Getränkeklärung, aber ihr Anteil wächst langsam.

Fortschritte in der UF-Membranchemie verbessern die Fouling-Beständigkeit und erhöhen den Fluss, was Einzelpass-Rückgewinnungen von über 90 % für Molkenproteine ermöglicht. Die Spiralmembran-Marktgröße für die Lithiumgewinnung stützt sich ebenfalls auf die selektive Permeabilität der Nanofiltration, bei der Natrium hindurchgeht, während Magnesium und Kalzium zurückgehalten werden, was den Lithiumertrag steigert.

Nach Endverbraucherbranche: Kommunale Führerschaft trifft auf Innovation in Lebensmitteln & Getränken

Kommunale Versorgungsunternehmen repräsentierten im Jahr 2025 38,12 % des Umsatzes, da Regierungen die Infrastruktur finanzierten, um strengere Nährstoff- und Mikroschadstofffgrenzwerte zu erfüllen. Die Einführung von Membranbelebungsreaktoren in Städten wie Peking und Chennai wächst jährlich um 14,5 %. Lebensmittel- und Getränkehersteller bilden indessen mit einer CAGR von 12,76 % die am schnellsten wachsende Gruppe; Spiralwickelmodule konzentrieren Proteine, Zucker und Säfte und erfüllen gleichzeitig die Anforderungen an saubere Etiketten. Hersteller aus dem Gesundheitswesen erhöhen ebenfalls ihre Ausgaben, angetrieben durch die Einweg-Biologika-Produktion. Öl- und Gasunternehmen setzen keramisch ausgekleidete Spiralelemente ein, um Produktionswasser zu recyceln und den Süßwasserverbrauch um 98 % zu senken.

Kommunale Segmente konzentrieren sich auf die Gesamtbetriebskosten und legen Wert auf Elemente, die Biofouling widerstehen und Chemikalien reduzieren. Käufer aus der Lebensmittel- und Getränkeindustrie priorisieren Produktreinheit und Temperaturkontrolle und bevorzugen heißdampfsterilisierbare PES- und Fluorpolymer-Designs. Die Spiralmembran-Marktgröße für Bergbau und Textilien bleibt kleiner, wächst aber stetig, da Null-Flüssigkeits-Ableitungsvorschriften sich ausbreiten.

Geografische Analyse

Der Asien-Pazifik-Raum verfügt über den größten Anteil am Spiralmembran-Markt mit 33,74 % im Jahr 2025, und seine CAGR von 12,63 % bis 2031 übertrifft alle anderen Regionen. Die Durchsetzung von Umweltvorschriften zwingt chinesische Fabriken nun zur Installation fortschrittlicher Membranen, während Indien öffentliche Mittel im Rahmen von Programmen wie der Jal Jeevan Mission in kommunale Modernisierungen leitet. Halbleiterfabriken in Taiwan, Japan und Südkorea benötigen Reinstwasser mit weniger als 5 ppt gesamtem organischem Kohlenstoff, was die Nachfrage nach hochselektiven RO- und UF-Stapeln ankurbelt. Australien setzt auf Spiralwickel-RO, um Trinkwasser für Städte zu sichern, die mit anhaltender Trockenheit konfrontiert sind.

Nordamerika ist der zweitgrößte Verbraucher, da das Infrastruktur-Investitions- und Beschäftigungsgesetz 55 Milliarden USD in die Modernisierung der Wasserversorgungssysteme leitet. Veraltete RO-Anlagen aus den frühen 2000er Jahren werden durch hochpermeabilitätsfähige Designs ersetzt, die den Energieverbrauch um 20–25 % senken. Die Marktaktivität konzentriert sich auf die Verbesserung der PFAS-Entfernung und die industrielle Wiederverwendung. Mexikos Automobilkorridor investiert in die Null-Flüssigkeits-Ableitung und steigert damit die lokalen Spiralmembran-Importe.

Europa hält strenge Abwassernormen gemäß der Wasserrahmenrichtlinie aufrecht und treibt Nachrüstungen in Lebensmittel-, Getränke- und Pharmaanlagen voran. Skandinavische Versorgungsunternehmen erproben PFAS-spezifische Nanofiltration, während südliche Staaten Meerwasserentsalzung einsetzen, um anhaltende Trockenheit auszugleichen. Lieferanten verzeichnen gesunde Nachmarktumsätze, da Betreiber Energie-Effizienz- und Kreislaufwirtschaftsziele einhalten.

Die lateinamerikanische Nachfrage konzentriert sich in Bergbauzentren. Chile und Argentinien setzen Spiral-Nanofiltration für Lithium-Salare ein und gewinnen batterietaugliche Rohstoffe, während Sole recycelt wird. Brasiliens Zellstoff- und Papiermühlen übernehmen RO für geschlossene Bleichkreisläufe und reduzieren den chemischen Sauerstoffbedarf bei Einleitungen um 85 %. Der Nahe Osten und Nordafrika setzen auf Großmaßstabs-RO-Anlagen, bei denen staatliche Versorgungsunternehmen Energierückgewinnungsgeräte erkunden, um Energiebeschränkungen auszugleichen. Die Akzeptanz in Subsahara-Afrika bleibt gering, steigt jedoch, da multilaterale Kreditgeber Abwasserwiederverwendungsprojekte in wasserarmen Städten finanzieren.

Wettbewerbslandschaft

Der Spiralmembran-Markt bleibt stark konsolidiert. DuPont behielt im Jahr 2025 seine Abteilung für Wasserlösungen bei, was langfristiges Vertrauen nach einer Prüfung einer möglichen Veräußerung signalisiert. Toray Industries erweitert sein integriertes Angebot durch die Zusammenführung von RO-, NF- und MBR-Modulen unter einer digitalen Überwachungsplattform. SUEZ konsolidiert Nachmarkt-Servicenetzwerke nach dem Abschluss der Übernahme von Veolias Wasser-Technologie- und Lösungsabteilung im Jahr 2025 und treibt Synergien in der globalen Beschaffung voran.

Der Kauf von Solventums Reinigungseinheit durch Thermo Fisher für 4,1 Milliarden USD stärkt vertikal integrierte Bioprozessverarbeitungssysteme, die auf heißdampfsterilisierbare Spiralmembranen ausgerichtet sind. Nischenanbieter – NX Filtration, Aquaporin und Keppel – vermarkten biomimetische und 2D-Material-Schichten, die zweistellige Flusssteigerungen versprechen. Start-ups konzentrieren sich auf oberflächenverankerte zwitterionische Beschichtungen, die Fouling ohne Chlor eindämmen. Die Wettbewerbsintensität ist im Bereich der Standardwasseraufbereitung am höchsten, wo Lebenszykluskosten die Lieferantenauswahl bestimmen; im Gegensatz dazu bevorzugen Pharma- und Lithiumgewinnungskunden Hochleistungsmembranen und akzeptieren Aufschläge für spezialisierte Funktionalität.

Führende Unternehmen der Spiralmembran-Branche

SUEZ

DuPont

LG Chem

Hydranautics (Nitto)

Toray Industries Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: ZwitterCo stellte eine neue Linie von hygienischen Superfiltrations (SF)-Spiralmembranelementen vor, die ihre fortschrittliche SF-Technologie der zweiten Generation nutzt. Diese FDA-konformen Membranen sind auf die Molkeverarbeitung zugeschnitten und ermöglichen die Herstellung von Molkenproteinkonzentrat (WPC) und Molkenproteinisolat (WPI).

- Juli 2024: Kovalus Separation Solutions, früher bekannt als Koch Separation Solutions, investiert über 20 Millionen USD in ein hochmodernes, 13.000 Quadratmeter großes Werk in Mexiko, das der Montage von Spiralmembranelementen gewidmet ist.

Globaler Spiralmembran-Markt – Berichtsumfang

Der Spiralmembran-Marktbericht umfasst:

| Polyamid (TFC) |

| Polyethersulfon (PES) |

| Fluorpolymere (PTFE, PVDF) |

| Sonstige (Celluloseacetat, Keramik, Verbundwerkstoffe) |

| Mikrofiltration (MF) |

| Ultrafiltration (UF) |

| Nanofiltration (NF) |

| Umkehrosmose (RO) |

| Kommunale Wasseraufbereitung |

| Lebensmittel und Getränke |

| Gesundheitswesen |

| Öl und Gas |

| Sonstige (Chemikalien, Zellstoff und Papier, Bergbau, Energie, Textilien) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Polymermaterial | Polyamid (TFC) | |

| Polyethersulfon (PES) | ||

| Fluorpolymere (PTFE, PVDF) | ||

| Sonstige (Celluloseacetat, Keramik, Verbundwerkstoffe) | ||

| Nach Trenntechnik | Mikrofiltration (MF) | |

| Ultrafiltration (UF) | ||

| Nanofiltration (NF) | ||

| Umkehrosmose (RO) | ||

| Nach Endverbraucherbranche | Kommunale Wasseraufbereitung | |

| Lebensmittel und Getränke | ||

| Gesundheitswesen | ||

| Öl und Gas | ||

| Sonstige (Chemikalien, Zellstoff und Papier, Bergbau, Energie, Textilien) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Spiralmembran-Markt?

Die Größe des Spiralmembran-Marktes erreichte im Jahr 2026 8,3 Milliarden USD und soll bis 2031 14,28 Milliarden USD erreichen, was einer CAGR von 11,48 % entspricht.

Welches Polymermaterial hält den größten Spiralmembran-Marktanteil?

Polyamid-Dünnschichtverbundmembranen führten im Jahr 2025 mit einem Marktanteil von 42,58 % dank bewährter Leistung bei der Entsalzung und der industriellen Wiederverwendung.

Warum wächst der Asien-Pazifik-Raum am schnellsten im Spiralmembran-Markt?

Schnelle Industrialisierung, strengere Abwasservorschriften und hohe Investitionen in kommunale Wasserinfrastruktur treiben die CAGR von 12,63 % im Asien-Pazifik-Raum an.

Wie werden Spiralmembranen in der Lebensmittel- und Getränkeverarbeitung eingesetzt?

Molkerei- und Saftproduzenten verwenden Spiralwickel-Mikrofiltration und Ultrafiltration, um Proteine zurückzugewinnen und Flüssigkeiten zu klären, während Geschmack und Nährwert erhalten bleiben, was eine CAGR von 12,76 % in diesem Segment unterstützt.

Seite zuletzt aktualisiert am: