Marktgröße und Marktanteil für Liposuktionsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.17 Milliarden US-Dollar |

| Marktgröße (2031) | 5.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Liposuktionsgeräte von Mordor Intelligence

Die Größe des Marktes für Liposuktionsgeräte wird voraussichtlich von 2,88 Milliarden USD im Jahr 2025 und 3,17 Milliarden USD im Jahr 2026 auf 5,44 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 11,39 % verzeichnen.

Die Nachfrage wird durch 349.728 Eingriffe in den USA im Jahr 2024 und 2,09 Millionen weltweit gestützt, auch wenn sich die globalen Gesamtzahlen in Richtung hochauflösender Körperformung verlagert haben, die energieunterstützte Plattformen bevorzugt[1]American Society of Plastic Surgeons, "Statistikbericht zur plastischen Chirurgie 2024," ASPS.ORG. Nordamerika behielt die Führungsposition bei Eingriffen durch erweiterte Erstattungsregelungen für ambulante Operationszentren, während der asiatisch-pazifische Raum durch Zuflüsse aus dem Medizintourismus und eine wachsende Mittelschicht an Dynamik gewann. Tragbare, kapitaleffiziente Systeme erweiterten die adressierbaren Standorte, insbesondere praxisbasierte Kliniken, die nun präzise Fettentnahme mit ergänzender Hautstraffung kombinieren. Gerätehersteller konvergieren Absaugung, Ultraschall, Laser und Plasma in einzelnen Konsolen, um die Wirtschaftlichkeit pro Eingriff zu steigern und sich gegen nicht-invasive Alternativen zu behaupten.

Wichtigste Erkenntnisse des Berichts

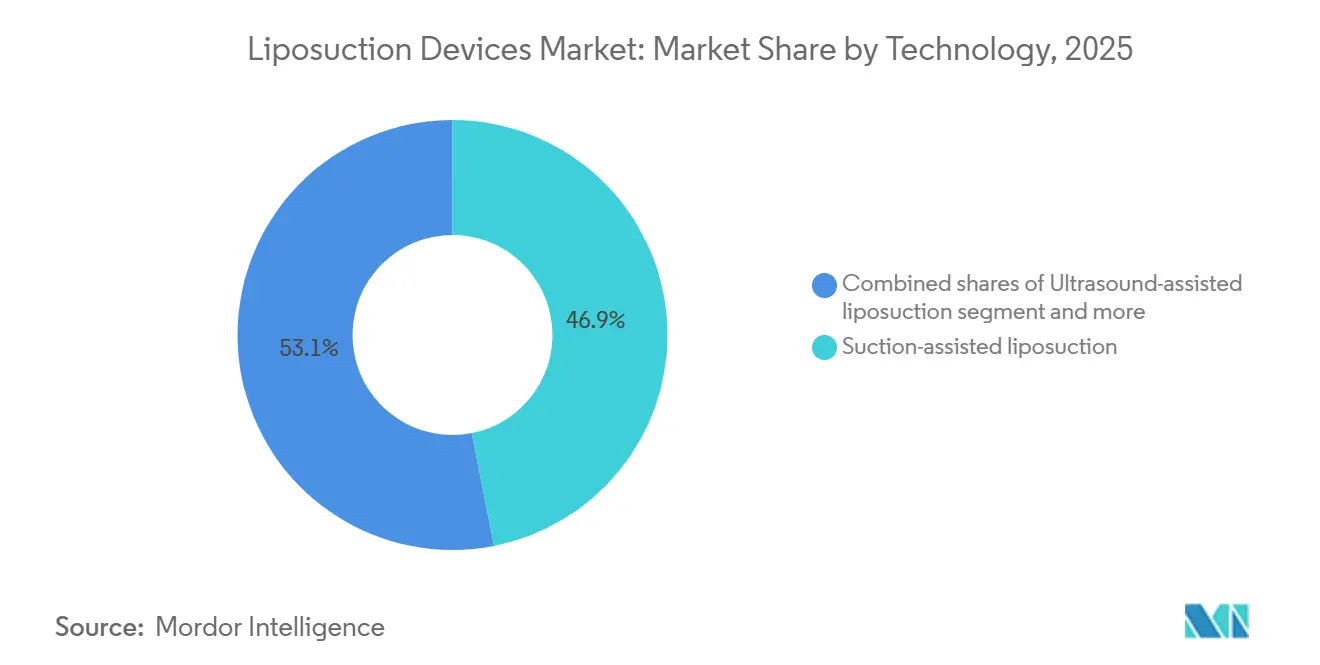

- Nach Technologie führten saugunterstützte Systeme mit 46,9 % des Umsatzes im Jahr 2025; laserunterstützte Plattformen werden voraussichtlich bis 2031 mit einer CAGR von 12,1 % wachsen.

- Nach Produkttyp entfielen 57,27 % des Umsatzes im Jahr 2025 auf tragbare Geräte, während dieselbe Bauform bis 2031 voraussichtlich mit einer CAGR von 11,9 % wachsen wird.

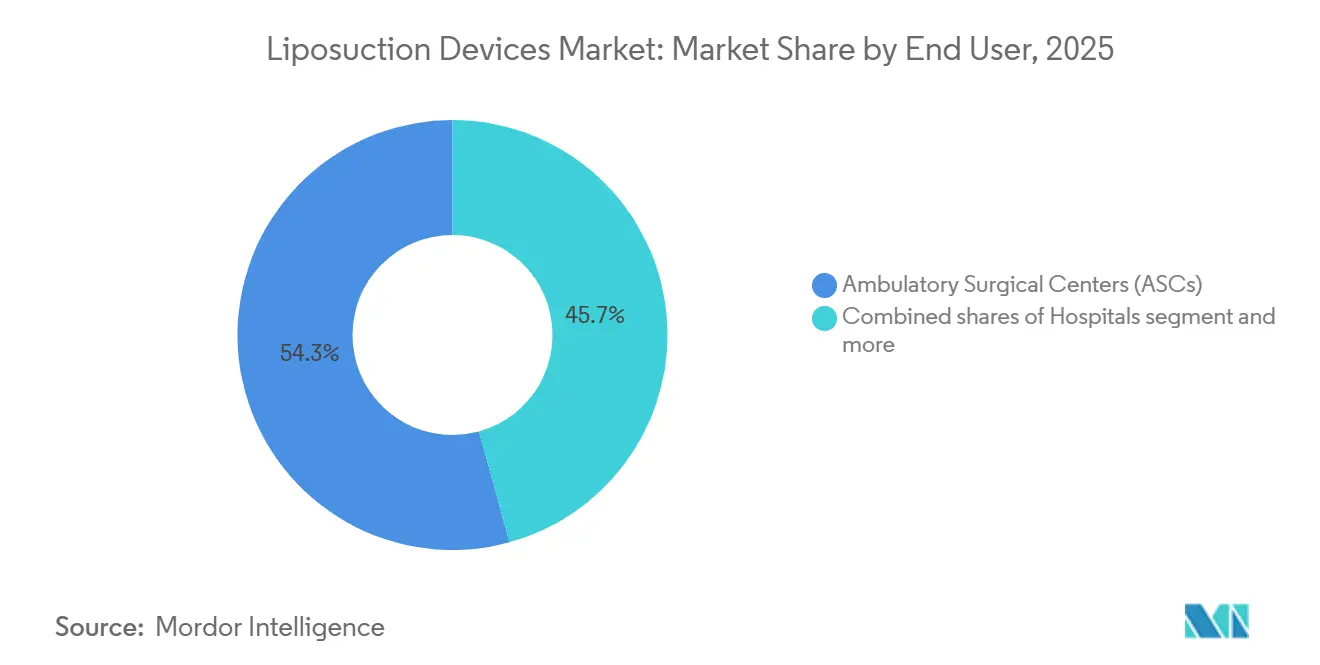

- Nach Endnutzer hielten ambulante Operationszentren 54,27 % der Einnahmen im Jahr 2025; kosmetische Chirurgiekliniken sind für die schnellste CAGR von 11,7 % im Prognosezeitraum positioniert.

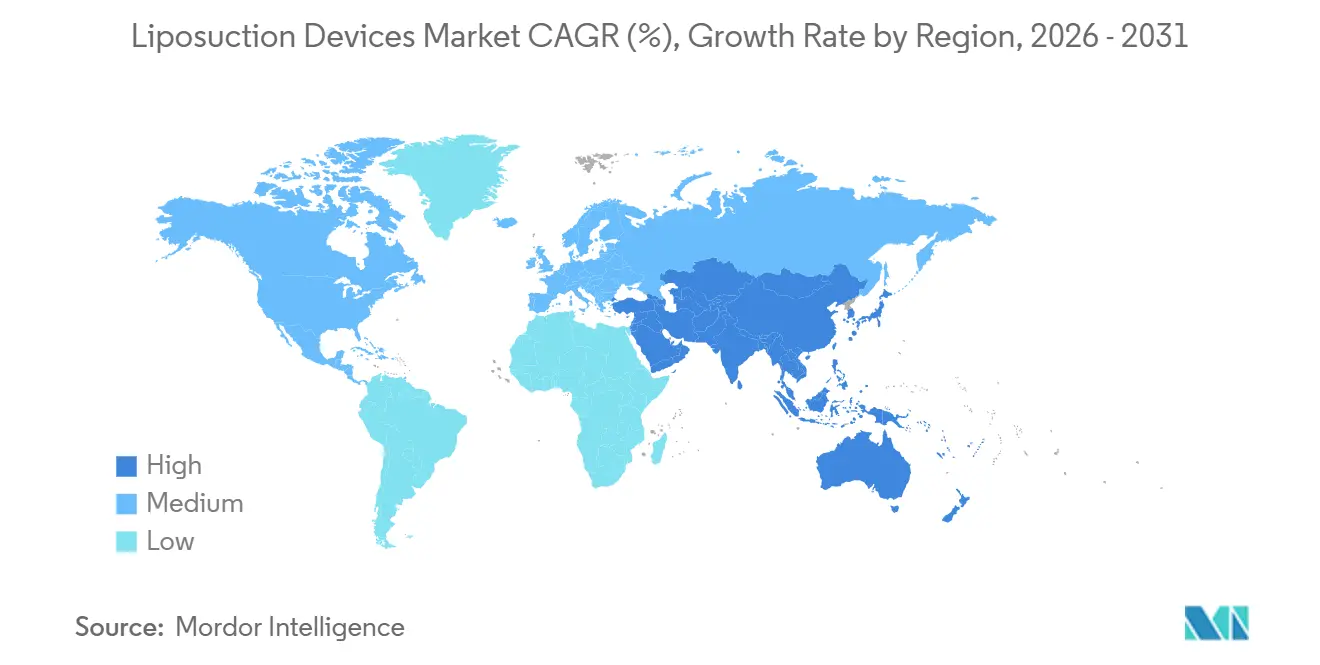

- Nach Geografie entfielen 52,86 % des Wertes im Jahr 2025 auf Nordamerika, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 12,0 % wachsen und als primärer Wachstumsmotor hervorgehen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Liposuktionsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Liposuktionsvolumina auf Rekordhöhen; Verlagerung hin zur hochauflösenden Körperformung | +2.3% | Global, mit Nordamerika und Asien-Pazifik als führende Regionen | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung energieunterstützter Modalitäten (UAL, PAL, LAL; integrierte Plattformen) | +2.1% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Verlagerung in den ambulanten Bereich durch Tumeszenz-Anästhesie und Sicherheitsdaten | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Nachfragebeschleunigung im asiatisch-pazifischen Raum durch Medizintourismus und steigende Einkommen der Mittelschicht | +1.6% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥4 Jahre) |

| Anwendungsfälle der Fettübertragung treiben die Nachfrage nach schonenderen Entnahmesystemen und geschlossener Verarbeitung | +1.4% | Global, konzentriert in Nordamerika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Hautstraffung nach Liposuktion wird zum Versorgungsstandard (HF/Heliumplasma-Ergänzungen) | +1.2% | Nordamerika, Europa, wohlhabende Städte im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Liposuktionsvolumina auf Rekordhöhen; Verlagerung hin zur hochauflösenden Körperformung

Die Gesamtzahl der Eingriffe erreichte in entwickelten Regionen historische Höchststände, doch die zugrunde liegende Nachfrage konzentriert sich nun auf athletische Konturierung statt auf Massenentnahme. Hochauflösende Körperformung ist auf Ultraschall- und Lasergeräte angewiesen, die fibröse Zonen selektiv emulgieren. Das „Skinny BBL” steht exemplarisch für volumenarme, formfokussierte Transplantationen bei Patienten mit einem Body-Mass-Index unter 23. Präzise Entnahme erhöht die Bedeutung von Kanülen mit geschlossenem Kreislauf und Echtzeit-Bildgebung und motiviert Hersteller zu integrierten Konsolen mit kleinem Formfaktor. Die globale Divergenz bei Eingriffen – Expansion in den Vereinigten Staaten gegenüber Schwäche in einigen Schwellenländern – verdeutlicht, wie Währungsschwankungen und Verschiebungen im diskretionären Ausgabeverhalten den regionalen Mix verändern, ohne die Gesamtnachfrage zu dämpfen.

Schnelle Einführung energieunterstützter Modalitäten

Ultraschall-, leistungs- und laserunterstützte Systeme verkürzen die Operationszeit und reduzieren die Ermüdung des Chirurgen; MicroAires PAL-Plattform extrahierte in Unternehmensversuchen deutlich mehr Volumen pro Minute als manuelle Absaugung. Lasergeräte fügen thermische Koagulation hinzu, reduzieren Blutergüsse und stimulieren die Kollagenerneuerung, was kombinierte Liposuktion und Straffung in einer einzigen Sitzung ermöglicht. Apyx Medicals AYON, im Mai 2025 zugelassen, nutzt Heliumplasma für kontrollierte subkutane Koagulation und strebt bereits eine leistungsunterstützte Indikation an. Die Bündelung mehrerer Energiequellen in einer einzigen Konsole reduziert den Kapitalaufwand der Praxis und vereinfacht die Mitarbeiterschulung, was den schnellen Ersatz älterer reiner Absauggeräte in Premiummärkten vorantreibt.

Verlagerung in den ambulanten Bereich durch Tumeszenz-Anästhesie

Verdünnte Lidocain-Epinephrin-Lösungen haben die meisten Fettentfernungseingriffe von Krankenhäusern in ambulante Zentren und Privatkliniken verlagert. Die Centers for Medicare & Medicaid Services haben mehrere Körperkonturierungscodes im Jahr 2024 auf die Liste der erstattungsfähigen Leistungen für ambulante Operationszentren gesetzt, wodurch eine Kostenträgerbarrierre beseitigt und Eingriffe am selben Tag legitimiert wurden [2]Centers for Medicare & Medicaid Services, "Aktualisierungen der Liste erstattungsfähiger Eingriffe für ambulante Operationszentren 2024," CMS.GOV. Tragbare Plattformen, die in Standard-Untersuchungsräume passen, machten 57,27 % des Geräteabsatzes im Jahr 2025 aus und spiegeln die Verlagerung der Behandlungsorte wider. Eine systematische Überprüfung der FDA-MAUDE-Datenbank berichtete eine Nebenwirkungsrate von 0,04 % für tumeszenzbasierte Liposuktion, was Kostenträger und Patienten weiter beruhigt. Datenschutz, Komfort und niedrigere Einrichtungsgebühren stärken die Verbraucherpräferenz für ambulante Abläufe.

Nachfragebeschleunigung im asiatisch-pazifischen Raum durch Medizintourismus und steigende Einkommen der Mittelschicht

Thailand empfing 2024 1,2 Millionen einreisende Medizintouristen, wobei Körperkonturierung ein Hauptanziehungspunkt war. Seouls Gangnam-Bezirk führte rund 980.000 ästhetische Eingriffe durch und festigte Südkoreas Status als regionales Zentrum. Chinas städtische Mittelschicht überstieg 2024 400 Millionen Menschen, was elektive Eingriffe bei Frauen im Alter von 25 bis 40 Jahren steigen ließ. Gerätehersteller lokalisieren ihre Lieferketten: Solta Medical übernahm im Dezember 2025 seinen chinesischen Distributor, um den Zugang zu Thermage-FLX zu verbessern. Wechselkursvorteile und gebündelte Tourismuspakete werden den asiatisch-pazifischen Raum bis 2031 zum am schnellsten wachsenden Markt für Liposuktionsgeräte machen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nicht-invasive Körperkonturierungsalternativen lenken Ausgaben von chirurgischer Liposuktion ab | -1.7% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische und sicherheitsbezogene Mitteilungen dämpfen die Einführung von Energiegeräten und entsprechende Ansprüche | -1.1% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Eingriffsrisiken und medizinrechtliche Überprüfung, insbesondere bei kombinierten Operationen | -1.0% | Global, mit verstärkten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Werbeeinschränkungen für kosmetische Eingriffe bei unter 18-Jährigen schränken Direktvermarktungskanäle ein | -0.9% | Vereinigtes Königreich, Australien, Ausweitung auf die EU und ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nicht-invasive Körperkonturierungsalternativen lenken Ausgaben von chirurgischer Liposuktion ab

Kryolipolyse, HIFU und injizierbare Lipolytika befriedigen eine risikoscheue Patientengruppe, die null Ausfallzeit schätzt. AbbVies CoolSculpting liefert in 12 Wochen ohne Anästhesie eine Reduktion der Fettschicht um 8,6 % und zieht Patienten ab, die sonst Absaugeingriffe buchen würden. Die Einführung in medizinischen Spas ist einfacher als Investitionen in chirurgische Einheiten, fragmentiert jedoch diskretionäre Ausgaben und senkt die Gerätenutzungsraten in einigen städtischen Märkten.

Regulatorische und sicherheitsbezogene Mitteilungen dämpfen die Einführung von Energiegeräten

Im Oktober 2025 wies die FDA auf Verbrennungen und Narbenbildung im Zusammenhang mit Radiofrequenz-Mikroneedling hin und verstärkte damit frühere Warnungen zu Heliumplasma-Ansprüchen [3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Sicherheitsmitteilung zu HF-Mikroneedling-Geräten," FDA.GOV. Das Vereinigte Königreich und Australien verschärften die Werberegeln, verboten Werbung für kosmetische Chirurgie an Minderjährige und untersagten Vorher-Nachher-Bilder. Krankenhäuser reagierten mit strengeren Zulassungsanforderungen, was die Einführung bei neueren Praktikern verlangsamte und etablierte Anbieter mit robusten Schulungsprogrammen begünstigte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Saugunterstützte Systeme behalten das Kernvolumen

Saugunterstützte Geräte machten 46,9 % des Umsatzes im Jahr 2025 aus und werden voraussichtlich eine CAGR von 12,1 % verzeichnen, was die Marktgrößenführerschaft im Markt für Liposuktionsgeräte verankert. Die Einfachheit der Technik, der geringe Kapitaleinsatz und die Vertrautheit der Chirurgen stützen ihren Anteil, auch wenn Ultraschall-, Leistungs- und Lasersysteme Präzisionsvorteile anpreisen.

Energieunterstützte Plattformen dringen in hochauflösende und fibröse Gewebefälle in Nordamerika und Westeuropa vor. Laser- und Plasmavarianten bündeln Koagulation und Straffung und steigern damit den Wert des Eingriffs. Dennoch greifen Krankenhäuser und preissensible Kliniken weiterhin auf kosteneffiziente reine Absaugkonsolen zurück, was den modalen Wandel verlangsamt und den Marktanteil traditioneller Systeme im Markt für Liposuktionsgeräte widerstandsfähig hält.

Nach Produkttyp: Tragbare Geräte übertreffen stationäre Konsolen

Tragbare Systeme machten 57,27 % des Wertes im Jahr 2025 aus und werden bis 2031 voraussichtlich mit einer CAGR von 11,86 % wachsen, was unterstreicht, wie die ambulante Verlagerung die Kaufpräferenzen im Markt für Liposuktionsgeräte prägt. Plug-and-Play-Formfaktoren lassen sich in Standard-Untersuchungsräume integrieren, reduzieren den Infrastrukturaufwand und ermöglichen die Rotation zwischen mehreren Räumen.

Stationäre Türme bleiben für ausgedehnte Kombinationsoperationen bevorzugt, die höhere Durchflussraten erfordern, aber ihr Platzbedarf und ihre Kosten schrecken Praxen ab. Anbieter integrieren nun Ultraschallführung und geschlossene Fettfiltration in tragbare Gehäuse, verringern Leistungsunterschiede und treiben die Dominanz tragbarer Geräte bis 2031 voran.

Nach Endnutzer: Ambulante Operationszentren dominieren, kosmetische Kliniken wachsen stark

Ambulante Operationszentren erzielten 54,27 % der Einnahmen im Jahr 2025, was die Ausrichtung der Kostenträger und die chirurgische Sicherheitszertifizierung widerspiegelt, die Verbraucher beruhigt. Ihr Einkaufsvolumen beeinflusst die Produkt-Roadmaps der Anbieter hin zu kompakten, vielseitigen Geräten, die den Raumwechsel beschleunigen. Für kosmetische Kliniken wird die schnellste CAGR von 11,7 % prognostiziert, da Tumeszenzprotokolle und volumenarme „Skinny BBL”-Eingriffe in Praxisabläufe passen. Finanzierungspläne und Verbrauchsmaterialbündel erleichtern die Einführung bei Einzelchirurgen und erweitern damit den Marktanteil für Liposuktionsgeräte in nicht-klinischen Umgebungen.

Geografische Analyse

Nordamerika erwirtschaftete 52,86 % des Umsatzes im Jahr 2025, angetrieben durch 349.728 Eingriffe in den USA und Klarheit bei der Erstattung durch die Centers for Medicare & Medicaid Services, die ASC-basierte Operationen begünstigt. Kanada liefert ergänzende Nachfrage, während Mexiko grenzüberschreitende Patienten anzieht, die Kosteneinsparungen suchen. Der Wettbewerb durch nicht-invasive Verfahren ist hier am stärksten, doch energieunterstützte Innovatoren haben ihren Hauptsitz in der Region und stützen den Premiumgeräteabsatz.

Europa verzeichnete eine stetige, wenn auch langsamere Nachfrage, eingeschränkt durch Werbeverbote, die das Interesse jüngerer Zielgruppen dämpfen, und makroökonomische Vorsicht in den großen Volkswirtschaften. Deutschlands Basis von 80.519 Eingriffen verankert die kontinentalen Volumina, wobei das Vereinigte Königreich, Frankreich und Italien die Spitzengruppe abrunden. Strengere Marketingvorschriften drängen Kliniken dazu, Sicherheitsnachweise statt Glamour zu betonen, was den modalen Mix hin zu Ultraschall- und HF-Systemen mit veröffentlichten Belegen beeinflusst.

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 12,0 %, angetrieben durch Medizintourismuskorridore in Thailand und Südkorea sowie eine wachsende städtische Mittelschicht in China und Indonesien. Chinas regulatorische Vereinfachung veranlasste Soltas Distributor-Übernahme im Jahr 2025 und unterstreicht das langfristige Engagement. Indien, weltweit viertgrößter Markt nach Fallzahlen im Jahr 2023, profitiert von englischsprachiger Versorgung und Kostenvorteilen und positioniert die Region an der Spitze des künftigen Wachstums im Markt für Liposuktionsgeräte.

Wettbewerbslandschaft

Die Wirtschaftlichkeit der installierten Basis verleiht dem Markt eine moderate Konzentration. InModes 30.900 globale Plattformen generierten 2025 einen Umsatz von 370,5 Millionen USD, trotz eines Rückgangs infolge makroökonomischer Gegenwinds. Wiederkehrende Einnahmen aus Klingen und Handstücken dämpften die Konsolenschwankungen und hielten die Bruttomargen bei rund 83 %.

Apyx Medical erhielt im Mai 2025 die FDA-Zulassung für AYON und beantragte fünf Monate später die Erweiterung auf leistungsunterstützte Liposuktion, was eine Konvergenz von Absaugung und Plasmaenergie in einem einzigen Gehäuse signalisiert. MicroAire nutzt klinische Daten, die eine um 49 % geringere Chirurgenermüdung belegen, um seinen PAL-Anteil in orthopädisch geprägten Praxen zu verteidigen, während Cynosure und Alma Lasers Dermatologienetzwerke mit hybriden HF-Laser-Angeboten umwerben.

Strategische Aktivitäten konzentrieren sich auf die Geografie: Soltas China-Übernahme beschleunigte die Thermage-Durchdringung, und Crown Laboratories' Kauf von Revance im Jahr 2025 verband Injektionsmittel mit Energiegeräten für den Kreuzverkauf in 50 Ländern. Zunehmende regulatorische Kontrolle begünstigt Unternehmen mit robusten Compliance-Ressourcen und drängt Nischen-Wasserstrahl-Start-ups zu Partnerschaften oder Exits, während integrierte Marktführer Marktanteile gewinnen.

Marktführer im Bereich Liposuktionsgeräte

InMode

Apyx Medical

MicroAire Surgical Instruments

Cynosure

Alma Lasers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Neue Protokolle für 2026 nutzen KI-gestützte Kartierung aus präoperativen 3D-Scans. Diese Algorithmen prognostizieren das ideale zu entfernende Fettvolumen, um symmetrische und natürliche Ergebnisse zu gewährleisten und menschliche Fehler zu minimieren.

- November 2025: Apyx Medical reichte einen 510(k)-Antrag ein, der eine Kennzeichnung für leistungsunterstützte Liposuktion für AYON anstrebt.

- September 2025: Thermage FLX überschritt 5 Millionen Behandlungen über die gesamte Lebensdauer und festigte damit die Einführung der HF-Hautstraffung.

Berichtsumfang des globalen Marktes für Liposuktionsgeräte

Gemäß dem Berichtsumfang sind Liposuktionsgeräte spezialisierte medizinische Geräte, die zur Entfernung von subkutanem Fett mittels saugunterstützter Lipektomie entwickelt wurden. Die grundlegenden Komponenten eines modernen Liposuktiossystems umfassen eine leistungsstarke Saugpumpe oder einen Aspirator, der Unterdruck erzeugt, flexible medizinische Schläuche und eine Kanüle, ein dünnes, hohles Edelstahlrohr, das durch kleine Hautschnitte eingeführt wird, um Fettzellen zu lösen und zu extrahieren.

Der Markt für Liposuktionsgeräte ist nach Technologie, Produkttyp, Endnutzern und Geografie segmentiert. Nach Technologie ist der Markt in saugunterstützte Liposuktion, ultraschallunterstützte Liposuktion, leistungsunterstützte Liposuktion, laserunterstützte Liposuktion, wasserstrahlunterstützte Liposuktion und HF-unterstützte Lipokoagulation segmentiert. Nach Produkttyp ist der Markt in tragbare Systeme und stationäre Systeme segmentiert. Nach Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren und kosmetische Chirurgiekliniken segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Saugunterstützte Liposuktion |

| Ultraschallunterstützte Liposuktion |

| Leistungsunterstützte Liposuktion |

| Laserunterstützte Liposuktion |

| Wasserstrahlunterstützte Liposuktion |

| HF-unterstützte Lipokoagulation |

| Tragbare Systeme |

| Stationäre Systeme |

| Krankenhäuser |

| Ambulante Operationszentren (ASCs) |

| Kosmetische Chirurgiekliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Saugunterstützte Liposuktion | |

| Ultraschallunterstützte Liposuktion | ||

| Leistungsunterstützte Liposuktion | ||

| Laserunterstützte Liposuktion | ||

| Wasserstrahlunterstützte Liposuktion | ||

| HF-unterstützte Lipokoagulation | ||

| Nach Produkttyp | Tragbare Systeme | |

| Stationäre Systeme | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren (ASCs) | ||

| Kosmetische Chirurgiekliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Liposuktionsgeräte bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 5,44 Milliarden USD erreicht und dabei zwischen 2026 und 2031 mit einer CAGR von 11,39 % wächst.

Welche Technologie hält derzeit den größten Marktanteil im Markt für Liposuktionsgeräte?

Saugunterstützte Systeme führten mit 46,9 % des Umsatzes im Jahr 2025.

Warum wachsen tragbare Systeme schneller als stationäre Konsolen?

Die ambulante Verlagerung begünstigt kompakte Geräte, die in Räume von ambulanten Operationszentren und Kliniken passen, und treibt den Absatz tragbarer Geräte auf eine CAGR von 11,9 %.

Was treibt das schnelle Wachstum im asiatisch-pazifischen Raum an?

Medizintourismus-Zentren, steigende Einkommen der Mittelschicht und vereinfachte Gerätezulassungen stützen eine erwartete CAGR von 12,0 %.

Seite zuletzt aktualisiert am: