Marktgröße und Marktanteil für bioabbaubare Stents

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

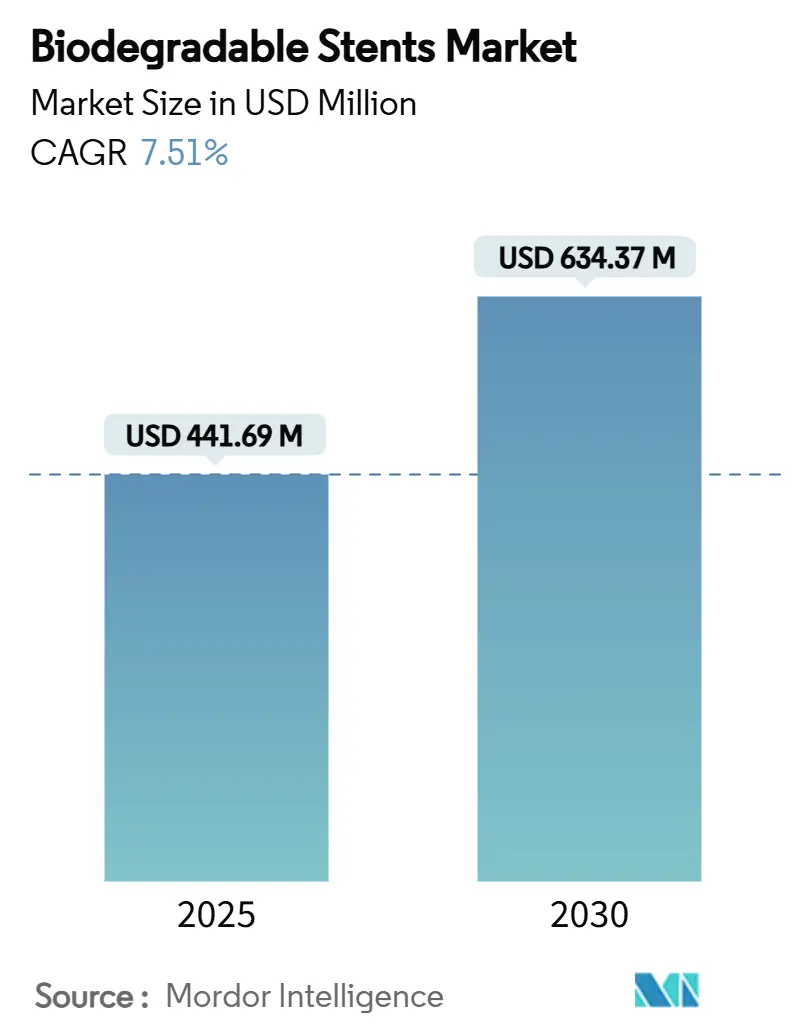

| Marktgröße (2025) | 441.69 Millionen US-Dollar |

| Marktgröße (2030) | 634.37 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für bioabbaubare Stents von Mordor Intelligence

Die Marktgröße für bioabbaubare Stents erreichte im Jahr 2025 einen Wert von 441,69 Millionen USD und wird bis 2030 voraussichtlich auf 634,37 Millionen USD ansteigen, was einer CAGR von 7,51 % im betrachteten Zeitraum entspricht. Regulatorische Rückendeckung, Durchbrüche in der Polymer- und Magnesiumlegierungswissenschaft sowie die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen bei älteren Erwachsenen haben dazu beigetragen, dass temporäre, vollständig resorbierbare Gerüste eine attraktive Alternative zu dauerhaften metallischen Implantaten darstellen. Krankenhäuser und ambulante chirurgische Zentren betrachten resorbierbare Technologie als Möglichkeit, langfristige Komplikationen zu reduzieren, während Ärzte die erhaltene Behandlungsflexibilität für künftige Eingriffe schätzen. Führende Hersteller skalieren die Produktionskapazitäten für hochreines Laktid und Magnesium, um Versorgungsengpässe zu vermeiden, und frühe Anwender dokumentieren günstige Ergebnisse aus der realen Praxis, die das klinische Vertrauen weiter stärken. Zusammen genommen bescheren diese Faktoren dem Markt für bioabbaubare Stents einen stetigen Aufwärtstrend, da Plattformverbesserungen mechanische Festigkeit, Einführbarkeit und Abbaukontrolle adressieren.

Wichtigste Erkenntnisse des Berichts

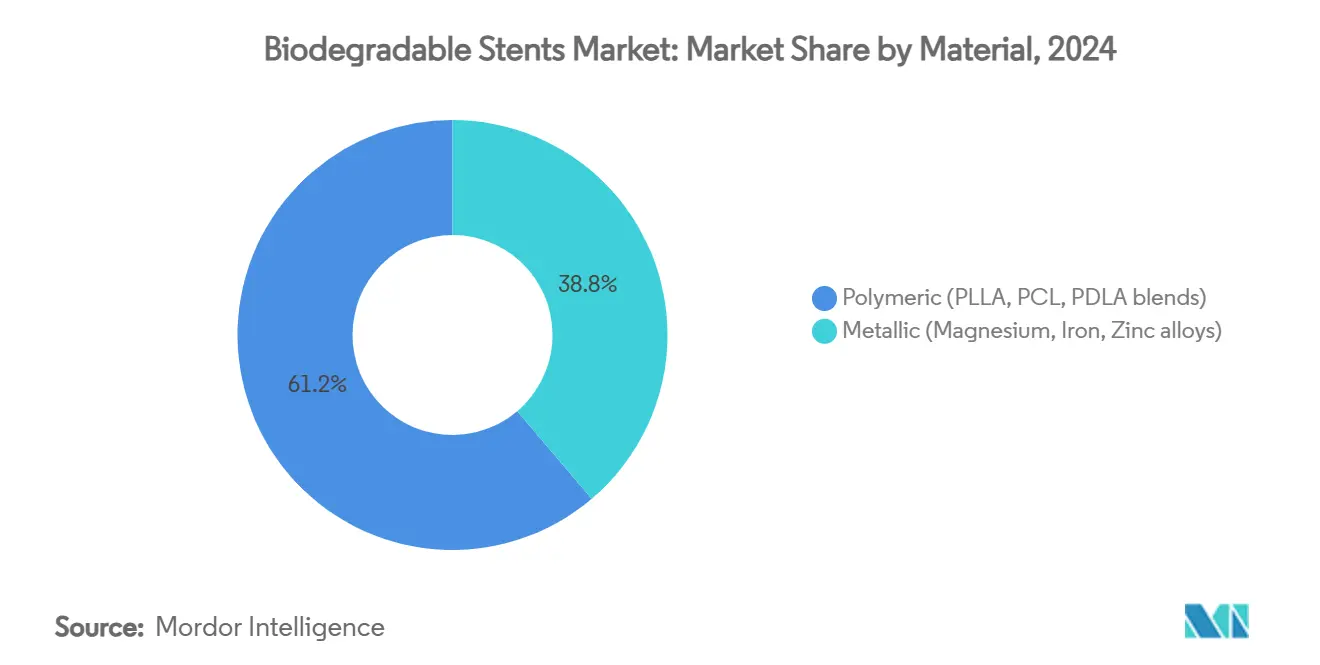

- Nach Material hielten polymere Plattformen im Jahr 2024 einen Umsatzanteil von 61,22 %, während metallische Gerüste bis 2030 voraussichtlich mit einer CAGR von 11,22 % wachsen werden.

- Nach Anwendung führte die koronare Herzkrankheit mit einem Anteil von 76,34 % im Jahr 2024; die periphere arterielle Verschlusskrankheit wird bis 2030 voraussichtlich mit einer CAGR von 11,67 % expandieren.

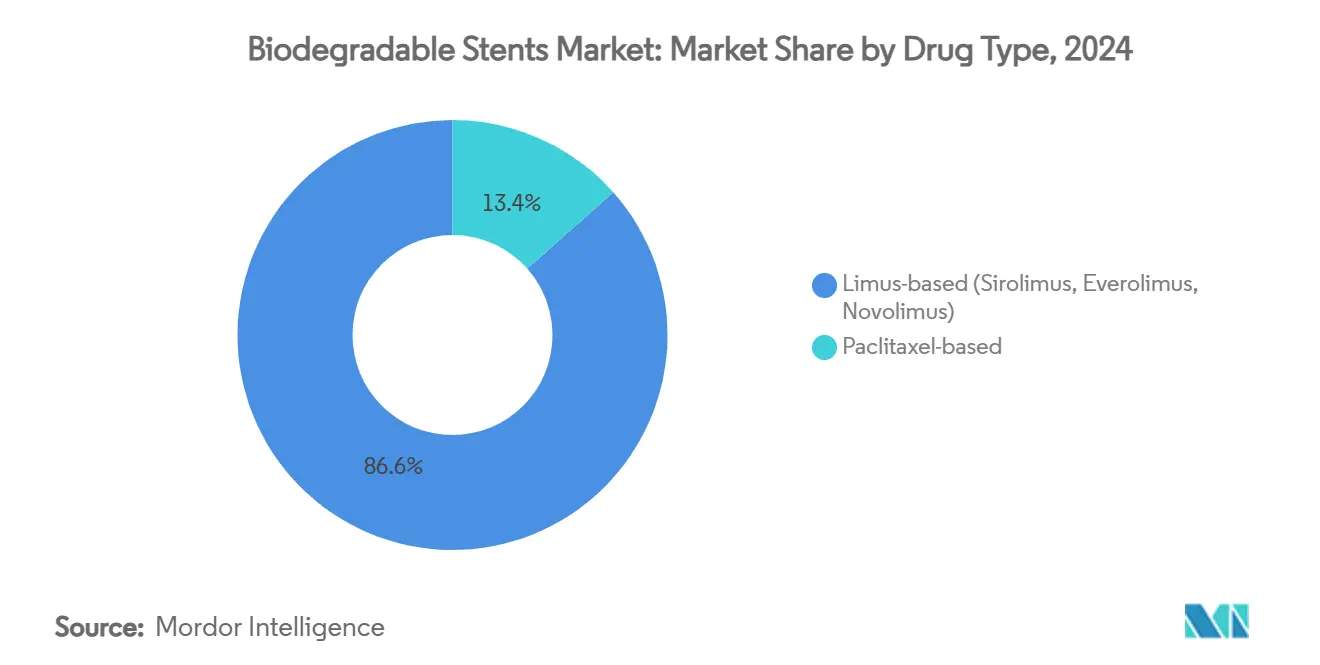

- Nach Wirkstofftyp entfielen auf Limus-basierte Gerüste 86,56 % der Nachfrage im Jahr 2024, und sie werden bis 2030 voraussichtlich mit einer CAGR von 10,66 % wachsen.

- Nach Endnutzer entfielen auf Krankenhäuser 67,45 % der Eingriffe im Jahr 2024, während ambulante chirurgische Zentren über den Prognosehorizont voraussichtlich mit einer CAGR von 9,78 % wachsen werden.

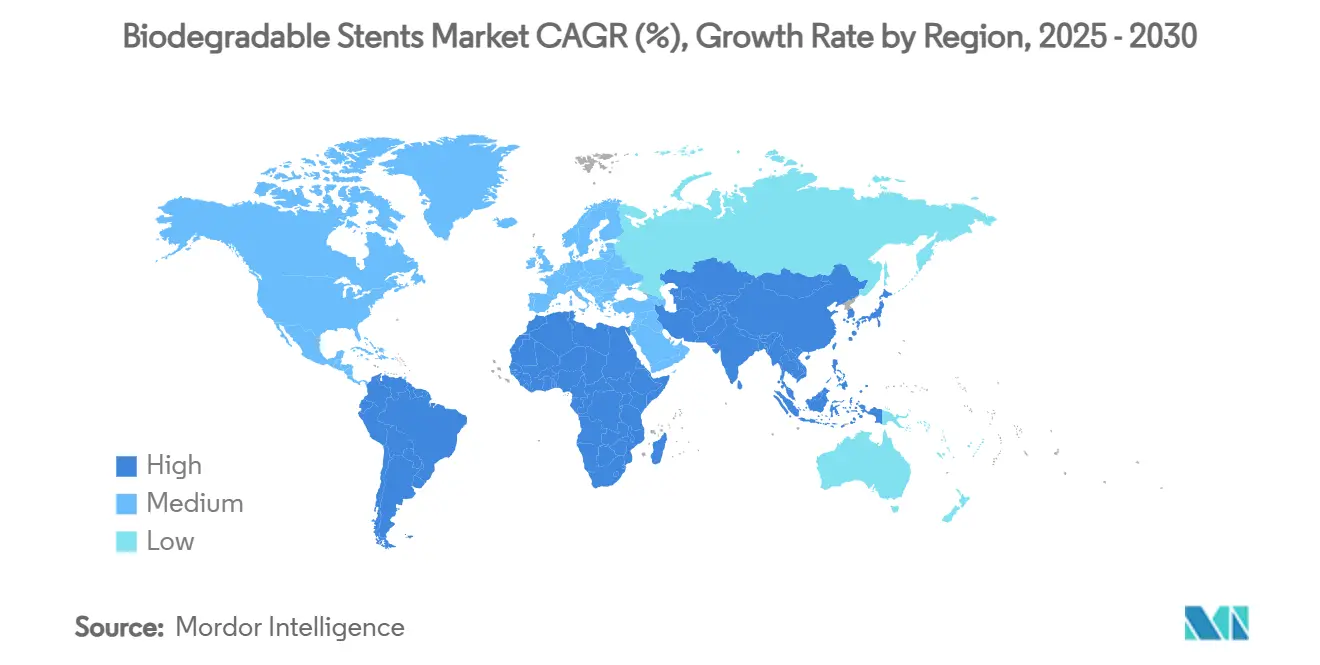

- Nach Geografie entfielen auf Nordamerika 37,33 % des Umsatzes im Jahr 2024, während für den asiatisch-pazifischen Raum bis 2030 eine CAGR von 10,12 % prognostiziert wird.

Globale Trends und Erkenntnisse im Markt für bioabbaubare Stents

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Rückenwind bei resorbierbaren Medizinprodukten | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Durch die alternde Bevölkerung bedingte PCI-Volumina | +1.5% | Globale entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Durchbrüche in der Polymerwissenschaft (PLLA-Copolymere) | +1.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Nachmarktdaten zur Validierung der Sicherheit von BRS | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Kostensenkung bei Magnesiumlegierungen | +0.9% | Asiatisch-pazifischer Raum mit globaler Ausstrahlungswirkung | Mittelfristig (2–4 Jahre) |

| 3-D-gedruckte patientenspezifische Gerüste | +0.7% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Rückenwind bei resorbierbaren Medizinprodukten

Gesundheitsbehörden bieten nun schnellere Prüfverfahren für temporäre Gerüste an, da diese langfristige Implantatskomplikationen beheben. Die vom FDA im Juni 2024 erteilte Breakthrough-Designation für den DynamX-Bioadaptor verkürzt die Zulassungsfristen und senkt die Hürden für klinische Studien bei innovativer bioresorbierbarer Technologie. Europa hat parallele beschleunigte Verfahren eingeführt, insbesondere für Medizinprodukte, die innerhalb von 24 Monaten resorbiert werden und ein günstiges Remodeling zeigen. Die neuen Rahmenbedingungen verkürzen die Markteinführungszeit für gut dokumentierte Plattformen und begünstigen Unternehmen mit umfassender regulatorischer Expertise. Infolgedessen erlangen Unternehmen, die robuste klinische Daten mit optimierten Einreichungen kombinieren können, Pioniervorteile im Markt für bioabbaubare Stents. Diese politischen Unterstützungsmaßnahmen werden voraussichtlich mittelfristig anhalten, da die Behörden darauf abzielen, Wiederholungseingriffe und die allgemeinen Gesundheitskosten zu senken.

Durch die alternde Bevölkerung bedingte PCI-Volumina

Die weltweit steigende Lebenserwartung bedeutet, dass mehr Erwachsene lange genug leben, um eine koronare Herzkrankheit zu entwickeln, und die über 65-Jährigen stellen nun die am schnellsten wachsende Kohorte dar, die perkutane Koronarinterventionen erhält. Ältere Patienten profitieren von vollständig resorbierbaren Gerüsten, da temporäre Unterstützung eine späte Thrombose vermeidet, die Arterien flexibel hält und potenzielle künftige Bypass- oder Stenteingriffe vereinfacht. Langzeitdaten aus dem BIOSOLVE-IV-Register bestätigen, dass Magnesiumplattformen ein vergleichbares ereignisfreies Überleben wie zeitgemäße medikamentenfreisetzende Stents bieten und dabei dauerhaftes Fremdmaterial eliminieren.[1]Run-Lin Gao et al., "BiOSOLVE-IV-Register-Ergebnisse," EuroIntervention, eurointervention.pcronline.comKrankenhausadministratoren betrachten die Technologie auch als Möglichkeit, Wiederaufnahmen zu reduzieren. Der demografische Schwung wird die Nachfrage daher mindestens im nächsten Jahrzehnt stützen.

Durchbrüche in der Polymerwissenschaft (PLLA-Copolymere)

Verbesserte Poly-L-Milchsäure-Formulierungen kombinieren nun verfeinerte Molekulargewichte mit Copolymer-Additiven, die die radiale Festigkeit erhöhen, ohne die Absorption zu verlangsamen. Geräte wie Evermine50 verwenden 50-Mikrometer-Streben, um das Überquerungsprofil metallischer medikamentenfreisetzender Stents zu erreichen, und verschwinden dennoch innerhalb von zwei Jahren.[2]Meril Life Sciences Redaktionsteam, "Evermine50 medikamentenfreisetzender Stent," Meril Life, merillife.com Hersteller nutzen nanoskalige Wirkstoffreservoirs, um die Wirkstofffreisetzung mit der Gerüstresorption zu synchronisieren und die endotheliale Heilung zu fördern. Der Wandel hin zu ultradünnen, hochfesten Polymeren verringert den Leistungsunterschied zu Metall, während die Produktionskosten kalkulierbar bleiben. Diese Fortschritte machen polymere Designs zu einer zuverlässigen Hauptstütze des Marktes für bioabbaubare Stents, auch wenn metallische Systeme reifen.

Nachmarktdaten zur Validierung der BRS-Sicherheit

Erkenntnisse aus der realen Praxis zerstreuen frühere Sicherheitsbedenken. Die Fünf-Jahres-Nachbeobachtung aus ABSORB IV zeigt, dass sich die Ereigniskurven mit metallischen medikamentenfreisetzenden Stents angleichen, sobald das Gerüst vollständig resorbiert ist.[3]Gregg W. Stone et al., "Fünf-Jahres-Ergebnisse nach Implantation bioresorbierbarer koronarer Gerüste mit verbesserter Technik," Journal of the American College of Cardiology, jacc.orgRegister im asiatisch-pazifischen Raum und in Europa berichten nun von vernachlässigbarer später Gerüstthrombose, wenn Ärzte intravaskuläre Bildgebung zur präzisen Größenbestimmung verwenden. Diese Daten beruhigen Interventionalisten, die nach dem Rückschlag mit der Absorb-Erstgeneration gezögert hatten. Mit zunehmendem Vertrauen steigen die Eingriffszahlen, insbesondere bei jüngeren und risikoärmeren Patienten, deren Arterien möglicherweise künftige Eingriffe erfordern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere klinische Endpunktschwellen der FDA und EMA | -1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Historische Versagen des Absorb BVS, die das Vertrauen der Kliniker beeinträchtigen | -0.9% | Globale etablierte Märkte | Kurzfristig (≤ 2 Jahre) |

| Lieferketteninstabilität bei hochreinem Laktid | -0.7% | Konzentration im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke bei interventionellen Kardiologen | -0.6% | Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere klinische Endpunktschwellen der FDA und EMA

Nach frühen Gerüstrückschlägen verlangen die Regulierungsbehörden nun mehrjährige Bildgebungs- und klinische Nachbeobachtungen, die die Kosten und Dauer von Studien erhöhen. Die FDA besteht auf einer umfassenden OCT- oder IVUS-Dokumentation der Abbauprofile, was die Entwicklungsbudgets über die Möglichkeiten vieler Start-ups hinaus erhöht. Ähnliche europäische Standards konzentrieren sich auf die langfristige Gefäßdurchgängigkeit statt auf kurzfristigen Verfahrenserfolg. Obwohl diese Regeln Patienten schützen, konsolidieren sie den Markt für bioabbaubare Stents auch um Unternehmen mit tiefen Kapitalreserven und bestehenden Studieninfrastrukturen.

Historische Versagen des Absorb BVS beeinträchtigen das Vertrauen der Kliniker

Der Rückruf des Erstgenerationsgeräts von Abbott im Jahr 2017 hinterließ bei hochvolumigen Operateuren einen bleibenden Eindruck. Viele Praktiker bevorzugen nach wie vor metallische medikamentenfreisetzende Stents, sofern ihnen keine starken Erkenntnisse aus der realen Praxis vorgelegt werden. Hersteller investieren nun stark in Proctoring und Bildgebungsschulungen, um das Vertrauen wieder aufzubauen, doch bleibt der Widerstand in konservativen Zentren ein kurzfristiger Hemmschuh für die Akzeptanz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Metallische Plattformen treiben Innovation voran

Polymere Gerüste hielten im Jahr 2024 einen Marktanteil von 61,22 % im Markt für bioabbaubare Stents, gestützt auf ausgereifte PLLA-Technologie und umfangreiche klinische Daten. Die dem Markt für bioabbaubare Stents zuzurechnende Marktgröße für Magnesium- und Eisenlegierungen expandiert jedoch mit einer CAGR von 11,22 %, da neue Metallurgie die Lücke bei der radialen Festigkeit gegenüber metallischen medikamentenfreisetzenden Stents schließt und dabei eine vollständige Resorption innerhalb von 12–18 Monaten gewährleistet. Im aktuellen Zeitraum wählen Ärzte für routinemäßige koronare Läsionen weiterhin polymere Geräte aufgrund vertrauter Einführungstechniken und vorhersehbaren Abbaus. Metallische Gerüste haben sich schnell von frühen Machbarkeitsstudien zu entscheidenden Studien entwickelt, unterstützt durch Bildgebungsnachweise, die einen gleichmäßigen Abbau ohne Entzündungsreaktion zeigen. Eisenplattformen, obwohl noch in den Anfängen, ermöglichen ultradünne 60-Mikrometer-Designs, die Interesse für Erkrankungen kleiner Gefäße wecken. Fertigungsskaleneffekte im asiatisch-pazifischen Raum senken die Legierungspreise und verringern die Kostenunterschiede zu polymeren Geräten. Infolgedessen wird der Markt für bioabbaubare Stents bis zum Ende des Prognosezeitraums wahrscheinlich eine ausgewogene Materialmischung aufweisen.

Hersteller differenzieren metallische Designs durch Legierungszusammensetzung, Wirkstofffreisetzungskinetik und proprietäre Oberflächenbeschichtungen, die die Endothelialisierung modulieren. Forschungsprogramme konzentrieren sich auf Zinkverbesserungen, um die Korrosion in peripheren Arterien zu verlangsamen, die eine längere Unterstützung erfordern. Unterdessen integrieren Polymerinnovatoren Nano-Lipid-Reservoirs und bioaktive Peptide in PLLA-Matrizen, mit dem Ziel, antithrombotische Wirkungen ohne systemische Therapie zu erzielen. Diese gemischten Entwicklungsverläufe stellen sicher, dass Polymer und Metall komplementär statt gegenseitig ausschließend bleiben und Klinikern ein breiteres Instrumentarium für läsionsspezifische Strategien bieten.

Nach Anwendung: Periphere Expansion beschleunigt sich

Koronare Eingriffe generierten im Jahr 2024 76,34 % des Umsatzes, da Ärzte PLLA- und Magnesiumplattformen der zweiten Generation mit Zuversicht einsetzten. Die mit der peripheren arteriellen Verschlusskrankheit verbundene Marktgröße im Markt für bioabbaubare Stents wird voraussichtlich rasch steigen, da die Zulassung von Abbotts Esprit BTK den klinischen Wert resorbierbarer Gerüste in mobilen Tibialgefäßen bewiesen hat, wo dauerhaftes Metall das Risiko von Frakturen birgt. Chirurgen, die kritische Gliedmaßenischämie behandeln, schätzen die Eliminierung von dauerhaftem Fremdmaterial, das künftige Bypasseingriffe erschweren kann. Gastrointestinale, ureterale und Atemwegsindikationen sind noch Nischenanwendungen, doch Pilotstudien mit 3-D-gedruckten maßgeschneiderten Gerüsten zeigen vielversprechende Durchgängigkeit und Patientenkomfort. Krankenhäuser mit thorakalen Einheiten bereiten sich auf Compassionate-Use-Programme vor, die den pädiatrischen Atemwegskollaps mit personalisierten Stents adressieren.

In der koronaren Praxis konkurriert resorbierbare Technologie nun direkt mit Premium-Metall-medikamentenfreisetzenden Stents in risikoarmen Segmenten und dringt dank verbesserter radialer Festigkeit in komplexe verkalkte Läsionen vor. Periphere Volumina werden sich wahrscheinlich beschleunigen, sobald Erstattungscodes aufgeholt haben und dedizierte Einführungswerkzeuge auf den Markt kommen. Nicht-vaskuläre Indikationen befinden sich noch in der frühen Entwicklung, aber günstige frühe klinische Ergebnisse und wachsendes Chirurgeninteresse deuten auf ein bedeutendes Aufwärtspotenzial über 2030 hinaus hin. Diese vielfältigen klinischen Wege unterstreichen die langfristige Relevanz des Marktes für bioabbaubare Stents.

Nach Wirkstofftyp: Limus-Dominanz setzt sich fort

Limus-basierte Beschichtungen hielten im Jahr 2024 mit 86,56 % des Umsatzes den größten Marktanteil im Markt für bioabbaubare Stents und werden bis 2030 voraussichtlich mit einer CAGR von 10,66 % expandieren, dank Sirolimus-, Everolimus- und Novolimus-Profilen, die gut mit den Gerüstresorptionszeiträumen übereinstimmen. Starke Fünf-Jahres-Daten der DESolve- und DREAMS-Plattformen bestätigen null definitive Gerüstthrombosen bei ordnungsgemäß implantierten Limus-Geräten, was das Vertrauen der Kardiologen stärkt und die Krankenhausformulare stützt. Hersteller verfeinern weiterhin Nano-Reservoir-Designs, die die Wirkstofffreisetzung mit dem Abbau von Polymer oder Magnesium synchronisieren, was den späten Lumenverlust weiter reduziert und den Bedarf an einer verlängerten dualen Thrombozytenaggregationshemmertherapie minimiert. Diese Leistungsvorteile halten Limus-Produkte im Mittelpunkt der Kaufentscheidungen sowohl in Krankenhauskatheterlabors als auch in ambulanten Zentren, die vorhersehbare Ergebnisse mit minimalem Nachsorgeaufwand wünschen. Infolgedessen werden Limus-Gerüste der Maßstab bleiben, an dem neue Wirkstoff- oder wirkstofffreie Konzepte bewertet werden.

Paclitaxel-Beschichtungen nehmen eine kleine, aber stabile Nische ein und werden für bestimmte periphere Läsionen bevorzugt, bei denen ihr spezifischer antiproliferativer Mechanismus vaskuläre Kompatibilität bietet. Die mit wirkstofffreien Gerüsten verbundene Marktgröße im Markt für bioabbaubare Stents ist noch bescheiden, doch frühe Studien zu kollagenfunktionalisierten Oberflächen zeigen einen gangbaren Weg zur Eliminierung pharmakologischer Wirkstoffe bei gleichzeitiger Förderung einer schnellen endothelialen Heilung. Kombinationsstrategien, die niedrig dosiertes Limus mit Mikro-RNA- oder Peptidschichten kombinieren, werden geprüft, mit dem Ziel, Thrombozytenaggregationshemmerschemata zu verkürzen und Patienten mit Blutungsrisiko anzusprechen. Über den Prognosezeitraum wird die Limus-Technologie die Dominanz behalten, aber inkrementelle Gewinne durch Paclitaxel-Verfeinerungen und bioaktive Oberflächen werden die klinischen Möglichkeiten diversifizieren und eine gesunde Innovation in der gesamten Kategorie sicherstellen.

Krankenhäuser entfielen im Jahr 2024 auf 67,45 % des Marktanteils im Markt für bioabbaubare Stents, was ihre Dominanz bei komplexen kardiovaskulären Eingriffen widerspiegelt, die intensive Bildgebung und postoperative Überwachung erfordern. Ihre etablierten Katheterlabors, hauseigenen chirurgischen Teams und Erstattungsdeckung halten die Eingriffszahlen hoch, insbesondere bei Mehrgefäßerkrankungen und Hochrisikopatienten. Lehrinstitutionen generieren auch entscheidende Registerdaten, die Leitlinienaktualisierungen informieren und die Krankenhausnachfrage aufrechterhalten. Administratoren stehen jedoch unter Kostendämpfungsdruck und streben danach, weniger akute Fälle in ambulante Zentren zu verlagern, um Operationssaalkapazitäten freizusetzen. Diese finanziellen Dynamiken bereiten den Boden dafür, dass ambulante chirurgische Zentren in den nächsten fünf Jahren einen größeren Anteil unkomplizierter Gerüstimplantationen übernehmen.

Ambulante chirurgische Zentren werden voraussichtlich ihr Eingriffvolumen bis 2030 mit einer CAGR von 9,78 % ausbauen und dem Markt für bioabbaubare Stents während des Prognosezeitraums spürbaren inkrementellen Wert hinzufügen. Ihre optimierten Arbeitsabläufe senken den Overhead und ermöglichen die Entlassung am selben Tag, was Kostenträgern und Patienten gleichermaßen entgegenkommt. Temporäre Gerüsttechnologie eignet sich für diese Umgebungen, da sie die langfristige Überwachung reduziert und späte Fremdkörperkomplikationen vermeidet. Gerätehersteller unterstützen den Wandel durch die Entwicklung vereinfachter Einführungssysteme und das Angebot gezielter Schulungsmodule, die die Lernkurve für das Personal ambulanter chirurgischer Zentren verkürzen. Da sich die Kompetenz ausbreitet und Kostenträger die Erstattungspläne anpassen, werden ambulante Zentren Krankenhäuser ergänzen statt verdrängen und den allgemeinen Zugang zu vollständig resorbierbaren Stentlösungen erweitern.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 37,33 % am Umsatz dank früher FDA-Zulassungen, breiter Versicherungsdeckung und einer Konzentration von hochvolumigen interventionellen Kardiologiezentren. Umfangreiche Registernetzwerke liefern Erkenntnisse aus der realen Praxis, die in Praxisleitlinien einfließen und das Vertrauen der Ärzte stärken. Der Markt für bioabbaubare Stents profitiert auch von integrierten Lieferketten, die hochreine Polymer- und Magnesiumvorprodukte sichern. Von Fachgesellschaften organisierte Schulungssymposien gewährleisten eine stetige Pipeline qualifizierter Operateure, die neue Plattformen schnell übernehmen.

Europa folgt dicht dahinter, unterstützt durch koordinierte Forschungskonsortien und wertbasierte Beschaffungssysteme, die Geräte bevorzugen, die langfristige Komplikationen reduzieren. Umfassende Nachzulassungsüberwachung in der gesamten Region stützt das Vertrauen der Ärzte und treibt eine stabile Akzeptanz voran. Europäische Praktiker sind oft Pioniere bei komplexen Anwendungen wie chronischen Totalverschlüssen und Bifurkationsläsionen und validieren Anwendungsfälle, die später anderswo übernommen werden. Preisdruck erfordert jedoch, dass Hersteller klare Kosteneinsparungen durch die Reduzierung später Reinterventionen nachweisen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet und wird bis 2030 voraussichtlich eine CAGR von 10,12 % verzeichnen, da die steigende Prävalenz von Herz-Kreislauf-Erkrankungen auf eine rasche Expansion der Gesundheitsinfrastruktur trifft. Inländische Hersteller in China und Indien skalieren die lokale Produktion von Magnesiumlegierungen und PLLA, senken die Gerätepreise und beschleunigen die Durchdringung in Städten der zweiten Reihe. Regierungen investieren stark in die Ausbildung interventioneller Kardiologen und subventionieren fortschrittliche Bildgebungsgeräte, um historische Lücken in der Verfahrenskompetenz zu schließen. Langfristig wird die Region Nordamerika wahrscheinlich in Bezug auf das Eingriffvolumen herausfordern, obwohl Erstattung und einheitliche klinische Leitlinien noch in Arbeit sind.

Wettbewerbslandschaft

Der Markt für bioabbaubare Stents weist eine moderate Fragmentierung mit aufkommender Konsolidierung auf. Große diversifizierte Medizinproduktunternehmen erwerben Gerüstspezialisten, um ihre Portfolios zu erweitern und geistiges Eigentum zu sichern. Die Übernahme des Geschäftsbereichs Gefäßintervention von Biotronik durch Teleflex im Februar 2025 veranschaulicht diesen Trend und fügt die resorbierbare Magnesiumplattform Freesolve dem Produktportfolio von Teleflex hinzu. Solche Schritte ermöglichen es den Käufern, etablierte Vertriebskanäle und Fertigungskapazitäten zu nutzen, Kostenpositionen zu verbessern und die geografische Reichweite zu erweitern.

Der Wettbewerb konzentriert sich auf drei Vektoren: Materialinnovation, Raffinesse der Wirkstoffabgabe und Einführungswerkzeuge. Magnesium-Pioniere betonen schnelle Endothelialisierung und überlegene radiale Kraft, während Polymerführer in nanoskalige Wirkstoffreservoirs und bioaktive Oberflächenbeschichtungen investieren. Disruptoren im Bereich der additiven Fertigung verfolgen patientenspezifische Geräte, die in pädiatrische, Atemwegs- und gastrointestinale Bereiche expandieren können. Die Notwendigkeit umfangreicher klinischer Nachweise schafft Anreize für Partnerschaften mit akademischen Zentren, die multizentrische Studien durchführen und begutachtete Publikationen zur Unterstützung regulatorischer Einreichungen generieren.

Die Markteintrittsbarrieren bleiben hoch aufgrund strenger Endpunktanforderungen und der Kapitalintensität der Herstellung reiner Polymere und hochtoleranter Legierungen. Kleinere Innovationsunternehmen lizenzieren häufig Technologie oder akzeptieren Minderheitsbeteiligungen von größeren strategischen Investoren, die eine Pipeline-Diversifizierung anstreben. Über den Prognosehorizont wird die Marktkonzentration langsam zunehmen, doch bleiben Innovationszyklen aktiv, da Start-ups fokussierte Indikationen und neuartige Materialien nutzen, um etablierte Anbieter herauszufordern.

Marktführer im Bereich bioabbaubare Stents

Abbott Laboratories

Boston Scientific

Terumo Corporation

Teleflex

Reva Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Teleflex Incorporated schloss die Übernahme des Geschäftsbereichs Gefäßintervention von Biotronik ab und fügte die resorbierbare Magnesiumtechnologie Freesolve seinem interventionellen Portfolio hinzu.

- Juli 2024: MicroPort Scientific Corporation erhielt die NMPA-Zulassung für Firesorb®, den ersten vollständig bioresorbierbaren Herzstent der nächsten Generation.

Berichtsumfang des globalen Marktes für bioabbaubare Stents

| Polymer (PLLA-, PCL-, PDLA-Mischungen) |

| Metallisch (Magnesium-, Eisen-, Zinklegierungen) |

| Koronare Herzkrankheit |

| Periphere arterielle Verschlusskrankheit |

| Gastrointestinale Strikturen |

| Ureterale Obstruktion |

| Atemwegsstenose |

| Limus-basiert (Sirolimus, Everolimus, Novolimus) |

| Paclitaxel-basiert |

| Krankenhäuser |

| Kardiale Katheterlabors |

| Ambulante chirurgische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Material | Polymer (PLLA-, PCL-, PDLA-Mischungen) | |

| Metallisch (Magnesium-, Eisen-, Zinklegierungen) | ||

| Nach Anwendung | Koronare Herzkrankheit | |

| Periphere arterielle Verschlusskrankheit | ||

| Gastrointestinale Strikturen | ||

| Ureterale Obstruktion | ||

| Atemwegsstenose | ||

| Nach Wirkstofftyp | Limus-basiert (Sirolimus, Everolimus, Novolimus) | |

| Paclitaxel-basiert | ||

| Nach Endnutzer | Krankenhäuser | |

| Kardiale Katheterlabors | ||

| Ambulante chirurgische Zentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der globale Wert für bioabbaubare Stents im Jahr 2025?

Der Markt für bioabbaubare Stents beläuft sich im Jahr 2025 auf 441,69 Millionen USD.

Wie schnell wird das Marktwachstum prognostiziert?

Es wird erwartet, dass der Markt eine CAGR von 7,51 % verzeichnet und bis 2030 einen Wert von 634,37 Millionen USD erreicht.

Welche Materialkategorie expandiert am schnellsten?

Metallische Magnesiumgerüste wachsen bis 2030 mit einer CAGR von 11,22 %.

Welche Region wird das höchste Wachstum verzeichnen?

Für den asiatisch-pazifischen Raum wird im betrachteten Zeitraum eine CAGR von 10,12 % prognostiziert.

Welche Wirkstoffformulierung dominiert bei aktuellen Gerüsten?

Limus-basierte Wirkstoffe entfallen auf 86,56 % der Nachfrage im Jahr 2024 und wachsen weiter.

Wo gewinnen ambulante Eingriffe an Bedeutung?

Ambulante chirurgische Zentren sind das am schnellsten wachsende Endnutzersegment mit einer CAGR von 9,78 %.

Seite zuletzt aktualisiert am: