Marktgröße und Marktanteil für Liposom-Wirkstoffverabreichung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.39 Milliarden US-Dollar |

| Marktgröße (2031) | 9.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Liposom-Wirkstoffverabreichungsmarktes durch Mordor Intelligence

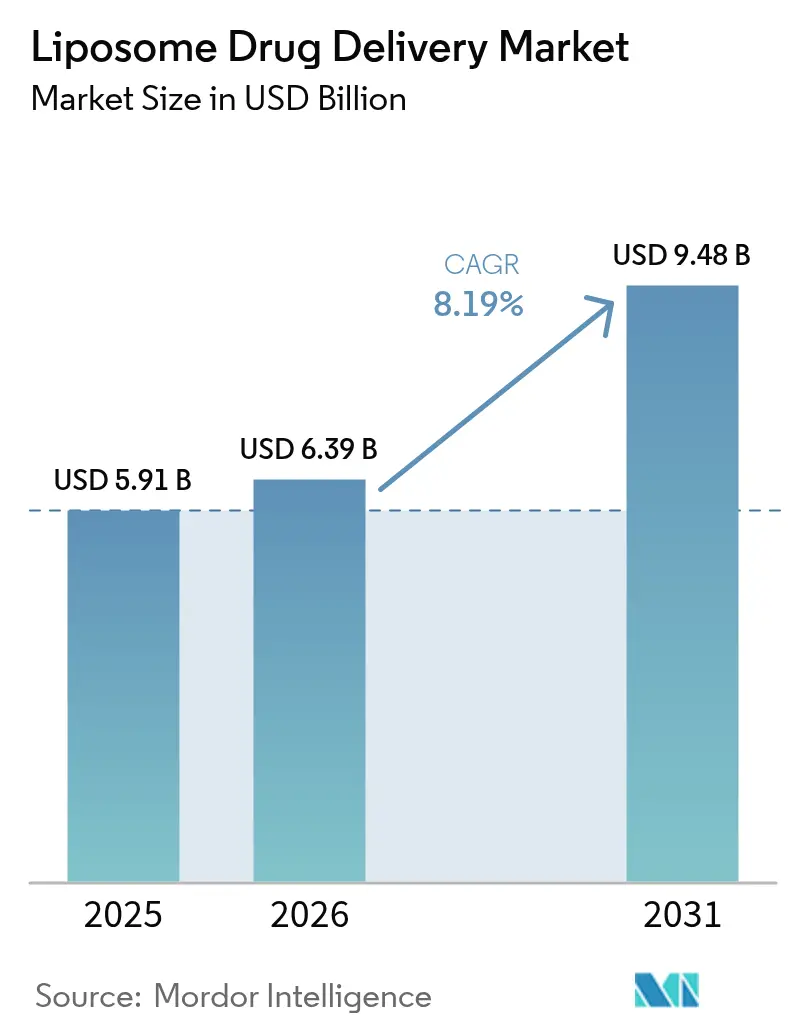

Die Größe des Liposom-Wirkstoffverabreichungsmarktes wird im Jahr 2026 auf USD 6,39 Milliarden geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von USD 5,91 Milliarden, wobei die Prognosen für 2031 USD 9,48 Milliarden zeigen, mit einem Wachstum von 8,19% CAGR über den Zeitraum 2026–2031. Dieser Wachstumspfad zeigt, wie sich der Liposom-Wirkstoffverabreichungsmarkt über die Nischenanwendung in der Onkologie hinaus zu breiteren Anwendungen entwickelt hat, darunter Virusimpfstoffe, Schmerzbekämpfung und Atemwegstherapie. Regulierungsbehörden zeigen eine größere Bereitschaft, komplexe Nanomedikamente zu lizenzieren, was Zulassungszeiträume verkürzt und das wahrgenommene Risiko senkt. Die Nachfrage profitiert auch von dem nachgewiesenen Sicherheitsvorteil liposomaler Formulierungen gegenüber Freiwirkstoff-Alternativen, ein Vorteil, der von Klinikern aktiv beworben wird, da sie die Organtoxizität reduzieren möchten. Die Produktionsskalierung bleibt kostspielig, doch neuere kontinuierliche Verfahren verkürzen die Produktionszeit, was wettbewerbsfähige Preisgestaltung und einen breiteren Zugang in kostensensiblen Regionen unterstützt.

Wichtigste Erkenntnisse des Berichts

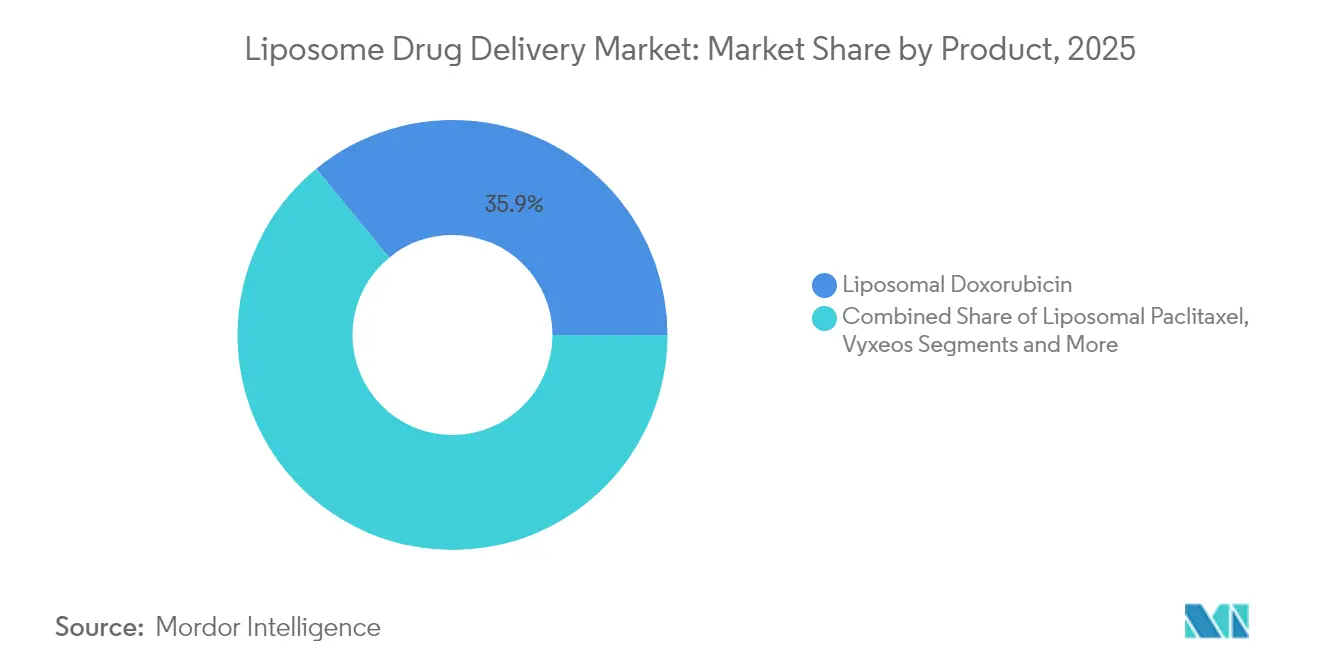

- Nach Produkttyp führte liposomales Doxorubicin mit 35,92% des Marktanteils im Liposom-Wirkstoffverabreichungsmarkt im Jahr 2025, während liposomales Paclitaxel die schnellste CAGR von 11,09% bis 2031 verzeichnete.

- Nach Technologie hielten PEGylierte Stealth-Systeme im Jahr 2025 einen Anteil von 60,65% am Liposom-Wirkstoffverabreichungsmarkt; Cubosom-basierte Lipid-Nanopartikel entwickeln sich bis 2031 mit einer CAGR von 10,42%.

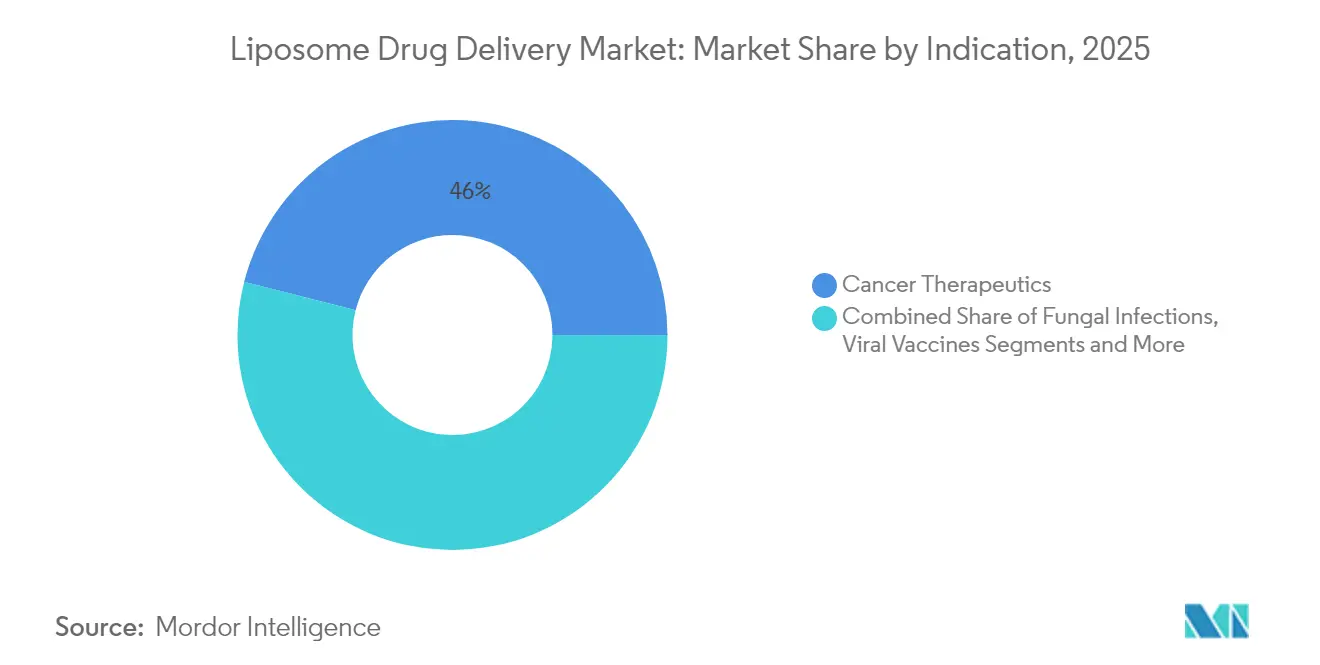

- Nach Indikation entfielen 46,02% der Marktgröße für Liposom-Wirkstoffverabreichung im Jahr 2025 auf Krebstherapeutika, während Virusimpfstoffe die höchste CAGR von 10,95% bis 2031 verzeichnen.

- Nach Verabreichungsweg entfielen 74,60% des Liposom-Wirkstoffverabreichungsmarktes im Jahr 2025 auf intravenöse Verabreichung, und die pulmonale Verabreichung wächst mit einer CAGR von 10,21%.

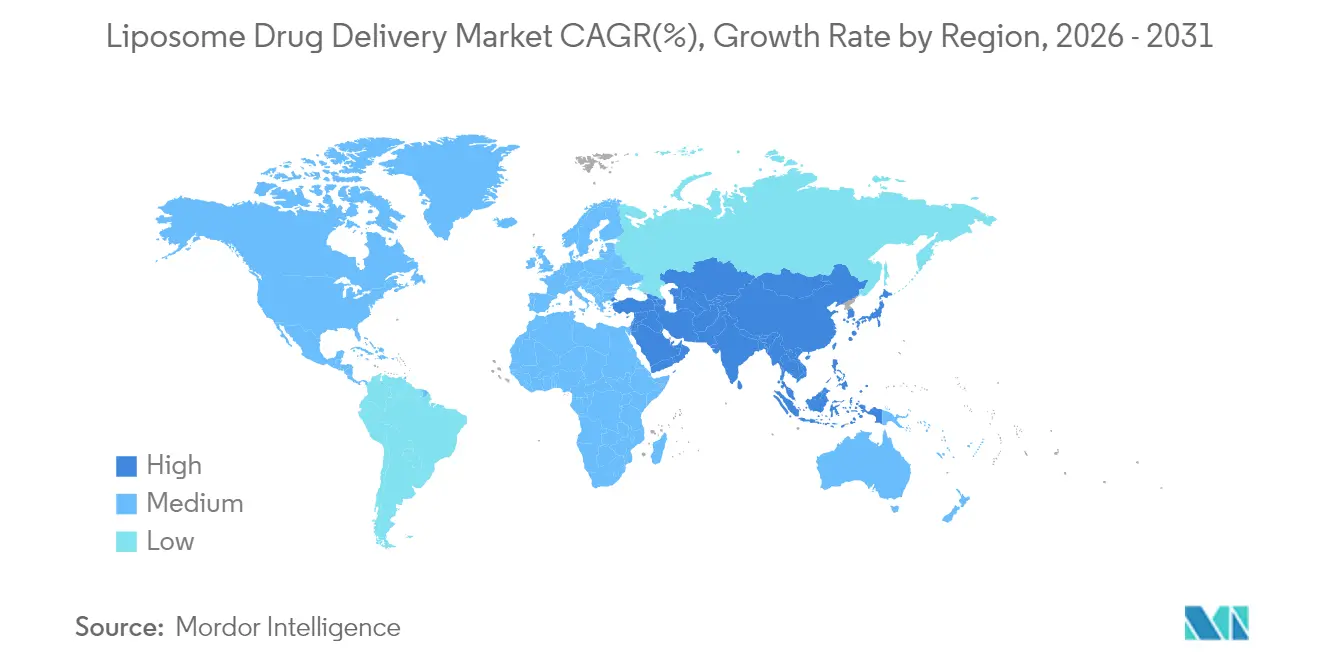

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 40,78% am Liposom-Wirkstoffverabreichungsmarkt, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 10,57% zu expandieren prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Liposom-Wirkstoffverabreichungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Prävalenz von Krebs & Pilzinfektionen | +2.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Nachgewiesener Sicherheitsvorteil gegenüber konventionellen Formulierungen | +1.8% | Global regulierte Märkte | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von PEGylierung & Stealth-Technologien | +1.4% | Nordamerika, EU mit Ausdehnung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Auslaufende Patente, die liposomale Neuformulierungen vorantreiben | +1.2% | Zunächst Nordamerika, später global | Kurzfristig (≤ 2 Jahre) |

| Cubosom & andere nicht-sphärische Lipid-Nanopartikel steigern die Akzeptanz | +0.9% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekt auf Nordamerika | Langfristig (≥ 4 Jahre) |

| KI/ML-gestützte Optimierung der Lipidzusammensetzung | +0.7% | Nordamerika, EU, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Krebs & Pilzinfektionen

Die Krebsinzidenz hält das Wachstum des Liposom-Wirkstoffverabreichungsmarktes aufrecht, da zielgerichtete Liposomen Chemotherapeutika an Tumorstandorten konzentrieren und die systemische Toxizität reduzieren. Pegyliertes liposomales Doxorubicin verbleibt 55 Stunden im Kreislauf, verglichen mit unter 10 Minuten für freies Doxorubicin.[1]Alberto Gabizon, "Dreißig Jahre nach der FDA-Zulassung von Pegyliertem Liposomalem Doxorubicin," BMJ Oncology, bmjoncology.bmj.com Pilzinfektionen bei immungeschwächten Bevölkerungsgruppen begünstigen ebenfalls liposomales Amphotericin B, das die Nephrotoxizität senkt und dabei die antimykotische Wirkstärke beibehält.[2]Marina Santiago Franco, "Ausgelöste Wirkstofffreisetzung aus Liposomen: Nutzung der Tumorumgebung," ncbi.nlm.nih.gov Diese beiden Krankheitsgruppen mit hoher Krankheitslast verankern das langfristige Mengenwachstum und finanzieren Pipeline-Investitionen.

Nachgewiesener Sicherheitsvorteil gegenüber konventionellen Formulierungen

Regulierungsbehörden genehmigen liposomale Versionen bereitwilliger, wenn Daten, die ein längeres Gesamtüberleben und weniger schwere Toxizitäten belegen, zunehmen. Die FDA-Entscheidung zu Irinotecan-Liposom von 2024 veranschaulicht das akzeptierte Nutzen-Risiko-Profil mit einem medianen Überleben von 11,1 Monaten gegenüber 9,2 Monaten für die Standardtherapie.[3]Zentrum für Arzneimittelbewertung und -forschung, "FDA genehmigt Irinotecan-Liposom für die Erstlinienbehandlung des metastasierten Pankreasadenokarzinoms," fda.gov Ärzte verschreiben viele liposomale Medikamente nun als Erstlinientherapie, was die Nachfrage steigert und einen positiven Sicherheitswahrnehmungskreislauf verstärkt.

Schnelle Einführung von PEGylierung & Stealth-Technologien

Die PEGylierung verleiht eine Tarnwirkung, die die Makrophagen-Clearance minimiert, die Produktwirksamkeit aufrechterhält und den Liposom-Wirkstoffverabreichungsmarkt prägt. Dennoch treten Anti-PEG-Antikörper bei bis zu 10% der Patienten auf, was Unternehmen dazu veranlasst, ganglioidmodifizierte oder andere Beschichtungen zu erproben, um die Wirksamkeit zu erhalten und die Immunogenität einzuschränken. Forschungs- und Entwicklungsausgaben fließen in neue Polymer- und Lipidchemien, anstatt das Stealth-Prinzip aufzugeben.

Auslaufende Patente treiben liposomale Neuformulierungen voran

Patentabläufe eröffnen Raum für neu formulierte liposomale Versionen, die frisches geistiges Eigentum sichern. Die Bioäquivalenz-Leitlinien für Liposomen sind streng, was die Eintrittsbarrieren für einfache Generika effektiv erhöht und markenbezogene Lebenszyklus-Management-Taktiken begünstigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge CMC- & Sterilitätsvorschriften | -1.5% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Hohe Herstellungs-CAPEX & Komplexität der Hochskalierung | -1.2% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Kurze Haltbarkeit & Abhängigkeit von der Kühlkette | -0.8% | Tropische Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Durch Anti-PEG-Antikörper ausgelöste Überempfindlichkeitsereignisse | -0.6% | Entwickelte Märkte mit hoher PEG-Exposition | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge CMC- & Sterilitätsvorschriften

Die FDA fordert vollständige Datensätze zu Partikelgröße, Einkapselung und Freisetzungsprofil, was Zeitpläne und Budgets strapaziert. Aseptische Verarbeitung erhöht die Kosten, da Liposomen keine Terminalsterilisation vertragen. Kleinere Unternehmen verfügen häufig nicht über die analytischen Plattformen und GMP-Einrichtungen, die für die Einhaltung der Vorschriften erforderlich sind, was den Liposom-Wirkstoffverabreichungsmarkt zu großen etablierten Akteuren hin verzerrt.

Durch Anti-PEG-Antikörper ausgelöste Überempfindlichkeitsereignisse

Vorbestehende und therapieinduzierte Anti-PEG-Antikörper beschleunigen die Blut-Clearance und können eine Komplementaktivierung auslösen, wodurch die Wirksamkeit sinkt und akute Reaktionen riskiert werden. Screening- und Desensibilisierungsprotokolle erhöhen den klinischen Aufwand, und einige chronische Indikationen wechseln zu Nicht-PEG-Stealth-Systemen, um Komplikationen bei Mehrfachdosierungen zu vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Doxorubicin-Führungsposition steht vor der Herausforderung durch Paclitaxel

Die Marktgröße des Liposom-Wirkstoffverabreichungsmarktes für liposomales Doxorubicin erreichte im Jahr 2025 USD 2,12 Milliarden, was 35,92% des Gesamtumsatzes entspricht. Seine lange Geschichte der reduzierten Kardiotoxizität hält die Marke fest verankert, insbesondere bei Eierstockkrebs und multiplem Myelom. Jüngste hyperthermiausgelöste Varianten steigern die lokale Wirkstofffreisetzung ohne Veränderung der systemischen Profile und sichern klinische Relevanz. Liposomales Paclitaxel verzeichnete die schnellste CAGR von 11,09%, da Behandlungszentren für solide Tumore die Nanoformulierung einsetzen, um Cremophor-bedingte Überempfindlichkeitsreaktionen zu vermeiden. Liposomen mit Amphotericin B halten eine stabile Nachfrage bei Infektionskrankheiten aufrecht, und das neu zugelassene Irinotecan-Liposom bietet eine neue Erstlinienoption für metastasierten Bauchspeicheldrüsenkrebs. Pipeline-Kandidaten bündeln Zytostatika in temperatursensitiven Vesikeln mit dem Ziel, hohe Beladung (89,5% Einkapselung) mit bedarfsgerechter Freisetzung zu kombinieren.

Laufende Neuformulierungsprogramme verlängern die Patentlaufzeit für ausgereifte Chemotherapeutika und verhindern Preiserosion. Der Liposom-Wirkstoffverabreichungsmarkt wird daher nach wie vor von der Krebsversorgung dominiert, doch Formulierer experimentieren mit antimikrobiellen Doppelnutzlast-Liposomen, um das Resistenzwachstum zu verlangsamen. Die Wachstumsraten deuten darauf hin, dass Paclitaxel-Liposomen nach 2030 Doxorubicin vom Spitzenplatz verdrängen könnten, wenn die aktuelle Aufnahme anhält.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Technologie: PEGylierungs-Dominanz unter Immunogenitätsdruck

Im Liposom-Wirkstoffverabreichungsmarkt machten PEGylierte Stealth-Beschichtungen im Jahr 2025 60,65% des Umsatzes aus, gestützt auf drei Jahrzehnte Sicherheitsdaten und gut charakterisierte GMP-Methoden. Doch Kliniker werden nach Überempfindlichkeits-Fallserien vorsichtiger, sodass Hersteller auf Gangliosid- oder zwitterionische Alternativen umschwenken, die eine Komplementaktivierung umgehen. Cubosom-basierte Lipid-Nanopartikel, die mit einer CAGR von 10,42% wachsen, versprechen überlegene endosomale Freisetzung und Genbearbeitungs-Nutzlastabgabe.

DepoFoam-multivesikuläre Strukturen liefern Bupivacain für bis zu 96 Stunden und beweisen den Wert kontrollierter Freisetzung bei postoperativen Schmerzen. Die kontinuierliche Durchflussproduktion entwickelt sich zu einem Kostenhebel, und KI wählt Lipidverhältnisse aus, die die Chargenvariabilität reduzieren. Im Laufe der Prognose wird sich der Technologiemix wahrscheinlich zugunsten von Cubosomen und anderen fortgeschrittenen Partikeln verschieben, obwohl die PEGylierung das kommerzielle Arbeitspferd für große Onkologie-Marken bleibt.

Nach Indikation: Krebsdominanz durch Beschleunigung bei Virusimpfstoffen herausgefordert

Die Krebsversorgung trug 2025 46,02% zur Marktgröße des Liposom-Wirkstoffverabreichungsmarktes bei, da Liposomen die mikrovaskuläre Undichtigkeit von Tumoren nutzen, um die lokale Wirkstoffkonzentration zu erhöhen. Das Mehrwirkstoff-Liposom Vyxeos verändert die Therapie der akuten myeloischen Leukämie, indem es Daunorubicin und Cytarabin synchron verabreicht, und ähnliche Kombinationsdesigns bevölkern die spätstufige Pipeline. Virusimpfstoffe, angeführt von der mRNA-Lipid-Nanopartikel-Technologie, zeigen die schnellste CAGR von 10,95%, weil die COVID-19-Erfahrung eine schnelle, skalierbare Produktion validiert hat.

Schmerzmanagement-Indikationen gewinnen Marktanteile durch DepoFoam-Bupivacain, das die Analgesie 96 Stunden lang aufrechterhält und den Opioidbedarf reduziert. Pilzinfektionen bleiben ein kleines, aber stabiles Segment. ZNS-Anwendungen hinken hinterher, weil die Überwindung der Blut-Hirn-Schranke schwierig ist, aber frühe Daten mit Glutathion-beschichteten Liposomen sind ermutigend für Parkinson- und Glioblastom-Studien.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Verabreichungsweg: IV-Dominanz steht vor pulmonaler Innovation

Die intravenöse Verabreichung machte 2025 74,60% des Umsatzes im Liposom-Wirkstoffverabreichungsmarkt aus, unterstützt durch präzise Dosierkontrolle und die Abhängigkeit der Onkologie von Infusionszentren. Die pulmonale Verabreichung verzeichnet jedoch eine CAGR von 10,21%, da Tiefenlungen-Depositionswerkzeuge ausgereift sind und die Asthmatherapie mit nanoliposomalem Salbutamol eine 18-stündige Wirkstoffverweildauer erreicht. Okuläre und topische Wege profitieren von Dermatologie- und Ophthalmologie-Pipelines, die längere Verweildauer und Hautpenetration erfordern.

Neu formulierte inhalierbare liposomale Antibiotika könnten bald in die Mukoviszidose-Versorgung eintreten, und Trockenpulver-Geräte verlängern die Haltbarkeit in tropischen Märkten und erleichtern Kühlkettenbelastungen. Intrathekale und intraventrikuläre Dosierungen halten kleine, aber wichtige Rollen in der ZNS-Onkologie inne.

Geografische Analyse

Nordamerika repräsentierte 2025 40,78% des Liposom-Wirkstoffverabreichungsmarktes, gestützt auf Erstattungsparität für Nanomedikamente und umfangreiche klinische Studiennetzwerke. Der Zulassungsweg bleibt vorhersehbar und ermöglicht es Innovatoren, Premiumpreise zu erzielen, wenn sie Toxizitätseinsparungen oder verlängertes Überleben nachweisen können. Hersteller investieren stark in kontinuierliche US-amerikanische Fertigungsanlagen, um eine inländische Versorgung zu sichern und dem wachsenden politischen Druck für eine heimische Produktion gerecht zu werden.

Europa hält eine robuste Akzeptanz aufrecht, da die Verfahren der Europäischen Arzneimittel-Agentur zentrale Marktzulassungen ermöglichen, die 27 Staaten abdecken. Deutschland, Frankreich und das Vereinigte Königreich setzen auf spezialisierte Onkologiezentren, die Kombinations-Liposom-Therapien erproben. Die EU-Politik finanziert zudem Horizont-Europa-Zuschüsse für Kühlkettenfreie Lipid-Nanopartikel-Impfstoffe und ebnet damit den Weg zur Skalierung, sobald technische Meilensteine erreicht sind.

Der asiatisch-pazifische Raum erzielt die schnellste CAGR von 10,57% bis 2031. Chinas Auftragsforschungs- und Entwicklungsorganisationen arbeiten mit multinationalen Sponsoren zusammen, um GMP-Chargen zu niedrigeren Kosten herzustellen, während Singapur und Südkorea fortgeschrittene Therapie-Fertigungsparks subventionieren. Die lokale Inzidenz von Magen-, Leber- und Lungenkrebs befeuert die Nachfrage, und der Zugang zur Gesundheitsversorgung erweitert sich durch öffentlich-private Versicherungspläne. Indien und Indonesien konzentrieren sich nach Patentabläufen auf generische liposomale Krebsmedikamente und verankern so das regionale Mengenwachstum.

Lateinamerika sowie der Nahe Osten & Afrika zeigen eine langsamere Akzeptanz aufgrund kürzerer Erstattungslisten und schwächerer Kühlkettenlogistik. Dennoch erproben die Staaten des Golf-Kooperationsrats gezielte Onkologiezentren, die Irinotecan-Liposom einsetzen. Brasilien erkundet öffentlich-private Partnerschaften zur Anmietung kontinuierlicher Durchflusslinien und zur Senkung der Importkosten, und Südafrika testet inhalierbare liposomale Tuberkulose-Therapie an akademischen Zentren.

Wettbewerbslandschaft

Der Liposom-Wirkstoffverabreichungsmarkt ist mäßig konzentriert. Gilead Sciences hält durch AmBisome und die Entwicklung von langwirksamen HIV-Lenacapavir-Liposomen eine gefestigte Marktposition. Pacira BioSciences nutzt seine multivesikuläre DepoFoam-Plattform und erzielte 2023 einen Umsatz von USD 675 Millionen, den es in Arthroseprogramme reinvestiert. Ipsen treibt Onivyde in die Erstlinienbehandlung des metastasierten Bauchspeicheldrüsenkrebses voran, und Spectrum Pharmaceuticals vermarktet Poziotinib in Stealth-Vesikeln für EGFR-Exon-20-Insertionen.

Strategische Schritte konzentrieren sich auf die Wiederverwendung von Plattformen: Einzelne Lipidchemien können mehrere Nutzlasten unterstützen, was die Forschungs- und Entwicklungseffizienz erhöht. Kontinuierliche Durchfluss-Mikrofluidik in Pilotanlagen reduziert die Chargenzeit von Stunden auf Minuten, und führende Unternehmen melden Patente an, um Geräteprozess-Kombinationen zu schützen. Partnerschaften zwischen großen Pharmaunternehmen und KI-Start-ups beschleunigen das Vorformulierungs-Screening und verkürzen die Kandidatennominierung um mehrere Monate.

Herausforderer differenzieren sich durch Cubosomen, die eine achtfach höhere Aufnahme versprechen und den IP-Raum erweitern. Die meisten lizenzieren von akademischen Instituten in Australien und China mit dem Ziel, mRNA-Krebsimpfstoffe zu entwickeln. Kleinere US-amerikanische Unternehmen verfolgen galaktose-zielgerichtete Liposomen für das hepatozelluläre Karzinom. Insgesamt bleiben die Barrieren hoch, da die GMP-Lipidbeschaffung, die aseptische Abfüllung und die Sterilitätsvalidierung Kapital und Know-how erfordern, was das Spielfeld zugunsten etablierter Akteure neigt.

Marktführer im Liposom-Wirkstoffverabreichungsbereich

Gilead Sciences, Inc.

Pacira BioSciences, Inc.

Luye Pharma Group

Johnson and Johnson

Ipsen

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Das China Medical University Hospital und Shine-On Biomedical stellten SOB100 vor, die erste HLA-G-zielgerichtete Exosomplattform, mit der FDA-Phase-I-Freigabe.

- Februar 2025: Innocan Pharma erhielt ein indisches Patent für LPT-CBD-Verlängerungsfreisetzungs-Liposomale Cannabinoide, bestätigt durch ein positives US-FDA-Pre-IND-Treffen.

- August 2024: Lupin führte Doxorubicin-Liposom-Einzeldosisfläschchen in den USA ein, nachdem ForDoz eine ANDA-Zulassung erhalten hatte.

- Februar 2024: Die FDA erteilte die Zulassung für Irinotecan-Liposom in Kombination mit Oxaliplatin, Fluorouracil und Leucovorin für die Erstlinienbehandlung des metastasierten Pankreasadenokarzinoms.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Liposomen-Arzneimittelverabreichung als Umsatz mit verschreibungspflichtigen Lipidschicht-Vesikelformulierungen, die pharmazeutische Wirkstoffe einkapseln und für die Humantherapie in den Bereichen Onkologie, Antiinfektiva, Schmerzen, Impfstoffe und zentrales Nervensystem verkauft werden. Es umfasst fertige Darreichungsformen wie liposomales Doxorubicin, Paclitaxel, Amphotericin B, Irinotecan und Daunorubicin plus Cytarabin, die über Krankenhäuser und den Einzelhandel vertrieben werden.

Ausschluss vom Geltungsbereich: Freiverkäufliche kosmetische Liposomencremes, Lipid-Nanopartikel für die Gentherapie, Reagenzien, die nur für die Forschung bestimmt sind, und Gebühren für die Auftragsherstellung fallen nicht in unseren Bereich.

Überblick über die Segmentierung

- Nach Produkt

- Liposomales Paclitaxel

- Liposomales Doxorubicin

- Liposomales Amphotericin B

- Vyxeos (Daunorubicin + Cytarabin)

- Liposomales Irinotecan

- Sonstige

- Nach Technologie

- PEGyliert (Stealth)

- Nicht-PEGyliert konventionell

- DepoFoam

- Cubosom-basierte Lipid-Nanopartikel

- Nach Indikation

- Krebstherapeutika

- Pilzinfektionen

- Schmerzmanagement

- Virusimpfstoffe

- ZNS-Erkrankungen

- Nach Verabreichungsweg

- Intravenös

- Intrathekal / Intraventrikulär

- Topisch / Dermal

- Okular

- Pulmonal / Inhalation

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

In diesem Schritt befragten die Analysten von Mordor Krankenhausapotheker, onkologische Kliniker, Vertragshersteller und Formulierungswissenschaftler in Nordamerika, Europa und Asien-Pazifik. In diesen Gesprächen wurden Verhältnisse zwischen behandelten Patienten, typische Preise für Fläschchen und Wahrscheinlichkeiten für den Übergang in die Pipeline validiert, die mit Schreibtischarbeit allein nicht zu klären waren.

Desk Research

Wir begannen mit offenen Regulierungsbehörden wie der US FDA Drugs@FDA, dem EMA EPAR und der indischen CDSCO, um die zugelassenen liposomalen Produkte zu erfassen. Anschließend haben wir die Handelscodes von UN Comtrade ausgewertet, um die grenzüberschreitenden Mengen zu ermitteln. Epidemiologische Reihen von WHO-Krebsobservatorien, CDC-Pilz-Tracker und OECD-Dashboards für Gesundheitsausgaben verankerten die Nachfrage. Unternehmensberichte, Gewinnmitteilungen und Investorendecks lieferten Hinweise auf die Preisgestaltung, während Fachzeitschriften wie das Journal of Controlled Release die Verbreitung von Technologien nachzeichneten. Interne, kostenpflichtige Quellen wie D and B Hoovers für Finanzdaten und Dow Jones Factiva für Geschäftsabschlüsse rundeten das Bild ab. Diese Liste dient der Veranschaulichung; viele andere Quellen dienten zur Überprüfung der Daten.

Marktgrößenbestimmung und -prognose

Wir haben ein Top-Down-Modell der Patientenströme angewandt, das auf den behandelten Volumina nach Indikation basiert. Anschließend haben wir die Gesamtzahlen mit stichprobenartigen Umsatzerhöhungen der Hersteller abgeglichen, um Lücken zu schließen. Zu den wichtigsten Inputs gehörten die Inzidenz von Krebs und invasivem Pilzbefall, die durchschnittliche Anzahl der Fläschchen pro Zyklus, der Medianpreis ab Werk, die Zulassungshäufigkeit und die regionale Erstattungsabdeckung. Eine multivariate Regression in Kombination mit einer Szenarioanalyse projizierte jeden Einflussfaktor bis zum Jahr 2030 und ermöglichte es uns, das Wachstum bei Preisdruck oder schnellerer Substitution durch Biologika zu testen. In Fällen, in denen die Bottom-up-Summen Nischen untererfassten, normalisierten wir sie anhand validierter Krankenhausnutzungsquoten.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen ein zweistufiges Peer-Review-Verfahren, bei dem ein anderer Analyst die Berechnungen repliziert und ein leitender Prüfer Anomalien von mehr als fünf Prozent prüft. Die Modelle werden jedes Jahr aktualisiert, wobei zwischenzeitliche Aktualisierungen durch größere Label-Erweiterungen oder Sicherheitsrücknahmen ausgelöst werden. Ein abschließender Sweep vor der Veröffentlichung stellt sicher, dass die Kunden die aktuellsten Informationen erhalten.

Warum Mordors Liposom Drug Delivery Baseline das Vertrauen des Marktes genießt

Die veröffentlichten Werte variieren oft, weil die Herausgeber Produktkörbe, Preisgrundlagen oder Aktualisierungsrhythmen vermischen. Durch die Beschränkung auf behördlich zugelassene Therapeutika und die Standardisierung auf Ab-Werk-Werte verringern wir das Rauschen für Entscheidungsträger.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Bündelung von Lipid-Nanopartikeln für genetische Nutzlasten durch einige Unternehmen, die Preisgestaltung zu Großhandelskosten oder die Extrapolation von Proben aus einem einzigen Land. Die jährliche Wiederherstellung von Mordor und die Logik des Patientenflusses dämpfen diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 5,91 B (2025) | Mordor Intelligence | - |

| USD 5,59 B (2024) | Globale Unternehmensberatung A | Einschließlich breiterer Lipidträger und Verwendung von Großhandelspreisen |

| USD 5,98 B (2025) | Industriezeitschrift B | Vernachlässigt die Abnutzung der Pipeline und verlässt sich auf Pressemitteilungen zum Volumen |

Zusammengenommen zeigt der Vergleich, dass unsere disziplinierte Auswahl des Anwendungsbereichs und unsere transparente Berechnung des Patientenvolumens eine ausgewogene, nachvollziehbare Grundlage liefern, die von allen Beteiligten leicht überprüft und nachgeahmt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Liposom-Wirkstoffverabreichungsmarktes?

Der Liposom-Wirkstoffverabreichungsmarkt wird im Jahr 2026 auf USD 6,39 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 8,19% auf USD 9,48 Milliarden wachsen.

Welches Produkt hat den größten Anteil im Liposomensegment?

Liposomales Doxorubicin führt mit einem Anteil von 35,92%, gestützt auf jahrzehntelange klinische Anwendung und nachgewiesene Vorteile bei der Reduzierung der Kardiotoxizität.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Kosteneffiziente Fertigung, expandierende Gesundheitsversorgung und steigende Krebsinzidenz verleihen dem asiatisch-pazifischen Raum eine CAGR von 10,57% bis 2031.

Wie unterscheiden sich Cubosomen von herkömmlichen Liposomen?

Cubosomen weisen eine kubische Lipidphase auf, die eine bis zu achtfach höhere zelluläre Aufnahme und eine verbesserte endosomale Freisetzung bietet, was der Gentherapie und der Impfstoffverabreichung zugutekommt.

Was ist die wichtigste regulatorische Hürde für neue liposomale Arzneimittel?

Strenge Chemie-, Herstellungs- und Kontrollstandards erfordern eine detaillierte Charakterisierung von Partikelgröße, Einkapselungseffizienz und Freisetzungskinetik, was die Entwicklungskosten und -zeitpläne in die Höhe treibt.

Sind PEGylierte Liposomen trotz Antikörperbedenken noch rentabel?

Ja, PEGylierte Systeme halten immer noch einen Marktanteil von 60,65%; Unternehmen investieren jedoch in alternative Stealth-Beschichtungen, um das Überempfindlichkeitsrisiko zu reduzieren und gleichzeitig die verlängerte Zirkulation beizubehalten.

Seite zuletzt aktualisiert am: