Marktgröße und Marktanteil für vaskuläre Stents

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.37 Milliarden US-Dollar |

| Marktgröße (2031) | 19.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für vaskuläre Stents von Mordor Intelligence

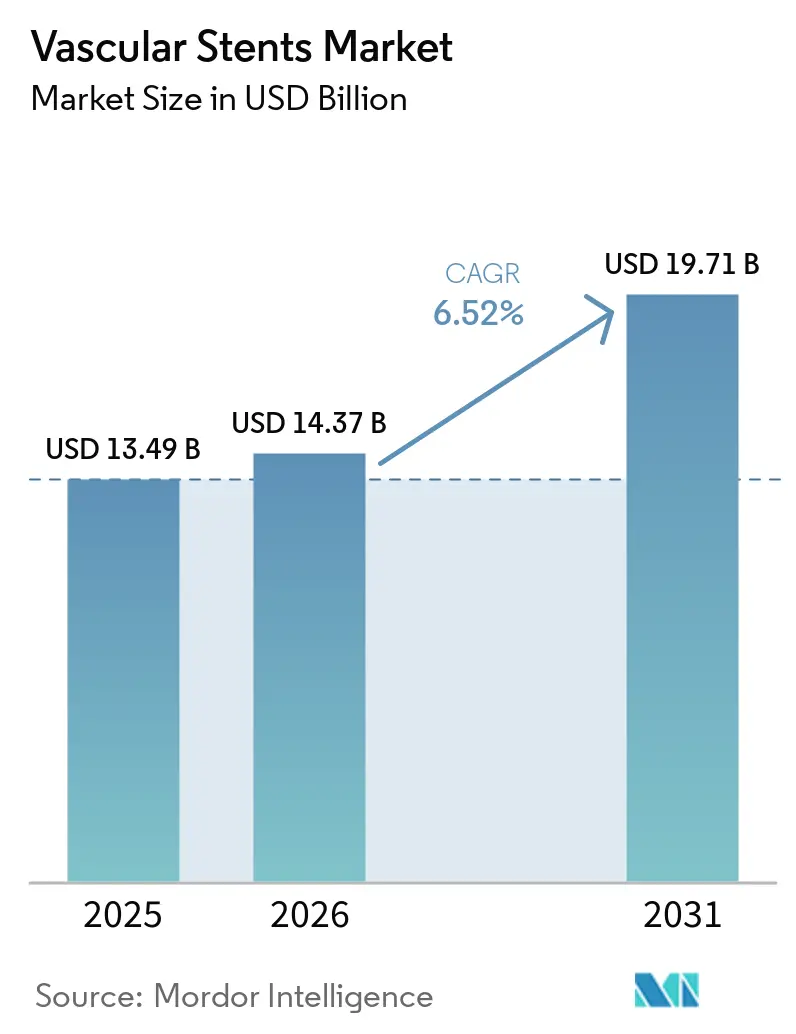

Die Marktgröße für vaskuläre Stents wird voraussichtlich von USD 13,49 Milliarden im Jahr 2025 und USD 14,37 Milliarden im Jahr 2026 auf USD 19,71 Milliarden bis 2031 anwachsen, was einer CAGR von 6,52 % zwischen 2026 und 2031 entspricht.

Die koronare Herzkrankheit bleibt der deutlichste Nachfrageanker für den Markt für vaskuläre Stents, mit 254 Millionen Prävalenzfällen weltweit im Jahr 2021 und einem prognostizierten Anstieg auf 525 Millionen bis 2046, was die Interventionsnachfrage an eine lange Krankheitskurve statt an einen kurzen Ersatzzyklus bindet. Herz-Kreislauf-Erkrankungen verursachten jährlich fast 20 Millionen Todesfälle, was Stent-Eingriffe innerhalb der Budgets für die Grundversorgung in Krankenhäusern, Herzzentren und öffentlichen Gesundheitssystemen hält. Der Markt für vaskuläre Stents wird auch durch alternde Bevölkerungen und Wiederholungsinterventionen gestützt, da ältere Patienten länger in Versorgungspfaden verbleiben und häufig für gestufte oder sekundäre Eingriffe zurückkehren. Die Verlagerung von Eingriffen in ambulante Einrichtungen erweitert die Installationsmöglichkeiten für Katheterisierungskapazitäten und verändert die Positionierung von Premium-Plattformen durch Gerätehersteller, insbesondere wenn die Präferenz der Ärzte die Beschaffung direkter beeinflusst als Krankenhausformulare. Das Wachstum im Markt für vaskuläre Stents bleibt eher breit als gleichmäßig, da komplexe Aortenreparatur, bioabsorbierbare Gerüste, selbstexpandierende Plattformen und bildgeführte Implantation gleichzeitig voranschreiten, während Thrombose, Restenose und alternative Therapien die uneingeschränkte Akzeptanz weiterhin einschränken.

Wichtigste Erkenntnisse des Berichts

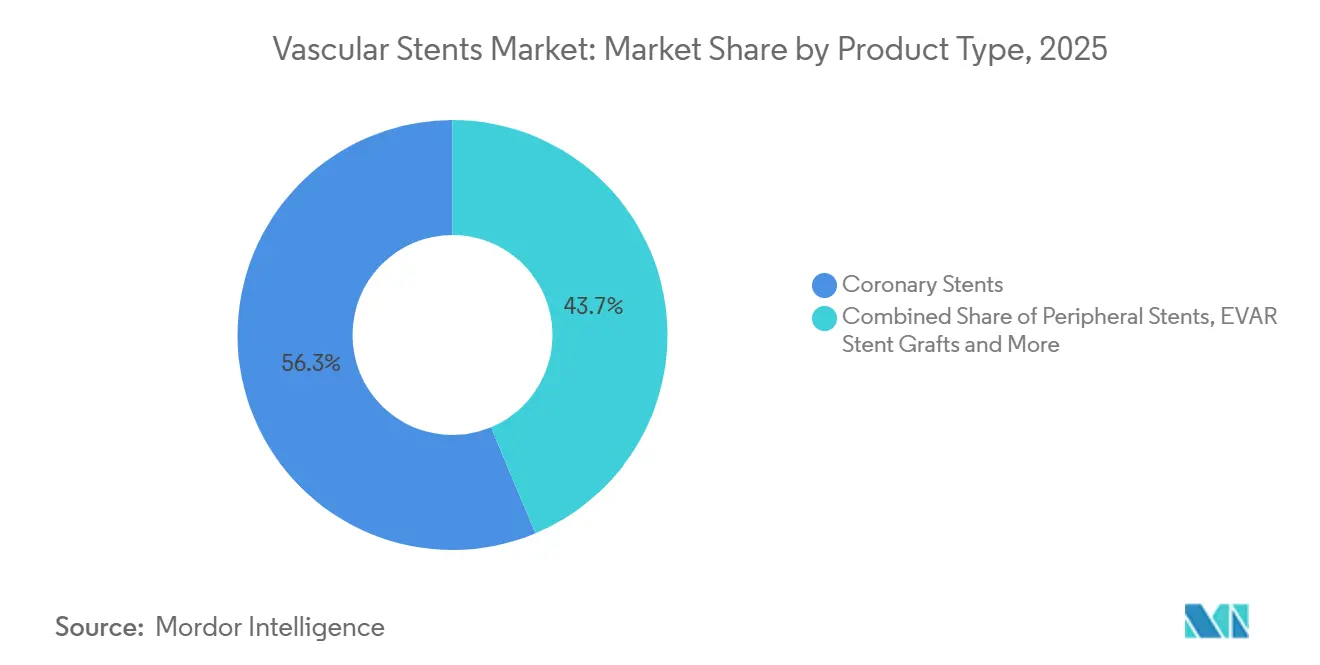

- Nach Produkttyp hielten Koronarstents im Jahr 2025 einen Marktanteil von 56,31 %, während EVAR-Stentprothesen bis 2031 voraussichtlich mit einer CAGR von 9,38 % wachsen werden.

- Nach Technologie entfielen im Jahr 2025 38,24 % des Marktes auf ummantelte Stents, während bioabsorbierbare Stents bis 2031 voraussichtlich mit einer CAGR von 8,52 % wachsen werden.

- Nach Material repräsentierten metallische Materialien im Jahr 2025 54,52 % des Marktes, während polymere Materialien bis 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen werden.

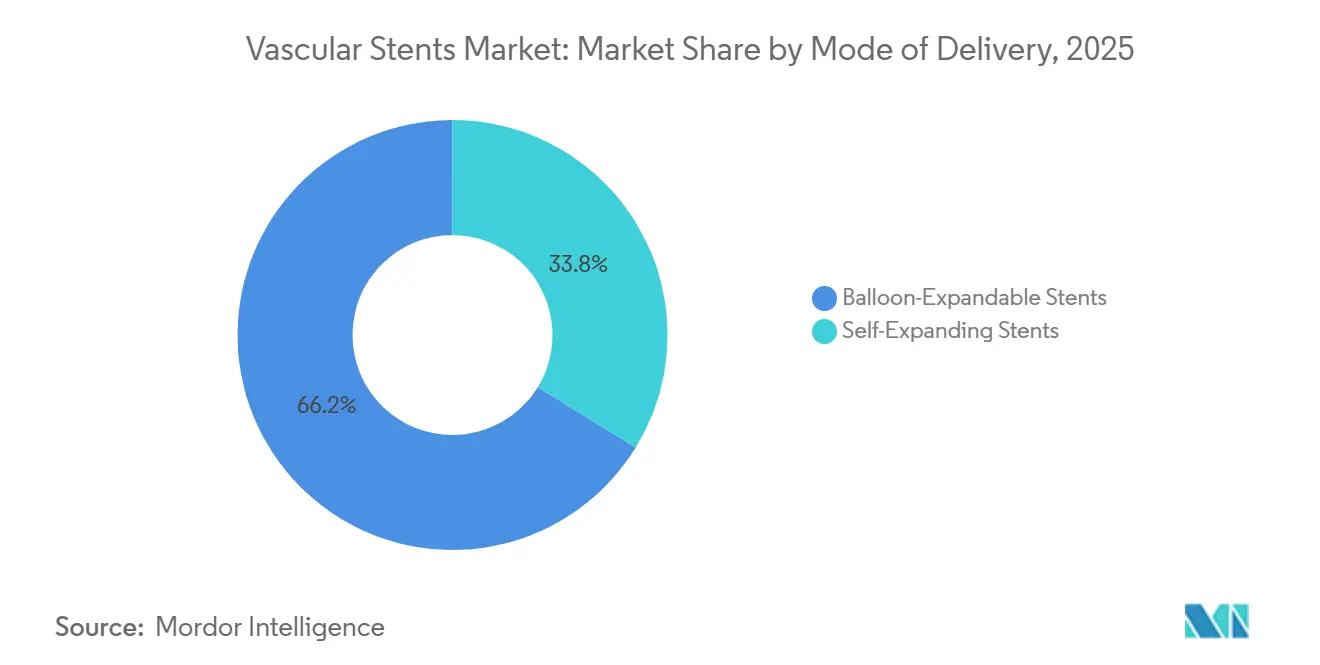

- Nach Verabreichungsmodus hielten ballonexpandierbare Stents im Jahr 2025 einen Marktanteil von 66,24 %, während selbstexpandierende Stents bis 2031 voraussichtlich mit einer CAGR von 9,52 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 65,52 % des Marktes auf Krankenhäuser, während ambulante chirurgische Zentren bis 2031 voraussichtlich die höchste CAGR von 9,55 % verzeichnen werden.

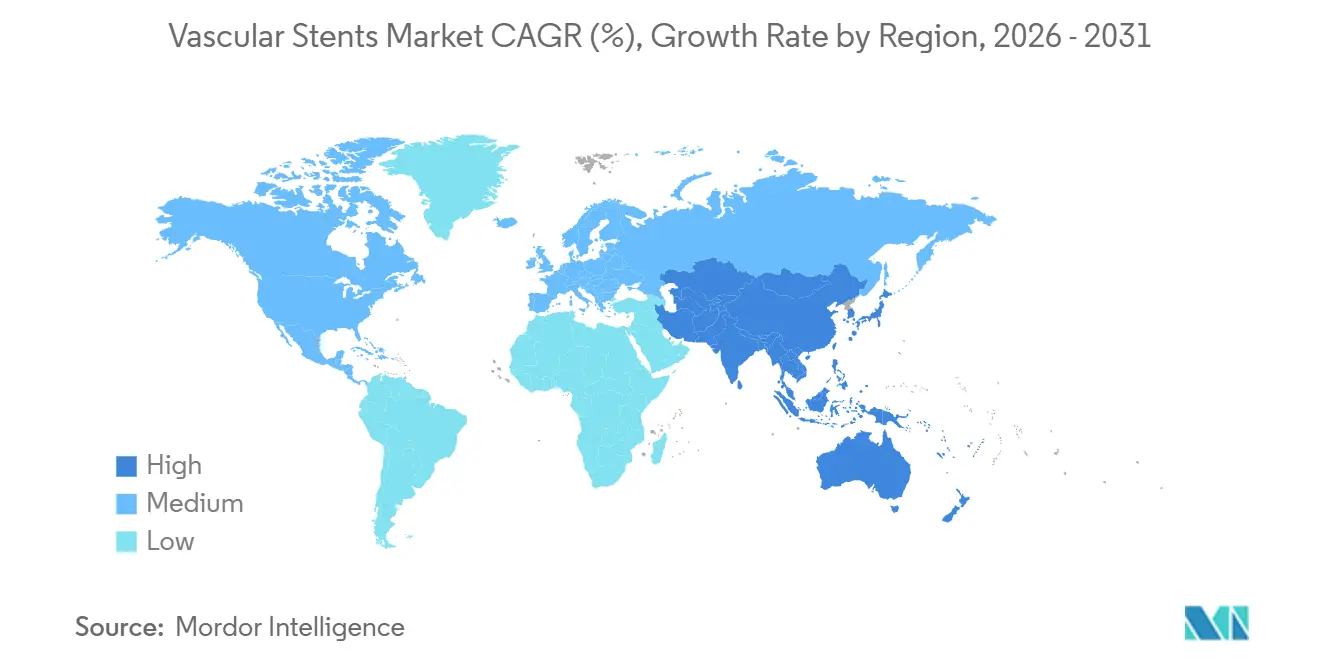

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 41,22 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 8,85 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für vaskuläre Stents

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch koronare und periphere arterielle Erkrankungen | +1.5% | Global, am stärksten in der Asien-Pazifik-Region und Regionen mit niedrigem bis mittlerem soziodemografischem Index | Kurzfristig (≤ 2 Jahre) |

| Wachsende Volumina minimal-invasiver Eingriffe | +1.2% | Global, Asien-Pazifik und Nordamerika führen beim Wachstum des Eingriffvolumens | Mittelfristig (2–4 Jahre) |

| Schnellere Akzeptanz von medikamentenfreisetzenden und ummantelten Stentplattformen | +1.0% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Schwellenmärkte durch Ausschreibungen | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und höhere Nachfrage nach Wiederholungseingriffen | +0.8% | Asien-Pazifik, Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Bildgeführte Präzisionsimplantation und Planung komplexer Läsionen | +0.6% | Nordamerika, Europa und Japan, mit breiterer Akzeptanz in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kostendruck verlagert Käufer hin zu hochwertigen Stentplattformen | +0.4% | Zentralisierte Beschaffungsmärkte in Asien-Pazifik, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch koronare und periphere arterielle Erkrankungen

Der Markt für vaskuläre Stents schöpft weiterhin Stärke aus dem globalen Anstieg der ischämischen Herzkrankheit, die im Jahr 2021 31,9 Millionen Neuerkrankungen erreichte und bis 2046 auf 56,4 Millionen jährliche Fälle ansteigen soll. Dieses Muster bindet den Markt für vaskuläre Stents an eine langfristige Krankheitsprogression, da die Behandlungsnachfrage mit alternden Bevölkerungen und einer zunehmenden metabolischen Risikoexposition verbunden bleibt, anstatt von kurzfristigen Eingriffzyklen abhängig zu sein. Die Belastung weitet sich auch auf Regionen mit niedrigem und mittlerem soziodemografischem Index aus, wo ein hoher Nüchternblutzucker zu einem stärkeren Beitragsfaktor für atherosklerotische Erkrankungen wird und verändert, welche Geräte zuerst beschafft werden. In diesen Umgebungen durchläuft der Markt für vaskuläre Stents nicht dieselbe Premium-Plattformkurve wie in einkommensstärkeren Volkswirtschaften, da kostensensible Akutversorgung in vielen Fällen noch einfachere Geräteentscheidungen bevorzugt. Die periphere arterielle Verschlusskrankheit fügt dem Markt für vaskuläre Stents ein separates Patientenkollektiv hinzu, was bedeutet, dass die Nachfrage nicht nur von koronaren Überweisungen oder etablierten PCI-Pfaden abhängt.

Wachsende Volumina minimal-invasiver Eingriffe

Der Markt für vaskuläre Stents profitiert auch von einer stetigen Verlagerung hin zu minimal-invasiven Behandlungsumgebungen, da ambulante Modelle eine breitere verfahrenstechnische Unterstützung erhalten. Eine auf dem SCAI 2025 vorgestellte Medicare-Analyse prognostizierte einen Anstieg des PCI-Volumens in ambulanten chirurgischen Zentren um 21 % im nächsten Jahrzehnt, was die langfristige Platzierungsnachfrage für Geräte unterstützt, die auf schnellere Arbeitsabläufe und vorhersehbare Ergebnisse ausgelegt sind[1]TCTMD, "Medicare-Analyse bestätigt PCI in ambulanten chirurgischen Zentren," TCTMD, tctmd.com. Diese Verlagerung des Versorgungsorts ist für den Markt für vaskuläre Stents bedeutsam, da arztgeführte Beschaffung oft schneller voranschreitet, wenn die Plattformleistung klar und die Formularebenen leichter sind. Derselbe Trend erhöht auch den Wert von Systemen, die die Eingriffsdauer verkürzen und das Risiko von Wiederholungseingriffen reduzieren, was die Akzeptanz von Premium-Geräten ebenso sehr an die betriebliche Effizienz wie an die klinische Differenzierung knüpft.

Schnellere Akzeptanz von medikamentenfreisetzenden und ummantelten Stentplattformen

Der Markt für vaskuläre Stents bewegt sich weiter in Richtung medikamentenfreisetzender und ummantelter Plattformen, da neuere Generationen die langjährigen Bedenken ansprechen, die frühe Designs einschränkten. Abbotts resorbierbares Gerüst ESPRIT BTK, das 2024 die FDA-Zulassung und im September 2025 die Genehmigung von Health Canada erhielt, zeigte in der LIFE-BTK-Studie über 2 Jahre 48 % weniger Wiederholungseingriffe als Ballondilatation. Biotronik begann im Februar 2025 die BIOMAG-LL-Studie zur Untersuchung seines resorbierbaren Magnesiumgerüsts Freesolve bei längeren Koronarläsionen, was zeigt, dass die Entwicklung über enge Läsionsprofile hinausgeht. Ummantelte Plattformen gewinnen auch bei der komplexen Aorten- und peripheren Reparatur an Unterstützung, wo Leitlinienunterstützung und Gerätekonstruktionsverbesserungen die klinische Anwendung auf Anatomien ausweiten, die früher selektiver behandelt wurden[2]Europäische Gesellschaft für Gefäßchirurgie, "Klinische Praxisleitlinien zum Management von Erkrankungen der deszendierenden thorakalen und thorakoabdominalen Aorta," European Journal of Vascular and Endovascular Surgery, ejves.com. Für den Markt für vaskuläre Stents bedeutet dies, dass die Premium-Akzeptanz nicht nur durch inkrementelle Wirksamkeit, sondern auch durch die Beseitigung langfristiger Bedenken hinsichtlich dauerhafter Implantate bei jüngeren und aktiveren Patientengruppen vorangetrieben wird.

Bildgeführte Präzisionsimplantation und Planung komplexer Läsionen

Der Markt für vaskuläre Stents erhält Unterstützung durch bildgeführte Implantation, da die Leitlinie der ACC, AHA und SCAI von 2025 die IVUS- oder OCT-Führung für komplexe Läsionen und Hauptstammläsionen auf eine Klasse-I-Empfehlung, Evidenzgrad A, angehoben hat. Eine Metaanalyse von 2025 im International Journal of Cardiology berichtete, dass IVUS-geführte PCI eine höhere minimale Stentfläche nach PCI erzielte als eine rein angiografische Führung, was den Fall für genauere Platzierungsstandards stärkt. Dies ist für den Markt für vaskuläre Stents bedeutsam, da eine stärkere Bildgebungsunterstützung komplexe Läsionen für katheterbasierte Interventionen besser behandelbar macht und die Grenze zwischen Routine- und schwierigen Fällen verringert. Medtronics Übernahme von CathWorks im April 2026 für USD 585 Millionen zeigt, wie große Anbieter Physiologiebewertung und Implantatauswahl in einen kommerziellen Pfad integrieren. Infolgedessen bewegt sich der Markt für vaskuläre Stents in Richtung integrierter Eingriffplanung, bei der Diagnose, Läsionsbeurteilung und endgültige Implantatauswahl zunehmend als Teil eines einzigen Arbeitsablaufs angeboten werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gerätethrombose, Restenose und Risiko von Wiederholungseingriffen | -0.8% | Global, am akutesten dort, wo die Überwachung der Einhaltung der dualen Thrombozytenaggregationshemmung begrenzt ist | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Anforderungen an Nachweise und Belastung durch Marktüberwachung nach dem Inverkehrbringen | -0.6% | Nordamerika und Europa, mit hohem Druck auf kleinere Hersteller | Mittelfristig (2–4 Jahre) |

| Erstattungsbeschränkungen in preissensiblen Versorgungsumgebungen | -0.5% | Zentralisierte Beschaffungsmärkte in Asien-Pazifik und öffentliche Krankenhaussysteme im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verfahrenspräferenz für alternative Revaskularisierungsansätze in ausgewählten Fällen | -0.3% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gerätethrombose, Restenose und Risiko von Wiederholungseingriffen

Der Markt für vaskuläre Stents sieht sich weiterhin einer klaren gerätebezogenen Einschränkung gegenüber, da späte Gerüstthrombose und Restenose in mehreren Anwendungsfällen ungelöst bleiben und das Vertrauen der Ärzte weiterhin beeinflussen. Gepoolte 5-Jahres-ABSORB-Daten, die 2025 veröffentlicht wurden, zeigten höhere unerwünschte Ereignisraten für bioresorbierbare vaskuläre Gerüste als für metallische medikamentenfreisetzende Stents in den Jahren 1 bis 3, was erklärt, warum die breite Akzeptanz nach anfänglicher Begeisterung verzögert wurde. Dieses Problem geht über den Produktruf hinaus, da der Markt für vaskuläre Stents auf dauerhafte Ergebnisdaten angewiesen ist, wenn neue Gerüste eine breitere Erstattung und Leitlinienunterstützung anstreben. Das Problem beschränkt sich nicht auf die koronare Anwendung, da periphere Läsionen ebenfalls ein hohes Wiederholungseingriffrisiko aufweisen und die Kosten für Wiederholungsbehandlungen über den Patientenpfad hinweg erhöht halten. Dies schafft ein schwieriges Gleichgewicht für den Markt für vaskuläre Stents, bei dem Wiederholungseingriffe kurzfristige Geräteeinnahmen unterstützen können, aber auch die langfristige Ergebnisglaubwürdigkeit schwächen und eine strengere Prüfung durch Regulierungsbehörden und Kostenträger einladen können.

Erstattungsbeschränkungen in preissensiblen Versorgungsumgebungen

Der Markt für vaskuläre Stents wird auch durch Erstattungsdruck in preissensiblen Systemen eingeschränkt, wo zentralisierte Beschaffung die Preise viel schneller komprimieren kann, als klinische Differenzierung sie ausweiten kann. Chinas erste zentralisierte Beschaffungsrunde für Koronarstents reduzierte die Preise um mehr als 90 %, was das Geschäftsmodell von Margenschutz auf Skalenerfassung umstellte und Anbieter zwang, zuerst das Volumen zu verteidigen. Die zweite Runde wurde im Mai 2026 abgeschlossen und forderte 2,73 Millionen Einheiten von 4.468 Institutionen, was zeigt, dass ein höherer Eingriffsdurchsatz mit strengerer Preisdisziplin koexistieren kann, wenn Erstattungssysteme reifen. Der Markt für vaskuläre Stents könnte einem ähnlichen Druck ausgesetzt sein, wenn sich zentralisierte Ausschreibungsmodelle stärker auf Indien, Brasilien und Südostasien ausbreiten, da dies auch die Regionen sind, in denen das langfristige Volumenwachstum attraktiv bleibt. Gleichzeitig kann Erstattungsinnovation weiterhin Premium-Preise für ausgewählte Produkte erhalten, wie Abbotts US-amerikanische Zahlungspfadunterstützung für Esprit BTK zeigt[3]Abbott-Erstattungsdeckungsbericht, "Abbott erzielt CMS-Erstattungserfolg für Esprit medikamentenfreisetzendes Gerüst," TMG Pulse, tmgpulse.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: EVAR-Prothesenexpansion gleicht ein koronardominiertes Portfolio neu aus

Koronarstents hielten im Jahr 2025 einen Marktanteil von 56,31 % am Markt für vaskuläre Stents, was sie zum zentralen Umsatzsegment im gesamten Markt für vaskuläre Stents machte. Medikamentenfreisetzende Koronarplattformen blieben die Eingriffsbasis in entwickelten Systemen, da sie langjährige klinische Erfahrung mit Kostenträgervertrautheit und breiter Ärzteakzeptanz verbinden. Der Produktmix spiegelt auch wider, wie der Markt für vaskuläre Stents weiterhin stark von PCI als dem dominanten globalen Revaskularisierungsweg abhängt, insbesondere in Systemen, die bereits über ausgereifte Katheterisierungskapazitäten verfügen. Die koronare Anwendung ist daher kommerziell zentral geblieben, auch wenn neuere Geräteklassen in spezialisierten Umgebungen Aufmerksamkeit erregt haben. Dieselbe Basis gibt großen Herstellern eine stabile Plattform für die Einführung inkrementeller Upgrades, da Koronarkonten in der Regel Schulungen, Lagertiefe und Evidenzgenerierung im großen Maßstab unterstützen.

Periphere Stents, Karotissysteme und neurovaskuläre Geräte erweitern den Markt für vaskuläre Stents über die koronare Erkrankung hinaus, aber ihre kommerziellen Profile bleiben fragmentierter und stärker von indikationsspezifischen Daten abhängig. Die Branche für vaskuläre Stents zeigt auch eine größere Variabilität in diesen Kategorien, da Gefäßanatomie, Schlaganfallschutzanforderungen und Erstattungsregeln stärker variieren als in der Koronarversorgung. Neurovaskuläre Stents behalten eine technisch differenzierte Rolle, da Aneurysmaembolisation und intrakranielle Anwendungen Spezialisten erfordern und häufig von dedizierten Erstattungspfaden profitieren. EVAR-Stentprothesen sind die am schnellsten wachsende Produktkategorie, und die Marktgröße für vaskuläre Stents in diesem Segment wird bis 2031 voraussichtlich mit einer CAGR von 9,38 % wachsen, da die Volumina für abdominale und thorakoabdominale Aortenreparaturen steigen. Die Verschiebung der ESVS-Leitlinie 2026 hin zu fenestrierten und verzweigten Reparaturen als bevorzugte Behandlung für thorakoabdominale Aneurysmen erweitert den adressierbaren Pool für den Markt für vaskuläre Stents über die standardmäßige infrarenale Anatomie hinaus und bringt komplexere Fälle in endovaskuläre Pfade.

Nach Technologie: Bioabsorbierbare Stents gewinnen an Boden, ohne bewährte Plattformen zu verdrängen

Ummantelte Stents machten im Jahr 2025 38,24 % des Marktes aus, was sie zum größten Technologiesegment im Markt für vaskuläre Stents machte. Ihre Rolle geht über den Aneurysmaausschluss hinaus, da sie auch periphere und aortale Reparaturen bei Läsionen unterstützen, bei denen Gefäßabdichtung und strukturelle Haltbarkeit ebenso wichtig sind wie die Lumendurchgängigkeit. Medikamentenfreisetzende Stents blieben der zentrale Werttreiber in der Koronarversorgung, wo Plattformen der zweiten Generation mit dünnen Streben und biologisch abbaubaren Polymerbeschichtungen das Gleichgewicht zwischen radialer Unterstützung und Gefäßheilung verbesserten. Bare-Metal-Plattformen behielten eine engere Rolle im Notfalleinsatz und in Umgebungen, in denen die Einhaltung der dualen Thrombozytenaggregationshemmung unsicher bleibt, was zeigt, dass der Technologieersatz im Markt für vaskuläre Stents noch unvollständig ist. Dieser ungleichmäßige Übergang hält ältere und neuere Technologien gleichzeitig kommerziell relevant, insbesondere in gemischten Erstattungsumgebungen.

Bioabsorbierbare Stents werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,52 % wachsen, und die Marktgröße für vaskuläre Stents in diesem Technologiebereich wächst schneller als jedes andere Technologiesegment. Abbotts Esprit BTK, Biotroniks Freesolve-Programm und MicroPorts Firesorb zeigen alle, wie der Markt für vaskuläre Stents eine neue Gerüstpipeline rund um verbesserte Abbauprofile, längere Läsionsverwendbarkeit und niedrigere Erwartungen an Wiederholungseingriffe aufbaut. Die Branche für vaskuläre Stents sieht keine unmittelbare Verdrängung von metallischen medikamentenfreisetzenden Stents, da langfristige Evidenz und Kommerzialisierungszeitpläne weiterhin etablierte Plattformen in den größten Koronarkonten begünstigen. Ein systematischer Review von 2025 in Biomedicines berichtete klinisch gleichwertige 12-Monats-Ergebnisse zwischen biologisch abbaubaren Polymer-medikamentenfreisetzenden Stents und polymerfreien medikamentenfreisetzenden Stents, was bereits die Prämie für Dauerpolymersysteme verringert und den Preisdruck innerhalb dieses Teilsegments erhöht. Der Technologiepfad im Markt für vaskuläre Stents deutet daher auf Koexistenz hin, wobei evidenzgestützte etablierte Plattformen die Skalierung beibehalten, während gerüstbasierte Systeme zunächst in gezielten Läsionen und Patientengruppen expandieren.

Nach Material: Polymerwachstum signalisiert Plattformübergang, keine Substitution

Metallische Materialien repräsentierten im Jahr 2025 54,52 % des Marktes, was sie zur größten Materialbasis im Markt für vaskuläre Stents machte. Kobalt-Chrom blieb bei koronaren medikamentenfreisetzenden Geräten wichtig, da es dünne Streben mit starker Röntgensichtbarkeit unterstützt, während Nitinol bei peripheren Geräten zentral blieb, die Gefäßbewegungen und Verformungen tolerieren müssen. Edelstahl behielt seine Relevanz in preissensiblen Märkten, wo die Erstattung für Premium-Legierungen schwächer ist und Beschaffungssysteme weiterhin niedrigere Anschaffungskosten belohnen. Dieser Materialmix zeigt, dass der Markt für vaskuläre Stents weiterhin auf etablierte mechanische Zuverlässigkeit und Fertigungsvertrautheit setzt, insbesondere in hochvolumigen Kategorien, die einem stärkeren Preisdruck ausgesetzt sind. Es erklärt auch, warum Metall seine strukturelle Bedeutung nicht verloren hat, auch wenn biologisch abbaubare Plattformen mehr Entwicklungsaufmerksamkeit auf sich ziehen.

Polymere Materialien werden bis 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen, und die Marktgröße für vaskuläre Stents in dieser Materialkategorie wächst schneller als jede andere Materialgruppe. Polymerwachstum bedeutet keine direkte Substitution von Metall im gesamten Markt für vaskuläre Stents, da Polymere hauptsächlich durch Wirkstofffreisetzungsarchitektur und abbaubare Matrixkonstruktion voranschreiten, anstatt durch vollständige strukturelle Substitution. Die nächste Phase wird durch biologisch abbaubare Systeme wie PLGA und durch Magnesiumgerüstprogramme geprägt, die die Strebendicke und späten Thrombosebedenken ansprechen, die frühere rein polymerbasierte Designs einschränkten. Eine im März 2026 in Hypertension Research veröffentlichte Studie verknüpfte auch Nitinol-PTFE-EVAR-Kombinationen mit einer höheren 2-Jahres-Gesamtmortalität als Edelstahl-Dacron-Kombinationen in der untersuchten Kohorte, was die Materialauswahl bei bestimmten Aortenfällen im Markt für vaskuläre Stents verändern könnte. Der Materialübergang im Markt für vaskuläre Stents sieht daher selektiv und anwendungsspezifisch aus, wobei Polymere durch Plattformarchitektur Mehrwert schaffen, während Metalle weiterhin die zentrale strukturelle Leistung verankern.

Nach Verabreichungsmodus: Selbstexpandierende Stents übertreffen das dominante ballonexpandierbare Segment

Ballonexpandierbare Stents hielten im Jahr 2025 einen Marktanteil von 66,24 %, was ihnen die größte Verabreichungsmodusposition im Markt für vaskuläre Stents gab. Ihre Führungsposition spiegelt die Bedeutung der präzisen Entfaltung bei Koronarinterventionen wider, insbesondere bei Hauptstamm- und Bifurkationsläsionen, wo genaue Expansion und Platzierungskontrolle entscheidend bleiben. Ballonexpandierbare Systeme spielen auch eine zentrale Rolle bei fenestrierten und verzweigten EVAR-Verfahren, bei denen Überbrückungsanwendungen eine stabile Positionierung und zuverlässige radiale Festigkeit erfordern. Gores VIABAHN VBX erhielt 2025 eine erweiterte CE-Kennzeichnungsindikation für die Überbrückungsanwendung bei fenestrierten und verzweigten Reparaturen, was die Bedeutung ballonexpandierbarer Systeme in komplexen Aortenarbeitsabläufen unterstreicht. Die Leitlinienunterstützung von 2025 für bildgeführtes komplexes Stenting stärkt dieses Segment auch, indem die Entfaltungspräzision in der täglichen Praxis sichtbarer und messbarer wird.

Selbstexpandierende Stents wachsen von 2026 bis 2031 mit einer CAGR von 9,52 %, und die Marktgröße für vaskuläre Stents in diesem Modus steigt schnell, da periphere Läsionen zentraler für den Wachstumsmix werden. Selbstexpandierende Plattformen passen gut in den Markt für vaskuläre Stents bei femoropoplitealen und ähnlichen Anatomien, da Gefäßbewegung, Läsionslänge und Verkalkung häufig eine nitinolbasierte radiale Erholung gegenüber ballonfixierter Expansion begünstigen. Ein reales Register von 2025 im European Journal of Medical Research berichtete von einer 92,5%igen anhaltenden klinischen Verbesserung nach 18 Monaten bei komplexen femoropoplitealen Läsionen, die mit dem selbstexpandierenden System S.M.A.R.T. Flex behandelt wurden, was die Anwendung in anspruchsvoller peripherer Anatomie unterstützt. Der kommerzielle Effekt ist, dass sich der Markt für vaskuläre Stents um Anatomien erweitert, bei denen Flexibilität und Ermüdungswiderstand wichtiger sind als reine Entfaltungspräzision. Dies hält den Markt für vaskuläre Stents auf einem zweigleisigen Verabreichungspfad, wobei ballonexpandierbare Systeme in der koronaren und komplexen Überbrückungsanwendung dominant bleiben, während selbstexpandierende Geräte mehr vom Wachstum in der peripheren Versorgung erfassen.

Nach Endnutzer: ASC-Migration verändert die Beschaffungsdynamik

Krankenhäuser behielten im Jahr 2025 einen Marktanteil von 65,52 %, was sie zur wichtigsten Endnutzerbasis im Markt für vaskuläre Stents machte. Ihre Position spiegelt die Konzentration komplexer koronarer, aortaler und neurovaskulärer Eingriffe in Einrichtungen wider, die hybride Operationssäle, intensivmedizinische Unterstützung und multidisziplinäre Interventionsteams unterstützen können. Große Krankenhäuser bleiben auch die wichtigsten Standorte für bildgeführte Implantation, was ihnen einen Vorteil bei der Behandlung schwieriger Läsionen und der Einführung breiterer endovaskulärer Protokolle verschafft. In Europa bot Deutschland weiterhin eine stabile Eingriffsbasis, mit 4,7 Millionen Patienten mit koronarer Herzkrankheit und 538.675 Krankenhausaufnahmen wegen koronarer Herzkrankheit im Jahr 2023, was eine anhaltende institutionelle Nachfrage nach fortschrittlichen kardiovaskulären Geräten unterstützt. Der Krankenhauseinkauf übt weiterhin Abwärtsdruck auf die Stückpreise im Markt für vaskuläre Stents aus, da Volumenverträge und Formularkontrolle dort stärker sind als in den meisten ambulanten Umgebungen.

Ambulante chirurgische Zentren werden bis 2031 voraussichtlich mit einer CAGR von 9,55 % wachsen, was sie zur am schnellsten wachsenden Endnutzerkategorie im Markt für vaskuläre Stents macht. Die Verlagerung wird durch CMS-Eingriffsgenehmigungen und durch kontinuierliche Investitionen in ambulante Kardiologiekapazitäten unterstützt, was ausgewählte Eingriffe in Einrichtungen mit leichterer Infrastruktur und schnelleren Beschaffungszyklen verlagert. Dies ist für den Markt für vaskuläre Stents bedeutsam, da arztgeführte Beschaffung dazu neigt, starke klinische Daten und Benutzerfreundlichkeit schneller zu belohnen als Krankenhausausschussverfahren. Es schafft auch eine günstigere Öffnung für neuere Plattformen, wenn sie klare Reduzierungen bei Wiederholungseingriffen oder Arbeitsbelastung nachweisen können. Das Ergebnis ist ein Markt für vaskuläre Stents, in dem Krankenhäuser weiterhin den größten Anteil halten, aber ambulante Standorte die kommerziellen Prioritäten neu gestalten und Einfluss darauf gewinnen, welche Produkte von der frühen Einführung in die Routineanwendung übergehen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 41,22 % am Markt für vaskuläre Stents, was es zum größten regionalen Beitragenden zum Markt für vaskuläre Stents machte. Seine Position beruht auf ausgereiften Erstattungssystemen, hohen interventionellen Volumina und breitem Arztzugang zu fortschrittlicher Bildgebung und Geräteoptionen. Die Leitlinienaktualisierung der ACC, AHA und SCAI von 2025 unterstützt mehr bildgeführtes komplexes Stenting, was den Gerätewert pro Fall steigern kann, auch wenn das regionale Eingriffswachstum moderat ist. Die Vereinigten Staaten bleiben daher der wichtigste Premium-Plattformmarkt, insbesondere für fortschrittliche koronare und unterhalb des Knies gelegene Technologien, die sowohl Evidenz- als auch Zahlungsunterstützung benötigen. Kanada unterstützt den Markt für vaskuläre Stents auch durch Einführungspfade für neuere auflösbare Gerüste, wie die Genehmigung für Abbotts Esprit BTK im September 2025 zeigt.

Europa bleibt eine wichtige stabilisierende Region für den Markt für vaskuläre Stents aufgrund seiner großen Eingriffsbasis und starken Infrastruktur für Spezialzentren. Deutschland ist ein wichtiges Beispiel mit einer großen Belastung durch koronare Herzkrankheit und einem hohen Volumen an Krankenhausaufnahmen, die die Nachfrage nach kardiovaskulären Interventionen strukturell relevant halten. Die ESVS-Leitlinie 2026 erweitert auch die Unterstützung für fenestrierte und verzweigte endovaskuläre Reparaturen, was Geräteherstellern zugute kommt, die in der komplexen Aortenbehandlung tätig sind. Gleichzeitig schränkt die MDR-Konformität die europäischen Portfolios auf Anbieter mit etablierter regulatorischer Tiefe ein, was größere Unternehmen mit bereits zertifizierten Plattformen begünstigt. Dies hält den Markt für vaskuläre Stents in Europa selektiver, mit weniger Kommerzialisierungsabkürzungen und einem stärkeren Schwerpunkt auf klinischen Nachverfolgungsdaten.

Asien-Pazifik ist die am schnellsten wachsende Region, und die Marktgröße für vaskuläre Stents in der Region wird bis 2031 voraussichtlich mit einer CAGR von 8,85 % wachsen. China bleibt zentral für dieses Wachstum, da sein zentralisiertes Beschaffungssystem nun in sehr großem Maßstab operiert, wobei die zweite Koronarstent-Runde 2026 2,73 Millionen Einheiten von 4.468 Institutionen abdeckt. Dies bedeutet, dass der Markt für vaskuläre Stents in Asien-Pazifik starke Nachfrageexpansion mit intensiver Preisdisziplin verbindet, was ein anderes Wachstumsmodell schafft als das in Nordamerika beobachtete. Indien fügt eine weitere Ebene durch eine Mischung aus preissensiblen öffentlichen Konten und einer wachsenden privaten Krankenhausbasis hinzu, was Raum für sowohl multinationale als auch lokale Anbieter von medikamentenfreisetzenden Stents offen hält. Der Nahe Osten und Afrika sowie Südamerika bleiben im absoluten Wert kleiner, gewinnen aber weiterhin an Relevanz, da Ausbildungskapazitäten, Katheterisierungsinfrastruktur und kostengünstige Importe den Zugang zu Interventionen in mehr Gesundheitssystemen erweitern.

Wettbewerbslandschaft

Der Markt für vaskuläre Stents ist an der Spitze mäßig konsolidiert, wobei Abbott, Medtronic, Boston Scientific, B. Braun SE und W. L. Gore and Associates, Inc. starke Positionen in Premium-Koronar- und Aortenkategorien halten. Gleichzeitig bleibt der Markt für vaskuläre Stents in der peripheren Versorgung und in Schwellenländern fragmentiert, wo MicroPort Scientific, Sahajanand Medical Technologies, Meril Life Sciences und andere regionale Unternehmen aktiv auf Preis und lokalen Zugang konkurrieren. Diese gespaltene Struktur bedeutet, dass die Führungsposition in den höchstwertigen Segmenten klarer ist als im gesamten Markt für vaskuläre Stents. Große multinationale Unternehmen profitieren weiterhin von Evidenztiefe, Ärztebekanntheit und regulatorischer Skalierung, während regionale Unternehmen in ausschreibungsgetriebenen Konten effektiv bleiben, wo Preis und inländisches Angebot wichtiger sind. Das Ergebnis ist ein Markt für vaskuläre Stents, in dem Top-End-Konzentration und breite Fragmentierung gleichzeitig existieren.

Die Wettbewerbsstrategie im Markt für vaskuläre Stents konzentriert sich zunehmend auf die Integration von Eingriffen anstatt auf einfache Produktlinienerweiterung. Medtronics Abschluss der CathWorks-Übernahme im April 2026 brachte drahtlose koronare Physiologiebewertung in sein kardiovaskuläres Portfolio, was die breitere Bewegung hin zur Diagnose-bis-Implantat-Ausrichtung unterstützt. Abbotts kontinuierliche Expansion rund um Esprit BTK und XIENCE zeigt auch, wie Anbieter versuchen, sowohl etablierte Führung bei medikamentenfreisetzenden Stents als auch Positionierung der nächsten Generation bei Gerüsten gleichzeitig zu halten. Gore treibt den Markt für vaskuläre Stents in komplexere Aortenreparaturen durch Excluder TAMBE in Europa und durch die ARISE-III-Studie zum aufsteigenden Aortenstentgraft, was den endovaskulären Ehrgeiz auf Anatomien ausdehnt, die zuvor von der Chirurgie dominiert wurden.

Weißer Raum im Markt für vaskuläre Stents ist weiterhin am deutlichsten in komplexen Anatomien und bei peripheren Erkrankungen unterhalb des Knies sichtbar, wo die Evidenz zunimmt, aber die kommerzielle Durchdringung noch früh ist. Das lässt Raum für Unternehmen, die regulatorische Ausführung, klinische Daten und Designpräzision in Nischenanwendungsfällen kombinieren können, die größere Portfolios noch nicht vollständig abdecken. Der Markt für vaskuläre Stents sieht auch stärkeren Druck durch nationale Beschaffungssysteme, was effizienten inländischen Anbietern eine bessere Öffnung in Standardsegmenten gibt, während globale Unternehmen Premium-Ebenen mit evidenzgestützter Differenzierung schützen. Compliance-Anforderungen unter Gerätestandards und Rahmenbedingungen für die Marktüberwachung nach dem Inverkehrbringen erhöhen weiterhin die Markteintrittsbarrieren, was Skalierung und Nachverfolgungskapazität wichtiger macht als zuvor. Dies hält den Markt für vaskuläre Stents wettbewerbsfähig, aber nicht in gleicher Weise offen in jedem Segment oder jeder Geografie.

Marktführer im Bereich vaskuläre Stents

-

Medtronic plc

-

Boston Scientific Corporation

-

B. Braun SE

-

Abbott Laboratories

-

W. L. Gore and Associates, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Abbott führte XIENCE Skypoint in Indien ein. Dies ist der neueste und fortschrittlichste Stent in Abbotts XIENCE-Familie, der entwickelt wurde, um Everolimus (Wirkstoff)-freisetzende Vorteile für die Koronarversorgung zu liefern.

- März 2026: BD (Becton, Dickinson and Company) erhielt die CE-Kennzeichnung für seinen Revello Vascular Covered Stent, eine hochmoderne Lösung zur Behandlung atherosklerotischer Läsionen in den gemeinsamen und äußeren Iliakarterien.

Umfang des globalen Berichts über den Markt für vaskuläre Stents

Gemäß dem Umfang des Berichts sind vaskuläre Stents kleine, expandierbare Gitterröhren aus Metall oder Polymer, die in Blutgefäße eingeführt werden, um diese offen zu halten. Sie werden häufig zur Behandlung von Erkrankungen wie arteriellen Blockaden oder Verengungen (Stenosen) eingesetzt, um einen ordnungsgemäßen Blutfluss zu gewährleisten.

Die Segmentierung des Marktes für vaskuläre Stents ist nach Produkttyp, Technologie, Material, Verabreichungsmodus, Endnutzer und Geografie kategorisiert. Nach Produkttyp umfasst der Markt Koronarstents (medikamentenfreisetzende Koronarstents, Bare-Metal-Koronarstents, ummantelte Koronarstents und bioabsorbierbare Koronarstents), periphere Stents (Karotisarterienstents, Femoralarterienstents, Iliakalarterienstents, Renalarterienstents und andere periphere Stents), EVAR-Stentprothesen (Stentprothesen für abdominale Aortenaneurysmen und Stentprothesen für thorakale Aortenaneurysmen) und neurovaskuläre Stents (Flussumleitungsstents und intrakranielle atherosklerotische Stents). Nach Technologie ist der Markt in medikamentenfreisetzende Stents, ummantelte Stents, Bare-Metal-Stents und bioabsorbierbare Stents segmentiert. Nach Material umfasst die Segmentierung metallische Materialien (Kobalt-Chrom, Platin-Chrom, Nickel-Titan und Edelstahl) und polymere Materialien (biologisch abbaubare Polymere und nicht biologisch abbaubare Polymere). Nach Verabreichungsmodus ist der Markt in ballonexpandierbare Stents und selbstexpandierende Stents unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, Herzzentren, ambulante chirurgische Zentren und Katheterlabore segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Koronarstents | Medikamentenfreisetzende Koronarstents |

| Bare-Metal-Koronarstents | |

| Ummantelte Koronarstents | |

| Bioabsorbierbare Koronarstents | |

| Periphere Stents | Karotisarterienstents |

| Femoralarterienstents | |

| Iliakalarterienstents | |

| Renalarterienstents | |

| Andere periphere Stents | |

| EVAR-Stentprothesen | Stentprothesen für abdominale Aortenaneurysmen |

| Stentprothesen für thorakale Aortenaneurysmen | |

| Neurovaskuläre Stents | Flussumleitungsstents |

| Intrakranielle atherosklerotische Stents |

| Medikamentenfreisetzende Stents |

| Ummantelte Stents |

| Bare-Metal-Stents |

| Bioabsorbierbare Stents |

| Metallische Materialien | Kobalt-Chrom |

| Platin-Chrom | |

| Nickel-Titan | |

| Edelstahl | |

| Polymere Materialien | Biologisch abbaubare Polymere |

| Nicht biologisch abbaubare Polymere |

| Ballonexpandierbare Stents |

| Selbstexpandierende Stents |

| Krankenhäuser |

| Herzzentren |

| Ambulante chirurgische Zentren |

| Katheterlabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Koronarstents | Medikamentenfreisetzende Koronarstents |

| Bare-Metal-Koronarstents | ||

| Ummantelte Koronarstents | ||

| Bioabsorbierbare Koronarstents | ||

| Periphere Stents | Karotisarterienstents | |

| Femoralarterienstents | ||

| Iliakalarterienstents | ||

| Renalarterienstents | ||

| Andere periphere Stents | ||

| EVAR-Stentprothesen | Stentprothesen für abdominale Aortenaneurysmen | |

| Stentprothesen für thorakale Aortenaneurysmen | ||

| Neurovaskuläre Stents | Flussumleitungsstents | |

| Intrakranielle atherosklerotische Stents | ||

| Nach Technologie | Medikamentenfreisetzende Stents | |

| Ummantelte Stents | ||

| Bare-Metal-Stents | ||

| Bioabsorbierbare Stents | ||

| Nach Material | Metallische Materialien | Kobalt-Chrom |

| Platin-Chrom | ||

| Nickel-Titan | ||

| Edelstahl | ||

| Polymere Materialien | Biologisch abbaubare Polymere | |

| Nicht biologisch abbaubare Polymere | ||

| Nach Verabreichungsmodus | Ballonexpandierbare Stents | |

| Selbstexpandierende Stents | ||

| Nach Endnutzer | Krankenhäuser | |

| Herzzentren | ||

| Ambulante chirurgische Zentren | ||

| Katheterlabore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum bei vaskulären Stents bis 2031 an?

Das Wachstum wird durch einen Anstieg der koronaren und peripheren arteriellen Erkrankungen, mehr bildgeführte Interventionen, größere ambulante Eingriffkapazitäten und eine stärkere Akzeptanz von EVAR-, bioabsorbierbaren und selbstexpandierenden Plattformen unterstützt.

Wie groß wird der Markt für vaskuläre Stents bis 2031 voraussichtlich sein?

Der Markt für vaskuläre Stents wird bis 2031 voraussichtlich USD 19,71 Milliarden von USD 14,37 Milliarden im Jahr 2026 erreichen, mit einer CAGR von 6,52 % über 2026 bis 2031.

Welche Produktkategorie führt den aktuellen Umsatz an?

Koronarstents blieben im Jahr 2025 das größte Produktsegment mit einem Anteil von 56,31 %, was die anhaltende Skalierung der PCI-basierten Revaskularisierung widerspiegelt.

Welche Kategorie wächst nach Produkttyp am schnellsten?

EVAR-Stentprothesen sind der am schnellsten wachsende Produkttyp mit einer prognostizierten CAGR von 9,38 % bis 2031, da sich die komplexe Aortenreparatur weiter in Richtung endovaskulärer Behandlung verlagert.

Welche Region führt heute und welche wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 41,22 %, während Asien-Pazifik bis 2031 voraussichtlich die höchste regionale CAGR von 8,85 % verzeichnen wird.

Warum werden ambulante chirurgische Zentren immer wichtiger?

Ambulante chirurgische Zentren werden bis 2031 voraussichtlich mit einer CAGR von 9,55 % wachsen, da Eingriffsverlagerungen, arztgeführte Beschaffung und Genehmigungsunterstützung für ambulante Eingriffe sie zu einem einflussreicheren Endnutzerumfeld machen.

Seite zuletzt aktualisiert am: