Marktgröße und Marktanteil für elektronische Stethoskope

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 126.21 Millionen US-Dollar |

| Marktgröße (2031) | 165.18 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.53% CAGR |

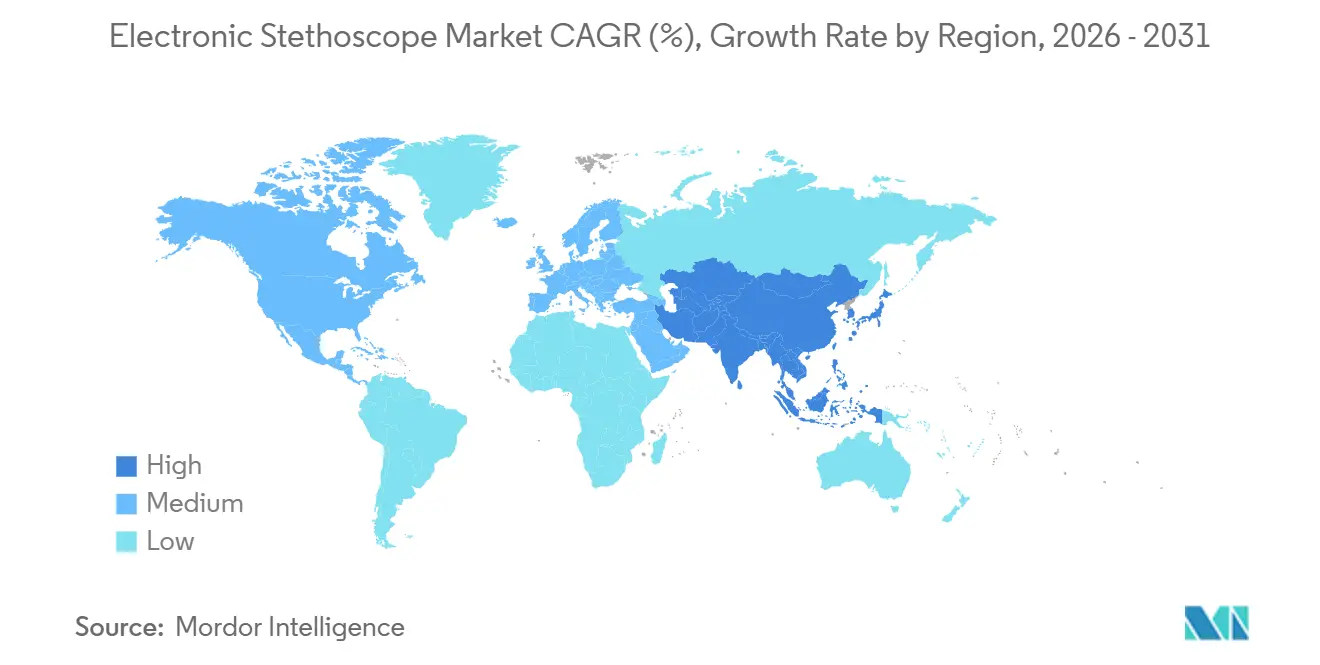

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

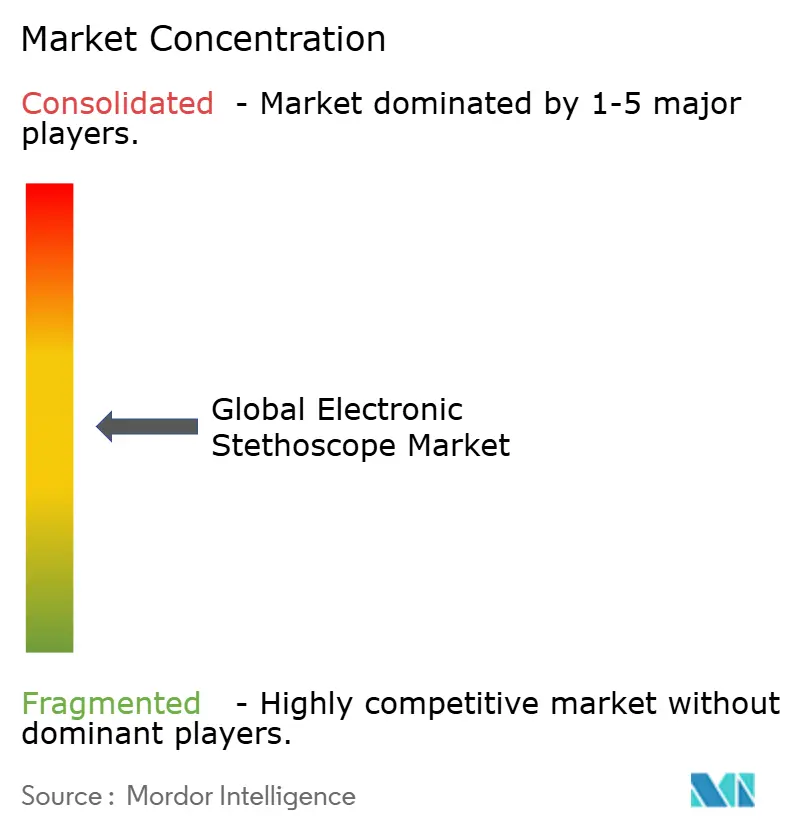

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für elektronische Stethoskope von Mordor Intelligence

Die Marktgröße für elektronische Stethoskope wird voraussichtlich von 119,60 Millionen USD im Jahr 2025 auf 126,21 Millionen USD im Jahr 2026 wachsen und soll bis 2031 165,18 Millionen USD erreichen, bei einem CAGR von 5,53 % über den Zeitraum 2026–2031.

Diese Zahlen unterstreichen, wie digitale diagnostische Präzision zu einem entscheidenden Wettbewerbsvorteil für Gerätehersteller und Leistungserbringer gleichermaßen wird. Dieses Tempo signalisiert, dass ausgefeilte Musterkennungsalgorithmen rasch vom akademischen Machbarkeitsnachweis zur routinemäßigen Entscheidungsunterstützung am Point-of-Care übergehen. Investitionsausgaben für den Krankenhausausbau in China und Indien sind von zentraler Bedeutung, doch der subtilere Treiber ist die Bereitschaft der Region, cloudnative diagnostische Arbeitsabläufe zu übernehmen, ohne durch die Trägheit veralteter Systeme eingeschränkt zu werden. Gespräche mit Stakeholdern zeigen, dass Beschaffungsteams in chinesischen Städten der zweiten Reihe zunehmend auf Bluetooth-fähige Geräte bestehen, die sich sowohl in inländische als auch in internationale Telekonsultationsplattformen integrieren lassen – ein frühes Zeichen dafür, dass Interoperabilität die Ausschreibungsspezifikationen noch stärker prägen wird als der Listenpreis.

Interoperabilität verändert auch die Wettbewerbsgrenzen. Bluetooth-fähige Geräte ermöglichen Fernauskulationssitzungen, die den Ärztemangel in ländlichen Provinzen ebenso wirksam abmildern wie die Überfüllung in städtischen Kardiologieabteilungen. Doch dieselbe Konnektivität weckt bei der Krankenhaus-IT Bedenken hinsichtlich elektromagnetischer Interferenzen und Datenlecks, was zu einem zweistufigen Kaufprozess führt: Kliniker validieren zunächst die akustische Leistung, dann prüfen Chief Information Security Officers die Firmware-Verschlüsselungsprotokolle. Anbieter, die zertifizierte Cybersicherheits-Toolkits bündeln können, gewinnen daher einen nicht preisbezogenen Hebel in Vertragsverhandlungen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkt erfassen digitale Stethoskope im Jahr 2025 einen Marktanteil von 58,62 %; KI-fähige Systeme verzeichnen jedoch den höchsten CAGR von 7,72 %, was einen Schwenk hin zur softwaregesteuerten Differenzierung unterstreicht.

- Nach Technologie erfassen digitale Stethoskope im Jahr 2025 einen Marktanteil von 58,62 %; KI-fähige Auskulationssysteme, die mit einem CAGR von 7,72 % expandieren, werden in neuen Ausschreibungen unverzichtbar und signalisieren, dass Mobilität und Telemedizin-Kompatibilität Bedenken hinsichtlich der Zuverlässigkeit kabelgebundener Geräte übertreffen.

- Nach Endnutzer erfassen Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 65,70 %; das Segment der häuslichen Gesundheitsversorgung verzeichnet jedoch bis 2031 den höchsten CAGR von 6,22 %.

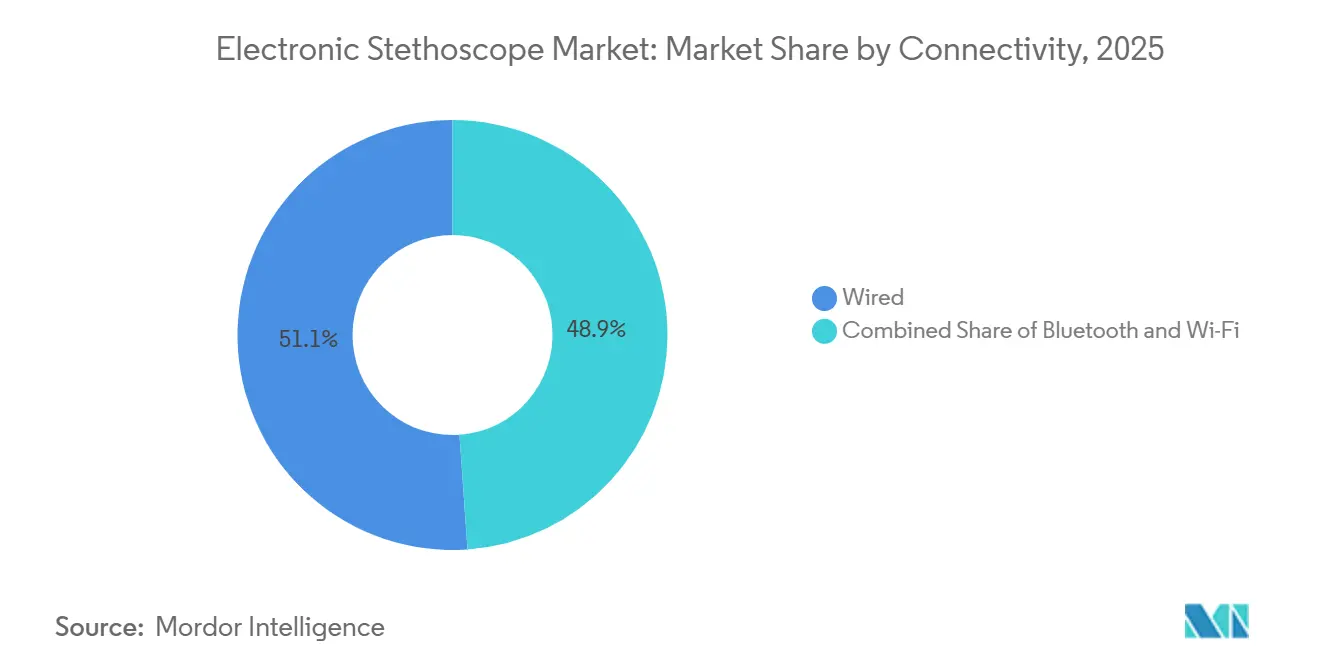

- Nach Konnektivität halten kabelgebundene Geräte im Jahr 2025 einen Anteil von 51,12 %, doch Bluetooth-Konnektivität wächst bis 2031 mit einem CAGR von 7,66 %.

- Nach Vertriebskanal entfielen im Jahr 2025 62,15 % des Umsatzes auf Offline-Einzelhändler und Distributoren, während Online-Marktplätze mit einem CAGR von 7,18 % expandieren.

- Nach Geografie hält Nordamerika im Jahr 2025 einen Anteil von 37,92 %; der asiatisch-pazifische Raum verzeichnet bis 2031 den schnellsten CAGR von 8,45 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für elektronische Stethoskope

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe weltweite Prävalenz von Herz-Kreislauf- und Lungenerkrankungen | +3.5% | Global | Langfristig (≥ 4 Jahre) |

| Zunehmende Verlagerung hin zum häuslichen Management chronischer Erkrankungen in alternden Bevölkerungen | +2.8% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte | +2.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausweitung erstattungsfähiger Telemedizin- und Fernpatientenüberwachungsprogramme in wichtigen Gesundheitssystemen | +3.1% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Telekonsultation | +2.4% | Aufstrebender asiatisch-pazifischer Raum, Lateinamerika, Afrika | Kurzfristig (≤ 2 Jahre) |

| EHR-Integrationspartnerschaften zur Verbesserung der Effizienz diagnostischer Arbeitsabläufe | +1.9% | Global (Krankenhausnetzwerke und große Kliniken) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe weltweite Prävalenz von Herz-Kreislauf- und Lungenerkrankungen

Herz-Kreislauf-Erkrankungen bleiben die weltweit führende Todesursache, und die steigende Atemwegsmorbidität verstärkt die Nachfrage nach akustisch anspruchsvollen Instrumenten. In elektronische Stethoskope eingebettete Verstärkerchips und adaptive Rauschunterdrückungsschaltkreise ermöglichen es Klinikern nun, Herzgeräusche Grad I in überfüllten Notaufnahmen zu erkennen – ein Szenario, das mit herkömmlichen akustischen Modellen nahezu unmöglich war. Peer-reviewed Forschung zeigt, dass KI-gestützte Geräte eine Sensitivität von 88 % bei der Erkennung von Herzklappenvitien erreichen können [1]James Thompson, „KI-fähige Stethoskope erreichen 88 % Sensitivität bei der Erkennung pathologischer Herzgeräusche”, Journal of Cardiac Diagnostics, cardiacdiagnosticsjournal.org. Krankenhäuser, die digitale Stethoskope in der Primärversorgung einsetzen, verzeichnen einen Rückgang der Überweisungen zur Echokardiografie. Dies deutet darauf hin, dass eine genaue Frühtriage die Nachfrage nach größeren bildgebenden Geräten verändert.

Zunehmende Verlagerung hin zur häuslichen Behandlung chronischer Erkrankungen in alternden Bevölkerungen

Die häusliche Gesundheitsversorgung, die bis 2030 mit einem CAGR von 6,4 % wachsen soll, wird zum Testfeld für digitale Auskultation in Verbraucherqualität. Geräte mit Ein-Knopf-Datenübertragung ermöglichen es älteren Erwachsenen, tägliche Herzschall-Kontrollen durchzuführen, während Hausärzte Wellenformen asynchron überprüfen. Eine aktuelle pädiatrische Asthmastudie verzeichnete eine Genauigkeit von 93,2 % bei Verwendung eines KI-gestützten Heim-Stethoskops, und Kliniker stellen einen Verhaltensbonus fest: Eltern, die akustisches Feedback über Smartphone-Apps erhalten, neigen dazu, Inhalationstherapien konsequenter einzuhalten. Diese Rückkopplungsschleife senkt das Risiko für Kostenträger, indem sie Patienten zu evidenzbasiertem Selbstmanagement bewegt – ein Vorteil, der selten in Geräte-ROI-Tabellen auftaucht, aber bei pauschalierten Vergütungsmodellen zunehmend Anklang findet.

Technologische Fortschritte

Fortschritte in der Signalverarbeitung filtern nun Umgebungsgeräusche bei Frequenzen unter 150 Hz heraus und erzeugen sauberere Lungenschall-Wellenformen, selbst wenn in der Nähe Korridoralarme ausgelöst werden. Die AuscultaBase-Architektur, die auf mehr als 40.000 anonymisierten Aufnahmen trainiert wurde, übertraf die herkömmliche Mustererkennung in 16 diagnostischen Aufgaben – eine lehrreiche Erinnerung daran, dass Datenfülle, nicht nur algorithmische Neuheit, der eigentliche Wettbewerbsvorteil in diesem Markt ist. Anbieter mit Zugang zu großen proprietären Audiodatensätzen sind bereits in der Lage, Modelle für bevölkerungsspezifische Nuancen feinabzustimmen; so hat Eko Health als führender Hersteller sein neuronales Netz neu kalibriert, um die höhere Prävalenz rheumatischer Klappenpathologie in Südostasien zu erkennen, wodurch die Sensitivität in Pilotprojekten um zweistellige Prozentwerte gesteigert wurde.

Wachsende Nachfrage nach Telekonsultation

Telemedizin hat sich von einer pandemiebedingten Notlösung zu einem Mainstream-Kanal entwickelt, und internetverbundene Stethoskope liefern in randomisierten Studien eine Lungenschall-Genauigkeit von 86 % – nur geringfügig unter der persönlichen Untersuchung. In der Praxis berichten Pneumologen, die Fernsitzungen betreuen, dass die Echtzeit-Audiovisualisierung das Vertrauen der Patienten stärkt, da farbige Spektrogramme pathologische Rasselgeräusche sichtbar von normalen Atemgeräuschen unterscheiden. Die unausgesprochene Wettbewerbsimplikation ist, dass Krankenhäuser, die solche Patientenengagement-Kennzahlen dokumentieren können, eine stärkere Verhandlungsposition gegenüber wertorientierten Versicherern erlangen, für die der Nachweis von Adhärenz und Zufriedenheit vertragsrelevant ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten im Vergleich zu herkömmlichen akustischen Stethoskopen | −1.5% | Schwellenmärkte; kostensensible Gemeinschaftskrankenhäuser weltweit | Kurzfristig (≤ 2 Jahre) |

| Elektromagnetische Interferenz mit anderen medizinischen Elektronikgeräten | −0.4% | Hochakute Krankenhausstationen weltweit | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken, die die Cloud-Konnektivität einschränken | −0.9% | Nordamerika und Europa; standortübergreifende Gesundheitssysteme weltweit | Langfristig (≥ 4 Jahre) |

| Begrenzte ärztliche Schulung und Widerstand gegen Veränderungen | −0.3% | Weltweit, ausgeprägter in ressourcenarmen Umgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten im Vergleich zu herkömmlichen akustischen Stethoskopen

Premium-Digitalgeräte können bis zu zehnmal mehr kosten als akustische Instrumente – eine Hürde in Beschaffungszyklen, die niedrige Stückpreise bevorzugen. Doch Gespräche mit Führungskräften in budgetbeschränkten Einrichtungen zeigen einen subtilen Wandel: Entscheidungsträger vergleichen nun die Gesamtkosten des diagnostischen Behandlungspfades anstatt der Listenpreise. Wenn Einsparungen durch vermiedene Überweisungen oder doppelte Bildgebung einbezogen werden, betrachten CFOs elektronische Stethoskope zunehmend als kostenneutral innerhalb von zwei bis drei Jahren nach der Einführung. Die Erkenntnis dabei ist, dass Anbieter, die Wertversprechen auf der Grundlage der Versorgungspfadökonomie statt auf Hardware-Funktionen aufbauen, Kaufgenehmigungen auch in Schwellenmärkten beschleunigen.

Datenschutz- und Cybersicherheitsbedenken, die die Cloud-Konnektivität einschränken

Elektronische Stethoskope fallen in den USA unter die Regulierung von Medizinprodukten der Klasse II, und aktuelle Cybersicherheitsleitlinien verpflichten Hersteller, Geräte mit Verschlüsselung und sicheren Bootloadern auszuliefern [2]Mary Beck, "Klassifizierung von Medizinprodukten der Klasse II und Leitlinien zur Cybersicherheit vor der Markteinführung," U.S. Food & Drug Administration, fda.gov. Netzwerksicherheitsbeauftragte in Tertiärkrankenhäusern verzögern Einführungen häufig, bis Firmware-Penetrationstests abgeschlossen sind – eine verfahrenstechnische Realität, die Verkaufszyklen um mehrere Monate verlängert. Umgekehrt verkürzen Anbieter, die standardisierte Sicherheitsdokumentation frühzeitig bereitstellen können, die Zeit bis zur Umsatzgenerierung – eine Wettbewerbsdynamik, die Unternehmen mit erfahrenen Regulierungsteams still und leise begünstigt.

Datenschutz- und Cybersicherheitsbedenken, die die Cloud-Konnektivität einschränken

Elektronische Stethoskope fallen in den Vereinigten Staaten unter die Regulierung von Medizinprodukten der Klasse II, und aktuelle Cybersicherheitsleitlinien verlangen von Herstellern, Geräte mit Verschlüsselung und sicheren Bootloadern auszuliefern [2]Mary Beck, „Klassifizierung von Medizinprodukten der Klasse II und Leitlinien zur Cybersicherheit vor der Markteinführung”, US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov. Netzwerksicherheitsbeauftragte in Tertiärkrankenhäusern verzögern Einführungen häufig, bis Firmware-Penetrationstests abgeschlossen sind – eine verfahrenstechnische Realität, die Verkaufszyklen um mehrere Monate verlängert. Umgekehrt verkürzen Anbieter, die standardisierte Sicherheitsdokumentation frühzeitig bereitstellen können, die Zeit bis zur Umsatzgenerierung – eine Wettbewerbsdynamik, die Unternehmen mit erfahrenen Regulierungsteams still belohnt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Produkt: Digitale Dominanz treibt die Marktentwicklung voran

Digitale elektronische Stethoskope halten im Jahr 2025 einen Anteil von 58,62 % und expandieren bis 2031 mit einem CAGR von 7,65 %. Sie wandeln akustische Signale in hochauflösende digitale Wellenformen um und ermöglichen Rauschfilterung, Datenspeicherung und Tele-Streaming – Fähigkeiten, die herkömmliche verstärkte elektronische Geräte nicht bieten können. Einrichtungen, die diese digitalen Modelle in Programme zur Behandlung chronischer Erkrankungen einbetten, gewinnen auch ein wachsendes Archiv patientenspezifischer Herzschall-„Fingerabdrücke”, die maschinelle Lernwerkzeuge nutzen, um Dekompensationsereignisse Tage vor dem Auftreten von Symptomen vorherzusagen. Thinklabs One, das elektromagnetische Membrantechnologie verwendet, veranschaulicht, wie erstklassige Klangqualität Nischenanwendungsfälle erschließen kann, wie etwa neonatale Kardiologiestationen, wo Herzgeräusche mit geringer Amplitude am wichtigsten sind.

Technologie: KI-Algorithmen revolutionieren diagnostische Fähigkeiten

KI-fähige Auskulationssysteme, die voraussichtlich mit einem CAGR von 7,72 % (2026–2031) wachsen werden, konvergieren rasch Hardware- und Software-Roadmaps. Der von der US-amerikanischen Behörde für Lebens- und Arzneimittel zugelassene Algorithmus von Eko Health erkennt Herzgeräusche mit einer Sensitivität und Spezifität von 88 %. Speziellere Lösungen, wie VoqX zur Erkennung von Aortenstenosen, veranschaulichen die Geschäftslogik der Ausrichtung auf einzelne Krankheitsvertikalen, für die bereits Erstattungscodes existieren. Drahtlose Übertragungsmodule, die auf Bluetooth-5.2-Chipsätzen laufen, erweitern den Nutzen weiter, indem sie verlustfreies Audio mit einer Latenz von unter 50 Millisekunden an Smartphones streamen – ein Schwellenwert, den Kliniker als „gut genug” für Echtzeit-Telekonsultationen bezeichnen.

Endnutzer: Krankenhausdominanz trifft auf Wachstum der häuslichen Gesundheitsversorgung

Krankenhäuser und Kliniken machen derzeit 65,70 % der weltweiten Nachfrage aus, nicht nur wegen des höheren Patientendurchsatzes, sondern auch weil multidisziplinäre Teams Wellenform-Archive für Lehre und Forschung nutzen können. Dennoch ist das Segment der häuslichen Gesundheitsversorgung mit einem CAGR von 6,22 % das am schnellsten wachsende, was mit den Anreizen der Kostenträger übereinstimmt, das Management chronischer Erkrankungen aus teuren stationären Einrichtungen zu verlagern. Versicherer, die 30-Tage-Wiederaufnahmeraten verfolgen, sehen Daten elektronischer Stethoskope als überprüfbaren Indikator für Adhärenz – was bedeutet, dass Erstattungsrichtlinien bald explizit patienteninitiierte Auskultation befürworten könnten. Die Veterinärmedizin, obwohl kleiner, profitiert von maschinellen Lernmodellen, die die Unvorhersehbarkeit von Tierbewegungen kompensieren, insbesondere bei der Erkennung boviner Atemwegserkrankungen, bei denen frühe akustische Hinweise oft klinischen Zeichen vorausgehen.

Konnektivität: Drahtlose Technologien gestalten klinische Arbeitsabläufe neu

Kabelgebundene Geräte halten im Jahr 2025 einen Anteil von 51,12 %, hauptsächlich weil einige Operationssäle nach wie vor HF-Emissionen verbieten. Doch Bluetooth-Konnektivität, die mit einem CAGR von 7,66 % wächst, verändert den täglichen Stationsrundgang; Kliniker können zwei Meter von infektiösen Patienten entfernt stehen und dabei Echtzeit-Wellenformen erfassen. In Bezug auf die Marktgröße könnten Bluetooth-Stethoskope bis 2031 mehr als ein Drittel des Gesamtumsatzes ausmachen, wenn die aktuellen Adoptionsraten anhalten. Anbieter entwickeln auch Wi-Fi-fähige Modelle, die verlustfreie Aufnahmen direkt in Cloud-basierte elektronische Gesundheitsakten übertragen, ohne zwischengeschaltete Smartphones – ein Design, das IT-Teams in Krankenhäusern anspricht, die Geräteinventare vereinfachen möchten.

Vertriebskanal: Digitale Transformation stört traditionelle Vertriebsmodelle

Offline-Einzelhändler und Distributoren kontrollieren im Jahr 2025 62,15 % des Umsatzes und profitieren von etablierten klinischen Beziehungen und der taktilen Natur der Bewertung von Auskulationsgeräten. Doch Online-Marktplätze expandieren mit einem CAGR von 7,18 %, da Kliniker zunehmend bereit sind, Medizinprodukte über den elektronischen Handel zu erwerben. So berichtete beispielsweise ein großer Hersteller nach der Einbettung interaktiver akustischer Demos auf Produktseiten von einem zweistelligen Quartalswachstum auf einer bekannten Online-Plattform. Dieses Experiment deutet darauf hin, dass Bequemlichkeit und transparente Preisgestaltung beginnen, Tradition zu überwiegen, insbesondere bei unabhängigen Praktikern, die Geräte selbst finanzieren.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Anteil von 37,92 %, gestützt durch ausgefeilte Erstattungscodes für Fernauskultation und klare Zulassungswege der US-amerikanischen Behörde für Lebens- und Arzneimittel, die das Kapitalrisiko mindern. Krankenhausverbünde in mehreren Bundesstaaten schreiben in Ausschreibungen zunehmend die Kompatibilität mit der Integration elektronischer Gesundheitsakten vor – eine Anforderung, die Anbieter mit ausgereiften Anwendungsprogrammierschnittstellen begünstigt.

Der CAGR von 8,45 % im asiatisch-pazifischen Raum erzählt eine andere Geschichte: Regierungsprogramme in Indien finanzieren nun Tele-Auskulationspilotprojekte in Bezirkskrankenhäusern und subventionieren damit effektiv die Nachfrage nach Bluetooth-fähigen Geräten. Anbieter, die Benutzeroberflächen in Regionalsprachen lokalisieren können, verzeichnen niedrigere Abwanderungsraten – ein Hinweis auf die langfristige Bedeutung kultureller Anpassung. Europa nimmt eine mittlere Position ein; die Strenge der CE-Kennzeichnung erhöht die Qualitätsschwellen, aber sobald ein Gerät die regulatorischen Hürden überwindet, können öffentlich finanzierte Gesundheitssysteme rasche landesweite Einführungen genehmigen. Unterdessen überspringen Krankenhäuser als frühe Anwender in der Region des Golfkooperationsrats häufig direkt zu KI-fähigen Modellen und nutzen günstige ölgestützte Gesundheitsbudgets, um modernste Diagnostik als Prestigeprojekte einzusetzen.

Wettbewerbslandschaft

Der Erfolg im Markt für digitale Stethoskope hängt zunehmend von der Fähigkeit der Unternehmen ab, fortschrittliche Technologien zu integrieren und dabei Produktzuverlässigkeit und Benutzerfreundlichkeit zu wahren. Etablierte Akteure müssen sich auf kontinuierliche Innovation in Bereichen wie Klangqualität, drahtlose Konnektivität und Datenanalysefähigkeiten konzentrieren, um ihre Marktpositionen zu behaupten. Die Fähigkeit, umfassende Lösungen bereitzustellen, die sich in bestehende Gesundheitsinfrastrukturen und elektronische Gesundheitsakten-Systeme integrieren, ist entscheidend geworden. Unternehmen müssen auch in den Aufbau starker Kundendienst-Netzwerke und Schulungsprogramme investieren, um eine ordnungsgemäße Produktnutzung und Kundenzufriedenheit sicherzustellen.

Für aufstrebende Akteure und Herausforderer bietet die Differenzierung durch spezialisierte Funktionen und gezielte Marktsegmente Wachstumschancen. Erfolgsfaktoren umfassen die Entwicklung kosteneffizienter Lösungen ohne Qualitätseinbußen, den Aufbau starker Vertriebspartnerschaften und die Fokussierung auf unterversorgte Märkte oder spezifische Gesundheitsfachgebiete. Die relativ geringe Bedrohung durch Substitutionsprodukte bietet Stabilität, aber Unternehmen müssen komplexe regulatorische Anforderungen navigieren und die Einhaltung sich entwickelnder Gesundheitsstandards aufrechterhalten. Der Aufbau von Beziehungen zu wichtigen Meinungsführern und Gesundheitseinrichtungen bleibt entscheidend für die Marktdurchdringung und den Markenaufbau. Unternehmen müssen auch den zunehmenden Fokus auf Telemedizin und Ferndiagnostik in ihren Produktentwicklungsstrategien berücksichtigen, insbesondere im Kontext von Innovationen bei intelligenten Medizinprodukten und vernetzten Medizinprodukten.

Marktführer im Bereich elektronische Stethoskope

-

American Diagnostic Corporation

-

AD Instruments

-

Contec Medical Systems Co., Ltd.

-

3M

-

Cardionics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Korion Health brachte SoundHeart auf den Markt, ein elektronisches Heim-Stethoskop aus Covestros Makrolon 2458 Polycarbonat. Es wurde für nicht-medizinische Anwender entwickelt und ermöglicht die Fernaufzeichnung und -übertragung von Herzgeräuschen, wodurch der Zugang zu Screening in unterversorgten Gemeinschaften erweitert wird.

- Oktober 2025: Lapsi Health stellte Keikku 2.0 vor, das erste von der US-amerikanischen Behörde für Lebens- und Arzneimittel zugelassene digitale Stethoskop mit KI-Unterstützung in Echtzeit. Es hört zu, schreibt mit und unterstützt die Diagnostik – ein Durchbruch bei klinikerzentrierten digitalen Auskulationswerkzeugen.

- April 2025: Eko Health eröffnete den E-Commerce-Verkauf des CORE 500 Digital Stethoscope im Vereinigten Königreich und signalisierte damit das Vertrauen, dass britische Regulierungsbehörden und Beschaffungsgruppen für KI-gestützte Auskultation bereit sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für elektronische Stethoskope als alle medizinischen Stethoskope, die Körpergeräusche in elektrische Signale umwandeln, um diese zu verstärken, zu filtern, zu speichern sowie kabelgebunden oder drahtlos zu übertragen – unabhängig davon, ob sie am Krankenbett, in Krankenwagen oder innerhalb von Fernversorgungsplattformen eingesetzt werden. Die Definition umfasst sowohl verstärkte als auch vollständig digitale Modelle, die neu von Herstellern geliefert werden und human- oder veterinärmedizinische Versorger in Krankenhäusern, ambulanten Zentren und häuslichen Umgebungen erreichen.

Ausnahmen vom Geltungsbereich umfassen akustische Stethoskope und tragbare Ultraschallsonden, die außerhalb dieses Marktes liegen.

Segmentierungsübersicht

-

Nach Produkt

- Verstärkte elektronische Stethoskope

- Digitale elektronische Stethoskope

-

Nach Technologie

- Integriertes Bruststück-System

- Drahtloses Übertragungssystem

- Integriertes Empfänger-Kopfstück-System

- KI-fähiges Auskulationssystem

-

Nach Endnutzer

- Krankenhäuser und Kliniken

- Ambulante Operationszentren

- Häusliche Gesundheitsversorgung

- Veterinärkliniken

-

Nach Konnektivität

- Kabelgebunden

- Bluetooth

- Wi-Fi

-

Nach Vertriebskanal

- Offline-Einzelhandel und Distributoren

- Online-Marktplätze

- Direkte institutionelle Ausschreibungen

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

-

Naher Osten

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen anschließend Kardiologen, Atemtherapeuten, Biomediziningenieure und Beschaffungsverantwortliche in Nordamerika, Europa und wichtigen asiatisch-pazifischen Märkten. Diese Gespräche überprüfen Sekundärbefunde, ermitteln durchschnittliche Verkaufspreise, bewerten Bluetooth-Adoptionskurven und identifizieren regulatorische Besonderheiten, bevor die Modellannahmen festgelegt werden.

Desk Research

Wir beginnen mit strukturierter Desk-Research-Arbeit, die frei zugängliche Tier-1-Quellen auswertet, wie z. B. WHO-Herz-Kreislauf-Statistiken, CDC-COPD-Register, UN-Comtrade-Handelscodes für HS 9018.90, begutachtete Studien in Fachzeitschriften wie Chest sowie Grundsatzpapiere von Institutionen wie der European Society of Cardiology. Unternehmens-10-Ks, FDA-510(k)-Datenbanken und Branchenverbands-Whitepaper ergänzen die öffentlich zugänglichen Quellen. Kostenpflichtige Quellen, darunter D&B Hoovers für Anbieterumsätze und Questel für Patentaktivitäten, vertiefen die Analyse hinsichtlich Wettbewerbsintensität und Technologiediffusion. Die aufgeführten Quellen veranschaulichen unseren Ansatz; Analysten konsultieren im Verlauf zahlreiche weitere Referenzen.

Marktgröße & Prognose

Ein einziger Top-down-Ansatz beginnt mit der globalen Produktion und den Import-Export-Strömen elektronischer Stethoskope, die anschließend um Mehrfachnutzungsraten bei Patienten und Kanalinventare bereinigt werden. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen aus Stichproben von Lieferantenlieferungen und ASP×Volumen-Prüfungen bestätigt. Zu den Kernvariablen des Modells zählen die diagnostizierte kardiovaskuläre Prävalenz, Telemedizin-Besuchsquoten, Krankenhausbudgets für Investitionsgüter, die durchschnittliche Bluetooth-Durchdringung bei Stethoskopen sowie inflationsgebundene ASP-Entwicklung. Prognosen verwenden multivariate Regression kombiniert mit ARIMA-Glättung, während der Expertenkonsens Szenariogrenzen vorgibt und Datenlücken schließt, wo die Liefergranularität gering ist.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Varianzprüfungen gegen unabhängige Geräteinstallationsbasen und Patentanmeldeimpulse geprüft. Leitende Prüfer testen Anomalien erneut vor der Freigabe. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse wie neue Erstattungscodes oder wegweisende Gerätezulassungen lösen Zwischenaktualisierungen aus, damit Kunden stets den aktuellen Stand erhalten.

Warum unsere Ausgangsbasis für elektronische Stethoskope Verlässlichkeit bietet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätekörbe, Währungsbasen und Aktualisierungsrhythmen wählen. Unser Team benennt diese Einflussfaktoren von Anfang an transparent, damit Nutzer genau wissen, was in der Zahl enthalten ist.

Wesentliche Ursachen für Abweichungen entstehen typischerweise durch die Vermischung intelligenter Mehrparameter-Monitore mit reinen Stethoskopen, die Anwendung einheitlicher Preisaufschläge ohne regionale Anpassungen oder die Fortschreibung historischer Wachstumsraten ohne Abgleich mit Lieferdaten. Mordor Intelligence filtert diese Fallstricke durch einen transparenten Geltungsbereich und einen jährlichen Modellneuaufbau heraus.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 119,6 Mio. (2025) | Mordor Intelligence | - |

| USD 114,3 Mio. (2024) | Regional Consultancy A | Zählt ausschließlich digitale Einheiten; Veterinärkanal nicht berücksichtigt |

| USD 491,7 Mio. (2025) | Global Consultancy A | Bündelt elektronische Stethoskope mit breiterer intelligenter Diagnosehardware |

| USD 282,4 Mio. (2025) | Trade Journal B | Extrapoliert CAGR aus begrenztem Basisjahr; keine Liefervalidierung |

Der Vergleich zeigt, dass Schätzungen stark schwanken, wenn sich Geltungsbereich oder Validierungsstrenge ändern. Durch die Verankerung auf klar definierten Geräten, verifizierten Lieferdatenspuren und jährlichen Primärquellenaktualisierungen bietet Mordors Ausgangsbasis Entscheidungsträgern einen ausgewogenen, reproduzierbaren Ausgangspunkt, dem sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für elektronische Stethoskope?

Der Markt für elektronische Stethoskope wird voraussichtlich im Prognosezeitraum (2026–2031) einen CAGR von 5,53 % verzeichnen.

Wer sind die wichtigsten Akteure im Markt für elektronische Stethoskope?

American Diagnostic Corporation, AD Instruments, Contec Medical Systems Co., Ltd., 3M und Cardionics sind die wichtigsten Unternehmen, die im globalen Markt für elektronische Stethoskope tätig sind.

Welche Region wächst im Markt für elektronische Stethoskope am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum (2026–2031) den höchsten CAGR verzeichnen.

Welche Region hat den größten Anteil im Markt für elektronische Stethoskope?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für elektronische Stethoskope.

Warum gewinnen Bluetooth-fähige Stethoskope an Popularität?

Bluetooth-Konnektivität unterstützt die Fernauskultation und die nahtlose Datenübertragung an Telemedizin- und elektronische Gesundheitsakten-Plattformen und hilft Klinikern, Abstand von infektiösen Patienten zu halten und dabei die Audioqualität zu bewahren.

Seite zuletzt aktualisiert am: