Marktgröße und Marktanteil für vaskuläre Verschlussgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.89 Milliarden US-Dollar |

| Marktgröße (2031) | 2.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

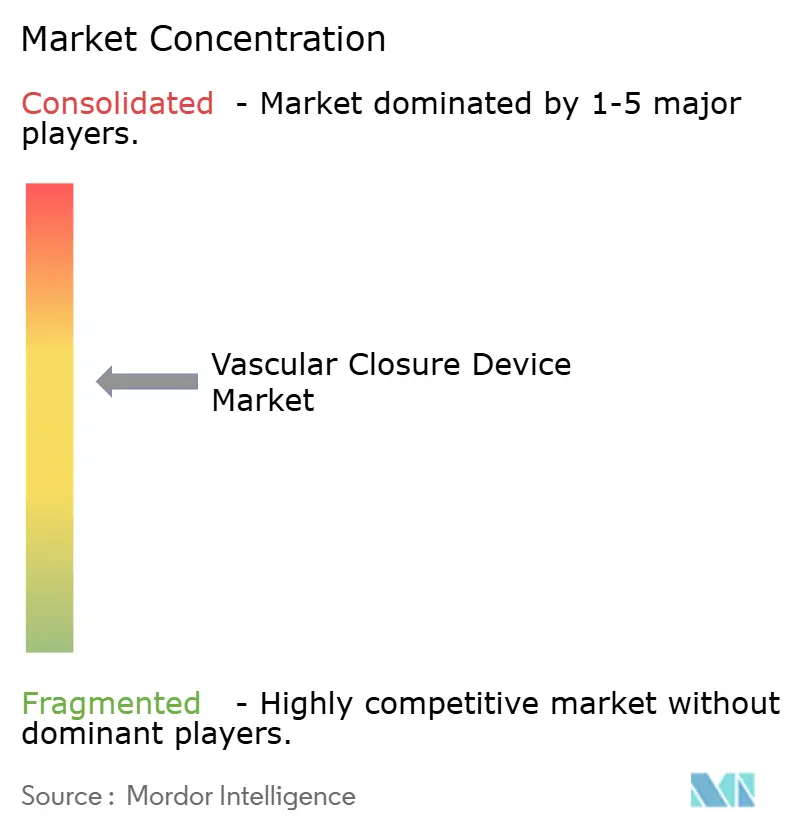

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für vaskuläre Verschlussgeräte von Mordor Intelligence

Die Marktgröße für vaskuläre Verschlussgeräte wurde im Jahr 2025 auf USD 1,77 Milliarden geschätzt und soll von USD 1,89 Milliarden im Jahr 2026 auf USD 2,59 Milliarden bis 2031 wachsen, bei einer CAGR von 6,56 % während des Prognosezeitraums (2026–2031). Die zunehmende prozedurale Komplexität beim transkatheter Aortenklappenersatz (TAVR), der endovaskulären Aneurysmareparatur (EVAR), neurointerventionellen Eingriffen und komplexen peripheren Fällen positioniert den vaskulären Verschluss als unverzichtbaren Schritt in der modernen endovaskulären Therapie. Die Präferenz der Einkäufer verlagert sich weg von der manuellen Kompression, da großlumige Zugangsstellen von bis zu 25 Fr eine vorhersehbare Hämostase erfordern und die Entlassung am selben Tag eine rasche Mobilisierung voraussetzt. Wachsende ambulante Volumina, die Einführung minimal-invasiver Therapien für ältere Hochrisikopatienten und eine ausgeweitete Erstattung für ambulante Versorgung stärken die wirtschaftliche Grundlage für gerätebasierte Verschlusssysteme. Die Innovationsdynamik ist am stärksten bei bioabsorbierbaren Materialien und großlumigen Implantatdesigns, die die Einsatzzeit verkürzen und die Abhängigkeit vom Bediener reduzieren. Gleichzeitig adressieren radialspezifische Kompressionsbänder die prozedurale Migration vom femoralen zum radialen Zugang und stellen sicher, dass sich der Markt für vaskuläre Verschlussgeräte weiterentwickelt statt zu stagnieren.

Wesentliche Erkenntnisse des Berichts

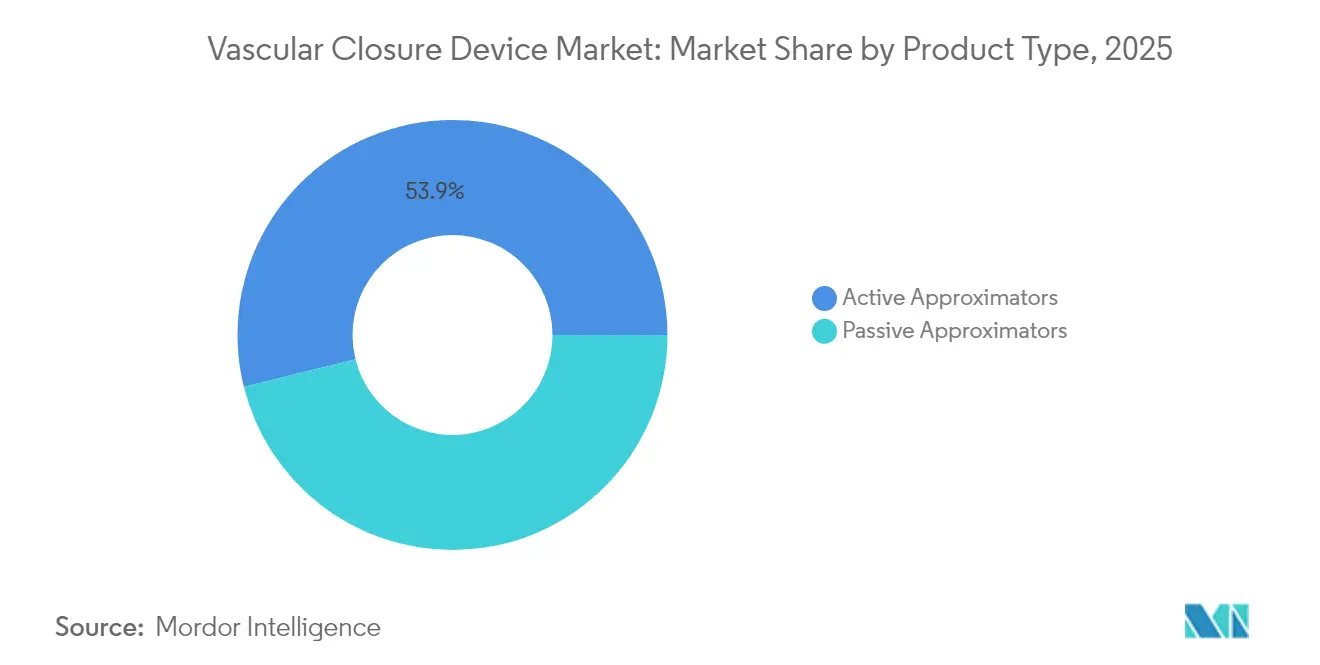

- Nach Produkttyp führten aktive Approximatoren im Jahr 2025 mit einem Umsatzanteil von 53,89 %; passive Approximatoren werden bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen.

- Nach Materialzusammensetzung hielten Kollagen-basierte Systeme im Jahr 2025 einen Marktanteil von 50,78 % am Markt für vaskuläre Verschlussgeräte, während Naht- und Fadenlösungen bis 2031 mit einer CAGR von 8,6 % voranschreiten.

- Nach Zugangsart entfielen auf femorale Zugangsstellen ≤8 Fr im Jahr 2025 60,72 % der Marktgröße für vaskuläre Verschlussgeräte; großlumige femorale Zugangsstellen ≥12 Fr stellen das am schnellsten wachsende Segment dar und wachsen bis 2031 mit einer CAGR von 7,84 %.

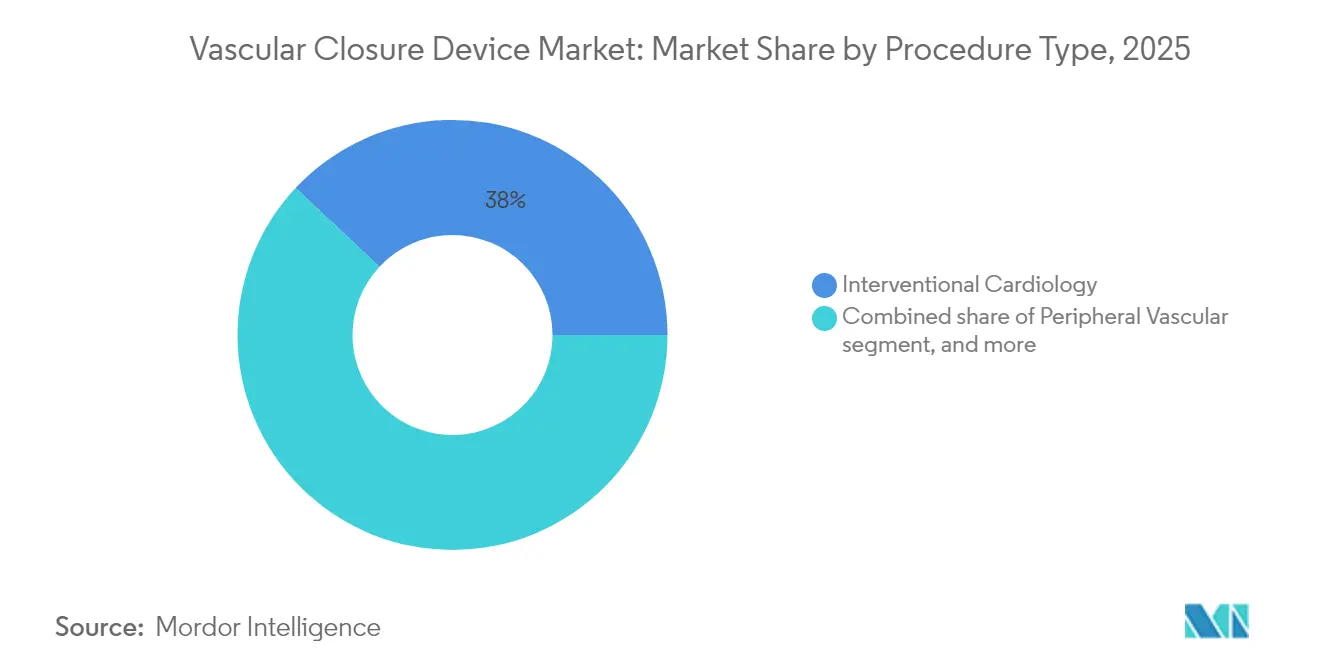

- Nach Verfahrenstyp entfielen auf die interventionelle Kardiologie im Jahr 2025 38,02 % des Marktanteils an der Marktgröße für vaskuläre Verschlussgeräte, während neurovaskuläre Eingriffe die höchste prognostizierte CAGR von 9,12 % bis 2031 verzeichnen.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 55,12 % des Marktanteils für vaskuläre Verschlussgeräte; Herzkatheterlabore und ambulante Gefäßzentren werden bis 2031 voraussichtlich mit einer CAGR von 9,18 % wachsen.

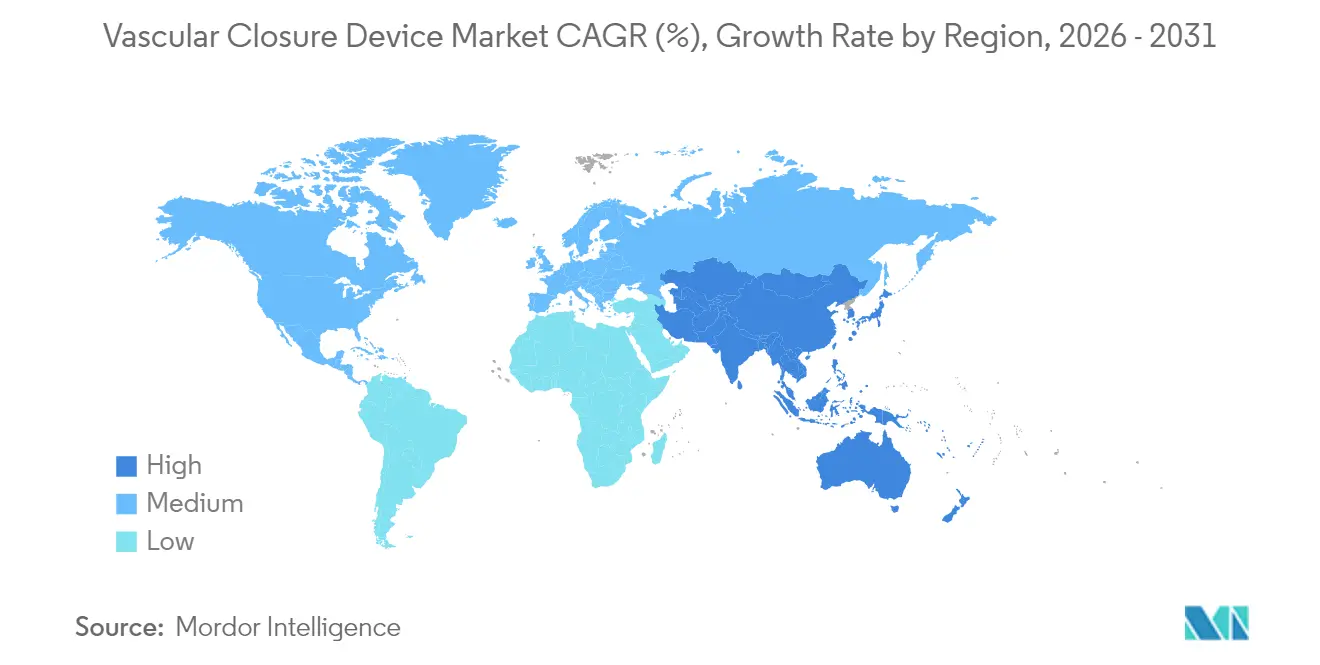

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 42,30 %; für den Asien-Pazifik-Raum wird zwischen 2026 und 2031 die schnellste CAGR von 7,6 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für vaskuläre Verschlussgeräte*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme katheterisierungsbezogener Eingriffe | +1.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für minimal-invasive Eingriffe | +1.2% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zum radialen Zugang bei PCI und Elektrophysiologie | +0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung erweitert das Behandlungsvolumen für Herz-Kreislauf-Erkrankungen | +1.5% | Global, am ausgeprägtesten in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung großlumiger TAVR/EVAR-Eingriffe treibt Nachfrage nach Geräten der nächsten Generation | +1.1% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Erstattungsanreize für ambulante Versorgung und Entlassung am selben Tag | +0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme katheterisierungsbezogener Eingriffe

Die Eingriffszahlen sind gestiegen, da die Indikationen für perkutane Koronarinterventionen, strukturelle Herzreparaturen und komplexe periphere Revaskularisierungen breiter werden. Abbott bestätigte, dass Gefäßverschlussprodukte im ersten Quartal 2025 ein wesentlicher Beitragsfaktor zum Umsatzwachstum von 12,5 % im Bereich Medizinprodukte waren, was die direkte Verknüpfung zwischen Zugangsstellen-Volumina und Gerätenachfrage widerspiegelt. Mechanische Thrombektomie- und Hochschleusungs-Elektrophysiologiefälle erzeugen mehrere Punktionsstellen pro Patient und drängen Operateure zu Verschlusssystemen, die unterschiedliche Gefäßgrößen mit konsistenten Ergebnissen bewältigen. Studien wie AMBULATE zeigten eine 54%ige Reduktion der Zeit bis zur Mobilisierung, wenn das VASCADE MVP-System die manuelle Kompression ersetzte, was die Vorteile für den Arbeitsablauf unterstreicht[1]H. Patel et al., „AMBULATE-Studie”, Journal of the American College of Cardiology, jacc.org. Zusammen positionieren diese Dynamiken das Wachstum des Eingriffvolumens als dauerhaften Katalysator für den Markt für vaskuläre Verschlussgeräte.

Wachsende Präferenz für minimal-invasive Eingriffe

Krankenhäuser und ambulante Zentren bevorzugen minimal-invasive Versorgung, um die Verweildauer zu verkürzen, das Infektionsrisiko zu senken und die Patientenzufriedenheit zu verbessern. Die Heart Rhythm Society und das American College of Cardiology befürworten die Entlassung am selben Tag nach intrakardialem Ablationseingriff, wenn eine sichere venöse Hämostase erreicht wird, und verknüpfen damit die Verschlussleistung direkt mit dem Durchsatz. Terumos Umsatzsprung von 15,6 % in seinem Bereich Cardiac & Vascular Company steht im Einklang mit diesem Makrotrend und veranschaulicht, wie robuste Verschlussinstrumente die Einführung katheterbasierter Therapien beschleunigen. Verbesserungen in der bildgebenden Navigation erweitern den Umfang der durch kleine Punktionen behandelbaren Läsionen weiter und verstärken die Abhängigkeit von Lösungen des Marktes für vaskuläre Verschlussgeräte, die den Zugang schnell und vorhersehbar verschließen.

Alternde Bevölkerung erweitert das Behandlungsvolumen für Herz-Kreislauf-Erkrankungen

Bis 2040 werden Personen im Alter von ≥65 Jahren 22 % der Bevölkerung ausmachen, was die Prävalenz struktureller Herzerkrankungen und peripherer arterieller Erkrankungen erhöht. Ältere Patientengruppen benötigen häufig Mehrstelleninterventionen und weisen Gerinnungsprobleme auf, die gerätebasierte Verschlusssysteme gegenüber längerem manuellem Druck begünstigen. Japans rasche Einführung der perkutanen Verschlussung des linken Herzohrs nach der WATCHMAN-Zulassung veranschaulicht, wie altersbedingte Morbidität die Nachfrage nach Produkten des Marktes für vaskuläre Verschlussgeräte steigert, die auf fragile Gefäße zugeschnitten sind. Der demografische Druck ist langanhaltend und geografisch universell und gibt den Anbietern eine dauerhafte Wachstumsperspektive.

Ausweitung großlumiger TAVR/EVAR-Eingriffe treibt Nachfrage nach Geräten der nächsten Generation

Großlumige Arteriotomien von 10 Fr bis 25 Fr sind bei TAVR und EVAR mittlerweile üblich. Teleflex' MANTA-Gerät und das InSeal VCD erzielten beide günstige klinische Ergebnisse beim Verschluss von Punktionen bis zu 25 Fr und schließen damit Lücken, die ältere Plug-Technologien hinterlassen haben. Da das globale TAVR-Eingriffvolumen auf jährlich 300.000 zusteuert, suchen Krankenhäuser nach Verschlussplattformen, die chirurgische Schnittöffnungen überflüssig machen, die Durchlaufzeit verkürzen und Blutungsereignisse reduzieren. Hersteller mit bewährten großlumigen Angeboten besetzen daher eine Premiumnische innerhalb des breiteren Marktes für vaskuläre Verschlussgeräte.

Analyse der Hemmnisse des Marktes für vaskuläre Verschlussgeräte*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten fortschrittlicher vaskulärer Verschlussgeräte im Vergleich zur manuellen Kompression | −1.3% | Global; am ausgeprägtesten in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Gerätebezogene Komplikationen und Produktrückrufe | −0.8% | Global; mit stärkerem regulatorischen Fokus in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Langwierige Zulassungszyklen für bioabsorbierbare Polymere | −0.6% | Europa und Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Kannibalisierung durch kostengünstige radiale Kompressionsbänder | −0.4% | Global; insbesondere in Zentren mit hoher radialer Adoptionsrate | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten fortschrittlicher vaskulärer Verschlussgeräte im Vergleich zur manuellen Kompression

Eine einzelne Verschlusseinheit kostet häufig zwischen USD 200 und USD 250, verglichen mit vernachlässigbaren Materialkosten für die manuelle Kompression. Während Systeme mit hohem Einkommensniveau die Ausgaben durch Einsparungen bei der Personalzeit rechtfertigen, verlassen sich viele Schwellenmärkte nach wie vor auf manuellen Druck, um die Budgets zu kontrollieren. Wertbasiertes Einkaufen verlagert sich allmählich hin zur Gesamtepisodenwirtschaft, doch Kapitalknappheit hält die Preissensibilität hoch, insbesondere dort, wo Kathetervolumina gerade erst skalieren. Hersteller reagieren mit abgestuften Produktlinien und gezielten Erstattungsdossiers, die reduzierte Pflegestunden und kürzere Aufenthalte hervorheben.

Gerätebezogene Komplikationen und Produktrückrufe

Sicherheitsereignisse untergraben das Vertrauen der Ärzte und lösen regulatorische Kontrolle aus. Der Klasse-I-Rückruf der FDA für Medtronics Pipeline Vantage Embolisationsplattform im März 2025 umfasste 7.820 Geräte und entfachte erneut die Debatte über die Komplexität der Implantation[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Rückruf von Medizinprodukten: Pipeline Vantage”, fda.gov. Philips zog auch sein Tack Endovascular System wegen Bedenken hinsichtlich unvollständiger Wandanlage zurück, was die Wachsamkeit bei neurovaskulären Verschlussanwendungen verstärkt. Obwohl schwerwiegende unerwünschte Ereignisse statistisch selten sind, kann die Berichterstattung über jede Klasse-I-Maßnahme die Adoptionskurven verlangsamen. Kontinuierliche Schulung der Anwender, Designverbesserungen und Marktüberwachung nach der Zulassung sind zentral für die Aufrechterhaltung des Wachstums im Markt für vaskuläre Verschlussgeräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für vaskuläre Verschlussgeräte

Nach Produkttyp:

Aktive Approximatoren bleiben das ArbeitspferdAktive Approximatoren kontrollierten im Jahr 2025 53,89 % des Marktes für vaskuläre Verschlussgeräte. Diese Führungsposition ergibt sich aus ihren naht- oder klipbasierten Mechanismen, die Arteriotomien sofort verschließen und es antikoagulierten oder großlumigen Patienten ermöglichen, innerhalb von Stunden zu mobilisieren. Abbotts Perclose ProGlide veranschaulicht die Stärke der Kategorie durch 100%igen Verfahrenserfolg in mehreren Hochschleusungsstudien. Krankenhäuser schätzen den deterministischen Verschluss, den diese Geräte bieten, insbesondere wenn eine intraprozedurale Antikoagulation obligatorisch ist.

Passive Approximatoren nehmen eine kleinere Basis ein, wachsen jedoch mit einer CAGR von 8,12 % bis 2031. Plug-, Patch- und Dichtungssysteme wie Haemonetics' VASCADE MVP verkürzen die Einsatzzeit auf einen einzigen Schub und reduzieren Fluoroskopie und Bedienermüdigkeit. Die AMBULATE-Studie bestätigte einen 54%igen Rückgang der Zeit bis zur Mobilisierung und zeigte damit Arbeitsablaufvorteile, die bei ambulanten Programmen Anklang finden. Die vereinfachte Technik senkt die Schulungsbarrieren und erhöht die Akzeptanz in Zentren mit mittlerem Volumen. Da der regulatorische Druck die Entlassung am selben Tag begünstigt, sind passive Approximatoren gut positioniert, um ihren Beitrag zum Markt für vaskuläre Verschlussgeräte auszubauen.

Nach Materialzusammensetzung:

Bioabsorbierbare Polymere fordern die Kollagendominanz herausKollagen-Plugs behielten im Jahr 2025 einen Anteil von 50,78 %, was drei Jahrzehnte klinischer Vertrautheit widerspiegelt. Terumos Angio-Seal VIP verwendet einen Kollagenschwamm, einen Polymeranker und eine Naht, die sich gemeinsam innerhalb von 90 Tagen resorbieren und eine vorhersehbare Gefäßheilung bieten. Ärzte schätzen die thrombinreiche Matrix des Kollagens, die die Gerinnselbildung insbesondere bei antikoagulierten Patienten beschleunigt.

Naht- und Fadengeräte aus Polyglykolsäure, Polyethylenglykol oder proprietären Polymeren schreiten mit einer CAGR von 8,6 % voran. Vivasures PerQseal Elite ist vollständig bioabsorbierbar und für 14–22 Fr TAVR-Schleusen konzipiert, wodurch zurückbleibendes Fremdmaterial und Bildartefakte eliminiert werden. Polymerinnovationen bieten maßgeschneiderte Abbaukinetik und ermöglichen großlumige Sicherheit ohne dauerhafte Implantate. Klipbasierte Metallsysteme bleiben eine Nische für Fälle, bei denen röntgendichte Marker die Nachsorgebildgebung unterstützen. Die Materialdiversifizierung stärkt die Wettbewerbsdifferenzierung innerhalb des Marktes für vaskuläre Verschlussgeräte.

Nach Zugangsart:

Großlumige Innovation rückt in den MittelpunktDer femorale Zugang ≤8 Fr dominiert weiterhin mit 60,72 % der Marktgröße für vaskuläre Verschlussgeräte im Jahr 2025. Etablierte Geräte wie Abbotts StarClose und Cordis' ExoSeal liefern reproduzierbare Hämostase für PCI und diagnostische Angiografie und halten die Nachfrage trotz radialer Penetration aufrecht. Die radiale Adoption hat jedoch bereits Anteile von niedrigschleusigen femoralen Fällen übernommen und einen parallelen radialen Kompressionsmarkt geschaffen.

Der großlumige femorale Zugang ≥12 Fr wächst auf dem Rücken von TAVR, EVAR und mechanischer Kreislaufunterstützung mit einer CAGR von 7,84 %. Teleflex' MANTA und der InSeal-Patch verschließen 10–25 Fr Arteriotomien in einem einzigen Schritt, eliminieren chirurgische Schnittöffnungen und erfüllen strenge Blutungskriterien bei antikoagulierten älteren Patienten. Der radiale Zugang behält seinen Nutzen für diagnostische Studien, liefert jedoch begrenzte inkrementelle Einnahmen für den Markt für vaskuläre Verschlussgeräte, da kostengünstige Kompressionsbänder ausreichen.

Nach Verfahrenstyp:

Neurovaskuläre Dynamik überholt die KardiologieDie interventionelle Kardiologie hielt im Jahr 2025 einen Anteil von 38,02 % an der Marktgröße für vaskuläre Verschlussgeräte. Chronische Totalverschluss-PCI, Hauptstammstenting und Alkohol-Septumablation liefern nachhaltiges Volumen, obwohl der radiale Zugang die Nutzung femoraler Geräte einschränkt. Das Wachstum in der Kardiologie hängt von strukturellen Herztherapien wie dem Verschluss des linken Herzohrs ab, die weiterhin einen femoralen Zugang erfordern und großlumige Lösungen bevorzugen.

Neurovaskuläre Interventionen sind das am schnellsten wachsende Segment mit einer CAGR von 9,12 %. Die Volumina der mechanischen Thrombektomie steigen stark an, da eine frühere Schlaganfallerkennung auf Leitlinienunterstützung für die endovaskuläre Gerinnselentfernung trifft. Der Tubridge-Flussdiversionierer erzielte in einer chinesischen multizentrischen Bewertung eine 100%ige Einsatzerfolgsrate, was die Wirksamkeit des Verfahrens bestätigt und die Verschlussnachfrage steigert. Der Gefäßzugang für neurovaskuläre Eingriffe umfasst typischerweise 6–9 Fr femorale Schleusen, ein idealer Bereich für aktive und passive Approximatoren. Elektrophysiologische Ablation fügt einen weiteren Vektor hinzu, bei dem venöse Verschlussgeräte die Bettruhe von sechs Stunden auf zwei Stunden verkürzen und die Patientenzufriedenheit verbessern.

Nach Endnutzer:

Ambulante Zentren erschließen WachstumspotenzialKrankenhäuser blieben mit 55,12 % des Marktanteils für vaskuläre Verschlussgeräte im Jahr 2025 die wichtigste Kundengruppe. Sie profitieren von einer 24/7-Bildgebung, chirurgischer Absicherung und Volumenvereinbarungen, die gebündelte Beschaffung begünstigen. Tertiäre Zentren verlagern zunehmend routinemäßige elektive Eingriffe auf Satelliten- oder ambulante Hubs, um Intensivressourcen für komplexe Versorgung zu erhalten.

Herzkatheterlabore und ambulante Gefäßzentren werden jährlich um 9,18 % wachsen, da Kostenträger die Entlassung am selben Tag erstatten und Patienten einen schnellen Durchlauf schätzen. CMS hat zusätzliche C-Codes eingeführt, die Komplexitätsanpassungen anerkennen und Einrichtungen direkt belohnen, die eine prompte Hämostase und frühe Mobilisierung erreichen [3]„NMPA-Jahresbericht über innovative Geräte 2023”, Hankun Law, hankunlaw.com. Telemetriefähige Erholungsbereiche, Festkosten-Serviceleistungen und schlanke Pflegequoten machen ambulante chirurgische Zentren zu idealen Umgebungen für Geräte, die einen vorhersehbaren Verschluss garantieren, und stärken den Markt für vaskuläre Verschlussgeräte.

Geografische Analyse

Markt für vaskuläre Verschlussgeräte in Nordamerika

Nordamerika hält mit einem Anteil von 42,30 % die größte regionale Position im Markt für vaskuläre Verschlussgeräte. Hohe Pro-Kopf-Eingriffszahlen, eine frühe Technologieadoption und robuste Erstattungsrahmen stützen die Marktführerschaft. Die FDA erteilte 2024 die 510(k)-Zulassung für das venöse VCD MYNX CONTROL von Cordis und unterstreicht damit die Rolle der Region als primäres Eingangstor für Systeme der nächsten Generation. Trotz Rückrufen bewahrt Nordamerika das Vertrauen der Ärzte durch strukturierte Schulungen und eine schnelle Marktüberwachung nach der Zulassung.

Markt für vaskuläre Verschlussgeräte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste CAGR von 7,6 %, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, staatliche Investitionen in die kardiovaskuläre Versorgung und eine alternde Bevölkerung mit erhöhter Anfälligkeit für stenotische und valvuläre Erkrankungen. Die chinesische Nationale Medizinproduktebehörde nahm 2023 61 Dossiers für innovative Geräte an, was auf einen beschleunigten regulatorischen Durchsatz für in- und ausländische Anbieter hindeutet. Das zweistellige Wachstum der kardiovaskulären Umsätze von Terumo und die Zulassung von MicroPort CardioFlows VitaFlow Liberty TAVI Anfang 2025 bestätigen die lebhafte regionale Nachfrage. Obwohl die Kostensensitivität bei Geräten weiterhin besteht, verbessern die Ausweitung privater Versicherungen und öffentlicher Finanzierungen die Erschwinglichkeit.

Markt für vaskuläre Verschlussgeräte in Europa

Europa verzeichnet eine stetige, wenn auch langsamere Expansion inmitten des Übergangs zum Rahmen der Medizinprodukteverordnung. Die CE-Kennzeichnungen für Terumos Angio-Seal VIP und Vivasures PerQseal Elite gemäß MDR belegen die Anpassungsfähigkeit der Hersteller. Die radiale Penetration in kontinentalen Zentren ist höher als in Nordamerika, was die femoralen Verschlussvolumina dämpft; das Wachstum bei großlumigen Strukturherzprogrammen gleicht jedoch den Rückgang aus. Wirtschaftlicher Druck in Südeuropa schränkt die Akzeptanz von Premium-Geräten ein, doch nordeuropäische Netzwerke kompensieren dies durch Verfahrensinnovationen und stützen so den Markt für vaskuläre Verschlussgeräte.

Wettbewerbslandschaft

Die etablierten Marktführer Abbott, Terumo und Medtronic verankern den Markt für vaskuläre Verschlussgeräte mit breiten Portfolios, mehrjährigen Sicherheitsdatensätzen und globalen Vertriebspräsenzen. Abbott nutzt kombinierte Gefäßverschluss-, Koronar- und strukturelle Herzplattformen für Cross-Selling in Hybridoperationssäle, während Terumo den Angio-Seal-Vertrieb mit seinem interventionellen Führungsdraht-Franchise abstimmt. Medtronic verfolgt neurovaskuläre Synergien, obwohl sein Pipeline Vantage-Rückruf im März 2025 das Ausführungsrisiko unterstreicht.

Spezialisten wie Haemonetics und Vivasure erschließen Nischen durch technologische Differenzierung. Haemonetics erweitert die VASCADE MVP-Fähigkeiten auf größere venöse Schleusen für komplexe Ablationen und spiegelt damit maßgeschneiderte Innovation wider. Vivasures bioabsorbierbares PerQseal reagiert direkt auf ungedeckte großlumige Verschlussbedürfnisse bei TAVR und schafft ein einzigartiges Wertversprechen für strukturelle Herzprogramme. Cordis konkurriert im radialen Bereich mit dem ZEPHYR-Band und ergänzt femorale Lösungen mit ExoSeal, was Vielseitigkeit demonstriert.

Strategische Konsolidierung verändert die Grenzen. Strykers Übernahme von Inari für USD 4,9 Milliarden fügt venöse Thrombektomie hinzu und schafft eine Plattform für zukünftige Verschlusssynergien, während Teleflex einen EUR 760 Millionen-Deal für Biotroniks Gefäßanlagen abschloss, um seine großlumige Präsenz auszubauen. Neue Marktteilnehmer konzentrieren sich auf Polymerwissenschaft und intelligente Einsatzmechanismen statt auf Skalierung und setzen auf den Wunsch der Krankenhäuser nach evidenzbasierten Leistungsgewinnen. Der Wettbewerb hängt nun weniger vom Preis und mehr von der Benutzerfreundlichkeit, der Mobilität nach dem Eingriff und der regulatorischen Compliance ab, was einen gesunden Wettbewerb im gesamten Markt für vaskuläre Verschlussgeräte aufrechterhält.

Branchenführer im Markt für vaskuläre Verschlussgeräte

Abbott Laboratories

Cardiva Medical Inc.

Terumo Corporation

Biotronik SE & Co. KG

Cardinal Health, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für vaskuläre Verschlussgeräte

- Abbott Laboratories

- Terumo

- Medtronic

- Haemonetics Corp.

- Teleflex

- Cardinal Health / Cordis

- Beckton Dickinson

- B. Braun

- BIOTRONIK

- Merit Medical Systems

- Vivasure Medical

- Cardiva Medical

- Advanced Vascular Dynamics

- Essential Medical

- InSeal Medical

- Manta (Abbott-Manta)

- Forge Medical

- Rex Medical

- Morrison Medical

- Medeon Biodesign

Analyse der Unternehmen im Markt für vaskuläre Verschlussgeräte lesen

Jüngste Branchenentwicklungen im Markt für vaskuläre Verschlussgeräte

- Juni 2025: Vivasure Medical erhielt die CE-Kennzeichnung für PerQseal Elite, die erste vollständig bioabsorbierbare großlumige arterielle Verschlussplattform.

- Februar 2025: Stryker schloss die Übernahme von Inari Medical für USD 4,9 Milliarden ab und trat damit in wachstumsstarke periphere Märkte ein.

- Februar 2025: Teleflex erwarb das Gefäßinterventionsgeschäft von Biotronik für EUR 760 Millionen, um sein interventionelles Kardiologieangebot zu erweitern.

- Januar 2025: MicroPort CardioFlow erhielt die NMPA-Zulassung für das VitaFlow Liberty Flex TAVI-System mit motorisierter Zuführung.

- April 2024: Haemonetics brachte VASCADE MVP XL in den Vereinigten Staaten auf den Markt und bietet damit ein größeres Kollagenvolumen für 10–12 Fr venöse Schleusen.

Markt für vaskuläre Verschlussgeräte Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt den Markt für vaskuläre Verschlussgeräte als alle sterilen Einmalgeräte, die speziell zur Versiegelung arterieller oder venöser Punktionen entwickelt wurden, die bei perkutanen diagnostischen oder interventionellen Eingriffen entstehen. Zu den abgedeckten Produkten gehören aktive Approximatoren (Naht, Klip, Klammer), passive Plug- oder Dichtungssysteme sowie großlumige Lösungen, die nach TAVR und EVAR eingesetzt werden. Die Analyse verfolgt den Wert, der aus dem ursprünglichen Geräteverkauf an Krankenhäuser, Herzkatheterlabore und ambulante chirurgische Zentren in 20 wichtigen Ländern generiert wird.

Ausschluss aus dem Umfang: Hämostatische Pads, Kompressionsbänder und Zubehör für manuelle Kompression werden nicht berücksichtigt, da sie keine intraluminale Versiegelung erzeugen.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkttyp

- Aktive Approximatoren

- Klipbasierte Geräte

- Nahtbasierte Geräte

- Plugbasierte Geräte

- Passive Approximatoren

- Hämostatische Pads und Patches

- Kompressionsgeräte

- Aktive Approximatoren

- Nach Materialzusammensetzung

- Kollagen-basiert

- PEG / Polymer-basiert

- Naht / Filament-basiert

- Metallklip-basiert

- Nach Zugangsart

- Femoraler Zugang

- Großlumiger femoraler Zugang

- Radialer Zugang

- Andere Zugangsart

- Nach Verfahrenstyp

- Interventionelle Kardiologie

- Periphere Gefäßchirurgie

- Neurovaskulär

- Strukturelles Herz / TAVR

- Elektrophysiologie

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Herzkatheterlabore und ambulante Gefäßzentren

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Interviews mit Kardiologen, interventionellen Radiologen und Beschaffungsmanagern in Nordamerika, Europa und dem Asien-Pazifik-Raum wurden durchgeführt. Unser Team nutzte diese Gespräche, um die Plug-Präferenz in Protokollen zur Entlassung am selben Tag zu validieren, den Preisdruck durch Einkaufsgemeinschaften zu messen und die Penetrationskurven für großlumige Geräte, die in TAVR-Arbeitsabläufe eintreten, zu verfeinern. Die Erkenntnisse wurden mit einer kurzen Online-Umfrage unter Herzkatheterlabor-Pflegepersonal zu Schwellenwerten für die Zeit bis zur Mobilisierung kombiniert.

Sekundärforschung

Wir begannen mit der Kartierung von Eingriffvolumina und Zugangsstellen-Aufteilungen aus offenen Datensätzen wie dem NCDR des American College of Cardiology, EuroPCR-Abstracts, Audits der Japan Circulation Society und nationalen Katheterisierungsregistern. Geräteeinheitenlieferungen wurden mithilfe von Import-Export-Codes (HS 901890) aus UN Comtrade und Volza approximiert und dann mit Jahresberichten und 10-K-Berichten abgeglichen. Klinische Ergebnis-Metaanalysen, die in Fachzeitschriften wie JACC und EuroIntervention veröffentlicht wurden, verfeinerten die Annahmen zu den Adoptionsraten von radialem versus femoralem Verschluss. Zur Schätzung der Krankenhausausgaben haben wir uns auf durchschnittliche Verkaufspreise aus Medicare Part B-Abrechnungsdateien und von Tenders Info zusammengestellten Ausschreibungsbekanntmachungen bezogen. D&B Hoovers und Dow Jones Factiva lieferten ergänzende Umsatzaufteilungen auf Unternehmensebene. Diese Quellen veranschaulichen das konsultierte Sekundärmaterial, ohne es zu erschöpfen; zusätzliche öffentliche und abonnementbasierte Daten haben die Arbeit weiter informiert.

Marktgrößenbestimmung und Prognose

Mordor-Analysten wendeten einen Top-down-Neuaufbau an, der mit der Anzahl koronarer, peripherer und neurovaskulärer Eingriffe beginnt, gefolgt von Zugangsstellen-Anteilen und Geräte-pro-Eingriff-Verhältnissen. Die Ergebnisse wurden dann mit ausgewählten Bottom-up-Zusammenfassungen von Anbietererlösen und Kanalprüfungen einem Stresstest unterzogen. Zu den modellierten Schlüsselvariablen gehören PCI-Wachstum, Verlagerung zum radialen Zugang, TAVR-Volumenwachstum, Erosion des durchschnittlichen Verkaufspreises und Krankenhauseinführung der Entlassung am selben Tag. Eine multivariate Regression gegen Makroindikatoren (alternde Bevölkerung, Hypertensionsprävalenz, Herzkatheterlaborkapazität) untermauert die Prognose für 2025–2030, während die Szenarioanalyse Erstattungs- oder Rückrufschocks erfasst. Datenlücken in Bottom-up-Schätzungen wurden mithilfe gewichteter gleitender Durchschnitte geglättet, die an verifizierten Liefertrends verankert sind.

Datenvalidierung und Aktualisierungszyklus

Jedes Entwurfsmodell durchläuft eine dreistufige Überprüfung: Analyst, leitender Fachbereichsleiter und Qualitätsteam, bevor es freigegeben wird. Abweichungen von mehr als ±5 % gegenüber historischen Mustern lösen eine erneute Kontaktaufnahme mit Primärquellen aus. Wir aktualisieren den Datensatz jährlich und geben Zwischenrevisionen heraus, wenn wesentliche Ereignisse (z. B. Massenrückruf, Erfolg einer entscheidenden Studie) die Ausgangsbasis verzerren.

Wie die Marktgröße für Gefäßverschlusssysteme von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe auswählen, unterschiedliche Preiserosionen annehmen oder in unregelmäßigen Abständen aktualisieren.

Wesentliche Treiber von Lücken sind hier: Einige Verlage rechnen externe Hämostase-Pads in den Marktwert ein, andere extrapolieren Erlöse aus kleinen Krankenhausstichproben, und einige projizieren aggressive Plug-Preissenkungen, ohne dies mit Beschaffungsmanagern zu validieren. Mordors abgegrenzte Definition, Dual-Route-Modellierung und jährliche Aktualisierung dämpfen solche Schwankungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Treiber der Lücke |

|---|---|---|

| USD 1,77 Mrd. (2025) | ||

| USD 1,74 Mrd. (2024) | Globale Unternehmensberatung A | Schließt großlumige Geräte aus und wendet einen einheitlichen durchschnittlichen Verkaufspreis über alle Regionen an |

| USD 1,56 Mrd. (2024) | Fachzeitschrift B | Verwendet begrenzte Krankenhausumfrage, keine Anpassung für radiale Adoption |

| USD 1,96 Mrd. (2024) | Regionale Unternehmensberatung C | Bündelt manuelle Kompressionshilfen, bläht die Basis durch gemischte Gerätekategorien auf |

Zusammengenommen zeigt der Vergleich, dass unsere disziplinierte Umfangsauswahl und transparente Variablenzuordnung eine ausgewogene, reproduzierbare Ausgangsbasis liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für vaskuläre Verschlussgeräte zwischen 2026 und 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 6,56 % wachsen und sich von USD 1,89 Milliarden im Jahr 2026 auf USD 2,59 Milliarden bis 2031 entwickeln.

Welche Region zeigt das höchste Wachstumspotenzial?

Der Asien-Pazifik-Raum führt beim Wachstum mit einer prognostizierten CAGR von 7,6 %, angetrieben durch die Modernisierung des Gesundheitswesens, regulatorische Beschleunigung und eine alternde Bevölkerung.

Welche Produktkategorie dominiert derzeit den Sektor?

Aktive Approximatoren halten einen Umsatzanteil von 53,89 % aufgrund ihrer sofortigen Hämostase und Eignung für komplexe großlumige Eingriffe.

Warum gewinnen großlumige Verschlusssysteme an Bedeutung?

Der Anstieg von TAVR und EVAR erzeugt Punktionen von bis zu 25 Fr, die herkömmliche Plugs nicht verschließen können, was die Nachfrage nach Geräten wie Teleflex' MANTA antreibt, die große Arteriotomien sicher verschließen.

Wie beeinflussen ambulante Erstattungstrends die Geräteauswahl?

Neue CMS-Codes belohnen die Entlassung am selben Tag, sodass Zentren Verschlussinstrumente priorisieren, die eine schnelle Hämostase und frühe Mobilisierung ermöglichen, was die Käufe in Richtung hocheffizienter Systeme verlagert.

Welche Sicherheitsbedenken bestehen bei vaskulären Verschlussgeräten?

Obwohl die Komplikationsraten niedrig sind, verdeutlichen Rückrufe wie die FDA-Klasse-I-Maßnahme gegen Medtronics Pipeline Vantage die Notwendigkeit einer kontinuierlichen Designverbesserung und Schulung der Anwender.

Seite zuletzt aktualisiert am: