Marktgröße und Marktanteil für nicht-invasive Fettreduktion

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

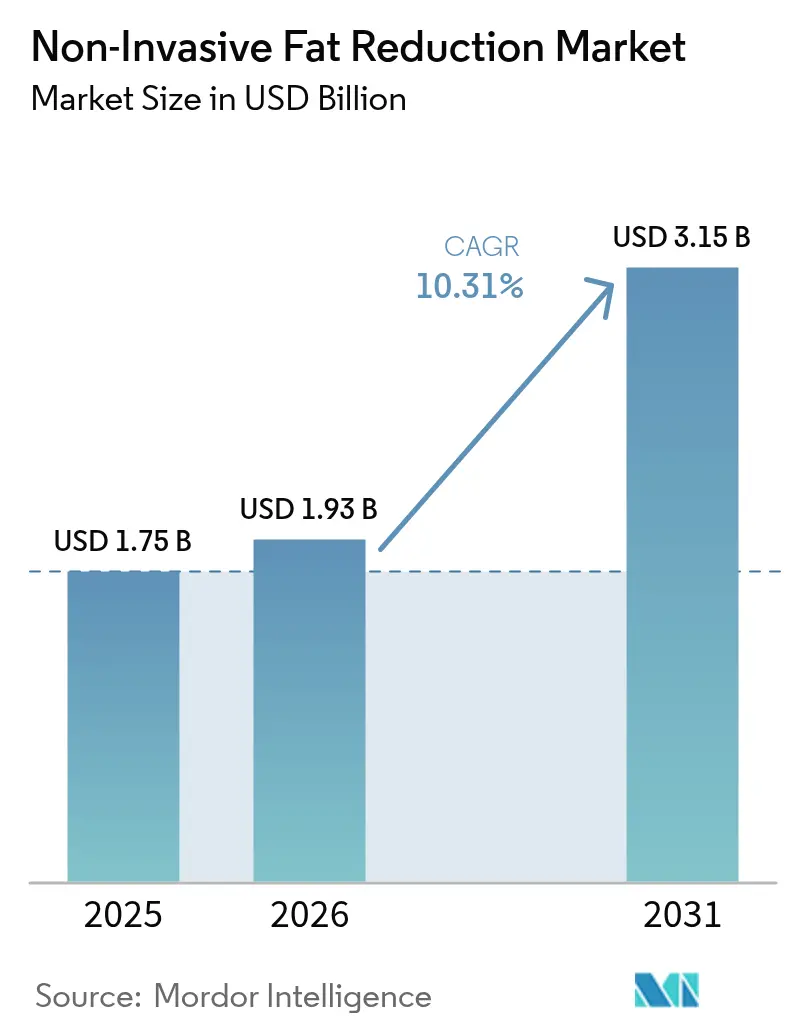

| Marktgröße (2026) | 1.93 Milliarden US-Dollar |

| Marktgröße (2031) | 3.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.31% CAGR |

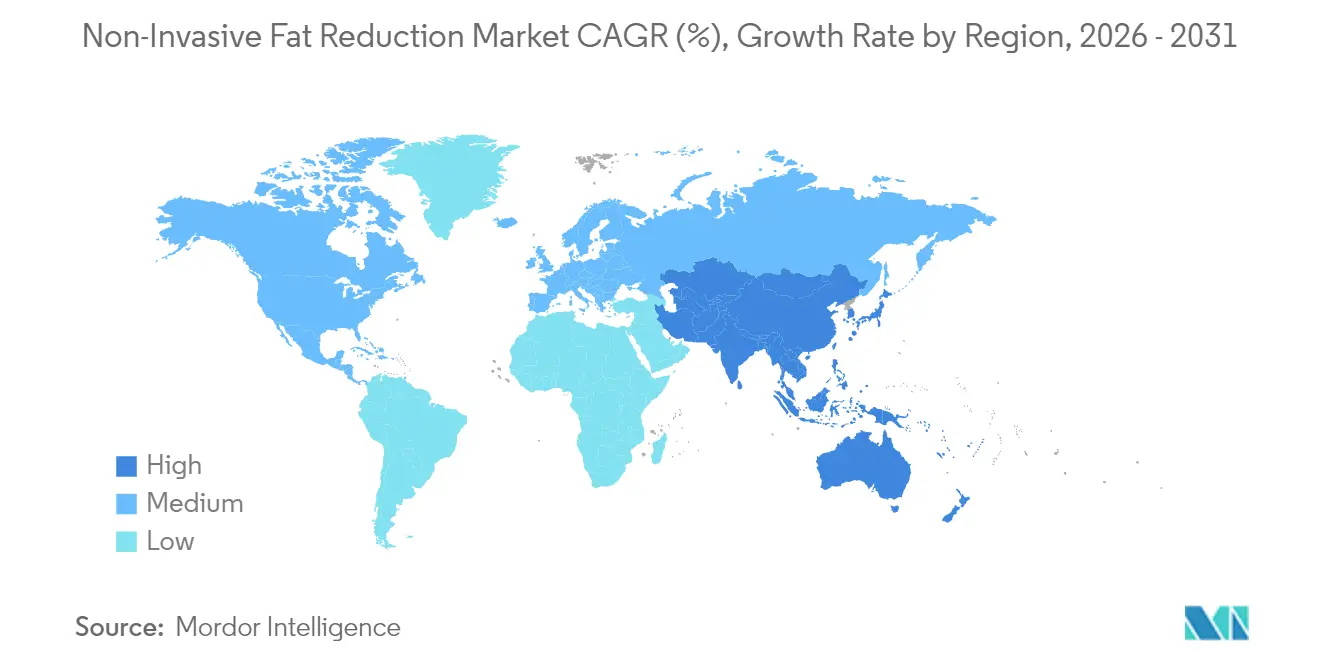

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

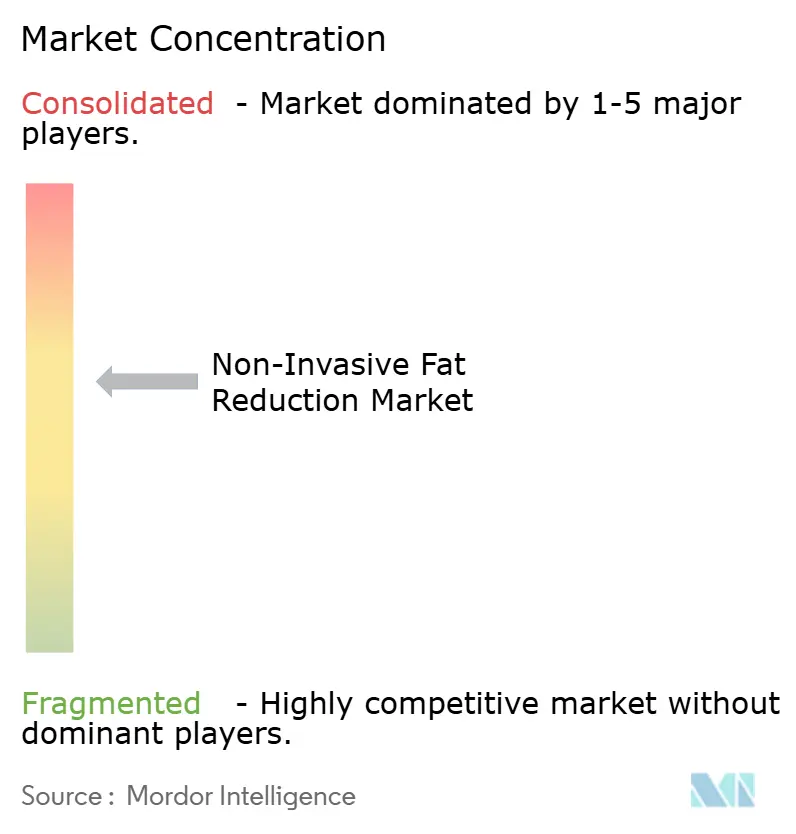

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nicht-invasive Fettreduktion von Mordor Intelligence

Die Marktgröße für nicht-invasive Fettreduktion wird im Jahr 2026 auf USD 1,93 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,75 Milliarden, mit Projektionen für 2031 von USD 3,15 Milliarden, was einem Wachstum von 10,31 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage beschleunigt sich, da GLP-1-Medikamente zur Gewichtsreduktion Hauterschlaffung freilegen, die Patienten durch gerätebasierte Körperformungslösungen korrigieren lassen möchten. Kryolipolyse verfügt über eine gefestigte Akzeptanz, während hochintensive fokussierte elektromagnetische (HIFEM) Systeme Marktanteile gewinnen, indem sie Fettapoptose mit sichtbarer Muskelstraffung verbinden. Die Expansion von Anbietern in Städte der zweiten Kategorie, insbesondere durch Medspa-Ketten, verbessert den Zugang und die Preistransparenz. KI-gestützte Körperscans erhöhen die Präzision der Behandlungsplanung, während eine wachsende männliche Kundenbasis das Gesamtuniversum des Marktes für nicht-invasive Fettreduktion erweitert.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie führte die Kryolipolyse im Jahr 2025 mit einem Umsatzanteil von 41,78 % am Markt für nicht-invasive Fettreduktion; HIFEM wird voraussichtlich bis 2031 mit einem CAGR von 17,61 % wachsen.

- Nach Endnutzer hielten Dermatologie- und Kosmetikkliniken im Jahr 2025 einen Anteil von 53,83 % am Markt für nicht-invasive Fettreduktion, während Medspas mit einem prognostizierten CAGR von 17,23 % bis 2031 den höchsten Wert aufweisen.

- Nach Anwendungsbereich entfielen auf Bauchbehandlungen im Jahr 2025 ein Anteil von 38,25 % an der Marktgröße für nicht-invasive Fettreduktion, während submentale Behandlungen zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 11,92 % wachsen werden.

- Nach Geschlecht dominierten weibliche Patientinnen im Jahr 2025 mit einem Anteil von 71,98 %; die männliche Beteiligung steigt bis 2031 mit einem CAGR von 12,88 %.

- Nach Altersgruppe hielten Erwachsene im Alter von 35–50 Jahren im Jahr 2025 den größten Umsatzanteil von 41,95 %; die Kohorte der 18- bis 34-Jährigen ist das am schnellsten wachsende Segment mit einem CAGR von 12,19 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,12 %, und der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einem CAGR von 11,95 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für nicht-invasive Fettreduktion

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der GLP-1-Nutzer von Medikamenten zur Gewichtsreduktion, die Hautstraffungs-Ergänzungen suchen | +2.1% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Expansion von Medspa-Ketten in Städte der zweiten Kategorie | +1.8% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung von Adipositas | +1.4% | Global | Langfristig (≥ 4 Jahre) |

| Präferenz für minimalinvasive Ästhetik | +1.3% | Global | Mittelfristig (2–4 Jahre) |

| KI-gestützte Körperscans zur Ermöglichung personalisierter Behandlungsplanung | +0.9% | Nordamerika und Europa, frühe Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Versicherungspilotprojekte zur Abdeckung von Kryolipolyse bei metabolischem Syndrom | +0.6% | Nordamerika, begrenzte Abdeckung in der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der GLP-1-Nutzer von Medikamenten zur Gewichtsreduktion, die Hautstraffungs-Ergänzungen suchen

Das weitverbreitete Wachstum der GLP-1-Verschreibungen steigert die Nachfrage nach ergänzenden Leistungen, da ein rascher Fettverlust verbleibende Erschlaffung offenbart, die eine Konturkorrektur erfordert. Randomisierte Studien bestätigen, dass diese Agonisten die Fettmasse stärker reduzieren als die Muskelmasse, was spezifische Formungsbedürfnisse schafft, die Geräteplattformen adressieren. Anbieter vermarkten Kombinationsprogramme, die Medikation, Ernährung und Kryolipolyse- oder HIFEM-Sitzungen synchronisieren und damit Pharmakotherapiepatienten effektiv in ästhetische Kunden umwandeln. Der Ansatz sichert wiederkehrende Einnahmen, da die Körperformung in gestaffelten Zyklen durchgeführt wird. Die Zurückhaltung der Versicherer bei der Übernahme von GLP-1-Medikamenten könnte jedoch die nachgelagerte Gerätenutzung dämpfen, was die Bedeutung flexibler Finanzierungsmodelle für gebündelte Versorgung unterstreicht.

Wachsende Expansion von Medspa-Ketten in Städte der zweiten Kategorie

Skalierende Ketten bringen markenbezogene, standardisierte Behandlungsangebote in bisher unterversorgte Sekundärstädte und Vorstadtkorridore. Niedrigere Immobilienkosten und agile Personalstrukturen untermauern die Wirtschaftlichkeit der Einheiten, die wettbewerbsfähige Preisgestaltung ohne Qualitätseinbußen ermöglichen. Franchisierte Plattformen verkaufen Hautpflege-, Laser- und Wellness-Mitgliedschaften im Querverkauf und betten den Markt für nicht-invasive Fettreduktion in ein umfassenderes Lifestyle-Angebot ein. Konsolidatoren setzen zentralisierte Schulungen und gemeinsame Beschaffungsdienstleistungen ein, um Margen zu schützen und gleichzeitig die geografische Durchdringung zu beschleunigen. Das Modell sichert sich gegen Rezessionsrisiken ab, indem es die Einnahmequellen über eine breitere demografische und preisliche Bandbreite diversifiziert.

Präferenz für minimalinvasive Ästhetik

Die Risikobereitschaft der Patienten begünstigt Techniken mit wenig Ausfallzeit, minimalen Blutergüssen und keinen chirurgischen Narben. Studien zur kontrollierten Kühlung belegen eine Fettgewebsreduktion von 14,67 %–28,5 % nach einem einzigen Kryolipolysezyklus mit einer Zufriedenheitsrate von 73 % bei der Drei-Monats-Nachsorge[1]Nestor Demosthenous, "Kryolipolyse: Eine Übersicht über veröffentlichte klinische Daten," PMFA Journal, thepmfajournal.com. Kombinationen aus Radiofrequenz und HIFEM erhöhen zusätzlich die Muskelmasse um 25 % und reduzieren das Fett um 30 %, was einen sichtbar athletischen Körperbau ohne Anästhesie ermöglicht. Jüngere Käufer betrachten solche Pflege als Teil eines ganzheitlichen Wohlbefindens und nicht als Eitelkeit, was eine nachhaltige, präventive Nachfrage über alle Lebensphasen hinweg stärkt.

KI-gestützte Körperscans zur Ermöglichung personalisierter Behandlungsplanung

Dreidimensionale Bildgebungsplattformen erfassen Tausende von anthropometrischen Datenpunkten und ermöglichen es der Software, die Platzierung des Applikators und die Sitzungsdauer zu empfehlen. Klinische Pilotprojekte verzeichneten einen Rückgang des Hüftumfangs um 6 % und des Taillenumfangs um 8 %, wenn Algorithmen die Geräteeinstellungen im Vergleich zu herkömmlichen Protokollen steuerten. Echtzeit-Feedback reduziert auch die Wahrscheinlichkeit von Wärmeverletzungen oder Überbehandlungen und unterstützt bessere Patientensicherheitsdossiers, die die Zyklen zur Erlangung behördlicher Zulassungen beschleunigen. Anbieter nutzen fotorealistische Simulationen, um realistische Erwartungen zu setzen, die Konversionsraten zu verbessern und Premiumgebühren zu rechtfertigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verfahrenskosten und begrenzte Erstattung | -1.9% | Global, besonders stark in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Publizität über unerwünschte Ereignisse bei paradoxer Adiposehyperplasie | -1.2% | Global, mit erhöhtem Bewusstsein in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbskannibalismus durch Medikamente zur Gewichtsreduktion | -0.8% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Regulatorische Graubereiche für spa-basierte Betreiber | -0.7% | Global, mit unterschiedlicher Intensität je nach Rechtsgebiet | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verfahrenskosten und begrenzte Erstattung

Die durchschnittlichen Preise liegen zwischen USD 750 und USD 4.000 pro Körperzone, wobei vollständige Behandlungsverläufe bei mehreren Zyklen und Bereichen häufig USD 10.000 übersteigen. Große Versicherer klassifizieren gerätebasierte Fettreduktion als elektiv und überlassen es den Patienten, die Kosten selbst zu finanzieren. Die Volatilität des verfügbaren Einkommens beeinflusst daher die Buchungsabsicht; Anbieterdaten zeigen, dass Terminabsagen bei makroökonomischer Unsicherheit stark ansteigen. Kliniken kooperieren nun mit Fintech-Unternehmen, um 0 %-Ratenzahlungspläne anzubieten, doch Kreditgenehmigungen bleiben für jüngere Verbraucher eine Hürde und verzögern die Durchdringung der breiteren Mittelschicht des Marktes für nicht-invasive Fettreduktion.

Publizität über unerwünschte Ereignisse bei paradoxer Adiposehyperplasie

Obwohl die Inzidenzraten zwischen 0,0051 % und 0,39 % liegen, verstärkt die Medienberichterstattung über paradoxe Adiposehyperplasie (PAH) das wahrgenommene Risiko[2]Demitri Franzoni, "Paradoxe Adiposehyperplasie," PubMed, pubmed.ncbi.nlm.nih.gov. Die Amerikanische Gesellschaft für Plastische Chirurgen empfiehlt eine sofortige Ultraschalldiagnose, gefolgt von Liposuktion oder Abdominoplastik in refraktären Fällen. Nachrichtenzyklen mit prominenten PAH-Fällen führen zu vorübergehenden Verlangsamungen bei Verfahren und höheren Berufshaftpflichtprämien. Gerätehersteller reagieren mit der Aktualisierung von Applikatordesigns mit Echtzeit-Temperaturkartierung, während Ärzte eine sorgfältige Patientenauswahl und Einwilligungsdokumentation betonen, um Rechtsstreitigkeiten zu mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: HIFEM erweitert Körperziele über den Fettverlust hinaus

Die Kryolipolyse hält 41,78 % der Geräteeinnahmen im Jahr 2025, da ihr jahrzehntelanges Sicherheitsdossier und der unkomplizierte Arbeitsablauf sowohl neue als auch erfahrene Anbieter ansprechen. Dennoch verzeichnen HIFEM-Systeme einen CAGR von 17,61 %, da sie gleichzeitig zwei biologische Ziele angehen: apoptotische Adipozyten und hypertrophe Muskelfasern. Ultraschallbildgebung nach dem Eingriff zeigt 16 % Muskelwachstum und 19 % lokale Fettreduktion nach vier Sitzungen. Dieses ganzheitliche Ergebnis entspricht den Patientenerwartungen, die durch Fitness-Influencer in sozialen Medien geprägt werden. Die Marktgröße für nicht-invasive Fettreduktion bei elektromagnetischen Plattformen wird sich voraussichtlich weiter ausweiten, sobald rehabilitative Schmerzindikationen Versicherungscodes erhalten. Hochintensiver fokussierter Ultraschall (HIFU) konkurriert in Nischen der Hautstraffung, während Laser mit niedriger Intensität Kunden anspricht, die eine sanftere metabolische Modulation mit praktisch keiner Ausfallzeit suchen. Jede Modalität nimmt damit eine eigene Position im Leistungs-Komfort-Spektrum ein und ermutigt Kliniken, mehrere Systeme für maßgeschneiderte Pläne vorzuhalten.

Bimodale Kombinationen verzeichnen wachsende Akzeptanz. Anbieter schichten Radiofrequenzwärme, um die Anfälligkeit von Adipozyten vor der Kryolipolysekühlung zu erhöhen, oder koordinieren sequenzielles HIFEM plus RF-Mikroneedling zur Hautstraffung nach der Lipolyse. Frühe Anwender berichten von einem um 30 % höheren durchschnittlichen Umsatz pro Kunde, wenn zwei Geräte in kuratierte „Transformationsreisen” verpackt werden. Inzwischen könnte injizierbare Eisaufschlämmung, die sich noch in menschlichen Machbarkeitsstudien befindet, kapitalintensive Plattformen durch Senkung der Verbrauchsmaterialkosten pro Verfahren disruptieren. Hersteller beschleunigen daher die Pipeline-Forschung und -Entwicklung, um sich gegen künftige Kommodifizierung abzusichern. Insgesamt festigt die Technologiediversifizierung den Markt für nicht-invasive Fettreduktion als dynamisches Umfeld, in dem iterative Upgrades wiederkehrende Investitionszyklen anspornen.

Nach Endnutzer: Medspas wandeln Besucherfrequenz in lebenslangen Wert um

Dermatologie- und Kosmetikkliniken erzielten 53,83 % des Umsatzes im Jahr 2025 dank des Vertrauens in Ärzte und klinischer Aufsicht. Dennoch übertreffen Medspas sie mit einem CAGR von 17,23 %, indem sie Hospitality-Design, Wellness-Einzelhandel und Mitgliedschaftsabrechnung integrieren. Da die meisten Geräte gesetzlich keine Aufsicht durch zertifizierte Chirurgen erfordern, können Unternehmer mehrere Standorte mit Arztassistenten und Pflegepersonal unter Teleaufsichtsvereinbarungen betreiben. Niedrigere Lohnunterschiede in Städten der zweiten Kategorie in Kombination mit zentralisiertem digitalem Marketing senken die Kundenakquisitionskosten und erhöhen die EBITDA-Margen auf über 20 %.

Krankenhäuser spezialisieren sich tendenziell auf komplexe Lipödem- oder post-bariatrische Konturierungsfälle, die Anästhesie und multidisziplinäre Nachsorge erfordern. Fitnesszentren hingegen erproben ergänzende Kryolipolysekabinen in der Nähe von Krafttrainingsbereichen und gewinnen Impulskäufer, die sofortiges visuelles Feedback suchen. Die Branche für nicht-invasive Fettreduktion erlebt auch hybride „Chirurgische Spa”-Ausbauten, bei denen Plastische Chirurgen Operationssäle und Gerätesuiten zusammenlegen und Patientenströme gegenseitig befruchten. Kapitalzuflüsse aus Private Equity überstiegen zwischen 2020 und 2024 USD 3,1 Milliarden bei über 400 Medspa-Transaktionen, was das institutionelle Vertrauen in skalierbare Ästhetik unterstreicht. Diese Liquidität finanziert CRM-Plattformen, die den Lebenszeitwert verfolgen, Terminerinnerungen automatisieren und ergänzende Hautpflegelinien im Querverkauf anbieten, was dauerhafte Kundenbeziehungen über Jahrzehnte hinweg festigt.

Nach Anwendungsbereich: Videokonferenzkultur rückt den submentalen Fokus in den Vordergrund

Die Bauchformung bleibt das Flaggschiff und beansprucht 38,25 % der Verfahrensgebühren im Jahr 2025; dennoch verzeichnen submentale Programme einen CAGR von 11,92 %, da Videokonferenzen Kinnkonturen auf hochauflösenden Kameras vergrößern. Die Marktgröße für nicht-invasive Fettreduktion bei injizierbarer Desoxycholsäure stieg sprunghaft an, nachdem die FDA Kybella zugelassen hatte und damit einen regulatorischen Weg für künftige Enzymcocktails zur Behandlung kleiner Fettdepots ebnete. Experimentelle Lipase-Kollagenase-Mischungen erzielten bei der 90-Tage-Nachsorge eine von Patienten berichtete Verbesserung von 22,8 %, was den Appetit auf weniger sperrige Applikatoren im Halsbereich bestätigt.

Die Umformung von Hüftrollen und die Konturierung der Innenoberschenkel sprechen modebewusste Verbraucher an, die schlanke Silhouetten tragen. Arm- und BH-Linienbehandlungen gewinnen in den Frühlings- und Sommermonaten an Dynamik, wenn ärmelloser Kleidung im Einzelhandel dominiert. Anbieter, die Aktionen rund um saisonale Garderobenwechsel staffeln, glätten die Klinikauslastung das ganze Jahr über. Muskelverbessernde Modalitäten verwischen zudem traditionelle Grenzen: Eine HIFEM-Sitzung in der Gesäßregion reduziert sowohl angrenzendes Fettgewebe als auch hebt das Gewebe an und bedient die kulturelle Faszination für athletische Gesäßprofile. Solche multifunktionalen Ergebnisse stärken den Geräte-ROI und rechtfertigen höhere Preispunkte gegenüber Systemen mit nur einem Endpunkt.

Nach Geschlecht: Inklusives Marketing erschließt neue Wachstumspfade

Weibliche Kunden generieren weiterhin 71,98 % der Einnahmen, was auf eine gefestigte gesellschaftliche Akzeptanz und ein breiteres Wissen über ästhetische Optionen zurückzuführen ist. Männliche Buchungen wachsen jedoch jährlich um 12,88 %, da die Kommunikation von Schönheit auf Leistung und Selbstvertrauen umschwenkt. Kampagnen heben Verbesserungen der Rumpfkraft und Haltungsvorteile hervor, um bei sportlich aktiven Zielgruppen Anklang zu finden. HIFEM-Behandlungen sind besonders beliebt, da sie sichtbare „Sixpack”-Definition ohne ausgedehnte Ausdauertrainingseinheiten liefern.

Klinikgrundrisse passen sich an, indem geschlechtsneutrale Lounges und flexible Terminplanung außerhalb der üblichen Bürozeiten hinzugefügt werden, um männliche Berufstätige zu berücksichtigen. Protokolle umfassen nun datenschutzorientierte Abdeckung und anatomisches Mapping, das dickere Hautschichten und unterschiedliche Fettablagerungsmuster berücksichtigt. Das soziale Stigma schwindet, da Sportprominente offen für Körperformungsdienstleistungen werben und den Konsum normalisieren. Die wachsende demografische Mischung minimiert die Abhängigkeit von einer einzigen Kohorte und schützt den Markt für nicht-invasive Fettreduktion vor geschlechtsspezifischen wirtschaftlichen Schocks wie maternalen Ausgabenpausen.

Nach Altersgruppe: Präventionskultur treibt frühe Einführung voran

Verbraucher im Alter von 35–50 Jahren halten 41,95 % des Wertes im Jahr 2025 und nutzen ihr Spitzeneinkommen, um postpartale oder berufsbedingte Körperformungsanliegen anzugehen. Das Segment der 18- bis 34-Jährigen beschleunigt sich jedoch mit einem CAGR von 12,19 %, angetrieben durch soziale Netzwerke, die ästhetische Pflege als routinemäßige Selbstpflege darstellen. Kliniken kuratieren Einstiegspakete – wie kleinvolumige Kryolipolyse zur Glättung von „Muffin Tops” – die junge Erwachsene in Gerätekategorien einführen, bevor der altersbedingte Kollagenverlust ausgeprägt wird. Flexible Zahlungspläne und Treueprogramme sichern ein mehrjähriges Engagement und senken die Abwanderungsrate.

Peer-reviewed-Daten zeigen, dass Millennials Körperpositivität priorisieren, aber dennoch sehr empfänglich für subtile Konturverbesserungen sind, die das Selbstvertrauen in Fotos und Videos steigern. Anbieter betonen daher natürliche „Verfeinerung” statt dramatischer Transformationen, was mit aufkommenden ethischen Marketingkodizes übereinstimmt. Die Gruppe der 51+ Jahre weist weiterhin eine stetige Nachfrage nach Verbesserung der Hauterschlaffung auf, insbesondere wenn Gewichtsverlust oder Menopause das Fett umverteilt. Zusammen untermauert das gestaffelte Wachstum der Alterssegmente eine diversifizierte Umsatzentwicklung, die robuste Geräteabschreibungspläne unterstützt.

Geografische Analyse

Nordamerika erfasste 38,12 % der Nachfrage im Jahr 2025 dank einer etablierten Medspa-Dichte, hohem verfügbarem Einkommen und einem transparenten FDA-Zulassungsweg, der Markteinführungen beschleunigt. Die Vereinigten Staaten machen mehr als 80 % des regionalen Umsatzes aus, verstärkt durch Medizintourismus aus Kanada und Lateinamerika für proprietäre Kryolipolyseanwendungen, die anderswo nicht verfügbar sind. Erstattungspilotprojekte, die Kryolipolyse bei metabolischem Syndrom abdecken, legitimieren den Verfahrenswert weiter und könnten eine breitere Kostenträgerbeteiligung erschließen, wenn die Ergebnisse einen kardiovaskulären Nutzen belegen. Digitale Gesundheits-Start-ups integrieren tragbare Geräte zur Nachsorgeüberwachung und liefern Klinikern Längsschnittdaten, die die Nachsorgeplanung verfeinern.

Europa macht den zweitgrößten Anteil aus und ist durch eine stark regulierte Gerätezulassung im Rahmen der Medizinprodukteverordnung gekennzeichnet. Deutschland, Frankreich und das Vereinigte Königreich sind die Kernausgabenländer, obwohl südeuropäische Nationen ein überdurchschnittliches Wachstum zeigen, da tourismusorientierte Volkswirtschaften „Urlaub plus Behandlung”-Pakete vermarkten. Strenge Werberegeln begrenzen übertriebene Aussagen und zwingen Marken zur Veröffentlichung von Peer-reviewed-Belegen, was unbeabsichtigt das Verbrauchervertrauen stärkt. Ökoverantwortungsthemen finden starken Anklang; Kliniken bevorzugen energieeffiziente Generatoren und recycelbare Gelpads und schaffen damit ein Marktunterscheidungsmerkmal für Lieferanten, die geringere Lebenszyklusemissionen nachweisen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem CAGR von 11,95 % bis 2031, angetrieben durch wachsende Mittelschichtbevölkerungen und ein gesteigertes Erscheinungsbewusstsein in städtischen Zentren. China führt das Volumen an, wo 91 % der befragten ästhetischen Verbraucher planen, ihre Ausgaben trotz makroökonomischer Volatilität beizubehalten oder zu erhöhen. Japan treibt Innovationen voran, beispielhaft durch robotergestützte Applikatorarme, die die Sitzungseinrichtungszeit um 40 % verkürzen. Südkorea exportiert K-Beauty-Protokolle und popularisiert Kombinationstherapie-Konzepte, die in ganz Südostasien übernommen werden. Indiens junge Bevölkerung in Verbindung mit dem raschen Ausbau privater Krankenhäuser bietet erhebliches Aufwärtspotenzial, sobald die Geräteeinfuhrzölle gesenkt werden. Australien rundet die regionale Nachfrage ab und nutzt Telemedizin-Konsultationen, um geografische Distanzen zu überbrücken und das Patientenfunnelmanagement zu optimieren.

Südamerika sowie der Nahe Osten und Afrika stellen aufkommende Wachstumszentren dar, wobei Brasilien und die Vereinigten Arabischen Emirate die Verfahrenserschwinglichkeit im Vergleich zu lokalen kosmetisch-chirurgischen Alternativen vorantreiben. Währungsschwankungen und Zölle stellen Adoptionshürden dar, doch medizinische Tourismuspakete, die Unterkunft mit Behandlung kombinieren, mildern den Preisschock. In allen Regionen bleiben lokale regulatorische Klarheit und klinische Ausbildung entscheidende Determinanten für die Expansion des Marktes für nicht-invasive Fettreduktion.

Wettbewerbslandschaft

Das Wettbewerbsumfeld weist eine moderate Fragmentierung auf: Die fünf größten Hersteller tragen erheblich zu den globalen Geräteverkäufen bei. Die Fusion von Cynosure und Lutronic durch Hahn & Company im Jahr 2024 veranschaulicht die aktive Konsolidierung, die darauf abzielt, komplementäre Laser-, RF- und Kryolipolyse-IP zu kombinieren. Das integrierte Portfolio ermöglicht den Querverkauf in Ärztenetze und eliminiert gleichzeitig doppelte Forschungs- und Entwicklungs- sowie Lieferkettenkosten. Dennoch gedeihen regionsspezifische Herausforderer, indem sie kostengünstigere Systeme mit lokalisierten Servicezentren anbieten, die budgetbewusste Kliniken außerhalb der Städte der ersten Kategorie ansprechen.

Klinische Evidenz ist ein entscheidender Differenzierungsfaktor. Unternehmen wie Allergan Aesthetics veröffentlichen multizentrische Studien, die eine anhaltende Fettvolumenreduktion und histologische Sicherheit belegen, und sichern sich damit das Vertrauen, das Premiumlistenpreise untermauert. Wettbewerber, die keine vergleichbare Datentiefe erreichen können, schwenken häufig auf spezialisierte Applikatoren um – wie kleine Bechergrößen für Achselwülste –, um Nischenloyalität zu gewinnen. KI-gestützte Plattformen stellen einen Wettbewerbsvorteil der nächsten Generation dar: proprietäre maschinelle Lernalgorithmen, die auf Tausenden von Vor- und Nachher-Bildern trainiert wurden, verbessern die Parametervorhersagegenauigkeit und schaffen eine Bindung, da Kliniken zögern, ihr Personal auf unbekannte Dashboards umzuschulen.

Die finanzielle Gesundheit bestimmt die strategische Flexibilität. Cuteras Restrukturierung im Jahr 2025 unterstreicht die Anfälligkeit für zyklische Cashflow-Schwankungen, die mit Investitionsgüterzyklen verbunden sind. Anbieter diversifizieren, indem sie verbrauchsmaterialintensive Ergänzungen einführen, wie Einweg-Klebefelder, die vorhersehbare wiederkehrende Einnahmen generieren. Service-Level-Vereinbarungen, die mit Ferndiagnosen gebündelt sind, stützen die Margen weiter und verbessern gleichzeitig die Geräteverfügbarkeit. Geografische weiße Flecken – Afrika, Zentralasien und Teile Osteuropas – sind reif für Partnerschaftsmodelle, bei denen Distributoren regulatorische Einreichungs- und Kundendienstverpflichtungen übernehmen und damit schlanke Einstiegsstrategien für mittelgroße Marken ermöglichen.

Marktführer für nicht-invasive Fettreduktion

Cutera Inc

Candela Corporation

Alma Lasers

Bausch Health (Solta Medical)

Cynosure LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Apyx Medical erhielt die FDA-Zulassung für seine verbesserte Energieplattform zur Körperkonturierung, erweiterte die nicht-chirurgischen Behandlungsindikationen und stärkte seinen Fußabdruck bei ästhetischen Geräten.

- Januar 2025: Allergan Aesthetics stellte auf dem IMCAS das AA Signature Program vor, das CoolSculpting-Protokolle mit ganzheitlichen Gesichts- und Körperbehandlungsplänen verbindet, um eine höhere Patientenbindung zu fördern.

Berichtsumfang des globalen Marktes für nicht-invasive Fettreduktion

Gemäß dem Umfang dieses Berichts umfasst die nicht-invasive Fettreduktion minimalinvasive Behandlungen, die Fettzellen in bestimmten Bereichen selektiv abbauen, um die Größe subkutaner Fetttaschen zu reduzieren. Dazu gehören Lasertherapie, Ultraschall oder Kälte (Kryoablation) zur Fettreduktion, manchmal in Kombination mit Injektionen.

Der Markt für nicht-invasive Fettreduktion ist segmentiert nach Technologie (Ultraschall, Kryolipolyse, Laser mit niedriger Intensität und andere Technologien), Endnutzer (Krankenhäuser, Dermatologiekliniken, Kosmetikzentren und andere Endnutzer) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Kryolipolyse |

| Hochintensiver fokussierter Ultraschall (HIFU) |

| Laser-Therapie mit niedriger Intensität (LLLT) |

| Radiofrequenz-Lipolyse |

| Kavitation / Ultraschallkavitation |

| Elektromagnetische Muskelstimulation (HIFEM) |

| Aufkommend: Injizierbare Eisaufschlämmung |

| Krankenhäuser |

| Dermatologie- und Kosmetikkliniken |

| Medspas |

| Fitness- und Wellnesszentren |

| Bauch |

| Flanken (Hüftrollen) |

| Oberschenkel |

| Submental |

| Arme |

| Gesäß und Rücken |

| Weiblich |

| Männlich |

| 18–34 Jahre |

| 35–50 Jahre |

| 51+ Jahre |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Kryolipolyse | |

| Hochintensiver fokussierter Ultraschall (HIFU) | ||

| Laser-Therapie mit niedriger Intensität (LLLT) | ||

| Radiofrequenz-Lipolyse | ||

| Kavitation / Ultraschallkavitation | ||

| Elektromagnetische Muskelstimulation (HIFEM) | ||

| Aufkommend: Injizierbare Eisaufschlämmung | ||

| Nach Endnutzer | Krankenhäuser | |

| Dermatologie- und Kosmetikkliniken | ||

| Medspas | ||

| Fitness- und Wellnesszentren | ||

| Nach Anwendungsbereich | Bauch | |

| Flanken (Hüftrollen) | ||

| Oberschenkel | ||

| Submental | ||

| Arme | ||

| Gesäß und Rücken | ||

| Nach Geschlecht | Weiblich | |

| Männlich | ||

| Nach Altersgruppe | 18–34 Jahre | |

| 35–50 Jahre | ||

| 51+ Jahre | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für nicht-invasive Fettreduktion?

Der Markt für nicht-invasive Fettreduktion wird im Jahr 2026 auf USD 1,93 Milliarden bewertet und soll bis 2031 USD 3,15 Milliarden erreichen.

Welches Technologiesegment wächst am schnellsten?

Hochintensive fokussierte elektromagnetische (HIFEM) Systeme expandieren mit einem CAGR von 17,61 %, da sie gleichzeitig Fett reduzieren und Muskeln aufbauen.

Warum beeinflussen GLP-1-Medikamente die Nachfrage nach Körperformungsgeräten?

GLP-1-Verschreibungen lösen einen raschen Fettverlust aus, der häufig verbleibende Hauterschlaffung hinterlässt und Patienten dazu veranlasst, nicht-chirurgische Straffungs- und Formungsverfahren zu suchen.

Wie bedeutend ist die männliche Beteiligung am Markt?

Männliche Kunden machen derzeit etwa 28,02 % der Verfahren aus, und ihre Buchungen steigen bis 2031 mit einem CAGR von 12,88 %.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum führt das Wachstum mit einem prognostizierten CAGR von 11,95 % an, gestützt durch steigende verfügbare Einkommen und eine zunehmende Akzeptanz der ästhetischen Medizin.

Seite zuletzt aktualisiert am: