Marktgröße und Marktanteil für Körperfettmessgeräte

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

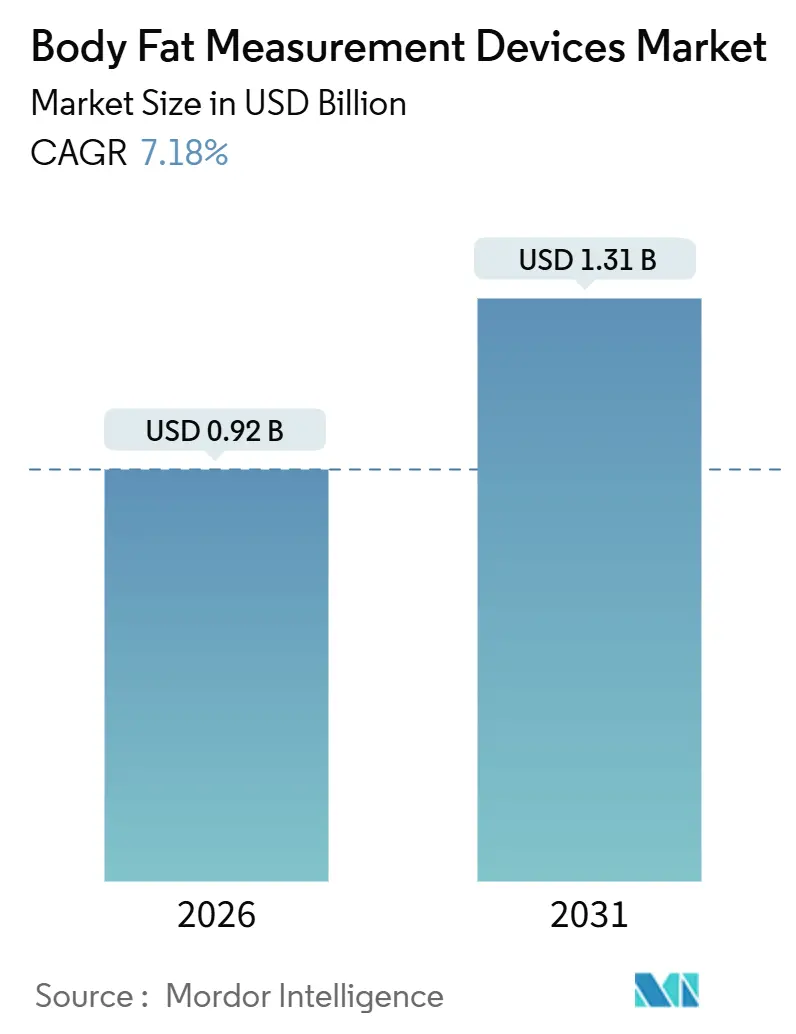

| Marktgröße (2026) | 0.92 Milliarden US-Dollar |

| Marktgröße (2031) | 1.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Körperfettmessgeräte von Mordor Intelligence

Die Marktgröße für Körperfettmessgeräte wird im Jahr 2026 auf 0,92 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,31 Milliarden USD erreichen, bei einer CAGR von 7,18 % während des Prognosezeitraums (2026–2031).

Die Nachfrage steigt, da Gesundheitssysteme, Fitnessbetreiber und Verbraucher von der einfachen Gewichtskontrolle zur präzisen Körperzusammensetzungsüberwachung übergehen, die viszerales Fett von Magermasse unterscheidet.[1]Weltgesundheitsorganisation, "Adipositas und Übergewicht," WHO, who.intMehrfrequenz-Bioimpedanzanalysatoren (BIA) sind zu einem klinischen Standardinstrument geworden, da sie Messwerte in unter 60 Sekunden ohne Strahlenbelastung liefern, während 3-D-Optikscanner in Fitnessstudios an Bedeutung gewinnen, die den Fortschritt der Mitglieder spielerisch gestalten. Versicherer in Nordamerika erstatten jetzt Körperfettdatenübertragungen im Rahmen von Fernpatientenüberwachungscodes, was die Einführung vernetzter Geräte beschleunigt. Unterdessen integrieren Regierungen im asiatisch-pazifischen Raum Körperzusammensetzungsprüfungen in nationale Gesundheitsprogramme, was einen strukturellen Rückenwind für den Markt für Körperfettmessgeräte schafft.

Wichtigste Erkenntnisse des Berichts

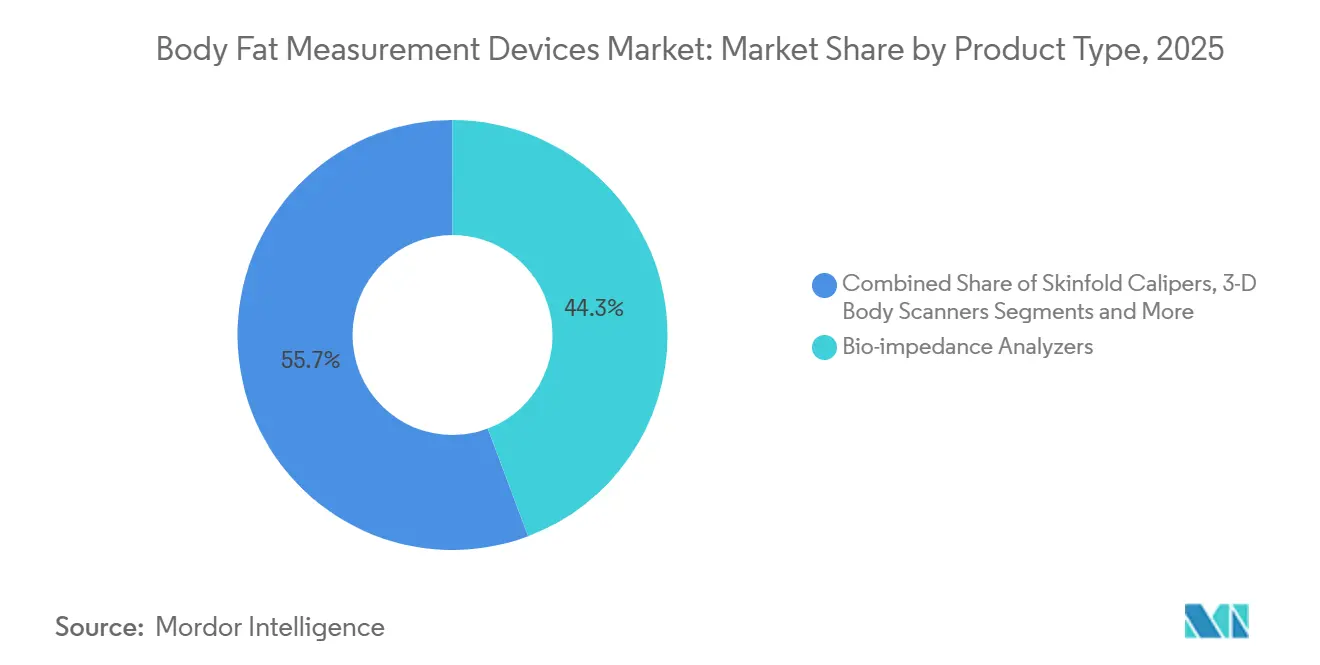

- Nach Produkttyp führten Bioimpedanzanalysatoren mit einem Umsatzanteil von 44,26 % im Jahr 2025; 3-D-Körperscanner werden voraussichtlich bis 2031 mit einer CAGR von 11,96 % wachsen.

- Nach Portabilität entfielen stationäre Systeme auf 52,78 % des Marktanteils für Körperfettmessgeräte im Jahr 2025, während tragbare Geräte und intelligente Waagen bis 2031 mit einer CAGR von 11,96 % wachsen.

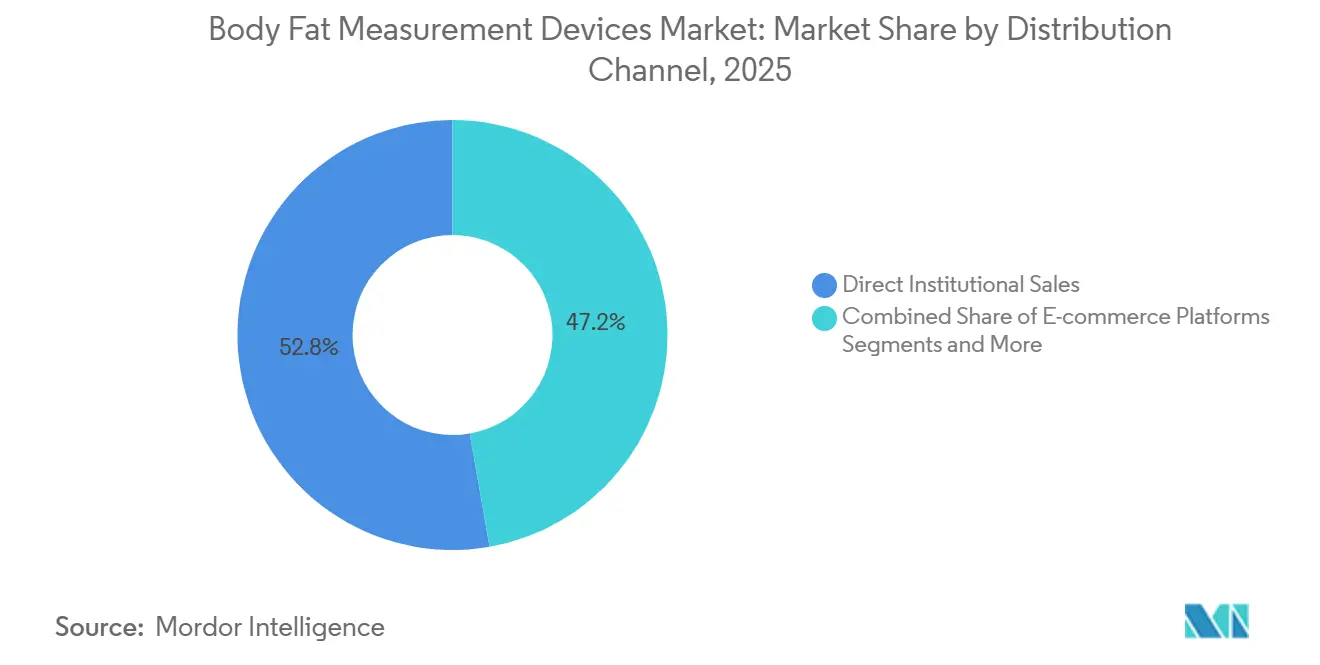

- Nach Vertriebskanal entfielen direkte institutionelle Verkäufe auf 52,76 % des Umsatzes im Jahr 2025, während der E-Commerce bis 2031 mit einer CAGR von 12,06 % wachsen soll.

- Nach Anwendung entfielen Sport und Fitnessleistung auf 36,45 % des Umsatzes im Jahr 2025, und die bariatrische Beurteilung wird voraussichtlich bis 2031 mit einer CAGR von 10,62 % steigen.

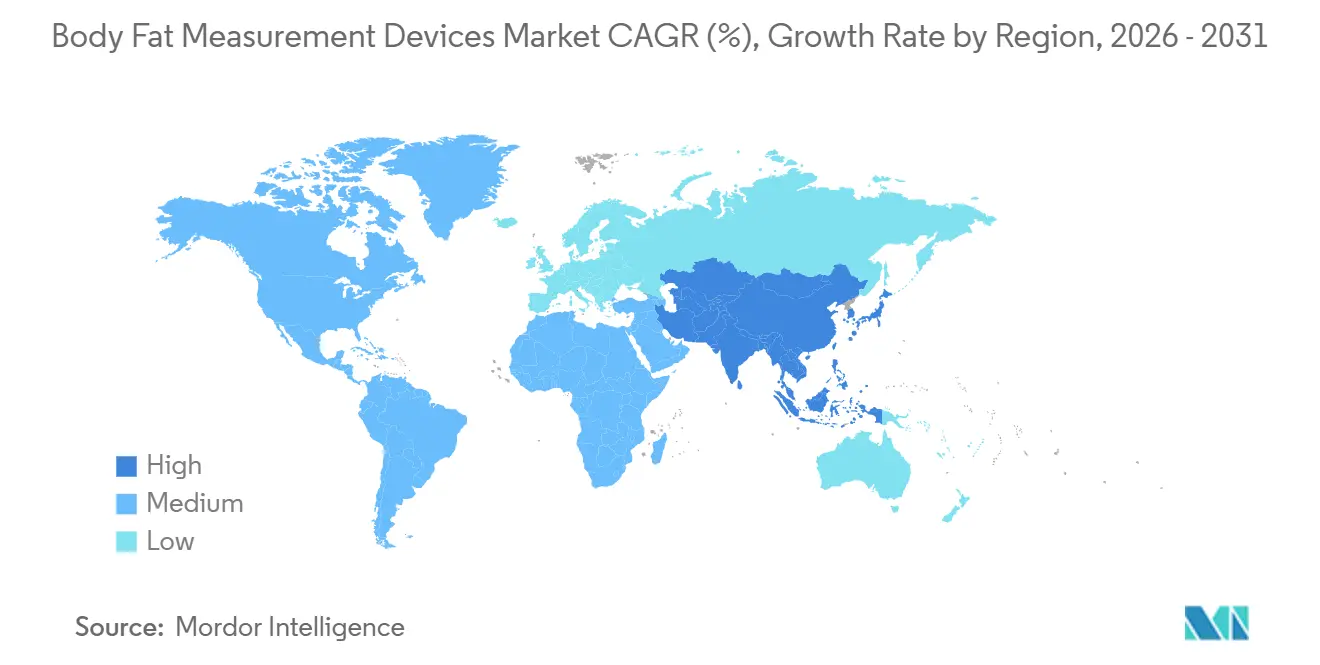

- Im Jahr 2025 erwirtschaftete Nordamerika 39,36 % des weltweiten Umsatzes; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,67 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Körperfettmessgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Adipositasprävalenz und damit verbundene chronische Erkrankungen | +1.8% | Global – am stärksten in Nordamerika, dem Nahen Osten und den pazifischen Inseln | Langfristig (≥ 4 Jahre) |

| Ausweitung der Fitnessstudio-Mitgliedschaften und vernetzter Gym-Ökosysteme | +1.3% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Lateinamerika und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Schnelle technologische Fortschritte bei Mehrfrequenz-BIA-Analysatoren | +1.1% | Nordamerika und Europa für Kliniken; asiatisch-pazifischer Raum für Verbraucher | Mittelfristig (2–4 Jahre) |

| Integration von Körperfettanalysatoren mit Telemedizin-Plattformen | +0.9% | Nordamerika und EU, Pilotprojekte in Indien und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Versicherungsgetriebene Wellness-Anreizprogramme | +0.7% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Gamifizierungsinitiativen im betrieblichen Gesundheitsmanagement | +0.6% | Nordamerika, ausgewählte Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Adipositasprävalenz und damit verbundene chronische Erkrankungen

Mehr als 890 Millionen Erwachsene lebten 2025 mit Adipositas, eine Zahl, die bis 2030 voraussichtlich 1 Milliarde übersteigen wird. Der BMI allein klassifiziert bis zu 30 % der Menschen falsch, die trotz Normalgewicht überschüssiges viszerales Fett aufweisen – ein Phänotyp, der mit einem zwei- bis dreifach höheren kardiovaskulären Risiko verbunden ist.[2]Luca A. Lotta et al., "Zusammenhang genetischer Risikovarianten für kardiometabolische Merkmale mit der Körperzusammensetzung," Nature Medicine, nature.com Die Zahl der Diabetesdiagnosen erreichte 2024 537 Millionen Erwachsene, und sarkopene Adipositas betrifft heute bis zu einem Fünftel der älteren Erwachsenen, was Kliniken dazu veranlasst, Mehrkompartiment-Körperzusammensetzungstests einzuführen. Kanadas Adipositasrate stieg 2023 auf 30,3 %, was zur öffentlichen Erstattung der Körperfettbeurteilung in der Primärversorgung führte.[3]Statistics Canada, "Tabelle 13-10-0096-01: Gesundheitsmerkmale, jährliche Schätzungen," Regierung von Kanada, statcan.gc.ca Da sich die Leitlinien von Gewicht auf Fettverteilung verlagern, gewinnt der Markt für Körperfettmessgeräte eine dauerhafte Nachfragebasis.

Ausweitung der Fitnessstudio-Mitgliedschaften und vernetzter Gym-Ökosysteme

Die Fitnessstudio-Durchdringung liegt in Indien noch unter 1 %, verdoppelt sich jedoch alle drei Jahre, während China die Körperzusammensetzungsüberwachung in kommunalen Gesundheitszentren vorschreibt. Premium-Ketten setzen InBody- und Tanita-Analysatoren beim Onboarding ein und verkaufen Scans für 20–40 USD oder bündeln unbegrenzten Zugang in Premium-Tarifen. Equinox und Lifetime Fitness installierten mehr als 500 InBody-Geräte in Nordamerika und berichteten von einer um 12–15 % geringeren Mitgliederabwanderung, wenn Fortschrittsvisualisierungen bereitgestellt werden. Die Gerätenutzung verlagert sich daher von einmaligen Beurteilungen zu regelmäßigem Engagement, eine Verschiebung, die wiederkehrende Umsätze für den Markt für Körperfettmessgeräte stärkt.

Schnelle technologische Fortschritte bei Mehrfrequenz-BIA-Analysatoren

Aktuelle Mehrfrequenz-BIA-Plattformen messen bei 1 kHz bis 1 MHz und ermöglichen die Differenzierung von intrazellulärem und extrazellulärem Wasser. InBodys direkte Segmentaltechnologie korreliert mit über 0,95 mit DEXA bei der Fettmassenschätzung. Die ESPEN-Leitlinien 2024 haben Mehrfrequenz-BIA offiziell für die Sarkopenie- und Dialyseversorgung empfohlen. Tanitas ethnizitätsspezifische Algorithmen reduzieren die Fehlermarge auf ±2–3 Prozentpunkte. Auf Tausenden gepaarten DEXA-BIA-Datensätzen trainierte Modelle der künstlichen Intelligenz erhöhen nun die Genauigkeit bei adipösen und älteren Kohorten und unterstreichen, warum technologische Fortschritte dem Markt für Körperfettmessgeräte zusätzlichen Schwung verleihen.

Integration von Körperfettanalysatoren mit Telemedizin-Plattformen

Die 2024 eingeführte CMS-Erstattung deckt die Fernübertragung von Körperzusammensetzungsdaten bei chronischen Erkrankungen ab, was Telemedizin-Anbieter dazu veranlasst, BIA-fähige intelligente Waagen zu bündeln. Withings erhielt die FDA-Zulassung für eine Waage, die segmentale Fett-, Muskel- und Gefäßaltermetriken an klinische Dashboards überträgt. Bariatrische Behandlungspfade erfordern nun eine präoperative und vierteljährliche postoperative Körperfettüberwachung, um die Erhaltung der Magermasse sicherzustellen. Die Verlagerung von Messungen in den Heimbereich erhöht die Häufigkeit und liefert reichhaltigere Längsschnittdatensätze für Pflegeteams, was den Markt für Körperfettmessgeräte weiter skaliert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für fortschrittliche DEXA- und BIA-Geräte | −1.2% | Global, am stärksten in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Strahlenbelastung bei DEXA-Scans | −0.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Mangel an globalen Genauigkeits- und Kalibrierungsstandards | −0.6% | Global | Langfristig (≥ 4 Jahre) |

| Datenschutz-Compliance-Belastung für vernetzte Geräte | −0.5% | EU, Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für fortschrittliche DEXA- und BIA-Geräte

Aufgearbeitete DEXA-Systeme kosten 30.000–45.000 USD, wobei jährliche Servicegebühren 3.800–12.000 USD hinzukommen. InBodys Flaggschiffmodell 970S hat einen Listenpreis von 32.605 USD, während Mittelklassemodelle immer noch fünfstellige Preise erzielen. Kliniken in Märkten, in denen die Gesundheitsausgaben unter 500 USD pro Kopf liegen, verschieben Käufe oder entscheiden sich für weniger genaue Verbraucherwaagen. Leasing- und aufgearbeitete Kanäle mildern, beseitigen jedoch nicht die Barriere, verlängern Ersatzzyklen und bremsen den Markt für Körperfettmessgeräte.

Bedenken hinsichtlich der Strahlenbelastung bei DEXA-Scans

DEXA gibt 1–15 µSv pro Scan ab – vergleichbar mit zwei Tagen natürlicher Strahlung – dennoch lehnen 40–50 % der Wellness-Kunden Scans ab, die als „Röntgen” bezeichnet werden. Die Dosisoptimierungsregeln der FDA erhöhen die Komplexität für Fitnessstudios, die DEXA-Geräte installieren möchten. Schwangere Frauen und Kinder sind in der Regel ausgeschlossen, was pädiatrische Adipositasprogramme einschränkt. Da die Wahrnehmung das tatsächliche Risiko übersteigt, wenden sich Käufer strahlungsfreien BIA- und optischen Scannern zu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mehrfrequenz-BIA dominiert, 3-D-Scanner auf dem Vormarsch

Mehrfrequenz-BIA erfasste 44,26 % des Umsatzes im Jahr 2025 und bestätigt damit seinen Status als technologischer Anker des Marktes für Körperfettmessgeräte. Der schnelle, strahlungsfreie Arbeitsablauf des Segments fördert die Akzeptanz in Krankenhäusern, betrieblichen Wellness-Kliniken und Spitzensporteinrichtungen. Die Korrelation von Bioimpedanzanalysatoren von 0,95 mit DEXA-Benchmarks spricht Kliniker an, die wiederholbare Metriken für große Bevölkerungsgruppen benötigen. Parallel dazu skalieren 3-D-Optikscanner am schnellsten mit einer CAGR von 11,96 %, da Fitnessstudios im Einzelhandel den visuellen Storytelling-Wert schätzen, den zentimetergenaue Formrekonstruktionen den Mitgliedern bieten.

Obwohl DEXA der Referenzstandard ist, schränken Strahlungsbedenken und höhere Scankosten das Wachstum ein. Luftverdrängungsplethysmographie und hydrostatische Wägung bleiben Forschungsstandards, bieten jedoch keine Mainstream-Bequemlichkeit. Hautfaltenzangen bleiben in Feldumgebungen aufgrund von null Verbrauchsmaterialien bestehen, doch die Fähigkeiten des Technikers führen zu Variabilität, die professionelle Käufer zunehmend ablehnen. Da KI-gestützte Impedanzalgorithmen die Genauigkeitslücke zu DEXA schließen, vertieft die Verbreitung fortschrittlicher BIA-Modelle die Marktdurchdringung für Körperfettmessgeräte sowohl in klinischen als auch in häuslichen Umgebungen.

Nach Portabilität: Tragbare Geräte verdrängen stationäre Marktführer

Stationäre Analysatoren halten noch immer einen Anteil von 52,78 %, da Krankenhäuser, Universitäten und Premium-Fitnessstudios die Präzision und regulatorische Konformität dieser 30–40 kg schweren Systeme priorisieren. Intelligente Waagen mit einem Preis unter 100 USD demokratisieren jedoch die tägliche Körperfettverfolgung für Haushalte weltweit. Withings senkte den Einzelhandelspreis seiner Body Smart im Jahr 2025 auf 84,95 USD und machte Mehrfrequenz-BIA für Massenkonsumenten erschwinglich. Diese Erschwinglichkeit steigert die Stückzahlen und verschiebt den Markt für Körperfettmessgeräte in Richtung einer gemischten Landschaft aus klinischer Hardware und vernetzten Heimgeräten.

Handgeräte befinden sich zwischen den beiden Extremen und bedienen Athletiktrainer und häusliche Pflegekräfte, die Portabilität benötigen, aber Einzelfrequenzbeschränkungen akzeptieren. Da ISO/IEEE 11073-10420 den Gesundheitsdatenaustausch vereinfacht, gewinnen vernetzte tragbare Geräte einen Integrationsvorsprung gegenüber Offline-Stationärsystemen und verlagern Investitionen in Richtung cloudverbundener Produktlinien innerhalb der Branche für Körperfettmessgeräte.

Nach Vertriebskanal: E-Commerce untergräbt institutionelle Dominanz

Direkte institutionelle Verkäufe machen 52,76 % des Umsatzes im Jahr 2025 aus, da Einrichtungen, die Geräte im Wert von über 10.000 USD kaufen, Vor-Ort-Demonstrationen, Finanzierung und mehrjährige Serviceverträge benötigen. Online-Marktplätze wachsen jedoch mit einer CAGR von 12,06 %, da Verbraucher intelligente Waagen vergleichen, Tausende von verifizierten Bewertungen lesen und kostenlose Rückgaberichtlinien nutzen. Amazons Kategorie Gesundheit und Haushalt erzielte 2024 einen Umsatz von 12 Milliarden USD, wobei Körperzusammensetzungswaagen einen wachsenden Anteil ausmachen. Duale Markteinführungsstrategien teilen sich nun auf: Premium-Hersteller umwerben Krankenhäuser über direkte Vertriebsmitarbeiter, während Massenmarktmarken auf die Effizienz des E-Commerce setzen, um den Markt für Körperfettmessgeräte zu skalieren.

Nach Anwendung: Bariatrische Beurteilung wächst am schnellsten

Sport und Fitnessleistung beanspruchen mit 36,45 % noch immer den größten Anteil, da Athleten und Fitnessstudiomitglieder Magermasse-Metriken mit Trainingsergebnissen verknüpfen. Die bariatrische Beurteilung ist jedoch der am schnellsten wachsende Bereich mit einer CAGR von 10,62 %, da die chirurgischen Volumina nach der Pandemie wieder zunehmen und Kostenträger eine Körperzusammensetzungsprofilierung zur Risikostratifizierung vorschreiben. DEXA-abgeleitete Schwellenwerte für viszerales Fett sagen chirurgische Komplikationen besser voraus als der BMI, was den Krankenhausbedarf nach präzisen Geräten ankurbelt. Die Heimüberwachung für das chronische Krankheitsmanagement steigt ebenfalls, da Daten intelligenter Waagen direkt in kardiologische und endokrinologische Dashboards fließen und die tägliche Nutzungsfrequenz im Markt für Körperfettmessgeräte stärken.

Geografische Analyse

Nordamerika erwirtschaftete 39,36 % des Umsatzes im Jahr 2025, gestützt durch betriebliche Wellness-Mandate, CMS-Erstattung der Fernkörperfettüberwachung und ein reifes Fitnessstudio-Ökosystem, das Körperzusammensetzungsscans in Premium-Pläne integriert. Labcorp führt jährlich Millionen von biometrischen Screenings durch, was die Präferenz der Versicherer für den Körperfettanteil gegenüber dem BMI widerspiegelt. Kanada erstattet Körperzusammensetzungstests in der Primärversorgung, während Mexikos wachsende Mittelschicht die Einführung intelligenter Waagen trotz geringerer institutioneller Ausgaben vorantreibt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,67 % bis 2031. Chinas Strategie „Gesundes China 2030” integriert Körperzusammensetzungsprüfungen in kommunale Kliniken, und Indiens Fitnessstudio-Mitgliederbasis verdoppelt sich alle drei Jahre. Japan benötigt aufgrund seiner alternden Gesellschaft Sarkopenie-Screening, und Südkorea weist dank des einheimischen InBody, das über 70 % der Krankenhäuser beliefert, die weltweit höchste Pro-Kopf-Durchdringung auf. Australiens private Versicherer spiegeln US-amerikanische Anreizprogramme wider und skalieren den Markt für Körperfettmessgeräte weiter.

Europa verzeichnet eine solide Nachfrage, da die ESPEN-Leitlinien 2024 Mehrfrequenz-BIA für den klinischen Einsatz empfehlen. Die DSGVO-Durchsetzung erhöht die Compliance-Kosten, doch lokale Marktführer Withings und Beurer navigieren die Regeln effektiv. Im Nahen Osten treibt eine Adipositasprävalenz von über 35 % in Kuwait und Saudi-Arabien staatliche Wellness-Initiativen voran, die BIA-Tests einschließen. Lateinamerika verzeichnet Dynamik in Brasilien und Argentinien, wo urbane Fitnesskultur auf wirtschaftliche Volatilität trifft, die hochwertige Gerätekäufe einschränkt, aber Versuche mit intelligenten Waagen fördert.

Wettbewerbslandschaft

Der Markt für Körperfettmessgeräte ist mäßig fragmentiert. InBody hat über 20 Millionen Einheiten ausgeliefert und seinen Mehrfrequenz-BIA als De-facto-Forschungsstandard etabliert, wobei 70 % der koreanischen Krankenhausplatzierungen auf das Unternehmen entfallen. Tanita überspannt einzigartig Verbraucherwaagen für 50 USD bis klinische Systeme für 15.000 USD und nutzt gemeinsam mit der Columbia University entwickelte Algorithmen, um sowohl Massen- als auch professionelle Segmente zu bedienen. Hologic führt bei DEXA, doch GE HealthCares Lunar iDXA fordert mit schnelleren Scanzeiten und geringerer Strahlung heraus.

Disruptoren Evolt 360 und Skulpt integrieren Coaching-Ratschläge direkt in Gerätebildschirme und umwerben Millennials, die in Sekunden umsetzbare Erkenntnisse verlangen. Withings erhielt die FDA-Zulassung für eine klinisch hochwertige, aber verbraucherfreundlich bepreiste Waage, die segmentales Fett plus Gefäßalter misst und demonstriert, dass Software-Ökosysteme nun Sensorhardware als Wettbewerbsvorteile ebenbürtig sind. Interoperabilität gemäß ISO/IEEE 11073-10420 begünstigt Unternehmen mit robusten Cloud-Plattformen. Pädiatrische Körperzusammensetzungsalgorithmen und Sarkopenie-Lösungen für Senioren bleiben unterversorgte Nischen, die innerhalb der Branche für Körperfettmessgeräte bereit für Innovationen sind.

Marktführer für Körperfettmessgeräte

InBody Co., Ltd

Tanita Corporation

Omron Healthcare, Inc.

GE HealthCare

Hologic, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: RunStar brachte drei intelligente Waagen auf den Markt, darunter die 8E SmartScan Ultra Körperfettwaage, um personalisierte Gesundheitsverfolgungsoptionen zu erweitern.

- Mai 2025: Seca stellte den mBCA Alpha vor, einen kompakten Körperzusammensetzungsscanner für Primärversorgungskliniken, der die Ausrichtung auf technologieorientierte Lösungen unterstreicht.

- Februar 2025: Prenuvo gab den Abschluss einer Series-B-Finanzierungsrunde in Höhe von 120 Millionen USD bekannt, um proaktive Ganzkörper-MRT-Screening-Dienste zu skalieren.

Umfang des globalen Marktberichts für Körperfettmessgeräte

Körperfettmessgeräte sind Werkzeuge wie intelligente Waagen oder Handanalysatoren, die die Körperzusammensetzung – Fett, Muskel, Wasser und Knochen – mithilfe der Bioelektrischen Impedanzanalyse (BIA) schätzen und Erkenntnisse für Fitness, Ernährung und Gesundheitsüberwachung liefern.

Der Marktbericht für Körperfettmessgeräte ist segmentiert nach Produkttyp, Portabilität, Vertriebskanal, Anwendung und Geografie. Nach Produkttyp ist der Markt segmentiert in Bioimpedanzanalysatoren, Hautfaltenzangen, DEXA, Luftverdrängungsplethysmographie, hydrostatische Wägung und 3-D-Körperscanner. Nach Portabilität ist der Markt segmentiert in stationär, tragbar und am Körper tragbar. Nach Vertriebskanal ist der Markt segmentiert in Direktvertrieb, Einzelhandel und E-Commerce. Nach Anwendung ist der Markt segmentiert in Sport, Krankheitsmanagement, Wellness und Bariatrie. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends in den wichtigsten Regionen weltweit. Marktprognosen werden in Wert (USD) angegeben.

| Bioimpedanzanalysatoren |

| Hautfaltenzangen |

| Dual-Energie-Röntgenabsorptiometrie (DEXA) |

| Luftverdrängungsplethysmographie |

| Hydrostatische Wägung |

| 3-D-Körperscanner |

| Stationäre Systeme |

| Tragbare Handgeräte |

| Tragbare Geräte und intelligente Waagen |

| Direkte institutionelle Verkäufe |

| Fach- und Masseneinzelhandel |

| E-Commerce-Plattformen |

| Sport und Fitnessleistung |

| Management chronischer Erkrankungen und metabolisches Syndrom |

| Allgemeines Wellness und Lifestyle-Tracking |

| Bariatrische Beurteilung und Gewichtsreduktion |

| Krankenhäuser und Kliniken |

| Fitness- und Wellnesszentren und Fitnessstudios |

| Heimnutzer |

| Universitäten und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Bioimpedanzanalysatoren | |

| Hautfaltenzangen | ||

| Dual-Energie-Röntgenabsorptiometrie (DEXA) | ||

| Luftverdrängungsplethysmographie | ||

| Hydrostatische Wägung | ||

| 3-D-Körperscanner | ||

| Nach Portabilität | Stationäre Systeme | |

| Tragbare Handgeräte | ||

| Tragbare Geräte und intelligente Waagen | ||

| Nach Vertriebskanal | Direkte institutionelle Verkäufe | |

| Fach- und Masseneinzelhandel | ||

| E-Commerce-Plattformen | ||

| Nach Anwendung | Sport und Fitnessleistung | |

| Management chronischer Erkrankungen und metabolisches Syndrom | ||

| Allgemeines Wellness und Lifestyle-Tracking | ||

| Bariatrische Beurteilung und Gewichtsreduktion | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Fitness- und Wellnesszentren und Fitnessstudios | ||

| Heimnutzer | ||

| Universitäten und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Körperfettmessgeräte im Jahr 2031 erreichen?

Der Markt für Körperfettmessgeräte wird voraussichtlich bis 2031 einen Wert von 1,31 Milliarden USD erreichen.

Wie schnell wird der Markt zwischen 2026 und 2031 voraussichtlich wachsen?

Der Markt soll im Prognosezeitraum mit einer CAGR von 7,18 % wachsen.

Welche Produktkategorie hält derzeit den größten Umsatzanteil?

Bioimpedanzanalysatoren führen mit 44,26 % des Umsatzes im Jahr 2025.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine CAGR von 9,67 % verzeichnen.

Warum gewinnen 3-D-Körperscanner an Popularität?

Sie bieten visuelle Körperformrekonstruktionen, die das Mitgliederengagement in Fitnessstudios steigern, und treiben eine CAGR von 11,96 % für das Segment an.

Was ist ein wesentliches Hemmnis, das die Markteinführung einschränkt?

Hohe Anschaffungskosten für DEXA- und fortschrittliche BIA-Systeme, die 30.000 USD pro Einheit übersteigen können, schrecken kleinere Kliniken und Käufer in Schwellenmärkten ab.

Seite zuletzt aktualisiert am: