Marktgröße und Marktanteil der Lippenaugmentation

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 7.81 Milliarden US-Dollar |

| Marktgröße (2030) | 11.48 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

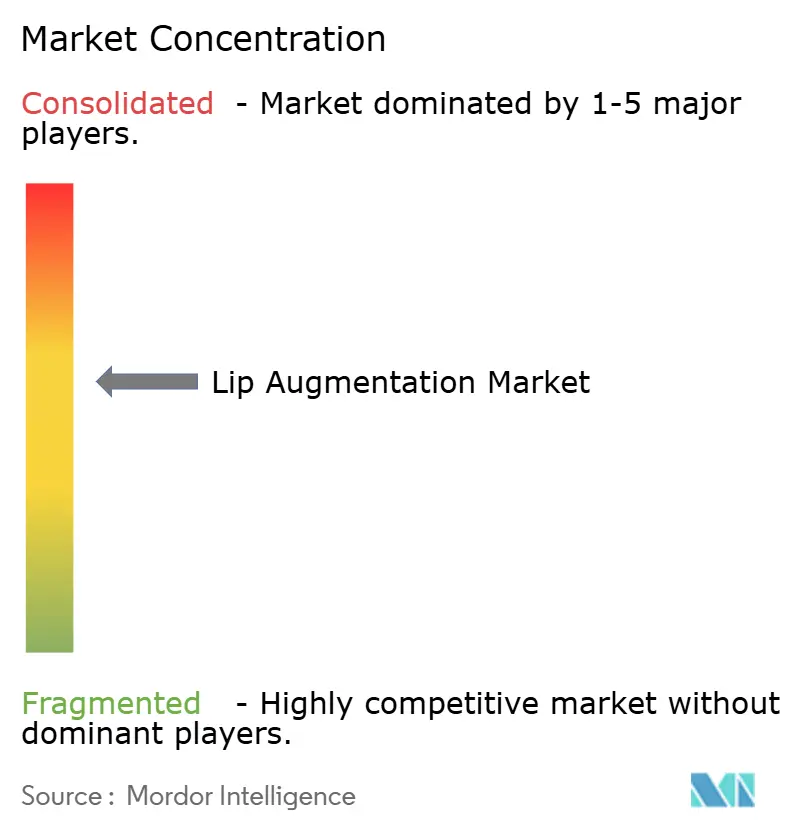

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur Lippenaugmentation von Mordor Intelligence

Die Marktgröße für Lippenaugmentation beläuft sich im Jahr 2025 auf 7,81 Milliarden USD und wird bis 2030 voraussichtlich 11,48 Milliarden USD erreichen, was einer CAGR von 8,01 % entspricht. Starker Einfluss sozialer Medien, Hyaluronsäure (HA)-Technologien der nächsten Generation und eine wachsende Beteiligung von Männern halten die Nachfrage trotz verschärfter Regulierungen stabil. Unmittelbare ästhetische Ergebnisse mit minimaler Ausfallzeit positionieren den Eingriff als zugängliche „Mittagspausen”-Behandlung, die in moderne Berufsalltage passt. Regenerative Ansätze wie die plättchenhybridisierte Fettgewebstherapie verschieben die Verbrauchererwartungen hin zu natürlich aussehenden, länger anhaltenden Ergebnissen. Gleichzeitig signalisieren von der US-amerikanischen Behörde für Lebens- und Arzneimittel geplante Beratungsüberprüfungen höhere Sicherheitshürden, die etablierte Marktteilnehmer gut bewältigen können.

Wichtigste Erkenntnisse des Berichts

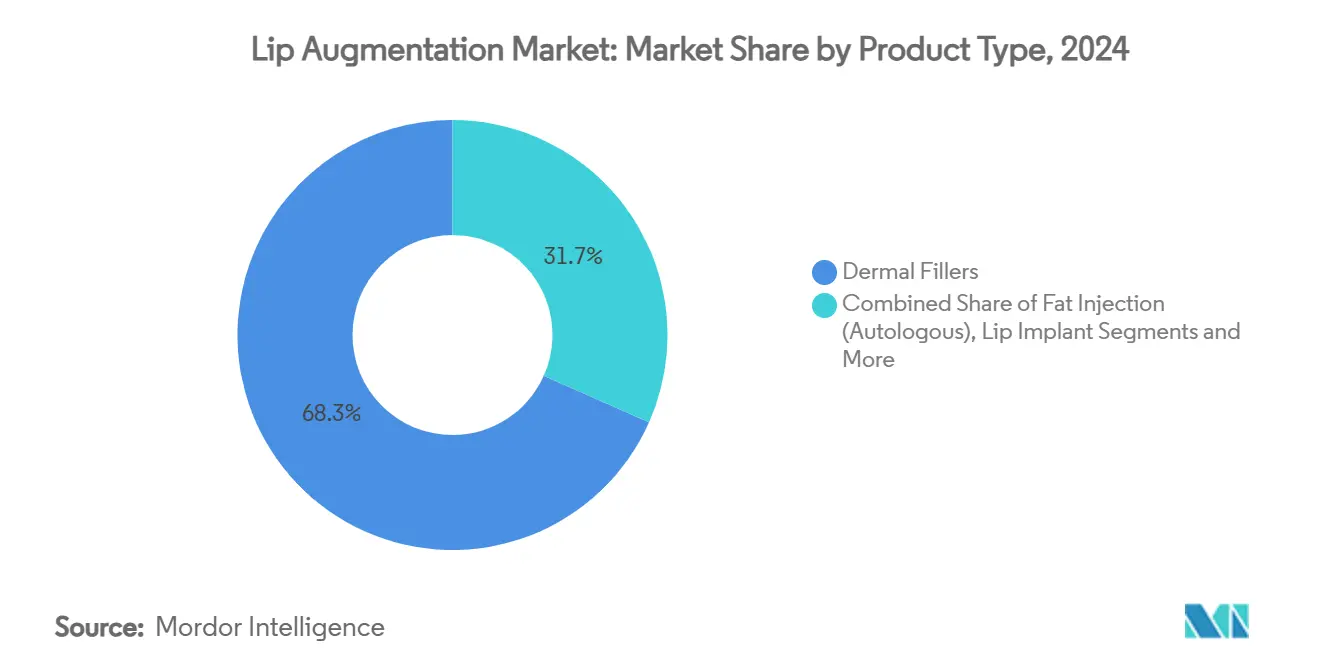

- Nach Produkttyp führten Dermalfiller im Jahr 2024 mit einem Umsatzanteil von 68,34 %; Fettinjektionen werden bis 2030 voraussichtlich mit einer CAGR von 11,89 % wachsen.

- Nach Material erfasste Hyaluronsäure im Jahr 2024 einen Marktanteil von 77,24 % am Markt für Lippenaugmentation, während autologes Fett bis 2030 mit einer CAGR von 12,07 % expandieren soll.

- Nach Verfahrenstyp entfielen im Jahr 2024 81,22 % der Marktgröße für Lippenaugmentation auf nicht-invasive Methoden, die bis 2030 mit einer CAGR von 12,89 % wachsen.

- Nach Geschlecht repräsentierten Frauen im Jahr 2024 89,34 % der Eingriffe; das männliche Segment wächst mit einer CAGR von 10,34 % am schnellsten.

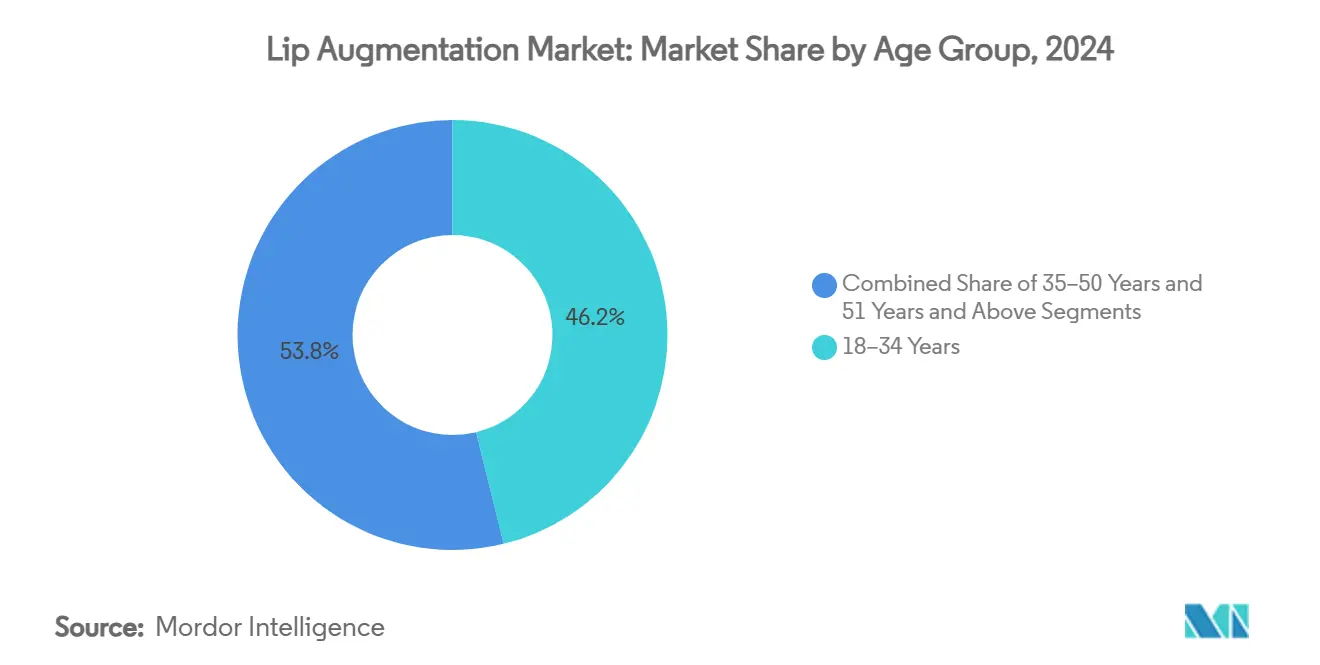

- Nach Altersgruppe hielt die Kohorte der 18- bis 34-Jährigen im Jahr 2024 einen Anteil von 46,19 % der Eingriffe, während das Segment der 35- bis 50-Jährigen mit der höchsten CAGR von 10,67 % bis 2030 wächst.

- Nach Endnutzer dominierten dermatologische Kliniken im Jahr 2024 mit einem Anteil von 44,33 %; medizinische Spas expandieren mit einer CAGR von 11,47 %.

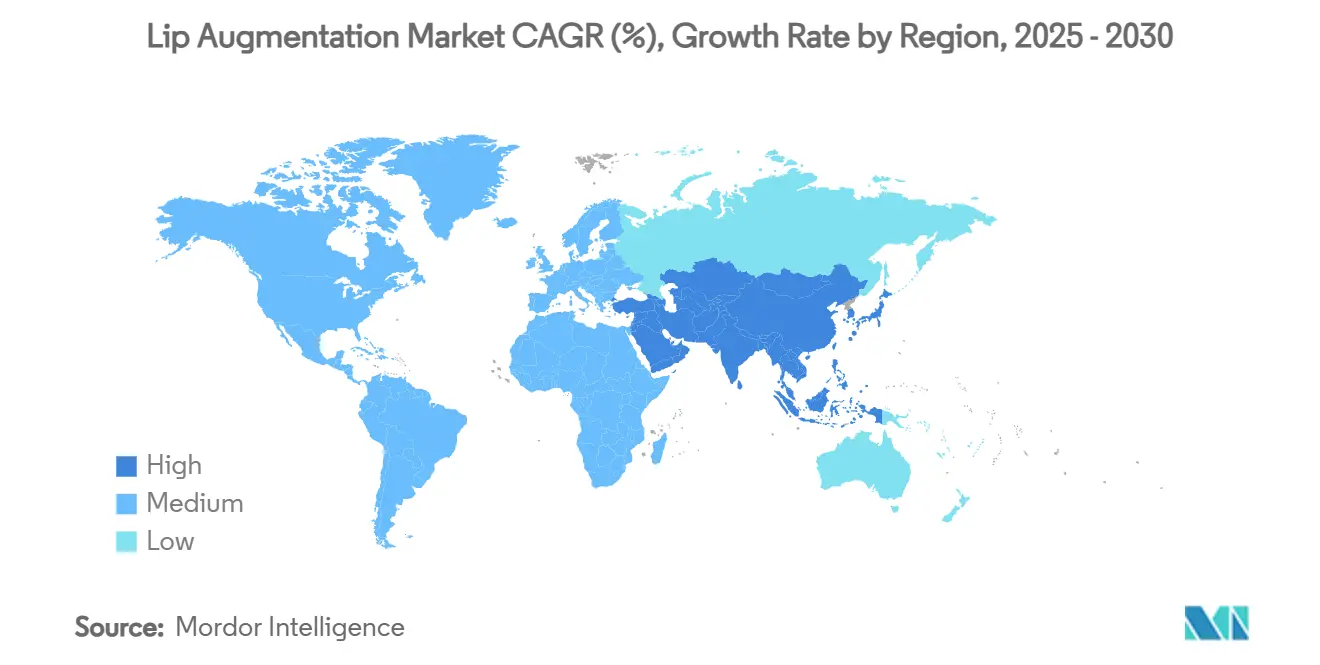

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 36,48 %; für den asiatisch-pazifischen Raum wird eine CAGR von 10,83 % prognostiziert.

Globale Trends und Erkenntnisse zum Markt für Lippenaugmentation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Präferenz für minimal-invasive Eingriffe | +2.1% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Soziale Medien und Selfie-Kultur | +1.8% | Asiatisch-pazifischer Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Innovationen bei HA-Füllstoffen der nächsten Generation | +1.5% | Nordamerika und Europa, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsendes männliches Ästhetiksegment | +1.2% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Regenerative Fettransplantationstechniken | +0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| KI-gestützte 3-D-Visualisierungsberatungen | +0.6% | Nordamerika und Europa, globaler Rollout | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimal-invasiven ästhetischen Eingriffen

Gesundheitsprioritäten nach der Pandemie haben Lippenbehandlungen als Mittel zur Stärkung des Selbstbewusstseins und nicht als Eitelkeitsprojekte neu positioniert, wobei zwei Drittel der Patienten den psychologischen Nutzen als Hauptmotiv angeben.[1]E. Ashley et al., „Erforschung der psychologischen und sozialen Motivationen für ästhetische Behandlungen in der Post-COVID-Ära”, Journal of Cosmetic Medicine, doi.org Schnellere Injektionsprotokolle, die in unter 30 Minuten abgeschlossen sind und eine Haltbarkeit von 12–18 Monaten bieten, befriedigen die Bedürfnisse vielbeschäftigter Berufstätiger. Die Normalisierung durch soziale Medien reduziert das Stigma und bringt Erstkunden in die Kliniken. Die Reversibilität des Eingriffs durch Hyaluronidase bietet ein Sicherheitspolster, das sowohl von Anbietern als auch von Verbrauchern geschätzt wird. Zusammen bilden diese Faktoren die Grundlage für eine anhaltende Nachfrage in reifen und aufstrebenden Volkswirtschaften.

Steigende, durch soziale Medien getriebene Schönheitsideale und „Selfie-Kultur"

Gefilterte Bilder veranlassen Verbraucher, Lippen zu suchen, die Influencer-Ästhetik nachahmen, und Referenzfotos begleiten heute viele Beratungen.[2]K. Frank, „Das perfekte Lächeln enthüllen: Wie die Philtrumlänge die Lippenästhetik beeinflusst”, Aesthetic Plastic Surgery, springer.com Während „Instagram-Lippen” einst dramatisches Volumen bevorzugten, zeichnet sich eine Verschiebung hin zu subtiler, gesichtsbalancierter Verschönerung ab. Kontinuierliche Selbstdokumentation schärft das Bewusstsein für kleinere Unvollkommenheiten und treibt Wiederholungsbesuche an. Behandler reagieren darauf, indem sie Injektionspläne anpassen, die ethnische und anatomische Vielfalt berücksichtigen. Dieser Trend hält die Volumina hoch, auch wenn sich die Stilpräferenzen weiterentwickeln.

Schnelle Produktinnovationen bei Hyaluronsäure-Füllstoffen der nächsten Generation

Hybridfüllstoffe, die Hyaluronsäure mit Kalziumhydroxylapatit kombinieren, liefern sowohl sofortige Fülle als auch Kollagenstimulation.[3] B. Bravo et al., „Mischung von Hyaluronsäure und Kalziumhydroxylapatit für injizierbare dermale Gesichtsfüllstoffe”, Cosmetics, mdpi.com Fortschrittliche Vernetzungsverfahren wie NAHYCO ermöglichen die Integration in Fettgewebe, wodurch das Migrationsrisiko und die Häufigkeit von Nachbehandlungen reduziert werden. Die Kontrolle der Hersteller über das Molekulargewicht durch mikrobielle Fermentation ermöglicht es Anbietern, die Viskosität an die Patientenanatomie anzupassen. Gebrauchsfertige Flüssigformulierungen verkürzen die Behandlungszeit und ermöglichen es allgemeinen Dermatologen, in den Markt für Lippenaugmentation einzutreten. Das Ergebnis ist ein breiterer Zugang und anhaltende Premiumpreise.

Wachsendes männliches Ästhetiksegment (untererschlossene demografische Gruppe)

Neu definierte Männlichkeit und visuell geprägte Berufe haben die Anzahl männlicher Eingriffe im zweistelligen Bereich gesteigert. Männer bevorzugen dezentes Konturieren statt ausgeprägter Projektion, was Injektoren dazu veranlasst, sich in geschlechtsspezifischer Anatomie weiterzubilden. Gezieltes Marketing hebt berufliche Vorteile und Selbstbewusstseinssteigerungen hervor, anstatt Schönheit in den Vordergrund zu stellen. Eine höhere Zahlungsbereitschaft für Privatsphäre und natürliche Ergebnisse steigert die Margen. Da die Akzeptanz im asiatisch-pazifischen Raum zunimmt, wird der globale Anteil männlicher Kunden im Prognosezeitraum voraussichtlich weiter steigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verfahrenskosten und begrenzte Kostenerstattung | -1.8% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Unerwünschte Ereignisse und Haftungsrisiken | -1.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende regulatorische Kontrolle und Produktrückrufe | -0.9% | Nordamerika und Europa, ausbreitend in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Engpässe in der Hyaluronsäure-Lieferkette und Preisvolatilität | -0.7% | Global, Produktion konzentriert im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verfahrenskosten und begrenzte Versicherungserstattung

Bei Preisen zwischen 600 und 1.500 USD pro Sitzung belasten jährliche Wartungskosten mittlere Einkommensbudgets. Ohne Versicherungsschutz folgt die Nachfrage den Konjunkturzyklen und treibt einige Verbraucher zu kostengünstigeren Medizintourismuszentren. Hersteller wirken dem entgegen, indem sie die Produktlebensdauer verlängern, doch die Erschwinglichkeit bleibt eine Obergrenze für die Marktdurchdringung, insbesondere in Lateinamerika und Teilen Asiens.

Unerwünschte Ereignisse und Sicherheitsbedenken, die zu Rechtsstreitigkeiten führen

Ein Drittel der jüngsten, der US-amerikanischen Behörde für Lebens- und Arzneimittel gemeldeten Füllstoffkomplikationen betraf verzögerte Probleme wie Knötchen, was Haftpflichtansprüche anheizt. Steigende Versicherungsprämien erhöhen die Anbieterkosten, und die Medienberichterstattung über seltene vaskuläre Unfälle unterdrückt vorübergehend die Buchungszahlen. Gefälschte Produkte und unqualifizierte Injektoren verschärfen die öffentliche Angst und fordern strengere Lizenzierungsstandards.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dermalfiller bleiben die Standardwahl

Dermalfiller beherrschten im Jahr 2024 68,34 % des Marktanteils für Lippenaugmentation, was das Vertrauen der Behandler in ihr Sicherheitsprofil und den Komfort der Patienten durch die Reversibilität mittels Hyaluronidase unterstreicht. Fettinjektionen, obwohl noch ein kleinerer Beitrag, sollen bis 2030 mit einer CAGR von 11,89 % expandieren, da Verbraucher autologe, regenerative Vorteile suchen, die Körperkonturierung mit Gesichtsverschönerung verbinden. Lippenimplantate halten eine Nische für Patienten, die Dauerhaftigkeit priorisieren, doch Bedenken hinsichtlich der Revisionskomplexität dämpfen weiterhin die Akzeptanz. Lippenvolumisierungsgeräte und topische Seren ziehen kostenbewusste Erstanwender an, aber ihre flüchtigen Ergebnisse begrenzen die Wiederholungsnutzung.

Kombinationsprotokolle sind heute üblich; Kliniker können Hyaluronsäure zur Konturierung injizieren und Mikrofett für das zentrale Volumen schichten, was sofortige Form mit langfristigen Gewebequalitätsgewinnen liefert. Die Behandlungsauswahl berücksichtigt zunehmend Toleranz gegenüber Ausfallzeiten, Budget und gewünschte Langlebigkeit, anstatt einer einfachen Unterscheidung zwischen injizierbaren und chirurgischen Verfahren. Produktspezifische Schulungen durch Hersteller stärken die Markentreue, insbesondere bei Kliniken mit hohem Volumen. Infolgedessen bleibt die Innovation bei Dermalfüllstoffen – Vernetzungschemie, Rheologieoptimierung und Lidocainpufferung – das primäre Wettbewerbsfeld, das den Markt für Lippenaugmentation dynamisch hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Dominanz der Hyaluronsäure trifft auf regenerative Bestrebungen

Hyaluronsäureformulierungen machten im Jahr 2024 77,24 % der Marktgröße für Lippenaugmentation aus, dank bewährter Biokompatibilität, Reversibilität und modularer Viskositätsbereiche, die auf die individuelle Anatomie zugeschnitten sind. Autologes Fett, das voraussichtlich mit einer CAGR von 12,07 % wachsen wird, spricht Patienten an, die dauerhafte Fülle und Kollagenunterstützung anstelle episodischer Auffrischungen suchen. Kollagen- und bovine Füllstoffe haben aufgrund von Allergiebedenken weitgehend Marktanteile abgegeben, während Poly-L-Milchsäure Nutzer anzieht, die mit einer schrittweisen Verbesserung über mehrere Monate einverstanden sind.

Spät eingeführte dauerhafte Materialien wie Silikon und PMMA unterliegen strenger regulatorischer Aufsicht, was sie auf Spezialpraxen beschränkt. Die Materialwahl entwickelt sich hin zu personalisierter Abstimmung: Jüngere Kunden bevorzugen weiche, formbare Hyaluronsäure für subtile Volumengebung, während reifere Kunden häufig mittlere G'-Hyaluronsäure mit Nanofett kombinieren, um perioralen Fältchen entgegenzuwirken. Fortlaufende Fortschritte in der mikrobiellen Fermentation ermöglichen es Lieferanten, das Molekulargewicht der Hyaluronsäure fein abzustimmen, was ihre Führungsposition stärkt, auch wenn regenerative Optionen an Dynamik gewinnen.

Nach Verfahrenstyp: Nicht-invasive Techniken treiben Volumen und Geschwindigkeit

Nicht-invasive Injektionen generierten im Jahr 2024 81,22 % des Umsatzes und sollen mit einer CAGR von 12,89 % expandieren, was die Patientenpräferenz für „Walk-in, Walk-out”-Lösungen unterstreicht, die in arbeitsreiche Zeitpläne passen. Die Verfahrensdauer beträgt nun durchschnittlich unter 30 Minuten, wobei topische oder lokale Anästhesie Beschwerden minimiert. Nachfolgebesuche alle 12–18 Monate schaffen einen vorhersehbaren Einnahmestrom für Kliniken, während Treueprogramme und Erinnerungssysteme die Kundenbindung weiter verbessern.

Chirurgische Augmentation bleibt relevant für anatomische Herausforderungen – Lippenspaltenkorrektur, erhebliche Asymmetrie oder frühere Implantatrevision –, aber ein wachsendes Arsenal minimal-invasiver Werkzeuge verkleinert den Kandidatenpool für invasive Wege. Fortschritte im Kanülendesign und ultraschallgeführte Injektionen reduzieren weiterhin Blutergüsse und arterielles Risiko und stärken die Dominanz nadelfreier oder Mikronadel-Ansätze. Insgesamt dreht sich der Markt für Lippenaugmentation um Bequemlichkeit und Sicherheit, wobei die Chirurgie in eine hochspezialisierte Nische verdrängt wird.

Nach Geschlecht: Männliche Beteiligung fügt neue Nuancen hinzu

Frauen blieben im Jahr 2024 mit 89,34 % die Kernkundschaft, doch das männliche Segment wächst mit einer CAGR von 10,34 %, da moderne Männlichkeit subtile ästhetische Pflege umfasst. Männer fordern typischerweise lineare Vermillionkonturen und minimale Projektion, was Injektoren dazu veranlasst, Technik und Produktwahl anzupassen. Digitales Marketing, das Behandlungen als professionelle Pflege statt als kosmetische Verschönerung neu rahmt, findet starken Anklang.

Kliniken gestalten Wartebereiche und Beratungsmaterialien geschlechtsneutral um, um psychologische Barrieren abzubauen, die männliche Buchungen einst abschreckten. Der Aufstieg nicht-binärer Identitäten ermutigt Behandler auch dazu, ein Kontinuum der Lippenästhetik zu beherrschen, das traditionell männliche und weibliche Ideale verbindet. Anbieter, die in nuancierten, wenig sichtbaren Ergebnissen versiert sind, genießen nun einen Wettbewerbsvorteil und höhere Margen im Markt für Lippenaugmentation.

Nach Altersgruppe: Millennials führen, Generation X beschleunigt

Verbraucher im Alter von 18–34 Jahren lieferten im Jahr 2024 46,19 % der globalen Eingriffe, was ihre Vertrautheit mit durch soziale Medien getriebenen Schönheitsroutinen und ihre Bereitschaft zum frühen Experimentieren widerspiegelt. Die Kohorte der 35- bis 50-Jährigen zeigt jedoch mit einer CAGR von 10,67 % das schnellste Wachstum, da berufliche Sichtbarkeit, durch Scheidung ausgelöste Neuerfindung und präventive Alterungsstrategien zusammentreffen. Für diese Kunden verlagern sich Behandlungsprotokolle häufig von reiner Volumengebung hin zu struktureller Unterstützung, die dem perioralen Kollaps entgegenwirkt.

Babyboomer treten selektiv ein, ermutigt durch sicherere Produkte und regenerative Optionen, die dezente Frische statt dramatischer Veränderung versprechen. Über alle Altersgruppen hinweg stabilisieren sich Wiederholungsbesuchsmuster rund um personalisierte Wartepläne; Kliniken bündeln Lippenfüllstoffe mit Hautboostern oder Neuromodulatoren und stärken so einen ganzheitlichen Ansatz. Altersspezifisches Marketing – jugendliche Begeisterung für Millennials, berufliche Vitalität für die Generation X – maximiert die Konversion im Markt für Lippenaugmentation.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Medizinische Spas holen gegenüber Kliniken auf

Dermatologie- und Kosmetikkliniken erfassten im Jahr 2024 44,33 % der Eingriffe und nutzten dabei die Expertise von Fachärzten und robuste Protokolle zur Komplikationsbewältigung. Doch medizinische Spas wachsen mit einer CAGR von 11,47 % und verbinden klinische Aufsicht mit luxuriösen Serviceelementen, die das Kundenerlebnis aufwerten. Concierge-Buchungs-Apps, Aromatherapieräume und Gloss-Bars nach der Behandlung helfen Spas, Erstbesucher in treue Kunden zu verwandeln.

Krankenhäuser und chirurgische Zentren bleiben für komplexe Rekonstruktionen und Hochrisikopatienten unverzichtbar, machen aber einen schrumpfenden Anteil an routinemäßigen Lippenbehandlungen aus. Mobile Injektionsteams und hybride Spa-Klinik-Konzepte fragmentieren die Kanallandschaft weiter und geben Verbrauchern beispiellose Wahlmöglichkeiten. Letztendlich erfassen Anbieter, die Ergebniszuverlässigkeit mit gehobenem Ambiente verbinden, einen überproportionalen Anteil der Ausgaben im Markt für Lippenaugmentation.

Geografische Analyse

Nordamerika generierte im Jahr 2024 36,48 % des globalen Umsatzes, gestützt durch hohes verfügbares Einkommen und eine etablierte Ästhetikkultur. Die Vereinigten Staaten allein beherbergen dichte Netzwerke von Fachärzten für Injektionen, robuste Ausbildungswege und starke Markentreue unter Behandlern. Doch die Marktreife komprimiert die Margen und legt einen Schwerpunkt auf Produktinnovation und gebündelte Serviceangebote. Die Aufsicht durch die US-amerikanische Behörde für Lebens- und Arzneimittel ist ein zweischneidiges Schwert; sie schützt die Sicherheit, erhöht aber die Compliance-Kosten, die kleinere Akteure kaum tragen können.

Für den asiatisch-pazifischen Raum wird eine CAGR von 10,83 % prognostiziert, die schnellste weltweit. Wachsende Mittelschichtbevölkerungen, der Einfluss der K-Beauty und zunehmende Präsenz in sozialen Medien treiben die Akzeptanz in China, Südkorea und Südostasien voran. Medizintourismus zieht regionale Reisende in renommierte Zentren, wo die Verfahrenskosten niedriger sind als in westlichen Märkten. Regulatorische Unterschiede erfordern jedoch markenspezifische Zulassungsstrategien, und kulturelle Vielfalt bedeutet, dass Einheitsmarketing nicht funktioniert.

Europa liefert stetiges, aber moderates Wachstum, da etablierte Injektionskenntnisse und harmonisierte Vorschriften Sicherheit und Zugang gewährleisten. Deutschland, Frankreich und das Vereinigte Königreich verankern Innovationen und vertreten Philosophien des natürlichen Aussehens, die weltweit Anklang finden. Wirtschaftliche Unsicherheit und strenge Werberegeln verlangsamen die Expansion in einigen südlichen und östlichen Märkten, aber die anhaltende Nachfrage nach subtiler Verschönerung hält die Kliniken beschäftigt. Grenzüberschreitende Berufsausbildung und Produktvertrieb unterstützen ein paneuropäisches Ökosystem, das Premiumpreise aufrechterhält.

Wettbewerbslandschaft

Der Markt für Lippenaugmentation ist mäßig fragmentiert. Galderma, AbbVies Allergan Aesthetics und Merz Pharma führen das Feld an und kombinieren breite Portfolios, globale Distribution und hohe Ausgaben für Forschung und Entwicklung. Galderma erzielte in den ersten neun Monaten des Jahres 2024 einen Nettoumsatz von 3,259 Milliarden USD, wobei injizierbare Produkte um 10,6 % im Jahresvergleich zulegten. AbbVies JUVÉDERM-Linie und Merzs BELOTERO-Sortiment sichern langfristige Kliniker-Loyalität durch kontinuierliche Datengenerierung und Injektionsausbildung.

Hybridfüllstoffe wie Allergans HArmonyCa, das Hyaluronsäure und Kalziumhydroxylapatit vereint, veranschaulichen den Wandel hin zu Mehrnutzenprodukten, die Premiumpreise rechtfertigen. Mittelständische Wettbewerber verfolgen enge Nischen wie vegane Gele oder KI-gestützte Applikationssysteme. Einige Start-ups lizenzieren neuartige Vernetzungswissenschaft, stehen aber vor Kapitalbeschränkungen bei der Bewältigung langwieriger regulatorischer Zulassungen.

Zu den strategischen Schritten gehört die Erlangung der Zulassung durch die US-amerikanische Behörde für Lebens- und Arzneimittel für die Evolysse-Füllstoffkollektion von Evolus im Februar 2025, wodurch ein auf Neuromodulatoren ausgerichtetes Portfolio um Füllstoffe erweitert wurde. Galderma setzt klinische Programme für regenerative Hyaluronsäure-Linien fort, während Merz in digitale Injektionsunterstützungsplattformen investiert. Erhöhte regulatorische Komplexitäten treiben selektive Fusionen und Übernahmen voran, da kleinere Innovatoren die Compliance-Infrastruktur größerer Gruppen suchen.

Marktführer der Branche für Lippenaugmentation

Galderma SA

Merz Pharma

Teoxane Laboratories

Sinclair Pharma

Abbvie

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Biotech-Beauty-Marke Ourself veröffentlichte einen neu gestalteten auffüllenden Lippenfüller mit patentierter TRV-Vesikel-Technologie.

- Februar 2025: Evolus erhielt die Zulassung der US-amerikanischen Behörde für Lebens- und Arzneimittel für Evolysse Form und Evolysse Smooth injizierbare Hyaluronsäure-Gele.

- März 2024: Allergan Aesthetics erhielt die Zulassung der US-amerikanischen Behörde für Lebens- und Arzneimittel für JUVÉDERM VOLUMA XC zur Behandlung von moderater bis schwerer Schläfenhohlheit bei Erwachsenen.

Berichtsumfang des globalen Marktes für Lippenaugmentation

| Dermalfiller |

| Fettinjektion (autolog) |

| Lippenimplantate |

| Lippenvolumisierungsgeräte und Topika |

| Hyaluronsäure |

| Kollagen und bovine Derivate |

| Poly-L-Milchsäure (PLLA) |

| Silikon |

| PMMA-Mikrosphären |

| Autologes Fett |

| Nicht-invasiv / minimal-invasiv |

| Chirurgisch / invasiv |

| Weiblich |

| Männlich |

| Nicht-binär |

| 18–34 Jahre |

| 35–50 Jahre |

| 51 Jahre und älter |

| Krankenhäuser und chirurgische Zentren |

| Dermatologie- und Kosmetikkliniken |

| Medizinische Spas |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Dermalfiller | |

| Fettinjektion (autolog) | ||

| Lippenimplantate | ||

| Lippenvolumisierungsgeräte und Topika | ||

| Nach Material | Hyaluronsäure | |

| Kollagen und bovine Derivate | ||

| Poly-L-Milchsäure (PLLA) | ||

| Silikon | ||

| PMMA-Mikrosphären | ||

| Autologes Fett | ||

| Nach Verfahrenstyp | Nicht-invasiv / minimal-invasiv | |

| Chirurgisch / invasiv | ||

| Nach Geschlecht | Weiblich | |

| Männlich | ||

| Nicht-binär | ||

| Nach Altersgruppe | 18–34 Jahre | |

| 35–50 Jahre | ||

| 51 Jahre und älter | ||

| Nach Endnutzer | Krankenhäuser und chirurgische Zentren | |

| Dermatologie- und Kosmetikkliniken | ||

| Medizinische Spas | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Was ist der aktuelle Wert des Marktes für Lippenaugmentation?

Die Marktgröße für Lippenaugmentation beläuft sich im Jahr 2025 auf 7,81 Milliarden USD und wird bis 2030 voraussichtlich 11,48 Milliarden USD erreichen.

2. Welcher Produkttyp führt den Markt an?

Dermalfiller dominieren mit einem Anteil von 68,34 % im Jahr 2024 und werden aufgrund vorhersehbarer Ergebnisse und Reversibilität bevorzugt.

3. Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum und soll bis 2030 mit einer CAGR von 10,83 % wachsen.

4. Warum nehmen männliche Eingriffe zu?

Veränderte Männlichkeitsnormen und bildgeprägte Berufe treiben die männliche Beteiligung voran, die mit einer CAGR von 10,34 % wächst.

5. Wie verbessert Technologie die Patientenberatungen?

KI-gestützte 3-D-Visualisierungsplattformen simulieren Ergebnisse und helfen Patienten, realistische Erwartungen zu setzen und Revisionsraten zu senken.

Seite zuletzt aktualisiert am: