Marktgröße und Marktanteil für periphere Gefäßgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.5 Milliarden US-Dollar |

| Marktgröße (2031) | 17.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

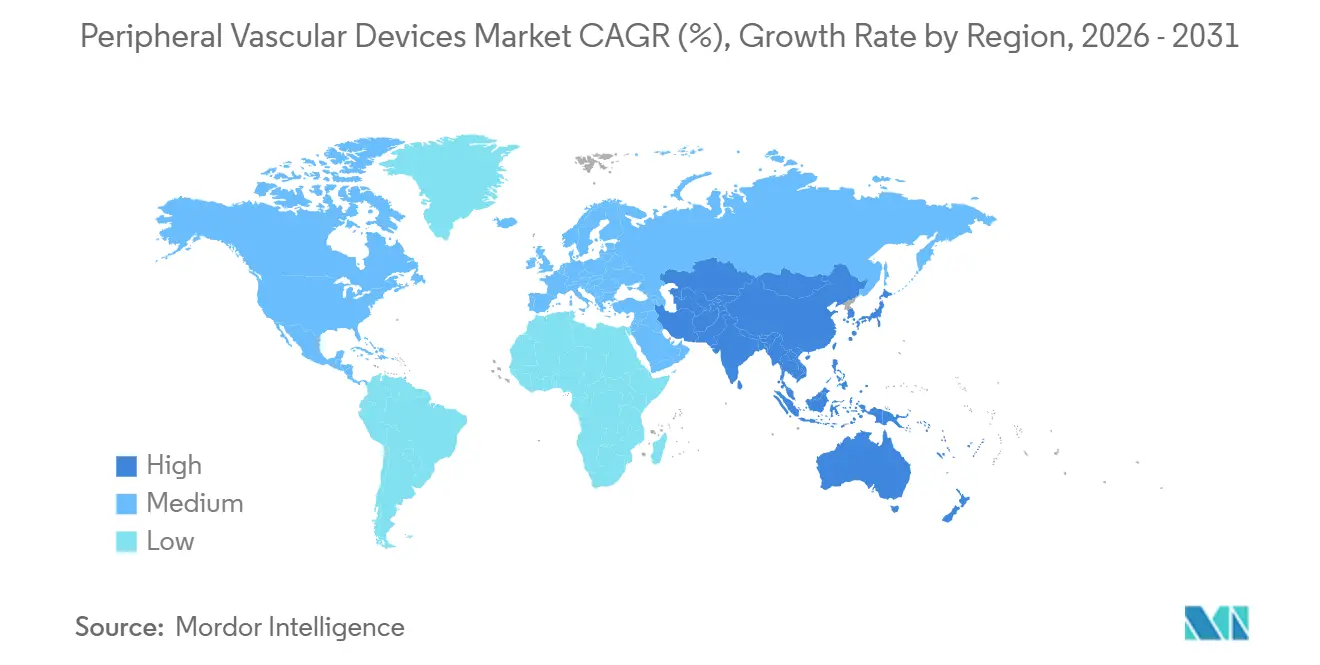

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

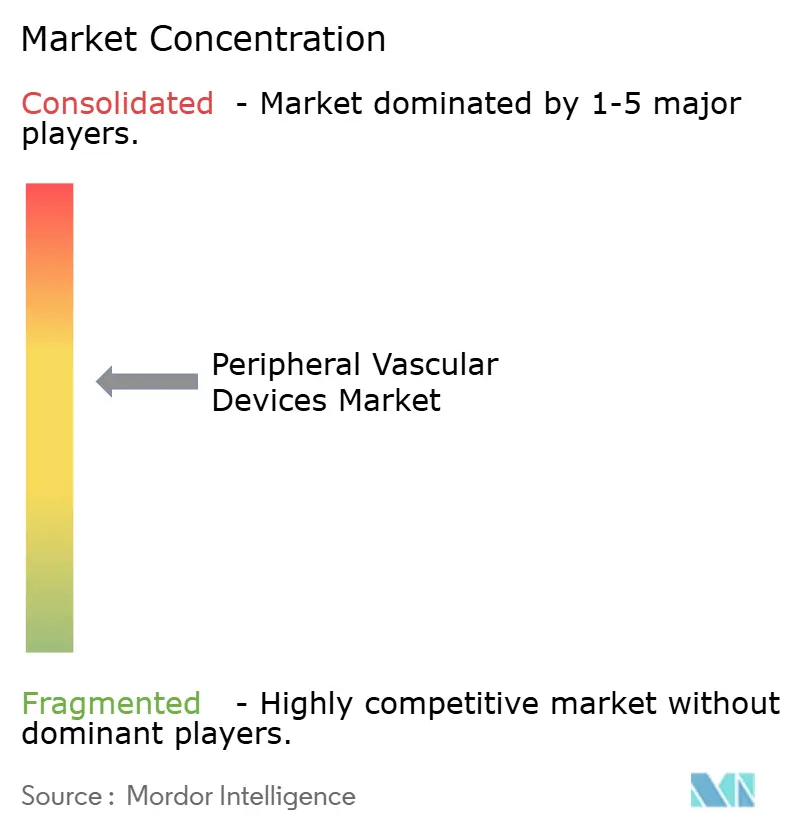

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für periphere Gefäßgeräte von Mordor Intelligence

Die Marktgröße für periphere Gefäßgeräte wird voraussichtlich von 13,92 Milliarden USD im Jahr 2025 auf 14,5 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 17,80 Milliarden USD erreichen, was einer CAGR von 4,18 % über 2026–2031 entspricht.

Die Eingriffszahlen steigen weiter an, doch die durchschnittlichen Geräteausgaben pro Fall stabilisieren sich, da Interventionalisten weniger komplexe Eingriffe von stationären Einrichtungen in ambulante chirurgische Zentren (ASCs) und bürobasierte Labore (OBLs) verlagern. Angioplastie-Ballons hielten im Jahr 2025 den größten Umsatzanteil, doch Atherektomiesysteme holen aufgrund der Prävalenz kalzifizierter Läsionen und einer unterstützenden Erstattungspolitik in Japan und Australien auf. Krankenhäuser dominieren die Gerätebeschaffung nach Wert nach wie vor, obwohl ihr Anteil sinkt, da die gebündelten Zahlungsregeln des CMS ein strengeres Formularverwaltung und niedrigere Preisobergrenzen erfordern. Das geografische Wachstum verlagert sich in den Asien-Pazifik-Raum, wo Chinas kardiovaskulärer Fahrplan „Gesundes China 2030” und Indiens Ausbau von Katheterlaboren eine erstmalige Nachfrage nach fortschrittlichen Ballons, Stents und Thrombektomieplattformen erzeugen.

Wichtigste Erkenntnisse des Berichts

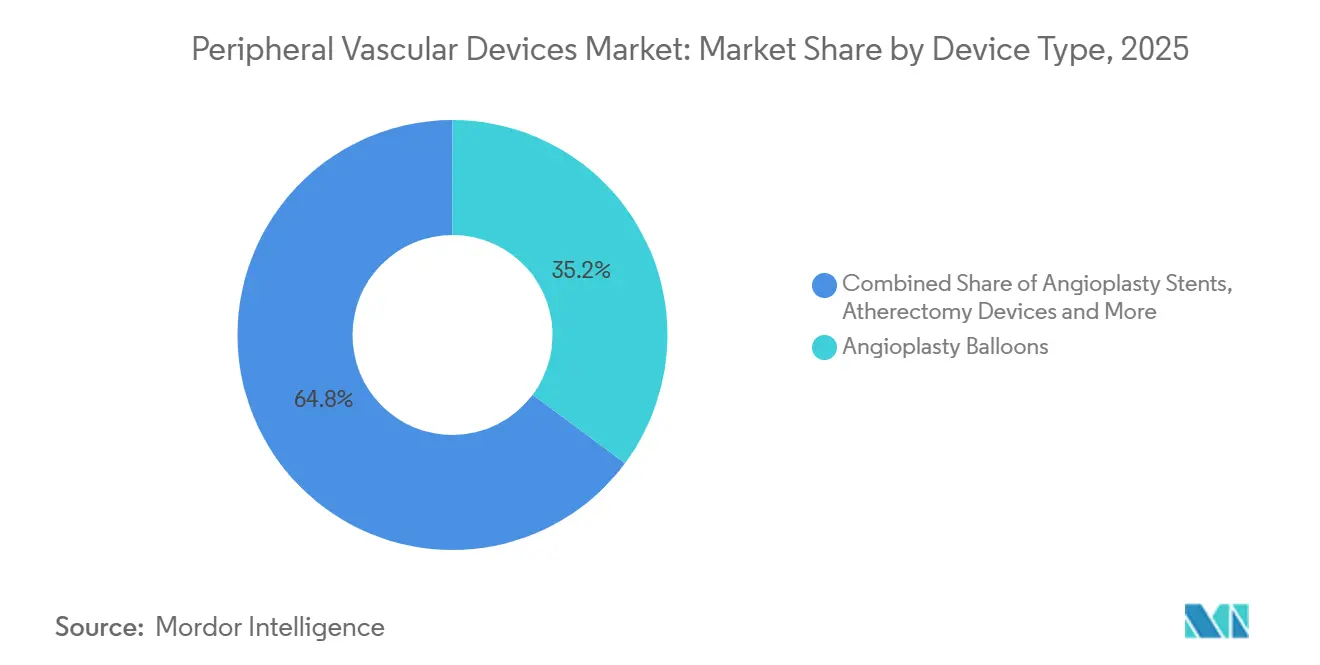

- Nach Gerätetyp führten Angioplastie-Ballons im Jahr 2025 mit einem Umsatzanteil von 35,18 %, während für die Atherektomie bis 2031 eine CAGR von 8,22 % prognostiziert wird.

- Nach klinischer Anwendung entfielen auf die periphere arterielle Verschlusskrankheit im Jahr 2025 45,21 % des Umsatzes; für Eingriffe bei tiefer Venenthrombose wird bis 2031 eine CAGR von 5,65 % prognostiziert.

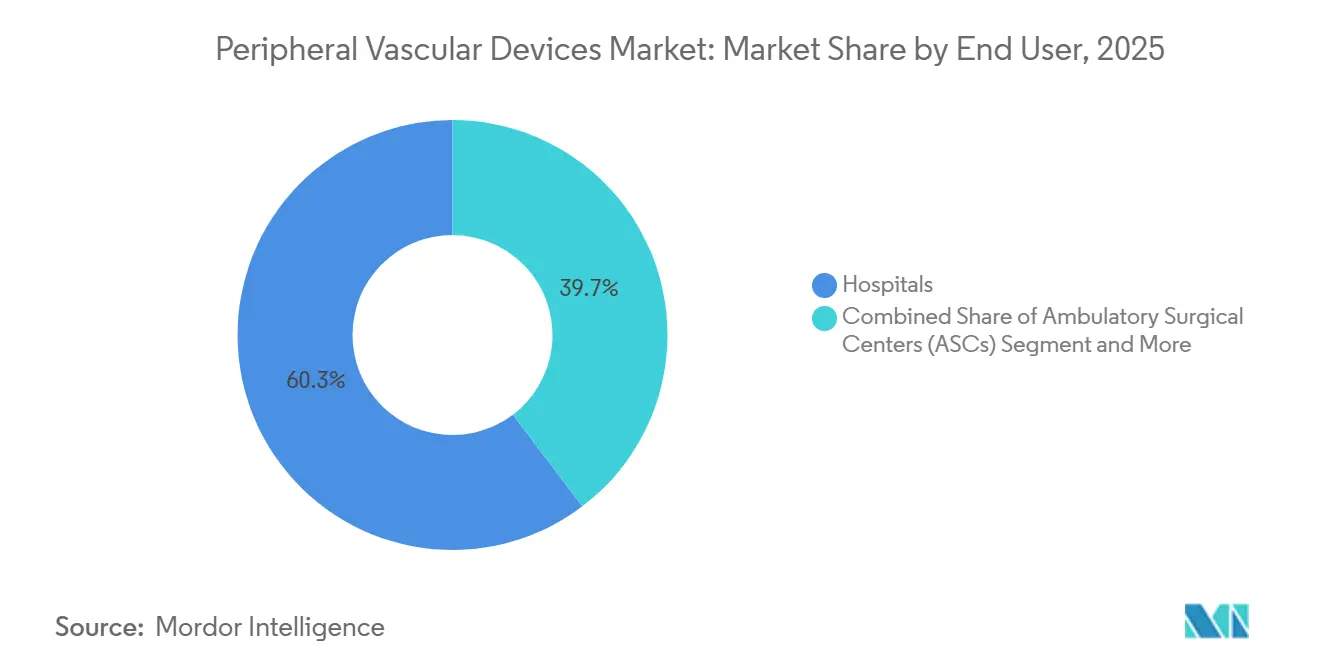

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 60,32 % des Umsatzes, während ambulante chirurgische Zentren mit einer CAGR von 7,12 % über 2026–2031 die schnellste Expansion verzeichnen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 42,25 %; für den Asien-Pazifik-Raum wird im Prognosezeitraum eine CAGR von 7,68 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für periphere Gefäßgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Anstieg der Prävalenz peripherer arterieller und venöser Erkrankungen | +1.2% | Global, mit der höchsten Belastung in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu minimal-invasiver, katheterbasierter Revaskularisierung | +0.9% | Nordamerika und Europa führend; Übernahme im Asien-Pazifik-Raum beschleunigt sich | Kurzfristig (≤ 2 Jahre) |

| Rasche Übernahme der medikamentenbeschichteten Ballontechnologie | +0.7% | Nordamerika und Westeuropa; im Entstehen in Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum bürobasierter Labore in OECD-Ländern | +0.5% | Vereinigte Staaten, Deutschland, Australien; begrenzt in Japan aufgrund regulatorischer Hürden | Mittelfristig (2–4 Jahre) |

| Verlagerung des Behandlungsorts von Krankenhäusern zu ambulanten chirurgischen Zentren für PAD-Eingriffe | +0.4% | Vereinigte Staaten (CMS-gesteuert); schrittweise Übernahme in Kanada und ausgewählten EU-Märkten | Kurzfristig (≤ 2 Jahre) |

| Nationale Screening-Programme für kritische Extremitätenischämie (CLI) | +0.3% | China (Gesundes China 2030), Indien (PMSSSY), Vereinigtes Königreich (NHS-Gefäßchecks) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Anstieg der Prävalenz peripherer arterieller und venöser Erkrankungen

Medicare-Abrechnungsdaten zeigten zwischen 2019 und 2024 einen Anstieg der Revaskularisierungen der unteren Extremitäten um 19 %, während die durchschnittliche Verweildauer um 23 % sank, was den Druck hin zu schnellerer, geräteintensiver Therapie unterstreicht. Die Inzidenz tiefer Venenthrombosen in den OECD-Ländern stieg zwischen 2020 und 2025 jährlich um 8 %, angetrieben durch Post-COVID-Folgeerscheinungen und Adipositas. Die American Heart Association stufte die tiefe Venenthrombose in ihrer Aktualisierung 2025 als dritthäufigstes akutes kardiovaskuläres Syndrom ein und erhob sie damit von einer Nischenkrankheit zu einem interventionellen Schwerpunkt.

Verlagerung hin zu minimal-invasiver, katheterbasierter Revaskularisierung

Das Volumen offener Bypass-Operationen in den Vereinigten Staaten sank zwischen 2015 und 2024 um 31 %, während perkutane Eingriffe um 47 % zunahmen. Medikamente freisetzende Stents erzielen bei femoropoplitealer Erkrankung nun eine 5-Jahres-Offenheitsrate von 78 % und neutralisieren damit den historischen Haltbarkeitsvorteil der Chirurgie. Japans Erstattungsentscheidung zur Atherektomie im Jahr 2024 führte im darauffolgenden Quartal zu einem Anstieg der Eingriffszahlen um 40 %.

Rasche Übernahme der medikamentenbeschichteten Ballontechnologie

Medikamentenbeschichtete Ballons (DCBs) erzielten im Jahr 2025 einen Anteil von 29 % am weltweiten Umsatz mit Angioplastie-Ballons. Die COMPARE-Studie berichtete von einer 12-Monats-Offenheitsrate von 83 % mit Paclitaxel-Ballons gegenüber 68 % bei unbeschichteten Optionen. Der Sicherheitsdialog hält an: Die FDA ordnete 2024 5-Jahres-Überwachungsstudien und erweiterte Mortalitätswarnungen an, was das US-Wachstum dämpfte, aber das europäische Interesse an Sirolimus-basierten Alternativen beschleunigte.

Wachstum bürobasierter Labore in OECD-Ländern

Bürobasierte Labore übernahmen im Jahr 2025 22 % der peripheren Eingriffe in den USA, was einem Geräteabsatz von 2,1 Milliarden USD bei 35 % niedrigeren Einrichtungskosten im Vergleich zu ambulanten Krankenhausabteilungen entspricht. Deutschland und Australien erweiterten 2024–2025 die Listen der für bürobasierte Labore zugelassenen Codes und verlagerten damit Volumen aus dem stationären Bereich.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kürzungen der Geräteerstattung in den USA und ausgewählten EU-Märkten | -0.6% | Vereinigte Staaten (CMS-Bündelzahlungen), Deutschland (DRG-Revisionen), Vereinigtes Königreich (NICE-Einschränkungen) | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken hinsichtlich Paclitaxel-freisetzender peripherer Geräte | -0.4% | Global, mit erhöhter Kontrolle in den Vereinigten Staaten (FDA), der Europäischen Union (EMA) und Japan (PMDA) | Mittelfristig (2–4 Jahre) |

| Lieferketteninstabilität bei Spezialpolymeren und Nitinol | -0.3% | Global, mit akuten Engpässen in Nordamerika und Europa in den Jahren 2024–2025 | Kurzfristig (≤ 2 Jahre) |

| Kurze Produktlebenszyklen, die zur Lagerveralterung führen | -0.2% | Betrifft hauptsächlich Nordamerika und Westeuropa; weniger ausgeprägt in preissensiblen Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kürzungen der Geräteerstattung in den USA und ausgewählten EU-Märkten

Die CMS-Bündelzahlungsobergrenze 2026 von 18.500 USD pro 90-tägiger PAD-Episode zwingt Krankenhäuser, Geräterabatte von 15–25 % zu sichern. Deutschland kürzte 2025 die DRG-Gewichtungen für die unteren Extremitäten um 8 %; die britischen Leitlinien beschränken den Ersteinsatz von DCBs nun auf In-Stent-Restenosen und bremsen damit die Übernahme von Premiumtechnologien.

Sicherheitsbedenken hinsichtlich Paclitaxel-freisetzender peripherer Geräte

Die von der FDA angeordneten Kennzeichnungsrevisionen im Jahr 2024 folgen einer Metaanalyse, die einen absoluten Mortalitätsanstieg von 1,4 % nach fünf Jahren zeigt. Japans PMDA setzte neue Paclitaxel-Zulassungen aus, bis lokale Registerdaten vorliegen, während EU-Regulatoren jährliche Bildgebung vorschreiben, aber von einem Rückruf abgesehen haben[1]FDA, "Aktualisierung zur Behandlung der peripheren arteriellen Verschlusskrankheit mit Paclitaxel-beschichteten Ballons und Paclitaxel-freisetzenden Stents," fda.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Atherektomie treibt die Premiumverschiebung voran

Der Atherektomieumsatz wird zwischen 2026 und 2031 voraussichtlich eine CAGR von 8,22 % verzeichnen – die höchste unter allen Geräteklassen. Der Marktanteil für periphere Gefäßgeräte bei Angioplastie-Ballons betrug im Jahr 2025 35,18 %, doch aggressiver Preiswettbewerb durch asiatische Generika senkte die durchschnittlichen Verkaufspreise im Vergleich zu 2022 um 12 %. Die Marktgröße für periphere Gefäßgeräte bei Atherektomiesystemen wird bis 2031 einen bedeutenden Umsatz erreichen, begünstigt durch den hohen Anteil kalkreicher Läsionen und eine unterstützende Kodierung in Japan und Australien. Direktionale Atherektomie in Kombination mit DCB erzielte gemäß dem DEFINITIVE LE-Datensatz eine 18-Monats-Offenheitsrate von 81 % in kalzifizierten Gefäßen. Krankenhäuser begrenzen den Einsatz jedoch auf bildgebend bestätigte schwere Verkalkungen, da ein einzelner Katheter nach wie vor 2.500–3.500 USD kostet.

Produkte der zweiten Reihe verdeutlichen die Polarisierung. Die Thrombektomie-Übernahme stieg nach der FDA-Zulassung von Aspirationssystemen für die iliofemorale tiefe Venenthrombose im Jahr 2024 stark an. Selbstexpandierende Stents nähern sich der Kommoditisierung, wobei Anbieter auf bruchresistente Legierungen und dünnere Strebprofile setzen. IVC-Filter sind nach aktualisierten ACCP-Leitlinien gegen den prophylaktischen Einsatz rückläufig, während Führungsdrähte und Schleusen margenschwache, aber unverzichtbare wiederkehrende Umsatzströme sichern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach klinischer Anwendung: Tiefe Venenthrombose gewinnt an Bedeutung, während PAD reift

Die periphere arterielle Verschlusskrankheit hielt im Jahr 2025 einen Umsatzanteil von 45,21 %; dennoch wird für Eingriffe bei tiefer Venenthrombose bis 2031 ein jährliches Wachstum von 5,65 % prognostiziert. Die Marktgröße für periphere Gefäßgeräte bei DVT-Eingriffen wird sich ausweiten, da die kathetergesteuerte Thrombektomie in der CHEST-Leitlinie 2024 eine Klasse-IIa-Empfehlung erhält[2]CHEST, "Antithrombotische Therapie für VTE-Erkrankungen Leitlinie 2024," chestnet.org . Krankenhäuser wenden bei der Behandlung kritischer Extremitätenischämie Rutherford 5–6 etwa 2,8-mal mehr Geräteausgaben auf als bei Claudicatio-Fällen, da multilevel Läsionen häufig adjuvante Atherektomie und provisorisches Stenting erfordern. Eingriffe bei Beckenvenenstörungen profitieren von dedizierten Stent-Einführungen, während das Volumen akuter Extremitätenischämien unter besserer systemischer Antikoagulation leicht zurückgeht.

Die Kosteneffizienz bleibt unter Beobachtung. Eine Analyse in JAMA Network Open aus dem Jahr 2025 bezifferte die kathetergesteuerte Thrombolyse auf 12.000 USD pro qualitätsbereinigtem Lebensjahr über der oralen Therapie, nahe den Schwellenwerten der Kostenträger. Anbieter finanzieren Real-World-Register, um Einsparungen durch vermiedenes postthrombotisches Syndrom nachzuweisen und das Verfahren zu etablieren.

Nach Endnutzer: Ambulante chirurgische Zentren gestalten die Einkaufsdynamik neu

Krankenhäuser kontrollierten im Jahr 2025 60,32 % des Umsatzes, doch ambulante chirurgische Zentren verzeichnen für 2026–2031 eine CAGR von 7,12 % – die schnellste aller Versorgungseinrichtungen. Der Marktanteil für periphere Gefäßgeräte der Krankenhäuser wird bis 2031 sinken, da CMS und private Kostenträger die für ambulante chirurgische Zentren abgedeckten Codelisten erweitern. Der Einkaufshebel von Einkaufsgemeinschaften ermöglicht es ambulanten chirurgischen Zentren, 23 % weniger als Krankenhäuser für vergleichbare Geräte zu zahlen. Anbieter reagieren mit speziell für ambulante chirurgische Zentren gekennzeichneten Lagereinheiten, die Zubehörsets weglassen und Konsignations- oder fallbezogene Preisgestaltung einführen. Bürobasierte Labore, eine Untergruppe von Kliniken, erfassen bereits 22 % der peripheren Eingriffe in den USA, sehen sich jedoch möglichen Verlangsamungen gegenüber, wo staatliche Behörden eine strengere Aufsicht vorschlagen.

Krankenhäuser behalten die Dominanz bei komplexen, hochakuten Fällen, die hybride offene und endovaskuläre Techniken sowie sofortige chirurgische Unterstützung erfordern. Diese Zweiteilung lenkt routinemäßige femoropopliteale Angioplastien in ambulante chirurgische Zentren, hält aber multilevel-kritische Extremitäteneingriffe in tertiären Zentren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika lieferte im Jahr 2025 42,25 % des Umsatzes. Die Vereinigten Staaten bereiten sich auf ein gedämpftes Wachstum vor, da Zahlungsobergrenzen und die Verlagerung des Behandlungsorts Verhandlungen antreiben, die die durchschnittlichen Geräteausgaben pro Fall auf 1.800 USD in ambulanten chirurgischen Zentren gegenüber 2.400 USD in Krankenhäusern senken. Kanada investierte in Katheterlaborkapazitäten, doch provinzielle Wartezeiten von 12 Wochen bremsen das Volumen. Mexikos privater Krankenhaussektor schreitet mit Lithotripsie und Limus-Ballons voran, im Gegensatz zu ressourcenbeschränkten öffentlichen Einrichtungen.

Der Asien-Pazifik-Raum ist auf dem Weg zu einer CAGR von 7,68 %. Der chinesische Markt für periphere Gefäßgeräte profitiert von inländischen Marktführern, die durch aggressive Preisgestaltung bedeutende Marktanteile gewinnen. Indiens Pradhan Mantri Swasthya Suraksha Yojana beschleunigt die Installation von Katheterlaboren über Tier-1-Metropolen hinaus und verringert Versorgungsungleichheiten. Japans alternde diabetogene Bevölkerung treibt die PAD-Prävalenz an, obwohl die Geräteausgaben pro Fall bei kürzeren Krankenhausaufenthalten durchschnittlich 1.600 USD betragen. Australiens OBL-Positionsnummern 2025 machen es zu einem Testfeld für Sirolimus-Ballons der nächsten Generation.

Europa trägt erhebliche absolute Dollarbeträge bei, doch heterogene Erstattungsregeln teilen die Übernahmekurven. Deutschland erstattet DCBs als Erstlinientherapie, während das Vereinigte Königreich DCBs auf Restenosen begrenzt. Frankreich genehmigte 2024 die orbitale Atherektomie. Osteuropa, das auf Ballons älterer Generation angewiesen ist, erhält EU-Strukturfonds für Katheterlaboraufrüstungen, die einen schrittweisen technologischen Aufholprozess unterstützen werden.

Wettbewerbslandschaft

Der Bereich ist durch moderate Konsolidierung gekennzeichnet: Medtronic, Boston Scientific, Abbott, BD (Bard) und Cook Medical kontrollieren gemeinsam einen bedeutenden Anteil des weltweiten Umsatzes. Integrierte Portfolios ermöglichen es diesen Akteuren, mehrjährige Lieferverträge abzuschließen, da Krankenhäuser gebündelte Rabatte anstreben. Technologische Wettrüsten halten an – Medtronics IN.PACT Admiral behauptet die US-DCB-Führung durch 5-Jahres-Daten, während Abbotts Supera-Stent in biegeintensiven Segmenten aufgrund seiner Knickresistenz punktet. Boston Scientific nutzte die Liquidität aus dem Axonics-Verkauf 2024, um den Ranger DCB 2025 in ganz Europa einzuführen.

Mittelgroße Disruptoren besetzen Nischen. Shockwave Medical erzielte mit intravaskulärer Lithotripsie innerhalb von vier Jahren ein Segment von 600 Millionen USD und setzt damit etablierte Atherektomieanbieter unter Druck. Chinesische und indische Marktteilnehmer – darunter MicroPort und Meril – gewinnen preissensible Gebiete in Osteuropa und Lateinamerika mit CE-zertifizierten Generika, die 40–50 % unter westlichen Preisen liegen. Patentabläufe stehen bevor: Die Kernpatente für die Paclitaxel-Beschichtung von IN.PACT laufen 2027–2028 aus und laden zu einem Biosimilar-Zustrom ein, sofern die etablierten Anbieter Kliniken nicht auf Limus-Formulierungen umstellen. Die Harmonisierung des Internationalen Forums der Medizinproduktebehörden senkt die Zulassungshürden und öffnet die Türen für schlanke, regional fokussierte Wettbewerber weiter.

Marktführer für periphere Gefäßgeräte

Abbott Laboratories

Boston Scientific Corporation

Becton, Dickinson and Company

Medtronic

Cook Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Johnson & Johnson führte den Shockwave Javelin Peripheral IVL Catheter in ganz Europa ein.

- August 2025: Abbott erhielt das CE-Kennzeichen für das bioresorbierbare Gerüstsystem Esprit BTK, das auf die Behandlung von Erkrankungen unterhalb des Knies bei PAD-Patienten abzielt.

Berichtsumfang des globalen Markts für periphere Gefäßgeräte

Gemäß dem Berichtsumfang sind periphere Gefäßgeräte medizinische Geräte, die zur Diagnose, Behandlung oder Behandlung von Erkrankungen der Blutgefäße außerhalb des Herzens und des Gehirns (periphere Arterien und Venen) konzipiert sind. Zu diesen Geräten gehören Instrumente wie Katheter, Stents, Ballons und andere Instrumente, die bei Eingriffen wie Angioplastie, Stenting oder Gefäßzugang eingesetzt werden, um den Blutfluss zu verbessern oder Gefäßerkrankungen zu diagnostizieren.

Die Segmentierung des Markts für periphere Gefäßgeräte ist nach Gerätetyp, klinischer Anwendung, Endnutzer und Geografie kategorisiert. Nach Gerätetyp umfasst der Markt Angioplastie-Ballons, Angioplastie-Stents, Atherektomiegeräte, Thrombektomiegeräte, embolische Schutzgeräte, Vena-cava-inferior-Filter (IVC-Filter), periphere Führungsdrähte und Sonstige. Nach klinischer Anwendung ist er in periphere arterielle Verschlusskrankheit (PAD), kritische Extremitätenischämie (CLI), tiefe Venenthrombose (DVT) und andere klinische Anwendungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante chirurgische Zentren (ASCs), bürobasierte Labore (OBLs) und spezialisierte Gefäß- und Kardiologiekliniken unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Angioplastie-Ballons |

| Angioplastie-Stents |

| Atherektomiegeräte |

| Thrombektomiegeräte |

| Embolische Schutzgeräte |

| Vena-cava-inferior-Filter (IVC-Filter) |

| Periphere Führungsdrähte |

| Sonstige |

| Periphere arterielle Verschlusskrankheit (PAD) |

| Kritische Extremitätenischämie (CLI) |

| Tiefe Venenthrombose (DVT) |

| Andere klinische Anwendungen |

| Krankenhäuser |

| Ambulante chirurgische Zentren (ASCs) |

| Bürobasierte Labore (OBLs) |

| Spezialisierte Gefäß- und Kardiologiekliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Angioplastie-Ballons | |

| Angioplastie-Stents | ||

| Atherektomiegeräte | ||

| Thrombektomiegeräte | ||

| Embolische Schutzgeräte | ||

| Vena-cava-inferior-Filter (IVC-Filter) | ||

| Periphere Führungsdrähte | ||

| Sonstige | ||

| Nach klinischer Anwendung | Periphere arterielle Verschlusskrankheit (PAD) | |

| Kritische Extremitätenischämie (CLI) | ||

| Tiefe Venenthrombose (DVT) | ||

| Andere klinische Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren (ASCs) | ||

| Bürobasierte Labore (OBLs) | ||

| Spezialisierte Gefäß- und Kardiologiekliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die Ausgaben für periphere Revaskularisierung bis 2031 sein?

Der Markt für periphere Gefäßgeräte wird bis 2031 voraussichtlich 17,80 Milliarden USD erreichen und ab 2026 mit einer CAGR von 4,18 % wachsen.

Welche Geräteklasse wächst am schnellsten?

Atherektomiesysteme werden zwischen 2026 und 2031 voraussichtlich eine CAGR von 8,22 % verzeichnen, dank ihres Wertes bei kalkreichen Läsionen.

Warum sind ambulante chirurgische Zentren für Anbieter wichtig?

Ambulante chirurgische Zentren verzeichnen eine prognostizierte CAGR von 7,12 % und sichern durchschnittliche Gerätepreise, die 23 % unter dem Krankenhausniveau liegen, was die Preismodelle der Anbieter verändert.

Wie groß ist der Beitrag des Asien-Pazifik-Raums zum weltweiten Umsatz?

Der Asien-Pazifik-Raum ist auf eine CAGR von 7,68 % ausgerichtet und wird einen wachsenden Anteil ausmachen, da China und Indien das Screening und den Zugang zu Katheterlaboren ausbauen.

Was treibt die Abkehr von der offenen chirurgischen Bypass-Operation an?

5-Jahres-Offenheitsnachweise für medikamente freisetzende Stents und der Druck der Kostenträger, Bypass-Kosten von 35.000 USD zu senken, begünstigen katheterbasierte Alternativen.

Seite zuletzt aktualisiert am: