Größe und Marktanteil des Marktes für intelligente Inhalatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

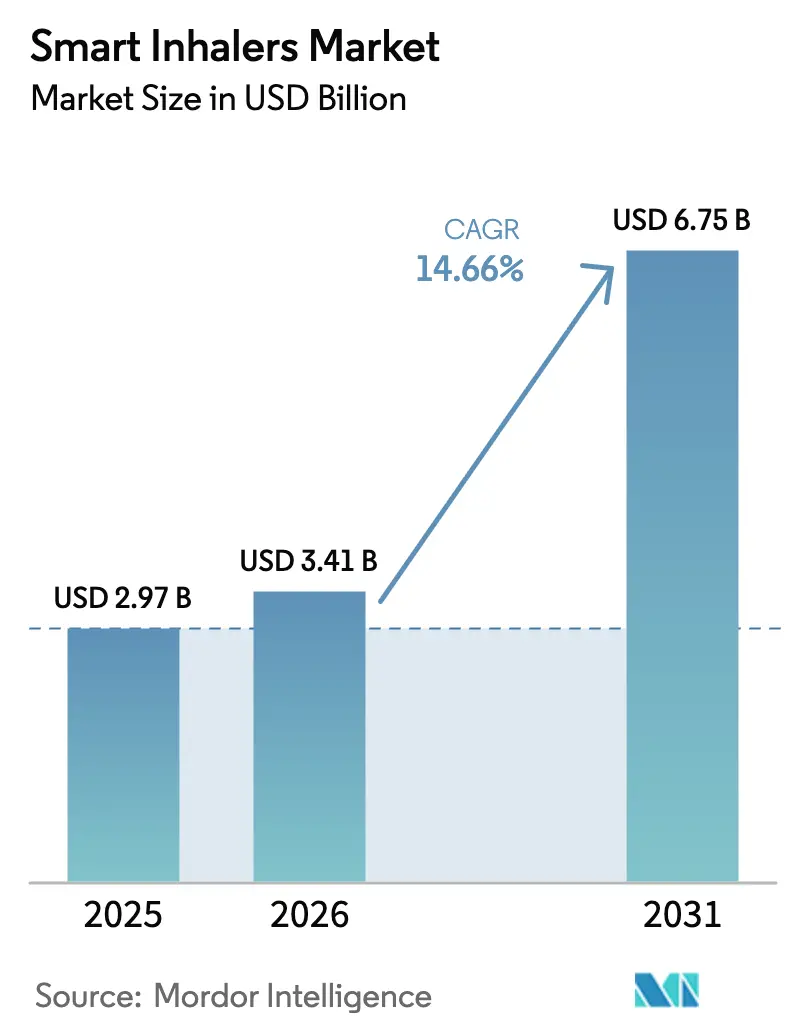

| Marktgröße (2026) | 3.41 Milliarden US-Dollar |

| Marktgröße (2031) | 6.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für intelligente Inhalatoren von Mordor Intelligence

Die Größe des Marktes für intelligente Inhalatoren wird im Jahr 2026 auf USD 3,41 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,97 Milliarden, mit Projektionen für 2031 von USD 6,75 Milliarden, was einem Wachstum von 14,66 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage spiegelt die Konvergenz digitaler Gesundheitsprioritäten mit dem Langzeitmanagement von Asthma und COPD wider, bei dem Adhärenzlücken den therapeutischen Erfolg historisch begrenzt haben. Die FDA-Leitlinie aus dem Jahr 2024 klärt die Validierungsanforderungen für vernetzte Arzneimittelverabreichungsgeräte, verkürzt die Zulassungsfristen und fördert Produkteinführungen.[1]Quelle: U.S. Food and Drug Administration, "Wesentliche Ausgaben zur Arzneimittelverabreichung für Geräte," fda.gov Umweltschutzauflagen lenken die Forschung und Entwicklung auf treibmittelfreie oder nahezu klimaneutrale Formulierungen um, ein Wandel, der durch AstraZenecas Breztri-Programm der nächsten Generation verkörpert wird. Gleichzeitig erzeugen KI-gestützte Analysen innerhalb der Inhalatoren Echtzeit-Adhärenzdaten, die Kliniker in proaktive Interventionen umwandeln und exazerbationsbedingte Krankenhausaufenthalte reduzieren.

Wichtigste Erkenntnisse des Berichts

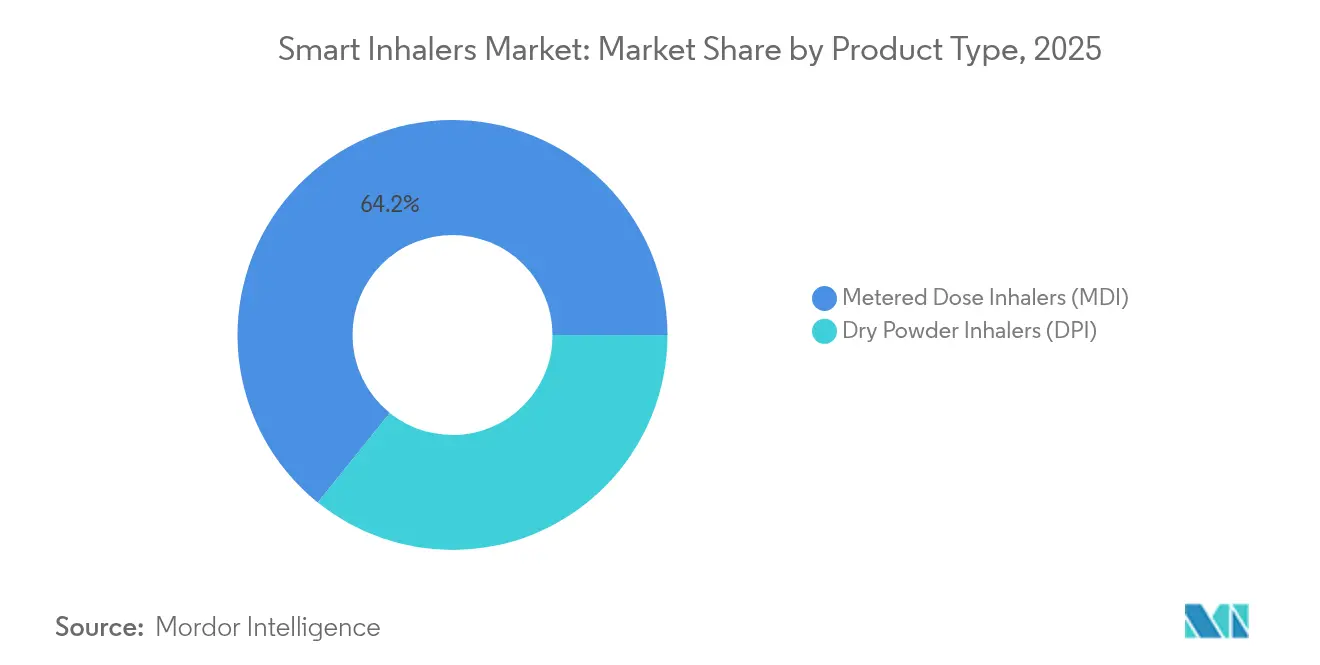

- Nach Produkttyp hielten Dosieraerosole im Jahr 2025 einen Marktanteil von 64,22 % am Markt für intelligente Inhalatoren, während Trockenpulverinhalatoren bis 2031 voraussichtlich mit einer CAGR von 15,69 % wachsen werden.

- Nach Indikation entfielen im Jahr 2025 50,71 % des Umsatzes auf COPD; Asthma wird voraussichtlich mit einer CAGR von 15,01 % bis 2031 am schnellsten wachsen.

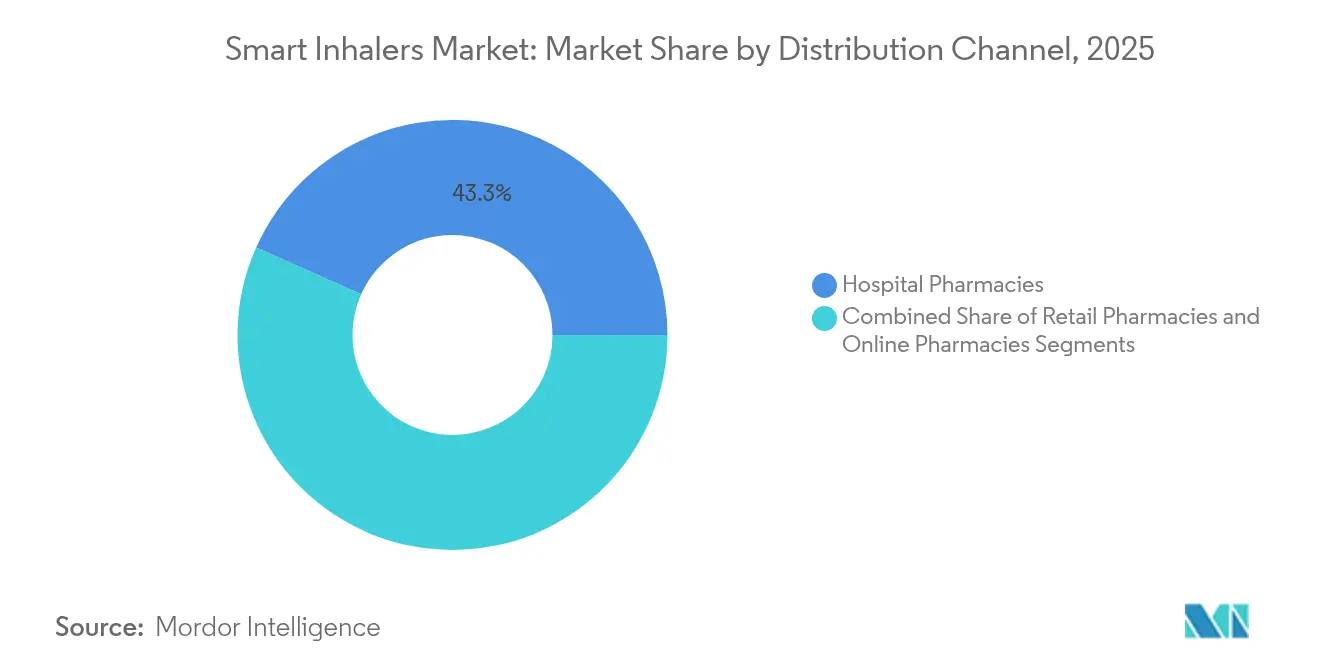

- Nach Vertriebskanal führten Krankenhausapotheken im Jahr 2025 mit einem Anteil von 43,33 %, während Online-Apotheken bis 2031 eine CAGR von 15,36 % erzielen sollen.

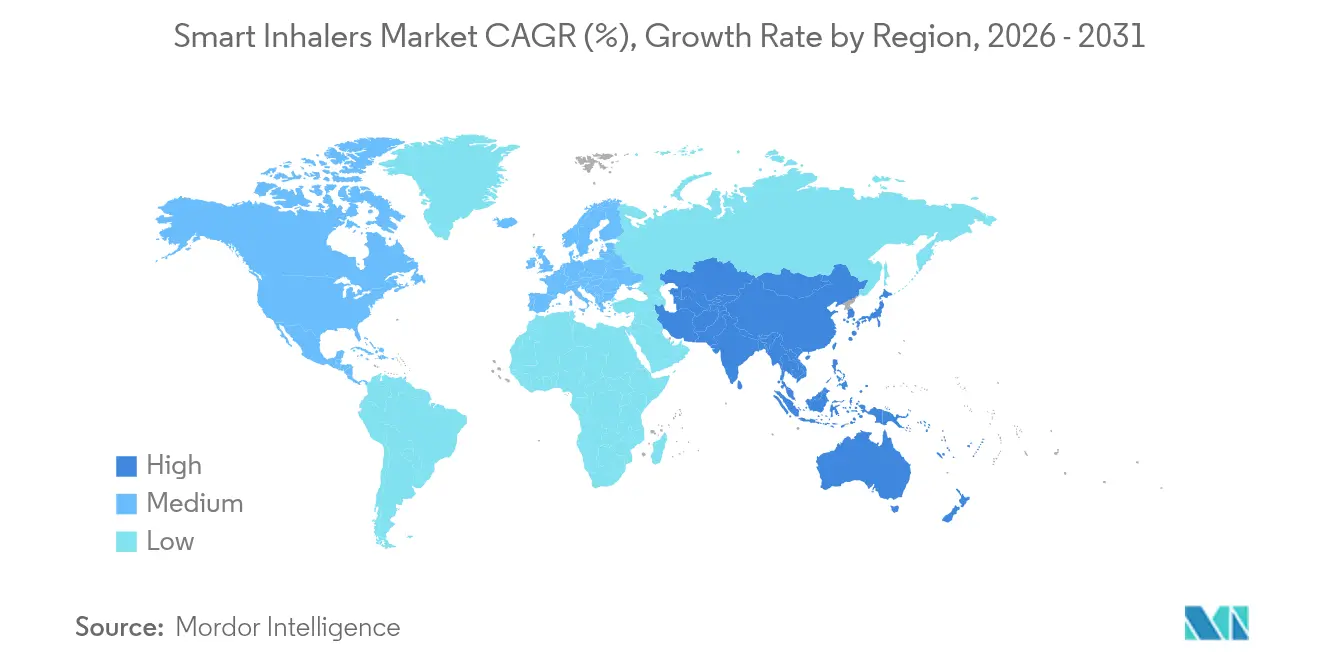

- Nach Geografie entfielen im Jahr 2025 41,02 % der Marktgröße für intelligente Inhalatoren auf Nordamerika, während Asien-Pazifik die schnellste CAGR von 16,02 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für intelligente Inhalatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Atemwegserkrankungen | +3.2% | Global, mit höchster Auswirkung in Asien-Pazifik und alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Telemedizin und im Fernpatientenmonitoring | +2.8% | Nordamerika und EU führend, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbesserte Analysen zur Medikamentenadhärenz | +2.1% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für digitale Gesundheit | +1.9% | Nordamerika, EU, Japan führend bei politischen Rahmenbedingungen | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu wertorientierten und präventiven Gesundheitsversorgungsmodellen | +1.7% | Nordamerika und EU, Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Ausbau des digitalen Gesundheitsökosystems und Interoperabilitätsstandards | +1.4% | Global, mit Fokus auf regulatorische Harmonisierung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Atemwegserkrankungen

COPD betrifft mittlerweile 454 Millionen Menschen, und Asthma betrifft 262 Millionen, Trends, die durch alternde Bevölkerungen und städtische Luftverschmutzung angetrieben werden. Reale Erhebungen in China zeigen eine hohe Adhärenz bei nur 40,9 % der COPD-Patienten, was einen ungedeckten therapeutischen Bedarf unterstreicht.[2]Quelle: Jie Zhang, "COPD-Adhärenz in Nordchina," BioMed Central, eurjmedres.biomedcentral.com Intelligente Inhalatoren liefern Klinikern objektive Dosierungszeitdaten und machen sie für die Langzeitkrankheitskontrolle unverzichtbar statt optional. Ältere Nutzer profitieren von akustischen und visuellen Erinnerungen, die kognitivem Abbau entgegenwirken und eine korrekte Anwendungstechnik sicherstellen. Infolgedessen erkennen Kostenträger die Geräte zunehmend als Präventionsinstrumente an, die die Gesamtgesundheitskosten senken.

Technologische Fortschritte in der Telemedizin und im Fernpatientenmonitoring

Partnerschaften wie AstraZeneca–ArtiQ verbinden KI-Spirometrie mit Inhalator-Telemetrie und ermöglichen Lungenfunktionsbeurteilungen zu Hause. IoT-fähige Plattformen wie Pneulytics erzeugen kontinuierliche Datenströme, die Kliniker mit elektronischen Gesundheitsakten für eine personalisierte Versorgung integrieren. Der Ausbau von 5G-Netzwerken erhöht die Bandbreite für Echtzeit-Inhalationsflussanalysen, während Edge-Computing die Latenz minimiert. Zusammen wandeln diese Elemente intelligente Inhalatoren von isolierten Geräten in Knotenpunkte innerhalb eines umfassenden Ökosystems für die Behandlung chronischer Erkrankungen um.

Verbesserte Analysen zur Medikamentenadhärenz

Meta-Analysen verzeichnen Verbesserungen der Asthmakontrolle um drei Punkte und Adhärenzgewinne von 30 % auf 68 %, wenn elektronische Überwachungsmodule zu Inhalatoren hinzugefügt werden. ProAir Digihaler-Daten, die 53.083 Ereignisse abdecken, identifizierten 29 % der Patienten mit anhaltendem SABA-Übergebrauch – Informationen, die für die konventionelle Überwachung unsichtbar sind. Algorithmen des maschinellen Lernens passen nun Sprühdüseneinstellungen in Echtzeit an, wie durch den KI-Prototyp der Oklahoma State University demonstriert, und liefern personalisierte Dosen. Solche Analysen verlagern die Atemwegsversorgung von reaktiv zu prädiktiv.

Staatliche Anreize für digitale Gesundheit

Regulatorische Rahmenbedingungen und Erstattungsrichtlinien schaffen günstige Marktbedingungen, die die Einführung intelligenter Inhalatoren in Gesundheitssystemen beschleunigen. Der FDA-Leitfaden zu Softwarefunktionen aus dem Jahr 2024 und das Rahmenwerk für wesentliche Ausgaben zur Arzneimittelverabreichung standardisieren Zulassungswege und reduzieren Markteintrittsrisiken. Japans Strategie für digitale Gesundheit weitet die Erstattung vernetzter Geräte mit einer CAGR von 7,29 % aus und setzt einen regionalen Maßstab. Gleichzeitig erweitert die Medicare-Regelung von 2026 die Abdeckung auf digitale Therapeutika und erschließt eine große versicherte Bevölkerung in den Vereinigten Staaten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit herkömmlicher Inhalatoren | -2.1% | Global, mit stärkerer Auswirkung in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungskosten für intelligente Geräte | -1.8% | Schwellenmärkte und nicht versicherte Bevölkerungen | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Datenschutz und Cybersicherheit | -1.3% | EU und datenschutzbewusste Märkte | Mittelfristig (2–4 Jahre) |

| Lückenhafte Erstattung für digitale Therapeutika | -1.1% | USA und fragmentierte Gesundheitssysteme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit herkömmlicher Inhalatoren

Die gefestigte Marktposition konventioneller Inhalatoren erzeugt Wechselwiderstand, der die Einführung intelligenter Inhalatoren trotz überlegener klinischer Ergebnisse verlangsamt. Preisgünstige Generika genießen eine tiefe Vertrautheit bei Ärzten und robuste Lieferketten, was die Umstellung auf digitale Formate verlangsamt. Die FDA-Bioäquivalenzleitlinie bringt weiterhin günstigere Dosieraerosole und Trockenpulverinhalatoren auf den Markt und stärkt den Anteil der etablierten Anbieter.[3]Quelle: U.S. Food and Drug Administration, "Budesonid; Formoterol; Glycopyrrolat Inhalationsaerosol," fda.gov Auch die Trägheit der Leistungserbringer spielt eine Rolle: Nur 27 % der Patienten wechseln bei der Entlassung den Inhalatortyp, obwohl dokumentierte Anwendungsfehler vorliegen. Eine begrenzte digitale Infrastruktur in einigen Gesundheitssystemen verstärkt zudem die Präferenz für konventionelle Geräte.

Hohe Anschaffungskosten für intelligente Geräte

Sensormodule, Drahtloschips und Cloud-Plattformlizenzen erhöhen die Preispunkte über die herkömmlicher Inhalatoren hinaus. AstraZenecas freiwillige monatliche Obergrenze von USD 35 für bestimmte Atemwegsmedikamente verdeutlicht den Branchendruck zur Überbrückung von Erschwinglichkeitslücken. Budgetbeschränkte Krankenhäuser priorisieren häufig essentielle Medikamente gegenüber intelligenter Hardware, insbesondere in Schwellenmärkten. Die digitale Kluft schränkt auch ältere und einkommensschwache Patienten ein, denen kompatible Smartphones oder Datentarife fehlen. Gesundheitssysteme, die unter Budgetbeschränkungen arbeiten, priorisieren essentielle Medikamente gegenüber technologisch verbesserten Verabreichungssystemen, was die institutionelle Einführung intelligenter Inhalatoren trotz langfristiger Kostenvorteile einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dosieraerosole dominieren trotz Innovationsschub bei Trockenpulverinhalatoren

Dosieraerosole erzielten im Jahr 2025 einen Marktanteil von 64,22 % am Markt für intelligente Inhalatoren, was jahrzehntelange klinische Gewohnheiten und eine breite Aufnahme in Arzneimittellisten widerspiegelt. Trockenpulverinhalatoren stehen jedoch mit einer CAGR von 15,69 % an der Spitze des zukünftigen Wachstums, dank umweltfreundlicher treibmittelfreier Designs und einfacherer Integration digitaler Sensoren. Der Markt für intelligente Inhalatoren vollzieht weiterhin einen Wandel, da Kostenträger Beschaffungskriterien an Kohlenstoffreduzierungszielen ausrichten, ein politischer Trend, der durch AstraZenecas Übergang zu nahezu klimaneutralem Breztri verstärkt wird.

Trockenpulverplattformen erzielen in realen Studien auch eine überlegene Adhärenz und verzeichnen einen mittleren Anteil der abgedeckten Tage von 0,67 gegenüber 0,62 für Dosieraerosole in Südkorea. Kliniker bevorzugen atemzuggesteuerte Dosierung, da eingebaute Flusssensoren Inspirationsprofile ohne Treibmittelinterferenz erfassen und reichhaltigere Datenanalysen ermöglichen. Infolgedessen wird erwartet, dass Trockenpulverinhalatoren ihren Beitrag zur Marktgröße für intelligente Inhalatoren im gesamten Jahrzehnt im zweistelligen Bereich steigern werden.

Nach Indikation: COPD-Führerschaft durch Asthma-Innovation herausgefordert

COPD-Anwendungen repräsentierten im Jahr 2025 USD 1,51 Milliarden der Marktgröße für intelligente Inhalatoren und expandieren stetig auf der Grundlage hoher Komorbiditätsraten. Dennoch schreitet Asthma mit einer CAGR von 15,01 % schneller voran, angetrieben durch pädiatrische Akzeptanz und von Regulierungsbehörden befürwortete Protokolle zur Einzel-Erhaltungs-und-Bedarfstherapie. Die FDA-Zulassung von 2024 für die entzündungshemmende Notfalltherapie Airsupra unterstreicht einen Innovationszyklus, der datenreiche Inhalatoren begünstigt.

Asthmapatienten, oft Digital Natives, engagieren sich bereitwillig mit mobilen Anwendungs-Dashboards, die Adhärenz spielerisch gestalten. COPD-Nutzer profitieren von KI-gesteuerten Exazerbationsvorhersagemodellen, die Wochen vor Schüben ein sinkendes Inhalationsvolumen signalisieren. Zusammen werden die beiden Indikationen den Markt für intelligente Inhalatoren bis 2030 auf einem hohen Wachstumskurs halten.

Nach Vertriebskanal: Dominanz der Krankenhäuser steht vor digitaler Disruption

Krankenhausapotheken behielten im Jahr 2025 43,33 % des globalen Umsatzes, begünstigt durch integrierte elektronische Gesundheitsaktensysteme, die von Inhalatoren generierte Daten für multidisziplinäre Überprüfungen importieren. Wertorientierte Einkaufsverträge fördern die Massenbeschaffung vernetzter Geräte für Programme zur Bevölkerungsgesundheit und stärken die institutionelle Größe im Markt für intelligente Inhalatoren.

Online-Apotheken werden jedoch voraussichtlich mit einer CAGR von 15,36 % wachsen, da Telemedizin die Arzt-Patienten-Interaktion normalisiert und elektronische Rezepte verbreitet werden. Die direkte Belieferung von Verbrauchern in Verbindung mit In-App-Coaching verringert die Adhärenzlücke, ohne persönliche Besuche zu erfordern. Einzelhandelsgeschäfte befinden sich zwischen beiden und fügen Self-Service-Kioske hinzu, die Inhalatormetriken in Cloud-Dashboards hochladen. Zusammen veranschaulichen diese Verschiebungen, wie Omnichannel-Modelle die Wettbewerbsanteile in der Branche für intelligente Inhalatoren neu kalibrieren werden.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 41,02 % des Umsatzes aufgrund strukturierter Erstattungsrahmen und früher Einführung digitaler Therapeutika. Die Vereinigten Staaten profitieren von Medicare-Richtlinien, die vernetzte Atemwegsgeräte nun als langlebige medizinische Ausrüstung einstufen und eine weitverbreitete Nutzung fördern. Kanadas Einzahler-System erprobt bevölkerungsweite Adhärenzprogramme, während Mexiko digitalisierte Kliniken einführt, die die Gerätedurchdringung über städtische Zentren hinaus ausweiten werden.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer bis 2031 prognostizierten CAGR von 16,02 %. Japan führt auf der Grundlage ministeriumsgeförderter Anreize für digitale Gesundheit und einer alternden Bevölkerung, die an der Heimüberwachung interessiert ist. Chinas Größe und staatlich geförderte Telemedizin-Einführungen schaffen fruchtbaren Boden für kostengünstige, cloud-synchronisierte Inhalatoren. Indiens städtische Mittelschicht verlangt app-verbundene Geräte, und private Versicherer beginnen, intelligente Lösungen zu erstatten.

Europa schreitet durch regulatorische Harmonisierung im Rahmen des Europäischen Gesundheitsdatenraums voran, der FHIR-basierte Interoperabilitätsregeln festlegt. Deutschland, das Vereinigte Königreich und Frankreich treiben die Einführung durch E-Rezept-Mandate voran, die Gerätedaten in nationale elektronische Gesundheitsakten einbetten. Südeuropäische Staaten folgen, wenn Infrastrukturlücken geschlossen werden. Zusammen stellen regionale politische Rahmenbedingungen sicher, dass der Markt für intelligente Inhalatoren einen ausgewogenen geografischen Umsatzmix beibehält.

Wettbewerbslandschaft

Der Markt für intelligente Inhalatoren weist eine moderate Fragmentierung auf. Etablierte Pharmaunternehmen wie AstraZeneca und GSK kombinieren Arzneimittelportfolios mit proprietären Sensorplattformen, um den Markenwert zu schützen. Spezialisten für digitale Gesundheit wie Propeller Health und Adherium lizenzieren Algorithmen für Software als Medizinprodukt, die Inhalator-Telemetrie mit Wetter- und Verschmutzungsindizes für kontextbezogene Warnmeldungen überlagern.

Strategische Akquisitionen gestalten Fähigkeiten neu: Molex's Phillips Medisize erwarb Vectura Group, um Arzneimittelformulierungsexpertise mit miniaturisierter Elektronik zu verbinden – ein Schritt, der auf die Lieferung schlüsselfertiger vernetzter Geräte abzielt. Gleichzeitig kooperieren Komponentenlieferanten wie Aptar mit Propeller, um interoperable Plattformen aufzubauen, die mehrere Therapiebereiche abdecken.

Start-ups zielen auf Nischenbereiche mit ungedecktem Bedarf ab: KI-Labore verfeinern Inhalatoren, die die Sprühdüsengeometrie automatisch basierend auf dem Atemprofil jedes Nutzers anpassen und präzise Dosierung versprechen. Da die Cybersicherheitsprüfung zunimmt, entstehen blockchain-validierte Datenwege zur Sicherung der Patiententelemetrie. Anbieter, die sowohl klinische Wirksamkeit als auch Datenverwaltung beherrschen, werden in den nächsten fünf Jahren wahrscheinlich Marktanteile konsolidieren.

Marktführer im Bereich intelligente Inhalatoren

Teva Pharmaceutical Industries Ltd.

AstraZeneca

GlaxoSmithKline plc.

Novartis AG

Boehringer Ingelheim International GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: Leicester startet einen NHS-Test mit intelligenten Inhalatoren für Kinder und stattet 300 Kinder mit app-verbundenen Geräten für Adhärenz-Feedback aus.

- April 2024: Adherium stellte einen FDA-zugelassenen Smartinhaler vor, der mit Airsupra und Breztri kompatibel ist und die Interoperabilität zwischen führenden Marken erweitert.

- Juli 2023: Teva brachte seinen GoResp Digihaler, einen digital aktivierten Inhalator, im Vereinigten Königreich auf den Markt. Er wird von Patienten mit Asthma und COPD verwendet.

- Juni 2023: Phil Inc., ein Unternehmen für die Kommerzialisierung von Life-Science-Produkten und eine Plattform für den Patientenzugang, gab eine Kooperationsvereinbarung mit Teva Pharmaceuticals bekannt, um ein neues Programm zur Verbesserung der Zugänglichkeit für die Digihaler-Familie intelligenter Inhalatoren zur Unterstützung des Asthmamanagements einzuführen.

Berichtsumfang des globalen Marktes für intelligente Inhalatoren

Gemäß dem Umfang des Berichts umfasst der Markt für intelligente Inhalatoren technologisch fortschrittliche Inhalationsgeräte, die zur Überwachung und Verbesserung der Behandlung von Atemwegserkrankungen entwickelt wurden. Diese Geräte integrieren typischerweise Sensoren, Konnektivitätsfunktionen und Datenanalysen, um Echtzeit-Feedback zu liefern, die Medikamentenadhärenz zu fördern und ein personalisiertes Management von Atemwegserkrankungen wie Asthma und COPD zu ermöglichen.

Der Markt für intelligente Inhalatoren ist nach Produkttyp, Indikation, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Trockenpulverinhalatoren und Dosieraerosole unterteilt. Nach Indikation ist der Markt in Asthma, chronisch obstruktive Lungenerkrankungen (COPD) und sonstige unterteilt. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und E-Commerce unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Dosieraerosole (MDI) |

| Trockenpulverinhalatoren (DPI) |

| Asthma |

| Chronisch obstruktive Lungenerkrankung (COPD) |

| Sonstige Indikationen |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Dosieraerosole (MDI) | |

| Trockenpulverinhalatoren (DPI) | ||

| Nach Indikation | Asthma | |

| Chronisch obstruktive Lungenerkrankung (COPD) | ||

| Sonstige Indikationen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für intelligente Inhalatoren?

Die Marktgröße für intelligente Inhalatoren beträgt im Jahr 2026 USD 3,41 Milliarden und wird bis 2031 voraussichtlich USD 6,75 Milliarden erreichen.

Welche Produktkategorie wächst am schnellsten?

Trockenpulverinhalatoren sind der am schnellsten wachsende Produkttyp mit einer prognostizierten CAGR von 15,69 % bis 2031, da Nachhaltigkeitsvorschriften an Bedeutung gewinnen.

Warum gilt Asien-Pazifik als Wachstumsschwerpunkt?

Staatliche Anreize für digitale Gesundheit in Japan, eine umfangreiche Telemedizin-Infrastruktur in China und wachsender städtischer Wohlstand in Indien treiben zusammen eine regionale CAGR von 16,02 % an.

Wie verbessern intelligente Inhalatoren die Patientenergebnisse?

Eingebaute Sensoren erfassen Dosierungszeitpunkt und Inhalationsfluss und ermöglichen es KI-Algorithmen, Exazerbationen vorherzusagen und rechtzeitige Interventionen anzustoßen, die Notaufnahmebesuche reduzieren.

Was sind die Haupthindernisse für eine breitere Einführung?

Hohe Gerätekosten, Datenschutzbedenken und die fest verankerte Verfügbarkeit preisgünstiger herkömmlicher Inhalatoren dämpfen weiterhin die Akzeptanz trotz klinischer Vorteile.

Seite zuletzt aktualisiert am: