Marktgröße und Marktanteil für subkutane Arzneimittelverabreichungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

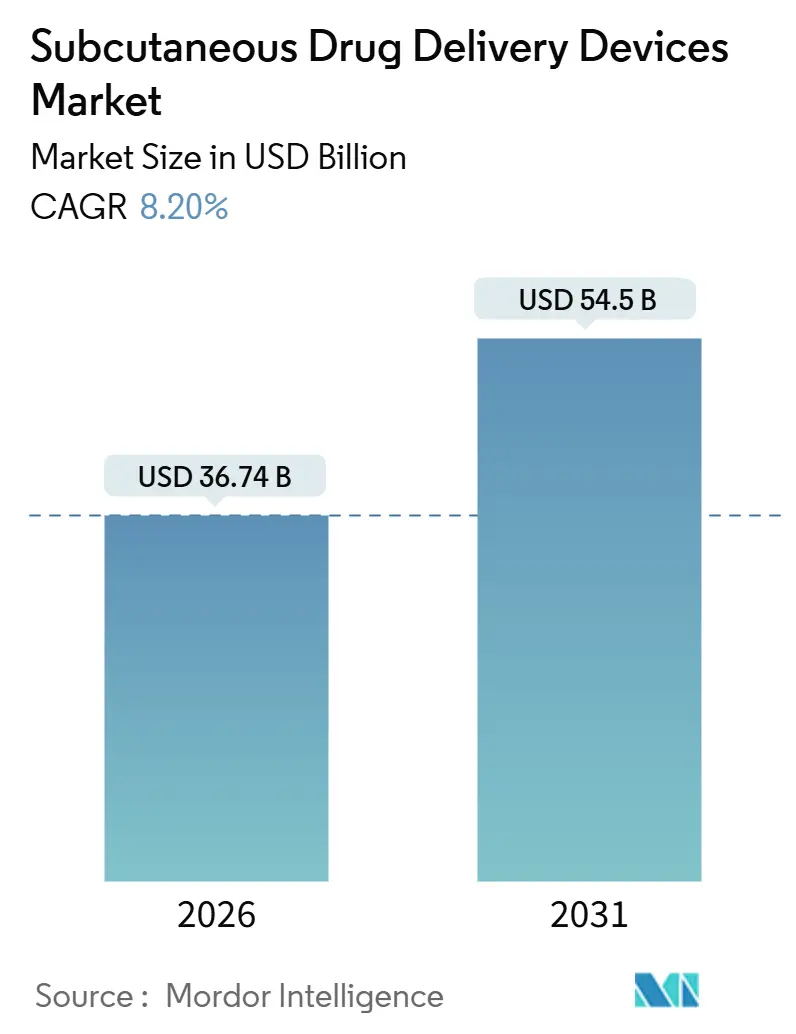

| Marktgröße (2026) | 36.74 Milliarden US-Dollar |

| Marktgröße (2031) | 54.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.20% CAGR |

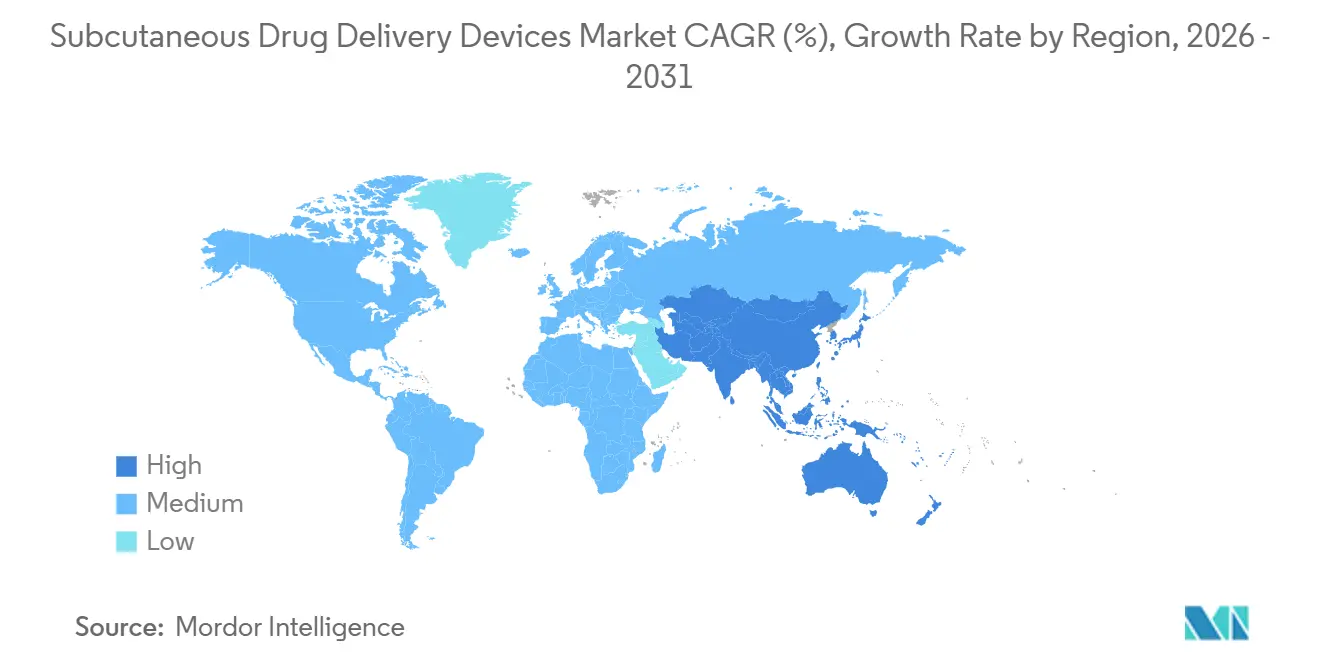

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für subkutane Arzneimittelverabreichungsgeräte von Mordor Intelligence

Die Marktgröße für subkutane Arzneimittelverabreichungsgeräte wird im Jahr 2026 auf USD 36,74 Milliarden geschätzt und soll bis 2031 USD 54,5 Milliarden erreichen, bei einer CAGR von 8,20 % während des Prognosezeitraums (2026–2031).

Die Nachfrage nimmt zu, da Biologika zum Behandlungsstandard bei chronischen Erkrankungen werden und Regulierungsbehörden nun Hyaluronidase-gestützte Formulierungen akzeptieren, die subkutane Volumina auf 5–5,6 mL ausweiten, die zuvor auf intravenöse Infusionen beschränkt waren. Gerätehersteller überarbeiten ihre Plattformen, um Viskositäten über 20 Centipoise zu bewältigen und Injektionszeiten von 3–10 Minuten zu unterstützen – ein Wandel, der das rasche Wachstum bei tragbaren und vernetzten Injektoren begründet. Die Marktexpansion spiegelt auch einen weltweiten Schwenk zur häuslichen Pflege wider: Subkutane Therapien, die zu Hause verabreicht werden, kosten pro Dosis 40–60 % weniger als Krankenhausinfusionen, wenn Einrichtungsgebühren und Pflegezeit eingerechnet werden[1]US-amerikanische Behörde für Lebens- und Arzneimittel, „FDA genehmigt Efgartigimod alfa und Hyaluronidase-qvfc (VYVGART HYTRULO),” fda.gov. Verschärfte Nachhaltigkeitsvorschriften in der Europäischen Union fördern die schrittweise Einführung wiederverwendbarer Pens, während nordamerikanische Kostenträger die Erstattung von GLP-1-Rezeptoragonisten für Adipositas und Diabetes ausweiten und damit die Nachfrage nach hochpräzisen Pen-Injektoren stärken. Der asiatisch-pazifische Raum bietet das schnellste regionale Wachstumspotenzial, da China, Japan und Indien die Gerätezulassungen und risikobasierten Klassifizierungen vereinfachen und damit ein fruchtbares Umfeld für kostengünstige inländische Plattformen schaffen, die Kühlkettenanforderungen umgehen können.

Wichtigste Erkenntnisse des Berichts

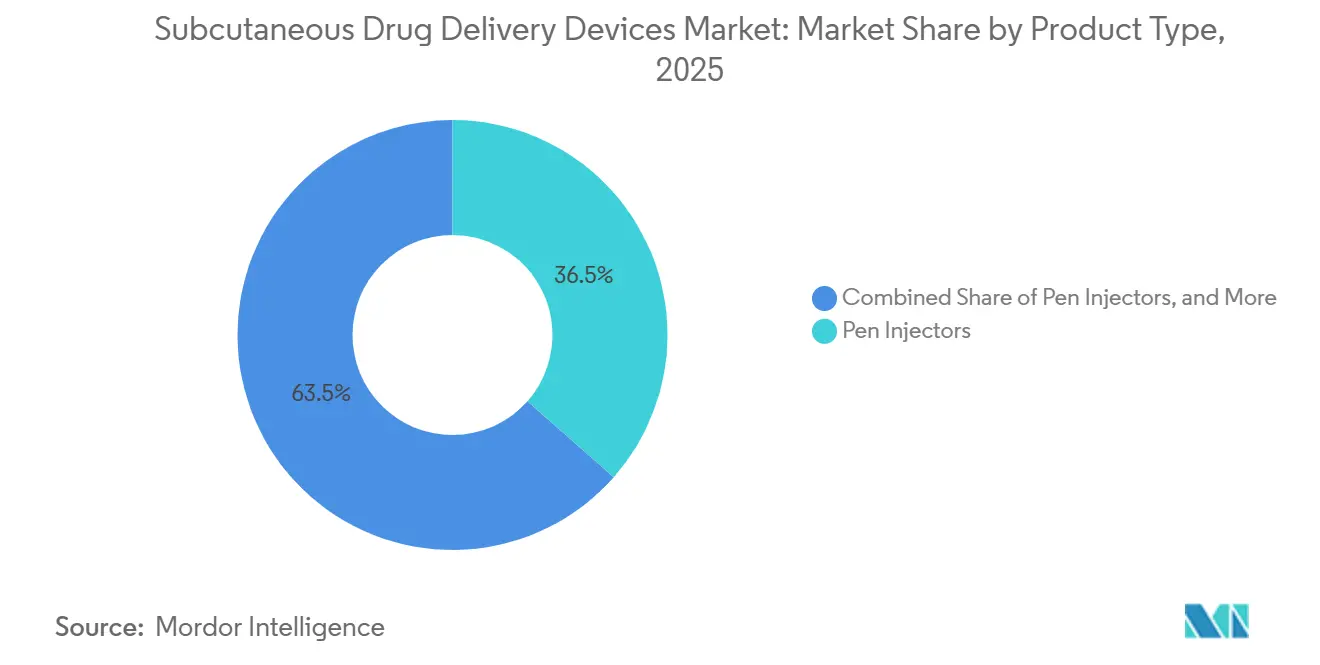

- Nach Produkttyp führten Pen-Injektoren im Jahr 2025 mit einem Marktanteil von 36,55 % am Markt für subkutane Arzneimittelverabreichungsgeräte; für tragbare Injektoren wird bis 2031 eine CAGR von 14,25 % prognostiziert.

- Nach Verwendbarkeit entfielen im Jahr 2025 65,53 % des Marktes für subkutane Arzneimittelverabreichungsgeräte auf Einwegformate, während wiederverwendbare Geräte bis 2031 voraussichtlich mit einer CAGR von 9,85 % wachsen werden.

- Nach Therapiebereich entfielen im Jahr 2025 68,23 % des Umsatzanteils auf Diabetes, und Autoimmunerkrankungen werden mit einer CAGR von 15,55 % bis 2031 am schnellsten wachsen.

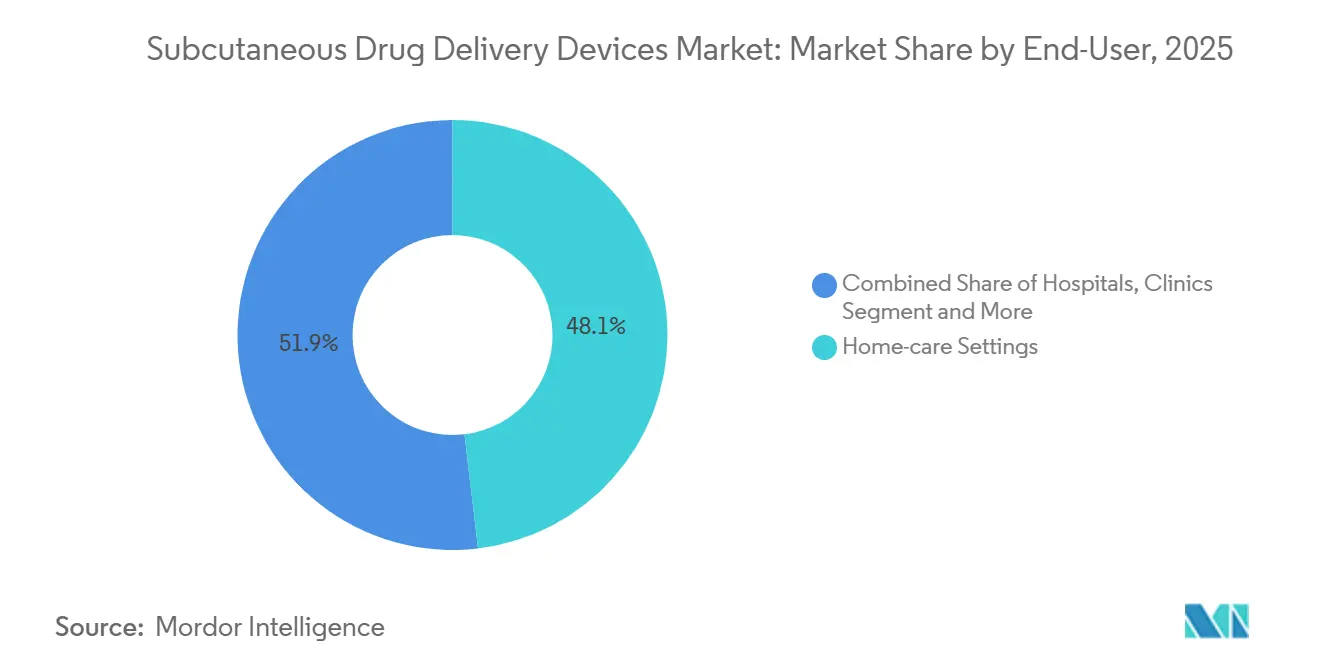

- Nach Endnutzer hielt das häusliche Pflegesegment im Jahr 2025 einen Anteil von 48,13 %; Kliniken verzeichnen zwischen 2026 und 2031 eine CAGR von 10,81 %.

- Nach Geografie erfasste Nordamerika im Jahr 2025 47,13 % des Marktanteils für subkutane Arzneimittelverabreichungsgeräte, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 10,52 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für subkutane Arzneimittelverabreichungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Erkrankungen (Diabetes, Autoimmun) | +2.1% | Global, mit Schwerpunkt in APAC (Indien, China) und MEA | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu häuslicher Pflege und Selbstverabreichung | +1.8% | Nordamerika und Europa, Ausweitung auf städtisches APAC | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Biologika für die subkutane Verabreichung | +1.5% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Rasche Innovation bei tragbaren und vernetzten Injektoren | +1.3% | Nordamerika, Westeuropa, Australien | Kurzfristig (≤ 2 Jahre) |

| Pipeline hochviskoser Biologika mit mehr als 3 mL, die eine Geräteneugestaltung vorantreiben | +0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften fördern wiederverwendbare und umweltfreundliche Formate | +0.6% | Europäische Union, ausgewählte nordamerikanische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Erkrankungen

Eine globale Studie aus dem Jahr 2024 erfasste 828 Millionen Erwachsene mit Diabetes, stellte jedoch fest, dass 445 Millionen unbehandelt blieben, was eine enorme Versorgungslücke offenbart, die sich auf Indien, China, Pakistan und Indonesien konzentriert. Dieser ungedeckte Bedarf treibt die Nachfrage nach Pen-Injektoren an, die bei Umgebungstemperatur gelagert werden können und intuitiv genug für Patienten mit eingeschränkter Gesundheitskompetenz sind. Autoimmunerkrankungen kommen hinzu mit 18 Millionen Fällen von rheumatoider Arthritis und 125 Millionen Fällen von Psoriasis, von denen viele nun von intravenösen Infusionen auf wöchentliche oder zweiwöchentliche subkutane Biologika umgestellt werden, die zu Hause verabreicht werden[2]Weltgesundheitsorganisation, „Merkblatt zu rheumatoider Arthritis,” who.int. Geräte müssen Formulierungen über 50 mg/mL verarbeiten und dabei Injektionskräfte unter 30 Newton halten, um den Komfort zu gewährleisten, was eine Angleichung an die Dosiergenauigkeitsanforderungen der ISO 11608-1:2022 erfordert.

Verlagerung hin zu häuslicher Pflege und Selbstverabreichung

Das Vereinigte Königreich stellte GBP 2,5 Milliarden bereit, um ab April 2024 landesweit hybride Closed-Loop-Insulinsysteme einzuführen, was belegt, dass die häusliche subkutane Therapie die Verabreichungskosten pro Dosis um bis zu 60 % senken und die Patientenzufriedenheit um 20–30 Punkte steigern kann. Im August 2024 ließ die FDA den Omnipod 5 für Typ-2-Diabetes zu und öffnete damit die automatisierte Insulinverabreichung für mehr als 30 Millionen US-amerikanische Erwachsene. Die Integration von Telemedizin ermöglicht es Klinikern, Dosen aus der Ferne zu titrieren, wodurch die Klinikbesuche im ersten Behandlungsjahr halbiert werden. Dennoch kämpfen Schwellenmärkte mit begrenzten Schulungsressourcen und Nadelphobie bei bis zu 30 % der Patienten, was den Wert benutzerfreundlicher Oberflächen und mehrsprachiger Anleitungen unterstreicht.

Zunehmende Einführung von Biologika für die subkutane Verabreichung

Zwischen 2024 und 2025 genehmigte die FDA sieben subkutane Biologika, darunter Adalimumab- und Ustekinumab-Biosimilars, Lebrikizumab für atopische Dermatitis sowie hochvolumiges Efgartigimod alfa mit Hyaluronidase, was die Nachfrage über Diabetes und Rheumatologie hinaus ausweitet. Die Hyaluronidase-Koformulierung ermöglicht Injektionen von 5–5,6 mL in unter 10 Minuten und verändert das Gerätedesign hin zu Nadeln mit größerem Durchmesser und kontrollierter Kolbenkinetik. Der Biosimilar-Wettbewerb senkt die Preise um 30–50 %, was die Bereitschaft der Kostenträger verbessert, adherenzfördernde Auto-Injektoren zu finanzieren. Das Onkologiefeld folgte, als Atezolizumab die subkutane Zulassung für nicht-kleinzelligen Lungenkrebs erhielt und die Behandlungszeit von einer Stunde auf sieben Minuten verkürzte.

Rasche Innovation bei tragbaren und vernetzten Injektoren

Der Omnipod 5 kombiniert eine schlauchlose Pumpe mit SmartAdjust-Algorithmen, die das basale Insulin alle fünf Minuten anpassen und die Zeit im Zielbereich um 15–20 Punkte gegenüber mehrfachen täglichen Injektionen verbessern. Enable Injections' enFuse verabreicht bis zu 10 mL viskoser Biologika über 3–10 Minuten und bestätigt den Abschluss der Dosierung über körpernahe Sensoren. Medtronics Simplera CGM integriert den Transmitter in eine einzige Einwegkomponente, was Einführungsschritte und Herstellungskosten reduziert. Regulierungsbehörden erarbeiten nun Leitlinien für Software als Medizinprodukt, was neue Compliance-Hürden schafft, Konnektivität jedoch als Wettbewerbsvorteil positioniert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten und Erstattungsunsicherheit | -0.8% | Global, besonders ausgeprägt in aufstrebenden APAC- und MEA-Märkten | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften für Arzneimittel-Geräte-Kombinationen | -0.5% | Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Nadelphobie und begrenzte Schulung in Schwellenmärkten | -0.4% | APAC (ohne Japan), MEA, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Polymer-Protein-Kompatibilitätsprobleme bei Biologika der nächsten Generation | -0.3% | Global, konzentriert auf hochviskose Formulierungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten und Erstattungsunsicherheit

Tragbare Injektoren mit einem Preis von USD 200–400 pro Stück bleiben unerschwinglich, wo Eigenausgaben dominieren, darunter Indien und Nigeria. US-amerikanische Kostenträger verlangen eine Vorabgenehmigung für Biologika, die jährlich mehr als USD 10.000 kosten, was die Erstjahresaufnahme um bis zu 40 % reduziert. Der G-BA in Deutschland bewertet neue Arzneimittel-Geräte-Kombinationen häufig als ohne „Zusatznutzen” und verankert die Erstattung auf Referenzniveau. Gleichzeitig lehnt NICE im Vereinigten Königreich Auto-Injektorzuschläge ab, die strenge Kosten-Nutzwert-Schwellenwerte nicht erfüllen. Schwellenmärkte ohne zentralisierte Nutzenbewertung von Gesundheitstechnologien greifen standardmäßig auf Budgetauswirkungen zurück und verzerren Einkäufe zugunsten kostengünstiger Spritzen.

Strenge Vorschriften für Arzneimittel-Geräte-Kombinationen

Der im Juni 2024 veröffentlichte FDA-Leitlinienentwurf verlangt Stabilitätsdaten unter simuliertem Nutzungsstress, was Entwicklungszeitpläne um bis zu 18 Monate verlängern kann. Europas MDR 2017/745 stuft Auto-Injektoren in Klasse III ein, doch die Kapazität der benannten Stellen ist begrenzt und Genehmigungsrückstände erstrecken sich auf 18 Monate[3]Europäische Union, „Verordnung (EU) 2017/745 über Medizinprodukte,” eur-lex.europa.eu. ISO 11608-1:2022 verlangt eine Dosiergenauigkeit von ±5 % für Volumina von 0,5 mL oder mehr, was eine Validierung für ältere Nutzer im 95. Perzentil erfordert. Compliance-Kosten steigen aufgrund erweiterter Biokompatibilitätsprüfungen um USD 50.000–100.000 pro Variante.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Tragbare Geräte definieren die Versorgung chronischer Erkrankungen neu

Tragbare Injektoren werden bis 2031 mit einer CAGR von 14,25 % wachsen und alle anderen Produkttypen übertreffen, da Pflasterpumpen manuelle Schritte eliminieren und sich mit kontinuierlichen Glukosemonitoren synchronisieren. Der Aufstieg dieses Segments, unterstrichen durch die Zulassung des Omnipod 5 im Jahr 2024, verdeutlicht, wie Closed-Loop-Algorithmen zweistellige Adherenzgewinne erzielen können. Pen-Injektoren, die im Jahr 2025 noch 36,55 % des Umsatzes ausmachen, bleiben in Schwellenmärkten unverzichtbar, wo die Kosten pro Dosis unter USD 1 fallen. Die Marktgröße für subkutane Arzneimittelverabreichungsgeräte bei Pen-Injektoren wächst weiter, angetrieben durch die Biosimilar-Einführung in Rheumatologie und Dermatologie. Auto-Injektoren füllen die Mitte, indem sie die Nadelsichtbarkeit verbergen und Injektionen in unter zehn Sekunden abschließen – ein Merkmal, das von nadelscheuen Patienten geschätzt wird. Vorgefüllte Spritzen behalten die Loyalität der Krankenhäuser aufgrund der Dosierungsflexibilität, bieten jedoch nicht den Komfort der Selbstverabreichung.

Vernetzte tragbare Geräte integrieren Bluetooth-Low-Energy-Chips, die Zeitstempel zum Abschluss der Dosierung an elektronische Gesundheitsakten übertragen und es Ärzten ermöglichen, bei Adherenzlücken einzugreifen. Enable Injections' enFuse adressiert hochviskose, hochvolumige Biologika über 50 Centipoise – eine Einschränkung herkömmlicher Auto-Injektoren. Nadelfreie Injektoren adressieren zwar Trypanophobie, unterliegen jedoch Formulierungsbeschränkungen, die ihre weit verbreitete Nutzung einschränken. Pen- und Pumpenhersteller überarbeiten Zylinder und Federn, um Injektionen von 5–5,6 mL zu bewältigen, ohne eine Aktivierungskraft von 30 Newton zu überschreiten, in Übereinstimmung mit den Zielvorgaben der ISO 11608-6:2022.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verwendbarkeit: Einweggeräte dominieren, wiederverwendbare Geräte gewinnen an Nachhaltigkeitsdynamik

Einweggeräte machten im Jahr 2025 65,53 % des Umsatzes aus, da Krankenhäuser Infektionskontrolle und vereinfachte Lagerhaltung bevorzugen. Dennoch werden wiederverwendbare Plattformen bis 2031 eine CAGR von 9,85 % verzeichnen, da die Europäische Union Hersteller im Rahmen der Richtlinie über Einwegkunststoffe unter Druck setzt, die Einwegfähigkeit zu begründen. Der Marktanteil für subkutane Arzneimittelverabreichungsgeräte bei wiederverwendbaren Geräten wird in Europa steigen, angetrieben durch Kohlenstoffreduzierungsziele von Becton, Dickinson & Company und nationalen Rücknahmeprogrammen. Der Markt für subkutane Arzneimittelverabreichungsgeräte bei wiederverwendbaren Pens könnte wachsen, da Garantieprogramme die Gerätelebensdauer auf 730 Injektionen verlängern und damit Haltbarkeitsmaßstäbe erfüllen.

Lebenszyklusanalysen zeigen, dass wiederverwendbare Insulinpens über fünf Jahre die Hälfte des CO₂-Ausstoßes von Einwegspritzen verursachen – allerdings nur bei hoher Reinigungscompliance. Patientenbedenken hinsichtlich Kontamination treiben die Nachfrage nach Einwegnadeln und Alkoholtüchern an, die mit wiederverwendbaren Geräten gebündelt werden. Einweg-Wearable-Injektoren wie West's SmartDose erzeugen bis zu 100 Gramm Abfall pro Verabreichung, was Pilot-Recyclingpartnerschaften mit Sonderabfallentsorgern anregt. Die Ausweitung von Glasspritzen durch Gerresheimer unterstreicht die Recyclingvorteile. Bruchraten fügen jedoch versteckte Logistikkosten hinzu.

Nach Therapiebereich: Diabetes führt, Autoimmunerkrankungen steigen stark an

Diabetes generierte im Jahr 2025 68,23 % des Umsatzes, unterstützt durch 828 Millionen Erwachsene, die mit der Erkrankung leben, und eine große, unbehandelte Kohorte, die nun erschwingliche Pens und Pflasterpumpen sucht. Das fünfjährige Hybrid-Closed-Loop-Programm des Vereinigten Königreichs veranschaulicht das Vertrauen öffentlicher Kostenträger in die häusliche Insulinverabreichung. Autoimmunerkrankungen werden die schnellste CAGR von 15,55 % verzeichnen, da subkutane Tumornekrosefaktor- und Interleukin-Inhibitoren die Infusionszeiten von 2 Stunden auf unter 5 Minuten verkürzen und den Patientenkomfort verbessern. Der Markt für subkutane Arzneimittelverabreichungsgeräte für Autoimmuntherapien wird durch den Biosimilar-Markteintritt angetrieben, der die Preise senkt und die Einführung von Auto-Injektoren erleichtert.

Die Dynamik der Onkologie resultiert aus der sieben-minütigen subkutanen Dosierung von Atezolizumab, die Behandlungskapazitäten für komplexe Infusionen freisetzt. Kardiovaskuläre Anwendungsfälle, wie das zweimal jährlich verabreichte Inclisiran, unterstreichen die Bandbreite chronischer Erkrankungen, die nun für die subkutane Verabreichung geeignet sind, sobald Volumen- und Viskositätsbarrieren überwunden sind. Pädiatrische Patienten mit Wachstumshormonmangel profitieren von nadelfreien Geräten und Mikronadelpflastern, die Schmerzen reduzieren und die Adherenz verbessern.

Nach Endnutzer: Häusliche Pflege steigt auf, Kliniken übernehmen betreute Erstverabreichungen

Die häusliche Pflege sicherte sich im Jahr 2025 48,13 % des Umsatzes, da die Telemedizin ausgereift ist und Kostenträger Einsparungen von 40–60 % pro Dosis im Vergleich zu Krankenhausinfusionen quantifiziert haben. Der Markt für subkutane Arzneimittelverabreichungsgeräte verlagert sich weiter in Richtung häuslicher Nutzung, angetrieben durch vernetzte Injektoren, die Adherenzerinnerungen automatisieren und die Nachschublogistik auslösen. Kliniken werden mit einer CAGR von 10,81 % wachsen, indem sie Erstdosisbeobachtungen für risikoreiche Biologika anbieten und Patienten mit eingeschränkten motorischen Fähigkeiten zur Selbstinjektion betreuen. Krankenhäuser behalten komplexe Titrierungen und die Überwachung unerwünschter Ereignisse, insbesondere in der Onkologie und Hämatologie.

Fernübertragene Daten vom Omnipod 5 ermöglichen es Endokrinologen, Basalraten ohne persönliche Besuche anzupassen, was die jährlichen Reisekosten der Patienten in ländlichen US-amerikanischen Gebieten um bis zu USD 1.000 senkt. Europäische Versicherer erstatten nun Sensoren zur kontinuierlichen Glukoseüberwachung, was die Pumpeneinführung über alle Einkommensniveaus hinweg ausweitet. Schulungsinitiativen in Schwellenmärkten verbesserten die Injektionsgenauigkeit und reduzierten Fehler bei der Entsorgung von Schärfen erheblich, sind jedoch auf die Finanzierung von Gemeindegesundheitshelfern angewiesen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika machte im Jahr 2025 47,13 % des Umsatzes aus, da Medicare Teil D GLP-1-Rezeptoragonisten für Adipositas und Diabetes aufnahm und das Volumen der Pen-Injektoren ankurbelte. Die Anerkennung der ISO 11608-1:2022 vereinfachte FDA-Einreichungen für Injektoren der nächsten Generation. Dennoch wenden 70 % der US-amerikanischen Kostenträger Vorabgenehmigungen für hochpreisige Biologika an, was die Erstjahreseinführung dämpft. Kanadas pan-kanadische Pharmazeutische Allianz nutzt gebündelte Einkäufe, um 40–60 % Rabatte auf Biosimilars zu sichern und die Erstattung von Auto-Injektoren zu erleichtern. Mexiko weitete die Leistungen des öffentlichen Sektors für Insulinanaloga aus, doch häusliche Pflegegeräte sind hauptsächlich für privat versicherte Stadtbewohner zugänglich.

Der asiatisch-pazifische Raum wird mit der schnellsten CAGR von 10,52 % wachsen, da China die Gerätezulassungen beschleunigt, Japan die Sakigake-Bezeichnung auf vernetzte Pumpen ausweitet und Indien risikobasierte Regeln gemäß MDR 2017 durchsetzt. Unbehandelte Diabetespopulationen von 133 Millionen in Indien und 78 Millionen in China treiben die Nachfrage nach kostengünstigen, batteriefreien Pens an, die Wärmestress in der Lieferkette tolerieren. Japans universelle Abdeckung von Closed-Loop-Systemen verdoppelte die berechtigte Typ-1-Kohorte bis 2025 auf 120.000 und steigerte die Lieferungen von Pflasterpumpen. Australiens Pharmaceutical Benefits Scheme senkte die Zuzahlungen für Biosimilar-Auto-Injektoren auf USD 5 und verbesserte die Adherenz um 20–25 Punkte.

Europas heterogene Erstattungslandschaft verlangsamt Markteinführungen um 12–24 Monate nach der CE-Kennzeichnung. Der G-BA in Deutschland verweigert häufig den „Zusatznutzen” und begrenzt die Preisgestaltung für Arzneimittel-Geräte-Kombinationen. NICE setzt strenge Schwellenwerte von GBP 20.000–30.000 pro QALY durch und lehnte 2024–2025 drei Angebote für Rheumatologie-Auto-Injektoren ab. Frankreichs HAS verlangt Belege zur Adherenz in der realen Welt – eine Belastung, die kleinere Unternehmen kaum bewältigen können. Die EU-Medizinprodukteverordnung erhöht die Anforderungen an klinische Nachweise, während Engpässe bei benannten Stellen Klasse-III-Zulassungen verzögern. Andernorts tragen der Nahe Osten, Afrika und Lateinamerika 15–20 % zum globalen Umsatz bei, wobei private Versicherungen und Spenderprogramme Premiumgeräte in städtischen Zentren finanzieren, während Nutzer im ländlichen Raum auf wiederverwendbare Spritzen angewiesen sind.

Wettbewerbslandschaft

Der Markt für subkutane Arzneimittelverabreichungsgeräte ist mäßig konsolidiert. Die führenden Anbieter – Becton, Dickinson & Company, Novo Nordisk, Eli Lilly und andere – machten im Jahr 2025 einen erheblichen Anteil des Umsatzes aus. Dennoch sind spezialisierte Nischen wie hochviskose tragbare Geräte von Auftragsfertiger-Innovatoren umkämpft. Die vertikale Integration ermöglicht es Novo Nordisk und Eli Lilly, Insulinanaloga mit proprietären Pens zu bündeln, Margen zu sichern und Formulierungskompatibilität zu gewährleisten. West Pharmaceuticals SmartDose erzielte bis 2024 15 Pharmapartnerschaften und bewies, dass Plattformanbieter interne Forschung und Entwicklung verdrängen können. Enable Injections' enFuse zielt auf großvolumige Biologika ab, die über die traditionelle Auto-Injektorkapazität hinausgehen, und sicherte sich Onkologie-Kooperationen.

Kleinere Marktteilnehmer wie CeQur, Subcuject und Owen Mumford adressieren spezifische Schmerzpunkte, wie dreitägiges basales Insulin oder wiederverwendbare Auto-Injektoren für Biosimilars, stehen jedoch vor Finanzierungs- und regulatorischen Ressourcenlücken. Die Patentaktivität stieg 2024–2025 rund um Closed-Loop-Algorithmen und Mikronadel-Arrays; Medtronic reichte 12 US-Patente für glukosereaktive Dosierung ein, während Insulet acht für schlauchlose Pumparchitektur sicherte. Etablierte Unternehmen profitieren von 510(k)-Zulassungswegen, die den Prüfungsumfang auf Human-Factors-Studien reduzieren und die Entwicklungszeit um bis zu 18 Monate verkürzen.

Marktführer im Bereich subkutane Arzneimittelverabreichungsgeräte

Amgen Inc.

Becton, Dickinson and Company

Eli Lilly and Company

Medtronic plc

Novo Nordisk A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Datwyler, LTS Device Technologies und Stevanato Group kündigten eine Dreiparteienkooperation an, um großvolumige körpernahe Injektoren für die subkutane Verabreichung von Biologika weiterzuentwickeln.

- Juli 2025: Becton, Dickinson and Company initiierte die erste pharmazeutisch gesponserte klinische Studie mit seinem tragbaren BD Libertas Injektor für komplexe Biologika.

Umfang des globalen Berichts über den Markt für subkutane Arzneimittelverabreichungsgeräte

Gemäß dem Berichtsumfang sind subkutane Arzneimittelverabreichungsgeräte Medizinprodukte, die zur Verabreichung von Medikamenten in das subkutane Gewebe – die Fettschicht direkt unter der Haut – konzipiert sind. Diese Geräte ermöglichen eine kontrollierte und genaue Verabreichung von Arzneimitteln, insbesondere Biologika und Langzeittherapien wie Insulin, Hormone und monoklonale Antikörper. Standardformate umfassen vorgefüllte Spritzen, Pen-Injektoren, Auto-Injektoren und tragbare Injektoren. Sie werden häufig zur Selbstverabreichung eingesetzt und verbessern den Patientenkomfort, die Adherenz und die Behandlungsergebnisse.

Der Markt für subkutane Arzneimittelverabreichungsgeräte ist nach Produkttyp, Verwendbarkeit, Therapiebereich, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in vorgefüllte Spritzen, Pen-Injektoren, Auto-Injektoren, tragbare Injektoren und nadelfreie Injektoren unterteilt. Nach Verwendbarkeit ist der Markt in Einweggeräte und wiederverwendbare Geräte unterteilt. Nach Therapiebereich ist der Markt in Diabetes, Onkologie, Autoimmunerkrankungen, Herz-Kreislauf-Erkrankungen und sonstige unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, häusliche Pflegeeinrichtungen, Kliniken und sonstige unterteilt. Nach Geografie ist der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Vorgefüllte Spritzen |

| Pen-Injektoren |

| Auto-Injektoren |

| Tragbare Injektoren |

| Nadelfreie Injektoren |

| Einweggeräte |

| Wiederverwendbare Geräte |

| Diabetes |

| Onkologie |

| Autoimmunerkrankungen |

| Herz-Kreislauf-Erkrankungen |

| Sonstige |

| Krankenhäuser |

| Häusliche Pflegeeinrichtungen |

| Kliniken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Vorgefüllte Spritzen | |

| Pen-Injektoren | ||

| Auto-Injektoren | ||

| Tragbare Injektoren | ||

| Nadelfreie Injektoren | ||

| Nach Verwendbarkeit | Einweggeräte | |

| Wiederverwendbare Geräte | ||

| Nach Therapiebereich | Diabetes | |

| Onkologie | ||

| Autoimmunerkrankungen | ||

| Herz-Kreislauf-Erkrankungen | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Häusliche Pflegeeinrichtungen | ||

| Kliniken | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für subkutane Arzneimittelverabreichungsgeräte im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 36,74 Milliarden und soll mit einer CAGR von 8,20 % auf USD 54,50 Milliarden bis 2031 wachsen.

Welcher Produkttyp wächst am schnellsten im Bereich der subkutanen Arzneimittelverabreichung?

Für tragbare Injektoren wird bis 2031 die höchste CAGR von 14,25 % prognostiziert, da Pflasterpumpendesigns in der Diabetes- und Biologikatherapie an Bedeutung gewinnen.

Warum weist der asiatisch-pazifische Raum das stärkste regionale Wachstum auf?

Vereinfachte regulatorische Wege in China, Japan und Indien, kombiniert mit großen unbehandelten Diabetespopulationen und der Nachfrage nach kostengünstigen wiederverwendbaren Pens, treiben eine CAGR von 10,52 % für die Region an.

Was ist das Haupthindernis für die Einführung tragbarer Injektoren?

Hohe Gerätekosten und fragmentierte Erstattung – tragbare Geräte können USD 200–400 pro Stück kosten, und viele Kostenträger verlangen eine Vorabgenehmigung vor der Erstattung.

Wie beeinflussen Nachhaltigkeitsziele das Gerätedesign?

EU-Einwegrichtlinien und unternehmerische Netto-Null-Ziele drängen Hersteller zu wiederverwendbaren Pens und kunststoffarmen Designs, wobei einige Plattformen den Kunststoffabfall um 70 % reduzieren.

Welcher Therapiebereich wird nach Diabetes am schnellsten wachsen?

Autoimmunerkrankungen werden mit einer CAGR von 15,55 % wachsen, da subkutane Biologika für rheumatoide Arthritis, Psoriasis und atopische Dermatitis langwierige Infusionen ersetzen.

Seite zuletzt aktualisiert am: