Bleimarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 17.08 Millionen Tonnen |

| Marktvolumen (2031) | 18.89 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bleimarktanalyse von Mordor Intelligence

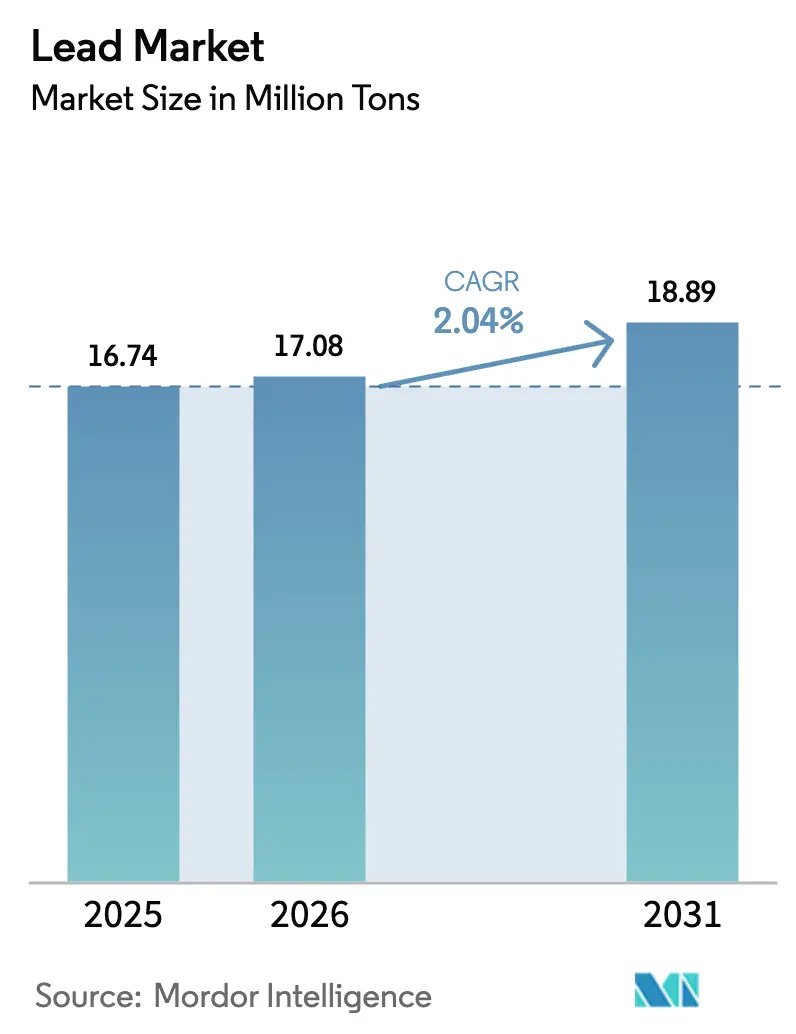

Die Größe des Bleimarkts wird voraussichtlich von 16,74 Millionen Tonnen im Jahr 2025 auf 17,08 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,04 % über den Zeitraum 2026–2031 18,89 Millionen Tonnen erreichen. Die Nachfrage nach unterbrechungsfreien Stromversorgungen in Rechenzentren, die Verbreitung von Niedriggeschwindigkeits-Elektrofahrzeugen im aufstrebenden Asien sowie die 81,02-prozentige Batteriedominanz innerhalb des Anwendungsmix sichern einen beträchtlichen, preisgeschützten Absatzkanal für raffiniertes Metall, selbst während Lithiumchemien an Aufmerksamkeit gewinnen. Die Sekundärversorgung liefert bereits 62,65 % der weltweiten Produktion, und die EU-Verordnung 2023/1542, die bis 2031 einen Recyclinganteil von 85 % vorschreibt, beschleunigt eine CAGR von 2,29 % für schrottbasierte Rohstoffe und übertrifft damit den primären Bergbau, der durch sinkende Konzentratqualitäten und eine jährliche CAPEX-Inflation von 15 % beeinträchtigt wird. Asien-Pazifik führt mit 51,28 % des Volumens und einer CAGR von 2,99 %, gestützt durch Indiens E-Rikscha-Flotte, Chinas Subventionen für urbanes Recycling und die ASEAN-Mitfahrlogistik. Eine moderate Wettbewerbsintensität – die fünf größten Akteure kontrollieren rund 35 % der Raffineriekapazität – begünstigt vertikal integrierte Recyclingunternehmen, die geschlossene hydrometallurgische Technologien einsetzen und 99 % des enthaltenen Bleis bei geringerem Energieeinsatz zurückgewinnen.

Wichtigste Erkenntnisse des Berichts

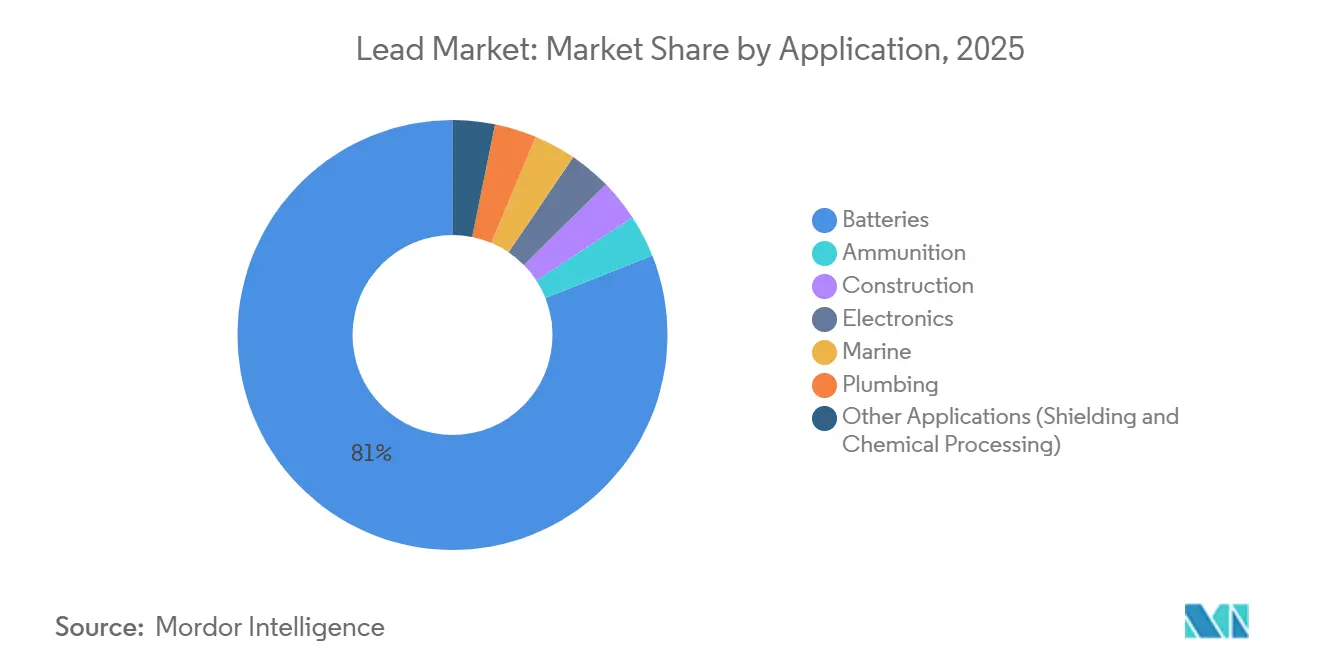

- Nach Anwendung entfielen Blei-Säure-Batterien im Jahr 2025 auf einen Anteil von 81,02 % am Bleimarkt. Der Anteil von Antriebsbatterien wird jedoch voraussichtlich mit der schnellsten CAGR von 3,05 % im Prognosezeitraum (2026–2031) wachsen.

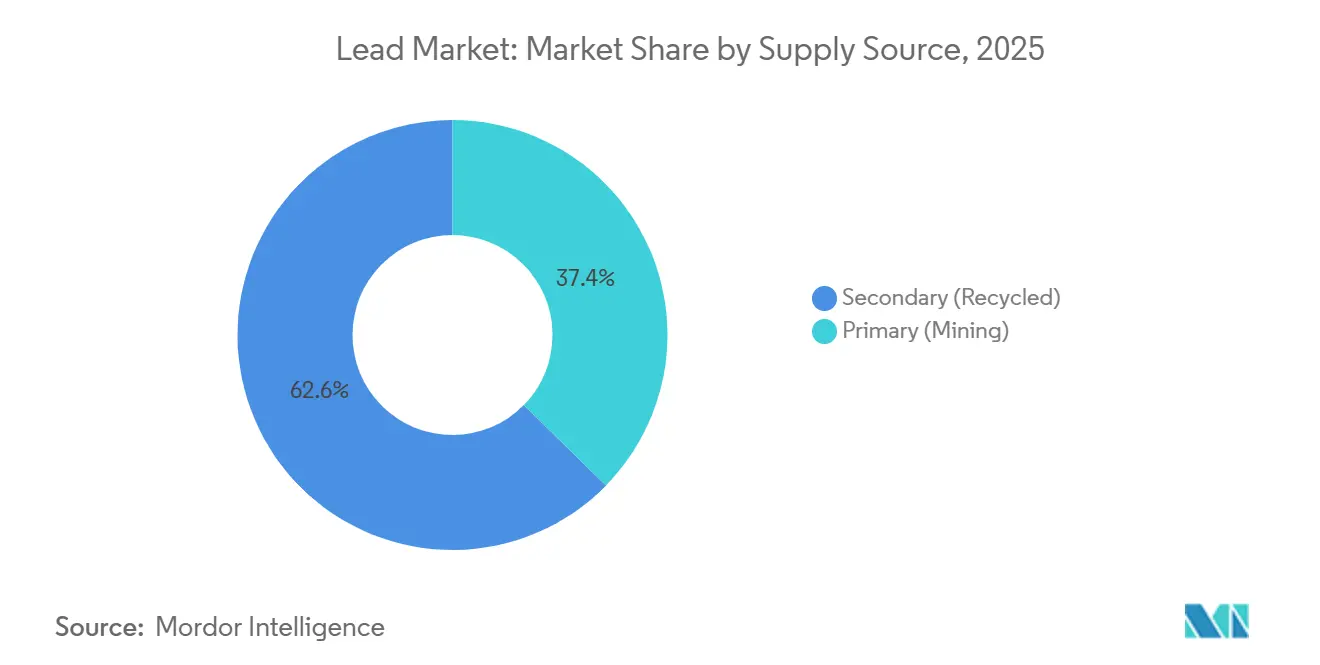

- Nach Versorgungsquelle erzielte Sekundär- (Recycling-)material im Jahr 2025 einen Bleimarktanteil von 62,65 % und soll im Prognosezeitraum (2026–2031) mit einer CAGR von 2,29 % wachsen.

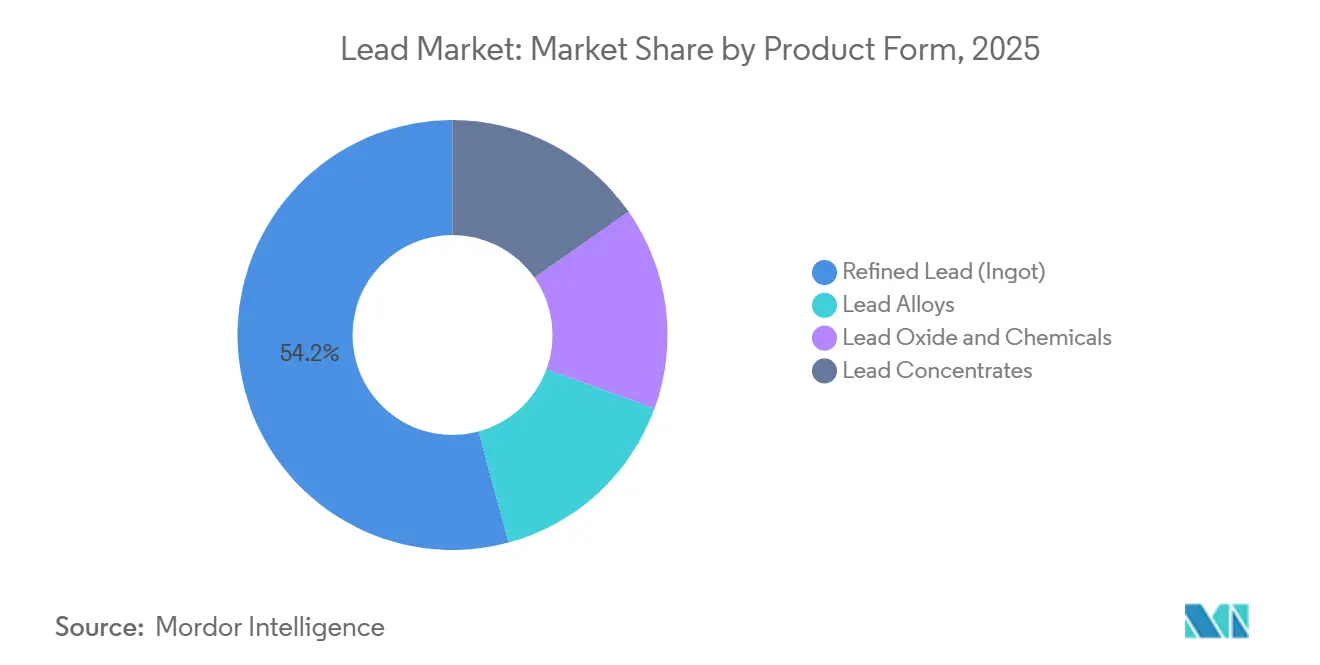

- Nach Produktform entfiel auf raffiniertes Blei im Jahr 2025 ein Volumenanteil von 54,18 %, während Bleioxide und -chemikalien für eine CAGR von 3,02 % im Prognosezeitraum (2026–2031) bereit stehen.

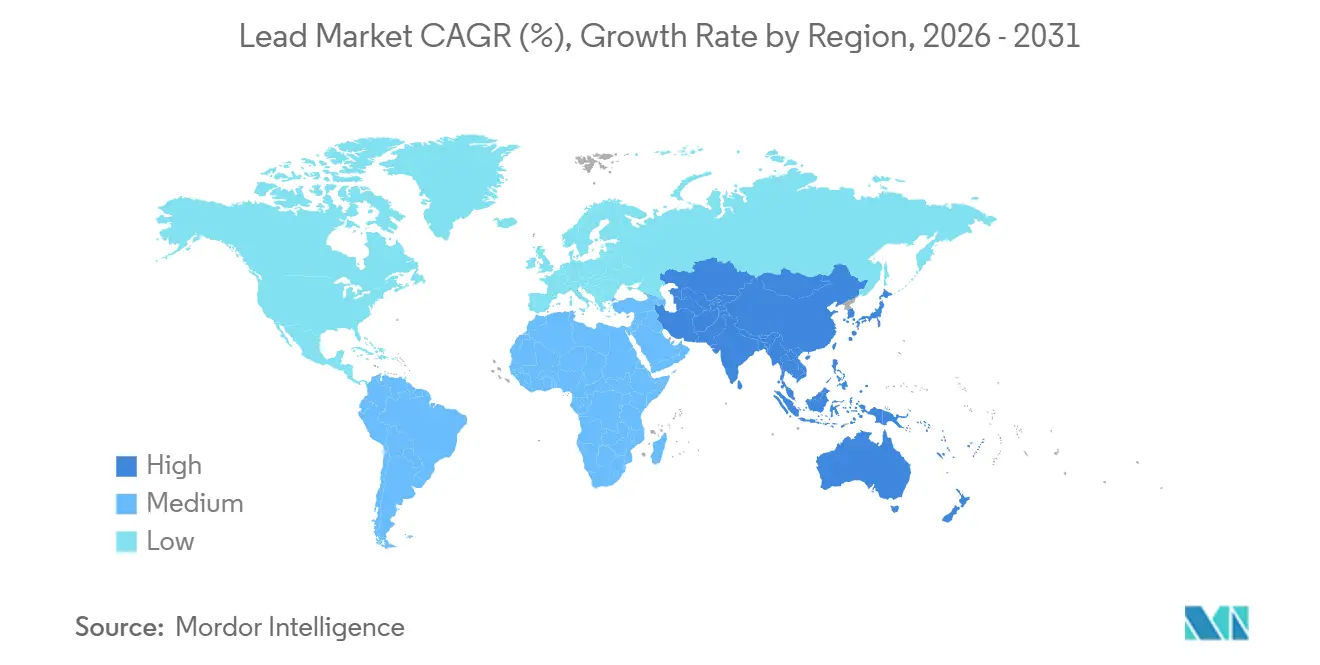

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 51,28 % am Bleimarkt und soll mit einer CAGR von 2,99 % wachsen – der schnellsten CAGR von 3,19 % im Prognosezeitraum (2026–2031).

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 51,28 % am Bleimarkt und soll im Prognosezeitraum (2026–2031) mit einer CAGR von 2,99 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Bleimarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende Nachfrage nach Blei-Säure-Batterien aus Rechenzentren und 5G-Notstromsystemen | +0.4% | Global, mit Schwerpunkt in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Wiederaufleben von Niedriggeschwindigkeits-Elektrofahrzeugen (E-Rikschas, Golfwagen) im aufstrebenden Asien | +0.3% | Asien-Pazifik-Kern (Indien, ASEAN), Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Vorgeschriebene Mindestanforderungen an Recyclinginhalte in EU- und US-Batterievorschriften | +0.5% | Nordamerika und EU, indirekte Auswirkungen auf Asien-Pazifik-Exporteure | Langfristig (≥ 4 Jahre) |

| Umrüstungen von Mehrmetallraffinerien zur Erschließung latenter Primärbleikapazitäten | +0.2% | Global, angeführt von Kanada, Australien, Südkorea | Mittelfristig (2–4 Jahre) |

| Chinas schrottbasierte Subventionen für "urbanes Recycling" von Sekundärblei | +0.3% | China, mit indirekten Preisauswirkungen weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende Nachfrage nach Blei-Säure-Batterien aus Rechenzentren und 5G-Notstromsystemen

Hyperscale-Rechenzentren verdoppeln ihren Stromverbrauch bis 2026 auf 1.000 TWh, was einem jährlichen Mehrbedarf von 120.000–150.000 Tonnen Blei für VRLA-USV-Stränge entspricht, die bevorzugt werden, weil Brandschutzanlagen für Lithium die Investitionskosten um 50–80 USD pro kWh erhöhen. Indische und südostasiatische Netzbetreiber spiegeln diesen Trend wider; Bharti Airtel rüstete 2025 5.000 Städte mit blei-säuregesicherten 5G-Türmen aus und verwies dabei auf geringere Ersatzkosten und ein ausgereiftes Rücklogistiknetz[1]Airtel, "Pressemitteilung zum 5G-Rollout 2025," airtel.com. Der Telekommunikations-Notstrombereich verbindet sich mit der Redundanz von Rechenzentren, um einen widerstandsfähigen, margenstarken Absatzkanal zu unterstützen, der gegenüber Chemiesubstitutionen abgeschirmt ist. OEM-Garantien, die sich bei den neuesten VRLA-Designs auf 15 Jahre erstrecken, erhöhen die Wechselkosten weiter. Sicherheitsbehörden in den USA und der EU weisen weiterhin auf das Risiko des thermischen Durchgehens bei Lithium hin und stärken damit die Präferenz für bewährte Bleisysteme.

Wiederaufleben von Niedriggeschwindigkeits-Elektrofahrzeugen im aufstrebenden Asien

Indiens E-Rikscha-Flotte überstieg 2025 1,5 Millionen Einheiten, von denen 90 % mit Blei-Säure-Akkus betrieben werden, die 40–50 % günstiger sind als Lithium-Äquivalente – ein entscheidender Faktor für Fahrer mit einem Tagesverdienst von 8–12 USD. Das Programm zur Förderung der Elektromobilität von 2024 weitete Subventionen auf Fahrzeuge unter 25 km/h unabhängig von der Chemie aus und kehrte damit frühere Anreize, die ausschließlich auf Lithium ausgerichtet waren, um. ASEAN-Mitfahranbieter wie Grab und Gojek übernahmen ähnliche Dreiräder, und Niedrigreichweiten-Golfwagen in den Vereinigten Staaten behielten bis 2025 einen Blei-Säure-Anteil von 85 %. Tägliche Fahrzyklen unter 25 km, begrenzte Ladeinfrastruktur und hoher Schrottwert sichern einen jährlichen Bedarf von 200.000–250.000 Tonnen. VRLA-Varianten mit Schnellwechselschalen passen sich zudem der Wirtschaftlichkeit des geteilten Mobilitätssektors an.

Vorgeschriebene Mindestanforderungen an Recyclinginhalte in EU- und US-Batterievorschriften

Die EU-Verordnung 2023/1542 legt bis 2031 einen Schwellenwert von 85 % Recyclingblei fest, was zu höheren Schrottprämien führt – 15–20 % über dem LME-Spotpreis im Jahr 2025 – sowie zu mehrjährigen Abnahmeverträgen zwischen Batterie-OEMs und Recyclingunternehmen. Kaliforniens Änderung des Gesetzes zur Wiederverwertung von Akkus aus dem Jahr 2024 legt ein Rückgewinnungsziel von 95 % für Industrieeinheiten bis 2028 fest und lenkt Kapital in die Sammellogistik. Vertikal integrierte Unternehmen wie Ecobat und Gravita India sichern sich gegen Volatilität ab, indem sie Schmelzen und Oxidherstellung kombinieren, während Umicore seine 99,9-prozentige geschlossene hydrometallurgische Technologie bewirbt, die den Energieverbrauch um 30 % senkt und Premiumpreise erzielt. Vorschriften wandeln daher die Einhaltung von Umweltauflagen in einen strukturellen Wettbewerbsvorteil für integrierte Recyclingunternehmen um.

Umrüstungen von Mehrmetallraffinerien zur Erschließung latenter Primärbleikapazitäten

Glencores Schmelzwerk Portovesme wurde 2025 wiedereröffnet, um Zink- und Bleikonzentrate gemeinsam zu verarbeiten, was die Kosten pro Tonne gegenüber eigenständigen Anlagen um 60 % senkt und 40.000 Tonnen Kapazität wiederherstellt. Tecks Trail-Komplex leitet nun Zinkrückstände in einen 15.000-Tonnen-Bleistrom um, und Korea Zincs Onsan-Betrieb erreicht eine Metallrückgewinnung von 92 % aus polymetallischen Einsatzstoffen. Solche Umrüstungen machen geringwertigere Erze wirtschaftlich nutzbar, die Einzelmetallminen ablehnen, glätten die Kostenkurve und verlängern die Minenlebensdauer in Kanada und Australien. Die Benchmark-CAPEX für neue Primärschmelzwerke übersteigt 2 Milliarden USD, sodass Erweiterungen bestehender Anlagen der pragmatische und risikoärmere Weg bleiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter OEM-Wechsel zu Lithium-Eisenphosphat-Starterbatterien | -0.3% | Global, angeführt von China und Europa | Mittelfristig (2–4 Jahre) |

| Strenge PFAS-Grenzwerte erhöhen die Betriebskosten für Bleischmelzwerke | -0.2% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Chronischer Rückgang der Konzentratqualitäten treibt CAPEX-Inflation an | -0.2% | Global, akut in Australien und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter OEM-Wechsel zu Lithium-Eisenphosphat-Starterbatterien

Die chinesischen Automobilhersteller BYD und CATL erprobten 2025 LFP-Starterpakete zu Zellkosten unter 60 USD pro kWh, was bei Berücksichtigung einer 10-jährigen Lebensdauer der Parität mit Blei-Säure nahekommt. Start-Stopp-Systeme bevorzugen 3.000–5.000 Lithiumzyklen gegenüber 500–800 für Blei, was bei einer Skalierung der Einführung die Verdrängung von 150.000–200.000 Tonnen Jahresbedarf riskiert. Europäische OEMs bleiben vorsichtig; Volkswagen wies auf Kältewetterprobleme unter –10 °C hin und verzögert damit eine breite Einführung. Der Ersatzteilmarkt, der 60 % des Automobilbatterievolumens ausmacht, wird dem OEM-Rollout um fünf bis sieben Jahre hinterherhinken und die kurzfristige Erosion abfedern.

Strenge PFAS-Grenzwerte erhöhen die Betriebskosten für Bleischmelzwerke

EPA-Vorschläge verbieten PFAS-Tenside in der elektrolytischen Raffination bis 2027, was Umrüstungen von 20–30 Millionen USD pro Anlage erzwingt und die Betriebskosten um 8–12 USD pro Tonne erhöht[2]Umweltschutzbehörde, "PFAS-Vorschlagsregel 2024," epa.gov. EU-REACH-Beschränkungen haben Nyrstar's Budel-Schmelzwerk 2025 bereits für sechs Monate stillgelegt und dabei 35.000 Tonnen vom Markt genommen, während Upgrades installiert wurden. Sekundäre Recyclingunternehmen mit pyrometallurgischen Verfahren entgehen den meisten Compliance-Kosten und weiten ihren Kostenvorteil bis 2026 auf 50–70 USD pro Tonne aus. Hochreine Primärproduzenten können das Delta nicht absorbieren und könnten mit Schließung oder Konsolidierung konfrontiert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Batterien verankern die Nachfrage, während Antriebsleistung an Fahrt gewinnt

Blei-Säure-Batterien machten 2025 81,02 % der Anwendungsnachfrage aus, und die Antriebsleistungsnische liegt auf Kurs für eine CAGR von 3,05 %, die den Gesamtbleimarkt übertrifft. Lageroperatoren wie Amazon setzten 2025 120.000 Elektrostapler ein, von denen 70 % noch immer mit Bleipaketen betrieben werden, weil Flottenmanager vertraute Ladeprotokolle und geringere Vorabkosten schätzen. Munition hält einen stabilen Anteil von 3–4 %, wobei die US-Armee 12.000 Tonnen für Kleinwaffenpatronen verbraucht, obwohl bleifreie Trainingsgeschosse an Boden gewinnen. Die Baunachfrage verzeichnet eine gedämpfte CAGR von 1,5 %, die mit Strahlenschutzschilden in neuen Krankenhäusern zusammenhängt. Elektroniklot schrumpfte um 8 %, da sich RoHS-Zinn-Silber-Kupfer-Legierungen verbreiteten, obwohl Luft- und Raumfahrtausnahmen eine Nische von 15.000 Tonnen erhalten.

Gabelstapler-OEMs vermarkteten Schnelllade-Nassbatterien, die in einer Stunde 80 % des Ladezustands erreichen, und verringern damit den Komfortabstand zu Lithium bei einem Kostenvorteil von 40 %. Medizinische Bildgebungsschilde verwenden 8–12 mm Bleiplatten, da Schwellenmärkte ihre Kapazitäten zur Krebsbehandlung ausbauen. Schiffsbatterien für kleine Wasserfahrzeuge halten eine CAGR von 2,0 %, da Angler und Freizeitbootfahrer den Preis über das Gewicht stellen. Der diversifizierte Anwendungsmix dämpft die Volatilität, die aus der Substitution im Automobilbereich entstehen könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Versorgungsquelle: Sekundärversorgung baut ihren Vorsprung aus

Sekundärmaterial sicherte sich 2025 62,65 % der Versorgung und soll bis 2031 mit einer CAGR von 2,29 % wachsen, was die langsamere Entwicklung des Primärbergbaus übertrifft. Allein EU-Kreislaufwirtschaftsvorschriften lenken 150.000–200.000 Tonnen vom Primärmetall weg und verankern Recyclinginhalte als Standard in der regionalen Produktion. Nordamerika erreicht eine Sammelquote von 99 % und speist Ecobats jährlichen Durchsatz von 450.000 Tonnen. Die Primärproduktion bleibt dort relevant, wo Recyclingsysteme fehlen, etwa in Teilen Afrikas, und für hochreine Qualitäten, die in Spezialanwendungen eingesetzt werden. Vedantas Zinknebenproduktströme in Indien erzielen Barkosten unter 1.000 USD, was zeigt, dass polymetallische Synergien noch immer wettbewerbsfähig sein können.

Subventionen für urbanes Recycling in China drücken die sekundären Barkosten auf deutlich unter 900 USD pro Tonne und exportieren deflationären Druck weltweit. Wenn die LME-Preise unter 2.000 USD fallen, drosseln kostenintensive Minen in Kanada oder Australien ihre Kapazitäten, was die Dominanz des Sekundärbereichs stärkt und die Bleimarktgröße in Richtung einer stärker kreislauforientierten Struktur verschiebt.

Nach Produktform: Raffinierte Barren bleiben Kernprodukt, während Oxide stark zulegen

Raffiniertes Blei (Barren) behielt 2025 einen Anteil von 54,18 %, doch Oxide und Bleichemikalien verzeichneten die schnellste CAGR von 3,02 %. Batteriequalitäts-PbO erzielt Aufschläge von 200–300 USD pro Tonne und ermutigt Schmelzwerke zur nachgelagerten Integration. Kalzium-Blei-Legierungen für wartungsfreie Starterbatterien wuchsen im Jahresvergleich um 4 % aufgrund der weiteren Verbreitung von Start-Stopp-Systemen. Begrenzte Konzentrat-Verfügbarkeit senkte die Behandlungsgebühren 2025 auf 120 USD pro Tonne und belohnte Sekundäranlagen, die auf Bergbauintermediate verzichten können.

EnerSys' Barton-Oxidanlage beansprucht eine Umwandlungseffizienz von 95 % bei gleichzeitiger Senkung des Energieverbrauchs um 20 %. Spezialchemikalien wie Bleiacetat bleiben mit jährlich 20.000 Tonnen eine Nische, hauptsächlich für Luft- und Raumfahrtbeschichtungen. Die Wertschöpfungskettenverschiebung hin zu margenstarken Oxiden und Legierungen sichert die Rentabilität der Produzenten, selbst wenn sich die Barrenmargen verengen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

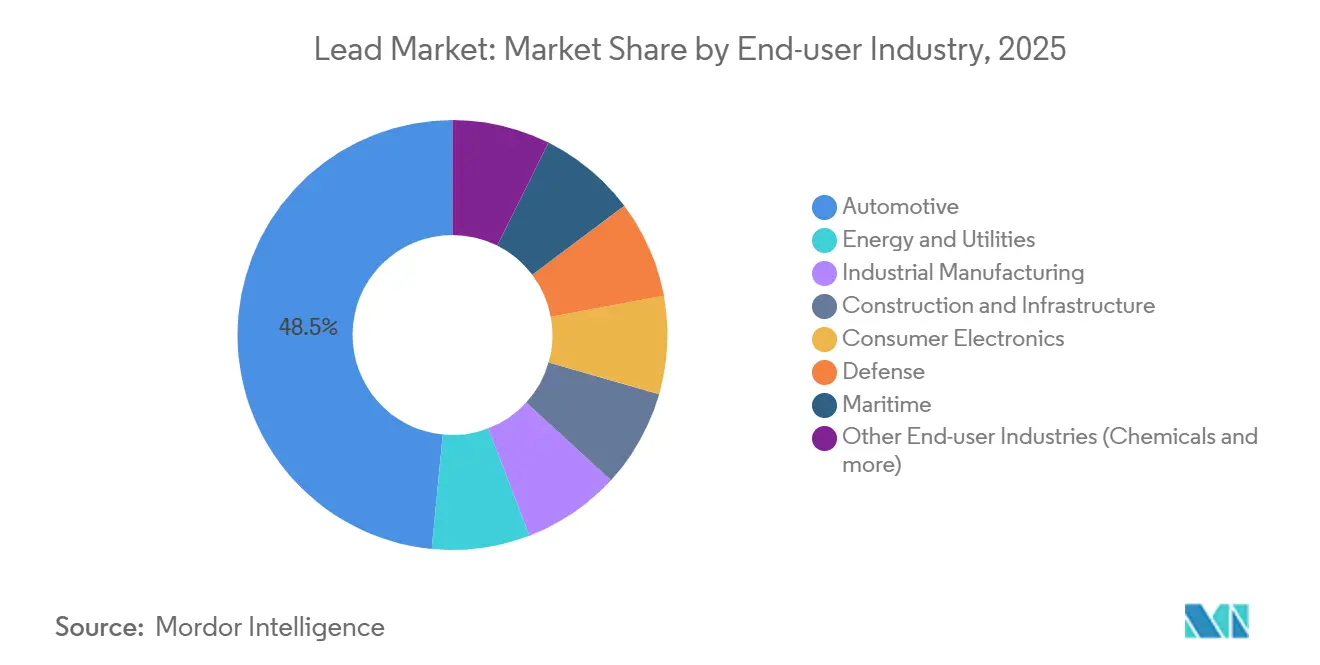

Nach Endverbraucherbranche: Automobilindustrie dominiert, während Versorgungsunternehmen beschleunigen

Der Automobilsektor verbrauchte 2025 48,45 % des Bleis, doch Versorgungsinstallationen bilden die schnellste CAGR von 3,19 % bis 2031, da Betreiber VRLA-Batteriebanken zur Frequenzregelung einsetzen. Kalifornien und Texas installierten 2025 800 MWh Blei-Säure-Speicher zu 150–200 USD pro kWh – 40–50 % unter Lithium, wenn Sicherheitssysteme einbezogen werden. Die industrielle Fertigung wächst jährlich um 2,5 % durch USV-Systeme in Rechenzentren und die Elektrifizierung von Lagerhäusern. Das Bauwesen wächst um 1,8 % aufgrund der Nachfrage nach Krankenhausabschirmungen, während die Unterhaltungselektronik um 3 % zurückgeht, da RoHS-Bleiverbote ausgeweitet werden.

Kaliforniens SGIP stellte 2025 150 Millionen USD für kleine Solar-plus-Speicher-Projekte bereit, und VRLA-Einheiten qualifizierten sich gemäß der Brandschutzklausel. Telekommunikationsturm-Rollouts in Indien stützten sich ausschließlich auf Blei-Säure-Notstrom, da die Lithiumlogistik noch nicht ausgereift ist. Die diversifizierte Endverbraucherbasis begrenzt das Abwärtsrisiko durch einzelne Substitutionsbedrohungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erfasste 2025 51,28 % des Volumens und wird das Wachstum bis 2031 mit 2,99 % anführen. Chinas CNY-5-Milliarden-Subventionsprogramm für urbanes Recycling steigerte die Sammelquote auf 98 % und sicherte 55–60 % der weltweiten Sekundärproduktion. Indiens EMPS hob Subventionen für Niedriggeschwindigkeits-Elektrofahrzeuge an und unterstützt damit 1,5 Millionen E-Rikschas, die auf Bleipakete angewiesen sind, die 40–50 % günstiger sind als Lithium. ASEAN-Logistikflotten spiegeln das Muster wider und setzen Dreiräder für die letzte Meile ein, wo die tägliche Fahrleistung unter 25 km bleibt. Japan und Südkorea konzentrieren sich auf hochreines raffiniertes Metall, wobei Korea Zincs Onsan-Komplex eine Rückgewinnung von 92 % aus polymetallischen Konzentraten erreicht. Australiens Broken-Hill-Drosselungen schnitten 2025 30.000 Tonnen Primärversorgung ab und drängten die Region in Richtung importierter und recycelter Metalle.

Nordamerika wird durch eine Batteriesammelquote von 99 % und Ecobats Netzwerk aus 17 Anlagen angetrieben. Die EPA-Entfernung von Blei-Serviceleitungen senkt die Sanitärnachfrage, leitet das zurückgewonnene Metall jedoch direkt in Schmelzwerke. Tecks Trail-Raffinerie erschließt 15.000 Tonnen aus Zinkrückständen. Mexikos Monterrey-Batteriezentrum nutzt recycelte Rohstoffe, um die USMCA-Inhaltsregeln zu erfüllen. PFAS-Compliance-Kosten belasten jedoch Primärschmelzwerke, die auf Elektrogewinnung angewiesen sind.

In Europa testen deutsche OEMs LFP-Starter, doch Kältewetterprobleme verlangsamen den Rollout. Ecobats britische und deutsche Standorte vermeiden größere PFAS-Umrüstungen und sichern sich einen Kostenvorteil von 50–70 USD pro Tonne gegenüber Primärwettbewerbern. Russische Volumina werden unter Sanktionen auf Inlandsmärkte umgeleitet und gleichen das regionale Angebot aus. In Südamerika bleibt die brasilianische Ersatznachfrage widerstandsfähig, während der Nahe Osten und Afrika aufgrund von Infrastrukturprojekten, die Abschirmung und Notstromversorgung erfordern, Wachstum verzeichnen.

Wettbewerbslandschaft

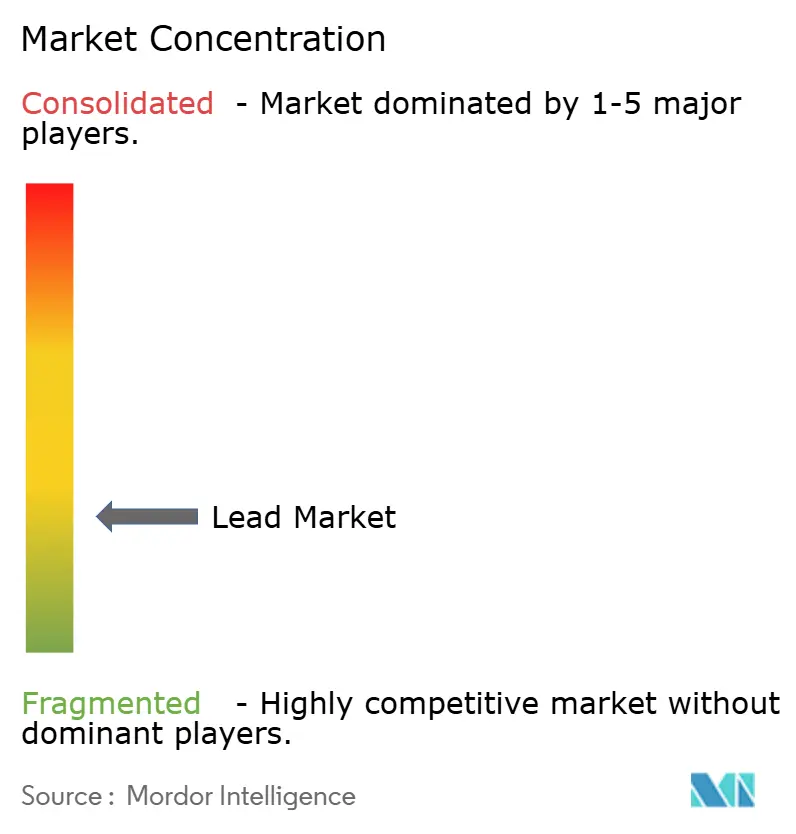

Der Bleimarkt ist fragmentiert. Chancen in weißen Flecken liegen in Sammlernetzwerken in Schwellenmärkten. Redwood Materials, ursprünglich ein Lithium-Recyclingunternehmen, verarbeitete 2025 5.000 Tonnen Blei-Säure-Einheiten, um gemeinsame Logistik zu nutzen und die Handlingskosten um 25 % zu senken. Terrapure BR und Battery Solutions LLC sind in Rechtsgebieten mit vereinfachten Genehmigungsverfahren tätig und unterbieten damit Wettbewerber, die durch Altlastensanierungsverbindlichkeiten belastet sind. Da PFAS-Compliance-Kosten und sinkende Erzqualitäten die Primärmargen belasten, ist eine Konsolidierung unter kleineren Schmelzwerken ohne integriertes Recycling wahrscheinlich.

Führende Unternehmen der Bleibranche

Glencore

KOREAZINC

Teck Resources Limited

Vedanta Resources Limited

Nyrstar

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die neue Blei-Batterie-Recyclinganlage von Nafees Batteries in Katar wurde von der JMJ Group eröffnet. Die Anlage wird gebrauchte Blei-Säure-Batterien zu hochreinen Bleilegierungen verarbeiten, als Teil der Pläne zur Förderung der Nachhaltigkeit im gesamten Staat.

- Februar 2025: Luminous Power Technologies eröffnete seine neue Industriebatteriefabrik in Nordindien. Die Anlage verfügt über ein grünes Positivplatten-Fertigungssystem, das 100 % Grauoxid im Nasspasten-Füllverfahren verwendet. Mit einer jährlichen Produktionskapazität von 1,5 GWh bis 2 GWh beherbergt die Anlage auch ein hochmodernes Labor für Blei-Säure- und alternative Chemien.

Umfang des globalen Bleimarktberichts

Blei ist ein weiches, glanzloses, formbares chemisches Element mit dem Symbol Pb, das aus abgebauten Erzen wie Bleisulfid (PbS) Galenit, Cerussit (Bleicarbonat), Anglesit (Bleisulfat) sowie Schrott, einschließlich Batterien, Rohren usw., gewonnen werden kann. Blei findet seine Hauptanwendung in Blei-Säure-Batterien, gefolgt von Pigmenten, Munition, Kabelummantelung und anderen. Der Bleimarkt ist nach Anwendung und Geografie segmentiert. Der Markt ist nach Anwendung in Munition, Batterien, Bauwesen, Elektronik, Marine, Sanitärinstallation und sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Bleimarkt in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Munition |

| Batterien |

| Bauwesen |

| Elektronik |

| Marine |

| Sanitärinstallation |

| Sonstige Anwendungen (Abschirmung, chemische Verarbeitung usw.) |

| Primär (Bergbau) |

| Sekundär (Recycelt) |

| Raffiniertes Blei (Barren) |

| Bleilegierungen |

| Bleioxide und Chemikalien |

| Bleikonzentrate |

| Automobilindustrie |

| Energie und Versorgungsunternehmen |

| Industrielle Fertigung |

| Bauwesen und Infrastruktur |

| Unterhaltungselektronik |

| Verteidigung |

| Schifffahrt |

| Sonstige Endverbraucherbranchen (Chemikalien usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Anwendung | Munition | |

| Batterien | ||

| Bauwesen | ||

| Elektronik | ||

| Marine | ||

| Sanitärinstallation | ||

| Sonstige Anwendungen (Abschirmung, chemische Verarbeitung usw.) | ||

| Versorgungsquelle | Primär (Bergbau) | |

| Sekundär (Recycelt) | ||

| Produktform | Raffiniertes Blei (Barren) | |

| Bleilegierungen | ||

| Bleioxide und Chemikalien | ||

| Bleikonzentrate | ||

| Endverbraucherbranche | Automobilindustrie | |

| Energie und Versorgungsunternehmen | ||

| Industrielle Fertigung | ||

| Bauwesen und Infrastruktur | ||

| Unterhaltungselektronik | ||

| Verteidigung | ||

| Schifffahrt | ||

| Sonstige Endverbraucherbranchen (Chemikalien usw.) | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der prognostizierte Bleimarkt bis 2031?

Es wird prognostiziert, dass er bis 2031 18,89 Millionen Tonnen erreicht und mit einer CAGR von 2,04 % wächst.

Welche Region trägt am meisten zur globalen Bleinachfrage bei?

Asien-Pazifik macht 51,28 % des Volumens von 2025 aus und wird bis 2031 der größte Beitragszahler bleiben.

Warum wächst die Sekundärbleiversorgung schneller als der Primärbergbau?

Regulatorische Vorschriften für Recyclinginhalte und niedrigere Betriebskosten treiben eine CAGR von 2,29 % für recyceltes Metall gegenüber 1,65 % für Primärquellen an.

Wie wirken sich PFAS-Vorschriften auf Bleischmelzwerke aus?

Nordamerikanische und EU-Schmelzwerke müssen 20–30 Millionen USD pro Anlage investieren, um PFAS-Chemikalien zu ersetzen, was die Kosten um 8–12 USD pro Tonne erhöht.

Was ist das am schnellsten wachsende Endverbrauchersegment für Blei?

Energie- und Versorgungsspeicher sollen mit einer CAGR von 3,19 % wachsen, da Betreiber VRLA-Batterien zur Netzstabilisierung einsetzen.

Seite zuletzt aktualisiert am: