Marktgröße und Marktanteil für synthetische Diamanten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 27.38 Milliarden US-Dollar |

| Marktgröße (2031) | 38.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für synthetische Diamanten von Mordor Intelligence

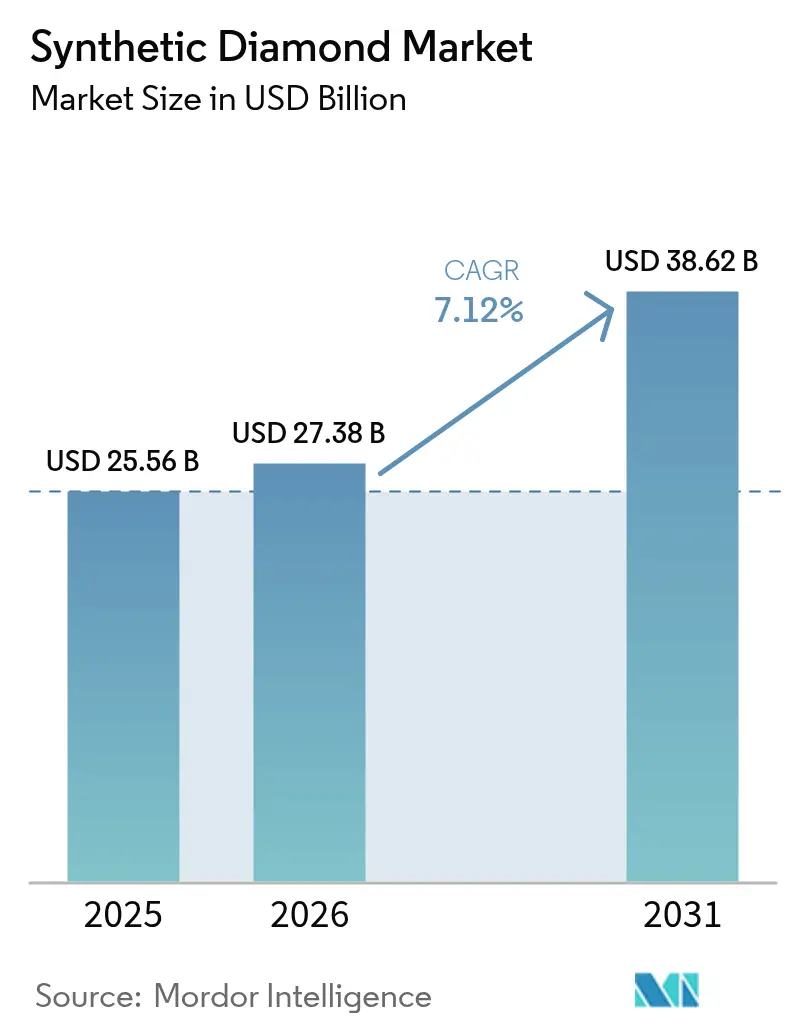

Die Marktgröße für synthetische Diamanten wurde im Jahr 2025 auf 25,56 Milliarden USD geschätzt und soll von 27,38 Milliarden USD im Jahr 2026 auf 38,62 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,12 % während des Prognosezeitraums (2026–2031). Die Nachfrage nach Komponenten für 5G/6G-Basisstationen, Batterie-Gigafabriken und Quantensensor-Prototypen erweitert die Umsatzmöglichkeiten über das traditionelle Schmucksegment hinaus. Gleichzeitig bleiben Rohsteine ein wichtiger Umsatztreiber für Bau- und Bohranwendungen. Die Hochdruck-Hochtemperatur (HPHT)-Produktion trägt dazu bei, niedrige Stückkosten für industrielle Schleifmittel aufrechtzuerhalten. Der deutliche Anstieg der Investitionen in die Chemische Gasphasenabscheidung (CVD) unterstreicht jedoch die wachsende Bedeutung von Faktoren wie Reinheit, Waferdurchmesser und Wärmeleitfähigkeit für die Erzielung von Wettbewerbsvorteilen. Die Region Asien-Pazifik führt den Markt an, angetrieben durch Chinas umfangreiche HPHT-Produktionscluster und Indiens Exportanreize. Das Wachstum in Nordamerika wird hingegen durch Beschaffungen für den Verteidigungsbereich und energieeffiziente Halbleiterinitiativen gestützt. Trotz des positiven Ausblicks für den Markt für synthetische Diamanten bleiben Herausforderungen wie hohe Kapitalintensität, sich wandelnde Verbraucherwahrnehmungen und Probleme im Zusammenhang mit dem Wärmemanagement bei Dickschichtverfahren zentrale Bedenken.

Wichtigste Erkenntnisse des Berichts

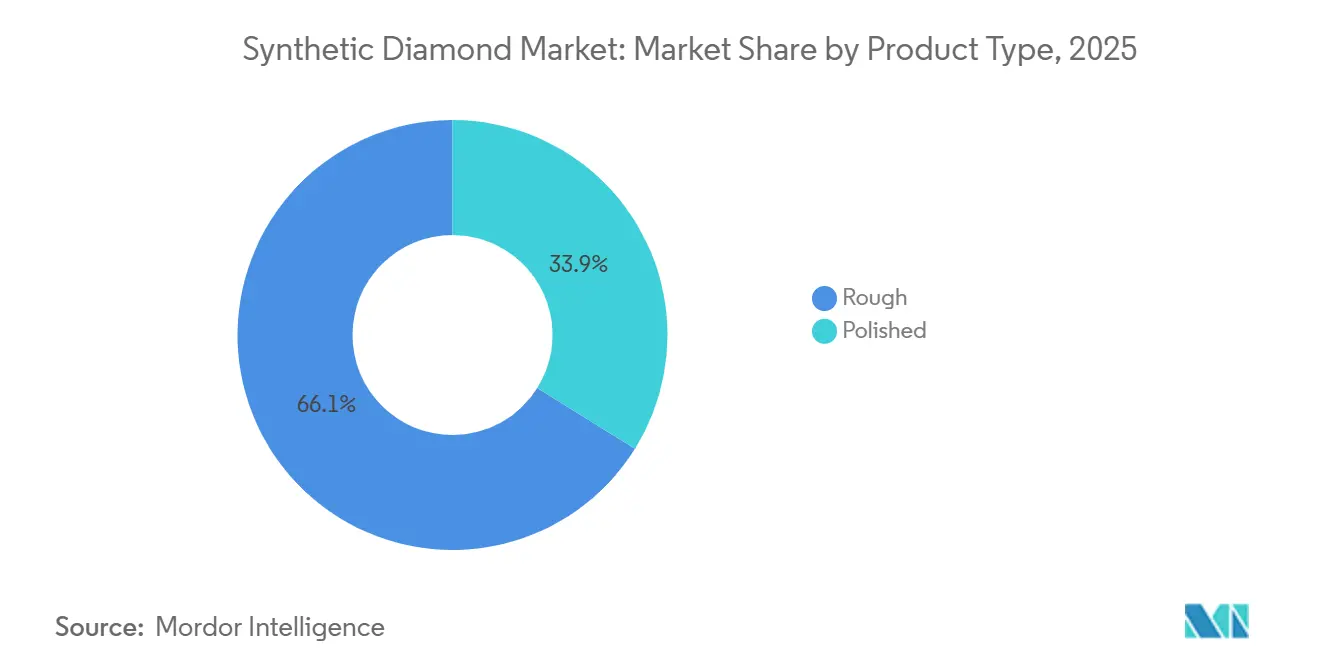

- Nach Produkttyp führten Rohdiamanten mit einem Marktanteil von 66,12 % am Markt für synthetische Diamanten im Jahr 2025, während polierte Diamanten bis 2031 mit einer CAGR von 9,41 % wachsen.

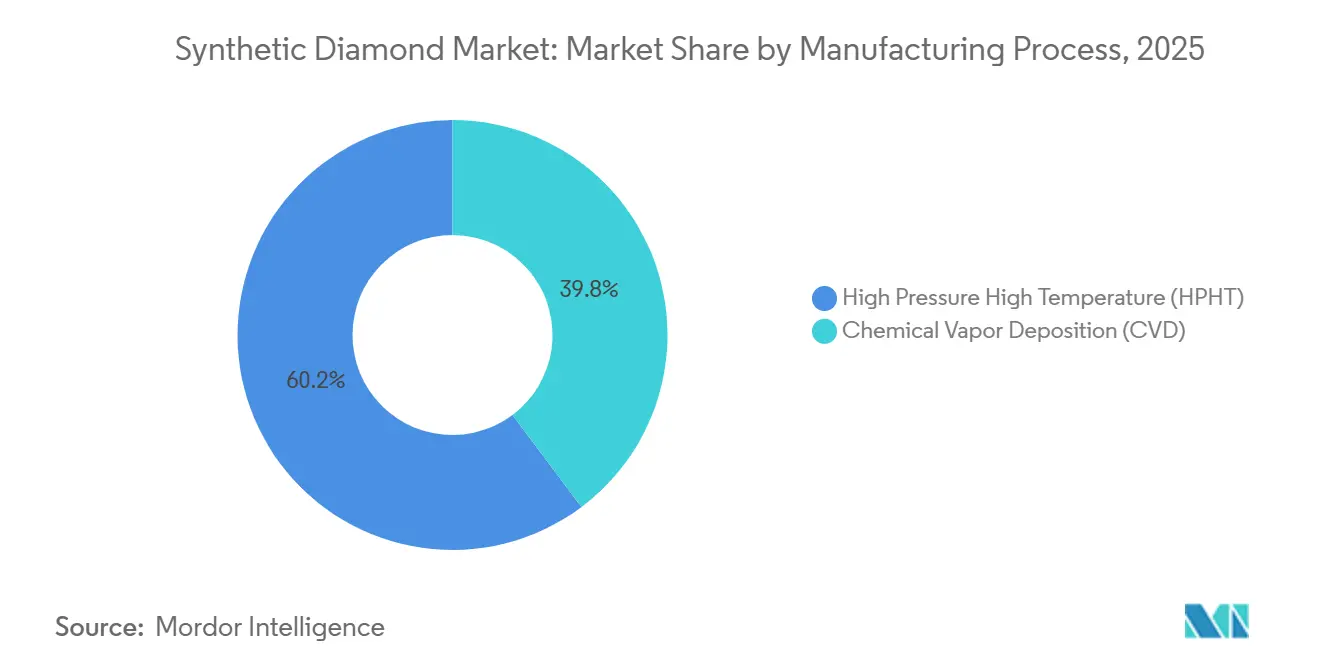

- Nach Herstellungsverfahren entfiel auf Hochdruck-Hochtemperatur (HPHT) im Jahr 2025 ein Marktanteil von 60,24 % am Markt für synthetische Diamanten; die Chemische Gasphasenabscheidung (CVD) soll bis 2031 mit einer CAGR von 10,56 % wachsen.

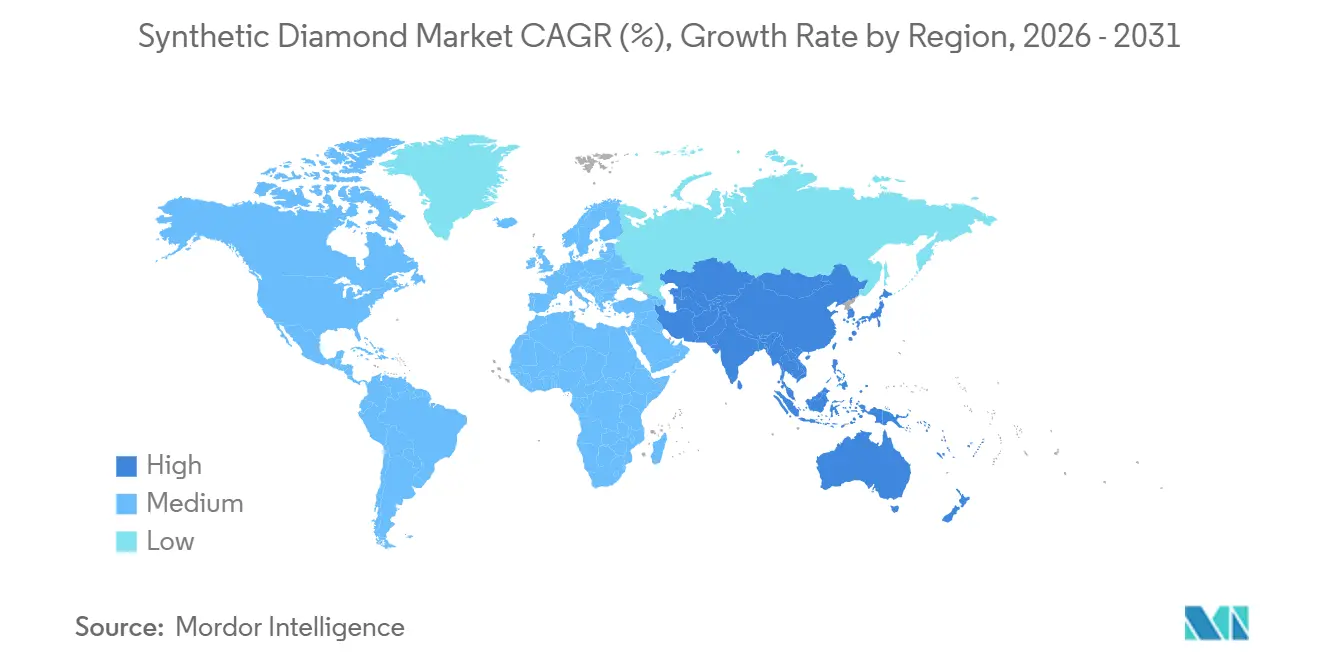

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Marktanteil von 56,67 % am Markt für synthetische Diamanten, und es wird prognostiziert, dass die Region bis 2031 mit einer CAGR von 8,15 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für synthetische Diamanten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach CVD-Diamanten in 5G/6G-HF-Filtern | +1.1% | Global, angeführt von Nordamerika, Asien-Pazifik (China, Südkorea, Japan) | Mittelfristig (2–4 Jahre) |

| Anstieg industrieller Diamanten durch EV-Batterie- Gigafabriken | +1.4% | Asien-Pazifik-Kern (China, Südkorea), Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei Superschleifmitteln für automatisiertes CNC-Bearbeitung | +0.9% | Global, konzentriert in Deutschland, Japan, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitswandel von Luxusmarken hin zu im Labor gezüchteten Farbsteinen im GCC | +0.7% | Naher Osten (VAE, Saudi-Arabien, Katar), Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Einsatz von HPHT-Nanodiamanten in Quantensensor-Chipsätzen | +0.8% | Nordamerika, Asien-Pazifik (Japan, Südkorea), Europa (Deutschland, Vereinigtes Königreich) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach CVD-Diamanten in 5G/6G-HF-Filtern

Die Wärmeleitfähigkeit von Diamant, die etwa fünfmal höher ist als die von Kupfer, ermöglicht es GaN-Verstärkern, bei höheren Leistungsdichten zu arbeiten, ohne zu überhitzen. Dieser Vorteil wurde in den 2024er Versuchen von Verizon und AT&T mit diamantgestützten HF-Modulen demonstriert, die eine Verlängerung der Komponentenlebensdauer um 18 % und eine Reduzierung der Kühlkosten um 12 % zeigten. Die 2025 begonnene Zusammenarbeit zwischen Element Six und Orbray zur Kommerzialisierung von 100-mm-GaN-auf-Diamant-Wafern zielt auf Millimeterwellen-Basisstationen ab, die voraussichtlich in großen Stückzahlen vor der Einführung der 6G-Standards bis 2028 eingesetzt werden. Darüber hinaus stellte Japans Kommunikationsministerium JPY 30 Milliarden (200 Millionen USD) an Subventionen bereit, um die CVD-Kapazität für Telekommunikationsqualität zu steigern und die Abhängigkeit von HPHT-lastigen chinesischen Lieferketten für inländische OEMs zu verringern. Diese Entwicklungen lenken die Umsätze im Markt für synthetische Diamanten hin zu hochmargigen Substraten anstelle von Edelsteinen.

Anstieg industrieller Diamanten durch EV-Batterie-Gigafabriken

Elektroden-Aufschlämmungsmischer mit diamantbestückten Rührwerken haben eine zehnmal längere Lebensdauer als Wolframkarbidklingen – ein Haltbarkeitsvorteil, der Unternehmen wie CATL, LG Energy Solution und Samsung SDI dazu veranlasste, ab 2025 Diamantwerkzeuge für neue Produktionslinien in China und Korea einzusetzen. Ebenso sind Laseroptiken für Separatorfolien auf Diamant-Wärmesenken angewiesen, um thermische Linseneffekte zu verhindern. Bei einer jährlichen Zellenproduktion von 1.200 GWh bis 2030 repräsentiert jede neue Gigafabrik einen wiederkehrenden Bedarf an Diamantwerkzeugen im Wert von 2–5 Millionen USD, was dem Markt für synthetische Diamanten inmitten von Schwankungen in der Schmucknachfrage Stabilität verleiht[1]Internationale Energieagentur, "Ausblick auf die Batterieproduktion 2030," iea.org.

Wachstum bei Superschleifmitteln für automatisiertes CNC-Bearbeitung

Diamantscheiben bearbeiten Inconel in Luft- und Raumfahrtqualität 40 % schneller als cBN-Alternativen und reduzieren dabei die Wärmeentwicklung. Diese Effizienz hat dazu geführt, dass Deutschlands 15 Milliarden EUR schwerer Werkzeugmaschinenexportsektor Diamantwerkzeuge für Elektromotorgehäuse standardisiert hat. Sandviks Übernahme von Hyperion Materials für 1,9 Milliarden USD im Jahr 2024 integrierte Superschleifmittel-Verbrauchsmaterialien mit CNC-Software, die in der Lage ist, Vorschubgeschwindigkeiten automatisch anzupassen, und schuf so einen Lock-in-Effekt für OEMs. Automatisierte, mannlose Fabriken sind bei unbemannten Nachtschichten auf solche zuverlässigen Lösungen angewiesen, was die industrielle Nachfrage nach synthetischen Diamanten weiter antreibt.

Nachhaltigkeitswandel von Luxusmarken hin zu im Labor gezüchteten Farbsteinen im GCC

Die 2024 von Damas Jewellery eingeführten stickstoffdotierten gelben CVD-Diamanten, die 60 % günstiger als natürliche Äquivalente angeboten wurden, sprachen ethisch bewusste Millennials in Dubai an. Swarovski führte 2025 ein blockchain-verifiziertes, im Labor gezüchtetes Flaggschiffprodukt ein, um vom 8%igen Wachstum des Schmuckmarkts im GCC zu profitieren. Unterdessen stellte Saudi-Arabien SAR 500 Millionen zur Unterstützung inländischer CVD-Produzenten im Rahmen von Vision 2030 bereit. Der Fokus der Region auf Scharia-konforme Herkunftsnachweise hat Nachhaltigkeit zu einem Premium-Merkmal gemacht und einen Nischenmarkt für synthetische Diamanten im GCC geschaffen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive Fertigung | -0.8% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verwirrung der Verbraucher über die Preisabwertung von im Labor gezüchteten Diamanten gegenüber natürlichen Diamanten | -0.6% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Wärmemanagementprobleme bei CVD-Dickschicht-Wafern über 1 mm | -0.5% | Global, konzentriert in Halbleiter-Hubs (USA, Japan, Südkorea, Taiwan) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Fertigung

Eine kommerzielle CVD-Anlage mit 25 Reaktoren erfordert eine Investition von 50–80 Millionen USD, während HPHT-Pressen eine Hochspannungsinfrastruktur erfordern, was zusätzliche 10 Millionen USD an Standortvorbereitungskosten verursacht. Diese kapitalintensiven Anforderungen beschränken den Markteintritt auf gut finanzierte Unternehmen. So war Diamond Foundrys EUR 2,35 Milliarden schwere Waferfabrik in Spanien nur durch die Übernahme von EUR 800 Millionen Schulden durch die Europäische Investitionsbank möglich – ein Umfang, der für die meisten Neueinsteiger unerreichbar ist. Darüber hinaus begünstigen Stromtarife Regionen mit Wasserkraft, was die geografische Konzentration der Produktion synthetischer Diamanten beeinflusst.

Verwirrung der Verbraucher über die Preisabwertung von im Labor gezüchteten Diamanten gegenüber natürlichen Diamanten

Die Einzelhandelspreise für im Labor gezüchtete Diamanten sanken zwischen 2022 und 2025 um 35 %, was den wahrgenommenen Wert von Verlobungsringen minderte und dazu führte, dass Pandora die Kategorie 2024 verließ. Die US-amerikanische Bundeshandelskommission (FTC) verpflichtet Einzelhändler nun dazu, offenzulegen, dass im Labor gezüchtete Diamanten keinen Wiederverkaufswert

haben – eine Regelung, die die Transparenz erhöhen soll, aber auch die Nachfrage nach Schmuck nach eigenem Ermessen dämpft[2]US-amerikanische Bundeshandelskommission, "Leitfäden für die Schmuckbranche," ftc.gov. Bis sich Sekundärmärkte für im Labor gezüchtete Diamanten entwickeln, wird das Wachstum im Schmucksegment im Vergleich zu industriellen Anwendungen gedämpft bleiben und die Gesamtexpansion im Markt für synthetische Diamanten begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Rohdiamanten dominierten, polierte Diamanten expandierten in Nischenanwendungen

Rohdiamanten machten 2025 66,12 % des Umsatzes aus, angetrieben durch ihren Einsatz in Bausägen, Bergbaubohrköpfen und PDC-Schneidwerkzeugen für Schiefergasbohrungen, die gemeinsam den Markt für synthetische Diamanten für Schwerindustrieanwendungen stützten. Ein einzelnes Straßenerneuerungsprojekt benötigte bis zu 200 kg Diamantgrit, während Baker Hughes' HPHT-Bohrköpfe bei Versuchen im Permian Basin im Jahr 2025 eine um 18 % schnellere Bohrrate demonstrierten. Der Preiswettbewerb, insbesondere durch Henan Huanghe Whirlwind, das seine HPHT-Kapazität 2024 um 12 % erhöhte, hielt die durchschnittlichen Verkaufspreise im Bereich von 80–120 USD pro Karat und festigte die Umsatzführerschaft von Rohdiamanten.

Polierte Diamanten verzeichneten bis 2031 eine CAGR von 9,41 %, angetrieben durch Anwendungen in Substraten, Wärmespreizern und nanokristallinen Beschichtungen, die traditionelle Schmuckverwendungen übertrafen. IBMs NV-Zentrum-Quantenprozessor eröffnete Wege für medizinische Bildgebung und Sensorik, während orthopädische Implantate mit Diamantbeschichtung Stückwerte von 5.000 USD pro Karat für ISO-13485-zertifizierte Qualitäten erreichten. Diese Nicht-Schmuck-Anwendungen diversifizierten die Endmärkte und verringerten die Abhängigkeit des Marktes für synthetische Diamanten von Modetrends.

Nach Herstellungsverfahren: CVD gewann an Dynamik bei hochwertigen Anwendungen

Hochdruck-Hochtemperatur (HPHT) machte 2025 60,24 % des Umsatzes aus, hauptsächlich aufgrund der kosteneffizienten Produktion von Schleifgrit und Edelsteinen mittlerer Reinheit, die commoditisierte Anwendungen dominierten. Zhengzhou Sino-Crystals 50 neue Pressen, die jeweils 200 Karat pro Monat produzieren, betonten Haltbarkeit gegenüber Reinheit. Mit einem Energieverbrauch von 150 kWh pro Karat blieb HPHT kostenwettbewerbsfähig; es war jedoch auf die Produktion von Wafern mit einer Breite von maximal 10 mm beschränkt und konnte keine Stickstoffgehalte unter ppm-Niveau erreichen.

Die Chemische Gasphasenabscheidung (CVD) wuchs bis 2031 mit einer CAGR von 10,56 % und ermöglichte die Produktion von 150-mm-Wafern mit Stickstoffgehalten unter 0,1 ppm, die für HF-Filter und Quantensensoren entscheidend waren. Im Jahr 2025 lieferte Element Six 100-mm-Wafer in Telekommunikationsqualität aus und reduzierte dabei Ausbeuteverluste beim Chip-Tiling. Trotz Herausforderungen wie Spannungsrissen in Wafern mit einer Dicke von mehr als 1 mm zeigten Fortschritte bei Gradientendotierung und Mehrzonenheizung Potenzial. Da Telekommunikations-OEMs zunehmend Diamantsubstrate für 6G-Rollouts spezifizierten, weitete sich der Anteil von CVD am Markt für synthetische Diamanten aus.

Geografische Analyse

Asien-Pazifik führte den Markt mit 56,67 % des Umsatzes im Jahr 2025 an, unterstützt durch Chinas HPHT-Supercluster in Henan, wo die Stromkosten durchschnittlich 0,04 USD/kWh betrugen und die Pressen nahezu mit voller Kapazität betrieben wurden. Indiens Exportanreize von 2024, die im Labor gezüchteten Diamanten dieselben Zollbefreiungen wie Software gewährten, zogen 800 Millionen USD an Investitionen an und stärkten den Markt für synthetische Diamanten für CVD-Exporteure in Gujarat bis 2028. Japans Sumitomo Electric, das 40 % der weltweiten Wafer in Halbleiterqualität lieferte, erhöhte 2025 die Kapazität um JPY 20 Milliarden, um Verteidigungsaufträge zu erfüllen. Unterdessen gründete Südkoreas SK Materials ein Joint Venture im Wert von 300 Millionen USD mit Coherent, um die Versorgung in der Nähe von Samsung-Fertigungsanlagen zu lokalisieren.

Nordamerika profitierte von einem US-amerikanisch-japanischen Technologiepakt im Wert von 550 Milliarden USD und Diamond Foundrys vertikal integrierter Anlage in Oregon, die 2025 50.000 Karat Wafer in Luft- und Raumfahrtqualität lieferte. Kanadas Lucara kooperierte mit New Diamond Technology, um eine HPHT-Anlage im Wert von CAD 100 Millionen zu errichten, die kohlenstoffarme Wasserkraftenergie nutzt und die regionale Rohstoffversorgung diversifiziert. Während Mexiko und die US-amerikanische Golfküste weiterhin auf die nachgelagerte Schmuckveredelung ausgerichtet blieben, trieben bundesstaatliche Einstufungen als kritische Materialien Investitionen in CVD-Anlagen für Waferqualität voran.

In Europa konzentrierte sich das Wachstum auf Diamond Foundrys EUR 2,35 Milliarden schweren Wafer-Hub in Spanien, Deutschlands Nachfrage nach Superschleifmitteln und das britische Hallmarkierungssystem, das im Labor gezüchtete Stücke als „LG” kennzeichnete und damit Verbraucherakzeptanz gewann. Südamerika sowie Naher Osten und Afrika zeigten fokussierte Wachstumsnischen. Brasilien senkte die Einfuhrzölle auf synthetische Rohdiamanten, um einen Exporthandel im Wert von 200 Millionen USD aufzubauen, während Saudi-Arabien die lokale CVD-Produktion im Rahmen von Vision 2030 förderte. Südafrika behielt die F&E-Aktivitäten von Element Six, verlagerte jedoch die Großproduktion in kostengünstigere Regionen, was breitere Marktumstrukturierungen widerspiegelt.

Wettbewerbslandschaft

Der Markt blieb mäßig fragmentiert, mit über 30 regionalen Anbietern, während Wafer in Elektronikqualität auf fünf integrierte Unternehmen konzentriert waren, darunter Element Six, Sumitomo Electric, Coherent, Diamond Foundry und Applied Diamond. Diese Unternehmen hielten wichtige CVD-Patente und betrieben ISO-zertifizierte Reinräume. Sandviks Übernahme von Hyperion im Jahr 2024 kombinierte Werkzeughardware mit CNC-Analytik und schuf Markteintrittsbarrieren. Neueinsteiger nutzten modulare „Mikrofabriken” von ADAMAS ONE, die 3 Millionen USD kosten und 10.000 Karat jährlich für Boutique-Juweliere produzieren, und umgingen dabei traditionelle Großhandelskanäle.

Technologische Fortschritte konzentrierten sich auf Verbesserungen der Dampfchemie, die CVD-Zykluszeiten um 30 % verkürzen könnten, die Kosten um 100 USD pro Karat senken und die Schmuckökonomie verbessern könnten. Patentanmeldungen aus den Jahren 2024–2025 zeigten, dass Element Six, IBM und Lockheed 60 % des erteilten NV-Zentrum-geistigen Eigentums hielten, was erhebliche Barrieren für neue Quantensensor-Einsteiger schafft. Darüber hinaus entwarf ISO einen Wärmeleitfähigkeitsteststandard (ISO/DIS 24234), der Unternehmen mit eigenen Messtechnikkapazitäten begünstigt. Insgesamt hing die Wettbewerbspositionierung im Markt für synthetische Diamanten von Kapitalressourcen, Patentportfolios und gezielten Endmarktstrategien ab.

Marktführer der Branche für synthetische Diamanten

De Beers Group (Element Six)

Henan Huanghe Whirlwind CO.,Ltd.

Sumitomo Electric Industries, Ltd.

Zhengzhou Sino-Crystal Diamond Co., Ltd.

Diamond Foundry

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Diamond Foundry investierte rund EUR 2,35 Milliarden (2,58 Milliarden USD) in eine Fertigungsanlage für synthetische Diamantwafer in Trujillo, Spanien. Unterstützt durch die spanische Regierung und EU-Mittel wurde die Anlage konzipiert, um Europas größter Hightech-Diamant-Hub für Halbleiter zu werden und Einkristall-Diamant (EKD)-Wafer für 5G, Elektrofahrzeuge (EV) und Leistungselektronik herzustellen.

- Juni 2024: De Beers Group (Element Six) und Orbray arbeiteten zusammen, um hochwertige, wafergroße Einkristall (EK)-Diamanten aus synthetischer Herstellung zu fertigen. Die Partnerschaft kombinierte Element Sixs Großflächen-Abscheidungstechnologie mit Orbays heteroepitaxialem Saphirverfahren, um sich auf Anwendungen in 6G, KI und Leistungselektronik zu konzentrieren und dabei Wärmemanagement und Halbleiterleistung zu verbessern.

Berichtsumfang des globalen Marktes für synthetische Diamanten

Synthetische Diamanten, auch als künstliche Diamanten bekannt, werden hauptsächlich durch zwei Verfahren hergestellt: das Hochdruck-Hochtemperatur (HPHT)-Verfahren und die Methode der Chemischen Gasphasenabscheidung (CVD). Sie finden ihre Hauptanwendung in Endverbraucherbranchen wie Bauwesen, Elektronik, Bergbau, Öl und Gas sowie anderen Industrien.

Der Markt für synthetische Diamanten ist nach Produkttyp, Herstellungsverfahren und Geografie segmentiert. Nach Produkttyp ist der Markt in Roh und Poliert unterteilt. Der Rohtyp ist weiter unterteilt in Bauwesen, Bergbau, Öl und Gas sowie andere Rohtypen. Der polierte Typ ist weiter unterteilt in Elektronik, Gesundheitswesen und andere polierte Typen. Nach Herstellungsverfahren ist der Markt in Hochdruck-Hochtemperatur (HPHT) und Chemische Gasphasenabscheidung (CVD) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für synthetische Diamanten in 16 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Roh | Bauwesen |

| Bergbau | |

| Öl und Gas | |

| Andere Rohtypen | |

| Poliert | Schmuck |

| Elektronik | |

| Gesundheitswesen | |

| Andere polierte Typen |

| Hochdruck-Hochtemperatur (HPHT) |

| Chemische Gasphasenabscheidung (CVD) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Roh | Bauwesen |

| Bergbau | ||

| Öl und Gas | ||

| Andere Rohtypen | ||

| Poliert | Schmuck | |

| Elektronik | ||

| Gesundheitswesen | ||

| Andere polierte Typen | ||

| Nach Herstellungsverfahren | Hochdruck-Hochtemperatur (HPHT) | |

| Chemische Gasphasenabscheidung (CVD) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für synthetische Diamanten?

Der Markt für synthetische Diamanten beläuft sich im Jahr 2026 auf 27,38 Milliarden USD und soll bis 2031 38,62 Milliarden USD erreichen.

Welche Region erzielte 2025 den höchsten Umsatz?

Asien-Pazifik führt mit 56,67 % des Umsatzes im Jahr 2025, gestützt durch Chinas HPHT-Cluster und Indiens anreizgestützte CVD-Exporteure.

Was treibt den verstärkten Einsatz von Diamant in 5G- und 6G-Hardware an?

Die überlegene Wärmeleitfähigkeit von Diamant ermöglicht es GaN-Leistungsverstärkern in Basisstationen, bei höheren Frequenzen zu arbeiten, ohne zu überhitzen, was die Komponentenlebensdauer verlängert und Kühlbudgets reduziert.

Warum fallen die Preise für im Labor gezüchtete Diamanten?

Schnelle Kapazitätserweiterungen und Kostensenkungen haben die Einzelhandelspreise seit 2022 um etwa 35 % gedrückt, und Sekundärmärkte bleiben unterentwickelt, was die Margen im Schmuckbereich unter Druck setzt.

Seite zuletzt aktualisiert am: