Marktgröße und Marktanteil für strategische Mineralrohstoffe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Wachstumsrate | 5.00% CAGR |

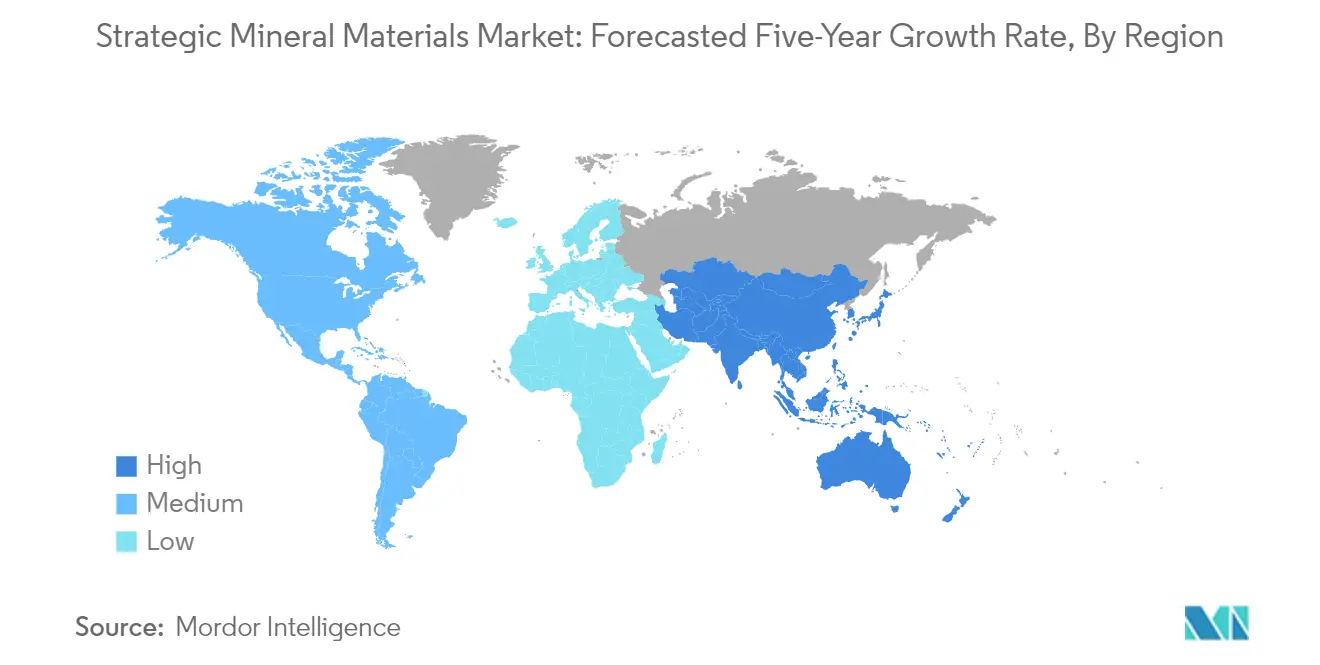

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für strategische Mineralrohstoffe von Mordor Intelligence

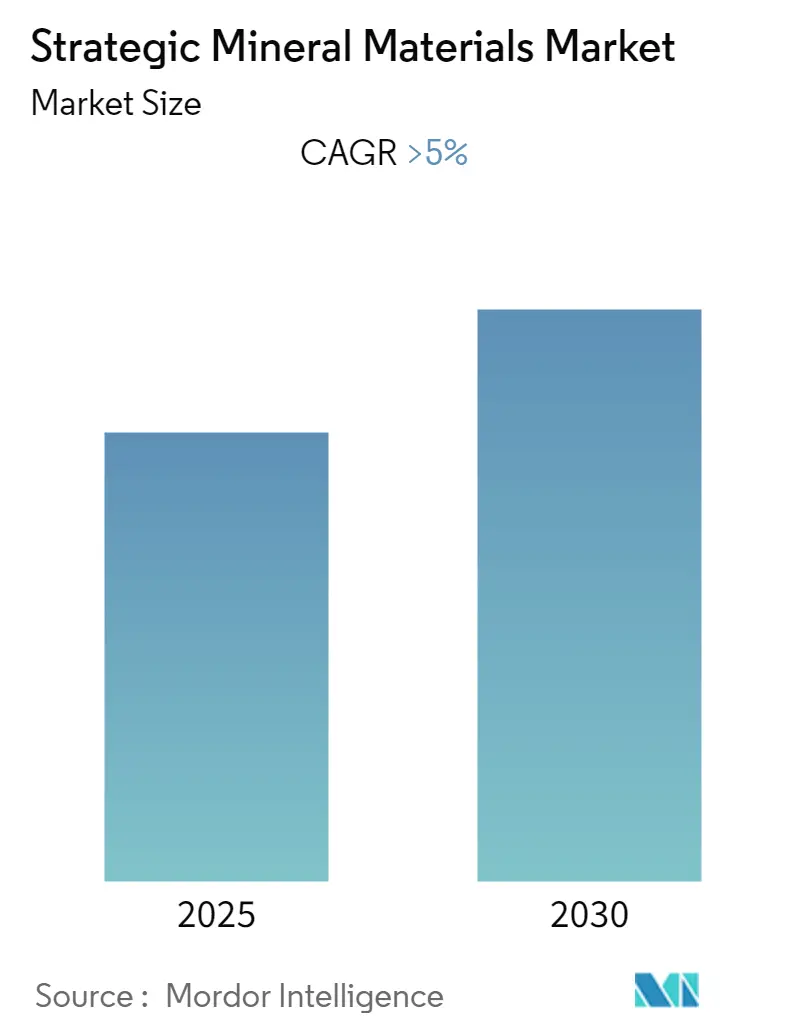

Es wird erwartet, dass der Markt für strategische Mineralrohstoffe im Prognosezeitraum eine CAGR von mehr als 5% verzeichnen wird.

Die strategische Materialbranche erlebt einen bedeutenden Wandel, der durch geopolitische Spannungen und erhöhte Verteidigungsausgaben weltweit angetrieben wird. Das Verteidigungsministerium der Vereinigten Staaten hat mehr als 250 „kritische Rohstoffe” identifiziert, die für militärische und zivile Industrien unerlässlich sind, und hebt damit ihre entscheidende Rolle für die nationale Sicherheit hervor. Laut dem Stockholmer Internationalen Friedensforschungsinstitut umfasste der Verteidigungshaushalt der Vereinigten Staaten im Jahr 2022 fast 40% der weltweiten Militärausgaben, mit einem Anstieg von 71 Milliarden USD gegenüber dem Vorjahr, teilweise aufgrund der Militärhilfe für die Ukraine. Dieser verstärkte Fokus auf Verteidigungsfähigkeiten hat zu einer erhöhten Nachfrage nach kritischen Mineralien in militärischen Anwendungen geführt, von fortschrittlicher Elektronik bis hin zu Luft- und Raumfahrtkomponenten.

Die Elektronik- und Halbleitersektoren treiben weiterhin eine erhebliche Nachfrage nach strategischen Materialien an, wobei große Investitionen die Branchenlandschaft neu gestalten. Deutschlands Elektronikindustrie, die größte in Europa, erzielte im Jahr 2022 ein Marktvolumen von über 220 Milliarden EUR und beschäftigte mehr als 1,6 Millionen Arbeitnehmer im In- und Ausland. Das robuste Wachstum des Sektors wird durch bedeutende Entwicklungen in der Halbleiterfertigung ergänzt, exemplarisch durch Intels Vereinbarung mit der deutschen Bundesregierung, in den nächsten zehn Jahren fast 32 Milliarden EUR in die Entwicklung der Halbleiterwertschöpfungskette zu investieren, von Forschung und Entwicklung bis hin zu Fertigungs- und Verpackungstechnologien.

Der Übergang zu sauberer Energie beschleunigt die Nachfrage nach kritischen Rohstoffen in verschiedenen Anwendungen. In den Vereinigten Staaten wuchs die Solarbranche im ersten Quartal 2023 um 47% im Vergleich zum ersten Quartal 2022, wobei Photovoltaik-Solar 54% aller neuen Kapazitätszugänge zur Stromerzeugung ausmachte. Der Elektrofahrzeugsektor hat ein bemerkenswertes Wachstum gezeigt, wobei die Verkäufe von Elektroautos in den USA im Jahr 2022 um 55% gestiegen sind und einen Anteil von 8% an den Neuwagenkäufen erreicht haben. Diese rasche Expansion bei sauberen Energietechnologien hat den Bedarf an verschiedenen Seltenen Erden intensiviert, die in Solarpanelen, Batterien und anderen Anwendungen erneuerbarer Energien eingesetzt werden.

Die globale Bergbau- und Produktionslandschaft wird erheblich umstrukturiert, da Länder versuchen, zuverlässige Lieferketten für strategische Materialien zu sichern. Große Bergbauunternehmen erweitern ihre Aktivitäten und entwickeln neue Projekte, um der wachsenden Nachfrage gerecht zu werden. So trat beispielsweise im März 2023 JX Nippon Mining & Metals Corp einem Projekt zur Tantalproduktion in der Mibra-Mine in Brasilien bei und markierte damit seinen Einstieg in den Markt für Sondermetalle. Ebenso haben Unternehmen wie Anglo American Platinum ihre Position als führende Produzenten von Platingruppen-Elementen mit einer Gesamtproduktion von rund 3,8 Millionen Unzen behauptet, was die Kapazität der Branche zur Skalierung der Produktion als Reaktion auf die Marktnachfrage demonstriert. Der Fokus auf die Sicherung von Spezialmetallen ist entscheidend für die Aufrechterhaltung von Wettbewerbsvorteilen in diesem sich entwickelnden Markt.

Globale Trends und Erkenntnisse zum Markt für strategische Mineralrohstoffe

Wachsender Fokus auf die Sicherung der nationalen und wirtschaftlichen Sicherheit

Die zunehmenden globalen geopolitischen Spannungen haben weltweit zu einem erheblichen Anstieg der Verteidigungsausgaben geführt, wobei der Verteidigungshaushalt der Vereinigten Staaten im Jahr 2022 fast 40% aller Militärausgaben der Nationen weltweit ausmachte. Die Verteidigungsausgaben der Vereinigten Staaten stiegen im Jahr 2022 gegenüber dem Vorjahr um 71 Milliarden USD, sodass das Land mehr für die Verteidigung ausgibt als die kombinierten Ausgaben der nächsten 10 Länder. Das Verteidigungsministerium der Vereinigten Staaten hat mehr als 250 „strategische Materialien” und „kritische Mineralien” identifiziert, die für die Unterstützung militärischer und wesentlicher ziviler Industrieoperationen entscheidend sind, und unterstreicht damit die wachsende Bedeutung der Sicherung dieser Ressourcen für die nationale Sicherheit.

Der technologische Fortschritt und die Modernisierungsbemühungen der Verteidigungsindustrie treiben die Nachfrage nach „Verteidigungsmaterialien” an. Im September 2023 genehmigte die US-Armee das Sentinel-A4-Radarprogramm für den Eintritt in die Niedrigrate-Erstproduktion, wobei bis zum Haushaltsjahr 2025 die Lieferung von 19 Systemen erwartet wird. Dieses Radarsystem der nächsten Generation, das gleichzeitig mehrere Bedrohungstypen identifizieren und verfolgen kann, erfordert verschiedene „strategische Materialien” für seine fortschrittlichen Komponenten. Ebenso haben Chinas Militärmodernisierungsbemühungen zu erweiterten Produktionskapazitäten für neue Flugzeuge geführt, darunter Kampfjets der fünften Generation wie der J-20 und Kampfjets der Generation 4,5 wie der J-10C und J-16, zusammen mit erheblichen Kriegsschiff-Upgrades zur Stärkung seiner maritimen Fähigkeiten.

Wachsende Nachfrage aus sauberen Energietechnologien

Der Übergang zu sauberer Energie schafft eine beispiellose Nachfrage nach „kritischen Mineralien” in verschiedenen Technologien für erneuerbare Energien und Elektrofahrzeuganwendungen. Im Windenergiensektor installierte Europa im Jahr 2022 eine Rekordzahl von Windparks, mit einem Anstieg von fast 4% im Vergleich zu 2021. Deutschlands Onshore-Windenergiensektor zeigte im ersten Halbjahr 2023 ein beeindruckendes Wachstum und installierte 331 Windturbinen mit einer kombinierten Kapazität von 1.565 Megawatt, was 65% der im gesamten Jahr 2022 installierten Gesamtkapazität entspricht. Das Land strebt an, bis 2030 80% seines Stroms aus erneuerbaren Energien zu beziehen, wobei die Onshore-Windkraft voraussichtlich eine Kapazität von 115 GW erreichen wird.

Die Elektrofahrzeugrevolution treibt eine erhebliche Nachfrage nach „Batteriemineralien” und zugehörigen „kritischen Ressourcen” an. Die Nachfrage nach Lithium-Ionen-Batterien für Kraftfahrzeuge stieg von 330 GWh im Jahr 2021 auf 550 GWh im Jahr 2022 um etwa 65%, hauptsächlich aufgrund des Wachstums bei den Verkäufen von Elektro-Pkw. In China expandierte der Markt für Kraftfahrzeugbatterien im Jahr 2022 im Vergleich zu 2021 um mehr als 70%, während in den Vereinigten Staaten die Nachfrage nach Batterien um rund 80% wuchs. Dieses Wachstum wird durch große Investitionen in Batterieproduktionskapazitäten unterstützt, wie etwa die Investition von Ford Motor Company in Höhe von 11,4 Milliarden USD in Tennessee und Kentucky für die fortschrittliche Fertigung von Elektro-Lkw und Lithium-Ionen-Batterien, die in Partnerschaft mit SK Innovation Co. Ltd. angekündigt wurde.

Segmentanalyse: Nach Anwendung

Silizium-Mangan-Segment im Markt für strategische Mineralrohstoffe

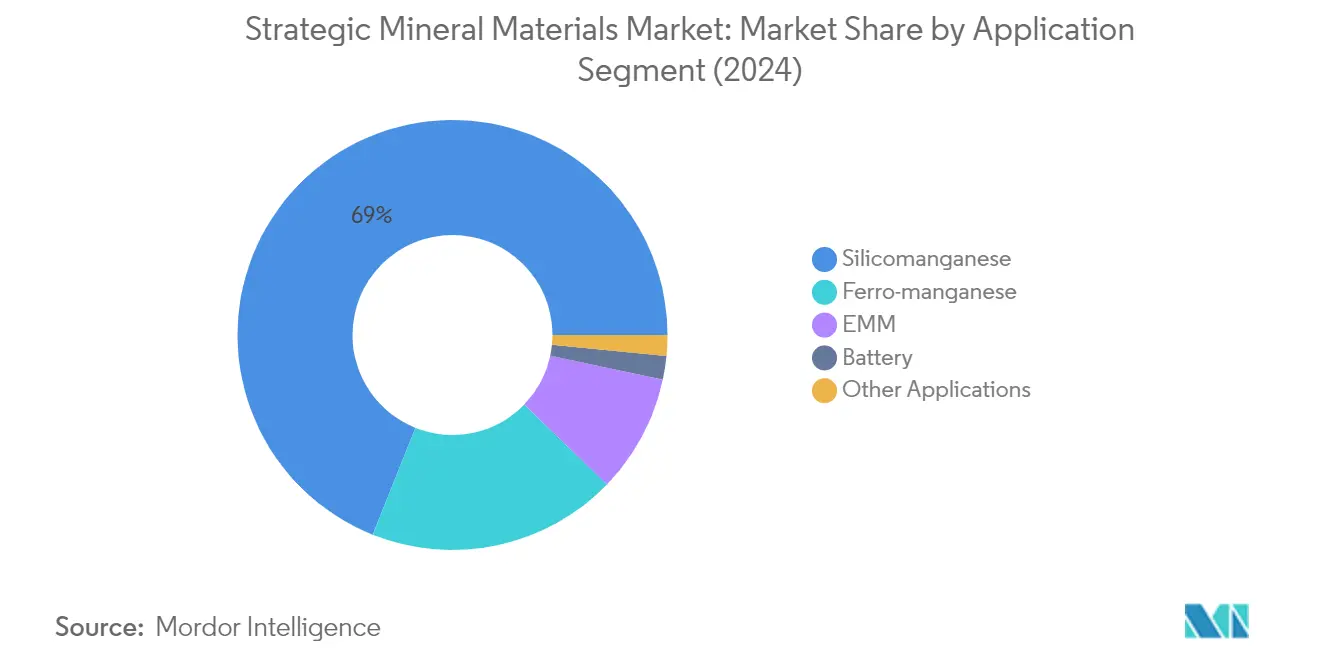

Das Silizium-Mangan-Segment dominiert weiterhin den Markt für strategische Materialien und hält im Jahr 2024 einen Anteil von rund 69% am Gesamtmarkt. Diese bedeutende Marktposition ist in erster Linie auf seine umfangreiche Verwendung in der Stahlindustrie zurückzuführen, wo es als entscheidender Desoxidations- und Entschwefelungsmittel bei der Stahlproduktion dient. Die Dominanz des Segments wird durch die wachsenden Infrastrukturentwicklungs- und Bauaktivitäten in großen Volkswirtschaften, insbesondere im asiatisch-pazifischen Raum, weiter gestärkt. Die steigende Nachfrage nach hochfestem Stahl in der Automobilfertigung, bei Bauprojekten und in der Industriemaschinerie hat ebenfalls dazu beigetragen, die Position von Silizium-Mangan als führendes Segment im Markt zu festigen. Darüber hinaus profitiert das Segment von etablierten Lieferketten und Produktionsanlagen in wichtigen Bergbauregionen, die eine stabile Verfügbarkeit für Endverbraucher gewährleisten.

Batterie-Segment im Markt für strategische Mineralrohstoffe

Das Batterie-Segment entwickelt sich zum am schnellsten wachsenden Segment im Markt für strategische Metalle und wird voraussichtlich im Prognosezeitraum 2024–2029 mit rund 17% wachsen. Dieses bemerkenswerte Wachstum wird durch die beschleunigte Einführung von Elektrofahrzeugen weltweit und den expandierenden Markt für Energiespeichersysteme angetrieben. Das Wachstum des Segments wird durch erhebliche Investitionen in Fertigungsanlagen für Batteriemineralien in großen Volkswirtschaften und den zunehmenden Fokus auf die Integration erneuerbarer Energien weiter befeuert. Technologische Fortschritte in der Batteriechemie und den Fertigungsprozessen tragen ebenfalls zur Expansion des Segments bei. Die Umsetzung unterstützender staatlicher Maßnahmen zur Förderung der Einführung sauberer Energie und der Entwicklung der Elektrofahrzeuginfrastruktur in verschiedenen Regionen wird voraussichtlich die hohe Wachstumsdynamik dieses Segments während des gesamten Prognosezeitraums aufrechterhalten.

Verbleibende Segmente im Markt für strategische Mineralrohstoffe

Die verbleibenden Segmente im Markt für Technologiemineralien, einschließlich Ferro-Mangan, Elektrolytisches Mangan-Metall und andere Anwendungen, spielen weiterhin wichtige Rollen in verschiedenen industriellen Anwendungen. Das Ferro-Mangan-Segment behält seine Bedeutung in der Stahlproduktion und der Herstellung von Speziallegierungen, während Elektrolytisches Mangan-Metall kritische Funktionen in spezialisierten elektronischen Anwendungen und der Hochreinmetallproduktion erfüllt. Diese Segmente profitieren von laufenden technologischen Fortschritten in den Fertigungsprozessen und der wachsenden Nachfrage aus aufkommenden Anwendungen in der Luft- und Raumfahrt, Elektronik und spezialisierten industriellen Verwendungen. Die Diversifizierung der Anwendungen und kontinuierliche Forschungs- und Entwicklungsaktivitäten in diesen Segmenten tragen zur allgemeinen Marktstabilität und zum Wachstum bei.

Geografische Segmentanalyse des Marktes für strategische Mineralrohstoffe

Markt für strategische Mineralrohstoffe in Nordamerika

Der nordamerikanische Markt für strategische Materialien zeigt eine robuste Entwicklung in den Vereinigten Staaten, Kanada und Mexiko. Die Region profitiert von umfangreichen Bergbauoperationen, fortschrittlichen Fertigungskapazitäten und einer starken Nachfrage aus wichtigen Endverbraucherbranchen, darunter Luft- und Raumfahrt, Automobil, Elektronik und Verteidigung. Die Vereinigten Staaten führen den regionalen Markt mit erheblicher Produktion und Verbrauch verschiedener strategischer Materialien an, während Kanada durch seine reichen Mineralvorkommen und Verarbeitungsanlagen beiträgt. Mexiko ergänzt den regionalen Markt mit seiner wachsenden Industriebasis und dem zunehmenden Fokus auf Mineralverarbeitungskapazitäten.

Markt für strategische Mineralrohstoffe in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Markt für strategische Materialien durch ihre umfassende industrielle Infrastruktur und vielfältige Anwendungssektoren. Das Land hält rund 85% des regionalen Marktanteils, angetrieben durch eine erhebliche Nachfrage aus seinem Verteidigungssektor, der Luft- und Raumfahrtindustrie und der wachsenden Elektrofahrzeugfertigungsbasis. Der Fokus der Nation auf die Sicherung inländischer Lieferketten für kritische Mineralien, gekoppelt mit Investitionen in Verarbeitungskapazitäten, stärkt ihre Marktposition. Die strategischen Initiativen des Landes zur Reduzierung der Importabhängigkeit, insbesondere bei Seltenen Erden und anderen kritischen Mineralien, festigen seine Marktführerschaft weiter. Die robuste Halbleiterindustrie und der wachsende Sektor für erneuerbare Energien treiben weiterhin die Nachfrage nach verschiedenen strategischen Materialien im Land an.

Markt für strategische Mineralrohstoffe in Mexiko

Mexiko entwickelt sich zum am schnellsten wachsenden Markt in Nordamerika mit einer erwarteten Wachstumsrate von rund 2% im Zeitraum 2024–2029. Das Wachstum des Landes wird hauptsächlich durch zunehmende Industrialisierung und expandierende Fertigungskapazitäten, insbesondere in den Automobil- und Elektroniksektoren, angetrieben. Mexikos strategische geografische Lage und Handelsabkommen mit großen Volkswirtschaften stärken seine Position im regionalen Markt. Die sich entwickelnde Infrastruktur des Landes und zunehmende ausländische Investitionen in Mineralverarbeitungsanlagen tragen zur Marktexpansion bei. Darüber hinaus unterstützen Mexikos reiche Mineralvorkommen und staatliche Initiativen zur Förderung von Bergbauaktivitäten seine Wachstumsdynamik im Markt für Industriemineralien.

Markt für strategische Mineralrohstoffe in Europa

Der europäische Markt für strategische Materialien weist eine ausgereifte und gut etablierte Infrastruktur in Deutschland, dem Vereinigten Königreich, Italien, Frankreich und Spanien auf. Der Markt der Region ist durch fortschrittliche Verarbeitungstechnologien, strenge regulatorische Rahmenbedingungen und einen starken Fokus auf nachhaltige Praktiken gekennzeichnet. Die Initiativen der Europäischen Union zur Sicherung kritischer Minerallieferketten und zur Reduzierung der Abhängigkeit von externen Quellen prägen die Marktdynamik. Die robusten Automobil-, Luft- und Raumfahrt- sowie Elektronikindustrien der Region treiben eine konsistente Nachfrage nach strategischen Materialien an, während der zunehmende Fokus auf erneuerbare Energien und Elektrofahrzeuge neue Wachstumschancen schafft.

Markt für strategische Mineralrohstoffe in Deutschland

Deutschland führt den europäischen Markt für strategische Materialien mit einem Anteil von rund 17% am regionalen Markt an, unterstützt durch seine fortschrittlichen Fertigungskapazitäten und seine starke Industriebasis. Die Führungsposition des Landes wird durch seinen robusten Automobilsektor, die wachsende Branche für erneuerbare Energien und erhebliche Investitionen in die Elektrofahrzeugproduktion gestärkt. Deutschlands fortschrittliche Chemieindustrie und der starke Fokus auf Forschung und Entwicklung in der Materialwissenschaft tragen zum Marktwachstum bei. Die strategischen Initiativen des Landes zur Sicherung kritischer Minerallieferketten und zur Entwicklung von Verarbeitungskapazitäten stärken seine Marktposition weiter.

Marktwachstum für strategische Mineralrohstoffe in Deutschland

Deutschland entwickelt sich auch zum am schnellsten wachsenden Markt in Europa mit einer erwarteten Wachstumsrate von rund 3% im Zeitraum 2024–2029. Das Wachstum des Landes wird durch zunehmende Investitionen in die Elektrofahrzeugproduktion, den expandierenden Sektor für erneuerbare Energien und die fortschreitende Halbleiterindustrie angetrieben. Deutschlands Fokus auf Industrie-4.0-Initiativen und Digitalisierung schafft zusätzliche Nachfrage nach strategischen Materialien in verschiedenen Hightech-Anwendungen. Das Engagement des Landes für die Energiewende und nachhaltige Technologien beschleunigt das Marktwachstum weiter. Darüber hinaus trägt die staatliche Unterstützung für Forschung und Entwicklung in fortschrittlichen Materialien zur Marktexpansion bei.

Markt für strategische Mineralrohstoffe im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum stellt den größten und dynamischsten Markt für strategische Materialien dar und umfasst große Volkswirtschaften wie China, Indien, Japan, Südkorea und die ASEAN-Länder. Der Markt der Region ist durch umfangreiche Fertigungsaktivitäten, wachsende Industrialisierung und zunehmende Investitionen in Hightech-Sektoren gekennzeichnet. China dominiert die regionale Landschaft mit seinen umfassenden Mineralverarbeitungskapazitäten und seiner ausgedehnten Industriebasis. Die Region profitiert von einem robusten Wachstum in der Elektrofahrzeugproduktion, der Elektronikfertigung und den Installationen erneuerbarer Energien, was die Nachfrage nach verschiedenen strategischen Materialien antreibt.

Markt für strategische Mineralrohstoffe in China

China behauptet seine Position als größter Markt im asiatisch-pazifischen Raum und nutzt seine umfangreichen Fertigungskapazitäten und seine umfassende Lieferketteninfrastruktur. Die Dominanz des Landes wird durch seine starke Präsenz in der Verarbeitung Seltener Erden, seinen robusten Elektronikfertigungssektor und seine wachsende Elektrofahrzeugindustrie unterstützt. Chinas strategische Investitionen in Mineralverarbeitungskapazitäten und der Fokus auf technologischen Fortschritt stärken seine Marktführerschaft. Das Engagement der Nation für die Entwicklung erneuerbarer Energien und die industrielle Modernisierung treibt eine kontinuierliche Nachfrage nach strategischen Materialien an.

Markt für strategische Mineralrohstoffe in den ASEAN-Ländern

Die ASEAN-Region entwickelt sich zum am schnellsten wachsenden Markt im asiatisch-pazifischen Raum, angetrieben durch rasche Industrialisierung und zunehmende Investitionen in Fertigungskapazitäten. Das Wachstum der Region wird durch die expandierende Elektronikfertigung, die steigende Automobilproduktion und die wachsende Infrastrukturentwicklung unterstützt. Die ASEAN-Länder profitieren von strategischen Partnerschaften mit großen Volkswirtschaften und zunehmenden ausländischen Direktinvestitionen in Mineralverarbeitungsanlagen. Der sich entwickelnde Sektor für erneuerbare Energien der Region und die wachsende Elektrofahrzeugindustrie schaffen zusätzliche Nachfrage nach strategischen Materialien.

Markt für strategische Mineralrohstoffe im Rest der Welt

Der Markt für strategische Materialien im Rest der Welt umfasst verschiedene Regionen, darunter Südamerika, den Nahen Osten und Afrika, die jeweils einzigartig zur globalen Lieferkette beitragen. Diese Regionen spielen entscheidende Rollen bei der Mineralgewinnung und -verarbeitung, mit erheblichen Reserven verschiedener strategischer Materialien. Der Markt in diesen Regionen ist durch wachsende Investitionen in Verarbeitungskapazitäten, einen zunehmenden Fokus auf Mehrwertprodukte und expandierende industrielle Anwendungen gekennzeichnet. Südamerika führt in Bezug auf die Marktgröße, während die Länder des Nahen Ostens das schnellste Wachstumspotenzial zeigen, angetrieben durch Diversifizierungsinitiativen und zunehmende industrielle Entwicklung. Die Regionen profitieren von wachsenden Investitionen in die Infrastrukturentwicklung, expandierenden Fertigungskapazitäten und einem zunehmenden Fokus auf technologischen Fortschritt in der Mineralverarbeitung.

Wettbewerbslandschaft

Führende Unternehmen im Markt für strategische Mineralrohstoffe

Der Markt für strategische Materialien weist prominente Akteure wie Anglo American, Glencore, Vale SA und China Northern Rare Earth Group auf, die die Branche durch vertikale Integration und geografische Diversifizierung anführen. Unternehmen konzentrieren sich zunehmend auf nachhaltige Bergbaupraktiken und technologische Fortschritte in den Extraktionsprozessen, um ihren Wettbewerbsvorteil zu wahren. Zu den strategischen Maßnahmen gehören die Erweiterung der Produktionskapazitäten, insbesondere bei Seltenen Erden und Batteriematerialien, sowie der Abschluss langfristiger Liefervereinbarungen mit Endverbrauchern in wachstumsstarken Sektoren wie Elektrofahrzeuge und erneuerbare Energien. Operative Agilität wird durch Investitionen in automatisierte Bergbauoperationen und Initiativen zur digitalen Transformation demonstriert, um die Produktionseffizienz zu optimieren. Produktinnovationsbemühungen konzentrieren sich auf die Entwicklung von Hochreinheitsgüten für spezialisierte Anwendungen in der Elektronik, Luft- und Raumfahrt sowie im Bereich sauberer Energie, wobei Unternehmen auch Recycling- und Kreislaufwirtschaftsansätze betonen, um die Ressourcennachhaltigkeit zu gewährleisten.

Konsolidierter Markt mit starken regionalen Akteuren

Der Markt für strategische Mineralrohstoffe weist eine moderat konsolidierte Struktur auf, die durch die Präsenz sowohl globaler Bergbaukonglomerate als auch spezialisierter regionaler Akteure gekennzeichnet ist. Große globale Unternehmen behaupten ihre Dominanz durch umfangreiche Mineralreserven, integrierte Wertschöpfungsketten und anspruchsvolle Verarbeitungskapazitäten, während regionale Spezialisten gedeihen, indem sie sich auf bestimmte Mineralkategorien oder geografische Märkte konzentrieren. Der Markt hat erhebliche Fusions- und Übernahmeaktivitäten erlebt, insbesondere in Regionen mit reichhaltigen Reserven wie Australien, Afrika und Südamerika, da Unternehmen versuchen, kritische Mineralversorgungen zu sichern und ihre Marktpositionen zu stärken.

Die Wettbewerbsdynamik variiert erheblich zwischen verschiedenen Mineralsegmenten, wobei einige Materialien wie Seltene Erden eine hohe Konzentration unter chinesischen Produzenten aufweisen, während andere wie Platingruppen-Metalle geografisch diversifiziertere Produktionsbasen aufweisen. Die Markteintrittsbarrieren bleiben hoch aufgrund erheblicher Kapitalanforderungen, komplexer regulatorischer Rahmenbedingungen und der Notwendigkeit spezialisierter technischer Expertise. Gemeinschaftsunternehmen und strategische Partnerschaften sind zunehmend verbreitet, insbesondere in Entwicklungsmärkten, da Unternehmen versuchen, Risiken zu teilen und komplementäre Fähigkeiten in Exploration, Gewinnung und Verarbeitungsoperationen zu nutzen.

Innovation und Nachhaltigkeit treiben zukünftigen Erfolg voran

Der Erfolg in der Branche für kritische Mineralien hängt zunehmend von der Fähigkeit der Unternehmen ab, operative Effizienz mit ökologischer Verantwortung und Stakeholder-Engagement in Einklang zu bringen. Etablierte Akteure stärken ihre Positionen durch Investitionen in fortschrittliche Verarbeitungstechnologien, die Entwicklung geschlossener Recyclingsysteme und den Aufbau direkter Beziehungen zu Endverbrauchern in wachstumsstarken Sektoren. Die Fähigkeit, konsistente Qualität zu liefern, Transparenz in der Lieferkette zu gewährleisten und die Einhaltung von Umweltvorschriften aufrechtzuerhalten, ist entscheidend für die Aufrechterhaltung des Marktanteils geworden, insbesondere da Endverbraucher einem wachsenden Druck ausgesetzt sind, verantwortungsvolle Beschaffungspraktiken nachzuweisen.

Für neue Marktteilnehmer und kleinere Akteure bestehen Chancen in spezialisierten Marktsegmenten, in denen technische Expertise und Kundenbeziehungen Skalennachteile überwinden können. Erfolgsfaktoren umfassen die Entwicklung innovativer Extraktionsmethoden, die die Umweltauswirkungen reduzieren, den Fokus auf Mineralien, die für aufkommende Technologien entscheidend sind, und den Aufbau strategischer Partnerschaften mit Technologieunternehmen und Endverbrauchern. Die regulatorische Landschaft entwickelt sich weiter, mit zunehmendem Schwerpunkt auf Umweltschutz, Gemeinschaftsbeziehungen und Lieferkettensicherheit, was Compliance-Fähigkeiten und Stakeholder-Management für den langfristigen Erfolg unerlässlich macht. Unternehmen müssen auch die Herausforderung der Endverbraucherkonzentration in bestimmten Segmenten angehen und gleichzeitig die Flexibilität aufrechterhalten, um auf sich verändernde Nachfragemuster und potenzielle Substitutionsrisiken zu reagieren.

Branchenführer im Bereich strategische Mineralrohstoffe

Anglo American plc

Glencore

Intercontinental Mining

Materion Corporation

Vale

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Berichtsumfang des globalen Marktes für strategische Mineralrohstoffe

Der Bericht über den Markt für strategische Mineralrohstoffe umfasst:

| Antimon | Flammschutzmittel |

| Batterien | |

| Keramik und Glas | |

| Katalysator | |

| Legierungen | |

| Baryt | Öl und Gas |

| Weitere Anwendungen (Farben, chemische Fertigung und andere) | |

| Beryllium | Elektronik |

| Luft- und Raumfahrt | |

| Automobil | |

| Energie | |

| Weitere Anwendungen | |

| Kobalt | Batterien |

| Superlegierungen | |

| Hartmetalle und Diamantwerkzeuge | |

| Katalysatoren | |

| Weitere Anwendungen | |

| Flussspat | Chemikalien |

| Stahl | |

| Aluminium | |

| Zement | |

| Weitere Anwendungen | |

| Gallium | Integrierte Schaltkreise |

| Laserdioden | |

| Fotodetektoren | |

| Solarzellen | |

| Weitere Anwendungen | |

| Germanium | Glasfaser |

| Infrarotoptik | |

| Katalysator | |

| Elektrische und Solarausrüstung | |

| Weitere Anwendungen | |

| Indium | Flachbildschirme und Touchscreens |

| Niedrigschmelzende Legierungen und Lote | |

| Halbleiter | |

| Transparente Wärmereflektoren | |

| Weitere Anwendungen | |

| Mangan | Gusslegierungen |

| Verpackung | |

| Transport | |

| Bauwesen | |

| Weitere Anwendungen | |

| Niob | Stahl |

| Superlegierungen | |

| Supraleitende Magnete | |

| Kondensatoren | |

| Glas | |

| Weitere Anwendungen | |

| Platingruppen-Elemente | Autokatalysatoren |

| Schmuck | |

| Elektro und Elektronik | |

| Chemie | |

| Weitere Anwendungen | |

| Seltene Erden | Katalysator |

| Batterien | |

| Magnetische Legierungen | |

| Metallurgie | |

| Weitere Anwendungen | |

| Tantal | Elektronik |

| Medizin | |

| Luft- und Raumfahrt | |

| Automobil | |

| Weitere Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Mineral | Antimon | Flammschutzmittel |

| Batterien | ||

| Keramik und Glas | ||

| Katalysator | ||

| Legierungen | ||

| Baryt | Öl und Gas | |

| Weitere Anwendungen (Farben, chemische Fertigung und andere) | ||

| Beryllium | Elektronik | |

| Luft- und Raumfahrt | ||

| Automobil | ||

| Energie | ||

| Weitere Anwendungen | ||

| Kobalt | Batterien | |

| Superlegierungen | ||

| Hartmetalle und Diamantwerkzeuge | ||

| Katalysatoren | ||

| Weitere Anwendungen | ||

| Flussspat | Chemikalien | |

| Stahl | ||

| Aluminium | ||

| Zement | ||

| Weitere Anwendungen | ||

| Gallium | Integrierte Schaltkreise | |

| Laserdioden | ||

| Fotodetektoren | ||

| Solarzellen | ||

| Weitere Anwendungen | ||

| Germanium | Glasfaser | |

| Infrarotoptik | ||

| Katalysator | ||

| Elektrische und Solarausrüstung | ||

| Weitere Anwendungen | ||

| Indium | Flachbildschirme und Touchscreens | |

| Niedrigschmelzende Legierungen und Lote | ||

| Halbleiter | ||

| Transparente Wärmereflektoren | ||

| Weitere Anwendungen | ||

| Mangan | Gusslegierungen | |

| Verpackung | ||

| Transport | ||

| Bauwesen | ||

| Weitere Anwendungen | ||

| Niob | Stahl | |

| Superlegierungen | ||

| Supraleitende Magnete | ||

| Kondensatoren | ||

| Glas | ||

| Weitere Anwendungen | ||

| Platingruppen-Elemente | Autokatalysatoren | |

| Schmuck | ||

| Elektro und Elektronik | ||

| Chemie | ||

| Weitere Anwendungen | ||

| Seltene Erden | Katalysator | |

| Batterien | ||

| Magnetische Legierungen | ||

| Metallurgie | ||

| Weitere Anwendungen | ||

| Tantal | Elektronik | |

| Medizin | ||

| Luft- und Raumfahrt | ||

| Automobil | ||

| Weitere Anwendungen | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für strategische Mineralrohstoffe?

Es wird prognostiziert, dass der Markt für strategische Mineralrohstoffe im Prognosezeitraum (2025–2030) eine CAGR von mehr als 5% verzeichnen wird.

Wer sind die wichtigsten Akteure im Markt für strategische Mineralrohstoffe?

Anglo American plc, Glencore, Intercontinental Mining, Materion Corporation und Vale sind die wichtigsten Unternehmen, die im Markt für strategische Mineralrohstoffe tätig sind.

Welches ist die am schnellsten wachsende Region im Markt für strategische Mineralrohstoffe?

Es wird geschätzt, dass der asiatisch-pazifische Raum im Prognosezeitraum (2025–2030) die höchste CAGR aufweisen wird.

Welche Region hat den größten Anteil am Markt für strategische Mineralrohstoffe?

Im Jahr 2025 entfällt auf den asiatisch-pazifischen Raum der größte Marktanteil im Markt für strategische Mineralrohstoffe.

Welche Jahre deckt dieser Markt für strategische Mineralrohstoffe ab?

Der Bericht deckt die historische Marktgröße des Marktes für strategische Mineralrohstoffe für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des Marktes für strategische Mineralrohstoffe für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: