Größe und Marktanteil des Marktes für Basismetalle

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

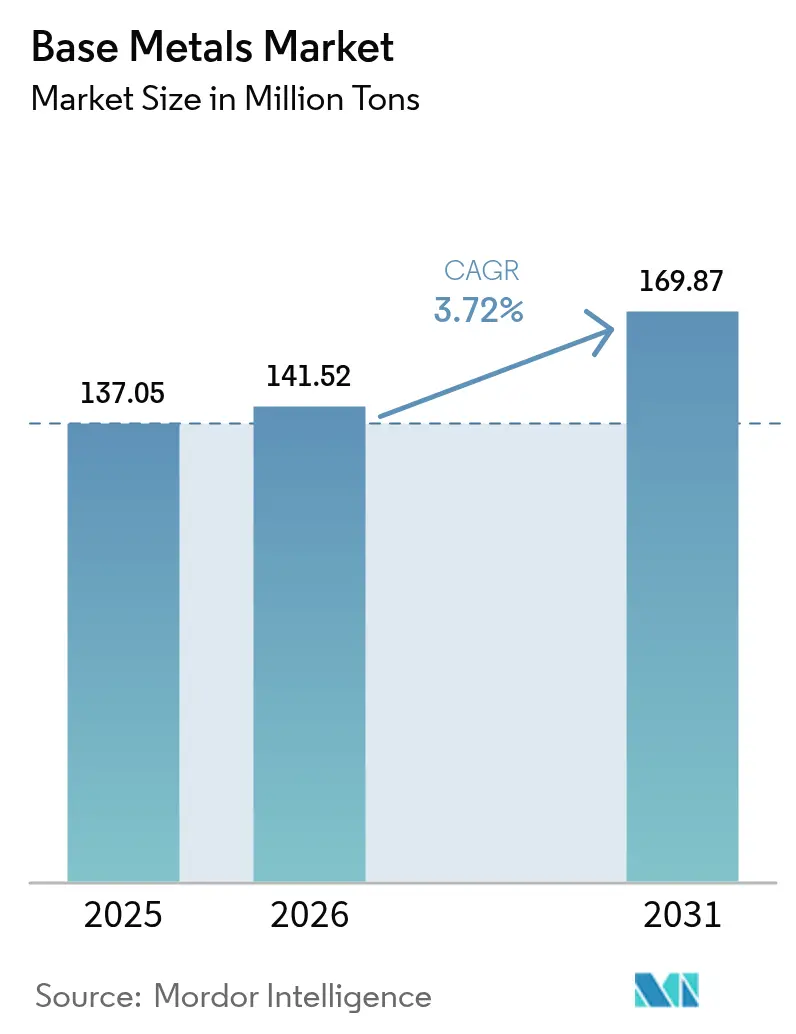

| Marktvolumen (2026) | 141.52 Millionen Tonnen |

| Marktvolumen (2031) | 169.87 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Basismetalle von Mordor Intelligence

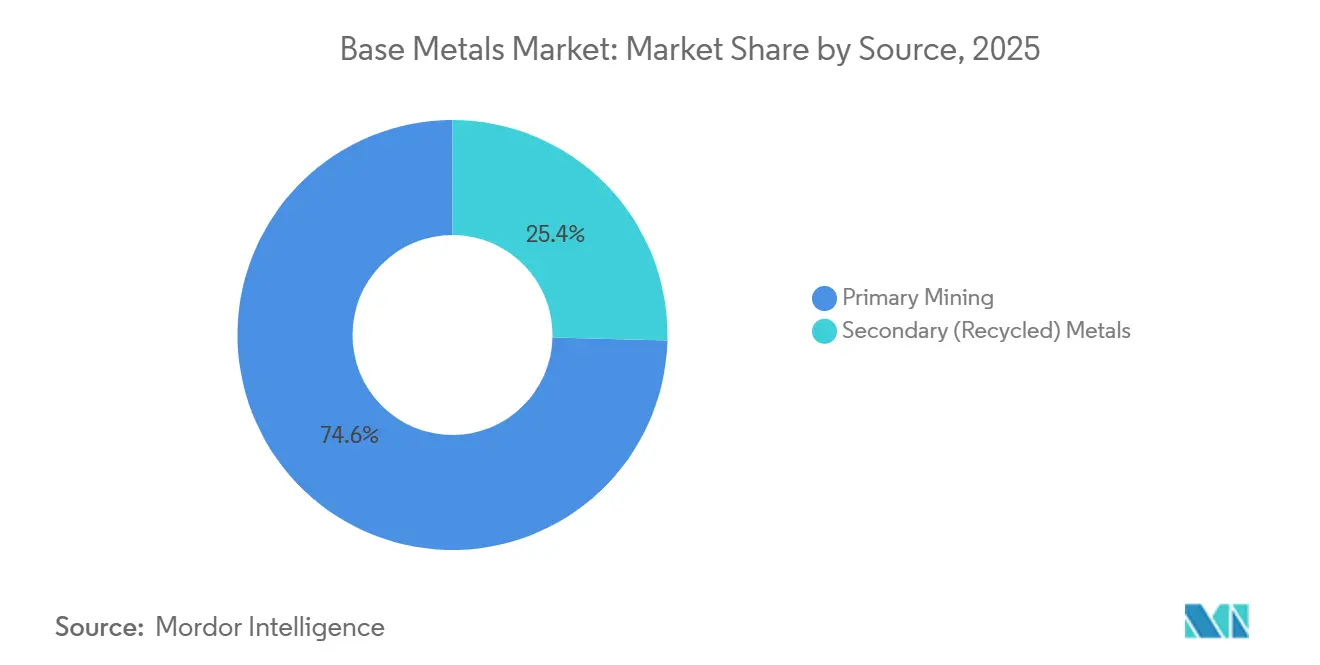

Die Größe des Marktes für Basismetalle wird voraussichtlich von 137,05 Millionen Tonnen im Jahr 2025 und 141,52 Millionen Tonnen im Jahr 2026 auf 169,87 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 3,72 % zwischen 2026 und 2031 entspricht. Die Gesamtzahlen verdecken erhebliche Kontraste im Hintergrund: Elektrifizierungspolitiken treiben Kupfer und Zink in zweistellige Projektpipelines, während Aluminium- und Bleimargen durch rasch steigende Kosten für die CO₂-Compliance unter Druck geraten, die viele Schmelzhütten nicht weitergeben können. Asien-Pazifik verzeichnete 49,81 % des Volumens im Jahr 2025 und wird bis 2031 mit 5,29 % am schnellsten wachsen, doch Chinas Verlangsamung im Bausektor lenkt Tonnagen in Richtung Indiens Infrastrukturausbau und des Rechenzentrums-Korridors in Südostasien. Der Primärbergbau lieferte 74,60 % der Produktion im Jahr 2025, aber Sekundärmetalle expandieren mit 4,91 %, da Automobilhersteller geschlossene Kreislaufverträge abschließen, um Scope-3-Ziele zu erreichen.

Wichtigste Erkenntnisse des Berichts

- Nach Quelle führte der Primärbergbau mit einem Marktanteil von 74,60 % bei Basismetallen im Jahr 2025, während Sekundärmetalle voraussichtlich die höchste CAGR von 4,91 % bis 2031 erzielen werden.

- Nach Metalltyp dominierte Kupfer mit einem Marktanteil von 44,79 % bei Basismetallen im Jahr 2025; Zink ist auf dem Weg, zwischen 2026 und 2031 die höchste CAGR von 5,47 % zu erzielen.

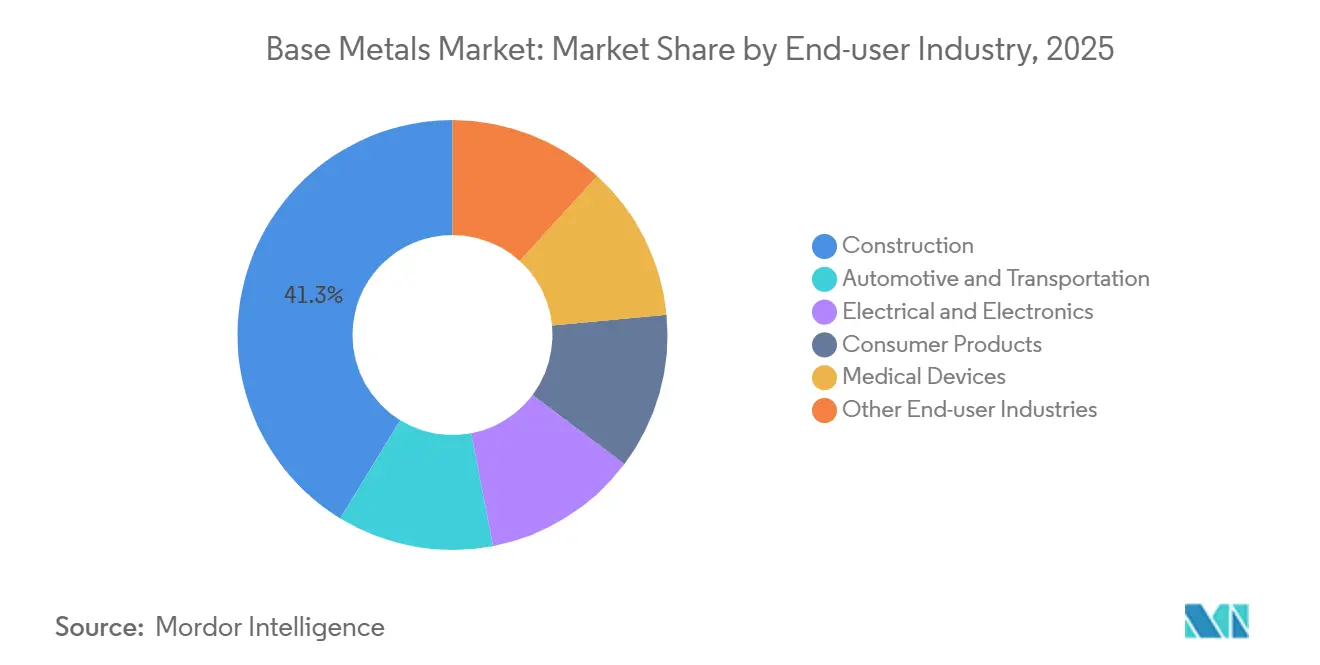

- Nach Endverbraucherbranche absorbierte das Bauwesen 41,27 % des Marktanteils bei Basismetallen im Jahr 2025, während Elektro und Elektronik bis 2031 die schnellste CAGR von 4,82 % verzeichnen wird.

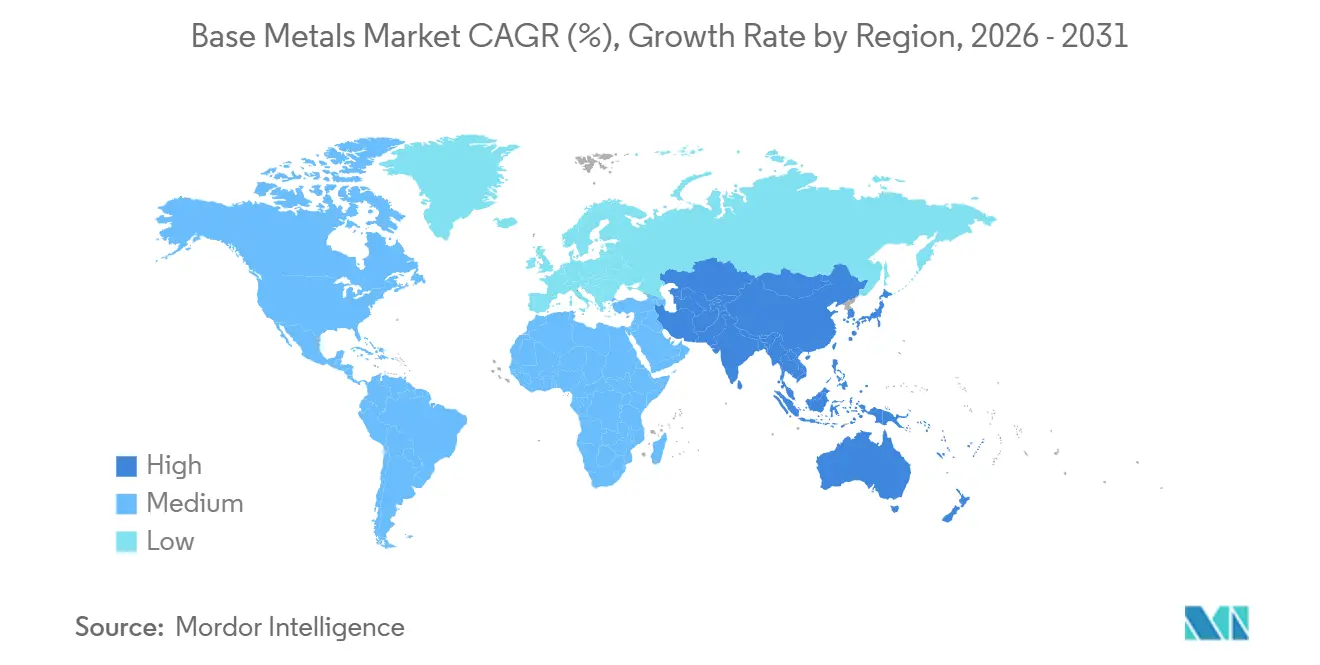

- Nach Geografie erfasste Asien-Pazifik 49,81 % des Marktanteils bei Basismetallen im Jahr 2025 und wird ebenfalls die führende CAGR von 5,29 % bis 2031 liefern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Basismetalle

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kupfernachfrage für EV-Verkabelung und Ladeinfrastruktur | +1.2% | Global, mit Schwerpunkt in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Infrastrukturförderung in Schwellenländern | +0.9% | Asien-Pazifik (Indien, ASEAN), Naher Osten, Afrika | Langfristig (≥4 Jahre) |

| Aluminiumsubstitution bei der Gewichtsreduzierung im Automobilbau | +0.6% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Strategische Bevorratung für die Sicherheit kritischer Mineralien | +0.5% | China, Vereinigte Staaten, Europäische Union | Kurzfristig (≤2 Jahre) |

| Verbesserte Bergbau-, Verarbeitungs- und Recyclingkapazitäten | +0.4% | Global, mit früher Einführung in OECD-Märkten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kupfernachfrage für EV-Verkabelung und Ladeinfrastruktur

Jedes batterieelektrische Fahrzeug benötigt 83 kg Kupfer, fast viermal so viel wie die 23 kg, die in Verbrennungsmodellen erforderlich sind. Schnellladesäulen fügen weitere 8 kg pro Einheit hinzu, und die Netzverstärkung fügt 15–20 kg pro Ladepunkt hinzu, was die Nachfrage weiter steigert[1]U.S. Department of Energy, "EV Charger Copper Requirements," energy.gov . China installierte im Jahr 2025 1,1 Millionen öffentliche Ladepunkte, und Europa fügte 420.000 hinzu, was zusammen 180.000 Tonnen zusätzlichen Kupferbedarf in diesem Jahr erzeugte. Transformatoren haben jetzt Auftragsrückstände von 18–24 Monaten, was einen Teil der Kupfernachfrage in zukünftige Quartale verschiebt. Abnahmeverträge, die an nationale Infrastrukturprogramme geknüpft sind, helfen Produzenten, Volumina zu Premiumkonditionen zu sichern und Margen trotz volatiler Spotbehandlungsgebühren zu schützen.

Infrastrukturförderung in Schwellenländern

Indiens nationale Infrastrukturpipeline im Wert von 1,4 Billionen USD sieht 38 % für Stromerzeugung und -übertragung vor, was bis 2030 einen Bedarf von 2,8 Millionen Tonnen Kupfer und 4,1 Millionen Tonnen Aluminium impliziert. Südostasien fügte im Jahr 2025 620 MW neue Rechenzentrums-IT-Kapazität hinzu, wobei jedes Megawatt 12 Tonnen Kupfer erfordert, was einen neuen, dauerhaften Nachfragevektor unterstreicht. Saudi-Arabiens NEOM wird bis 2030 26 GW erneuerbarer Energien einsetzen und dabei 340.000 Tonnen Aluminium und 85.000 Tonnen Kupfer verbrauchen. Im Vergleich zu früheren Konjunkturzyklen, die Stahl und Zement bevorzugten, priorisieren die heutigen Programme die Elektrifizierung, verlängern Ersatzzyklen und steigern das Margenpotenzial für diversifizierte Bergbauunternehmen. Mittelgroße Betreiber, die in der Nähe schnell wachsender Schwellenmärkte positioniert sind, können Marktanteile auf Kosten von Platzhirschen gewinnen, die in sich verlangsamenden Regionen festsitzen.

Aluminiumsubstitution bei der Gewichtsreduzierung im Automobilbau

Das durchschnittliche batterieelektrische Fahrzeug enthielt im Jahr 2025 180 kg Aluminium, gegenüber 150 kg im Jahr 2023, da Automobilhersteller Stahl in Karosserieteilen und Gussteilen ersetzten, um die Reichweite zu erhalten. Fords F-150 Lightning, mit einer vollständigen Aluminiumkarosserie gebaut, reduzierte das Leergewicht um 320 kg und verlängerte die Fahrreichweite um 15 % ohne eine größere Batterie. Gigacasting-Techniken, die von Tesla, Hyundai, Volvo und GM übernommen wurden, fügen bis 2026 gemeinsam 240.000 Tonnen Aluminiumnachfrage hinzu. Die europäische Schmelzkapazität schrumpfte im Jahr 2025 um 8 %, nachdem die Energiepreise EUR 150/MWh überstiegen, was OEMs zwang, Metall mit höherem CO₂-Fußabdruck aus China und dem Nahen Osten zu importieren. Neustarts in Nordamerika hängen von langfristigen Stromverträgen unter USD 40/MWh ab, eine Schwelle, die Alcoa 2025 in Warrick, Indiana, erreichte.

Strategische Bevorratung für die Sicherheit kritischer Mineralien

China fügte in der ersten Jahreshälfte 2025 200.000 Tonnen Kupfer und 150.000 Tonnen Zink zu den Staatsreserven hinzu, der größte Aufbau seit 2016. Die Vereinigten Staaten erweiterten ihren nationalen Verteidigungsvorrat um Nickel und Kobalt und genehmigten im Jahr 2025 Käufe im Wert von 500 Millionen USD. Das Gesetz der Europäischen Union über kritische Rohstoffe verpflichtet die Mitglieder nun, bis 2030 einen Puffer von 60 Verbrauchstagen zu halten, was 180.000 Tonnen Kupfer, 90.000 Tonnen Nickel und 120.000 Tonnen Aluminium entspricht. Während die Bevorratung während Abschwüngen einen Preisboden bietet, führen unangekündigte Freigaben – China verkaufte Ende 2025 80.000 Tonnen Kupfer ab – zu plötzlicher Volatilität. Lieferanten, die in strategische Reserverahmen eingebunden sind, genießen stabile Verträge und reduzieren die Anfälligkeit für zyklische Einbrüche.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende CO₂-Bepreisung bei energieintensiver Verhüttung | -0.8% | Europa, Nordamerika, China (Pilotprogramme) | Mittelfristig (2–4 Jahre) |

| Volatilität der Handelspolitik und Störungen der Lieferkette | -0.6% | Global, mit akuten Auswirkungen auf die Handelskorridore Nordamerika, Europa, China | Kurzfristig (≤2 Jahre) |

| Umwelt- und Gemeinschaftszustimmungsdruck | -0.4% | Lateinamerika, Nordamerika, Australien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende CO₂-Bepreisung bei energieintensiver Verhüttung

Der CO₂-Grenzausgleichsmechanismus Europas erhebt EUR 90 pro Tonne CO₂ auf importiertes Aluminium, was die Kosten für chinesische und russische Knüppel um USD 400–500 pro Tonne erhöht. Norsk Hydro drosselte 2025 120.000 Tonnen in seiner Slovalco-Schmelzhütte, als die Strompreise EUR 150/MWh erreichten, trotz Premiumproduktpreisen. Chinas Emissionshandelssystem wurde 2025 auf Aluminium und Kupfer ausgeweitet und weist Emissionsgenehmigungen unterhalb der historischen Intensität zu, was Schmelzhütten zwingt, Ausgleichszertifikate zu kaufen oder erneuerbare Energien einzusetzen. Die Nachrüstung von Zellen ist technisch machbar, aber Netzanschluss-Vorlaufzeiten von 3–5 Jahren verzögern die Dekarbonisierung. Wasser- und geothermisch betriebene Schmelzhütten in Island, Quebec und dem US-amerikanischen Nordwesten erzielen jetzt Margenprämien von USD 200–300 pro Tonne gegenüber kohlebasierten Konkurrenten.

Volatilität der Handelspolitik und Störungen der Lieferkette

Die Verlängerung der Section-232-Zölle durch Washington im Jahr 2025 auf halbfertige Aluminiumprodukte fügte einen pauschalen Zoll von 10 % hinzu, was 280.000 Tonnen chinesischer Exporte nach Vietnam und Thailand umleitete[2]U.S. Department of Commerce, "Section 232 Aluminium Tariffs Expansion," commerce.gov . Indonesiens verschärftes Nickelexportverbot umfasst nun Matte unter 70 % Reinheit, was 1,8 Millionen Tonnen der Verarbeitung ins Inland verlagert und die Frachtkosten für japanische und koreanische Käufer erhöht. Chinas Exportkontrollen von 2025 für Antimon und Seltene Erden haben Angst vor Legierungsmetallen in Kupfer- und Aluminiumketten ausgelöst, obwohl Substitute existieren. Unternehmen betreiben jetzt doppelte Versorgungsrouten, was das Umlaufvermögen um 12–18 % erhöht, da sich die Vorlaufzeiten verlängern. Nearshoring-Raffinerien und Lohnverarbeitungsvereinbarungen mindern das Zollrisiko, fügen jedoch operative Komplexität hinzu, die Akteure mit gesunden Bilanzen begünstigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Recycling gewinnt an Bedeutung, da Automobilhersteller geschlossene Kreislaufverträge abschließen

Sekundärmetalle verzeichneten eine CAGR von 4,91 % von 2026 bis 2031 und übertrafen damit das Gesamtwachstum des Marktes für Basismetalle, da Automobilhersteller und Elektronikunternehmen langfristige Schrottverträge abschließen, um Scope-3-Ziele zu erreichen. Der Primärbergbau dominierte weiterhin mit 74,60 % des Volumens im Jahr 2025, kämpft jedoch mit Genehmigungszyklen von 12–15 Jahren und steigenden Energiekosten, die Margen drücken und neue Produktion verzögern. Recyceltes Kupfer erreichte 2025 2,8 Millionen Tonnen, was 38 % der Altfahrzeug- und Haushaltsgerätesammlungen entspricht. Die Internationale Kupferstudiengruppe prognostiziert, dass recyceltes Material bis 2030 35 % der Nachfrage decken wird, was die mittelfristige Attraktivität geschlossener Versorgungskreisläufe unterstreicht.

Das Recycling von Aluminium verbraucht 95 % weniger Energie als das Schmelzen und bietet eine Kostenabsicherung von USD 800–1.000 pro Tonne bei Strompreisen über USD 80/MWh. Glencores italienisches Batterierecyclingzentrum wird jährlich 25.000 Tonnen Pakete verarbeiten und bis 2028 15 % seiner raffinierten Nickelproduktion liefern, was veranschaulicht, wie die Marktgröße für Basismetalle bei geschlossenem Nickelkreislauf beschleunigt werden soll. Blei bezieht bereits 85 % seiner Tonnage aus verbrauchten Batterien, ein Modell, das Kupfer und Aluminium durch Pfandsysteme in der EU und Kalifornien replizieren. Die Schrottverfügbarkeit ist das Hauptengpass; EV-Batterien halten 12–15 Jahre, sodass eine Welle von Schwarzmasse-Angebot erst Anfang der 2030er Jahre ihren Höhepunkt erreichen wird.

Nach Metalltyp: Zink übertrifft Kupfer bei Verzinkung und Netzinfrastruktur

Zink ist das am schnellsten wachsende Metall im Markt für Basismetalle mit einer CAGR von 5,47 % bis 2031, angetrieben durch Feuerverzinkung für Türme erneuerbarer Energien und Netzmasten in korrosiven Küstenzonen. Kupfer besaß 2025 noch 44,79 % der Tonnage, doch die Benchmark-Behandlungsgebühren sanken unter USD 20 pro Tonne, den niedrigsten Stand seit einem Jahrzehnt, was auf Erzknappheit hindeutet. Chinas Solargestelle verbrauchten im Jahr 2025 eine große Menge verzinkten Stahls, und der 1.200-GW-Solarausbauplan bis 2030 wird mehr Zink benötigen.

Aluminium durchläuft eine geografische Verlagerung. Die europäische Schmelzkapazität sank 2025 um 8 % auf 3,1 Millionen Tonnen, während die Produktion im Nahen Osten dank billigem Gas und 20-jährigen Stromverträgen um 12 % auf 6,8 Millionen Tonnen stieg. Die Nickelnachfrage spaltet sich auf, wobei Batterie-Nickel expandiert, eine Nische, die den Marktanteil für Basismetalle im Kathodenbereich neu definieren wird. Blei stagniert, beeinträchtigt durch Lithium-Ionen-Starterbatterien, die bis 2031 in 35 % der Neuwagen einziehen. Zinn hat eine begrenzte jährliche Nachfrage, was seine Preisauswirkung trotz höherer Lötmengen pro Elektronikeinheit begrenzt.

Nach Endverbraucherbranche: Elektronik überholt Automobil beim Wachstumstempo

Das Bauwesen verbrauchte 41,27 % der Produktion im Jahr 2025, inmitten von Chinas Immobilienrückzug und einer westlichen Verlagerung von Wohnbauprojekten hin zu Infrastrukturmodernisierungen. Im Gegensatz dazu ist der Elektro- und Elektroniksektor auf dem Weg zu einer CAGR von 4,82 % bis 2031, angetrieben durch KI-Rechenzentren, 5G-Knoten und leistungsdichte Halbleiter, die die Kupferlast pro Serverrack auf 45 kg verdreifachen. Hyperscale-Betreiber rollten 2025 1.800 MW KI-spezifische Kapazität aus, was in diesem Jahr 81.000 Tonnen zusätzlichen Kupferbedarf bedeutete.

Automobil und Transport expandieren, da die EV-Durchdringung 18 % der Pkw-Verkäufe erreichte und die Kupferintensität von 23 kg auf 83 kg pro Einheit stieg. Unterhaltungselektronik beschleunigt sich, da sich Gerätezyklen verlängern und Miniaturisierung den Kupfergehalt auf 15 g pro Smartphone reduziert. Die Nachfrage nach medizinischen Geräten wächst dank Robotik und Bildgebungsgeräten, die auf Aluminiumrahmen und Kupferspulen angewiesen sind. Lieferanten, die Installationsdraht für das Bauwesen mit hochreinen Kathoden ausbalancieren – Aurubis bietet beides an – können einen größeren Anteil der Marktgröße für Basismetalle erfassen, da sich die Nachfrage in Richtung Elektronik verschiebt.

Geografische Analyse

Asien-Pazifik behielt 2025 49,81 % der Tonnage und wird eine führende CAGR von 5,29 % liefern, doch der Ausblick der Region ist zweigeteilt. Chinas Nachfrage sinkt, da die Wohnbaubeginne um 18 % zurückgingen und die Schulden der Kommunalverwaltungen den Spielraum für Konjunkturmaßnahmen erodierten. Indien hingegen verzeichnete einen Aufschwung dank eines öffentlichen Bauprogramms im Wert von 1,4 Billionen USD, das den Ausbau des Stromnetzes und die Integration erneuerbarer Energien vorantreibt. ASEAN-Länder fügten 2025 620 MW Rechenzentrumslast hinzu, wobei jedes Megawatt 12 Tonnen Kupfer erfordert, was die Region in einen neuen Wachstumskorridor für den Markt für Basismetalle verwandelt.

Nordamerika wächst auf der Grundlage des Gesetzes über Infrastrukturinvestitionen und Arbeitsplätze sowie des Inflationsreduzierungsgesetzes, die beide die lokale Beschaffung von Metall für Netze und EV-Lieferketten fördern. Europa steht unter strukturellem Druck, nachdem die Primäraluminiumproduktion um 8 % infolge dreistelliger Strompreise gesunken ist, was Käufer zwingt, Knüppel mit höherem CO₂-Fußabdruck trotz CO₂-Grenzabgaben zu importieren. Naher Osten und Afrika expandieren, da Saudi-Arabiens NEOM und Ägyptens neue Hauptstadt große Mengen Aluminium und Kupfer für energieeffiziente Gebäude und elektrifizierte Verkehrsmittel beschaffen.

Südamerika wird von Brasilien und Chile geprägt, doch politische Blockaden in Peru haben vier Kupferminenexpansionen verzögert, ein Hemmnis, das das regionale Wachstum begrenzen könnte. Frachtmärkte passen sich an: Bergbauunternehmen wechseln von Capesize-Schiffen zu kleineren Panamax-Routen, um Indiens Häfen mit geringem Tiefgang zu erreichen, eine Verlagerung, die die Frachtkosten pro Tonne um 7–9 % erhöhen, aber die Zykluszeiten um zwei Wochen verkürzen könnte. Die logistische Neukalibrierung wird zu einem Wettbewerbsvorteil im Markt für Basismetalle, da sich die Nachfragezentren in Richtung Indien und ASEAN verlagern.

Wettbewerbslandschaft

Die Basismetallindustrie weist eine moderate Konzentration auf: Die fünf größten Konzerne – BHP, Rio Tinto, Glencore, Freeport-McMoRan und Vale – hielten 2025 rund 35 % der Raffineriekapazität, was mittelgroßen Unternehmen Raum zur regionalen Spezialisierung lässt. Die strategische Ausrichtung hat sich hin zur vertikalen Integration in Recycling und nachgelagerte Verarbeitung verlagert. BHPs Zusammenarbeit mit Redwood Materials zur Handhabung von Batterieschrott und Rio Tintos Kapitalbeteiligung am Umschmelznetzwerk von Matalco veranschaulichen den Schwenk von der Durchsatzexpansion zur Margenverteidigung angesichts sinkender Erzgehalte und volatiler Behandlungsgebühren.

Zu den aufkommenden Disruptoren gehören Juniorbergbauunternehmen wie Arizona Sonoran Copper, dessen Cactus-Projekt die US-Bundesgenehmigung in 18 Monaten statt der üblichen sieben Jahre erhielt, sowie Batterierecycling-Pioniere wie Li-Cycle und Ascend Elements, die garantierte Abnahmeverträge von Automobilherstellern gesichert haben, die das Kathodenversorgungsrisiko mindern wollen. Die technologische Streuung ist erheblich: Einige Schmelzhütten setzen KI-Prozesssteuerungen ein, die den Stromverbrauch um 8 % senken, während andere noch 40 Jahre alte Elektrolysezellen betreiben, die anfällig für Europas CO₂-Grenzabgaben sind. Unternehmen, die zwischen Primärerz und Schrott wechseln, die Produktmischung auf margenstarke Legierungen ausrichten und Stromverträge unter USD 40/MWh sichern können, werden Wettbewerber übertreffen, die an starren Kostenstrukturen und kohlebefeuerten Netzen festhalten.

Prozessinnovationen verlängern die Lebensdauer von Anlagen. Rio Tintos Nuton-Laugungsverfahren erschloss 50.000 Tonnen Kupfer aus minderwertigen Sulfiden in Kennecott, während Glencores italienische Recyclinganlage bis 2028 Metalle entsprechend 15 % seiner Nickelkathodenproduktion zurückgewinnen wird. ESG-Kennzahlen bestimmen nun die Schuldenpreisgestaltung, wobei Kreditgeber Zinsspreads um bis zu 40 Basispunkte für Schmelzhütten senken, die eine Scope-2-Intensität unter 4 tCO₂e pro Tonne Aluminium erreichen. Operative Agilität und transparente Emissionsprofile bestimmen daher nicht nur die Kundenpräferenz, sondern auch den Kapitalzugang im modernen Markt für Basismetalle.

Marktführer in der Basismetallindustrie

BHP

Freeport-McMoRan

Rio Tinto

Vale S.A.

Glencore

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Vedanta Aluminium, eine Tochtergesellschaft von Vedanta Resources Limited, erweiterte seine Aluminiumkapazität in seiner Anlage in Jharsuguda in Odisha, dem weltweit größten Aluminiumwerk. Diese Erweiterung erhöhte die gesamte Knüppelproduktionskapazität auf 830 KTPA und positioniert es damit zu den größten Knüppelfertigungsoperationen weltweit.

- Januar 2025: BHP und Lundin Mining Corporation schlossen die gemeinsame Übernahme von Filo Corp. ab. Die Transaktion führte zur Gründung von Vicuña Corp., einem 50/50-Gemeinschaftsunternehmen, das die Kupferprojekte Filo del Sol (FDS) und Josemaria im Vicuña-Distrikt in Argentinien und Chile besitzt.

Berichtsumfang des globalen Marktes für Basismetalle

Basismetalle, darunter Kupfer, Blei, Nickel, Zink, Aluminium und Zinn, sind Nichteisenmetalle für industrielle Zwecke, die schnell anlaufen, oxidieren oder korrodieren, wenn sie Luft oder Feuchtigkeit ausgesetzt werden. Abgesehen von Edelmetallen finden diese gängigen Metalle umfangreiche Verwendung in kommerziellen und industriellen Anwendungen, die Bauwesen, Fertigung und Elektronik umfassen. Darüber hinaus spielen Basismetalle eine entscheidende Rolle bei der Herstellung von Legierungen, die Mischungen aus Metallen in Kombination mit anderen Elementen sind.

Der Markt für Basismetalle ist nach Quelle, Metalltyp, Endverbraucherbranche und Geografie segmentiert. Nach Quelle ist der Markt in Primärbergbau und Sekundär-(Recycling-)Metalle unterteilt. Nach Metalltyp ist der Markt in Kupfer, Aluminium, Zink, Nickel, Blei und Zinn unterteilt. Nach Endverbraucherbranche ist der Markt in Bauwesen, Automobil und Transport, Elektro und Elektronik, Konsumgüter, medizinische Geräte und sonstige Endverbraucherbranchen unterteilt. Der Bericht deckt auch die Marktgrößen und Prognosen für Basismetalle in 22 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Primärbergbau |

| Sekundär-(Recycling-)Metalle |

| Kupfer |

| Aluminium |

| Zink |

| Nickel |

| Blei |

| Zinn |

| Bauwesen |

| Automobil und Transport |

| Elektro und Elektronik |

| Konsumgüter |

| Medizinische Geräte |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Rest von Naher Osten und Afrika |

| Nach Quelle | Primärbergbau | |

| Sekundär-(Recycling-)Metalle | ||

| Nach Metalltyp | Kupfer | |

| Aluminium | ||

| Zink | ||

| Nickel | ||

| Blei | ||

| Zinn | ||

| Nach Endverbraucherbranche | Bauwesen | |

| Automobil und Transport | ||

| Elektro und Elektronik | ||

| Konsumgüter | ||

| Medizinische Geräte | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Basismetalle?

Die Größe des Marktes für Basismetalle beträgt 141,52 Millionen Tonnen im Jahr 2026 und wird voraussichtlich bis 2031 169,87 Millionen Tonnen erreichen, mit einer CAGR von 3,72 % von 2026 bis 2031.

Welches Metall wird bis 2031 voraussichtlich am schnellsten wachsen?

Zink wird mit einer CAGR von 5,47 % expandieren, angetrieben durch die Verzinkungsnachfrage in Projekten für erneuerbare Energien und Netzinfrastruktur.

Wie wird Recycling die zukünftige Versorgung beeinflussen?

Sekundärmetalle wachsen mit einer CAGR von 4,91 %, da geschlossene Kreislaufsysteme skalieren.

Welche Region bietet die höchsten Wachstumsaussichten?

Asien-Pazifik wird die schnellste CAGR von 5,29 % verzeichnen, angeführt von Indiens Infrastrukturpipeline und ASEAN-Rechenzentrumsinvestitionen.

Seite zuletzt aktualisiert am: